Tamaño y �ʲ����پ������貹����ó�� del Mercado de Aceite para Transformadores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

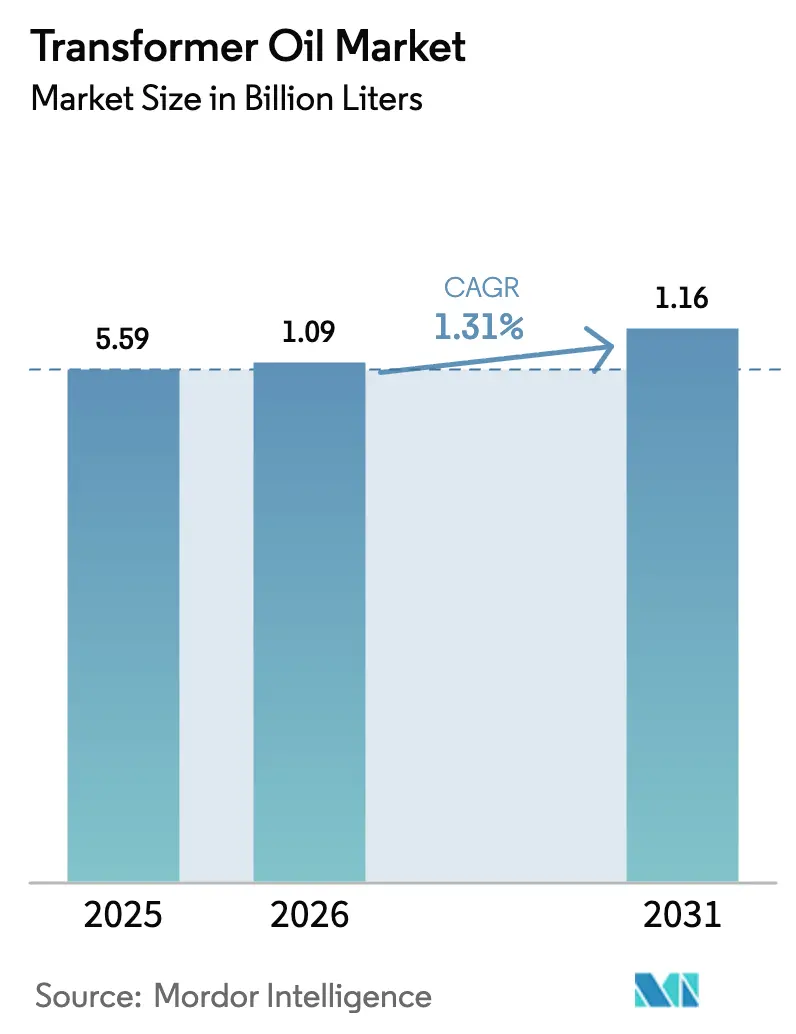

| Volumen del Mercado (2026) | 1.09 Mil millones de litros |

| Volumen del Mercado (2031) | 1.16 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceite para Transformadores por ���ϲ�����

Se espera que el tamaño del Mercado de Aceite para Transformadores crezca de 5,59 mil millones de litros en 2025 a 1,09 mil millones de litros en 2026 y se prevé que alcance 1,16 mil millones de litros en 2031 a una CAGR del 1,31% durante 2026-2031. Los programas de refuerzo de redes en ��������-�ʲ���í�ھ�����, la sustitución obligatoria de unidades envejecidas en Estados Unidos y Europa, y el auge de las plataformas de conversión de energía eólica marina están sosteniendo un crecimiento constante impulsado por el volumen. Las formulaciones de base mineral siguen dominando la demanda mundial, aunque su ventaja en costes se está reduciendo a medida que se ajustan los suministros de aceite base del Grupo I y aumentan los pasivos por eliminación de residuos. Los ésteres de base biológica, respaldados por los códigos de seguridad contra incendios y las normativas de biodegradabilidad, están ganando terreno en subestaciones urbanas, centros de datos y zonas ambientalmente sensibles. La dinámica competitiva depende de la resiliencia de la cadena de suministro, la amplitud de la cartera de productos y la capacidad de ofrecer modelos de coste del ciclo de vida en lugar de precios de producto básico.

Conclusiones Clave del Informe

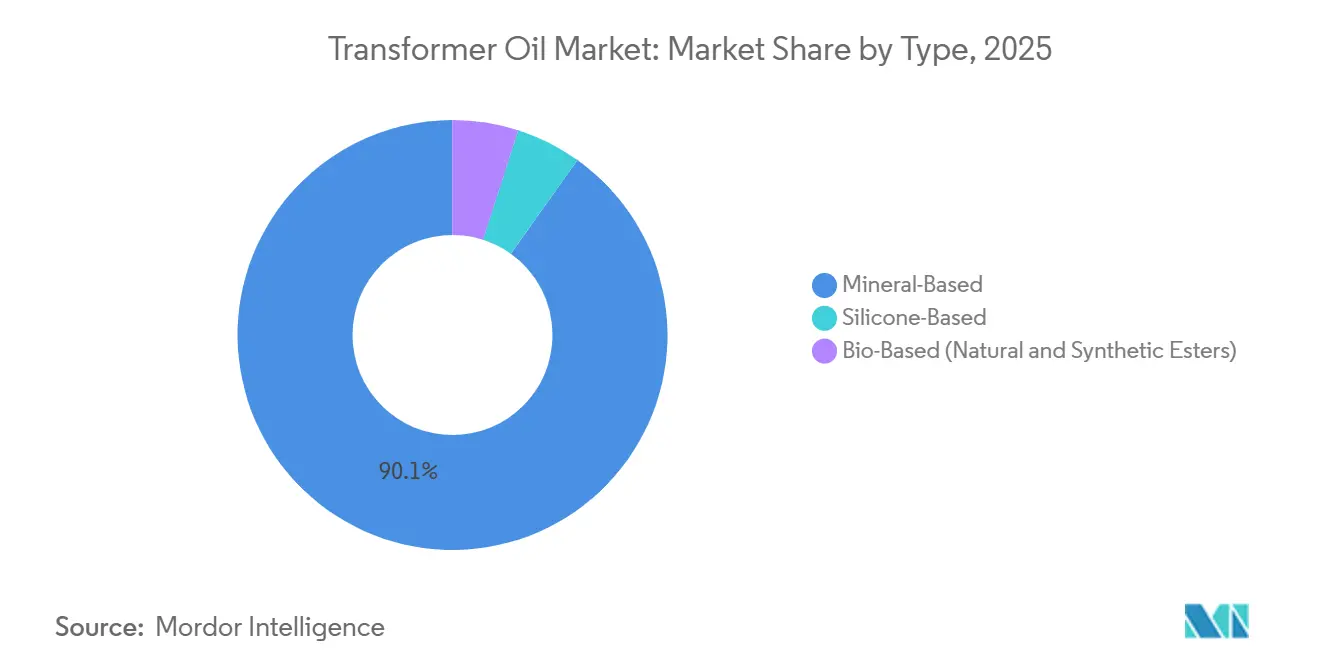

- Por tipo, los productos de base mineral representaron la mayor participación del 90,12% en 2025, mientras que se espera que los ésteres de base biológica crezcan a una CAGR del 7,92% durante el período de previsión (2026-2031).

- Por aplicación, los transformadores representaron la mayor participación de mercado del 73,83% en 2025 y se espera que crezcan a una CAGR del 1,86% durante el período de previsión (2026-2031).

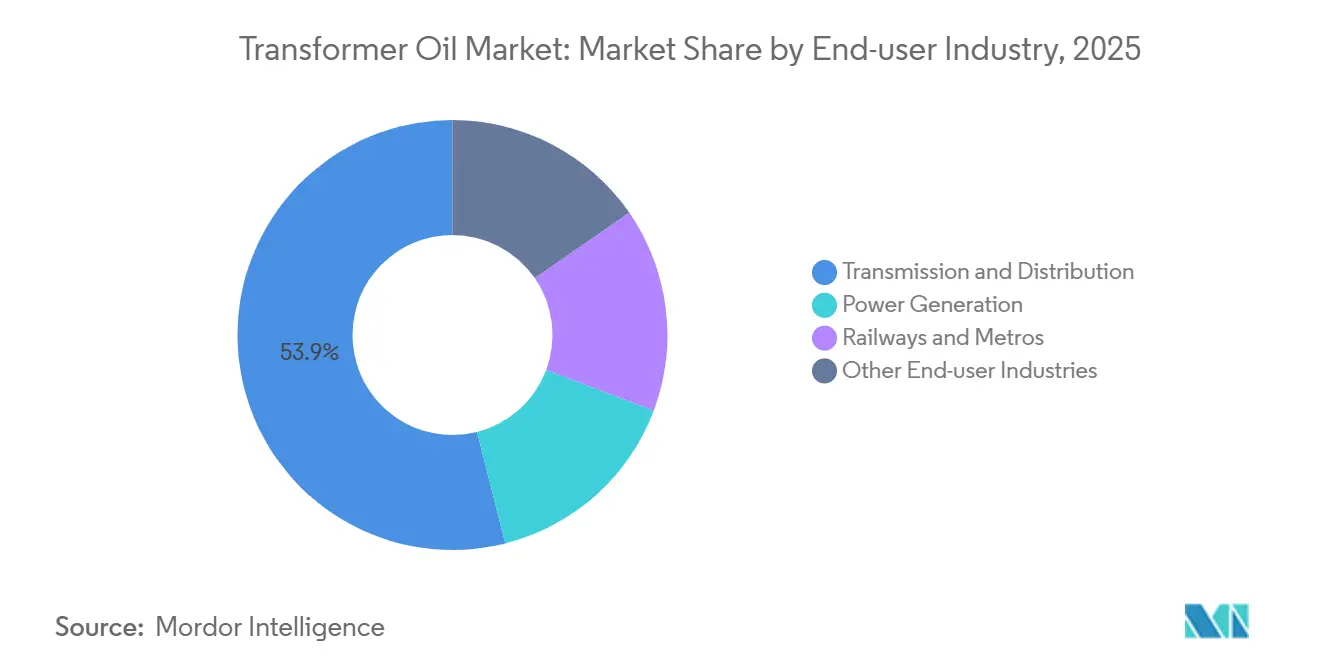

- Por industria de usuario final, la transmisión y distribución representó una participación de mercado del 53,94% en 2025 y se espera que crezca a una CAGR del 1,75% durante el período de previsión (2026-2031).

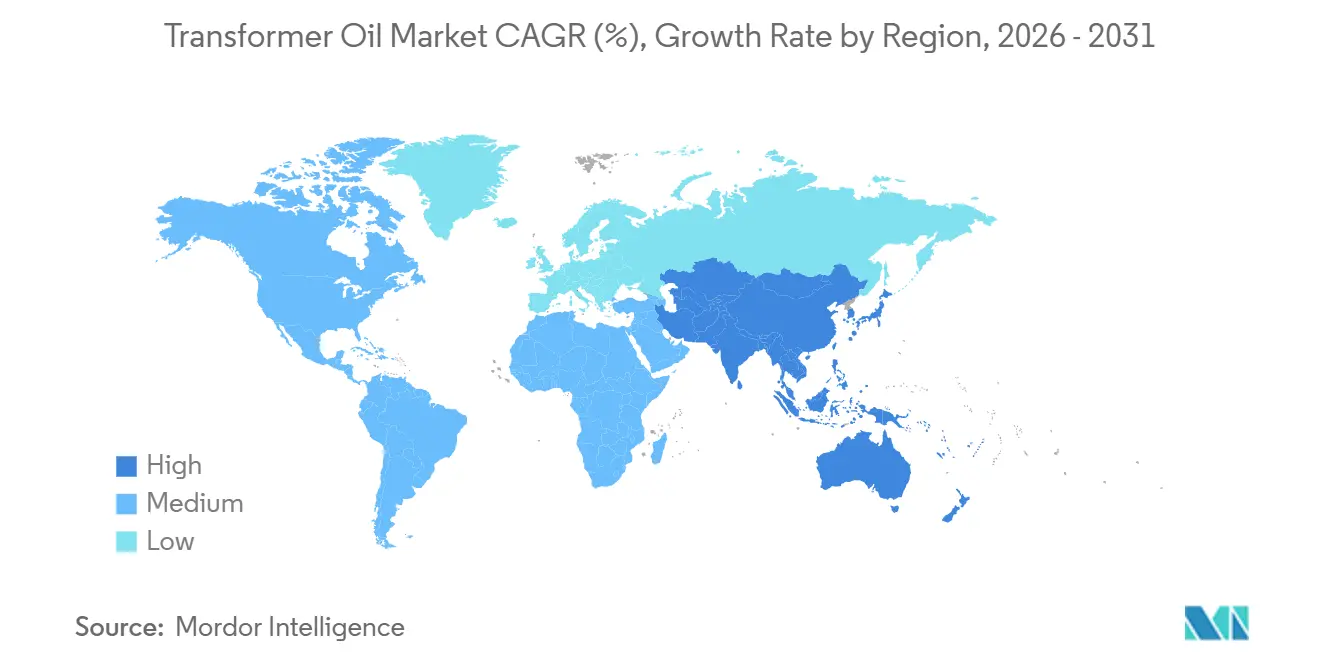

- Por geografía, la región de ��������-�ʲ���í�ھ����� tuvo la mayor participación del 47,77% en 2025, y se espera que esta participación crezca a la CAGR más rápida del 1,82% durante el período de previsión (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Aceite para Transformadores

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las redes eléctricas en ��������-�ʲ���í�ھ����� | +0.6% | Núcleo de ��������-�ʲ���í�ھ�����, con efecto secundario en Oriente Medio y África | Mediano plazo (2-4 años) |

| Modernización de transformadores envejecidos en mercados de la OCDE | +0.4% | América del Norte y Europa | Largo plazo (≥4 años) |

| Normas de eficiencia obligadas por el Departamento de Energía para transformadores de distribución | +0.3% | Estados Unidos, con influencia en �䲹�Բ���á y ��é�澱���� | Corto plazo (≤2 años) |

| Plataformas de conversión de energía eólica marina que demandan aceites de alto punto de inflamación | +0.2% | Europa (Mar del Norte), Estados Unidos (Costa Este), Asia (Estrecho de Taiwán) | Mediano plazo (2-4 años) |

| Desarrollo de almacenamiento de energía en baterías a escala de servicios públicos | +0.2% | Global, con concentración temprana en California, Texas y Australia | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento de las Redes Eléctricas en ��������-�ʲ���í�ھ�����

Las empresas de servicios públicos de ��������-�ʲ���í�ھ����� están incorporando redundancia en sus redes, impulsando un aumento escalonado en la demanda de aceite para transformadores. La Red Estatal de China invirtió 89.000 millones de USD en 2025 para ampliar los corredores de ultra-alta tensión, y cada unidad de 1.000 kV requiere entre 10.000 y 20.000 litros de aceite[1]State Grid Corporation of China, "Plan de Inversión Anual 2025," sgcc.com.cn. India ha destinado 9,16 billones de rupias (109.000 millones de USD) para 1.274 GVA de nueva capacidad de transformación para 2032. Los proyectos de la ASEAN añadirán hasta 13.780 MW de enlaces transfronterizos que dependen de fluidos de éster sintético o silicona resistentes a la humedad tropical. La inversión está impulsada menos por la electrificación y más por la fiabilidad de la red, creando una base estable para el mercado de aceite para transformadores.

Modernización de Transformadores Envejecidos en Mercados de la OCDE

Las empresas de servicios públicos de América del Norte y Europa se enfrentan a flotas al final de su vida útil instaladas durante las décadas de 1970 y 1980. Los plazos de entrega en Estados Unidos se han alargado a 24 meses para las unidades de reemplazo, en parte debido a la escasez de acero eléctrico. Europa prevé 34.000 toneladas de demanda anual de aceite para 2030 a medida que se modernizan las subestaciones de 400/100 kV para integrar la energía eólica marina. Australia está modernizando sus activos rurales con ésteres resistentes al fuego por insistencia de las aseguradoras. Los calendarios de sustitución siguen siendo irregulares; ������ó�� y Corea del Sur están retrasando las actualizaciones por razones presupuestarias, preservando la demanda residual de aceite mineral.

Normas de Eficiencia Obligadas por el Departamento de Energía para Transformadores de Distribución

La normativa estadounidense de 2024 obliga a los fabricantes a adoptar núcleos de metal amorfo que aumentan el volumen de aceite por unidad hasta en un 15%. Los costes de cumplimiento de entre 300 y 500 USD por transformador recaen principalmente sobre las pequeñas cooperativas. �䲹�Բ���á y ��é�澱���� están alineando sus diseños para evitar fricciones en la cadena de suministro transfronteriza. Los fabricantes de equipos originales y los productores de aceite están co-desarrollando paquetes antioxidantes capaces de soportar temperaturas de núcleo más elevadas sin formación de lodos. La contratación pública a corto plazo en Estados Unidos es, por tanto, un acelerador de la demanda para el mercado de aceite para transformadores.

Plataformas de Conversión de Energía Eólica Marina que Demandan Aceites de Alto Punto de Inflamación

La flota de energía eólica marina de Europa alcanzó los 30 GW en 2025, y cada gigavatio requiere hasta 300 toneladas de aceite en las estaciones de conversión[2]WindEurope, "Estadísticas de Energía Eólica Marina 2025," windeurope.org. Las concesiones del Atlántico estadounidense suman 8 GW con los primeros proyectos previstos para 2027. Los ésteres sintéticos dominan porque cumplen las clasificaciones de fuego clase K y las normas medioambientales marinas. Taiwán aspira a 15 GW para 2035, impulsando la mezcla local de fluidos de alto punto de inflamación. Los proveedores capaces de certificar formulaciones según la norma IEC 61039 obtienen precios premium y contratos a largo plazo.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de aceite base del Grupo I tras el cierre de refinerías europeas | -0.2% | Europa, con efecto secundario en América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Pasivos medioambientales y costes de eliminación del aceite mineral | -0.1% | América del Norte y Europa, con presión emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥4 años) |

| Prima de precio de los fluidos de éster en empresas de servicios públicos de ��������-�ʲ���í�ھ����� sensibles al coste | -0.1% | ��������-�ʲ���í�ھ�����, particularmente India, Indonesia y Vietnam | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Aceite Base del Grupo I tras el Cierre de Refinerías Europeas

Los cierres europeos han eliminado 2 millones de toneladas de capacidad del Grupo I desde 2024, obligando a los mezcladores a importar materias primas a precios más elevados. Las primas de flete del 15-20% y los retrasos en la entrega de seis meses socavan la visibilidad de los precios. Los formuladores norteamericanos están migrando a aceites base del Grupo II, lo que requiere reformulación para igualar el rendimiento dieléctrico. Los proveedores asiáticos de Corea del Sur y Singapur están ampliando sus exportaciones, pero sus cadenas logísticas añaden costes y variabilidad de calidad. La escasez de suministro resta, por tanto, aproximadamente 0,2 puntos porcentuales a la CAGR del mercado de aceite para transformadores.

Pasivos Medioambientales y Costes de Eliminación del Aceite Mineral

La Agencia de Protección Ambiental de Estados Unidos clasifica el aceite que contiene >50 ppm de PCB como peligroso, elevando los costes de eliminación a entre 1.500 y 3.000 USD por tonelada. Las aseguradoras europeas están aumentando las primas para las subestaciones urbanas con relleno mineral. Las empresas de servicios públicos, al internalizar estos pasivos, aplican ahora modelos de coste del ciclo de vida que favorecen los ésteres biodegradables a pesar de una prima de precio del 20-30%. China e India están elaborando normativas sobre contaminación del suelo que reflejan los estándares occidentales, lo que indica una adopción más amplia de fluidos de base biológica. La presión de cumplimiento a largo plazo erosiona la demanda de aceite mineral en las redes maduras y conforma la dinámica futura del mercado de aceite para transformadores.

Análisis de Segmentos

Por Tipo: Los Ésteres de Base Biológica Ganan Terreno en Seguridad contra Incendios

Los productos de base mineral representaron el 90,12% del volumen de 2025, lo que refleja hábitos de adquisición arraigados y un menor coste unitario. Los ésteres de base biológica avanzan a una CAGR del 7,92% hasta 2031, anclados en el rendimiento de seguridad contra incendios de clase K y la rápida biodegradabilidad. Los ésteres naturales son preferidos en centros de datos y hospitales donde los riesgos de incendio y los pasivos medioambientales son más elevados. Los ésteres sintéticos, elaborados a partir de bases de poliol, superan el rendimiento bajo ciclos térmicos elevados, lo que los convierte en la opción preferida para plataformas de energía eólica marina y transformadores de tracción ferroviaria. El tamaño del mercado de aceite para transformadores para los ésteres de base biológica se está expandiendo, por tanto, más rápido que el segmento mineral heredado.

Europa especifica ésteres naturales en aproximadamente un tercio de las nuevas instalaciones, impulsado por los incentivos de las aseguradoras y los mandatos de divulgación de carbono. La adopción en América del Norte se mantiene en el 15-20% a medida que las empresas de servicios públicos validan el rendimiento a largo plazo. ��������-�ʲ���í�ھ����� sigue siendo impulsada por el precio, aunque el proyecto de ley de China que exige fluidos biodegradables cerca de masas de agua podría trasladar entre el 10 y el 15% de su base instalada a ésteres para 2030. Los aceites de silicona ocupan un nicho para temperaturas superiores a 200 °C, notablemente en transformadores de hornos, pero se enfrentan a obstáculos de coste. En conjunto, estas tendencias reconfiguran la combinación de productos dentro del mercado de aceite para transformadores.

Por Aplicación: Los Transformadores Dominan en Medio de la Modernización de la Red

Los transformadores consumieron el 73,83% del volumen global en 2025 y se prevé que se expandan a una CAGR del 1,86%, respaldados por las normas de eficiencia de Estados Unidos y los proyectos de ultra-alta tensión de Asia. Las unidades de distribución, que operan a 11-33 kV, anclan la demanda de reemplazo en las redes de la OCDE. Los transformadores de potencia por encima de 132 kV impulsan los volúmenes en nuevas instalaciones en China e India, donde una sola unidad puede requerir hasta 20.000 litros de fluido. El tamaño del mercado de aceite para transformadores para estos activos de alta potencia está, por tanto, aumentando en paralelo con los objetivos de integración de energías renovables.

Los equipos de maniobra representan entre el 12 y el 15% de la demanda, creciendo con la automatización de subestaciones. Los interruptores automáticos y los condensadores juntos representan menos del 10%, pero una proporción creciente se desplaza hacia los ésteres sintéticos para una vida útil prolongada. Los usos especializados, incluidos los reactores y los reguladores de tensión, completan el balance. Cada kilovatio de electricidad pasa a través de al menos un transformador, lo que convierte esta aplicación en un pilar duradero del mercado de aceite para transformadores.

Por Industria de Usuario Final: La Transmisión y Distribución Lidera la Inversión

Las empresas de servicios públicos de transmisión y distribución absorbieron el 53,94% del volumen de 2025 y se proyecta que crezcan a una CAGR del 5,75% hasta 2031 sobre la base de programas de red multimillonarios en China, India y Estados Unidos. Los sitios de generación de energía están liderados por las reconversiones de carbón en India y las instalaciones de plantas de energías renovables en todo el mundo. Los ferrocarriles y metros también están creciendo a medida que los corredores electrificados se expanden por Asia y Europa. El tamaño del mercado de aceite para transformadores vinculado a proyectos ferroviarios aumenta en línea con la electrificación del material rodante.

Otros usuarios finales industriales, incluidos la minería y los centros de datos, representan la participación residual, con especificaciones específicas de proyecto que dictan la elección del fluido. La importancia estratégica del suministro ininterrumpido en las redes de transmisión garantiza que la adquisición de aceite para transformadores siga siendo un gasto no discrecional, amortiguando el mercado de los ciclos económicos a corto plazo.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 47,77% del volumen global en 2025 y se espera que crezca a un ritmo anual del 1,82% hasta 2031. El programa de red de 89.000 millones de USD de China y el plan de transmisión de 109.000 millones de USD de India sustentan el liderazgo de la región. Los proyectos de interconexión de la ASEAN requieren ésteres de alto rendimiento capaces de operar en entornos húmedos y con aerosol salino. Los mercados maduros como ������ó�� y Corea del Sur generan una demanda de reemplazo constante de unidades de mayor eficiencia.

América del Norte contribuyó con algo más de una parte del volumen de 2025. Las normas del Departamento de Energía de Estados Unidos, las inversiones en energía eólica marina y 12 GW de nuevo almacenamiento en baterías sustentan el crecimiento. Las actualizaciones de transmisión orientadas a la exportación de �䲹�Բ���á y las modernizaciones de subestaciones de ��é�澱���� añaden demanda incremental.

La cuota de mercado de Europa está impulsada por 30 GW de energía eólica marina y las reconversiones de subestaciones urbanas que especifican fluidos resistentes al fuego. La sustitución de transformadores de 400/100 kV añade 34.000 toneladas de demanda anual de aceite para 2030.

América del Sur y Oriente Medio y África juntos representan una cuota de mercado significativamente menor. Brasil está extendiendo líneas de transmisión hacia el Amazonas para integrar activos hidroeléctricos, mientras que la Visión 2030 de Arabia Saudita destina 50.000 millones de USD para actualizaciones de la red. ���ܻ�á�ڰ������� y Nigeria se centran en la fiabilidad urbana y la electrificación rural respectivamente, favoreciendo los aceites minerales de menor coste pero probando gradualmente los ésteres en proyectos financiados por donantes.

Panorama Competitivo

El mercado de aceite para transformadores está moderadamente consolidado. El equilibrio está fragmentado entre pequeños mezcladores que atienden mercados especializados o geográficamente aislados. La innovación se centra en las formulaciones de base biológica; el éster natural FR3 de Cargill, Incorporated ahora compite directamente en coste en mercados selectos tras obtener las aprobaciones de clase K. Los movimientos estratégicos incluyen la asociación de TotalEnergies con Siemens Energy en ésteres sintéticos para convertidores marinos y el lanzamiento por parte de Exxon Mobil Corporation del Mobil Transformer Oil 500E para tracción ferroviaria.

Líderes de la Industria del Aceite para Transformadores

Shell plc

NYNAS AB

China Petrochemical Corporation

CNPC

Ergon, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: El transformador de distribución de 630 kVA de KONČAR en Zagreb fue llenado con NYTRO BIO 300X, un fluido para transformadores de base biológica de NYNAS AB. Esto marca el uso inaugural del líquido aislante totalmente renovable. El hito se logró a través de una exitosa colaboración entre Nynas, KONČAR - D&ST y HEP ODS, el Operador del Sistema de Distribución nacional de Croacia.

- Mayo de 2025: Hitachi Energy probó con éxito un transformador monofásico pionero de 765 kilovoltios (kV) / 400 kV. Con una capacidad de 250 megavoltios-amperios (MVA), este transformador es el primero en el mundo en su nivel de tensión y potencia. El uso de aceite de éster natural subraya su ventaja innovadora.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de aceite para transformadores como la demanda anual total de medios líquidos de aislamiento y refrigeración, principalmente aceites minerales, de silicona y de éster natural, utilizados en transformadores de potencia, distribución y especiales rellenos de aceite, así como en equipos de maniobra y condensadores relacionados. El consumo se expresa en millones de litros y, cuando es necesario, se convierte a valor utilizando precios de venta promedio específicos de cada región.

Exclusión del alcance: los transformadores de tipo seco que dependen de aislamiento sólido o de aire quedan fuera del marco de dimensionamiento.

Descripción General de la Segmentación

- Por Tipo

- Base Mineral

- Base Silicona

- Base Biológica (Ésteres Naturales y Sintéticos)

- Por Aplicación

- Transformadores

- Equipos de Maniobra

- Interruptores Automáticos

- Condensadores

- Otras Aplicaciones (reactor, etc.)

- Por Industria de Usuario Final

- Generación de Energía

- Transmisión y Distribución

- Ferrocarriles y Metros

- Otras Industrias de Usuario Final

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Indonesia

- Malasia

- Tailandia

- Vietnam

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Rusia

- �ճܰ����í��

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Nuestro equipo entrevistó a ingenieros de fabricantes de equipos originales de transformadores, gerentes de mantenimiento de empresas de servicios públicos en ��������-�ʲ���í�ھ�����, Europa y las Américas, y formuladores de aceites especiales. Estas conversaciones validaron los factores de carga, los ciclos de reemplazo y la adopción emergente de ésteres, llenando los vacíos que dejan los datos públicos y permitiéndonos refinar los supuestos preliminares.

Investigación Documental

Comenzamos compilando conjuntos de datos de dominio público que describen la base instalada de transformadores y el desarrollo de redes, como las estadísticas de electricidad de la Agencia Internacional de Energía, los flujos comerciales de UN Comtrade para los códigos HS 2710 y 2909, y los informes de inversión en transmisión y distribución de organismos como ENTSO-E y la Autoridad Central de Electricidad de India. Estos se complementaron con las tasas de fallo y renovación de transformadores reportadas en los grupos de trabajo de CIGRE, las solicitudes de patentes sobre formulaciones de ésteres consultadas a través de Questel, y las divulgaciones financieras de refinadores de aceite cotizados en bolsa. Los informes anuales de las empresas, las presentaciones para inversores y la prensa empresarial de referencia completaron las primeras señales de demanda.

Los recursos de suscripción, incluidos D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para las adjudicaciones de licitaciones, proporcionaron pistas detalladas sobre la combinación de envíos y los movimientos de precios. Las fuentes citadas aquí ilustran, en lugar de agotar, la biblioteca de referencias que los analistas de Mordor revisaron.

Dimensionamiento del Mercado y Previsiones

Una construcción descendente rastrea las flotas nacionales de transformadores, las nuevas adiciones de subestaciones y el relleno promedio de aceite por kVA para reconstruir los litros consumidos, que luego se verifican mediante acumulaciones selectivas ascendentes de envíos de proveedores y auditorías de precios de canal. Las variables clave introducidas en el modelo incluyen: (1) kilómetros de nuevas líneas de alta tensión puestas en servicio, (2) potencia promedio en MVA de los transformadores recién instalados, (3) relleno de aceite por MVA, (4) tasa de renovación de unidades con más de 25 años de antigüedad, y (5) penetración del aceite de base biológica. La regresión multivariante sobre estos impulsores, respaldada por el consenso de expertos primarios, produce las perspectivas para 2025-2030 y las bandas de escenarios. Cuando los datos de los proveedores son escasos, las interpolaciones se señalan y se revisan una vez que surgen nuevas evidencias.

Ciclo de Validación de Datos y Actualización

Antes de la aprobación final, los resultados se revisan para detectar variaciones con respecto a las estadísticas históricas de importación de aceite y las tendencias de inversión de capital de las empresas de servicios públicos; las anomalías desencadenan nuevas entrevistas o recalibraciones. Los informes se actualizan anualmente, con revisiones intermedias cuando eventos materiales, como una perturbación en el precio del crudo, modifican los supuestos subyacentes.

Por Qué la Línea de Base del Aceite para Transformadores de Mordor es Ampliamente Reconocida

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes bases de unidades, conjuntos de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los volúmenes o los ingresos anclan el modelo, la transparencia de la conversión del precio de venta promedio y la frecuencia con la que las estadísticas de expansión de la red se incorporan a las previsiones.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 5,59 mil millones de litros (2025) | ||

| 3.030 millones de USD (2024) | Consultora Global A | Se basa en ventas históricas de refinerías sin ajustar por la creciente participación de los ésteres |

| 2.000 millones de USD (2023) | Asociación Industrial B | Utiliza precios de venta promedio constantes de 2019, excluye los reemplazos de aceite en servicio |

| 3.150 millones de USD (2023) | Consultora Regional C | Las previsiones se detienen en los pedidos de redes, omitiendo la demanda de reposición en servicio |

En resumen, al fundamentar primero los volúmenes, superponer series de precios verificables y actualizar el modelo cada año, ���ϲ����� ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y reproducir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aceite para transformadores en 2026?

El tamaño del mercado de aceite para transformadores alcanzó 1,09 mil millones de litros en 2026 y está previsto que crezca a una CAGR del 1,31% hasta 2031.

¿Qué tipo de producto está creciendo más rápido?

Los ésteres de base biológica están creciendo a una CAGR del 7,92%, impulsados por los mandatos de seguridad contra incendios y biodegradabilidad.

¿Por qué las empresas de servicios públicos están cambiando hacia fluidos de base éster?

Las empresas de servicios públicos se enfrentan a crecientes pasivos medioambientales y primas de seguros sobre los aceites minerales, lo que hace que los ésteres sean más atractivos a lo largo del ciclo de vida a pesar del mayor coste inicial.

¿Qué región contribuye con el mayor volumen?

��������-�ʲ���í�ھ����� representa el 47,77% del volumen global en 2025, impulsado por las inversiones a gran escala en redes en China, India y los países de la ASEAN.

¿Cómo afectarán las normas de eficiencia de Estados Unidos a la demanda?

Las normas del Departamento de Energía de 2024 aumentan el volumen de aceite por transformador de distribución hasta en un 15%, impulsando la demanda a corto plazo en América del Norte.

Última actualización de la página el: