Tamaño y �ʲ����پ������貹����ó�� del Mercado de Reemplazo Total de Tobillo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

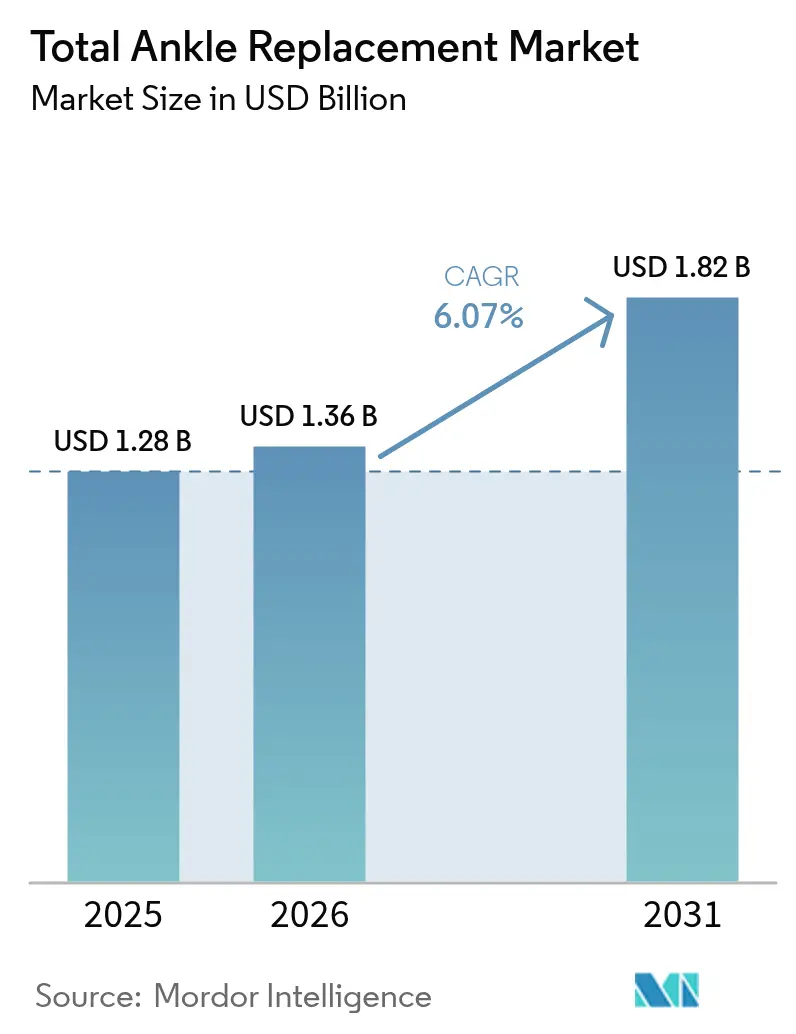

| Tamaño del Mercado (2026) | 1.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

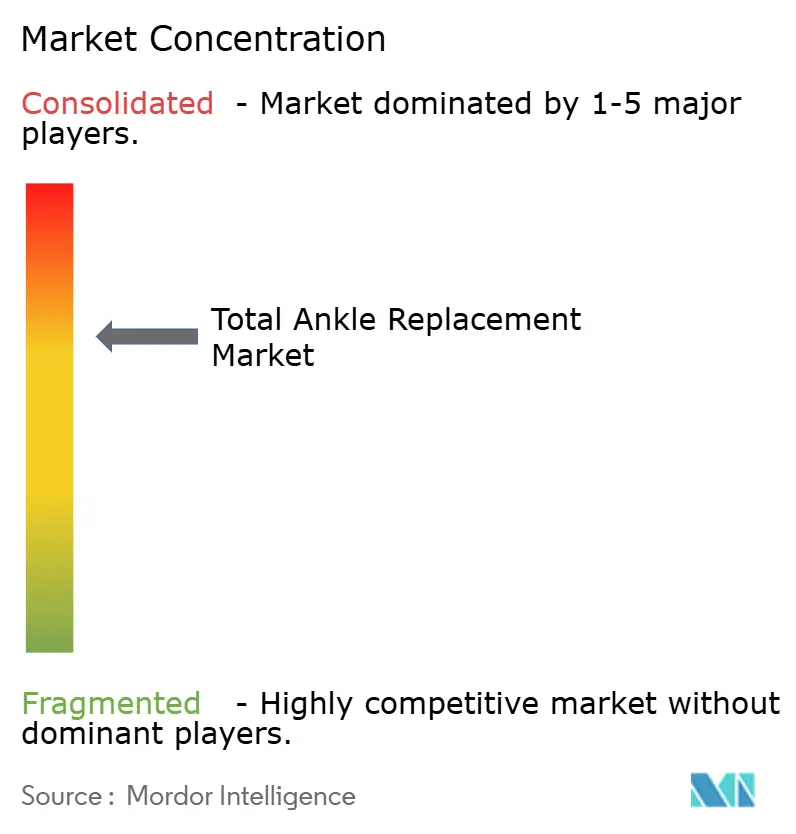

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo Total de Tobillo por ���ϲ�����

El tamaño del Mercado de Reemplazo Total de Tobillo fue valorado en USD 1,28 mil millones en 2025 y se estima que crecerá desde USD 1,36 mil millones en 2026 hasta alcanzar USD 1,82 mil millones en 2031, a una CAGR del 6,07% durante el período de pronóstico (2026-2031).

Este crecimiento refleja la transformación del procedimiento, que ha pasado de ser una terapia de nicho a convertirse en una opción convencional para la artritis de tobillo en etapa terminal, a medida que los implantes de cuarta generación prolongan la supervivencia, reducen el riesgo de revisión y permiten a los cirujanos seleccionar diseños que imitan la biomecánica nativa del tobillo. La adopción aumenta a medida que los componentes impresos en 3D específicos para cada paciente, la instrumentación inteligente y la guía robótica mejoran la precisión, mientras que las guías clínicas recomiendan ahora la cirugía de preservación del movimiento para cohortes más jóvenes y más activas. La migración hacia el ámbito ambulatorio avanza porque el CMS eliminó la artroplastia total de tobillo de la lista de procedimientos exclusivamente hospitalarios en 2024, lo que llevó a hospitales y centros quirúrgicos ambulatorios a reorganizar las vías de atención en torno a protocolos de alta el mismo día. La presión competitiva sigue siendo elevada tras la adquisición de Paragon 28 por parte de Zimmer Biomet por USD 1.100 millones en 2025, y los fabricantes continúan agrupando implantes con software de planificación digital, sensores habilitados por inteligencia artificial y acuerdos de servicio basados en valor para proteger su cuota de mercado. El reembolso sigue siendo un factor crítico; aunque los pagadores comerciales reconocen cada vez más la utilidad en términos de costo del procedimiento frente a la fusión, los mercados emergentes aún lidian con los elevados precios de los dispositivos, la formación limitada de cirujanos y la cobertura de seguro inconsistente.

Conclusiones Clave del Informe

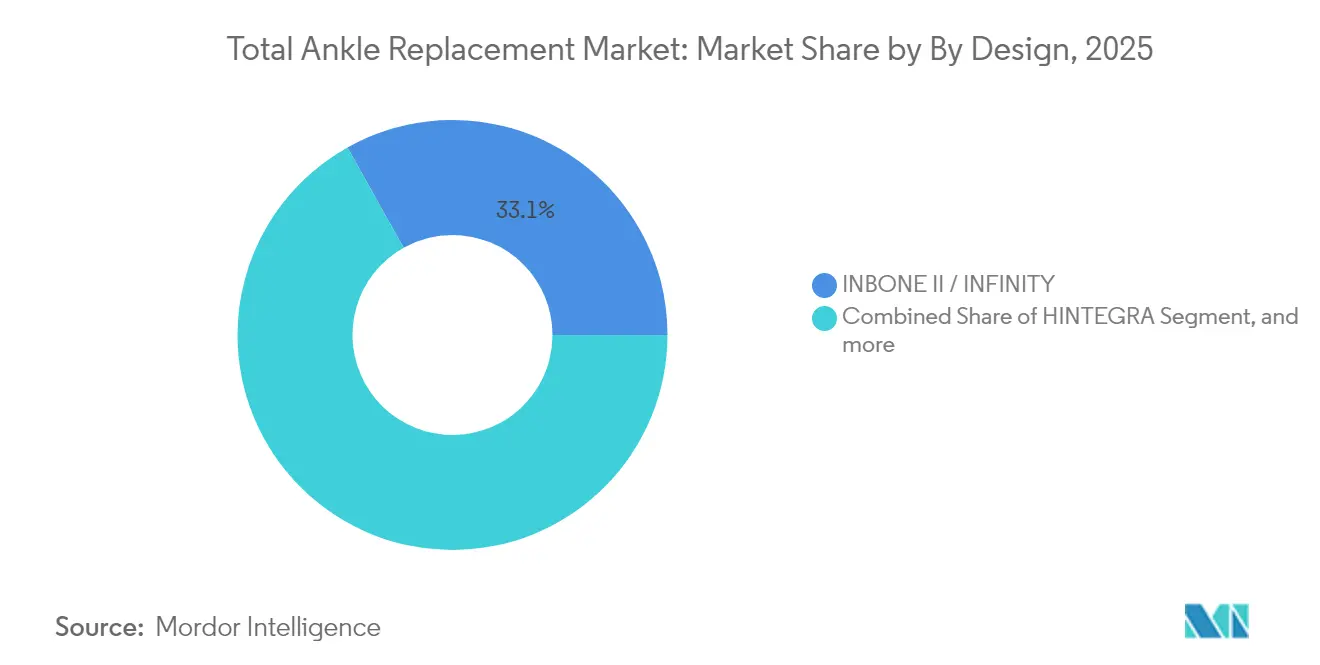

- Por diseño, INBONE II/INFINITY representó el 33,12% de la participación del mercado de reemplazo total de tobillo en 2025, mientras que se prevé que CADENCE se expanda a una CAGR del 8,63% hasta 2031.

- Por tipo de rodamiento, los sistemas de rodamiento móvil captaron el 52,98% de la participación en ingresos en 2025; se proyecta que las plataformas híbridas o semiconstreñidas crezcan a una CAGR del 11,18% hasta 2031.

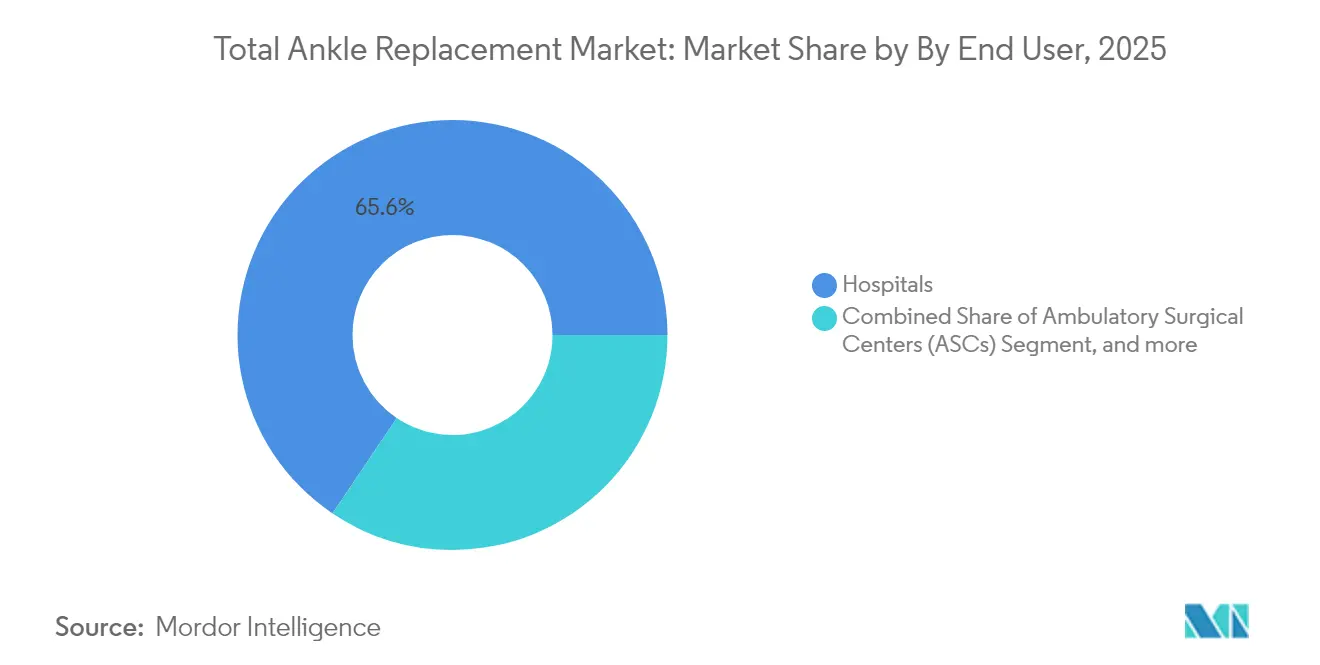

- Por usuario final, los hospitales representaron el 65,58% del tamaño del mercado de reemplazo total de tobillo en 2025, mientras que los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,41% hasta 2031.

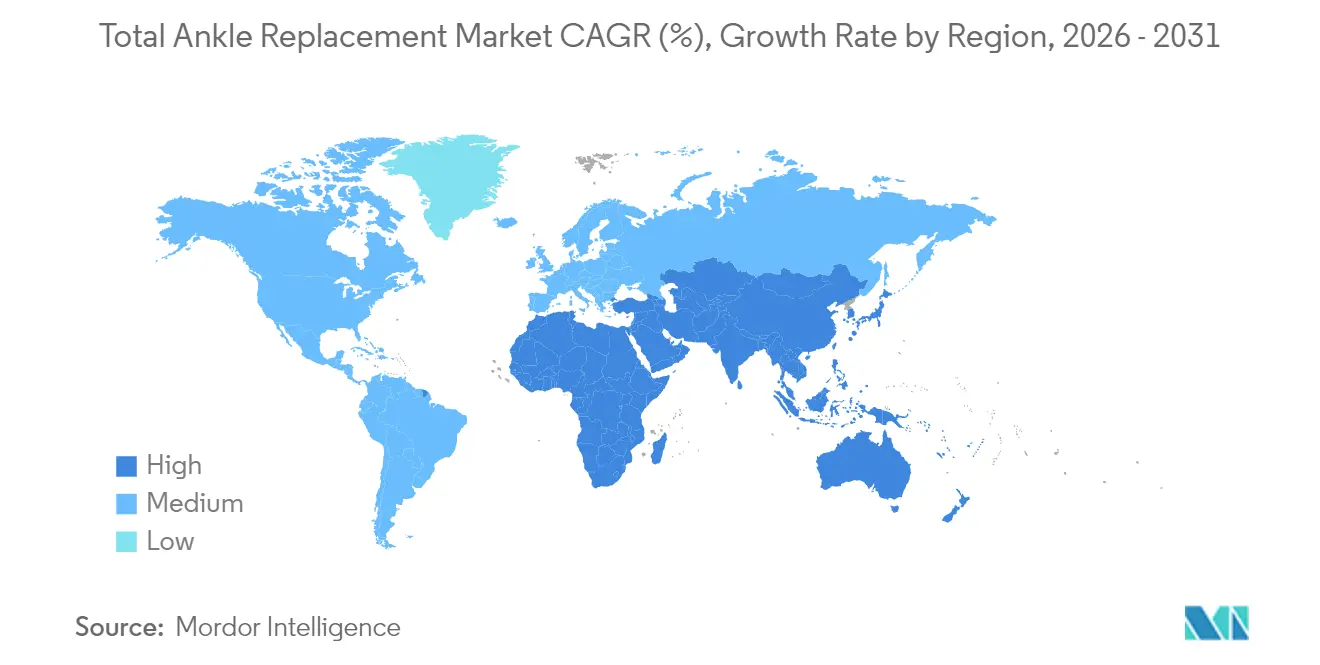

- Por geografía, América del Norte lideró con el 42,71% de la participación en ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� registrará la CAGR más rápida del 10,35% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Reemplazo Total de Tobillo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prevalencia creciente de osteoartritis de tobillo y envejecimiento de la población | +1.8% | Global, más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de procedimientos de reemplazo de tobillo mínimamente invasivos, guiados por imagen y robóticos | +1.2% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión favorable del reembolso | +0.9% | Principalmente América del Norte, mercados europeos selectivos | Corto plazo (≤ 2 años) |

| Implantes fabricados de forma aditiva y específicos para cada paciente obtienen autorizaciones de la FDA | +0.7% | Global, liderado por autorizaciones en Estados Unidos | Mediano plazo (2-4 años) |

| Demanda creciente de la cohorte más joven con lesiones deportivas | +0.5% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Adopción de reemplazo de tobillo ambulatorio en entornos de centros quirúrgicos ambulatorios | +0.3% | Principalmente Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Osteoartritis de Tobillo y Envejecimiento de la Población

El cambio demográfico hacia adultos mayores y más activos eleva la incidencia de la osteoartritis de tobillo e impulsa el mercado de reemplazo total de tobillo. El traumatismo es la etiología principal, por lo que la carga de la enfermedad crece a medida que aumentan la participación deportiva y los accidentes de tráfico. Los estudios clínicos muestran que las tasas de retorno al deporte tras la cirugía aumentan del 31,1% al 85,4%, lo que confirma que los implantes modernos mantienen la movilidad y la independencia entre los adultos mayores.[1]Michal Mor, "Actividad Deportiva Tras la Artroplastia Total de Tobillo," Journal of Clinical Medicine, mdpi.com Por lo tanto, los sistemas de salud multinacionales posicionan la artroplastia total de tobillo como una intervención de calidad de vida en lugar de un último recurso, integrándola en las vías de atención de la artritis e impulsando la demanda a largo plazo.

Aumento de Procedimientos de Reemplazo de Tobillo Mínimamente Invasivos, Guiados por Imagen y Robóticos

Las plataformas de navegación y robótica trasladan las lecciones de la artroplastia de rodilla al tobillo mejorando la precisión de la resección, minimizando la alteración de los tejidos blandos y acortando las curvas de aprendizaje. Aproximadamente el 13% de los reemplazos de rodilla en Estados Unidos ya utilizan robótica, y los principales centros ortopédicos implementan ahora flujos de trabajo similares para los tobillos.[2]Jonathan Vigdorchik, "Asistencia Robótica en la Artroplastia de Tobillo," JBJS Open Access, jbjs.org La robótica favorece los abordajes laterales que conservan el hueso y mitigan la subsidencia, mientras que los sensores intraoperatorios cuantifican la alineación del implante en tiempo real. Estas ventajas amplían la candidatura a casos de deformidad previamente destinados a la fusión y potencian el atractivo de los protocolos ambulatorios, acelerando conjuntamente el mercado de reemplazo total de tobillo.

Expansión Favorable del Reembolso

El CMS aumentó el reembolso de los centros quirúrgicos ambulatorios en un 2,9% para 2025, elevando los pagos totales a los centros quirúrgicos ambulatorios a USD 7.400 millones y eliminando los desincentivos financieros para la artroplastia de tobillo en el mismo día.[3]CMS, "Regla Final del Sistema de Pago de Centros Quirúrgicos Ambulatorios," cms.gov Los modelos de costo-efectividad calcularon una razón de costo-utilidad incremental de USD 11.800 por año de vida ajustado por calidad frente a la fusión, cómodamente dentro de los umbrales de los pagadores. Los aseguradores comerciales siguen el ejemplo de Medicare, reconociendo los ahorros a largo plazo derivados de la preservación del movimiento articular y la menor degeneración de las articulaciones adyacentes. Aunque los recortes en el reembolso de los honorarios médicos continúan en otros ámbitos, el entorno de pago más amplio sigue siendo neto positivo para el crecimiento del procedimiento.

Implantes de Tobillo Fabricados de Forma Aditiva y Específicos para Cada Paciente Obtienen Autorizaciones de la FDA

Las autorizaciones para los dispositivos de restor3d, 3D Systems y MedCAD entre 2023 y 2025 validan la vía regulatoria para implantes a medida que se adaptan a la morfología ósea individual. Una cohorte multicéntrica reportó una supervivencia del dispositivo del 96,3% con reemplazos totales de astrágalo específicos para cada paciente.[4]FDA, "Autorización de Reemplazo Total de Astrágalo de Restor3d," fda.gov El titanio poroso y el polietileno infundido con vitamina E reducen el desgaste y el riesgo de aflojamiento, y las guías de corte prenaviadas acortan el tiempo operatorio. A medida que los costos de impresión disminuyen, las empresas aprovechan las bibliotecas digitales para la producción rápida, ofreciendo a los cirujanos opciones bajo demanda que fortalecen la fidelidad a la marca y estimulan los ciclos de reemplazo en todo el mercado de reemplazo total de tobillo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complicaciones en el sitio quirúrgico y carga de revisión | -1.4% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| El alto costo del dispositivo y del procedimiento limita la adopción en mercados emergentes | -0.8% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Ausencia de datos de registros globales de implantes a largo plazo | -0.6% | Global, más crítico para nuevos participantes | Mediano plazo (2-4 años) |

| Alternativas de preservación articular que retrasan el reemplazo de tobillo | -0.4% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Complicaciones en el Sitio Quirúrgico y Carga de Revisión

Los conjuntos de datos a largo plazo revelan tasas de revisión a 10 años cercanas al 10,9% y tasas a 20 años del 13,5%, materialmente más altas que las de la artroplastia de cadera o rodilla. Los riesgos de infección periprotésica oscilan entre el 1% y el 14%, y los tejidos blandos del tobillo complican la cicatrización de heridas. La FDA señaló el sistema Hintermann H3 en 2024 por tasas de fallo superiores al 16,1%, lo que subraya los requisitos de vigilancia. Los cirujanos responden ajustando las indicaciones, ampliando la optimización preoperatoria y limitando los casos bilaterales, todo lo cual modera el crecimiento del volumen de procedimientos dentro del mercado de reemplazo total de tobillo.

El Alto Costo del Dispositivo y del Procedimiento Limita la Adopción en Mercados Emergentes

El procedimiento cuesta USD 20.200 más que la fusión, y los implantes por sí solos superan los USD 8.000 en algunos mercados. Los pagadores emergentes rara vez reembolsan la instrumentación premium, lo que obliga a los proveedores a trasladar los costos a los pacientes o a recurrir por defecto a la fusión. Los programas de formación especializada limitados, las restricciones en las imágenes de tomografía computarizada y la escasa experiencia en revisión ralentizan aún más la penetración. Por lo tanto, los fabricantes deben desarrollar carteras escalonadas y academias de formación locales para liberar la demanda latente y ampliar la presencia en el mercado de reemplazo total de tobillo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño: Los Sistemas INBONE Lideran Mientras CADENCE Impulsa la Innovación

Las plataformas INBONE II e INFINITY combinadas representaron el 33,12% de la participación en ingresos en 2025, otorgándoles la mayor participación en el mercado de reemplazo total de tobillo. Sus vástagos tibiales modulares proporcionan una fijación personalizable que va desde postes metafisarios cortos hasta segmentos intramedulares largos, un enfoque que mejora la estabilidad inicial en casos de revisión y osteoporosis. Una supervivencia a siete años del 95,9% subraya un rendimiento confiable a mediano plazo, y los usuarios globales superaron los 48.000 implantes en 2024. La diferenciación competitiva se centra en guías específicas para cada paciente integradas y conjuntos de instrumentación simplificados que reducen el tiempo de preparación y la exposición a la radiación, ventajas muy valoradas en entornos ambulatorios. Los programas clínicos paralelos recopilan datos cinemáticos fluoroscópicos que ilustran un movimiento en el plano sagital y coronal casi nativo, reforzando los paquetes de evidencia para las presentaciones a los pagadores y consolidando aún más el liderazgo en el mercado de reemplazo total de tobillo.

CADENCE avanzó en una trayectoria de CAGR del 8,63% hasta 2031, impulsado por avances en la formulación del polietileno, la curvatura de la cúpula talar y la instrumentación simplificada para el abordaje lateral. Los registros de resultados tempranos muestran una satisfacción del paciente del 98% a los dos años, y los cirujanos reportan resecciones óseas simplificadas que acortan las curvas de aprendizaje para los hospitales comunitarios. VANTAGE, STAR y SALTO Talaris mantienen seguidores leales, cada uno aprovechando distintas filosofías de rodamiento y posiciones de reembolso regionales. El sistema APEX impreso en 3D de Paragon 28 añade superficies trabeculares porosas y revestimientos estabilizados con vitamina E para resistir la oxidación y el desgaste. Durante el período de pronóstico, las innovaciones de diseño dependerán de la integración de sensores inteligentes y aleaciones compatibles con resonancia magnética que permitan a los clínicos monitorear remotamente la salud del implante, impulsando procedimientos repetidos y flujos de ingresos secundarios para los fabricantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Rodamiento: Los Sistemas Móviles Dominan Mientras los Diseños Híbridos Ganan Impulso

Los sistemas de rodamiento móvil captaron el 52,98% de la participación en 2025, lo que refleja la confianza de los cirujanos en los implantes que permiten que los insertos de polietileno se autoalineen bajo carga y reduzcan las tensiones en los bordes. Los análisis de elementos finitos verifican que la distribución de tensiones alcanza patrones fisiológicos cuando el grosor del recubrimiento de cartílago se ajusta a 0,5 mm, una perspectiva que guía los rodamientos móviles de próxima generación. Los diseños fijos siguen siendo valiosos para el stock óseo comprometido o la insuficiencia ligamentosa, aunque las preocupaciones sobre la cinemática constreñida limitan su adopción generalizada.

El segmento híbrido, que combina movilidad rotacional inherente con características de estabilidad integradas, se expande a una CAGR del 11,18%, destacando la búsqueda del mercado de soluciones equilibradas. Las empresas ahora combinan componentes talares híbridos con insertos ultracongruentes para armonizar las presiones de contacto, atrayendo a cirujanos que antes vacilaban entre plataformas móviles y fijas. A medida que el análisis personalizado de la marcha se vuelve rutinario, la selección del rodamiento derivará cada vez más de conjuntos de datos de movimiento preoperatorio, integrando herramientas de apoyo a la decisión más profundamente en el proceso de ventas del mercado de reemplazo total de tobillo.

Por Usuario Final: El Dominio Hospitalario es Desafiado por el Crecimiento de los Centros Quirúrgicos Ambulatorios

Los hospitales representaron el 65,58% del tamaño del mercado de reemplazo total de tobillo en 2025, aprovechando la infraestructura de quirófanos, el respaldo de cuidados intensivos y los programas de formación de residentes. Los centros académicos impulsan la adopción temprana de la robótica, y los proyectos piloto de pago agrupado anclan los contratos de reparto de riesgos. Aun así, los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,41% a medida que los aseguradores prefieren tarifas de instalación más bajas y los pacientes buscan la recuperación el mismo día.

Los fabricantes de dispositivos respondieron con sistemas de bandeja única y sierras desechables que se alinean con los protocolos de esterilidad de los centros quirúrgicos ambulatorios, reduciendo el tiempo de rotación en 12 minutos por caso. Los registros de calidad muestran paridad en las tasas de reingreso a 30 días entre entornos, lo que refuerza la confianza de los pagadores. Las clínicas ortopédicas especializadas sirven como centros preoperatorios para imágenes, análisis de la marcha y asesoramiento de decisión compartida, y luego derivan a los pacientes a hospitales o centros quirúrgicos ambulatorios para la cirugía, integrando servicios a lo largo del continuo de atención y ampliando el acceso a los canales dentro del mercado de reemplazo total de tobillo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 42,71% de los ingresos en 2025 y ancla el desarrollo de guías clínicas globales, impulsada por la cobertura del CMS, la alta densidad de cirujanos y la disposición de los consumidores a pagar por implantes premium. Los médicos de Estados Unidos realizan más de 11.000 reemplazos de tobillo al año y frecuentemente combinan procedimientos como la reconstrucción de ligamentos para optimizar la alineación. �䲹�Բ���á contribuye a través de centros especializados financiados públicamente en Ontario y Alberta, mientras que el sector privado de ��é�澱���� capta turistas médicos de América Central que buscan procedimientos de preservación del movimiento.

Europa sigue siendo el segundo grupo más grande, con Alemania, Francia y el Reino Unido liderando los volúmenes bajo estrictos requisitos de marcado CE y umbrales de costo-utilidad. Los sistemas nacionales de salud realizan evaluaciones de tecnología sanitaria que examinan las tasas de revisión a largo plazo, alentando a los fabricantes a publicar datos de supervivencia revisados por pares. Los países escandinavos comparten información de registros que influye en las negociaciones de reembolso en toda Europa.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 10,35% hasta 2031, a medida que el envejecimiento de la población y el aumento de los ingresos disponibles incrementan la demanda de atención ortopédica avanzada. China amplía los programas de formación especializada en Shanghái y Pekín, ������ó�� aprovecha el seguro universal para cubrir tecnologías selectas, y los hospitales de primer nivel de India atraen a turistas médicos nacionales. La combinación de alta incidencia de traumatismos y grandes poblaciones diabéticas aumenta la carga de artritis, creando un corredor de expansión fértil para el mercado de reemplazo total de tobillo. Oriente Medio y África, junto con América del Sur, muestran una adopción incipiente a medida que las cadenas de hospitales privados importan experiencia, aunque las fluctuaciones cambiarias y la dinámica del pago de bolsillo moderan los recuentos de procedimientos a corto plazo.

Panorama Competitivo

El mercado de reemplazo total de tobillo presenta una consolidación moderada pero una intensa rivalidad en innovación. Zimmer Biomet cerró la adquisición de Paragon 28 por USD 1.100 millones en abril de 2025, obteniendo el sistema APEX 3D, la instrumentación Smart 28 y una fuerza de ventas especializada en tobillo que complementa la red global de Zimmer. Stryker mantiene el liderazgo a través de la supervivencia del 98,8% a dos años de Infinity y el lanzamiento en 2024 de los sistemas adjuntos Ankle Truss y Osteotomy Truss que amplían la amplitud del conjunto de herramientas de revisión. Smith+Nephew reportó un crecimiento de ingresos subyacente del 5,3% en 2024 y lanzó guías adaptadas al paciente que integran el mapeo por tomografía computarizada con la navegación intraoperatoria, simplificando la alineación de los componentes y aumentando la adopción por parte de los cirujanos.

Los actores de nicho persiguen espacios en blanco centrándose en implantes específicos para cada paciente, fabricación aditiva e insertos de polietileno con sensores que monitorean la carga y la temperatura. Restor3d aprovecha algoritmos de diseño de aprendizaje automático para optimizar las estructuras de celosía, mientras que 3D Systems se dirige a los cirujanos de traumatología ortoplástica con un flujo de trabajo digital de extremo a extremo. La dinámica competitiva se extiende ahora más allá del hardware hacia ecosistemas de software, plataformas de monitoreo remoto y modelos de contratación basados en valor que vinculan los pagos a las puntuaciones funcionales a largo plazo. El escrutinio regulatorio se intensifica tras la comunicación de seguridad de la FDA en 2024, lo que lleva a las empresas a invertir fuertemente en vigilancia poscomercialización y generación de datos del mundo real. Como resultado, los principales fabricantes agrupan registros en la nube y análisis de resultados longitudinales con las ventas de implantes, aumentando los costos de cambio y configurando las decisiones de compra en todo el mercado de reemplazo total de tobillo.

Líderes de la Industria de Reemplazo Total de Tobillo

Zimmer Biomet

Exactech, Inc.

Enovis

Smith + Nephew

Stryker Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Zimmer Biomet completó su adquisición de Paragon 28 por USD 1.100 millones, creando un canal de ventas dedicado para soluciones de pie y tobillo y posicionando a la empresa para acceder al mercado de centros de cirugía ambulatoria de rápido crecimiento. La adquisición integra el innovador Sistema de Reemplazo Total de Tobillo APEX 3D de Paragon 28 y las herramientas quirúrgicas Smart 28 con la red de distribución global y las capacidades de fabricación de Zimmer Biomet.

- Marzo de 2025: MedCAD obtuvo la autorización 510(k) de la FDA para su sistema de pie y tobillo AccuStride, marcando un avance significativo en la instrumentación específica para cada paciente para procedimientos de reemplazo total de tobillo. La autorización permite la entrada al mercado del dispositivo que cumple con los estándares de seguridad y eficacia de la FDA para la mejora de la precisión quirúrgica.

- Octubre de 2024: Exactech realizó con éxito su primera cirugía de reemplazo total de tobillo utilizando los implantes tibiales Vantage Ankle 3D y 3D+. Estos implantes de tobillo impresos en 3D, al igual que todas las soluciones ortopédicas impresas en 3D, ofrecen la ventaja de la personalización, agilizando el proceso quirúrgico para los médicos.

- Agosto de 2024: Enovis Corporation presentó su Reemplazo Total de Tobillo Escandinavo (STAR Ankle), ahora mejorado con el nuevo polietileno e+. El inserto de polietileno e+ infundido con vitamina E del implante promete mayor durabilidad, estabilidad y longevidad. Junto con el reciente lanzamiento de la Instrumentación Específica para el Paciente STAR (PSI), la Experiencia STAR+ subraya la dedicación de Enovis a las mejoras continuas, priorizando la satisfacción y los resultados del paciente.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de reemplazo total de tobillo como los ingresos globales generados por sistemas protésicos nuevos y totalmente integrados que reemplazan toda la articulación talocrural en pacientes con artritis en etapa terminal o daño traumático. La definición abarca los componentes tibiales y talares primarios, además de los instrumentos de un solo uso suministrados a hospitales y centros quirúrgicos ambulatorios.

Para mayor claridad, excluimos los implantes de revisión, la artroplastia parcial de tobillo, el hardware de fusión y los kits de servicio posventa.

Descripción General de la Segmentación

- Por Diseño

- HINTEGRA

- STAR

- SALTO / SALTO Talaris

- INBONE II / INFINITY

- CADENCE

- Otros Diseños

- Por Tipo de Rodamiento

- Sistemas de Rodamiento Móvil

- Sistemas de Rodamiento Fijo

- Híbrido / Semiconstreñido

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Clínicas Ortopédicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Para validar las señales secundarias, los analistas de Mordor entrevistaron a cirujanos de pie y tobillo, distribuidores especializados y asesores de reembolso en América del Norte, Europa Occidental, China, India y el CCG. Estas conversaciones refinaron las tasas de conversión de fusión a reemplazo, confirmaron las bandas de precio de venta promedio por entorno de atención y sometieron a prueba de estrés los supuestos de crecimiento.

Investigación Documental

Durante el trabajo documental, recopilamos volúmenes de procedimientos de referencia, cambios demográficos y normas de reembolso de fuentes abiertas como el Centro Nacional de Estadísticas de Salud, las reclamaciones de Medicare del CMS, los egresos de Eurostat, el Registro de Articulaciones de la Asociación Ortopédica Australiana y los resúmenes de la Sociedad Americana de Pie y Tobillo Ortopédico.

Los informes anuales 10-K de las empresas, los análisis de patentes de Questel, los avisos de licitación de Tenders Info y los registros de ensayos clínicos destacaron luego el flujo de la cartera de productos, mientras que los rangos de D&B Hoovers nos ayudaron a anclar los precios de venta promedio típicos. Esta lista es ilustrativa, y nos apoyamos en muchas referencias públicas y de pago adicionales para la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Pronóstico

Un modelo descendente comienza con la prevalencia de artritis de tobillo sintomática por país, multiplica por la elegibilidad quirúrgica y la adopción, y aplica rangos de precio de venta promedio verificados, que luego cotejamos con datos de envíos aduaneros muestreados. Algunas aproximaciones ascendentes, como los resúmenes de proveedores para hospitales de alto volumen, ayudan a refinar los totales.

Las variables clave que alimentan el modelo incluyen el crecimiento de la población envejecida, la incidencia de obesidad, la densidad de cirujanos, la expansión del reembolso y las tendencias de precios de los implantes. Los pronósticos se basan en regresión multivariante combinada con suavizado ARIMA cuando surgen puntos de inflexión regulatorios o tecnológicos. Las brechas derivadas de la divulgación incompleta de envíos se salvan mediante la triangulación con recuentos de registros y multiplicadores de utilización confirmados por encuestas.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, dos analistas independientes realizan verificaciones de anomalías, comparan los resultados con las estadísticas de importación ortopédica y convocan un panel de revisión. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por retiros del mercado, cambios en las guías o modificaciones en los pagos, para que nuestros clientes reciban la visión más actualizada.

Por Qué Nuestra Base de Referencia de Reemplazo Total de Tobillo Merece Confianza

Los valores de mercado publicados suelen diferir porque las variaciones en la combinación de dispositivos, la cobertura del entorno de atención, los puntos de conversión de divisas y la cadencia de actualización influyen en los totales.

A continuación, describimos los principales factores que generan las diferencias.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,28 mil millones (2025) | ||

| USD 0,75 mil millones (2024) | Consultora Global A | Conjuntos de instrumentos excluidos; escala de precios conservadora |

| USD 0,71 mil millones (2023) | Consultora Regional B | Cargos históricos utilizados; alcance subglobal |

| USD 1,12 mil millones (2024) | Revista Especializada C | Dispositivos de fusión incluidos junto con los reemplazos |

La comparación muestra que cuando la alineación del alcance, la calibración del precio de venta promedio y la actualización oportuna se aplican conjuntamente, el enfoque equilibrado de Mordor ofrece una base de referencia confiable que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de reemplazo total de tobillo?

El mercado de reemplazo total de tobillo está valorado en USD 1,36 mil millones en 2026 y se espera que alcance USD 1,82 mil millones en 2031.

¿A qué velocidad crece el mercado de reemplazo total de tobillo?

El mercado crece a una CAGR del 6,07% durante el período de pronóstico 2026-2031.

¿Qué plataforma de diseño lidera la participación del mercado de reemplazo total de tobillo en la actualidad?

INBONE II/INFINITY representa el 33,12% de los ingresos globales en 2025, convirtiéndola en la familia de diseño líder.

¿Por qué son importantes los centros quirúrgicos ambulatorios para el crecimiento futuro?

Los entornos de centros quirúrgicos ambulatorios favorecen el alta el mismo día, reducen los costos de las instalaciones y se benefician de los aumentos en el reembolso del CMS, impulsando una CAGR del 9,41% entre los centros quirúrgicos ambulatorios hasta 2031.

¿Qué región se expandirá más rápidamente para 2031?

Se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 10,35%, impulsada por el envejecimiento de la población, el mayor gasto en atención médica y el acceso ampliado a la atención ortopédica especializada.

¿Qué tendencias tecnológicas configuran la competencia en la industria de reemplazo total de tobillo?

Los implantes impresos en 3D específicos para cada paciente, la guía robótica y los revestimientos con sensores son las tecnologías principales que diferencian los productos e influyen en las decisiones de compra.

Última actualización de la página el: