Tamaño y �ʲ����پ������貹����ó�� del Mercado de Nube de Telecomunicaciones

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

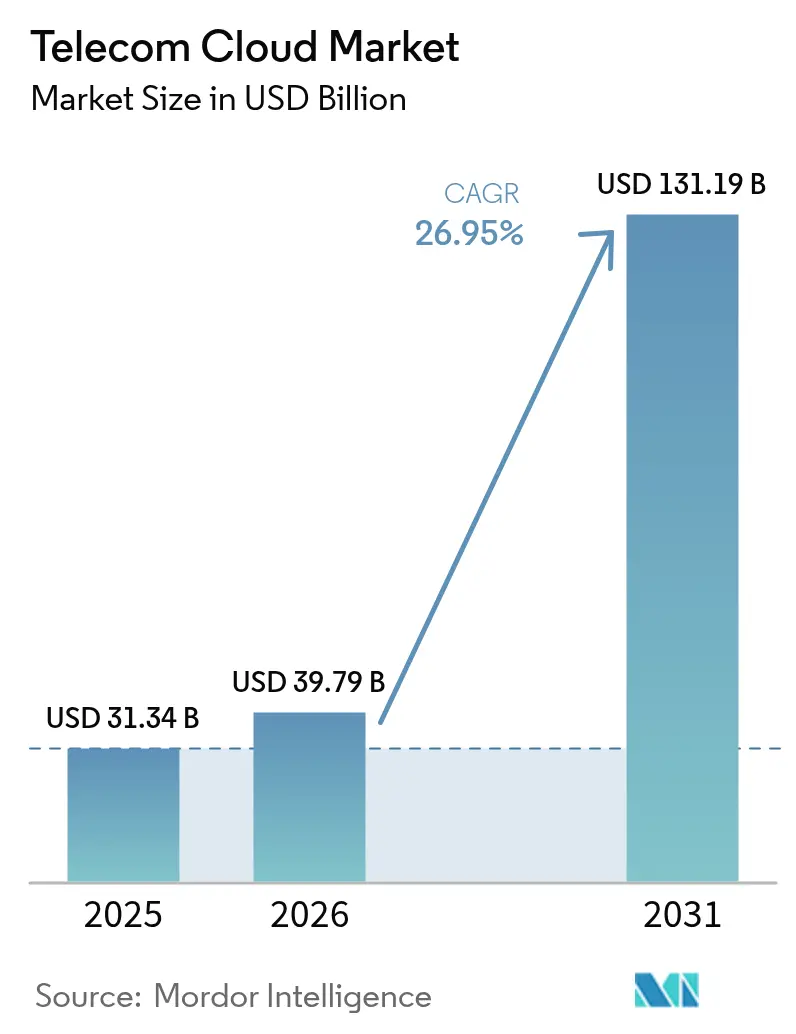

| Tamaño del Mercado (2026) | 39.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 131.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.95% CAGR |

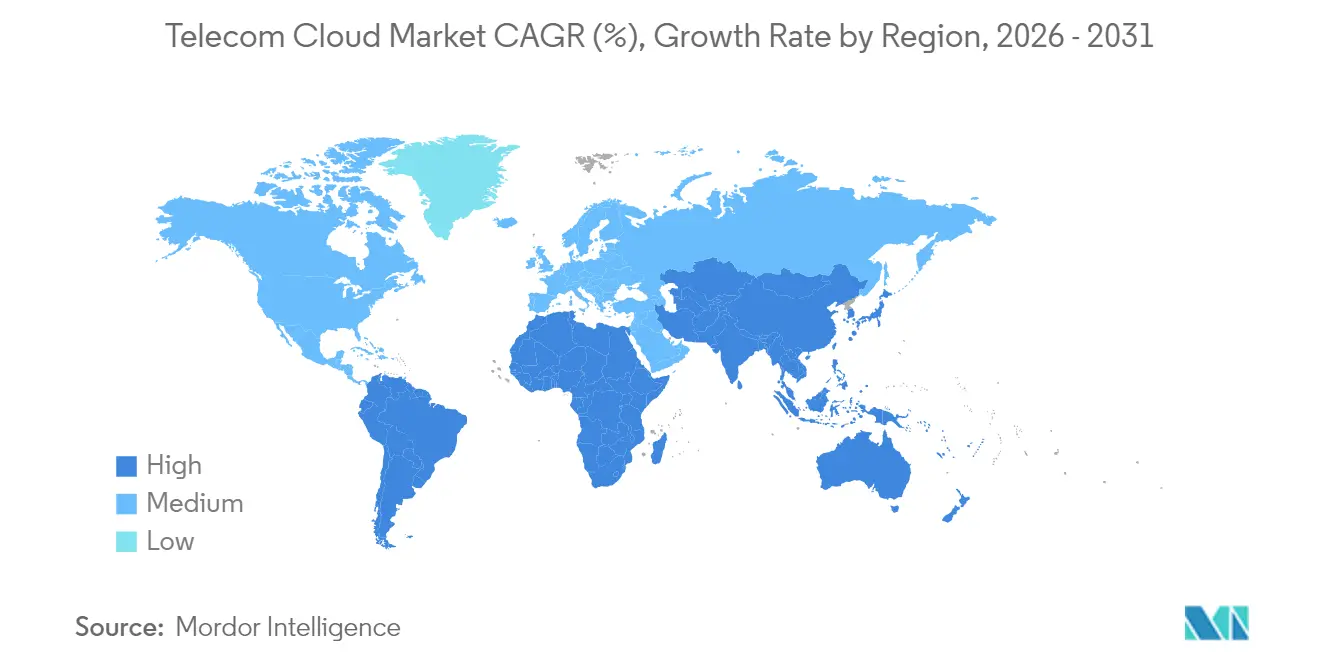

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube de Telecomunicaciones por ���ϲ�����

Se espera que el tamaño del mercado de nube de telecomunicaciones crezca de USD 31,34 mil millones en 2025 a USD 39,79 mil millones en 2026 y se prevé que alcance USD 131,19 mil millones en 2031 a una CAGR del 26,95% durante 2026-2031. Los operadores están dirigiendo capital hacia redes centrales nativas de la nube que desbloquean la monetización del 5G, aceleran la computación en el borde y comprimen los costos operativos. Las tendencias convergentes —despliegue de Open RAN, virtualización de funciones de red y adopción de nube híbrida— están alterando la forma en que se diseña y comercializa la conectividad. Los compromisos de gasto, como el acuerdo de USD 14 mil millones de AT&T con Ericsson para Open RAN, subrayan la escala de la transición. El pacto de USD 1,5 mil millones de Vodafone con Microsoft destaca cómo los marcos multinube abordan las expectativas de rendimiento, soberanía y cumplimiento normativo. Los ensayos de computación en el borde de acceso múltiple de Verizon, que reducen la latencia a la mitad, ejemplifican cómo la federación de nube en el borde posiciona a los operadores para los grupos de ingresos de la Industria 4.0.

Conclusiones Clave del Informe

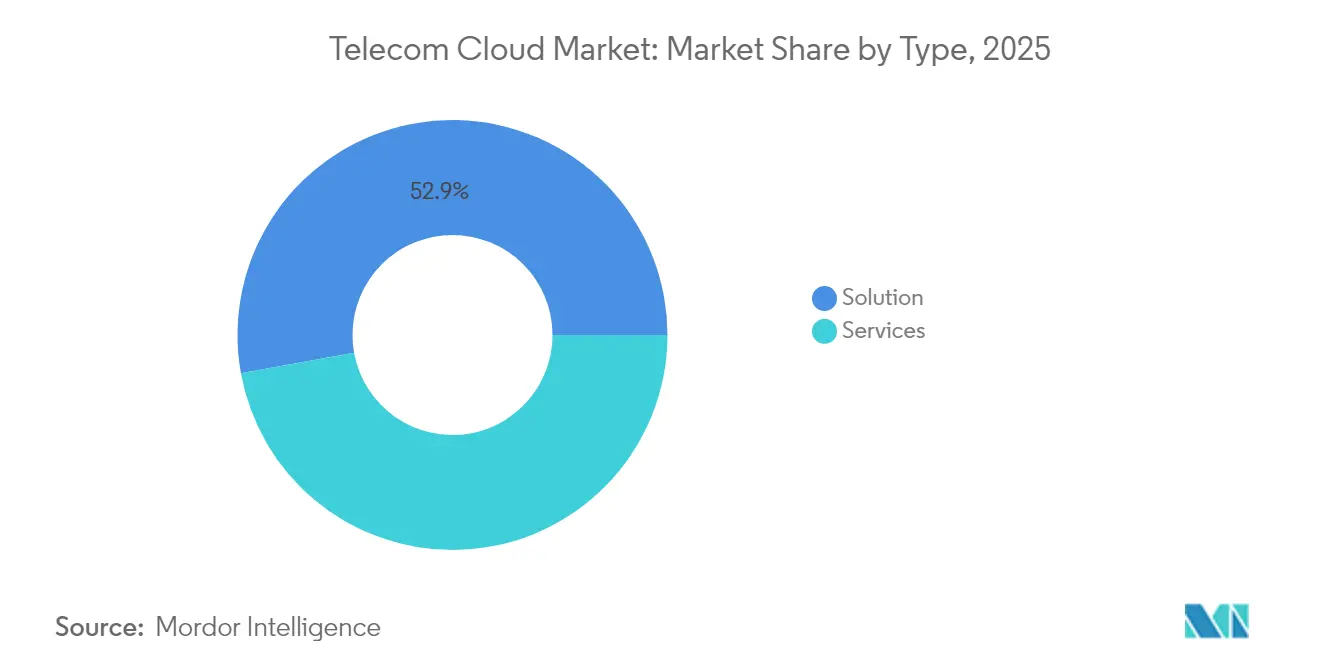

- Por tipo de solución, las ofertas de ���DZ��ܳ���ó�� lideraron con una participación de ingresos del 52,85% del mercado de nube de telecomunicaciones en 2025; se proyecta que los Servicios se expandan a una CAGR del 27,25% hasta 2031.

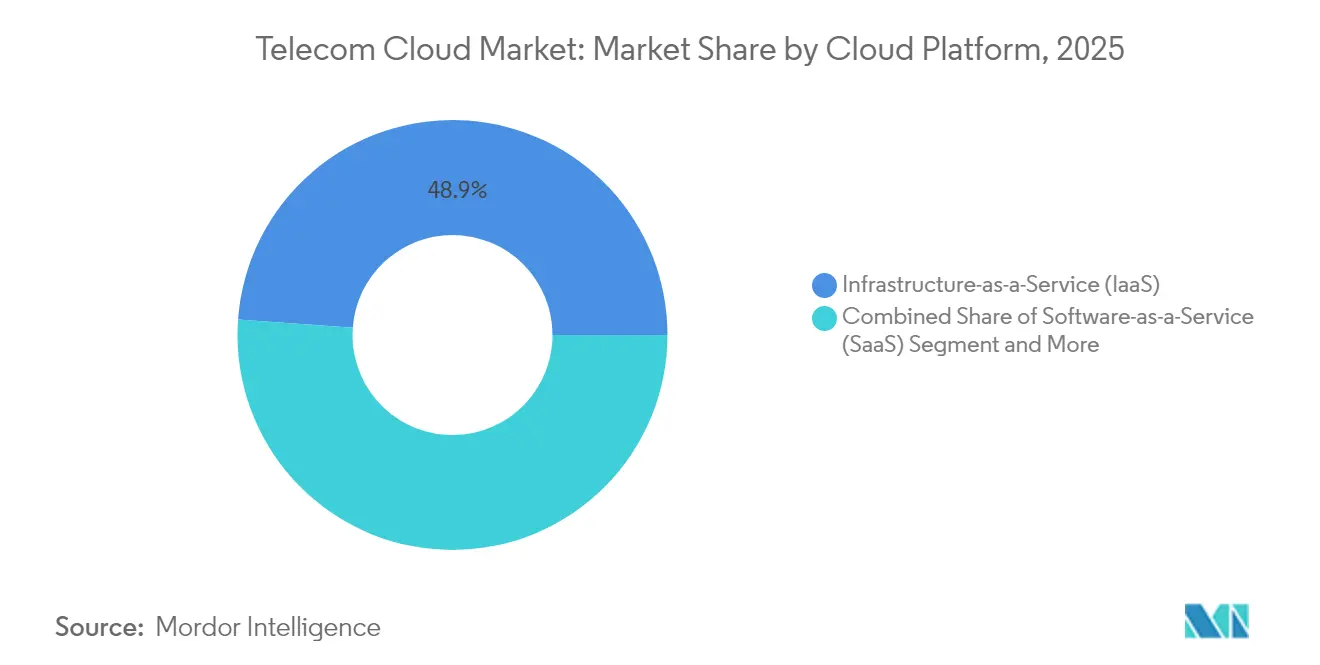

- Por plataforma, la Infraestructura como Servicio capturó el 48,85% de la participación del mercado de nube de telecomunicaciones en 2025, mientras que se prevé que la Plataforma como Servicio escale a una CAGR del 28,65% hasta 2031.

- Por aplicación, Facturación y Aprovisionamiento mantuvo el 45,10% de la participación del tamaño del mercado de nube de telecomunicaciones en 2025, mientras que la Gestión de Tráfico está preparada para una CAGR del 27,6% hasta 2031.

- Por usuario final, BFSI comandó el 32,15% de la participación del mercado de nube de telecomunicaciones en 2025; el sector Sanitario exhibe la expansión más rápida con una CAGR del 28,1% hasta 2031.

- Por región, América del Norte representó el 34,90% de los ingresos en 2025, aunque ��������-�ʲ���í�ھ����� está en camino de alcanzar una CAGR del 26,85% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Nube de Telecomunicaciones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los despliegues de 5G que demandan redes centrales nativas de la nube | +6.5% | Global, con ganancias tempranas en América del Norte, Europa y los mercados principales de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Creciente adopción de nube híbrida y multinube por parte de los operadores de telecomunicaciones | +2.7% | Global, particularmente fuerte en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Eficiencia de costos mediante ahorros de OPEX habilitados por NFV | +2.8% | Global, con mayor impacto en mercados maduros | Mediano plazo (2-4 años) |

| Convergencia del Open RAN que acelera la nubificación de RAN | +1.9% | América del Norte y la UE liderando, ��������-�ʲ���í�ھ����� siguiendo | Largo plazo (≥ 4 años) |

| Federación de nube en el borde que habilita la empresa 4.0 de latencia ultrabaja | +1.5% | Global, concentrado en regiones industriales | Mediano plazo (2-4 años) |

| Compromisos de sostenibilidad que trasladan a las telcos hacia nubes públicas verdes | +1.2% | UE y América del Norte liderando, expandiéndose globalmente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento en los despliegues de 5G que demandan redes centrales nativas de la nube

El 5G independiente exige núcleos nativos de la nube, desmantelando arquitecturas monolíticas en favor de microservicios que permiten la segmentación automatizada de la red y el aprovisionamiento en tiempo real. El trabajo de Deutsche Telekom AG con Google Cloud en la orquestación de RAN impulsada por IA demuestra que la automatización es ahora indispensable para gestionar la escala y complejidad del tráfico 5G. Telefónica Alemania migró 45 millones de suscriptores al núcleo 5G nativo de la nube de Ericsson, reduciendo los tiempos de activación del servicio y fortaleciendo la agilidad de la red.[1]Deutsche Telekom AG, "Telefónica Alemania Migra 45 Millones de Suscriptores al Núcleo Nativo de la Nube," ericsson.comEstas transformaciones señalan que los ingresos del 5G dependen de las capacidades nativas de la nube desplegadas a escala de operador.

Creciente adopción de nube híbrida y multinube por parte de los operadores de telecomunicaciones

El plan multinube de Rakuten Symphony muestra la portabilidad de cargas de trabajo entre proveedores mientras protege las obligaciones de soberanía. Las arquitecturas híbridas permiten que las funciones de red sensibles a la latencia permanezcan en las instalaciones, mientras que las cargas de trabajo escalables se expanden hacia las nubes públicas. Cisco encuentra que el 82% de las empresas ahora ejecutan modelos híbridos, validando la estrategia para la resiliencia y la optimización de costos. Esta adopción de doble entorno se está acelerando a medida que los operadores vinculan el cumplimiento normativo con la velocidad de innovación.

Federación de nube en el borde que habilita la empresa 4.0 de latencia ultrabaja

Los ensayos de computación en el borde de acceso múltiple de Verizon redujeron la latencia a la mitad, un requisito previo para la automatización en tiempo real en fábricas y centros logísticos. [2]Verizon Communications, "Los Ensayos de MEC Reducen la Latencia en un 50%," verizon.com Los modelos de nube en el borde federados unen las nubes centrales con zonas de borde metropolitano, abriendo nuevos ingresos provenientes de casos de uso de la Industria 4.0, RA/RV y movilidad autónoma.

Convergencia del Open RAN que acelera la nubificación de RAN

AT&T planea el 70% del tráfico inalámbrico en plataformas con capacidad Open para 2026 a través de una alianza de USD 14 mil millones con Ericsson, ilustrando cómo los despliegues de hardware-software desagregados están entrando en escala de producción. La membresía de Google Cloud en la Alianza O-RAN muestra a los hiperescaladores compitiendo por inyectar su destreza en software en las redes de radio.[3]Google Cloud, "Anuncio de Lanzamiento de Ericsson bajo Demanda," cloud.google.com La RAN en la nube centraliza el procesamiento, mejorando la eficiencia espectral y reduciendo el consumo de energía, resultados alineados con los objetivos de costo y sostenibilidad de los operadores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Obstáculos de soberanía de datos y cumplimiento de seguridad | -3.2% | Global, particularmente agudo en la UE, China y mercados emergentes | Largo plazo (≥ 4 años) |

| Complejidad de integración con pilas BSS/OSS heredadas | -2.1% | Global, mayor impacto en mercados maduros con extensa infraestructura heredada | Mediano plazo (2-4 años) |

| Escasez de habilidades nativas de la nube en los equipos de operaciones de telecomunicaciones | -1.8% | Global, más severo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Alta exposición al riesgo de costos de salida de nube transfronteriza | -1.4% | Global, afectando particularmente a los operadores multinacionales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Obstáculos de soberanía de datos y cumplimiento de seguridad

Los marcos de cumplimiento específicos para telecomunicaciones de Google Cloud atestiguan el laberinto de normas de privacidad regionales que los operadores deben cumplir. Los mandatos de localización inflan los costos de cómputo hasta en un 60%, erosionando el atractivo de ahorro de costos del mercado de nube de telecomunicaciones. Los planos de nube soberana de VMware muestran que la complejidad arquitectónica aumenta cuando los operadores imponen la residencia en el país y el cifrado en reposo. Los estatutos en evolución restringen la flexibilidad de despliegue y alargan los plazos de los proyectos.

Complejidad de integración con pilas BSS/OSS heredadas

Netcracker describe rutas de remediación de múltiples etapas para las migraciones a la nube, destacando las extensas integraciones personalizadas que resisten los enfoques de migración directa netcracker.com. Ericsson subraya que los silos de BSS obsoletos obstaculizan las velocidades de lanzamiento de servicios digitales.[3] La deuda técnica y los obstáculos de gestión del cambio se combinan para frenar el impulso, particularmente en mercados maduros con décadas de personalización.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Servicios Ganan Impulso a Medida que los Modelos Gestionados Escalan

En 2025, el segmento de solución mantuvo una participación del 52,85%, reflejando el enfoque de primera ola de los operadores en pilas de nube fundamentales. Sin embargo, los Servicios se están acelerando a una CAGR del 27,25%, con pronóstico de cerrar la brecha a medida que los operadores externalizan las operaciones a socios especializados. Las cargas de trabajo de comunicaciones unificadas, CDN y seguridad continúan impulsando los ingresos de ���DZ��ܳ���ó��, pero los contratos de alojamiento gestionado, servicios profesionales y red como servicio están creciendo más rápido.

Los operadores adoptan cada vez más modelos gestionados para reducir el riesgo de la transformación y reasignar personal hacia la innovación orientada al cliente. Las instalaciones de coubicación brindan a los operadores proximidad a las zonas de borde, mientras que los compromisos de servicios profesionales abordan las carencias de habilidades. Esta tendencia señala un cambio estructural hacia el consumo basado en gastos operativos, alineando el gasto de las telcos con la elasticidad del tráfico y la estacionalidad de los suscriptores en el mercado de nube de telecomunicaciones.

Por Aplicación: La Gestión de Tráfico Supera a los Pilares Tradicionales de OSS

Facturación y Aprovisionamiento retuvo el 45,10% del tamaño del mercado de nube de telecomunicaciones en 2025, sustentando las actividades de aseguramiento de ingresos críticas para cada operador. Sin embargo, se proyecta que la Gestión de Tráfico crezca un 27,6% anual a medida que los aumentos de datos del 5G sobrecargan las redes. La Optimización Ultra de Tráfico de Cisco y el RAIN AI de Opanga muestran el alivio de la congestión impulsado por IA que mejora la calidad de la experiencia sin nuevas adquisiciones de espectro.

Los motores infundidos con IA que predicen la congestión y redirigen paquetes en tiempo real se están convirtiendo en capacidades imprescindibles. La Automatización de Red Aumentada de HCL ilustra incrementos de capacidad del 20% junto con reducciones de OPEX, lo que explica el crecimiento desproporcionado. Las cargas de trabajo auxiliares, como el análisis de seguridad y los portales de experiencia del cliente, también migran a la nube en paralelo, reforzando la diversificación de la capa de aplicaciones dentro del mercado de nube de telecomunicaciones.

Por Plataforma en la Nube: La Plataforma como Servicio Captura la Preferencia de los Desarrolladores

La Infraestructura como Servicio retuvo el 48,85% de la participación del mercado de nube de telecomunicaciones en 2025 porque las máquinas virtuales y los servidores de metal desnudo siguen siendo la base para las VNF y las cargas de trabajo heredadas. La Plataforma como Servicio está creciendo un 28,65% anual a medida que los microservicios, los contenedores y las canalizaciones de CI/CD pasan a ocupar un lugar central. El 5G Core como Servicio de Ericsson y Google Cloud permite a los operadores instanciar segmentos en minutos, demostrando que la Plataforma como Servicio puede cumplir con los SLA de grado de telecomunicaciones.

La orquestación de contenedores y los modelos sin servidor reducen la sobrecarga de desarrollo y acortan los ciclos de lanzamiento, atrayendo a los equipos de aplicaciones de red hacia la Plataforma como Servicio. El Software como Servicio sigue siendo un nicho por ahora porque los operadores prefieren el control sobre las capas de red, aunque están surgiendo ofertas específicas de Software como Servicio en análisis y cumplimiento normativo. El cambio subraya cómo el mercado de nube de telecomunicaciones se está alineando con las herramientas nativas de la nube convencionales.

Por Usuario Final: El Sector Sanitario Surge Detrás del Liderazgo de BFSI

BFSI dominó con una participación del 32,15% del tamaño del mercado de nube de telecomunicaciones en 2025, ya que la banca digital, el comercio y el análisis de fraude dependen de una infraestructura segura de baja latencia. El sector Sanitario, aunque más pequeño, avanza a una CAGR del 28,1% a medida que la telesalud, las imágenes médicas y el monitoreo remoto escalan. El servicio de imágenes médicas de AT&T ejemplifica cómo los repositorios centralizados en la nube mejoran los flujos de trabajo de diagnóstico.

La Manufactura está adoptando LTE privado y nubes en el borde para fábricas inteligentes, evidenciado por los despliegues de la Industria 4.0 de Dow Chemical. El Comercio Minorista se apoya en el omnicanal y el inventario en tiempo real, mientras que los proyectos gubernamentales y de ciudades inteligentes se centran en la seguridad pública y la movilidad. Los Medios y el Entretenimiento continúan impulsando la capacidad de CDN y la transmisión en vivo, diversificando la demanda en el mercado de nube de telecomunicaciones.

Análisis Geográfico

América del Norte representó el 34,90% de los ingresos en 2025, ya que los primeros despliegues de 5G, las asociaciones establecidas con hiperescaladores y las regulaciones favorables se alinearon. Los operadores monetizaron los servicios de borde y la conectividad empresarial, fortaleciendo el liderazgo regional en el mercado de nube de telecomunicaciones. Los flujos de financiamiento federal para el 5G rural también impulsan el impulso de inversión.

Se proyecta que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 26,85% hasta 2031, respaldada por programas de digitalización gubernamentales e inversiones masivas en centros de datos. El compromiso de USD 15 mil millones de AWS y el plan de USD 2,9 mil millones de Microsoft en ������ó�� ilustran la intensidad de capital, mientras que el salto del 77% en los ingresos por servicios en la nube de Huawei en 2023 señala la aceleración de la demanda interna. El gasto de USD 9,2 mil millones de China en infraestructura en la nube en 2023 posiciona a sus operadores y proveedores locales para el crecimiento.

Europa sigue siendo un mercado considerable, donde los estrictos mandatos de soberanía fomentan la construcción de nubes soberanas y estimulan los experimentos con Open RAN. Los objetivos de eficiencia energética se alinean con la consolidación en la nube, dando a los operadores europeos imperativos estratégicos para modernizar las redes. Oriente Medio y Á�ڰ������� y América Latina muestran curvas de adopción crecientes impulsadas por iniciativas de ciudades inteligentes, penetración de tecnología financiera y demografía con predominio móvil, aunque las brechas regulatorias y la escasez de habilidades moderan la escala a corto plazo.

Panorama Competitivo

La competencia se centra en alianzas en lugar de batallas directas. La colaboración de una década de USD 1,5 mil millones de Vodafone con Microsoft tipifica cómo los operadores aseguran la innovación de los hiperescaladores mientras estos acceden a la distribución de los operadores. Ericsson, Nokia y Samsung integran API de nube en sus carteras de RAN, asegurando relevancia a medida que las funciones de red se trasladan al software. Google Cloud, AWS y Microsoft Azure adaptan pilas de Plataforma como Servicio de grado de operador, compitiendo en automatización, IA y salvaguardas de soberanía.

Los proveedores especializados llenan nichos —Mavenir en IMS nativo de la nube, Metaswitch en control de borde de sesión virtual— mientras que los integradores de sistemas manejan la compleja coreografía multinube. La Alianza Global de IA para Telecomunicaciones revela modelos de consorcio orientados a diluir el dominio de los hiperescaladores mediante el codesarrollo de modelos de lenguaje de gran escala multilingües. La intensidad competitiva es moderada; la creación de valor depende de la orquestación del ecosistema en lugar de capturas de participación de suma cero en el mercado de nube de telecomunicaciones.

Líderes de la Industria de Nube de Telecomunicaciones

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ericsson y Google Cloud lanzaron "Ericsson bajo Demanda", una plataforma de núcleo 5G de Software como Servicio que permite el escalado elástico y la resolución de problemas asistida por IA.

- Junio de 2025: Microsoft anunció USD 400 millones para expandir los centros de datos de nube e IA en Suiza.

- Mayo de 2025: Los resultados del primer trimestre de 2025 de Lumen Technologies mostraron un EBITDA ajustado de USD 929 millones y extendieron el acceso de fibra directa a Google Cloud.

- Febrero de 2025: O2 Telefónica activó la primera red comercial de RAN en la nube del mundo en 5G SA con Ericsson.

- Febrero de 2025: Deutsche Telekom AG registró ingresos de EUR 29,8 mil millones (USD 32,1 mil millones), un aumento del 6,5%, reflejando el crecimiento centrado en la nube.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de telecom cloud abarca funciones de computación, almacenamiento y red de grado operador que están virtualizadas y se entregan a través de nubes públicas, privadas o híbridas para respaldar cargas de trabajo de capa central, de transporte y de servicios para proveedores de servicios de comunicaciones. Se incluyen todos los ingresos de proveedores provenientes de soluciones como VNFs/CNFs, stacks de orquestación cloud-native y servicios gestionados o profesionales asociados.

Se excluyen los ingresos por conectividad o colocación obtenidos exclusivamente del arrendamiento de centros de datos de hiperescala.

Descripción general de la segmentación

- Por Tipo

- ���DZ��ܳ���ó��

- Comunicaciones Unificadas y Colaboración

- Red de Distribución de Contenidos

- Otras Soluciones

- Servicio

- Servicios de Coubicación

- Servicios de Red

- Servicios Profesionales

- Servicios Gestionados

- Otros Tipos

- ���DZ��ܳ���ó��

- Por Aplicación

- Facturación y Aprovisionamiento

- Gestión de Tráfico

- Otras Aplicaciones

- Por Plataforma en la Nube

- Software como Servicio (SaaS)

- Infraestructura como Servicio (IaaS)

- Plataforma como Servicio (PaaS)

- Por Usuario Final

- BFSI

- Comercio Minorista

- Manufactura

- Transporte y Distribución

- Sector Sanitario

- Gobierno

- Medios y Entretenimiento

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Colombia

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- Corea del Sur

- India

- �ղ�����á��

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a arquitectos de red en operadores de nivel 1 en América del Norte, Europa y Asia Pacífico, a responsables sénior de producto en proveedores de plataformas cloud y a integradores de sistemas que orquestan pilotos de Open RAN. Estos conocimientos cualitativos validaron la economía unitaria, los plazos típicos de migración y los obstáculos de adopción que no emergen en los informes financieros.

Investigación documental

Analizamos conjuntos de datos abiertos de organismos como la Unión Internacional de Telecomunicaciones, la Asociación GSM, el Instituto Europeo de Normas de Telecomunicaciones y reguladores regionales, que mapean el despliegue de sitios 5G, subastas de espectro y crecimiento de suscriptores. Los indicadores económicos del Banco Mundial y los rastreadores de precios cloud de organizaciones como la Cloud Native Computing Foundation fundamentaron los supuestos sobre curvas de costos. Los informes 10-K de empresas, las presentaciones para inversores y los informes anuales de las principales telcos nos ayudaron a establecer referencias sobre la migración del capex hacia núcleos cloud-native. Repositorios de pago seleccionados, por ejemplo, D&B Hoovers para desglose financiero y Dow Jones Factiva para flujo de operaciones, aportaron mayor granularidad. Las fuentes enumeradas ilustran la amplitud de los insumos; se utilizaron muchos materiales públicos y de suscripción adicionales para contrastar y clarificar los datos.

Dimensionamiento y previsión del mercado

Una reconstrucción de arriba hacia abajo parte del gasto total de los operadores en TIC y reasigna las participaciones vinculadas a cargas de trabajo virtualizadas, utilizando indicadores como el número de estaciones base 5G, las tasas de penetración de NFV, los precios unitarios promedio de cloud, las incorporaciones de suscriptores de telecomunicaciones y los mandatos regionales de soberanía de datos. Los totales clave se verifican luego con muestras selectivas de abajo hacia arriba, consolidaciones de proveedores y comprobaciones de ASP × volumen por canal para calibración. La regresión multivariante, complementada con análisis de escenarios para variaciones cambiarias, proyecta el mercado hasta 2030. Las brechas en el análisis de abajo hacia arriba, por ejemplo, los valores de contratos de nube privada faltantes, se cubren con ratios proxy validados compartidos por los entrevistados.

Ciclo de validación de datos y actualización

Los resultados del modelo pasan por tres niveles de revisión analítica, indicadores automáticos de anomalías y verificaciones entre pares frente a referencias externas antes de su aprobación. Actualizamos el conjunto de datos cada doce meses, aunque activamos actualizaciones intermedias cuando eventos relevantes, como grandes acuerdos de externalización cloud, alteran la línea base.

Por qué nuestra línea base de Telecom Cloud merece confianza

Las estimaciones publicadas suelen variar porque las empresas aplican diferentes alcances de despliegue, supuestos sobre la combinación de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los servicios profesionales están incorporados, la profundidad de la cobertura de nube híbrida, las conversiones de divisas y la frecuencia con que se revisan los supuestos sobre los costos de migración a 5G.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 31,34 B | ���ϲ����� | - |

| USD 22,26 B | Global Consultancy A | Excluye los servicios gestionados y utiliza puntos de precio cloud estáticos de 2024 |

| USD 29,42 B | Industry Journal B | Trata el SaaS empresarial utilizado por las telcos como fuera del alcance, lo que lleva a un total inferior |

| USD 51,37 B | Regional Consultancy C | Incorpora los ingresos generales por arrendamiento de centros de datos en los totales de telecom cloud |

La comparación muestra que los resultados varían cuando cambia el alcance o la actualidad de los datos de entrada. Al anclar las estimaciones al gasto auditado de los operadores y revalidar las curvas de precios cloud cada año, Mordor ofrece una línea base transparente y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de nube de telecomunicaciones?

El mercado de nube de telecomunicaciones está valorado en USD 39,79 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de nube de telecomunicaciones?

Se prevé que registre una CAGR del 26,95%, alcanzando USD 131,19 mil millones en 2031.

¿Qué región está creciendo más rápidamente?

Se proyecta que ��������-�ʲ���í�ھ����� avance a una CAGR del 26,85% gracias al elevado gasto en infraestructura y los programas de gobierno digital.

¿Por qué los servicios superan a las soluciones en crecimiento?

Los operadores externalizan cada vez más las operaciones en la nube a proveedores de servicios gestionados, impulsando el segmento de Servicios a una CAGR del 27,25% mientras enfocan los recursos internos en la innovación.

¿Cuál es la mayor restricción que enfrenta la adopción de la nube de telecomunicaciones?

Los obstáculos de soberanía de datos y cumplimiento de seguridad restan 3,2 puntos porcentuales al CAGR previsto, particularmente en regiones con estrictas leyes de localización.

Última actualización de la página el: