Tama?o y Cuota del Mercado de MNO de Telecomunicaciones de Taiwán

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

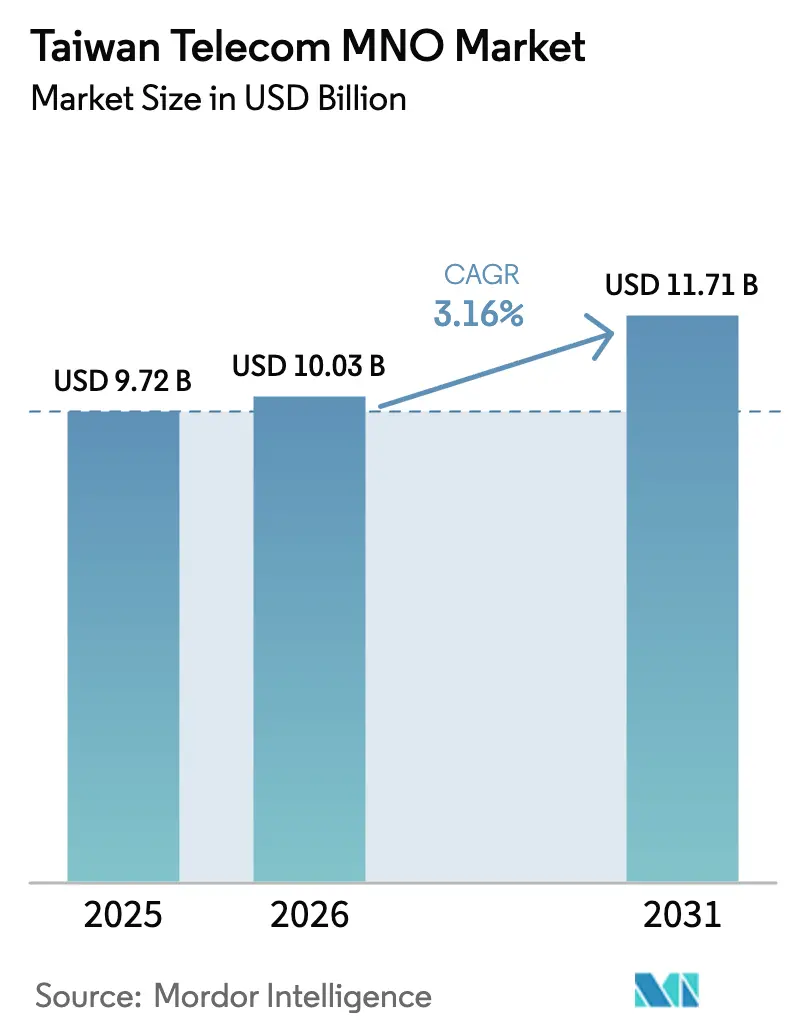

| Tama?o del mercado en el a?o base (2025) | 9.72 Mil millones de dólares |

| Tama?o del Mercado (2026) | 10.03 Mil millones de dólares |

| Tama?o del Mercado (2031) | 11.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.16% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ? 黑料不打烊. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Taiwán por 黑料不打烊

El tama?o del Mercado de MNO de Telecomunicaciones de Taiwán fue valorado en 9.720 millones de USD en 2025 y se estima que crecerá desde 10.030 millones de USD en 2026 hasta alcanzar los 11.710 millones de USD en 2031, a una CAGR del 3,16% durante el período de previsión (2026-2031).

La sólida digitalización empresarial, la agresiva monetización del 5G y las inversiones en conectividad de múltiples órbitas contrarrestan el estancamiento de los ingresos por voz, garantizando una expansión sostenida a pesar de la saturación. La consolidación en tres operadores nacionales contribuye a desbloquear economías de escala que financian despliegues densos de 5G, nuevos cables submarinos y estaciones terrestres satelitales. Los despliegues de espectro Sub-6 GHz y mmWave aceleran la cobertura urbana, mientras que la política de redes privadas de la NCC impulsa la innovación localizada en los corredores de semiconductores. La exposición sísmica de Taiwán cataliza estrategias de enrutamiento redundante, posicionando la convergencia submarino-satelital como un diferenciador de servicio en el mercado de MNO de telecomunicaciones de Taiwán.

Conclusiones Clave del Informe

- Por tipo de servicio, los servicios de datos e internet representaron el 54,45% de la cuota del mercado de MNO de telecomunicaciones de Taiwán en 2025, mientras que se prevé que los servicios de IoT y M2M se expandan a una CAGR del 3,27% hasta 2031.

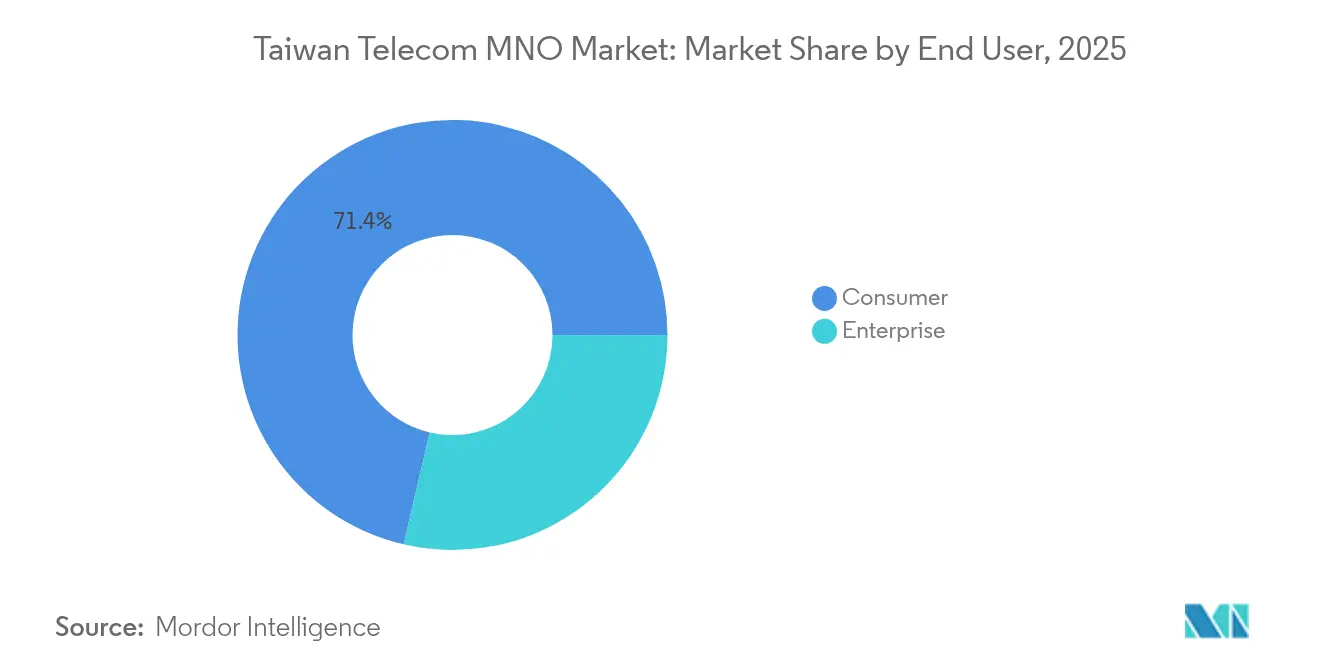

- Por usuario final, las conexiones de consumidores representaron el 71,35% del tama?o del mercado de MNO de telecomunicaciones de Taiwán en 2025, mientras que los servicios empresariales avanzan a una CAGR del 3,51% hasta 2031.

Nota: Las cifras de tama?o del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de 黑料不打烊, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Taiwán

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues y monetización de redes 5G | +0.8% | ?reas metropolitanas de Taipéi, Taichung y Kaohsiung | Mediano plazo (2-4 a?os) |

| Disparado consumo de datos móviles por usuario | +0.6% | A nivel nacional | Corto plazo (≤ 2 a?os) |

| Política de espectro pro-competencia de la NCC | +0.4% | A nivel nacional | Largo plazo (≥ 4 a?os) |

| Demanda de 5G privado por parte de fábricas de semiconductores (TSMC, UMC) | +0.5% | Parque Científico de Hsinchu y cinturón industrial del norte | Mediano plazo (2-4 a?os) |

| Proyectos de retorno satelital para la resiliencia insular | +0.3% | A nivel nacional e islas periféricas | Largo plazo (≥ 4 a?os) |

| Asociaciones de juegos en la nube y XR que requieren latencia ultrabaja | +0.2% | Clústeres urbanos de videojuegos | Mediano plazo (2-4 a?os) |

| Fuente: 黑料不打烊 | |||

Los despliegues y la monetización de redes 5G impulsan la diversificación de ingresos empresariales

Los operadores superaron los 10 millones de suscripciones 5G en diciembre de 2024, aunque aproximadamente 19,5 millones de usuarios permanecen en paquetes 4G, lo que crea margen para niveles de venta ascendente [1]Johan Affandy, "El estado de la red 5G de Taiwán", Ookla, ookla.com. La Solución de Red Dinámica de Chunghwa Telecom automatiza el aprovisionamiento de segmentos, proporcionando a las fábricas una latencia determinista, mientras que la participación de 124 millones de USD de Taiwan Mobile en Systex subraya un giro hacia el 5G privado habilitado por IA. El cambio estratégico se centra en paquetes de conectividad empresarial, computación en el borde, SLA y ciberseguridad, en lugar de planes de datos puros. A medida que la cobertura 5G Standalone supera el 90% de la población, la segmentación diferenciada se convierte en el principal mecanismo para el incremento del ARPU en el mercado de MNO de telecomunicaciones de Taiwán. La reasignación continua del espectro y los ensayos de mmWave en el distrito Xinyi de Taipéi se?alan compromisos de densificación a largo plazo.

El disparado consumo de datos móviles presiona la capacidad de red y los modelos de ARPU

El uso mensual promedio de datos superó los 32 GB en todos los operadores en enero de 2024, una cifra que rivaliza con los líderes regionales. Los planes ilimitados a NTD 499 estimulan el uso pero erosionan los márgenes, reduciendo el ARPU móvil de Chunghwa Telecom a 18,10 USD en 2024. La instalación de peque?as celdas, las actualizaciones de MIMO masivo y la agregación de portadoras mantienen velocidades de enlace descendente medianas cercanas a los 90 Mbps, aunque las presiones incrementales de gasto de capital afectan los balances. La presión sobre los ingresos acelera la diversificación de productos hacia la conectividad IoT, las asociaciones de juegos en la nube y los servicios de transmisión en paquetes. Estas ofertas de alto nivel de participación ayudan a estabilizar el ingreso promedio por cuenta, preservando la rentabilidad en el mercado de MNO de telecomunicaciones de Taiwán.

La política de espectro pro-competencia de la NCC habilita la innovación en redes privadas

En abril de 2025, el regulador había aprobado 74 licencias de 5G privado, muy por encima de su objetivo de 50 sitios, cubriendo fábricas inteligentes, centros logísticos y campus hospitalarios. La asignación de 4,8-4,9 GHz permite a empresas como AU Optronics y ASUS dise?ar arquitecturas de celdas interiores sin depender exclusivamente del mayorista de MNO. Esta democratización empuja a los operadores nacionales hacia modelos colaborativos de servicios gestionados que integran red troncal, seguridad y procesamiento en el borde. El marco liberalizado diferencia a Taiwán de los mercados donde los operadores retienen el control exclusivo del espectro, catalizando una trayectoria de crecimiento orientada a los servicios en el mercado de MNO de telecomunicaciones de Taiwán.

La demanda de 5G privado por parte de fábricas de semiconductores crea un mercado de nicho de alto valor

Los gigantes con sede en Hsinchu, TSMC y UMC, necesitan determinismo a nivel de microsegundos para los robots de litografía, lo que impulsa pilotos de 5G privado en las instalaciones anclados por servidores de borde locales. Los operadores codise?an plantillas de segmentos con los fabricantes de equipos originales para garantizar tasas de error de paquetes inferiores a 1e-5, latencia de mando y control inferior a 10 ms y actualizaciones de firmware por aire con cero tiempo de inactividad. Los precios de SLA premium generan mayores ingresos por conexión que los contratos de banda ancha móvil mejorada para consumidores, respaldando retornos de dos dígitos en inversiones de red especializadas. La concentración geográfica de las fábricas permite compartir infraestructura, mejorando aún más los plazos de recuperación de la inversión dentro del mercado de MNO de telecomunicaciones de Taiwán.

Análisis del Impacto de las Restricciones*

| 搁别蝉迟谤颈肠肠颈ó苍 | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Saturación del mercado e ingresos por voz estancados | -0.4% | A nivel nacional | Corto plazo (≤ 2 a?os) |

| Elevada carga de CAPEX en espectro e infraestructura | -0.6% | A nivel nacional | Mediano plazo (2-4 a?os) |

| Riesgo sísmico para las rutas de fibra submarina y terrestre | -0.3% | A nivel nacional | Largo plazo (≥ 4 a?os) |

| Escasez de talento en segmentación 5G y seguridad | -0.2% | Centros tecnológicos | Mediano plazo (2-4 a?os) |

| Fuente: 黑料不打烊 | |||

La saturación del mercado y los ingresos por voz estancados limitan el crecimiento tradicional

Una penetración de suscriptores superior al 120% obliga a una competencia basada en la rotación, amortiguando las altas orgánicas y comprimiendo los techos tarifarios. La mensajería OTT canibaliza aún más la voz, reduciendo el ARPU de llamadas incluso cuando proliferan los planes ilimitados. La reducción de la rivalidad tras las fusiones modera las guerras de precios, pero también limita las ofertas disruptivas. El cierre programado de la red 3G en 2025 empujará a los últimos usuarios heredados hacia paquetes 4G/5G, tras lo cual los catalizadores de venta ascendente disminuirán. La creación de valor sostenida en el mercado de MNO de telecomunicaciones de Taiwán dependerá, por tanto, de las adyacencias en servicios digitales más que de la conectividad básica.

La elevada carga de gasto de capital en espectro e infraestructura presiona las finanzas de los operadores

Chunghwa Telecom destinó 1.060 millones de USD para el gasto de capital de 2025, cubriendo el cable transpacífico E2A, el refuerzo de la fibra terrestre y los nuevos centros de datos de IA [2]台北時報, "CHT instalará nuevos cables submarinos", Taipei Times, taipeitimes.com. La amortización del espectro de subastas anteriores sigue pesando sobre los márgenes de EBITDA, mientras que las construcciones de segmentos terrestres satelitales con OneWeb y Astranis a?aden una nueva presión. Aunque el uso compartido de torres y de RAN reduce los costes rurales, diluye la diferenciación en calidad de red. Los operadores deben equilibrar los mandatos de resiliencia con los retornos para los accionistas, lo que ralentiza los presupuestos de innovación discrecional dentro del mercado de MNO de telecomunicaciones de Taiwán.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los servicios de datos dominan, el IoT se acelera

Los flujos de datos e internet representaron el 54,45% de la cuota del mercado de MNO de telecomunicaciones de Taiwán en 2025, reflejando la preferencia de los suscriptores por el vídeo en alta definición, los videojuegos móviles y la colaboración en la nube. Los ingresos por voz y SMS continúan contrayéndose, aunque siguen siendo el ancla de los precios en paquetes cruzados posicionados como "básicos ilimitados". Los complementos de OTT y PayTV, cuando se integran con el retorno de fibra y los planes móviles, aumentan la fidelización del ARPU. La categoría de IoT y M2M, aunque hoy contribuye con una porción menor, avanza a una CAGR del 3,27% hasta 2031, superando a todas las demás líneas de servicio. La automatización de fábricas, la telemática de flotas y la medición inteligente de servicios públicos sustentan este ascenso. Los operadores reempaquetan cada vez más las API de red, la seguridad y las interfaces de gestión de dispositivos como servicios de plataforma, ampliando el panorama de ingresos dentro de la industria de MNO de telecomunicaciones de Taiwán.

La dinámica de márgenes a nivel de servicio difiere notablemente entre los subsegmentos. Los datos de consumo de alto ancho de banda presentan un coste incremental bajo por gigabyte, pero también enfrentan una intensa presión de precios, mientras que el IoT de banda estrecha genera una economía por bit más elevada gracias a la prima del SLA. El futuro de la mensajería descansa principalmente en los flujos de trabajo A2P y de verificación, donde los volúmenes de autenticación de dos factores se mantienen resilientes. El tránsito internacional mayorista respalda las VPN empresariales, pero requiere reajustes periódicos de precios dada la sobrecapacidad regional de cables submarinos. A medida que estas tendencias maduren, el mercado de MNO de telecomunicaciones de Taiwán verá cómo la combinación de ingresos migra desde los modelos tradicionales de transporte de bits hacia esquemas de monetización basados en plataformas y asociaciones, salvaguardando la estabilidad de los ingresos a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: El impulso empresarial supera la maduración del consumidor

Las líneas de consumidores aún representaron el 71,35% del tama?o del mercado de MNO de telecomunicaciones de Taiwán durante 2025, pero el crecimiento de los ingresos se ha estabilizado en gran medida. Los operadores recurren a paquetes de contenido, programas de fidelización y planes de financiación de dispositivos para reducir la rotación. En paralelo, el negocio empresarial creció a una CAGR del 3,51%, impulsado por la modernización de fábricas digitales en los sectores de semiconductores, petroquímica y servicios financieros. La cartera empresarial de Chunghwa Telecom registró un incremento interanual del 10,2% en 2024; los subsegmentos liderados por TIC saltaron un 24,1%. Far EasTone igualmente reporta ganancias de dos dígitos en comunicaciones en la nube y soluciones de análisis de datos.

Los clientes corporativos exigen latencia garantizada, garantías de ciberseguridad e integración con nubes de hiperescala, lo que permite a los operadores cobrar cargos mensuales recurrentes premium. Los parques eólicos marinos y las cadenas logísticas insulares valoran especialmente la conectividad de respaldo de múltiples órbitas. El monitoreo remoto de tecnología operativa, el mantenimiento asistido por realidad aumentada y el seguimiento de cadenas de suministro asegurado por cadena de bloques figuran entre los pilotos que se convierten en contratos comerciales en 2025. En los próximos cinco a?os, se proyecta que la cuota del mercado de MNO de telecomunicaciones de Taiwán correspondiente a las líneas empresariales se expanda en casi 5 puntos porcentuales a medida que las industrias digitalizan sus operaciones en línea con las hojas de ruta de "Transformación Dual" respaldadas por el gobierno. Los operadores que construyan equipos de ventas consultivas y pilas de soluciones específicas por sector vertical capturarán una cuota de cartera desproporcionada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

La densidad de población a lo largo del corredor occidental, desde Taipéi hasta Kaohsiung, representa más del 80% del tráfico nacional, lo que permite un retorno eficiente de la inversión en red. El núcleo de la economía del conocimiento del norte de Taiwán asegura la mayor porción de ingresos, liderado por las sedes gubernamentales, financieras y de semiconductores. El centro de Taiwán, hogar de las empresas de maquinaria de precisión de Taichung, exhibe el crecimiento más rápido de datos empresariales, asistido por los incentivos de la NCC para la concesión de licencias de 5G privado. La ciudad sure?a de Kaohsiung, en transición de la industria pesada a la energía verde, demuestra un gasto creciente en conectividad IoT vinculado a flotas de mantenimiento de energía eólica marina y logística de puertos inteligentes.

Los condados orientales presentan terreno accidentado y bajos recuentos de suscriptores. Aquí los operadores despliegan el uso compartido de RAN para cumplir con los mandatos de servicio universal sin duplicar torres, logrando una cobertura 5G rural del 95,47% a principios de 2025. Las islas periféricas, Kinmen, Matsu y Penghu, dependen de cables submarinos de ruta única frecuentemente da?ados por artes de pesca o movimientos sísmicos. Los repetidores de microondas redundantes y los enlaces satelitales de órbita baja terrestre ahora respaldan esos cables como parte del programa de resiliencia de 700 terminales del Ministerio de Asuntos Digitales.

A nivel internacional, quince sistemas submarinos convergen en la costa occidental de Taiwán, canalizando el tráfico de hiperescala hacia Japón, los Estados Unidos y Singapur. La participación de 139,2 millones de USD de Chunghwa Telecom en la construcción transpacífica E2A diversifica los puntos de aterrizaje y alivia la concentración en puntos de estrangulamiento. Las sensibilidades políticas limitan la capacidad directa hacia la China continental, lo que lleva a los operadores a redirigir a través de Hong Kong o Guam. Este contexto geopolítico condiciona el cálculo de inversiones y refuerza el imperativo estratégico de los híbridos satelital-fibra dentro del mercado de MNO de telecomunicaciones de Taiwán.

Panorama Competitivo

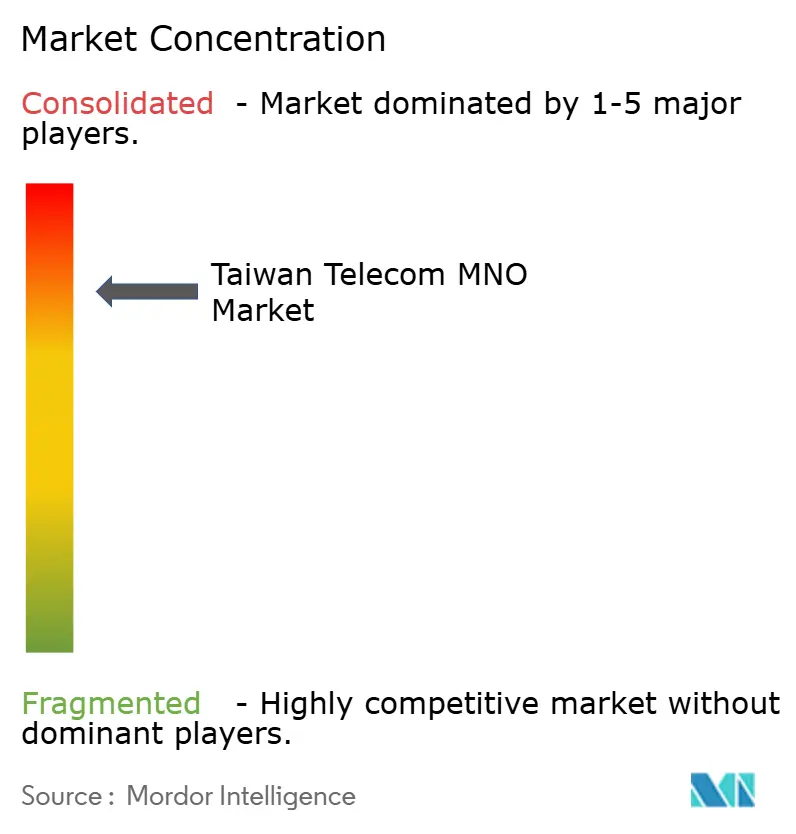

La consolidación posterior a las fusiones deja a Chunghwa Telecom, Taiwan Mobile y Far EasTone controlando prácticamente toda la base de suscriptores, lo que configura un oligopolio cerrado. Chunghwa Telecom ostenta el 37,9% de las líneas y el 40,3% de los ingresos, aprovechando su extensa fibra, sus puertas de enlace internacionales y su profundidad consultiva empresarial para mantener el liderazgo. Taiwan Mobile se diferencia a través de agresivas asociaciones de tecnología financiera y contenido de transmisión en paquetes, mientras que Far EasTone persigue la optimización de red habilitada por IA y los manuales de centros de contacto en la nube. La competencia de precios se ha enfriado, reemplazada por carreras de experiencia y soluciones empresariales que subrayan una rivalidad basada en el valor.

Los acuerdos de infraestructura compartida continúan proliferando. Los tres operadores cofinancian la densificación de peque?as celdas en el metro subterráneo de Taipéi para cubrir el gasto de capital, aunque cada uno preserva bloques de espectro independientes para la diferenciación de servicios. Los movimientos estratégicos durante 2024-2025 incluyen la alianza de Taiwan Mobile con Lynk Global para el servicio satelital directo al dispositivo, la empresa conjunta de computación en el borde de Far EasTone con Microsoft, y la hoja de ruta 5G Advanced de Chunghwa Telecom respaldada por Ericsson. Tales iniciativas enfatizan la estratificación de la pila de servicios en lugar de las batallas de precios de tiempo en el aire dentro del mercado de MNO de telecomunicaciones de Taiwán.

Las oportunidades en espacios no explotados giran en torno al 5G privado, la orquestación segura de IoT y la SD-WAN respaldada por satélite para las pymes orientadas a la exportación. Las barreras competitivas provienen de la titularidad del espectro, el retorno nacional y los canales minoristas profundamente arraigados. Sin embargo, el escrutinio regulatorio sigue activo; la NCC impone parámetros de calidad de servicio y medidas correctoras de fusiones que exigen desinversiones de espectro de banda media o concesiones de capacidad a operadores de red móvil virtual si la competencia se deteriora. En general, se espera que la industria de MNO de telecomunicaciones de Taiwán evolucione hacia una competencia centrada en plataformas donde la exposición de API, los servicios en el borde y las asociaciones industriales, y no simplemente las asignaciones de gigabytes, determinen la fortuna del mercado.

Líderes de la Industria de MNO de Telecomunicaciones de Taiwán

Chunghwa Telecom (Chunghwa Telecom Co., Ltd.)

Taiwan Mobile Co., Ltd.

Far EasTone Telecommunications Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Taiwan Mobile se asoció con Phison para integrar aceleradores de IA basados en NAND, reduciendo los costes de implementación de IA privada en un 90% y acortando el tiempo de despliegue en 30 días.

- Marzo de 2025: Chunghwa Telecom y Ericsson presentaron un marco conjunto para 5G Advanced y ensayos de campo tempranos de 6G, incluyendo un modelo de lenguaje de gran escala enfocado en el sector legal denominado "Tlibra".

- Marzo de 2025: Chunghwa Telecom firmó un memorando de entendimiento con Nokia con el objetivo de un lanzamiento comercial de 6G para 2030, enfatizando la orquestación nativa de IA y la integración de múltiples órbitas.

- Noviembre de 2024: Taiwan Mobile ejecutó un memorando de entendimiento de satélite a celda con Lynk Global, extendiendo la cobertura a zonas marítimas y monta?osas.

- Noviembre de 2024: Nokia amplió su contrato de suministro de 5G con Taiwan Mobile, introduciendo funciones de agregación de portadoras para zonas urbanas densas.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Taiwán

Los servicios básicos de telecomunicaciones abarcan la infraestructura de red pública, la transmisión de datos y los servicios esenciales de comunicación de voz. Estos incluyen servicios de telefonía fija y móvil, comunicación de red y datos, y servicios de información. En el mercado de telecomunicaciones de Taiwán, los proveedores ofrecen diversos servicios que abarcan voz, vídeo, Internet y servicios de comunicación. Los servicios de voz, ya sean por cable o inalámbricos, son un aspecto clave de estas ofertas, impulsando el crecimiento del mercado en Taiwán.

El informe del mercado de telecomunicaciones de Taiwán está segmentado por servicios (servicios de voz [por cable e inalámbricos], servicios de datos y mensajería, y servicios de OTT y PayTV). El tama?o del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor A?adido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor A?adido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

?Cuál es el valor del mercado de MNO de telecomunicaciones de Taiwán en 2026?

El tama?o del mercado de MNO de telecomunicaciones de Taiwán se situó en 10.030 millones de USD en 2026.

?A qué velocidad se espera que crezca el mercado en general hasta 2031?

Se prevé que se expanda a una CAGR del 3,16%, alcanzando los 11.710 millones de USD en 2031.

?Qué tipo de servicio controla la mayor cuota de ingresos?

Los servicios de datos e internet lideran con el 54,45% de los ingresos de 2025.

?Qué segmento crece más rápidamente?

Las conexiones de IoT y M2M avanzan a una CAGR del 3,27% hasta 2031.

?Qué tan concentrada es la competencia tras las fusiones recientes?

Tres operadores nacionales controlan ahora prácticamente toda la base de suscriptores, generando una estructura de mercado oligopolística.

?Por qué los enlaces satelitales están ganando atención?

El riesgo sísmico de Taiwán y la vulnerabilidad de los cables submarinos impulsan la demanda de respaldo de múltiples órbitas para asegurar la conectividad internacional.

?ltima actualización de la página el: