Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 17.49 Mil millones de dólares |

| Tamaño del Mercado (2026) | 18.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.05% CAGR |

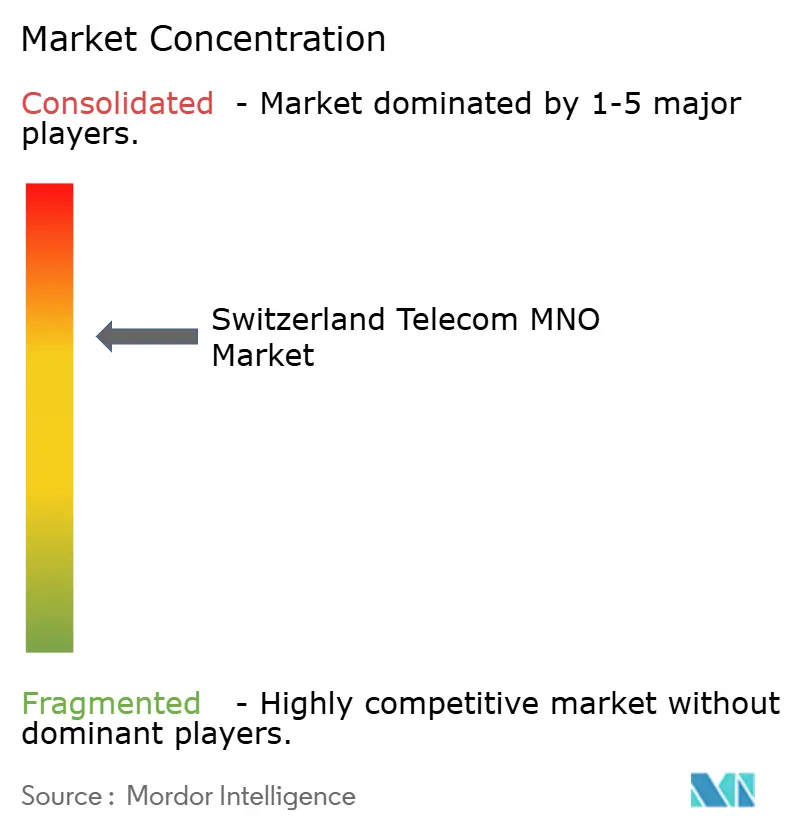

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Suiza por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Suiza fue valorado en USD 17,49 mil millones en 2025 y se estima que crecerá desde USD 18,37 mil millones en 2026 hasta alcanzar USD 23,51 mil millones en 2031, a una CAGR del 5,05% durante el período de previsión (2026-2031).

La trayectoria de ingresos refleja el compromiso histórico del país con la infraestructura digital, respaldado por inversiones anuales de los operadores de más de CHF 2.300 millones que están ampliando la cobertura 5G e impulsando la penetración de fibra hacia el 80% de los hogares para 2030.[1]Comisión Federal de Comunicaciones, "Cobertura Móvil," comcom.admin.ch El impulso de crecimiento proviene del comportamiento del consumidor intensivo en datos, la digitalización empresarial y los incentivos regulatorios que fomentan el intercambio de infraestructura preservando al mismo tiempo los rigurosos estándares medioambientales de Suiza. La intensidad competitiva se centra en la calidad de la red; el alcance móvil del 99% de Swisscom y la cobertura poblacional 5G+ del 86% protegen su posicionamiento premium incluso cuando Sunrise UPC y Salt reducen las brechas de rendimiento. Las oportunidades se amplían a través de ofertas combinadas de fijo-móvil, IoT industrial y redes privadas de campus 5G, mientras que los operadores contrarrestan el crecimiento saturado de suscriptores con servicios de datos de mayor valor, propuestas de nube y ciberseguridad.

Conclusiones Clave del Informe

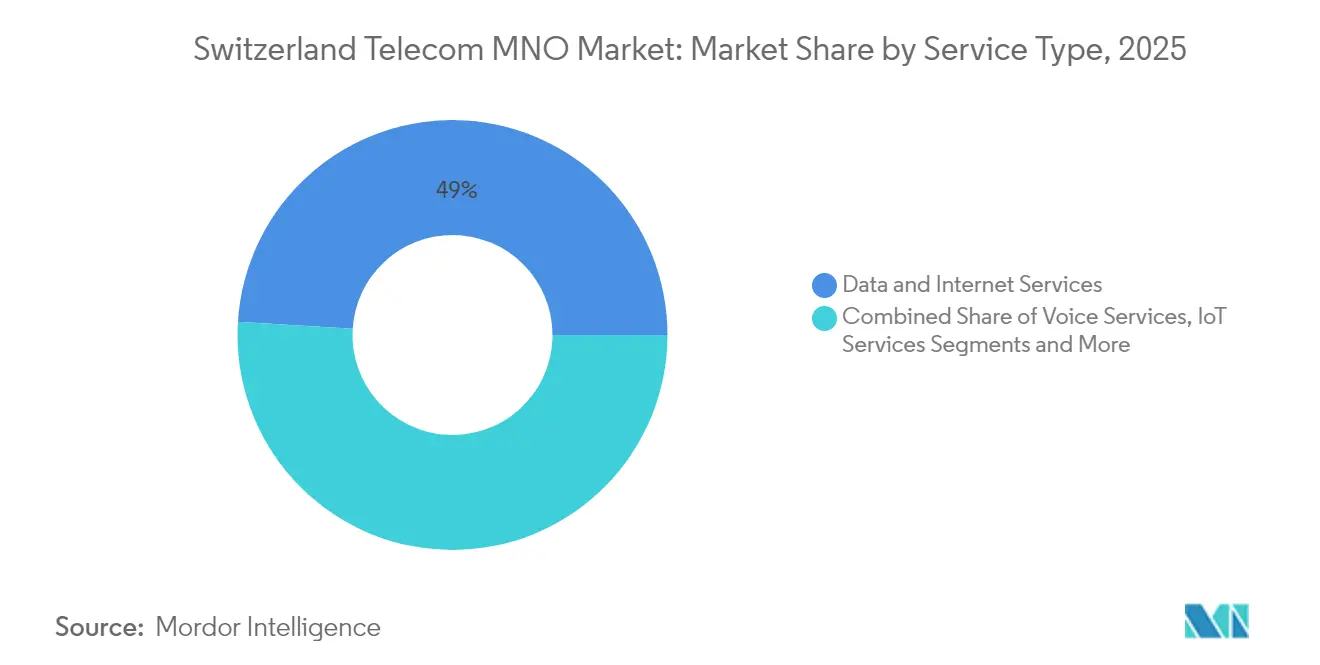

- Por tipo de servicio, los servicios de datos e internet lideraron con el 49,02% de la cuota del mercado de MNO de telecomunicaciones de Suiza en 2025, mientras que los servicios de IoT y M2M se están expandiendo a una CAGR del 5,22% hasta 2031.

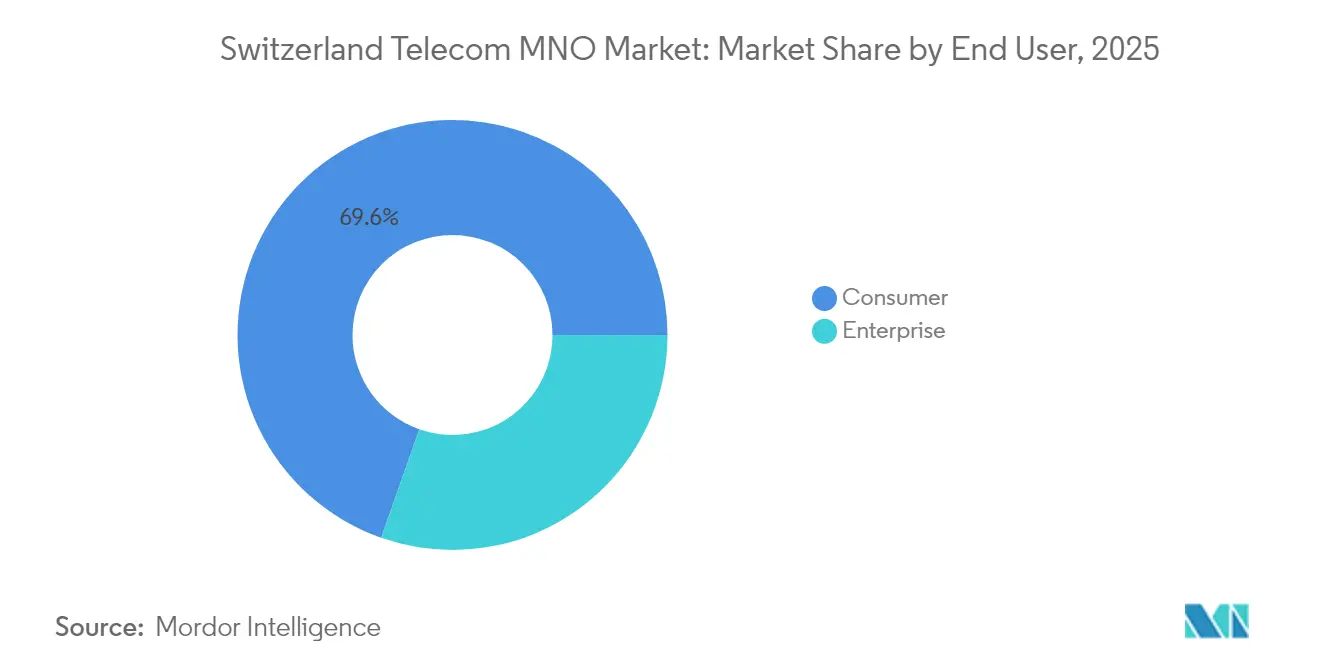

- Por usuario final, el segmento de consumidores lideró con el 69,62% de la cuota del mercado de MNO de telecomunicaciones de Suiza en 2025, mientras que se proyecta que el segmento empresarial se expanda a una CAGR del 5,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobertura 5G a nivel nacional que habilita nuevos casos de uso empresariales y de consumo | +1.2% | Nacional; ganancias tempranas en Zúrich, Ginebra, Basilea | Mediano plazo (2-4 años) |

| Aumento en la demanda de paquetes convergentes fijo-móvil | +0.8% | Nacional; más fuerte en áreas urbanas | Corto plazo (≤ 2 años) |

| Apoyo regulatorio e incentivos para el intercambio de infraestructura | +0.6% | Nacional | Largo plazo (≥ 4 años) |

| Aceleración del despliegue de la red troncal de fibra y el último kilómetro | +1.0% | Nacional; despliegues rurales prioritarios | Mediano plazo (2-4 años) |

| Adopción de IoT industrial en manufactura de alto valor y farmacéutica | +0.7% | Corredores de Basilea y Zúrich | Largo plazo (≥ 4 años) |

| Crecimiento de redes privadas de campus 5G para agricultura de precisión | +0.4% | Regiones alpinas y agrícolas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cobertura 5G a nivel nacional que habilita nuevos casos de uso empresariales y de consumo

Los operadores del mercado de telecomunicaciones de Suiza traducen el alcance 5G casi ubicuo en tarifas premium para el comercio minorista y las empresas. La cobertura 5G del 99% de Swisscom y el lanzamiento de 5G SA de Sunrise en marzo de 2025 permiten la segmentación de red, habilitando cargas de trabajo de IoT industrial que exigen latencias inferiores a 10 ms y rendimientos superiores a 1 Gbps. Las velocidades medianas de 5G de 187 Mbps frente a 32 Mbps de 4G justifican precios escalonados por velocidad y aumentan el ARPU móvil. Las empresas despliegan 5G privado en plantas de fabricación de precisión y sitios de turismo inteligente, reforzando los ingresos por conectividad más allá de las ventas tradicionales de SIM. La monetización del consumidor se acelera a través de los servicios de juegos en la nube y XR, con suscripciones 5G que se espera superen el 90% de las conexiones móviles para 2028.[2]Ericsson, "5G Impulsando el Crecimiento de Ingresos en los 20 Principales Mercados," ericsson.com Los operadores aún deben navegar las estrictas normas suizas de campos electromagnéticos que prolongan los despliegues rurales pero preservan la aceptación pública.

Aumento en la demanda de paquetes convergentes fijo-móvil

El aumento de los presupuestos digitales de los hogares y la preferencia por facturas únicas impulsan al 44% de los suscriptores hacia las ofertas convergentes. El servicio inOne de Swisscom atiende a 2,51 millones de clientes, o el 66% de su base móvil, sustentando tasas de abandono inferiores al 5%. La combinación Sunrise-UPC aprovecha los activos de cable para vender de forma cruzada móvil, banda ancha y televisión de pago, mientras que Salt se asocia con proveedores de fibra de acceso abierto para ofrecer planes de gigabit de forma competitiva. Los paquetes elevan el ingreso promedio por usuario entre un 8-12% en comparación con los productos individuales y crean vías de venta adicional hacia servicios de contenido y almacenamiento en la nube. La intensificación de la competencia en paquetes aumenta la diferenciación del mercado de telecomunicaciones de Suiza a través de la riqueza del servicio en lugar del precio únicamente.

Apoyo regulatorio e incentivos para el intercambio de infraestructura

La Comisión Federal de Comunicaciones (ComCom) acelera el despliegue de redes mediante la simplificación de permisos y mandatos de coinversión. CHF 730 millones en fondos públicos tienen como objetivo la cobertura de gigabit en zonas rurales, reduciendo las barreras de gasto de capital para los operadores que extienden la fibra y el 5G en áreas de baja densidad. Las obligaciones de acceso mayorista ofrecen a los actores más pequeños precios predecibles, moderando las barreras de entrada al mercado sin diluir el apetito de inversión de los operadores establecidos. A largo plazo, estas medidas añaden 0,6 puntos porcentuales a la CAGR del mercado de telecomunicaciones de Suiza al ampliar la demanda potencial y reducir el costo de servicio.

Aceleración del despliegue de la red troncal de fibra y el último kilómetro

Swisscom por sí sola invierte CHF 1.700 millones anuales para elevar los tendidos de fibra hasta el hogar al 75-80% para 2030. Los proyectos de ley de promoción de banda ancha federal subvencionan las construcciones rurales, con el objetivo de lograr cobertura de gigabit a nivel nacional. La fibra permite niveles minoristas simétricos de 10 Gbps y sustenta el backhaul mayorista para las pequeñas celdas 5G, fortaleciendo la monetización en líneas móviles y fijas. Las empresas que migran cargas de trabajo a plataformas en la nube demandan enlaces multi-gigabit confiables, estimulando aún más la adopción del servicio. Aunque el despliegue prioriza los centros económicos para obtener rendimientos a corto plazo, los fondos públicos cubren las brechas de viabilidad rural.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La penetración móvil casi total limita el crecimiento de nuevos suscriptores | -0.9% | Nacional | Corto plazo (≤ 2 años) |

| Los estrictos límites de campos electromagnéticos de Suiza elevan los costos de despliegue 5G | -0.6% | Nacional; áreas de alta densidad | Mediano plazo (2-4 años) |

| Disminución de los ingresos por voz heredada debido a la sustitución por OTT | -0.5% | Nacional | Corto plazo (≤ 2 años) |

| El aumento de los costos de energía infla los gastos operativos de la red | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La penetración móvil casi total limita el crecimiento de nuevos suscriptores

La densidad de SIM móvil supera el 103% de los residentes, restringiendo las incorporaciones orgánicas. Los operadores, por tanto, priorizan la venta adicional de cuentas existentes a niveles premium 5G y paquetes de datos multidispositivo. Las promociones competitivas se centran en incentivos de cambio, comprimiendo los márgenes en el segmento de voz al consumidor. El crecimiento, en consecuencia, pivota hacia el IoT empresarial, la seguridad gestionada y la expansión transfronteriza, ejemplificada por la adquisición de Vodafone Italia por parte de Swisscom por EUR 8.000 millones en enero de 2025.

Los estrictos límites de campos electromagnéticos de Suiza elevan los costos de despliegue 5G

Los umbrales de radiación suizos son aproximadamente 10 veces más estrictos que las directrices de la UE, lo que obliga a instalar densas redes de pequeñas celdas y antenas avanzadas de formación de haz que elevan el gasto de capital por sitio entre un 15-25%. Los procesos de aprobación municipal alargan los plazos de despliegue, particularmente en zonas urbanas patrimoniales. Los operadores mitigan esto mediante el intercambio de sitios y la gestión de potencia adaptativa, pero la presión de costos aún ralentiza la adopción de 5G SA en zonas rurales.[3]Oficina Federal de Comunicaciones, "Tecnología," bakom.admin.ch

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Los Servicios de Datos Capturan la Mitad de la Base de Ingresos

Los Servicios de Datos e Internet controlaron el 49,02% de la cuota del mercado de telecomunicaciones de Suiza en 2025, reflejando la alta adopción de teléfonos inteligentes, la transmisión de video y la adopción de aplicaciones en la nube. El sólido crecimiento del tráfico del segmento se alinea con la expansión del backhaul de fibra y la monetización del 5G, permitiendo a los operadores introducir planes basados en velocidad que elevan el ARPU. La erosión de los ingresos por voz persiste pero se compensa con ofertas de valor añadido impulsadas por datos, como pases de juegos en la nube y tarificación cero para plataformas seleccionadas. Durante el período de previsión, se proyecta que los ingresos de los Servicios de Datos sigan una CAGR del 5,86%, reforzando su primacía en el tamaño del mercado de telecomunicaciones de Suiza. Los servicios de mensajería y OTT, a pesar de canibalizar los SMS, generan ingresos de contenido incrementales a través de asociaciones con plataformas. Los ingresos por conectividad IoT, actualmente una cuota de un solo dígito, se aceleran con las redes privadas 5G industriales en fábricas y hospitales, añadiendo crecimiento de larga cola.

El clúster de servicios secundario —IoT y M2M— se beneficia del clúster de ciencias de la vida de Basilea que despliega salas limpias equipadas con sensores, mientras que los centros turísticos alpinos adoptan soluciones de turismo inteligente para personalizar los servicios a los visitantes. Los operadores cultivan estos nichos con plataformas flexibles de gestión de SIM y tecnologías de área amplia de baja potencia, consolidando la diferenciación del mercado de telecomunicaciones de Suiza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final: Las Empresas Impulsan la Expansión Más Rápida

Las empresas representaron el 30,38% del gasto en telecomunicaciones en 2025, pero se prevé que se expandan a una CAGR del 5,43% hasta 2031, superando el crecimiento del consumidor. La transformación digital en los sectores farmacéutico, de ingeniería de precisión y de servicios financieros impulsa la demanda de conectividad segura y de baja latencia, SD-WAN gestionado y paquetes de ciberseguridad. La contribución empresarial al tamaño del mercado de telecomunicaciones de Suiza supera los USD 7.250 millones para 2031, ampliando los perfiles de margen debido a la menor tasa de abandono y las ventas de soluciones integradas. Los operadores cultivan ofertas específicas por sector —5G privado para plantas ricas en robótica, SASE para bancos globales e IoT analítico para tecnología agrícola— profundizando las asociaciones estratégicas. Los ingresos del consumidor se mantienen relativamente estables, sostenidos por precios en paquete, pero su cuota del tamaño del mercado de telecomunicaciones de Suiza se reduce modestamente a medida que los servicios empresariales escalan.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de telecomunicaciones de Suiza muestra una cobertura nacional homogénea pero revela matices regionales que influyen en la adopción del servicio. Los centros metropolitanos —Zúrich, Ginebra, Basilea— representan aproximadamente el 60% del tráfico de datos y albergan las mayores proporciones de planes premium 5G Ilimitado. La penetración de fibra en los hogares ya supera el 70% en estos cantones, habilitando niveles simétricos de 10 Gbps. Los cantones rurales se benefician de subsidios federales que financian construcciones de gigabit, elevando el alcance nacional de fibra al 57% en 2025 y apuntando al 80% para 2030. Las regiones alpinas aprovechan el 5G privado para impulsar la agricultura de precisión y los sistemas de alerta temprana de avalanchas, diversificando los casos de uso del mercado de telecomunicaciones de Suiza más allá de los núcleos urbanos.

La movilidad transfronteriza sigue siendo crítica dado el estatus no perteneciente a la UE de Suiza. El tráfico de roaming generó CHF 102,18 millones en 2024 y continúa creciendo con la recuperación de los viajes de negocios y el turismo entrante. Los operadores, por tanto, incluyen grandes asignaciones de roaming en la UE en los planes de nivel medio a alto, asegurando diferenciación en la comodidad de viaje. La inflación del precio de la energía añade una presión de costos uniforme en todos los cantones, lo que provocó aumentos de precios en 2025 del 1,8-8,1% que fueron ampliamente aceptados gracias a los altos ingresos disponibles de Suiza.

La política digital nacional bajo el marco Suiza Digital 2025 hace hincapié en la gobernanza de la IA y la adopción de código abierto, lo que impulsa licitaciones de conectividad del sector público que valoran las garantías de soberanía de datos. Los operadores con centros de datos conformes con ISO-27001 cerca de Berna y Lausana obtienen ventajas en la contratación pública. En general, las disparidades regionales en la densidad de infraestructura se reducen de manera constante, fomentando un crecimiento inclusivo en todo el mercado de telecomunicaciones de Suiza.

Panorama Competitivo

Swisscom, Sunrise UPC y Salt poseen colectivamente alrededor del 99% de las suscripciones móviles, lo que subraya un mercado de telecomunicaciones de Suiza concentrado pero vigorosamente disputado. La cuota del 57% de Swisscom deriva del liderazgo consistente en calidad de red documentado por evaluaciones comparativas independientes durante siete años consecutivos. El operador canaliza CHF 1.700 millones anuales en fibra y 5G SA, sustentando precios premium que respaldan márgenes de EBITDA superiores al 40%. Sunrise UPC aprovecha el legado de cable de Liberty Global, combinando internet de gigabit DOCSIS 3.1 con móvil para atraer a los que cambian de operador; su cuota móvil del 25% y su cuota de banda ancha del 28% la posicionan como el principal competidor. Los paquetes de datos ilimitados agresivos de Salt y su clasificación de segunda posición en puntuación de red se traducen en el 17% de las líneas móviles, mientras que su cuota de banda ancha del 4% crece a través de colaboraciones de fibra de acceso abierto.

Los movimientos estratégicos destacan la diversificación geográfica y el liderazgo tecnológico. La adquisición de Vodafone Italia por parte de Swisscom en enero de 2025 por EUR 8.000 millones amplifica las economías de escala y proporciona sinergias de costos de roaming valoradas en EUR 600 millones anuales. El lanzamiento nacional de 5G SA de Sunrise en marzo de 2025 permite segmentos empresariales diferenciados de baja latencia, fortaleciendo su propuesta B2B. Salt eleva las tarifas hasta un 8,1% para absorber un aumento del 19% en los costos de electricidad, pero mantiene la tasa de abandono por debajo del 10% gracias a los paquetes de dispositivos competitivos. En general, los operadores invierten en eficiencia energética de la red —RAN virtualizada y modos de suspensión impulsados por IA— para moderar la inflación de costos.

Los rivales emergentes incluyen Digitec Galaxus, cuyo plan FTTH de 10 Gbps a CHF 39 en marzo de 2025 perturba los precios de referencia de la banda ancha minorista. Los MVNO siguen siendo un nicho, limitados por las estructuras de tarifas mayoristas, pero ofrecen propuestas de datos únicamente a bajo costo. Los socios industriales como Siemens cooperan con los operadores para ofrecer redes privadas 5G e IoT de sensores llave en mano en hospitales y fábricas, ampliando la captura de valor a lo largo del continuo de soluciones de conectividad.

Líderes de la Industria de MNO de Telecomunicaciones de Suiza

Swisscom AG

Sunrise Communications AG

Salt Mobile SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Swisscom completó su adquisición de Vodafone Italia por EUR 8.000 millones, anticipando EUR 600 millones en sinergias anuales mientras mantiene operaciones suizas distintas.

- Marzo de 2025: Sunrise activó la primera red 5G Autónoma de Suiza que admite segmentación de red y casos de uso empresariales de latencia ultrarrápida.

- Febrero de 2025: Swisscom reportó un ingreso neto del ejercicio 2024 de CHF 1.540 millones, una caída del 9,9% debido a los costos de adquisición, y emitió una guía de ingresos para 2025 de CHF 15.000-15.200 millones.

- Junio de 2025: Sunrise introdujo cinco nuevas tarifas móviles "Sunrise Connect" con mayores asignaciones de roaming en la UE.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Suiza

Las telecomunicaciones, comúnmente referidas en su forma plural o abreviadas como 'telecom', implican la transmisión electrónica de información a través de distancias. Esto se logra típicamente a través de cables, ondas de radio o diversas tecnologías de comunicación. En particular, estos métodos de transmisión pueden segmentarse en canales de comunicación mediante multiplexación, lo que permite que un único medio gestione múltiples sesiones de comunicación simultáneas.

El mercado de telecomunicaciones suizo está segmentado por servicio (servicios de voz [cableados e inalámbricos]), servicios de datos y mensajería, y servicios OTT y PayTV. Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (VAS, Roaming y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Qué línea de servicio genera actualmente más dinero para los operadores suizos?

Los Servicios de Datos e Internet contribuyeron con el 49,02% de los ingresos totales de 2025, impulsados por la adopción de 5G y fibra.

¿Qué tan extensa es la cobertura 5G en todo el país?

La red de Swisscom alcanza al 99% de los residentes, mientras que la disponibilidad nacional entre todos los proveedores supera el 93% en las principales ciudades y el 86-87% en las zonas rurales.

¿Por qué los principales proveedores aumentaron los precios minoristas a principios de 2025?

Los costos de electricidad aumentaron entre un 19-23%, por lo que los operadores trasladaron incrementos del 1,8-8,1% para proteger los márgenes.

¿Qué papel desempeñan las ofertas convergentes fijo-móvil en la retención de suscriptores?

Los paquetes convergentes atienden al 44% de los hogares y elevan el ingreso promedio por usuario en aproximadamente un 8-12% en comparación con los planes individuales.

Última actualización de la página el: