Tamaño y Cuota del Mercado de Self Storage en Suiza

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.30% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Self Storage en Suiza por ���ϲ�����

El tamaño del mercado de self-storage en Suiza en 2026 se estima en USD 11.03 mil millones, creciendo desde el valor de 2025 de USD 10,58 mil millones con proyecciones para 2031 que muestran USD 13,62 mil millones, creciendo a una CAGR del 4,30% durante 2026-2031. Las perspectivas de crecimiento se sustentan en una crónica escasez de vivienda que lleva las tasas de vacancia al 1,08% a nivel nacional y a un extremo del 0,46% en Ginebra, obligando a residentes y empresas a externalizar sus pertenencias.[1]Ramzi Chamat, "Tasa de Vacancia de Vivienda en Declive en Suiza: Análisis y Perspectivas," OAKS GROUP, oaks.ch La geografía alpina restringe la nueva construcción, sin embargo el estatus de refugio seguro de Suiza mantiene el flujo de capital hacia el sector inmobiliario, sosteniendo la demanda de espacio de almacenamiento de primera categoría. Las empresas aceleran la adopción porque los centros logísticos flexibles de pequeña huella les ayudan a atender a clientes transfronterizos bajo las estrictas normativas aduaneras suizas. La inversión extranjera en los centros turísticos alpinos también impulsa el alquiler de unidades de gran tamaño, ya que los compradores internacionales aseguran almacenamiento climatizado para arte, vinos y equipamiento. El mercado de self-storage en Suiza se beneficia por tanto simultáneamente del hacinamiento residencial, del rediseño de la cadena de suministro corporativa y del papel del país como repositorio global de riqueza.

Conclusiones Clave del Informe

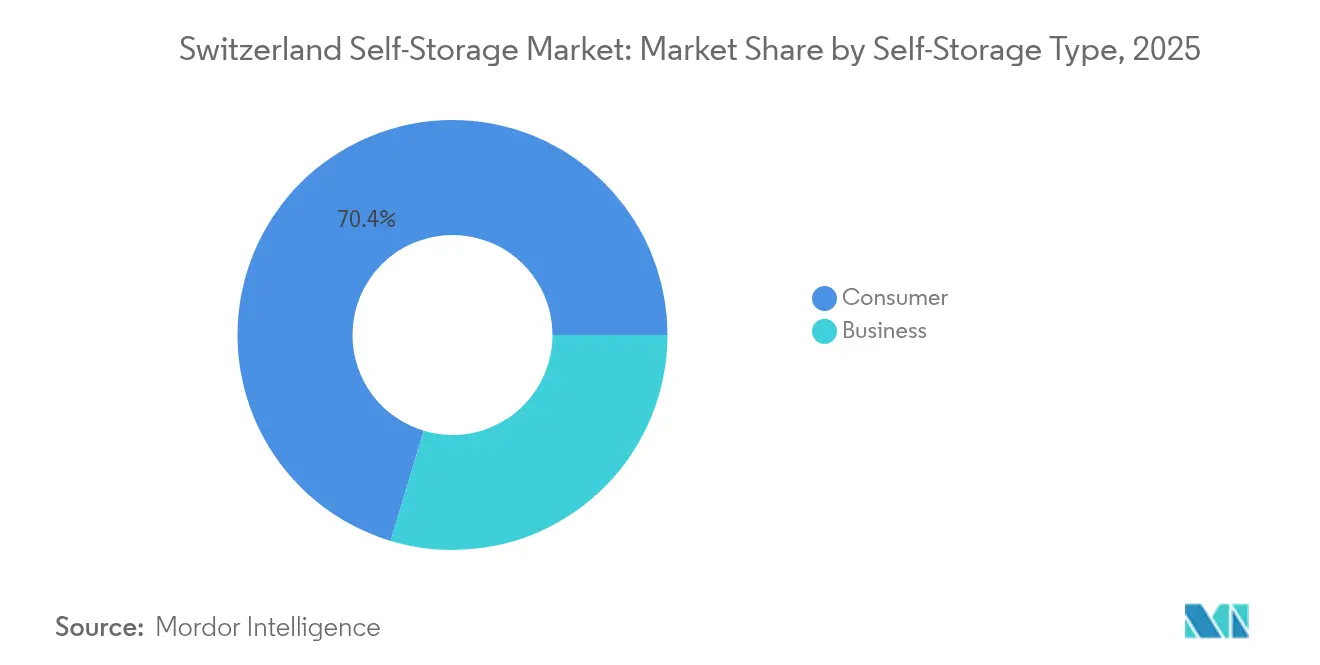

- Por tipo de self-storage, las aplicaciones de consumo representaron el 70,35% de la cuota del mercado de self-storage en Suiza en 2025, mientras que el segmento empresarial se proyecta que crecerá a una CAGR del 5,90% hasta 2031.

- Por tamaño de unidad, las unidades pequeñas de 25-50 pies cuadrados capturaron el 33,45% de la cuota del mercado de self-storage en Suiza en 2025; se prevé que las unidades superiores a 200 pies cuadrados registren una CAGR del 6,75% para 2031.

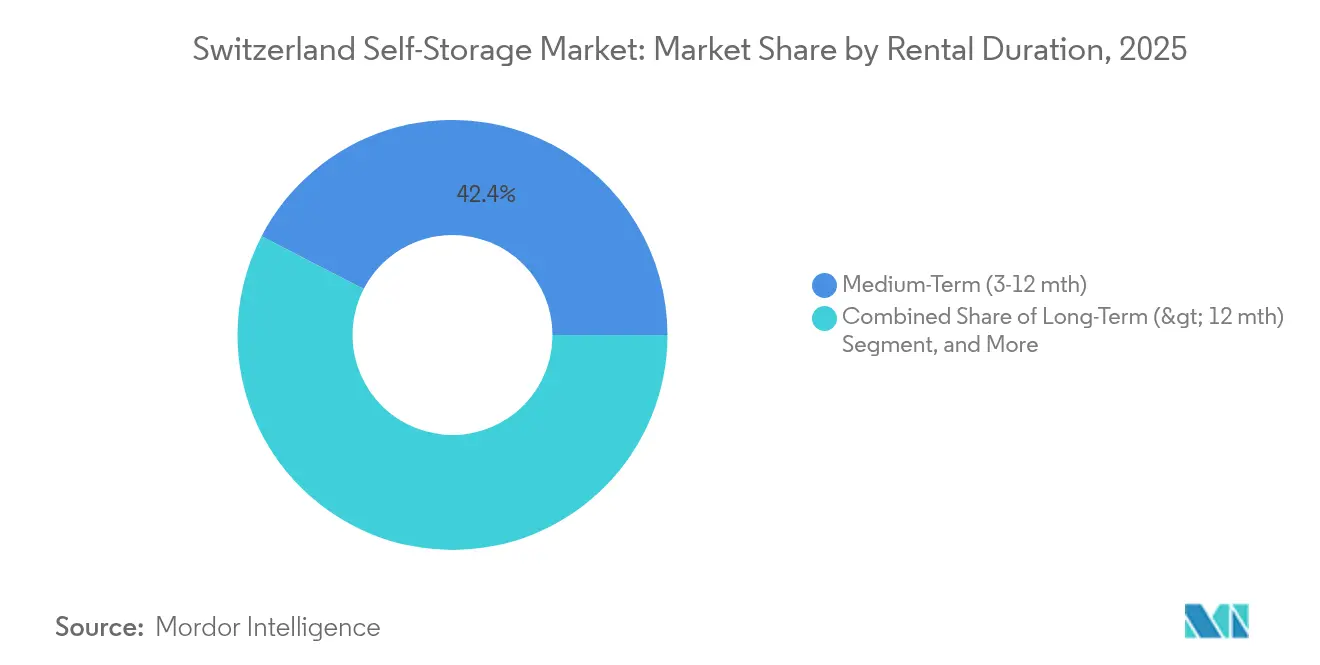

- Por duración del alquiler, los contratos de mediano plazo de 3-12 meses representaron una cuota del 42,40% del tamaño del mercado de self-storage en Suiza en 2025, mientras que los alquileres de corto plazo inferiores a tres meses avanzarán un 7,05% anualmente hasta 2031.

- Por aplicación, los bienes del hogar y personales dominaron con una cuota de ingresos del 56,20% en 2025, mientras que los centros de micro-fulfillment se prevé que se expandan a una CAGR del 7,55% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Self Storage en Suiza

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Espacio Urbano de Vivienda y Aumento de los Precios de Alquiler | +1.2% | Nacional, con impacto agudo en Ginebra, Zúrich, Basilea | Corto plazo (≤ 2 años) |

| Crecientes Necesidades de Fulfillment para Pymes y Comercio Electrónico | +0.8% | Nacional, concentrado en centros logísticos | Mediano plazo (2-4 años) |

| Población Envejecida y Adinerada que Busca Soluciones de Organización | +0.9% | Nacional, sesgado hacia los cantones urbanos | Largo plazo (≥ 4 años) |

| Demanda de Almacenamiento de Vinos y Bellas Artes por Parte de HNWI | +0.7% | Centros financieros de Ginebra, Zúrich y Zug | Mediano plazo (2-4 años) |

| Casilleros para Equipamiento de Aventura Alpina para Operadores Turísticos | +0.5% | Regiones alpinas, centros de turismo estacional | Mediano plazo (2-4 años) |

| Titulares de Visa de Nómada Digital que Utilizan el Almacenamiento como "Campamento Base" | +0.4% | Centros urbanos, centros tecnológicos, espacios de coworking | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Reducción del Espacio Urbano de Vivienda y Aumento de los Precios de Alquiler

Las tasas de vacancia del 0,07% en Zúrich y del 0,46% en Ginebra sitúan a Suiza en el extremo global de la escasez de vivienda, convirtiendo el almacenamiento externo de una conveniencia en infraestructura básica.[2]"El gobierno suizo propone medidas para frenar el aumento de los alquileres," SWI swissinfo.ch, swissinfo.ch Los datos federales advierten que las condiciones actuales reflejan la crisis de 2014, pero ahora presentan tasas de interés cercanas a cero que inflan los valores inmobiliarios más allá de los presupuestos de la clase media.[3]Oficina Federal de Vivienda, "Wohnungsmarktindikatoren," bwo.admin.ch Los inquilinos descubren que pagar CHF 200 (USD 225) por un casillero cuesta menos que mejorar los apartamentos, lo que fomenta una demanda estable incluso durante las desaceleraciones económicas. Los promotores responden diseñando unidades más pequeñas para cumplir con los límites de alquiler, canalizando indirectamente los artículos excedentes hacia el mercado de self-storage en Suiza. Los operadores posicionan micro-instalaciones en el centro de la ciudad cerca del transporte público para que los residentes puedan acceder a sus pertenencias sin poseer automóviles, reforzando los efectos de red que fijan la ocupación.

Crecientes Necesidades de Fulfillment para Pymes y Comercio Electrónico

Las pymes suizas exportan productos de nicho que requieren inventario justo a tiempo cerca de los clusters de consumidores en toda el área Schengen. Los programas del Portal de Pymes del gobierno orientan a las empresas hacia capacidad flexible en lugar de almacenes con uso intensivo de capital. Las unidades de self-storage funcionan por tanto como nodos de micro-fulfillment equipados con salas de entrega de paquetes, acceso por código de barras y servicios de documentación listos para aduana, facilitando el cumplimiento del comercio transfronterizo descrito por el Banco Mundial. A medida que los vendedores en plataformas de comercio electrónico prometen entrega en 24 horas, la demanda se desplaza hacia instalaciones a lo largo de los principales corredores norte-sur que conectan Basilea, Zúrich y el Tesino. El mercado de self-storage en Suiza gana resiliencia porque los clientes empresariales firman contratos escalonados que suavizan las oscilaciones estacionales en la ocupación de consumidores.

Población Envejecida y Adinerada que Busca Soluciones de Organización

La edad media de Suiza supera los 44 años, y los jubilados poseen un alto patrimonio neto pero se trasladan a pisos urbanos más pequeños para acceder a servicios médicos y culturales. Las familias que reducen su espacio colocan muebles y objetos de herencia en habitaciones climatizadas en lugar de vender activos queridos. Las empresas de almacenamiento responden con recogida a domicilio, integración de seguros e inventarios digitales, creando niveles premium que elevan los ingresos medios por pie cuadrado. Los municipios de Zúrich y Ginebra prevén que los hogares liderados por personas mayores aumentarán un 18% para 2030, lo que indica una demanda latente sostenida. El mercado de self-storage en Suiza se alinea así con las tendencias demográficas que favorecen flujos de caja predecibles y de baja rotación en comparación con cohortes más jóvenes y más transitorias.

Demanda de Almacenamiento de Vinos y Bellas Artes por Parte de HNWI

La estabilidad suiza, la discreción y las favorables zonas aduaneras atraen a coleccionistas que requieren seguridad de nivel bancario combinada con acceso privado. Las instalaciones cercanas a las zonas francas de Ginebra o el barrio del arte de Zúrich ofrecen bóvedas con control de humedad, acceso biométrico y servicios de valoración independiente. Los clientes de alto patrimonio neto frecuentemente alquilan habitaciones superiores a 200 pies cuadrados para consolidar colecciones que no caben en apartamentos urbanos. Los datos de transacciones sobre viviendas en centros turísticos alpinos valoradas en CHF 14,2 millones (USD 15,9 millones) adquiridas por estadounidenses a principios de 2025 subrayan la afluencia de riqueza portátil. Estos compradores buscan almacenamiento durante todo el año para vinos, arte y equipamiento de esquí, apoyando el segmento más rentable del mercado de self-storage en Suiza.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez y Elevado Coste del Inmueble Comercial | -0.6% | Nacional, agudo en los centros urbanos | Corto plazo (≤ 2 años) |

| Zonificación Restrictiva y Aprobaciones del Código de Edificación | -0.4% | Variaciones cantonales, más estrictas en áreas patrimoniales | Largo plazo (≥ 4 años) |

| Vivienda Cooperativa que Proporciona Almacenamiento Comunal | -0.3% | Cantones urbanos, desarrollos de vivienda social | Mediano plazo (2-4 años) |

| Regulaciones de Edificios Patrimoniales que Limitan las Reconversiones | -0.2% | Centros históricos de ciudades, distritos protegidos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez y Elevado Coste del Inmueble Comercial

La limitada superficie edificable de Suiza y las salvaguardias medioambientales restringen la oferta de todas las clases de activos. Los inversores inmobiliarios canalizan abundante liquidez hacia proyectos de uso mixto, elevando los valores del suelo que los operadores de self-storage tienen dificultades para igualar. Las parcelas en el centro de la ciudad frecuentemente superan los CHF 5.000 (USD 5.600) por m², obligando a los operadores hacia edificaciones verticales más costosas o ubicaciones periféricas. El riesgo de financiación aumenta porque las variaciones de las tasas de interés afectan directamente a las tasas de capitalización, sin embargo los alquileres de almacenamiento no pueden escalar tan rápidamente como los costes de adquisición. El desequilibrio reduce los márgenes y retrasa la incorporación de nueva capacidad, moderando el crecimiento dentro del mercado de self-storage en Suiza.

Zonificación Restrictiva y Aprobaciones del Código de Edificación

Las juntas de zonificación cantonales priorizan las unidades residenciales para aliviar la presión habitacional, relegando los proyectos de almacenamiento a zonas industriales alejadas de las áreas de captación de clientes. Los largos ciclos de aprobación a veces se extienden más de tres años, exponiendo a los promotores a la inflación de costes. Las leyes de preservación del patrimonio en Zúrich, Berna y Lucerna restringen las alteraciones de fachadas, complicando la reutilización adaptativa de almacenes urbanos para uso de almacenamiento. Los operadores locales más pequeños sin experiencia especializada en cumplimiento normativo a menudo abandonan el proceso, lo que gradualmente inclina el mercado de self-storage en Suiza hacia cadenas bien capitalizadas capaces de navegar regulaciones complejas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Self Storage: El Segmento Empresarial Impulsa el Crecimiento Futuro

En 2025, el segmento de consumo generó el 70,35% de los ingresos, ilustrando cómo el reducido espacio residencial sustenta el mercado de self-storage en Suiza. Esa dominancia se mantendrá, sin embargo se proyecta que la demanda empresarial se expanda a una CAGR del 5,90%, creando la fuente de ingresos más dinámica del mercado. Las pymes adoptan el almacenamiento distribuido para satisfacer los requisitos de envío transfronterizo y reducir los tiempos de despacho aduanero, beneficiando a los operadores que pueden integrar servicios de inventario basados en códigos de barras. Los grandes clientes corporativos, incluidas empresas farmacéuticas y fabricantes de relojes, alquilan plantas enteras para almacenar inventario en depósito aduanero a la espera de distribución europea, aumentando el tamaño medio de los contratos. La adopción por parte de los consumidores sigue aumentando, pero a un ritmo más lento porque la reducción de la superficie de los apartamentos se ha estabilizado en algunos cantones donde las restricciones de zonificación frenan la reducción adicional de la huella. Sin embargo, la persistente presión de vacancia garantiza una afluencia de clientes de referencia, asegurando que el mercado de self-storage en Suiza mantenga flujos de ingresos equilibrados durante el horizonte de previsión.

La industria de self-storage en Suiza también es testigo de modelos híbridos en los que una única instalación destina alas separadas para cajas privadas y stock comercial paletizado. Los usuarios empresariales valoran los acuerdos de nivel de servicio claros, el acceso durante los fines de semana y los informes basados en datos, lo que permite a los operadores cobrar tarifas premium por la fiabilidad. Las áreas de consumidores priorizan horarios flexibles y el registro sin contacto para minimizar los costes de personal. Esta estrategia de doble enfoque amplía el valor de vida útil de ambos segmentos, especialmente en áreas de captación urbanas donde la escasez de suelo obliga a los operadores a maximizar los ingresos por pie cuadrado. A medida que se acelera la digitalización de la cadena de suministro, crece la demanda de escaneado de códigos de barras, CCTV en tiempo real y facturación automatizada, atrayendo las asociaciones tecnológicas hacia el centro de la diferenciación competitiva en el mercado de self-storage en Suiza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Unidad: Las Unidades Grandes Capturan la Demanda Premium

Las unidades extra grandes de más de 200 pies cuadrados se prevé que crezcan un 6,75% anualmente a medida que los adinerados clientes internacionales utilizan Suiza para el almacenamiento de activos de alto valor. Estas habitaciones de primera categoría alcanzan alquileres de hasta 2,5 veces las tarifas estándar, elevando el tamaño del mercado de self-storage en Suiza para el segmento de nivel superior. Los operadores de las zonas francas de Ginebra informan de listas de espera para bóvedas climatizadas diseñadas para vinos, pinturas y metales preciosos, lo que anima a las cadenas a destinar plantas intermedias completas a unidades de gran tamaño. Los casilleros pequeños de 25-50 pies cuadrados aún representaban una cuota del 33,45% del mercado de self-storage en Suiza en 2025, anclan la ocupación y cubren la volatilidad de los segmentos de alta gama. Las habitaciones de rango medio entre 51-100 pies cuadrados siguen siendo vitales durante los traslados residenciales, especialmente en los cantones de habla alemana donde la movilidad laboral es mayor.

La estratificación de la demanda permite a los operadores practicar la gestión de rendimiento de manera similar a las aerolíneas: las unidades premium obtienen precios dinámicos durante las temporadas de ferias de arte, mientras que los casilleros económicos ofrecen descuentos en paquetes en los meses de baja ocupación. Los inversores reconocen que las habitaciones más grandes atraen una menor rotación porque los coleccionistas firman acuerdos plurianuales para consolidar múltiples clases de activos bajo un mismo techo. Los planes de construcción incorporan cada vez más particiones modulares para que los operadores puedan reconfigurar el espacio rápidamente a medida que el mercado de self-storage en Suiza evoluciona. Esta adaptabilidad mitiga el riesgo cuando los factores macro —como los movimientos de divisas que afectan a los flujos transfronterizos de arte— desplazan la mezcla de tamaños de unidades de manera inesperada.

Por Duración del Alquiler: El Almacenamiento a Corto Plazo Refleja el Dinamismo Económico

Los contratos a corto plazo de menos de tres meses registrarán una CAGR del 7,05%, subrayando la agilidad de la economía suiza. Las startups, los expatriados y los nómadas digitales se aprovechan del registro sin contacto mediante aplicación móvil, convirtiendo el almacenamiento en un servicio bajo demanda. El turismo estacional impulsa aún más la ocupación por debajo de los 90 días para los casilleros de equipamiento de exterior en los cantones alpinos. Los alquileres de mediano plazo que abarcan de 3 a 12 meses mantuvieron una cuota dominante del 42,40% del tamaño del mercado de self-storage en Suiza en 2025, reflejando los ciclos estándar de rotación de contratos de arrendamiento de apartamentos. Los operadores optimizan los ingresos cobrando primas basadas en el tiempo en lugar de primas por pie cuadrado a los clientes que buscan flexibilidad.

Los acuerdos a largo plazo que superan un año siguen siendo atractivos para los jubilados y las necesidades de archivo de las pymes, ya que los operadores frecuentemente ofrecen descuentos graduales. Sin embargo, la tendencia hacia estilos de vida sin activos favorece compromisos más cortos, impulsando el diseño de productos hacia la facturación prorrateada, la verificación digital de identidad y los privilegios de acceso a múltiples instalaciones. Este cambio obliga a los operadores a perfeccionar los algoritmos de gestión de ingresos capaces de equilibrar una mayor rotación con la elasticidad de los precios, manteniendo los rendimientos generales estables en el mercado de self-storage en Suiza.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Centros de Micro-Fulfillment Lideran la Innovación

Los centros de micro-fulfillment crecerán un 7,55% anualmente a medida que las empresas de comercio electrónico rediseñen la logística de última milla para cumplir con los regímenes suizos de protección al consumidor y aduanas. Las instalaciones equipan cajas individuales con sensores IoT que capturan la temperatura y la humedad, permitiendo que los artículos de grado alimentario o cosmético permanezcan dentro de los umbrales regulatorios durante los períodos de almacenamiento breves. Los bienes del hogar y personales aún dominaban con una cuota de mercado del 56,20% en 2025, destacando cómo la escasez de espacio vital sigue siendo el principal impulsor de la demanda. El archivo de documentos experimenta una demanda constante por parte de los despachos jurídicos y fiduciarios obligados a conservar copias físicas bajo estrictas leyes de privacidad, mientras que el almacenamiento estudiantil alcanza su punto máximo en torno a las vacaciones universitarias en Lausana, Basilea y Zúrich.

El almacenamiento de vinos y artículos especializados ilustra la curva premium de Suiza. Los coleccionistas insisten en entornos constantes de 12 °C con control de vibraciones, lo que empuja a los operadores a instalar sistemas de climatización redundantes y monitorización inteligente. Estas mejoras de alto coste de capital justifican tarifas de arrendamiento varias veces superiores a las cajas estándar, contribuyendo de manera desproporcionada a los beneficios. La convergencia entre aplicaciones permite a los operadores reconvertir áreas infrautilizadas de forma estacional —por ejemplo, transformando cajas estudiantiles en estantes de micro-fulfillment durante el verano— maximizando la utilización dentro del mercado de self-storage en Suiza.

Análisis Geográfico

Los cantones urbanos constituyen el epicentro de la demanda. La región del Lago de Ginebra registra la mayor adopción per cápita porque la tasa de vacancia del 0,46% obliga incluso a los inquilinos adinerados a externalizar sus pertenencias. Zúrich le sigue con una tasa de vacancia del 0,07%, lo que se traduce en listas de espera para instalaciones ubicadas en el centro. Basilea aprovecha su clúster de ciencias de la vida para impulsar el almacenamiento especializado en cadena de frío, combinando el uso corporativo y de consumo dentro de la misma superficie. Los cantones de habla alemana que lindan con Alemania albergan a commuters transfronterizos que almacenan mercancías en Suiza para evitar retrasos aduaneros, manteniendo un perfil de ocupación superior a la media.

Las regiones alpinas anclan la demanda premium vinculada al turismo y al sector inmobiliario de lujo. Las adquisiciones de propiedades en Andermatt ilustran cómo la afluencia de riqueza exterior crea necesidades de almacenamiento derivadas para arte, equipamiento deportivo y vehículos de temporada. La Suiza central —especialmente Zug— aprovecha las ventajas fiscales que atraen a operadores de materias primas y empresas de criptomonedas que requieren almacenamiento seguro de documentos y hardware. El Tesino actúa como puerta de entrada comercial hacia Italia, aumentando el flujo de paquetes de micro-fulfillment que se desplazan hacia el sur, manteniendo al mismo tiempo las expectativas de seguridad suizas. Los municipios rurales ofrecen suelo más barato que permite construcciones de gran formato; los paneles de acceso digital reducen el personal, lo que permite a estos establecimientos fijar precios de manera agresiva y captar la demanda excedente de los núcleos urbanos.

El federalismo influye en el crecimiento porque las normas de zonificación cantonales varían considerablemente. Berna agiliza la reconversión de depósitos militares en desuso en almacenamiento, mientras que Lausana impone estrictas normas estéticas en las nuevas construcciones cerca de zonas patrimoniales, ralentizando la expansión de capacidad. Los operadores que desarrollan carteras multicantonales pueden equilibrar el riesgo compensando los retrasos regulatorios en una región con aperturas más rápidas en otras. La eficiente red ferroviaria y vial de Suiza conecta estos activos distribuidos, garantizando que los clientes acepten un breve desplazamiento a cambio de alquileres más bajos, preservando la elasticidad en el mercado de self-storage en Suiza.

Panorama Competitivo

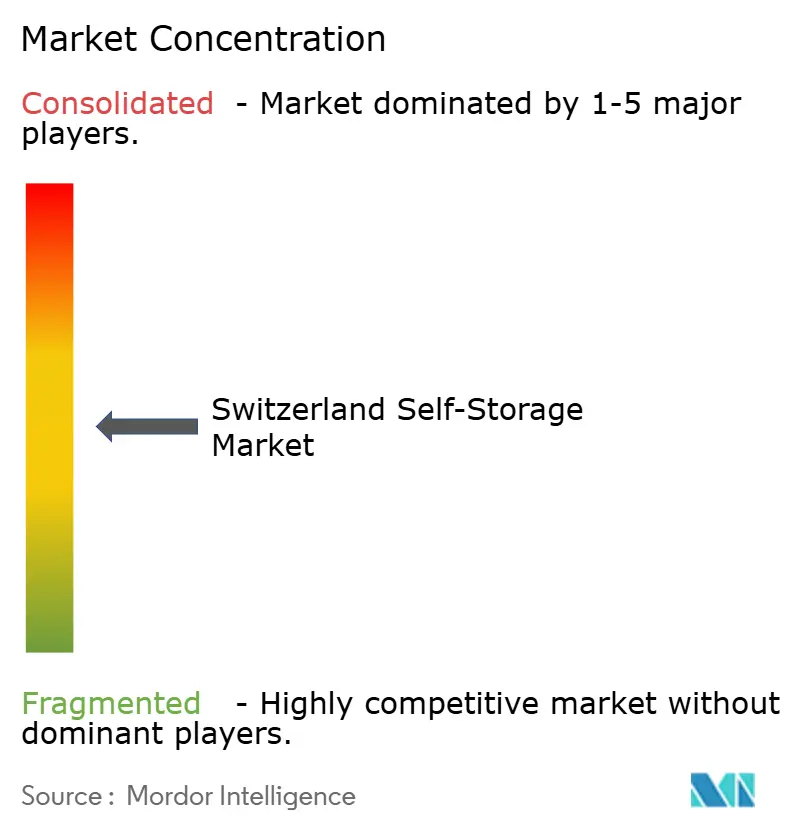

El mercado de self-storage en Suiza presenta una fragmentación moderada con primeros indicios de consolidación. Shurgard lidera la expansión de capacidad, añadiendo 405.000 m² para 2026 y registrando un crecimiento de ingresos del 10,8% en 2024. Su escala le proporciona poder de marketing y registro KYC automatizado, captando a clientes urbanos adinerados dispuestos a pagar por el respaldo de una marca reconocida. Zebrabox defiende su cuota a través de servicios personalizados, incluido el transporte de guante blanco para piezas de arte, mientras que placeB se diferencia con acceso totalmente digital y precios dinámicos que se ajustan cada seis horas. Estos modelos destacan la adopción tecnológica como el principal factor estratégico.

Los actores locales explotan el profundo conocimiento de los permisos cantonales. En las ciudades sensibles al patrimonio, las empresas regionales obtienen aprobaciones más rápidamente al incorporar la conservación de fachadas y espacios comunitarios de uso mixto. Algunos operadores especializados se centran en la bodega de vinos y se asocian con aseguradoras para emitir coberturas específicas de activos en el momento del alquiler. Estos micro-nichos generan márgenes desproporcionados, equilibrando las ventajas de volumen que disfrutan las multinacionales.

Las oportunidades de adquisición siguen siendo abundantes porque una larga cola de propietarios de instalaciones individuales carece de recursos para modernizarse. Las cadenas con respaldo institucional persiguen operaciones de consolidación, estandarizando los sistemas operativos e introduciendo la venta cruzada de suministros de mudanza y servicios de logística de última milla. La fragmentación coexiste con altos costes de cambio para el cliente, por lo que los primeros en mejorar las plataformas de TI fidelizan a los suscriptores. En este contexto, el mercado de self-storage en Suiza fomenta la escala pero aún recompensa las propuestas de valor especializadas, manteniendo una rivalidad robusta sin desencadenar guerras de precios.

Líderes de la Industria de Self Storage en Suiza

-

Zebrabox AG

-

Casaforte (SMC Self Storage Management) SA

-

Secur'Storage SA

-

Homebox Switzerland SA

-

MyPlace Self Storage GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Mayo de 2025: Andermatt Swiss Alps informó de ventas de propiedades a estadounidenses por CHF 14,2 millones (USD 15,9 millones), evidenciando las entradas de riqueza transfronteriza que impulsan la demanda de almacenamiento premium cerca de los centros turísticos.

- Abril de 2025: El ayuntamiento de Zúrich aprobó un grupo de trabajo sobre vivienda por CHF 500 millones (USD 560 millones). Los operadores de almacenamiento anticipan una demanda derivada a medida que los nuevos subsidios se dirigen a micro-apartamentos que restringen aún más el espacio de los residentes.

- Marzo de 2025: placeB integró sensores de puerta basados en IoT en toda su red, reduciendo el tiempo de inactividad no planificado en un 18% y mejorando su reputación entre los usuarios con mayor conocimiento tecnológico.

- Diciembre de 2024: Zebrabox se asoció con Swiss Post para pilotear casilleros de entrega de paquetes dentro de los corredores de almacenamiento, convirtiendo las instalaciones en nodos de última milla para las pymes.

Alcance del Informe del Mercado de Self Storage en Suiza

Las soluciones de self-storage ofrecen valor al continuar protegiendo contra daños medioambientales y robos mediante soluciones de almacenamiento rentables. El alcance del estudio del mercado de self-storage en Suiza rastrea la adopción de las diferentes soluciones de self-storage utilizadas por los clientes empresariales y los consumidores domésticos. El estudio también se centra en el impacto del COVID-19 en el ecosistema del mercado. En el alcance del estudio, también se cubre el panorama existente de proveedores de almacenamiento, que comprende a los principales actores que operan en el mercado.

| Consumidor |

| Empresarial |

| < 25 (Casillero) |

| 25-50 (Pequeño) |

| 51-100 (Mediano) |

| 101-200 (Grande) |

| > 200 (Extra Grande) |

| Corto Plazo (< 3 meses) |

| Mediano Plazo (3-12 meses) |

| Largo Plazo (> 12 meses) |

| Bienes del Hogar y Personales |

| Inventario Empresarial y Equipamiento |

| Almacenamiento Estudiantil |

| Archivo de Documentos y Registros |

| Vinos y Artículos Especializados |

| Centros de Micro-Fulfillment / Última Milla |

| Por Tipo de Self Storage | Consumidor |

| Empresarial | |

| Por Tamaño de Unidad (pies cuadrados) | < 25 (Casillero) |

| 25-50 (Pequeño) | |

| 51-100 (Mediano) | |

| 101-200 (Grande) | |

| > 200 (Extra Grande) | |

| Por Duración del Alquiler | Corto Plazo (< 3 meses) |

| Mediano Plazo (3-12 meses) | |

| Largo Plazo (> 12 meses) | |

| Por Aplicación | Bienes del Hogar y Personales |

| Inventario Empresarial y Equipamiento | |

| Almacenamiento Estudiantil | |

| Archivo de Documentos y Registros | |

| Vinos y Artículos Especializados | |

| Centros de Micro-Fulfillment / Última Milla |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de self-storage en Suiza?

El mercado de self-storage en Suiza tiene un valor de USD 11.03 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 4,30%, alcanzando USD 13,62 mil millones para 2031.

¿Por qué las tasas de vacancia suizas influyen en la demanda de almacenamiento?

Las tasas de vacancia urbana tan bajas como el 0,07% en Zúrich dejan a los residentes sin espacio en el hogar, obligándoles a alquilar unidades externas.

¿Qué segmento de self-storage se expande más rápido?

Las aplicaciones empresariales lideran con una CAGR del 5,90%, impulsadas por las pymes que necesitan centros logísticos flexibles.

¿Dónde es más fuerte la demanda geográfica?

Ginebra y Zúrich encabezan la lista debido a la extrema escasez de vivienda, mientras que las zonas de centros turísticos alpinos atraen demanda premium vinculada a compradores de propiedades de lujo.

Última actualización de la página el: