Tamaño y �ʲ����پ������貹����ó�� del Mercado de MNO de Telecomunicaciones en Suecia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

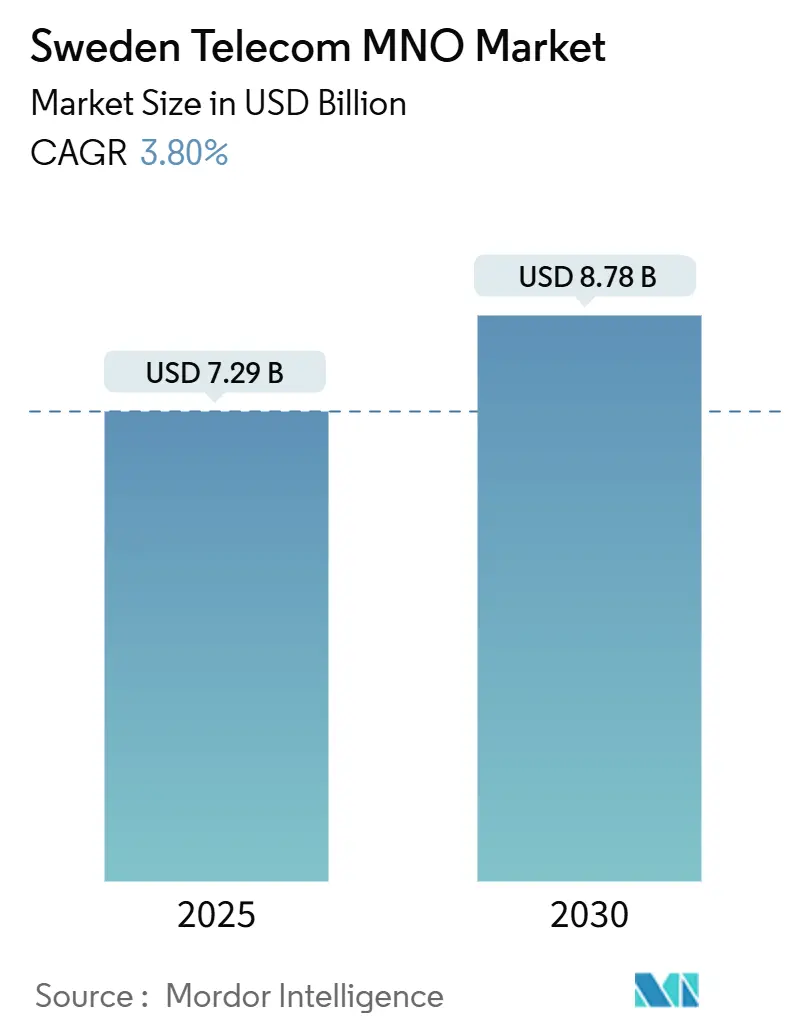

| Tamaño del Mercado (2025) | 7.29 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.80% CAGR |

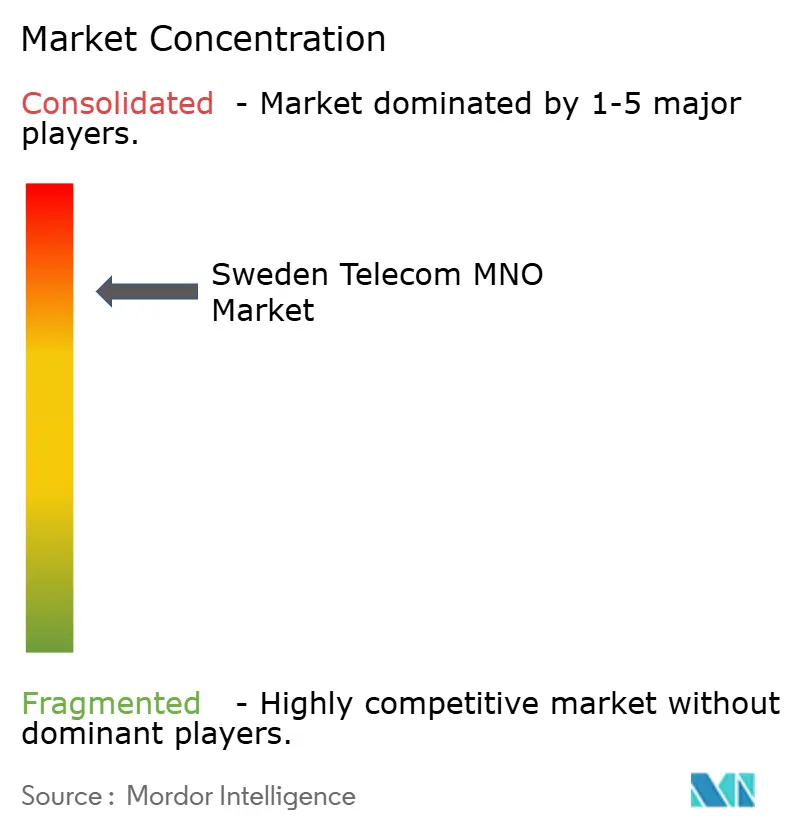

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones en Suecia por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones en Suecia se estima en 7.290 millones de USD en 2025, y se espera que alcance los 8.780 millones de USD en 2030, a una CAGR del 3,80% durante el período de pronóstico (2025-2030). En términos de volumen de suscriptores, se espera que el mercado crezca de 17,02 millones de suscriptores en 2025 a 19,73 millones de suscriptores en 2030, a una CAGR del 3% durante el período de pronóstico (2025-2030).

Esta expansión moderada refleja el giro del sector desde las ofertas centradas en voz hacia aplicaciones de uso intensivo de datos, como la banda ancha móvil mejorada y las comunicaciones masivas de tipo máquina. La creciente disponibilidad de 5G del 77,8% en 2025, el aumento del uso promedio de datos por suscriptor y los objetivos de backhaul de fibra respaldados por el gobierno sustentan las oportunidades de ingresos, mientras los operadores equilibran la eficiencia del gasto de capital a través de acuerdos de compartición de redes. La intensidad competitiva sigue siendo alta incluso en este entorno concentrado, lo que impulsa paquetes de servicios diferenciados en torno a IoT, conectividad en la nube y 5G privado para usuarios industriales. Mientras tanto, la presión derivada de la caída del ARPU de voz y los elevados costos de energía incentiva las inversiones en soluciones de red ecológica que reducen los gastos operativos.

Conclusiones Clave del Informe

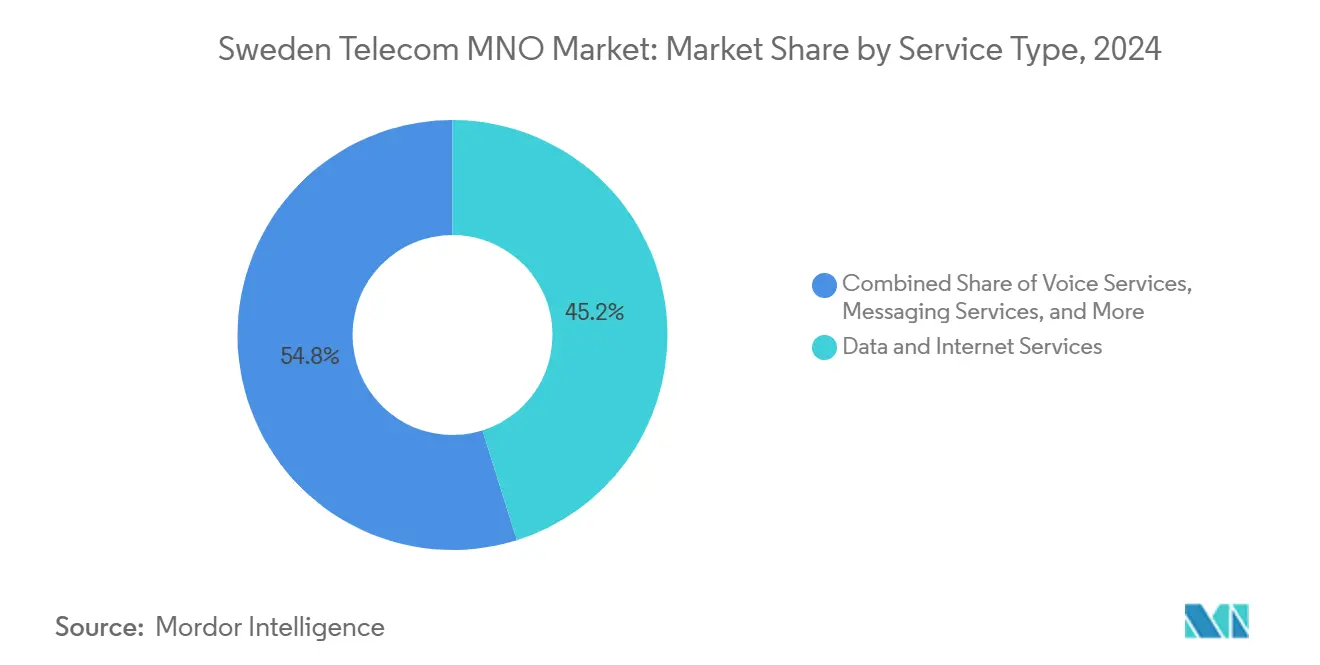

- Por tipo de servicio, los servicios de Datos e Internet lideraron con una participación de ingresos del 45,16% en 2024, mientras que se proyecta que los servicios de IoT y M2M se expandan a una CAGR del 5,26% hasta 2030.

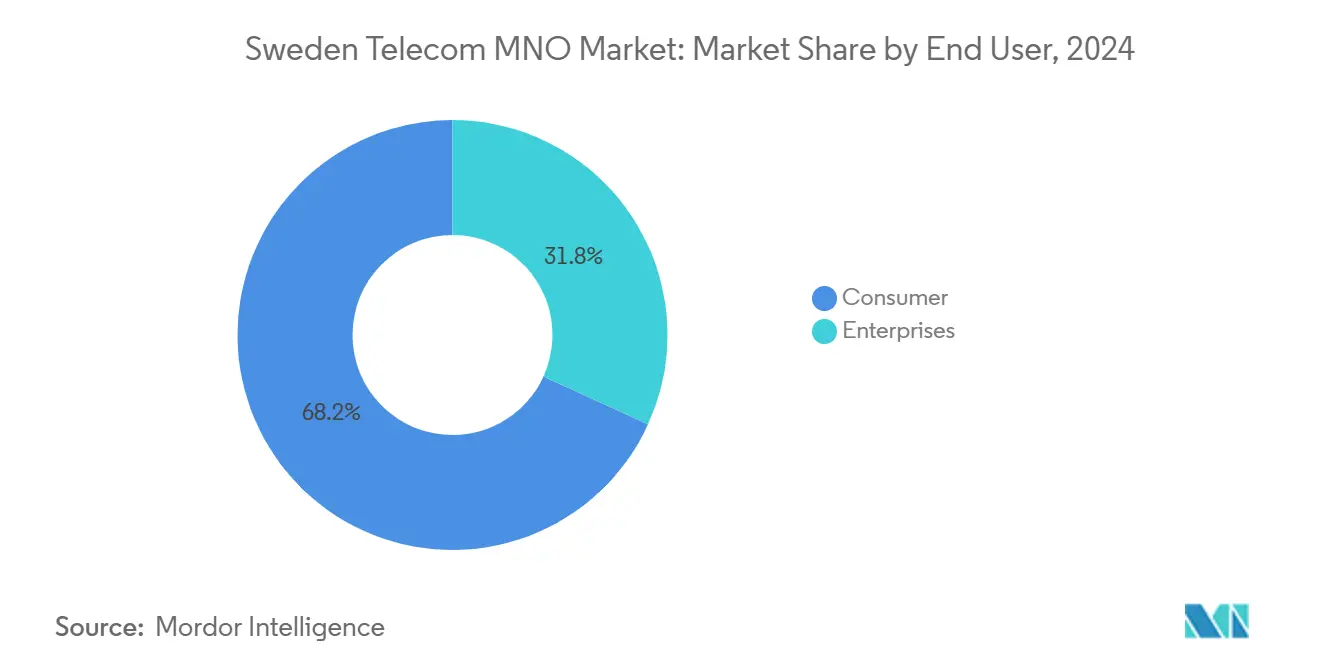

- Por usuario final, el segmento de consumidores representó el 68,19% de la participación del mercado de MNO de Telecomunicaciones en Suecia en 2024, mientras que las suscripciones empresariales están previstas para crecer a una CAGR del 4,12% entre 2025 y 2030.

Tendencias e Información del Mercado de MNO de Telecomunicaciones en Suecia

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Despliegue nacional de 5G que acelera las actualizaciones de servicio | +1.2% | Nacional, con concentración urbana en Estocolmo, Gotemburgo, Malmö | Mediano plazo (2-4 años) |

| Aumento del consumo de datos móviles por usuario | +0.8% | Nacional, con mayor impacto en áreas urbanas | Corto plazo (≤ 2 años) |

| Objetivos de expansión de fibra hasta el hogar (FTTH) respaldados por el gobierno | +0.6% | Nacional, con enfoque en áreas rurales | Largo plazo (≥ 4 años) |

| Rápida adopción de IoT para medición inteligente y logística | +0.7% | Nacional, con concentración industrial en el norte de Suecia | Mediano plazo (2-4 años) |

| Incentivos de gasto de capital en redes ecológicas (mandatos de eficiencia energética) | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Demanda de redes 5G privadas en centros mineros y de manufactura | +0.4% | Regional, concentrado en Norrbotten y Västerbotten | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Despliegue nacional de 5G que acelera las actualizaciones de servicio

Los operadores alcanzaron más del 90% de cobertura de población a finales de 2024, con Telia sola al 97% y la empresa conjunta Tele2-Telenor Net4Mobility cubriendo el 90%. [1]Telia Company, "Informe Anual de Telia 2024," Telia.comEl despliegue en la banda baja de 700 MHz para cobertura y 3,5 GHz para capacidad permite la banda ancha móvil mejorada y los servicios de baja latencia para empresas. La política proactiva de espectro de Suecia, que vinculó las obligaciones de cobertura con las licencias, acortó el tiempo de comercialización y posicionó el mercado de MNO de Telecomunicaciones en Suecia como un atractivo banco de pruebas para casos de uso avanzados. La agresiva construcción también apoya la diversificación de ingresos a medida que los operadores lanzan paquetes 5G de alta gama, beneficiando tanto a los segmentos de consumidores como a los empresariales. La inversión continua en una arquitectura 5G independiente está desbloqueando ahora propuestas de redes privadas para clientes de manufactura y minería.

Aumento del consumo de datos móviles por usuario

Los datos móviles aumentaron un 697% entre 2019 y 2023 hasta 260.176 TBytes, lo que refleja la ubicuidad del streaming de video, la colaboración en la nube y las herramientas de trabajo remoto. [2]Olov Enström, "Svensk Telekommarknad 2023," Post- och telestyrelsen, Pts.se Este aumento sostiene las actualizaciones de capacidad y permite estrategias de precios escalonados que elevan el ARPU a pesar de la competencia de precios. El liderazgo de cinco años de Telia en calidad de red refuerza su capacidad para cobrar una prima por los planes de alto consumo de datos. Con el 28% de las suscripciones ya en 5G a finales de 2023, las tarifas centradas en datos impulsan ingresos incrementales al tiempo que fomentan la adopción de contenido de valor añadido y servicios en la nube. El mayor uso de datos también acelera la descarga de tráfico hacia soluciones Wi-Fi y de pequeñas celdas, aliviando la congestión de la red macro.

Objetivos de expansión de fibra hasta el hogar respaldados por el gobierno

La estrategia de banda ancha del gobierno sueco, Una Suecia Completamente Conectada para 2025,

establece objetivos para satisfacer las necesidades de conectividad de los usuarios. Adoptada en diciembre de 2016, tiene como objetivo que el 95% de los hogares y empresas tengan conectividad digital de al menos 100 Mbps para 2020. Para 2025, se espera que el 98% de los hogares y empresas accedan a conectividad de alta velocidad con una capacidad mínima de 1 Gbps, junto con servicios móviles confiables y de alta calidad. [3]Comisión Europea, "Banda ancha en Suecia," Digital-strategy.ec.europa.eu El despliegue de fibra mejora la inclusión rural y proporciona backhaul rentable para los sitios 5G, especialmente fuera de los núcleos urbanos densos. Los operadores aprovechan la mayor huella de fibra para densificar los despliegues 5G sin costosos gastos de líneas arrendadas, mejorando la calidad de la red tanto para el acceso móvil como para el acceso inalámbrico fijo. Las políticas simplificadas de permisos y coinversión reducen aún más los plazos de despliegue, creando efectos positivos para el mercado de MNO de Telecomunicaciones en Suecia en términos de menores gastos operativos y mayor fiabilidad del servicio.

Rápida adopción de IoT para medición inteligente y logística

Telia ha conectado más de 2 millones de puntos finales de medidores inteligentes a través de NB-IoT y Cat-M1, lo que ilustra el cambio hacia tecnologías de área amplia de bajo consumo que reemplazan los enlaces heredados de 2G/3G. [4]Ericsson, "El Poder de la Conectividad IoT – Informe de Movilidad," Ericsson.com Las empresas de servicios públicos se benefician de datos de consumo detallados, mientras que los operadores monetizan la conectividad más los servicios de plataforma. Más allá de la energía, el IoT celular apoya la logística de temperatura controlada, la gestión de flotas y el monitoreo de condiciones en la base manufacturera orientada a la exportación de Suecia. La eliminación gradual de 2G/3G libera espectro para 5G, mejora la eficiencia de carbono y amplía el mercado empresarial direccionable para los operadores.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Erosión del ARPU de servicios de voz | -0.6% | Nacional | Corto plazo (≤ 2 años) |

| Intensificación de las guerras de precios entre MNO y MVNO | -0.8% | Nacional, con concentración urbana | Corto plazo (≤ 2 años) |

| Retrasos en permisos ambientales para nuevas torres | -0.3% | Nacional, con enfoque en áreas rurales | Mediano plazo (2-4 años) |

| Aumento de los costos de energía que presionan el OPEX | -0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Erosión del ARPU de servicios de voz

Los minutos de llamadas de línea fija cayeron un 13% en 2024 a medida que los consumidores se trasladaron a aplicaciones de voz y mensajería OTT, comprimiendo los ingresos de los servicios heredados. Los segmentos demográficos más jóvenes raramente pagan por la telefonía tradicional, lo que obliga a los operadores a incluir voz ilimitada dentro de los planes de datos. Si bien la participación de la voz en los ingresos totales por servicios continúa contrayéndose, la tendencia acelera la reasignación del espectro de 2G/3G hacia 4G y 5G. Los operadores, por tanto, tratan la voz como una herramienta de retención en lugar de un centro de beneficios, centrándose en la creación de nuevo valor en los servicios digitales y la conectividad.

Intensificación de las guerras de precios entre MNO y MVNO

Los precios promedio de las suscripciones móviles cayeron de 282 SEK a 259 SEK por mes entre 2018 y 2023, a pesar de la ampliación de las franquicias de datos. La regulación del acceso mayorista fomenta la entrada de operadores móviles virtuales (MVNO), y los operadores establecidos contrarrestan con marcas secundarias que llevan a cabo agresivas campañas de descuentos. Aunque el mercado de MNO de Telecomunicaciones en Suecia sigue siendo concentrado, las tarifas de referencia en el segmento de consumidores enfrentan presión a la baja que compensa las ganancias derivadas de mayores volúmenes de datos. La defensa del margen depende cada vez más de la infraestructura compartida rentable y la automatización, en lugar de aumentos de precios al por menor.

Análisis de Segmentos

Por Tipo de Servicio: La Cartera Centrada en Datos Remodela los Ingresos

Los servicios de Datos e Internet generaron el 45,16% de los ingresos de 2024, lo que subraya la transición del mercado de MNO de Telecomunicaciones en Suecia hacia aplicaciones de gran ancho de banda. El segmento capturó la mayor parte de la participación del mercado de MNO de Telecomunicaciones en Suecia impulsado por la adopción de 5G y el consumo de streaming, juegos en la nube y tráfico empresarial de SaaS. La conectividad IoT y M2M, aunque actualmente menor en valor absoluto, está proyectada para registrar una CAGR del 5,26%, superando a otras categorías y añadiendo servicios de plataforma de alto margen. En contraste, los ingresos por voz y mensajería continúan su caída estructural, reforzando la necesidad de que los operadores posicionen el 5G y el backhaul de fibra como habilitadores de servicios digitales de próxima generación. Los paquetes OTT y PayTV, como el modelo híbrido AVOD/SVOD de Telia, proporcionan potencial de venta cruzada y mitigan la rotación de clientes. Otros servicios, como itinerancia, tránsito mayorista y conectividad empresarial de valor añadido, suministran flujos de caja estables que complementan las iniciativas de crecimiento centradas en datos.

Los efectos de segundo orden de esta reorientación de la cartera incluyen patrones de tráfico que exigen una segmentación de red ágil, mientras que los incentivos regulatorios para retirar el 3G en 2025 liberan espectro para potenciadores de capacidad. Los operadores también experimentan con integraciones de computación en el borde para ofrecer aplicaciones de latencia ultrabaja para juegos y automatización industrial. En conjunto, la evolución de la combinación de servicios permite que el tamaño del mercado de MNO de Telecomunicaciones en Suecia para servicios digitales de alto valor se expanda más rápido que la conectividad tradicional por sí sola, apoyando un aumento gradual del ARPU a pesar de la competencia de precios al por menor.

Por Usuario Final: La Conectividad Empresarial Supera el Crecimiento del Consumidor

El segmento de consumidores representó el 68,19% de los ingresos de 2024, lo que refleja la saturación en la penetración de SIM y la demanda estable de paquetes de datos ilimitados. Sin embargo, se prevé que las suscripciones empresariales crezcan a una CAGR del 4,12% hasta 2030, impulsadas por el impulso de Suecia hacia la Industria 4.0 y los despliegues de 5G privado en minería, manufactura y logística. Los proyectos iniciales en las minas de Boliden y las fábricas de Saab muestran vehículos autónomos, monitoreo de condiciones en tiempo real y mantenimiento asistido por realidad aumentada, reforzando la propuesta de valor de las comunicaciones de baja latencia y alta fiabilidad. Como resultado, el tamaño del mercado de MNO de Telecomunicaciones en Suecia vinculado a las aplicaciones empresariales está preparado para ampliar su contribución a los ingresos. Los operadores adaptan acuerdos de nivel de servicio, segmentos de red y paquetes de servicios gestionados que integran la conectividad dentro de contratos de transformación digital a largo plazo, asegurando relaciones más sólidas y márgenes más altos en relación con la base de consumidores.

El crecimiento del segmento de consumidores, aunque modesto, continúa beneficiándose del mayor uso de datos per cápita y las actualizaciones de dispositivos 5G. Sin embargo, los subsegmentos sensibles al precio se inclinan hacia las ofertas de MVNO, lo que obliga a las marcas principales a diferenciarse a través de una calidad de red superior, paquetes convergentes de móvil y fijo, y programas de fidelización. En la industria de MNO de Telecomunicaciones en Suecia, las estrategias ganadoras, por tanto, equilibran la innovación centrada en empresas con la simplicidad y el valor orientados al consumidor.

Análisis Geográfico

La Suecia urbana, principalmente Estocolmo, Gotemburgo y Malmö, representa la mayor parte del tráfico 5G y la adopción de servicios empresariales, lo que refleja centros de población densa y clústeres industriales orientados a la tecnología. Estas ciudades muestran una cobertura 5G exterior casi ubicua más mejoras interiores profundas, lo que apoya casos de uso avanzados de nube y computación en el borde. El tamaño del mercado de MNO de Telecomunicaciones en Suecia en las áreas metropolitanas atrae la mayor intensidad de capital; sin embargo, los acuerdos de compartición de redes moderan el gasto al tiempo que preservan la diferenciación competitiva en la calidad del servicio.

Las regiones del norte, como Norrbotten y Västerbotten, aprovechan las redes 5G privadas para modernizar las operaciones mineras y forestales, anclando la demanda regional de conectividad de alta fiabilidad. Los subsidios gubernamentales de banda ancha también priorizan los municipios escasamente poblados, donde el backhaul de fibra ampliado hace que el 5G rural sea económicamente viable. A medida que la fibra alcanza el 98% de los hogares con velocidades de gigabit para 2025, la inclusión rural reduce la brecha digital y apoya el trabajo remoto, la telesalud y las soluciones de tecnología agrícola que dependen de redes móviles robustas.

El clima frío de Suecia proporciona ventajas naturales de refrigeración para los centros de datos, atrayendo inversiones de hiperescala como la construcción de infraestructura en la nube de Microsoft por 3.200 millones de USD. Tales proyectos estimulan tráfico adicional a través de las redes troncales de los operadores y justifican las actualizaciones de interconexión, ampliando así el mercado de MNO de Telecomunicaciones en Suecia. Las interconexiones transfronterizas con Noruega, Finlandia y Dinamarca fomentan la resiliencia de la red nórdica, aunque Suecia sigue siendo el líder regional en disponibilidad de 5G gracias a las tempranas subastas de espectro y los claros itinerarios regulatorios. De ahora en adelante, la estrategia geográfica dependerá de equilibrar la densificación urbana de alta capacidad con despliegues rurales rentables, aprovechando la infraestructura compartida y las fuentes de energía verde para limitar los gastos operativos.

Panorama Competitivo

Cuatro operadores, Telia, Tele2, Telenor y 3 Sweden, controlan una participación mayoritaria del mercado de MNO de Telecomunicaciones en Suecia, creando un oligopolio donde el liderazgo tecnológico y la experiencia del cliente, en lugar de las brechas de cobertura, definen la rivalidad. Los acuerdos de compartición de redes, más prominentemente Net4Mobility entre Tele2 y Telenor, que cubre el 90% de la población, permiten un rápido despliegue de 5G al tiempo que reducen los desembolsos de capital. Telia mantiene una ventaja a través de la calidad de red premium y las tenencias de espectro a nivel nacional, mientras que 3 Sweden se diferencia con agresivas ofertas de datos ilimitados y afirmaciones de las velocidades 5G promedio más rápidas.

El escrutinio regulatorio previene la colusión anticompetitiva, requiriendo acceso mayorista para los MVNO que intensifica la presión de precios en el segmento de consumidores. Los operadores, por tanto, buscan la recuperación del margen mediante la venta adicional de soluciones empresariales como 5G privado, servicios de computación en el borde en la nube y plataformas IoT. La salida de Telia de Dinamarca liberó capacidad en el balance para perseguir el liderazgo nórdico en 5G, mientras que el programa de transformación 2025 de Tele2 apunta a la eficiencia en gastos operativos a través de la simplificación de TI y la automatización. Telenor, aprovechando su laboratorio global de pruebas de IoT en Karlskrona, se posiciona como socio de conectividad transfronteriza para empresas multinacionales. En general, las obligaciones de inversión sostenida incorporadas en las licencias de espectro fomentan la innovación continua, evitando la complacencia a pesar de una estructura concentrada.

Líderes de la Industria de MNO de Telecomunicaciones en Suecia

Telia Company AB

Tele2

Telenor Sverige

3 Sweden (Hi3G Access)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Tele2 y Telenor ampliaron la cobertura 5G más allá del 90% de la población a través de Net4Mobility, ofreciendo velocidades de 200-800 Mbit/s en el espectro de 3,6 GHz.

- Septiembre de 2024: 3 Sweden se unió a una iniciativa global de API de red con Ericsson para monetizar capacidades avanzadas de red.

- Junio de 2024: Microsoft comprometió 3.200 millones de USD para la infraestructura en la nube sueca, impulsando la demanda de conectividad de alta capacidad.

- Mayo de 2024: Tele2 desplegó 5G en el Estadio Nacional Sueco en Estocolmo para mejorar la conectividad en recintos de eventos.

- Abril de 2024: Telia completó la venta de su unidad danesa a Norlys por 920 millones de USD para reforzar su enfoque nórdico.

Alcance del Informe del Mercado de MNO de Telecomunicaciones en Suecia

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de MNO de Telecomunicaciones en Suecia?

El mercado se situó en 7.290 millones de USD en 2025 y se proyecta que alcance los 8.780 millones de USD en 2030, lo que refleja una CAGR del 3,8%.

¿Qué operador lidera Suecia en cobertura de población 5G?

Telia lidera con el 97% de cobertura de población, seguida de cerca por la red Tele2-Telenor Net4Mobility con el 90%.

¿Qué categoría de servicio crece más rápido?

Se prevé que la conectividad IoT y M2M crezca a una CAGR del 5,26%, impulsada por los despliegues de medición inteligente y logística.

¿Por qué están disminuyendo los ingresos por voz?

Los consumidores continúan migrando hacia aplicaciones de voz y mensajería OTT, lo que hace que el ARPU de voz tradicional caiga y obliga a los operadores a centrarse en paquetes centrados en datos.

¿Cómo afecta la compartición de redes a la competencia?

La infraestructura compartida, como Net4Mobility, reduce los costos de capital y acelera el despliegue de 5G, permitiendo a los operadores competir en innovación de servicios en lugar de cobertura básica.

¿Qué papel desempeñan las redes 5G privadas en la industria de Suecia?

Las empresas de minería, manufactura y logística despliegan 5G privado para operaciones autónomas, análisis en tiempo real y monitoreo de seguridad, creando un nuevo flujo de ingresos empresariales para los operadores.

Última actualización de la página el: