Tamaño y �ʲ����پ������貹����ó�� del Mercado Farmacéutico de Suecia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 5.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.08% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Farmacéutico de Suecia por ���ϲ�����

Se espera que el tamaño del mercado farmacéutico de Suecia crezca de USD 5.910 millones en 2025 a USD 6.210 millones en 2026 y se proyecta que alcance USD 7.960 millones en 2031 a una CAGR del 5,08% durante 2026-2031. El crecimiento sostenido refleja la convergencia de un modelo de atención médica universal, una alta penetración de prescripciones digitales y una inversión gubernamental focalizada en medicina de precisión. Las terapias en oncología, cardiovascular y dermatología marcan la pauta comercial, mientras que la Estrategia Nacional de Ciencias de la Vida acelera la investigación traslacional que alimenta un sólido pipeline de productos. La intensidad competitiva moderada persiste a medida que las empresas multinacionales aprovechan la infraestructura de ensayos clínicos de Suecia, y los especialistas locales como Sobi amplían sus carteras de enfermedades raras. Las farmacias hospitalarias siguen siendo la principal puerta de dispensación, aunque los canales en línea ganan impulso en respuesta a la adopción casi universal de la prescripción electrónica.

Conclusiones Clave del Informe

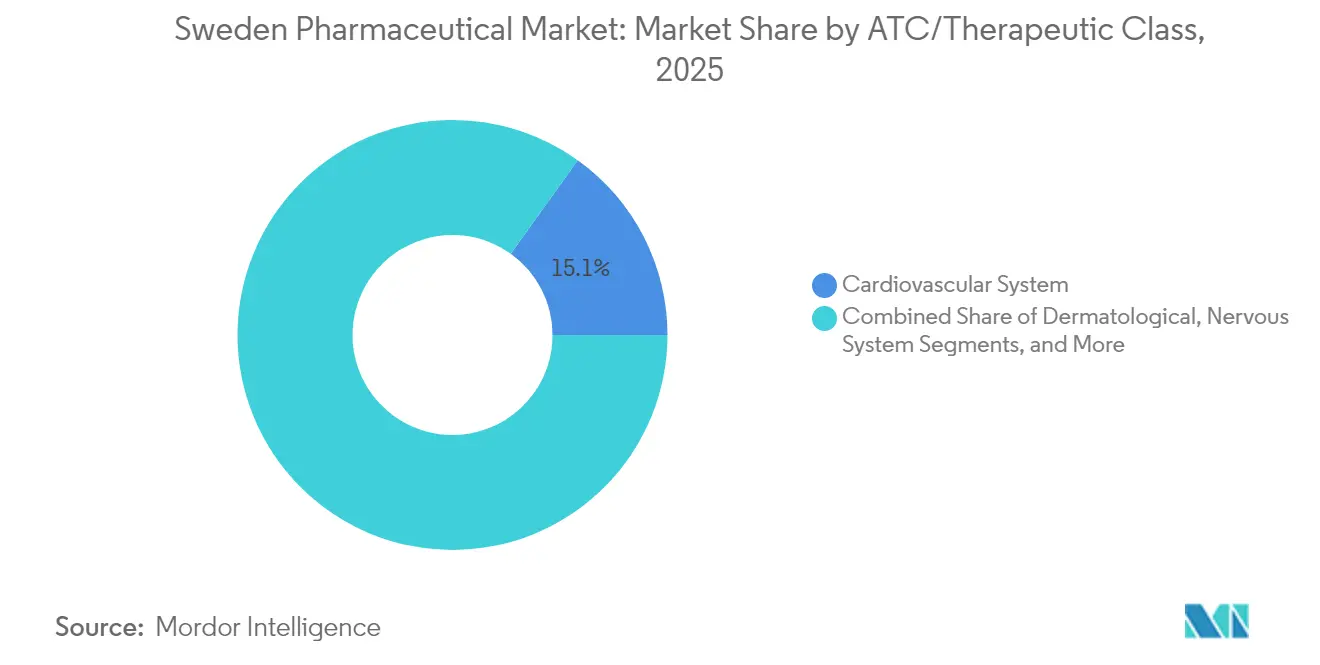

- Por clase terapéutica ATC, el segmento del sistema cardiovascular lideró con el 15,10% de la participación del mercado farmacéutico de Suecia en 2025; se proyecta que los dermatológicos se expandan a una CAGR del 6,12% hasta 2031.

- Por tipo de fármaco, los productos de marca registrada mantuvieron el 70,55% del tamaño del mercado farmacéutico de Suecia en 2025, mientras que los genéricos registran la CAGR más rápida del 6,71% hasta 2031.

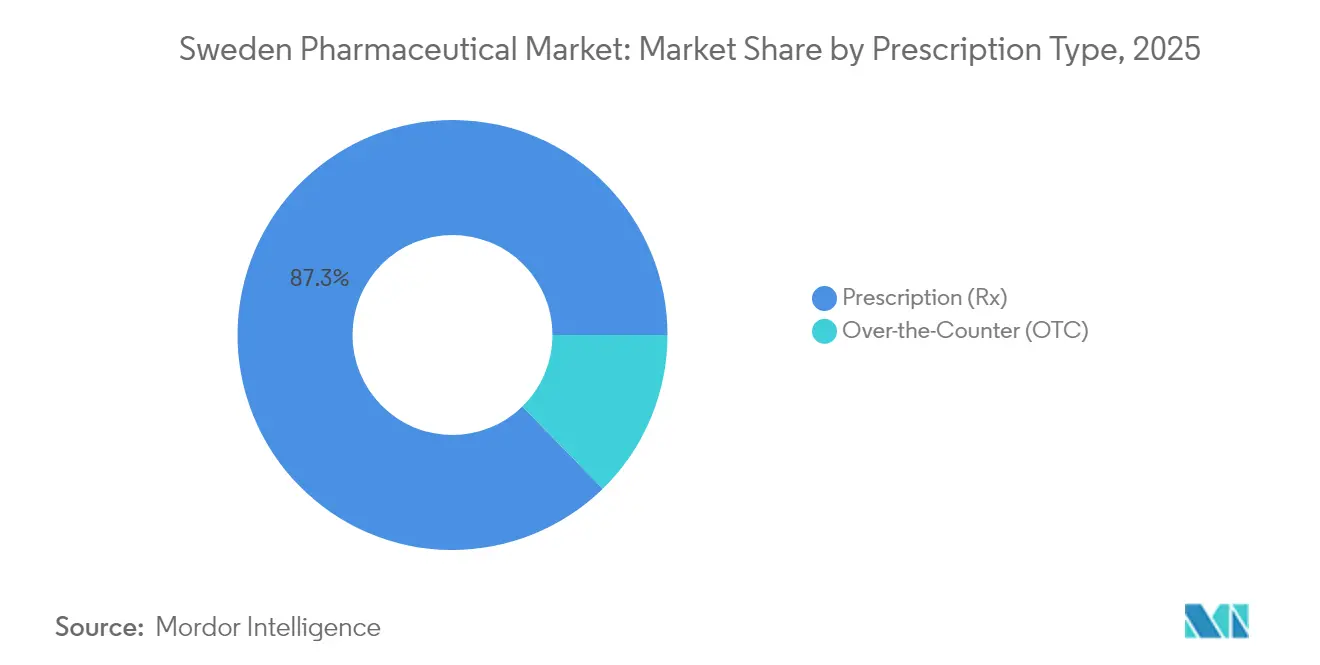

- Por tipo de prescripción, los medicamentos con receta médica representaron el 87,32% del tamaño del mercado farmacéutico de Suecia en 2025; los artículos de venta libre avanzan a una CAGR del 6,86% hasta 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron el 52,48% de la participación del mercado farmacéutico de Suecia en 2025, mientras que las farmacias en línea registran la CAGR más alta del 6,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Farmacéutico de Suecia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del gasto en medicamentos oncológicos impulsado por el envejecimiento y el cambio en el estilo de vida | +1.2% | Nacional, concentrado en Estocolmo, Gotemburgo, Malmö | Largo plazo (≥ 4 años) |

| Financiamiento de la Estrategia Nacional de Ciencias de la Vida para la investigación traslacional | +0.8% | Nacional, con clústeres de investigación en Estocolmo, Uppsala, Lund | Mediano plazo (2-4 años) |

| Vía de aprobación acelerada para ATMPs y medicamentos huérfanos | +0.6% | Nacional, con centro regulatorio en Uppsala | Mediano plazo (2-4 años) |

| Reformas de contratación hospitalaria que favorecen los contratos basados en valor | +0.4% | Nacional, variaciones de implementación regional | Corto plazo (≤ 2 años) |

| Piloto de reembolso de terapéuticas digitales | +0.3% | Nacional, regiones piloto inicialmente | Mediano plazo (2-4 años) |

| Centro nórdico de ensayos transfronterizos que atrae IED | +0.5% | Región Nórdica, Suecia como centro de coordinación | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento del Gasto en Medicamentos Oncológicos Impulsado por el Envejecimiento y el Cambio en el Estilo de Vida

El grupo demográfico sueco de mayores de 65 años está en camino de alcanzar el 23% de la población para 2030, lo que intensifica la factura oncológica nacional. Se proyecta que los costes farmacéuticos asciendan de SEK 38.700 millones en 2024 a SEK 46.400 millones en 2028, con los medicamentos oncológicos creciendo al ritmo más acelerado. La mayor incidencia de cánceres de pulmón y colorrectal vinculados a factores de estilo de vida magnifica la necesidad de terapias dirigidas y agentes de inmuno-oncología. El acceso universal garantiza la adopción de productos novedosos de CAR-T y medicina de precisión, y los registros nacionales de salud ampliamente interconectados proporcionan evidencia del mundo real que refuerza a Suecia como ubicación preferida para ensayos oncológicos globales. Estas dinámicas elevan colectivamente el mercado farmacéutico de Suecia al profundizar la demanda de tratamientos oncológicos premium.

Financiamiento de la Estrategia Nacional de Ciencias de la Vida para la Investigación Traslacional

El respaldo gubernamental por un total de SEK 3.100 millones hasta 2030 financia el programa SciLifeLab & Wallenberg, que incorpora 185 doctorandos y amplía las plataformas de ciencias de la vida basadas en datos. Los campos prioritarios incluyen biología celular, medicina de precisión y epidemiología de infecciones, lo que brinda a los desarrolladores farmacéuticos un ecosistema para el descubrimiento de fármacos habilitado por IA. La financiación también apoya los centros de desarrollo de terapias avanzadas, evidenciado por 48 ensayos de ATMP activos que generan conocimiento regulatorio y atraen la inversión multinacional en I+D. La iniciativa enriquece el capital humano y la infraestructura, impulsando el crecimiento del mercado farmacéutico de Suecia mediante ciclos acelerados de la fase experimental a la clínica.

Vía de Aprobación Acelerada para ATMPs y Medicamentos Huérfanos

Los procesos de revisión simplificados, alineados con las directrices de la EMA, redujeron en un 30% el plazo promedio de aprobación de Suecia para las designaciones de medicamentos huérfanos en 2024 [1]Agencia Sueca de Productos Médicos, "Designaciones de Medicamentos Huérfanos y Autorizaciones de Comercialización 2024," lakemedelsverket.se. El empleo en el segmento nacional de ATMP se ha disparado un 183% desde 2018, con 25 pymes activas en terapia génica y celular. La exclusividad de mercado de diez años para los medicamentos huérfanos y las condiciones favorables de ensayos clínicos vinculadas a una población genéticamente homogénea atraen tanto a innovadores locales como globales. La ventaja regulatoria añade impulso al mercado farmacéutico de Suecia al acelerar el lanzamiento comercial de terapias novedosas.

Reformas de Contratación Hospitalaria que Favorecen los Contratos Basados en Valor

La implantación en 2025 de un sistema NordDRG revisado introduce ponderaciones de costes estandarizadas que ponen de relieve los resultados terapéuticos en los debates sobre reembolso. Las regiones ahora firman acuerdos de entrada gestionada que vinculan los pagos al desempeño en el mundo real, favoreciendo a las empresas capaces de suministrar sólidos datos de economía de la salud. La mayor transparencia influye en las decisiones sobre formularios y estimula un mayor énfasis en los programas de apoyo al paciente. El cambio de gobernanza fortalece el mercado farmacéutico de Suecia a medida que los proveedores con datos enriquecidos ganan tracción competitiva.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor presión sobre los precios derivada de las actualizaciones del precio de referencia de la TLV | -0.9% | Nacional, afecta a toda la fijación de precios farmacéuticos | Corto plazo (≤ 2 años) |

| Escasez de mano de obra cualificada en instalaciones de biofabricación | -0.6% | Nacional, concentrado en las regiones de Estocolmo y Gotemburgo | Mediano plazo (2-4 años) |

| Regulación de la ETA de la UE que eleva los umbrales de evidencia | -0.4% | A nivel de la UE, afecta al acceso al mercado de Suecia | Mediano plazo (2-4 años) |

| Riesgo en la cadena de suministro por dependencia de APIs de Asia | -0.3% | Global, afecta a las importaciones farmacéuticas suecas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Mayor Presión sobre los Precios Derivada de las Actualizaciones del Precio de Referencia de la TLV

La comparación internacional de precios de la TLV sitúa ahora los precios suecos de productos no genéricos en el sexto lugar más bajo de Europa, mientras que los genéricos son los más baratos entre 19 países. El sistema de producto del mes exige la sustitución por la opción de menor coste, erosionando los márgenes de los innovadores. Un nuevo límite de copago de SEK 3.800 a partir de julio de 2025 señala una firme contención de costes. En conjunto, estas medidas moderan la expansión de los ingresos dentro del mercado farmacéutico de Suecia y obligan a las empresas a justificar el precio premium a través de resultados superiores.

Escasez de Mano de Obra Cualificada en Instalaciones de Biofabricación

Las inversiones en fabricación avanzada en toda la región Nórdica, como la ampliación de capacidad de Novo Nordisk por DKK 42.000 millones, intensifican la competencia por especialistas. Los obstáculos en el reclutamiento, los prolongados procesos de permisos de trabajo y los desfases curriculares en disciplinas de automatización y regulación limitan la ampliación de la producción de ATMP. La escasez de talento ralentiza la puesta en marcha de instalaciones, lo que frena la capacidad del mercado farmacéutico de Suecia para absorber la demanda de nuevos biológicos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase Terapéutica ATC: Liderazgo en Cardiovascular, Impulso en Dermatología

La categoría del sistema cardiovascular aportó el 15,10% del mercado farmacéutico de Suecia en 2025, respaldado por protocolos nacionales de atención cardiaca y una población envejecida que sostiene el uso de antihipertensivos, anticoagulantes y moduladores lipídicos. Los agentes antineoplásicos e inmunomoduladores le siguen de cerca, impulsados por la estrategia nacional contra el cáncer y las aprobaciones aceleradas. Los dermatológicos, aunque menores en términos absolutos, registran una CAGR del 6,12% que supera a todas las demás clases debido a la creciente incidencia de enfermedades inflamatorias de la piel y una mayor adopción de biológicos. La gestión antimicrobiana de Suecia mantiene planos los volúmenes de antiinfecciosos, pero la demanda hospitalaria sostenida mantiene una contribución estable. Las terapias respiratorias enfrentan el descenso en las tasas de tabaquismo, pero los avances en los tratamientos biológicos para el asma compensan la reducción de volumen. Los fármacos musculoesqueléticos, genitourinarios y los medicamentos hospitalarios especializados conforman conjuntamente una cola diversa de oportunidades, especialmente donde se aplica el estatus de medicamento huérfano o necesidades clínicas de nicho.

Es poco probable que el liderazgo del mercado cambie abruptamente, pero el crecimiento en dermatología podría reducir la brecha con las líneas cardiovasculares para 2031. La expansión en oncología y dermatología subraya la orientación de Suecia hacia la atención de alta complejidad, lo que a su vez respalda los precios premium y la actividad de ensayos clínicos. La distribución estratégica de clases terapéuticas fomenta la resiliencia del mercado farmacéutico de Suecia frente a perturbaciones de un solo segmento, brindando a los fabricantes múltiples puntos de entrada anclados en directrices clínicas claramente definidas.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Fármaco: La Primacía de las Marcas Registradas se Enfrenta a la Velocidad de los �ұ��é��������s

Los productos de marca registrada mantuvieron un dominio del 70,55% en las ventas de 2025, lo que refleja la preferencia de los médicos por los resultados basados en evidencia y un modelo de reembolso que recompensa la innovación genuina. Los biológicos de especialidad y los medicamentos huérfanos amplían las ventanas de exclusividad, protegiendo las líneas premium de las amenazas inmediatas de biosimilares o genéricos. Las evaluaciones de tecnologías sanitarias de la TLV, que otorgan prioridad al valor clínico por encima de la mera minimización de costes, refuerzan la durabilidad de las marcas en las terapias que atienden necesidades no cubiertas.

Sin embargo, los genéricos se aceleran a una CAGR del 6,71% a medida que el precio de referencia y la sustitución obligatoria agudizan la competencia de precios. El efecto es más pronunciado en los fármacos cardiovasculares y del sistema nervioso central donde la intercambiabilidad terapéutica es alta. La adopción de biosimilares sigue siendo selectiva, especialmente en oncología donde persiste la reticencia al cambio. La interacción de estas fuerzas cultiva un mercado de dos niveles: marcas de especialidad de alto valor en el extremo superior y genéricos de molécula pequeña con carácter de producto básico en la base, formando conjuntamente un mercado farmacéutico de Suecia equilibrado pero dinámico.

Por Tipo de Prescripción: La Supervisión Médica Sigue Siendo Central

Los medicamentos con receta médica representaron el 87,32% de las ventas de 2025, lo que subraya un modelo de atención sanitaria en el que los profesionales médicos controlan el acceso a la mayoría de los tratamientos. El reembolso integral, los costes de bolsillo limitados y las prescripciones digitales de adopción casi universal mejoran la adherencia y la seguridad. Las bases de datos nacionales rastrean la dispensación y los resultados, fortaleciendo la farmacovigilancia y apoyando la contratación basada en valor.

Los artículos de venta libre se expanden a una CAGR del 6,86% respaldados por las tendencias de autocuidado en el manejo del dolor, la salud gastrointestinal y la suplementación vitamínica. La reclasificación regulatoria de ciertos compuestos, junto con herramientas de orientación digital, facilita a los consumidores la selección de productos apropiados. El impulso de los OTC es significativo pero sigue siendo complementario, no sustitutivo, reforzando la arquitectura centrada en la prescripción médica del mercado farmacéutico de Suecia.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Los Hospitales como Ancla, las Ventas en Línea Ganan Terreno

Las farmacias hospitalarias retuvieron el 52,48% de la cuota de canal en 2025 debido a su papel fundamental en la administración de medicamentos oncológicos, ATMPs y otros medicamentos especializados. Los organismos regionales de contratación negocian contratos por volumen, aprovechando las economías de escala y la logística centralizada de cadena de frío. En el ámbito de la especialidad, la supervisión clínica y los requisitos de preparación a medida aseguran el dominio hospitalario.

Las farmacias en línea, que crecen a una CAGR del 6,25%, se benefician de la penetración del 99% de la prescripción electrónica en Suecia y el apetito de los consumidores por la entrega a domicilio. La expansión de los servicios de salud electrónica —consultas, aplicaciones de adherencia, monitoreo domiciliario— profundiza el compromiso y abre vías para los programas de gestión de enfermedades crónicas. Los puntos de venta minoristas tradicionales siguen atendiendo la dispensación rutinaria y las ventas de OTC, pero enfrentan una dilución de cuota a medida que se amplía la adopción digital. En general, la diversificación de canales equipa al mercado farmacéutico de Suecia con múltiples puntos de contacto que se adaptan a las preferencias cambiantes de los pacientes, manteniendo al mismo tiempo los estándares clínicos.

Análisis Geográfico

El ecosistema farmacéutico de Suecia se beneficia de su integración en el bloque Nórdico, donde los marcos regulatorios compartidos y las iniciativas transfronterizas como Medicon Valley crean ventajas de escala. La región emplea a más de 65.000 profesionales de ciencias de la vida y alberga un denso clúster de sitios GMP, con Dinamarca acogiendo más de la mitad del total y Suecia aportando capacidad especializada en enfermedades raras y soluciones de salud digital.

En el primer trimestre de 2024, las exportaciones farmacéuticas suecas alcanzaron SEK 39.500 millones frente a importaciones de SEK 6.460 millones, generando un superávit considerable que subraya los activos de fabricación competitivos. Los principales destinos incluyen Alemania, Noruega y los Estados Unidos, mientras que las principales fuentes de importación siguen siendo Alemania y los Países Bajos para APIs y formas de dosis terminadas. La armonización de la UE a través de las normas de evaluación clínica conjunta de enero de 2025 eleva los umbrales de evidencia para medicamentos oncológicos y ATMPs, prolongando los expedientes, pero también otorgando dictámenes científicos unificados que facilitan el lanzamiento europeo más amplio.

A nivel nacional, Estocolmo alberga las sedes centrales y los organismos regulatorios, Gotemburgo concentra la I+D y el análisis, y Uppsala se especializa en ciencias regulatorias y ensayos de ATMP. Las variaciones regionales en 21 condados configuran patrones de demanda localizados: los condados con mayor densidad de personas mayores impulsan la adopción de fármacos cardiovasculares, mientras que los centros urbanos con mayor prevalencia de enfermedades asociadas al estilo de vida elevan el consumo de oncológicos y dermatológicos. El mosaico geográfico nutre el mercado farmacéutico de Suecia al equilibrar la fabricación orientada a la exportación con un perfil de demanda interna impulsado por la innovación.

Panorama Competitivo

La rivalidad competitiva es moderada, con una combinación de líderes multinacionales y empresas suecas de nicho. Los gigantes globales aprovechan las relaciones hospitalarias establecidas y las amplias redes de ensayos clínicos para lanzar terapias de nueva generación. Los líderes locales como Sobi, que registró ingresos de SEK 26.000 millones en 2024, se centran en hematología e inmunología, aprovechando las ventajas de los medicamentos huérfanos y los sólidos marcos de apoyo al paciente.

Los movimientos estratégicos en 2024 mostraron el despliegue de capital y la colaboración regulatoria. AstraZeneca destinó USD 135 millones para una ampliación de 2.700 metros cuadrados de su Centro de Biofabricación de Södertälje, reforzando la capacidad de formulación a granel de alto valor. El gobierno sueco encomendó a la Agencia de Productos Médicos explorar una alianza nacional de ensayos clínicos, lo que señala el compromiso del sector público por atraer estudios multinacionales. Genomic Medicine Sweden obtuvo SEK 15 millones para iniciativas de medicina de precisión pediátrica, ampliando la huella de pruebas genómicas que alimenta los flujos de datos de desarrollo de fármacos.

Las empresas emergentes de terapéuticas digitales y los desarrolladores de ATMP intensifican la competencia al ofrecer soluciones basadas en resultados alineadas con los contratos de valor. Las empresas se diferencian integrando herramientas de recopilación de evidencia del mundo real, algoritmos de IA y resultados comunicados por los pacientes en paquetes de productos y servicios. Quienes logren cumplir los estrictos criterios de economía de la salud de la TLV obtienen una ventaja en las negociaciones de formularios, consolidando su posición dentro del mercado farmacéutico de Suecia.

Líderes de la Industria Farmacéutica de Suecia

Amgen Inc.

Pfizer Inc.

Orifarm Group A/S

Merck & Co., Inc.

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: AstraZeneca invirtió USD 135 millones para ampliar el Centro de Biofabricación de Suecia en Södertälje en 2.700 metros cuadrados.

- Julio de 2024: El gobierno sueco solicitó a la Agencia de Productos Médicos diseñar una alianza intersectorial para impulsar la competitividad nacional de los ensayos clínicos.

- Mayo de 2024: El Ministerio de Asuntos Sociales otorgó SEK 15 millones a Genomic Medicine Sweden para proyectos de medicina de precisión en síndromes raros.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado farmacéutico sueco como todas las formas farmacéuticas acabadas de venta con y sin receta, pequeñas moléculas, productos biológicos y biosimilares vendidos en Suecia y valorados a precios de fábrica antes de los complementos al por mayor y al por menor. También incluimos los volúmenes de licitación hospitalaria junto con las ventas en farmacias minoristas.

Exclusión del ámbito de aplicación: Los medicamentos veterinarios, los principios farmacéuticos activos, los productos sanitarios y los servicios de distribución quedan fuera de este ámbito.

������Գٲ�����ó��

- Por Clase ATC/Terapéutica

- Sistema Cardiovascular

- �ٱ�������ٴDZ�ó�������Dz�

- Sistema Genitourinario y Hormonas Sexuales

- Antiinfecciosos (Sistémicos)

- Agentes Antineoplásicos e Inmunomoduladores

- Sistema Musculoesquelético

- Sistema Nervioso

- Sistema Respiratorio

- Otras Clases

- Por Tipo de Fármaco

- Marca Registrada

- �ұ��é��������

- Por Tipo de Prescripción

- Con Receta Médica (Rx)

- De Venta Libre (OTC)

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas de ���ϲ����� hablaron con jefes de compras de hospitales de Estocolmo y Skåne, farmacéuticos comunitarios, consultores de reembolso y asesores de pagadores. Estos diálogos aclararon la erosión de los precios de licitación, los patrones de cambio de genéricos y la adopción en el mundo real de terapias avanzadas, fundamentando los supuestos del modelo.

Investigación documental

Empezamos extrayendo los totales mensuales de gasto del registro nacional de recetas electrónicas que mantiene eHalsomyndigheten. Los gastos públicos históricos y previstos procedían de las series de cuentas sanitarias de Statistics Sweden. Los lanzamientos de moléculas se trazaron a través de las listas de autorización de la Agencia Europea del Medicamento. Las oscilaciones comerciales se comprobaron en UN Comtrade, y los ingresos de las empresas se extrajeron de D&B Hoovers, con las tendencias de las noticias rastreadas en Dow Jones Factiva. Las fuentes citadas son ilustrativas, pero muchas otras contribuyeron a la recopilación y validación de los datos.

Dimensionamiento y previsión del mercado

Dado que el gasto farmacéutico nacional es el punto de partida más limpio, aplicamos una estructura descendente que escala este gasto, elimina los márgenes y asigna valor por clase de terapia utilizando la cuota de prescripción electrónica. Los roll-ups de proveedores, las comprobaciones de canales y un precio medio de venta muestreado multiplicado por los volúmenes unitarios proporcionan una comprobación de sentido ascendente que ajusta los totales donde surgen desajustes. La prevalencia de las enfermedades crónicas, los ratios de penetración de los genéricos, los cambios de la corona europea, los plazos de las decisiones de reembolso y la cadencia de lanzamiento de biológicos alimentan una regresión multivariante, y el análisis de escenarios en torno a las revisiones de precios TLV enmarca las perspectivas para 2025-2030.

Ciclo de validación y actualización de datos

Los resultados de los modelos se someten a controles automáticos de desviación, auditorías de analistas homólogos y la aprobación de los directivos. Los informes se renuevan cada año y publicamos actualizaciones provisionales cuando la política o los factores macroeconómicos cambian sustancialmente. Antes de cada entrega, un analista vuelve a realizar el último barrido de datos para que los clientes reciban siempre la visión más reciente.

Por qué la base farmacéutica sueca de Mordor se gana la confianza

Las cifras publicadas divergen con frecuencia, y observamos que el ámbito de aplicación, el tratamiento de las divisas y el ritmo de actualización determinan la mayoría de las diferencias.

Los márgenes de distribución de los hospitales, el restablecimiento de los precios de las patentes y el hecho de que las importaciones paralelas se contabilicen en neto o por partida doble son los factores que más influyen.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.910 millones USD (2025) | Inteligencia de Mordor | - |

| 19.610 millones de dólares (2024) | Consultoría global A | Incluye los márgenes al por mayor y al por menor, así como el doble cómputo de las importaciones paralelas. |

| 5.800 millones USD (2022) | Consultoría regional B | Año base más antiguo, sin corrección de precios tras el acantilado de patentes de 2022 |

| 2 500 millones de euros (2025) | Diario profesional C | Utiliza sólo los valores netos de las adquisiciones hospitalarias, omite el canal minorista |

Estos contrastes demuestran que el alcance disciplinado, las variables transparentes y la actualización anual de Mordor ofrecen un punto medio equilibrado que los ejecutivos pueden seguir y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado Farmacéutico de Suecia?

Se espera que el tamaño del Mercado Farmacéutico de Suecia alcance USD 6.210 millones en 2026 y crezca a una CAGR del 5,08% para alcanzar USD 7.960 millones en 2031.

¿Qué clase terapéutica tiene la mayor participación?

Los medicamentos del sistema cardiovascular lideran con el 15,10% de la participación del mercado farmacéutico de Suecia en 2025.

¿Quiénes son los actores clave en el Mercado Farmacéutico de Suecia?

Amgen Inc., Pfizer Inc., Orifarm Group A/S, Merck & Co., Inc. y Novartis AG son las principales empresas que operan en el Mercado Farmacéutico de Suecia.

¿A qué velocidad crecen los medicamentos dermatológicos en Suecia?

Se pronostica que las terapias dermatológicas crecerán a una CAGR del 6,12% hasta 2031 por la expansión del uso de biológicos.

Última actualización de la página el: