Tamaño y �ʲ����پ������貹����ó�� del Mercado de Centros de Datos Hiperescala en Suecia

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2031 |

| Período de Datos Históricos | 2019 - 2023 |

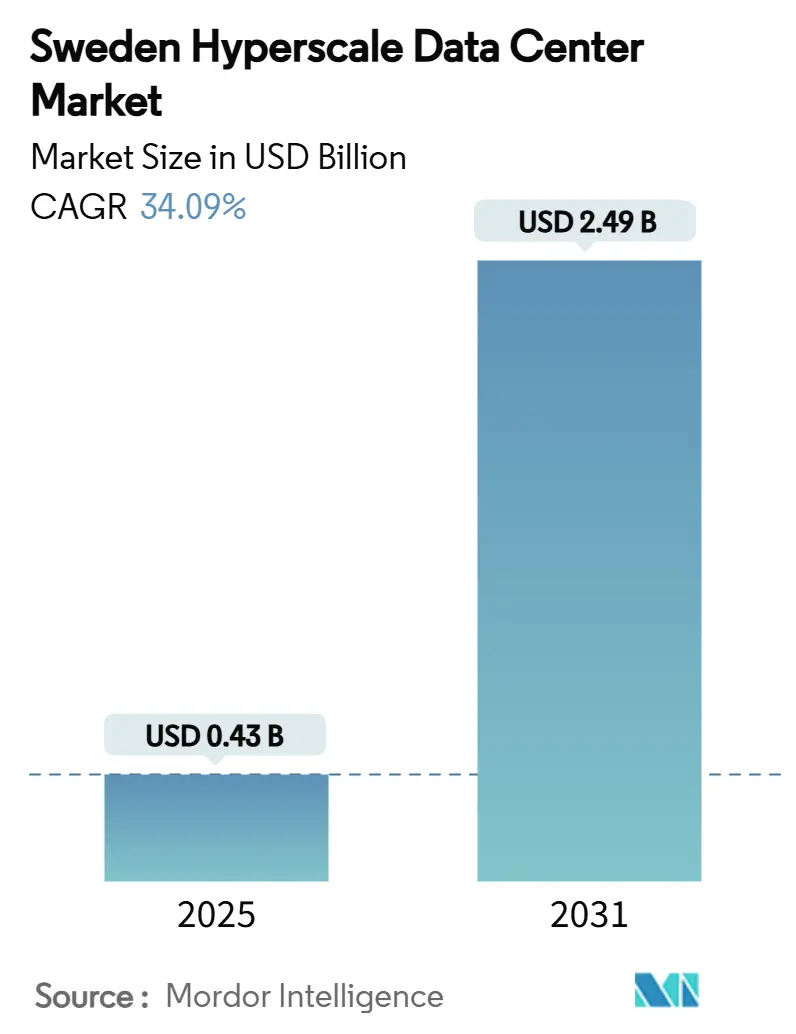

| Tamaño del Mercado (2025) | 0.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2031) | 34.09% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Centros de Datos Hiperescala en Suecia por ���ϲ�����

El tamaño del mercado de centros de datos hiperescala en Suecia alcanzó USD 427,64 millones en 2025 y se proyecta que escale a USD 2.485,94 millones para 2031, lo que refleja una poderosa CAGR del 34,09%. El sólido impulso de inversión, los precios altamente competitivos de energía renovable y un entorno de política que recompensa el procesamiento de datos doméstico sustentan esta expansión. Las actualizaciones de cables submarinos refuerzan la conectividad internacional, mientras que los programas de reutilización de calor de distrito reducen los costos operativos y refuerzan las credenciales de sostenibilidad. La llegada de clústeres de entrenamiento de inteligencia artificial de ultra gran escala acelera la innovación en infraestructura mecánica, especialmente en enfriamiento líquido. En conjunto, estas fuerzas posicionan al mercado de centros de datos hiperescala en Suecia como el principal imán de la región nórdica para cargas de trabajo de nube e inteligencia artificial de próxima generación.

Conclusiones Clave del Informe

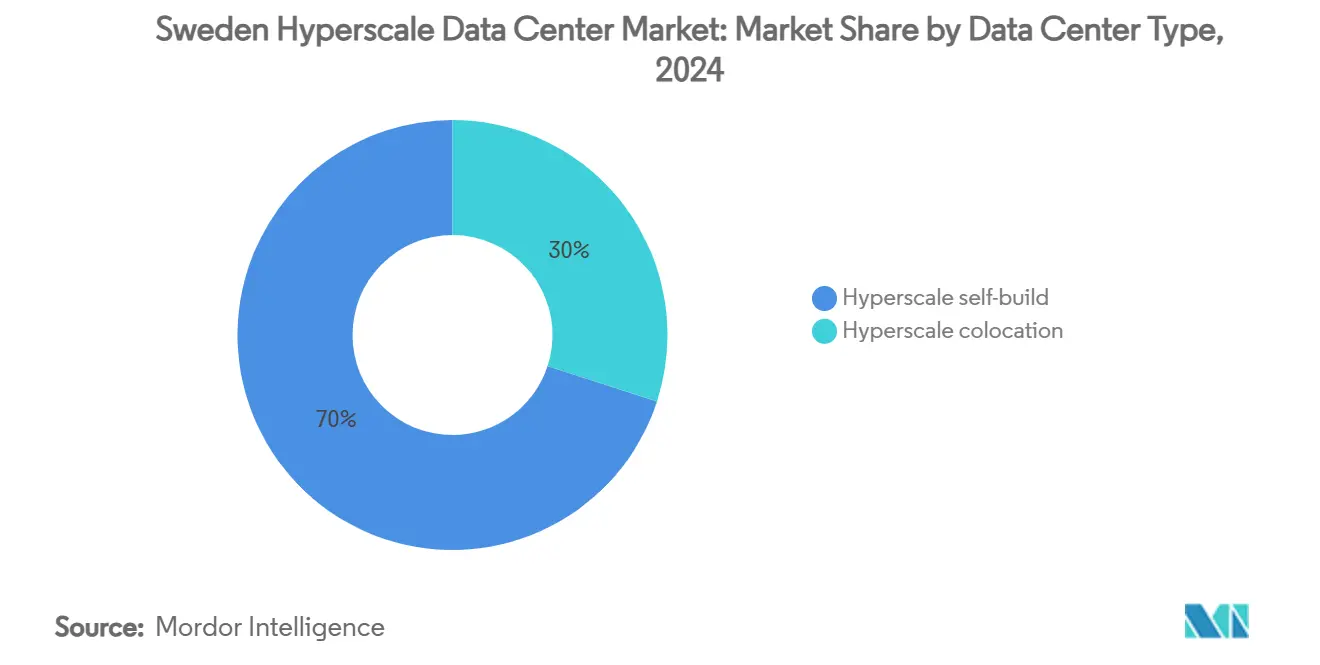

- Por tipo de centro de datos, las autoconstrucciones hiperescala mantuvieron el 70% de la participación del mercado de centros de datos hiperescala en Suecia en 2024, mientras que la colocación hiperescala proyecta expandirse a una CAGR del 11,50% hasta 2030.

- Por componente, la infraestructura de TI representó el 45% de la participación del tamaño del mercado de centros de datos hiperescala en Suecia en 2024, mientras que la infraestructura mecánica avanza a una CAGR del 12,00% hasta 2031.

- Por estándar de nivel, las instalaciones de Nivel III representaron el 80% de la participación del tamaño del mercado de centros de datos hiperescala en Suecia en 2024 y las implementaciones de Nivel IV están aumentando a una CAGR del 14,20% hasta 2031.

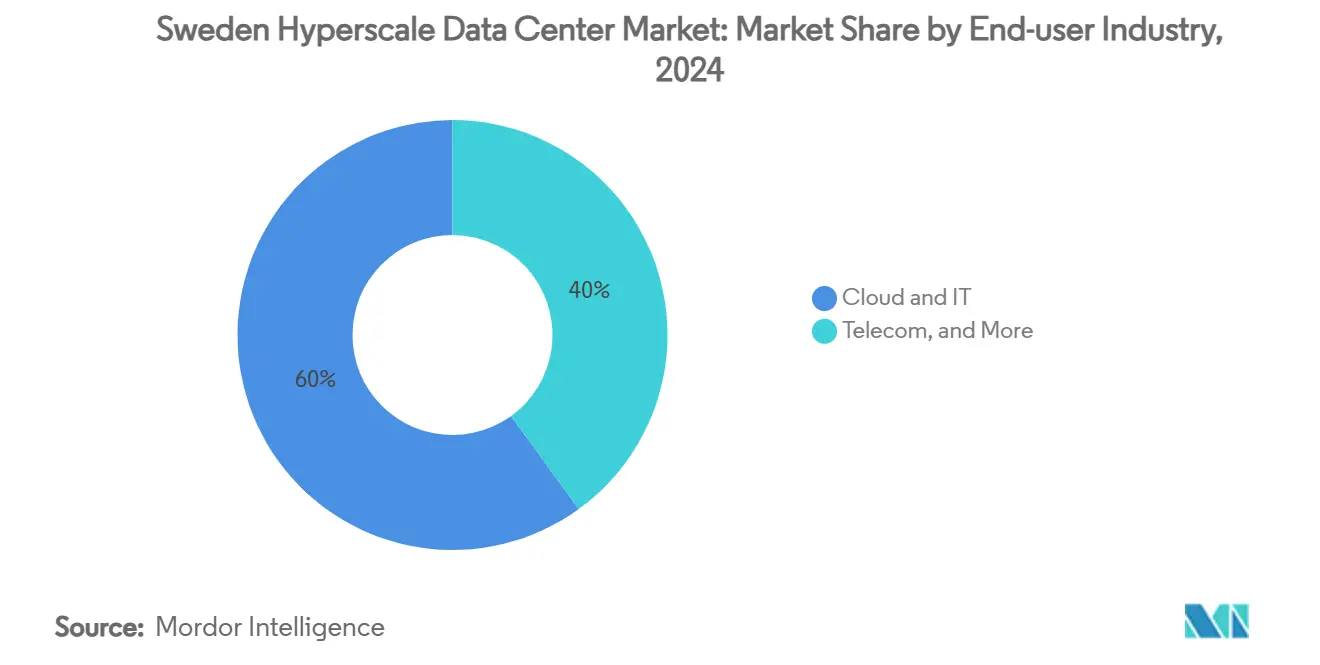

- Por industria de usuario final, la nube y TI lideró con el 60% de participación de ingresos en 2024; se proyecta que BFSI se expanda a una CAGR del 13,00% hasta 2031.

- Por tamaño del centro de datos, el masivo (mayor de 25 MW e igual o menor a 60 MW) capturó el 50% de la participación del tamaño del mercado de centros de datos hiperescala en Suecia en 2024, mientras que las instalaciones mega (mayores de 60 MW) registran la CAGR más rápida del 15,00% hasta 2030.

Tendencias e Información del Mercado de Centros de Datos Hiperescala en Suecia

Análisis de Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge en el lanzamiento de regiones en la nube por parte de operadores hiperescala | +8.50% | Nacional, concentrado en la región de Estocolmo-Mälardalen | Corto plazo (≤ 2 años) |

| Rápida construcción de nuevos aterrizajes de cables submarinos en las costas suecas | +6.20% | Regiones costeras, particularmente centros de conectividad de la costa oeste | Mediano plazo (2-4 años) |

| Mandatos gubernamentales de soberanía digital y residencia de datos | +7.80% | Nacional, con prioridad para los sectores gubernamental y BFSI | Mediano plazo (2-4 años) |

| Abundantes acuerdos de compra de energía hidráulica y eólica que reducen el costo energético total | +5.90% | Regiones hidroeléctricas del norte de Suecia, zonas de energía eólica marina | Largo plazo (≥ 4 años) |

| Demanda de inferencia de inteligencia artificial generativa que impulsa nodos periféricos con enfriamiento líquido | +4.10% | Centros urbanos con altos requisitos de densidad de cómputo | Corto plazo (≤ 2 años) |

| Reutilización obligatoria de calor de distrito que desbloquea nuevas fuentes de ingresos | +2.40% | Distritos urbanos con infraestructura de calefacción existente | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge en el lanzamiento de regiones en la nube por parte de operadores hiperescala

La asignación de USD 3.200 millones de Microsoft para nuevas regiones de nube suecas ilustra una estrategia de soberanía prioritaria que está reformando los planes de capital hiperescala [1].Total Telecom, "Microsoft invierte 3.200 millones de dólares en infraestructura sueca en la nube", totaltele.com AWS está añadiendo tres instalaciones en Mälardalen utilizando acero de menor contenido de carbono, reduciendo las emisiones de la fase de construcción en un 70%. Cada anuncio comprime los calendarios de despliegue de los competidores, impulsando un ciclo de inversión que se autorrefuerza. El nuevo operador doméstico Evroc está aprovechando el impulso para asegurar terrenos cerca del aeropuerto de Arlanda para un campus de inteligencia artificial hiperescala. Estos proyectos superpuestos amplían la demanda de sistemas de enfriamiento especializados e interconexiones de alta tensión a un ritmo nunca visto en las construcciones de colocación tradicionales.

Rápida construcción de nuevos aterrizajes de cables submarinos en las costas suecas

El Cable de Fibra Súper Nórdico de GlobalConnect añade 3 Pbps de capacidad y sustenta el pivote de Suecia de una puerta de enlace regional a una continental. Un enlace terrestre de SEK 75 millones (USD 7,77 millones) hacia Finlandia refuerza la redundancia nórdica y mitiga los recientes riesgos de ruptura de cables en el Báltico. Los operadores ahora priorizan los campus costeros que combinan estaciones de aterrizaje y salas de datos para reducir milisegundos de latencia. La mayor resiliencia también eleva el atractivo de Suecia para los nodos de recuperación ante desastres que sirven a Alemania, Polonia y el Reino Unido.

Mandatos gubernamentales de soberanía digital y residencia de datos

El plan de digitalización 2025-2030 de Suecia consolida el procesamiento de datos local como pilar de seguridad nacional. El presupuesto de infraestructura del sector público de EUR 1.000 millones (USD 1.150 millones) requiere que las cargas de trabajo sensibles permanezcan dentro de las fronteras nacionales. La plataforma de nube soberana de Tele2 y el despliegue de nube privada doméstica de Swedbank confirman que tanto las instituciones públicas como las financieras ahora indexan la selección de sitios en la soberanía a nivel de país en lugar del precio. Estos mandatos amplían la ventaja competitiva para los participantes del mercado de centros de datos hiperescala en Suecia que puedan proporcionar capacidad certificada de Nivel IV dentro del país.

Abundantes acuerdos de compra de energía hidráulica y eólica que reducen el costo energético total

La correspondencia de energía renovable 24/7 de Vattenfall para Microsoft muestra cómo los acuerdos de compra de energía granulares reducen las emisiones sin erosionar el tiempo de actividad [2].Vattenfall, "Vattenfall suministrará energía renovable 24/7 a los centros de datos suecos de Microsoft", vattenfall.com Las compras adicionales de energía eólica sueca de Google para su centro en Finlandia indican oportunidades de arbitraje transfronterizo que recompensan a los compradores hiperescala dispuestos a contratar en grandes volúmenes. Los reactores modulares pequeños planificados podrían suministrar carga base libre de carbono, reduciendo aún más la volatilidad del precio de la electricidad

Análisis de Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la red de transmisión en clústeres urbanos | -4.70% | Área metropolitana de Estocolmo, región de Gotemburgo | Corto plazo (≤ 2 años) |

| Escasez de talento en operación y mantenimiento eléctrico de alta tensión y mecánico | -3.20% | Nacional, aguda en las zonas de desarrollo del norte | Mediano plazo (2-4 años) |

| Moratorias por estrés hídrico en diseños de enfriamiento evaporativo | -2.10% | Sur de Suecia, municipios propensos a la sequía | Largo plazo (≥ 4 años) |

| Sesgo de asignación de GPU y fotónica hacia regiones europeas de primer nivel | -1.80% | Nacional, afectando el desarrollo de instalaciones optimizadas para inteligencia artificial | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Congestión de la red de transmisión en clústeres urbanos

Múltiples solicitudes de interconexión de 50-100 MW convergen en el anillo de 400 kV de Estocolmo, extendiendo los tiempos de cola a 18 meses. El programa de vía rápida de Vattenfall con Svenska Kraftnät mitiga los retrasos, pero aún requiere actualizaciones de SEK 2.000 millones para el campus de 750 MW de Brookfield en Strängnäs. El superávit hidráulico del norte permanece inaccesible hasta que las líneas de refuerzo de largo plazo entren en funcionamiento.

Escasez de talento en operación y mantenimiento eléctrico de alta tensión y mecánico

Instalco reporta un retraso de varios años para técnicos certificados de alta tensión, lo que obliga a los operadores a importar mano de obra a tarifas premium [3].Instalco, "Informe Anual e Informe de Sostenibilidad 2023", instalco.se Los programas de formación en la Universidad Técnica de Luleå no cerrarán la brecha antes de 2027, lo que obliga a los promotores a comprometerse previamente con cadenas de suministro de mano de obra al asegurar terrenos.

Análisis de Segmentos

Por Tipo de Centro de Datos: El Dominio de la Autoconstrucción Impulsa la Evolución del Mercado

Las autoconstrucciones generaron el 70% de los ingresos del mercado de centros de datos hiperescala en Suecia en 2024, un nivel que subraya la necesidad de los operadores hiperescala de control arquitectónico sobre la energía y el enfriamiento para inteligencia artificial. Los operadores implementan circuitos de enfriamiento por inmersión propietarios que los arrendadores de colocación rara vez acomodan. Los campus suecos de Microsoft integran diseños de placa fría con patente pendiente, mientras que el esfuerzo de reducción de carbono basado en acero de AWS reduce las emisiones incorporadas en un 70%.

La colocación, aunque más pequeña, es el segmento de más rápido crecimiento con una CAGR del 11,50%. Proveedores como atNorth emplean suministro 100% renovable e integración de captura de calor para atraer clústeres de inteligencia artificial empresariales que requieren credenciales bajas en carbono sin exposición a gastos de capital. El lenguaje de diseño convergente entre las salas de propósito específico y la colocación mayorista indica un futuro híbrido donde los operadores hiperescala arriendan nodos periféricos mientras mantienen campus principales de autoconstrucción, sosteniendo el crecimiento a largo plazo del mercado de centros de datos hiperescala en Suecia.

Por Componente: La Infraestructura Mecánica Lidera la Ola de Innovación

El hardware de TI todavía absorbe el 45% del gasto, pero los sistemas mecánicos registran la CAGR más rápida del 12,00%. Los circuitos de líquido directo al chip, los intercambiadores de calor de puerta trasera y las unidades de recuperación de calor a escala industrial ahora forman una mayor proporción de la lista de materiales. Los intercambiadores de placas soldadas de SWEP permiten niveles de PUE por debajo de 1,15, elevando tanto la eficiencia como los ingresos por venta de calor.

La infraestructura eléctrica mantiene el ritmo a medida que los sistemas de alimentación ininterrumpida cambian a químicas de iones de litio que se adaptan a densidades de potencia de bastidor más altas. La construcción general gana peso estratégico porque las instalaciones deben incorporar interfaces de calor de distrito y torres de enfriamiento sin agua desde el primer día, reformando los plazos del proyecto y los perfiles de gasto de capital dentro del mercado de centros de datos hiperescala en Suecia.

Por Estándar de Nivel: El Crecimiento del Nivel IV Refleja las Demandas de Confiabilidad de la Inteligencia Artificial

El Nivel III sigue siendo dominante, pero la CAGR del 14,20% del Nivel IV señala un pivote hacia el 99,995% de tiempo de actividad para la inferencia de inteligencia artificial sensible a la latencia. El despliegue de SuperPod de DeepL ilustra el costo de las interrupciones del aprendizaje, justificando sistemas de alimentación redundantes y topología mecánica 2N+1.

Las nuevas construcciones ahora incorporan la preparación para Nivel IV en la etapa de diseño en lugar de mediante retrofits, comprimiendo los costos del ciclo de vida. Esta trayectoria eleva el tamaño del mercado de centros de datos hiperescala en Suecia para equipos de energía premium y extiende los ciclos de construcción promedio, pero el potencial de ingresos compensa las extensiones de calendario.

Por Industria de Usuario Final: La Transformación del Sector BFSI Acelera la Demanda Digital

La nube y TI mantuvo el 60% de los ingresos en 2024, pero la CAGR del 13,00% de BFSI refleja la urgencia regulatoria por cómputo dentro del país. Nordea y Swedbank anclan acuerdos de gran huella que requieren zonas de nube privada certificadas dentro de los campus hiperescala.

La modernización del sector público bajo el Plan de Infraestructura de Transformación Digital de EUR 1.000 millones (USD 1.150 millones) inyecta demanda constante en múltiples condados, mientras que fabricantes como SKF implementan soluciones híbridas Azure-Arc que mantienen los datos de fábrica locales. Juntos, estos sectores verticales diversifican el libro de ingresos del mercado de centros de datos hiperescala en Suecia y estabilizan las tasas de utilización.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Tamaño del Centro de Datos: Las Instalaciones Mega Impulsan la Concentración de Capacidad

Los campus masivos de entre 25-60 MW ofrecen el 50% de la potencia activa, equilibrando la facilidad de conexión a la red con las economías de escala. Los sitios mega por encima de 60 MW se expanden más rápido con una CAGR del 15,00%, ya que los clústeres de inteligencia artificial prefieren interconexiones terabit en un solo campus. El proyecto de 750 MW de Brookfield en Strängnäs ejemplifica las economías de escala que comprimen la latencia de red y centralizan el mantenimiento.

La hoja de ruta de 240 MW de EcoDataCenter en Borlänge (ampliable a 360 MW) ilustra tácticas de construcción por fases que alinean los hitos de disponibilidad de energía con la demanda contratada de inteligencia artificial. Tales despliegues elevan el tamaño del mercado de centros de datos hiperescala en Suecia y señalan a las autoridades de planificación de la red para acelerar las actualizaciones de subestaciones.

Análisis Geográfico

El corredor Estocolmo-Mälardalen ancla el 55% del tráfico de internet nórdico y alberga más de 125 operadores, consolidándolo como la primera parada lógica para los participantes internacionales. Las actualizaciones de aterrizaje submarino fortalecen el papel de la capital como la principal puerta de enlace europea para los flujos de nube nórdicos, alentando a los operadores hiperescala a colocar cabezas de cable y salas de cómputo de forma conjunta. Las redes urbanas de calor de distrito permiten a los operadores monetizar la producción térmica, reduciendo el PUE efectivo y recortando los costos de energía por debajo de EUR 0,03 por kWh.

El norte de Suecia aprovecha los abundantes recursos hidráulicos y las bajas temperaturas ambientes que facilitan el enfriamiento por aire libre durante hasta 10 meses al año. El campus de larga trayectoria de Facebook en Luleå validó la región, y el sitio planeado de 150 MW de EcoDataCenter en Östersund acelera el clúster norteño, añadiendo capacidad renovable sin estresar las redes urbanas. La perspectiva de reactores modulares pequeños cerca de Ringhals introduce opciones futuras de carga base que podrían reducir aún más la intensidad de carbono.

Los municipios costeros del oeste atraen cada vez más inversiones hiperescala para explotar los aterrizajes submarinos recientemente reforzados. Los corredores de fibra de GlobalConnect acortan los tiempos de ida y vuelta hacia Alemania y el Reino Unido, ofreciendo una alternativa a las congestionadas rutas danesas. Esta dinámica tri-regional diversifica la selección de sitios dentro del mercado de centros de datos hiperescala en Suecia y modera las disparidades de precios de energía en todo el país.

Panorama Competitivo

Los operadores hiperescala globales -AWS, Microsoft, Google- anclan el ecosistema a través de mega campus de autoconstrucción que establecen referencias de escala y eficiencia. Los líderes internacionales de colocación Equinix, Digital Realty y NTT complementan la capacidad con instalaciones de alta densidad de operadores destinadas a empresas que buscan un despliegue rápido. Los especialistas nórdicos EcoDataCenter, atNorth y Bahnhof se diferencian ofreciendo operaciones positivas para el clima, integración de recuperación de calor y materiales de construcción bajos en carbono.

Los discursos de sostenibilidad ahora se extienden a la transparencia en el abastecimiento de energía y la divulgación de carbono incorporado. El campus de Falun de EcoDataCenter con biomasa complementaria y las asociaciones de calor de distrito de Digital Realty ilustran cómo los operadores traducen las credenciales verdes en ventajas de precio a largo plazo. Los desarrolladores de reactores modulares pequeños como Kärnfull Next representan un grupo potencialmente disruptivo, prometiendo carga base de cero carbono que podría reconfigurar las curvas de precios de energía del mercado dentro de una década.

El enfoque competitivo también está evolucionando hacia el espacio blanco optimizado para inteligencia artificial. El Centro de Tecnología de Inteligencia Artificial respaldado por NVIDIA demuestra cómo la demanda soberana de inteligencia artificial puede concentrar clústeres de GPU dentro de entornos de colocación, obligando a los titulares a rediseñar los diseños para enfriamiento líquido y bastidores de 100 kW. Los operadores capaces de combinar densidad de operadores, ingresos por reutilización de calor y resiliencia de Nivel IV obtendrán precios premium en el mercado de centros de datos hiperescala en Suecia.

Líderes de la Industria de Centros de Datos Hiperescala en Suecia

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Meta Platforms, Inc.

Digital Realty Trust, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: GlobalConnect completó un enlace de fibra terrestre Suecia-Finlandia con capacidad de hasta 3 Pbps, reforzando la seguridad digital nórdica.

- Febrero de 2025: STACK Infrastructure avanzó en un campus de 30 MW en Estocolmo, con 18 MW en construcción en una expansión global centrada en la sostenibilidad.

- Marzo de 2025: Areim recaudó USD 977 millones para financiar proyectos de centros de datos ecológicos en los países nórdicos, con Suecia como prioridad.

- Mayo de 2025: Un consorcio sueco con AstraZeneca, Ericsson, Saab, SEB y Wallenberg Investments se asoció con NVIDIA para desplegar dos DGX SuperPODs, creando la supercomputadora de inteligencia artificial empresarial más grande de Suecia.

- Junio de 2025: Brookfield comprometió SEK 95.000 millones (USD 9.900 millones) para un campus de centros de datos de inteligencia artificial de 750 MW en Strängnäs, más del doble de su plan anterior.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado sueco de centros de datos a hiperescala como el flujo de ingresos anuales generado por instalaciones de nueva construcción o arrendadas que suministran al menos 4 MW de carga informática a un único propietario o inquilino principal y están diseñadas para la automatización a escala de la nube, la expansión modular y objetivos de PUE inferiores a 1,3.

Exclusión del ámbito de aplicación: Quedan excluidos los micrositios Edge de menos de 4 MW y las salas de servidores de las empresas.

������Գٲ�����ó��

- Por Tipo de Centro de Datos

- Autoconstrucción hiperescala

- Colocación hiperescala

- Por Componente

- Infraestructura de TI

- Infraestructura de Servidores

- Infraestructura de Almacenamiento

- Infraestructura de Red

- Infraestructura Eléctrica

- Unidad de Distribución de Energía

- Interruptores de Transferencia y Cuadros de Maniobra

- Sistemas de Alimentación Ininterrumpida

- Generadores

- Otra Infraestructura Eléctrica

- Infraestructura Mecánica

- Sistemas de Enfriamiento

- Bastidores

- Otra Infraestructura Mecánica

- Construcción General y Servicios

- Desarrollo de Núcleo y Estructura

- Servicios de Instalación y Puesta en Marcha

- Ingeniería de Diseño

- Detección de Incendios, Supresión y Seguridad Física

- Soluciones de DCIM y Sistema de Gestión de Edificios

- Infraestructura de TI

- Por Estándar de Nivel

- Nivel III

- Nivel IV

- Por Industria de Usuario Final

- Nube y TI

- Telecomunicaciones

- Medios y Entretenimiento

- Gobierno

- BFSI

- Manufactura

- Comercio Electrónico

- Otros Usuarios Finales

- Por Tamaño del Centro de Datos

- Grande (Igual o Menor a 25 MW)

- Masivo (Mayor de 25 MW e Igual o Menor a 60 MW)

- Mega (Mayor de 60 MW)

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a planificadores de redes suecos, promotores inmobiliarios, directores de la región nórdica de la nube, ingenieros de OEM de HVAC y socios de canal de Estocolmo, Vasteras y Lulea. Sus aportaciones ayudaron a validar las hipótesis de precios de la energía, las densidades de bastidores alcanzables y los calendarios probables de puesta en servicio, garantizando que los comentarios de la encuesta cubrieran las lagunas dejadas por la investigación documental.

Investigación documental

Nuestros analistas empezaron con conjuntos de datos legales y abiertos de organismos como la Agencia Sueca de la Energía, Svenska kraftnat, la Autoridad Sueca de Correos y Telecomunicaciones y Eurostat, que cuantifican la capacidad de la red, los corredores de latencia y el crecimiento del tráfico de datos. Portales de asociaciones comerciales como SweDCI, Cloudscene y la Asociación Europea de Centros de Datos aportan recuentos de instalaciones y divisiones por niveles que sirven de base a las estimaciones de la base instalada.

Esta información se ha enriquecido con documentos presentados por empresas, informes de inversores y archivos de prensa fiables obtenidos a través de D&B Hoovers y Dow Jones Factiva, mientras que Questel ha analizado grupos de patentes para la refrigeración por inmersión con el fin de detectar nuevos factores de inversión. Las fuentes enumeradas son ilustrativas; se consultaron muchas otras referencias públicas y de pago para realizar comprobaciones cruzadas y aclaraciones.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con estadísticas de carga de TI regionales y de Estocolmo, registros de impuestos sobre la electricidad y capex de hiperescala anunciados, que luego se convierten en ingresos utilizando un muestreo del coste medio de construcción por megavatio desplegado. Los resultados se corroboran mediante un roll-up ascendente selectivo de las capacidades de campus divulgadas y comprobaciones de volumen ASP × de canal. Variables clave como el índice de precios de las energías renovables, la densidad media de los racks, la penetración de la carga de trabajo de IA/Telco, la pista de bonificación fiscal y el plazo de conexión a la red alimentan una regresión multivariable que genera las perspectivas para 2025-2031. El análisis de escenarios tiene en cuenta las perturbaciones de los precios de la energía.

Ciclo de validación y actualización de datos

Los resultados se contrastan con series históricas, ratios de pares y nuevas llamadas primarias antes de su revisión por parte de los directivos. Los modelos se actualizan anualmente, con actualizaciones intermedias activadas por anuncios de más de 100 MW o cambios normativos.

Por qué los centros de datos a hiperescala de Mordor en Suecia son ciertos

Las cifras publicadas difieren porque las empresas mezclan geografías, miden el gasto en lugar de los ingresos u omiten las actualizaciones de refrigeración. Nuestro ámbito de aplicación disciplinado, la actualización anual y la validación de doble capa mantienen el valor de mercado de 2025 en 427,64 millones de USD, transparente y repetible.

Los principales factores que explican las diferencias son: algunos editores citan agregados mundiales o nórdicos, otros aplican incrementos de ASP no verificados y unos pocos se basan en reservas de capacidad obsoletas que carecen de verificación in situ.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 427,64 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| USD 162,79 B (2024) | Consultoría global A | Ámbito global, indicador de gastos, modelo descendente de un solo paso |

| 2.800 MILLONES DE DÓLARES (2023) | Diario profesional B | Valor de la inversión, mezcla de salas de colocación y de empresas, base de cambio poco clara |

En conjunto, la comparación demuestra que, una vez eliminados los desajustes métricos y de alcance, la línea de base de Mordor, basada en variables, ofrece a los responsables de la toma de decisiones un punto de referencia fiable para el panorama sueco de la hiperescala en rápida expansión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de centros de datos hiperescala en Suecia en 2031?

Se proyecta que alcance USD 2.485,94 millones para 2031, creciendo a una CAGR del 34,09%.

¿Qué segmento se expande más rápido por estándar de nivel?

Las instalaciones de Nivel IV avanzan a una CAGR del 14,20% porque las cargas de trabajo de entrenamiento e inferencia de inteligencia artificial demandan un tiempo de actividad del 99,995%.

¿Cómo benefician los recursos renovables de Suecia a los operadores de centros de datos?

Los operadores aseguran acuerdos de compra de energía con correspondencia hidráulica y eólica 24/7 que reducen el costo energético total y respaldan objetivos de sostenibilidad agresivos.

¿Por qué está aumentando tan rápidamente la demanda del sector BFSI?

Las normas de soberanía doméstica requieren el procesamiento sueco de datos financieros sensibles, impulsando una CAGR del 13,00% para las huellas del sector BFSI.

¿Dónde se están construyendo las instalaciones mega?

Los campus mega que superan los 60 MW se concentran en Strängnäs, Borlänge y otras zonas con redes reforzadas para albergar grandes clústeres de inteligencia artificial.

¿Qué riesgo podría frenar el crecimiento a corto plazo?

La congestión de la red de transmisión urbana en Estocolmo y Gotemburgo puede retrasar las nuevas conexiones de energía hasta 18 meses.

Última actualización de la página el: