Tamaño y participación del mercado de energía geotérmica de Suecia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

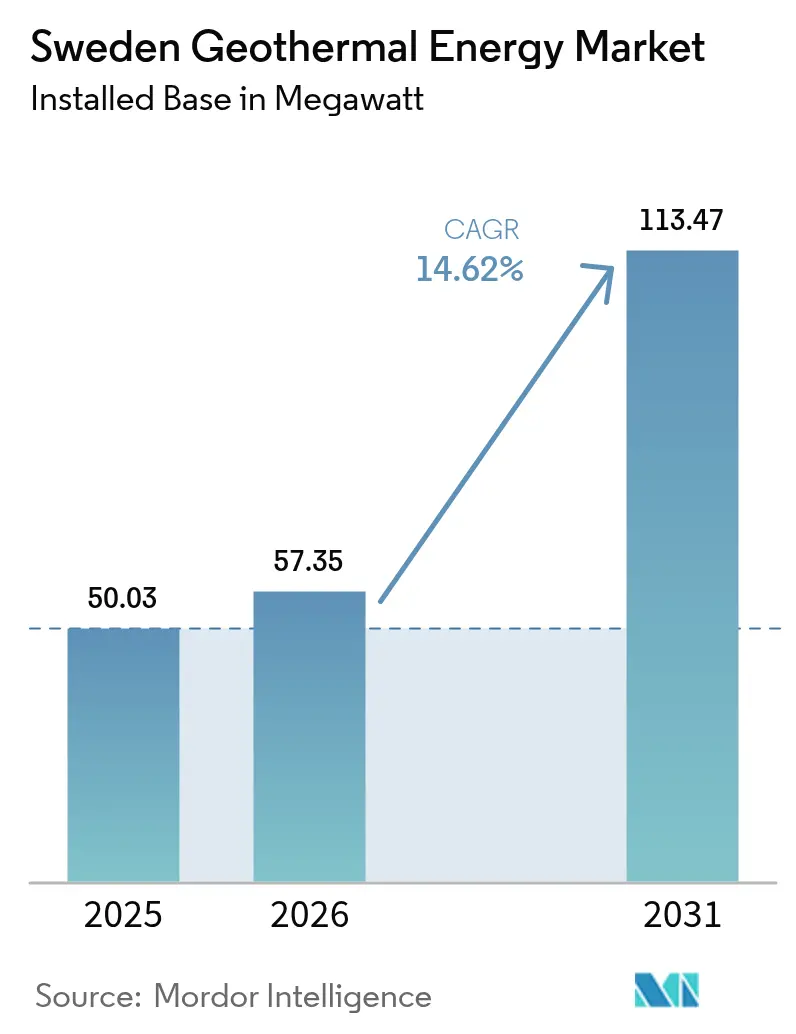

| Tamaño del mercado en el año base (2025) | 50.03 megavatio |

| Volumen del Mercado (2026) | 57.35 megavatio |

| Volumen del Mercado (2031) | 113.47 megavatio |

| Tasa de crecimiento (2026 - 2031) | 14.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía geotérmica de Suecia por ���ϲ�����

El mercado de energía geotérmica de Suecia fue valorado en 50,03 megavatios en 2025 y se estima que crecerá desde 57,35 megavatios en 2026 hasta alcanzar los 113,47 megavatios en 2031, a una CAGR del 14,62% durante el período de pronóstico (2026-2031).

La sólida alineación de políticas con el objetivo de neutralidad de carbono para 2045, el aumento de los costos de calefacción con combustibles fósiles y los incentivos premium de calor verde convergen para acelerar la adopción en los segmentos residencial, comercial y municipal. Las bombas de calor geotérmico de superficie crean un punto de entrada accesible, mientras que los sistemas de circuito cerrado y los Sistemas Geotérmicos Mejorados (EGS) establecen una vía hacia recursos más profundos capaces de suministrar energía térmica de carga base y, eventualmente, producción eléctrica. Un ecosistema de financiamiento en maduración, ilustrado por la recaudación de 53 millones de euros de Baseload Capital, reduce el riesgo percibido y señala una creciente confianza institucional. Mientras tanto, la contratación pública del sector público y los acuerdos de compra de energía (PPAs) de calor renovable 24/7 para empresas añaden visibilidad de ingresos a largo plazo que respaldan programas de perforación intensivos en capital.

Conclusiones clave del informe

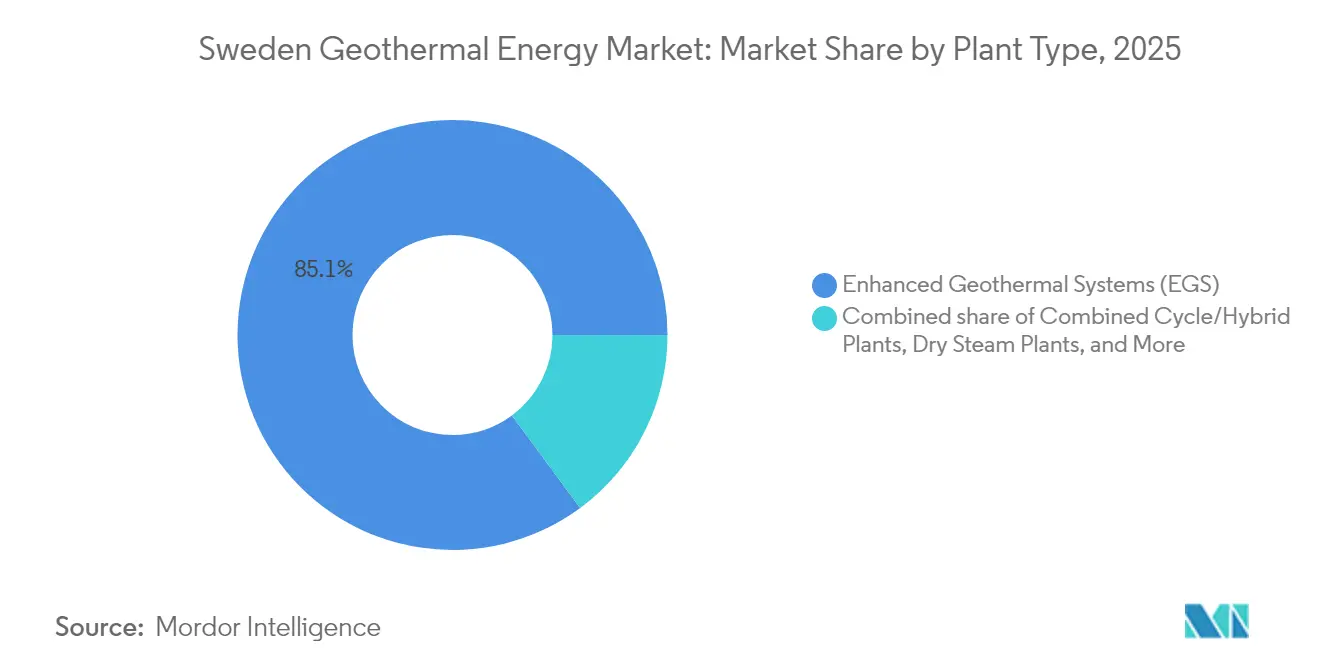

- Por tipo de planta, los sistemas geotérmicos mejorados (EGS) lideraron con el 85,12% de la participación del mercado de energía geotérmica en 2025; se proyecta que las plantas de ciclo combinado/híbridas se expandirán a una CAGR del 24,35% hasta 2031.

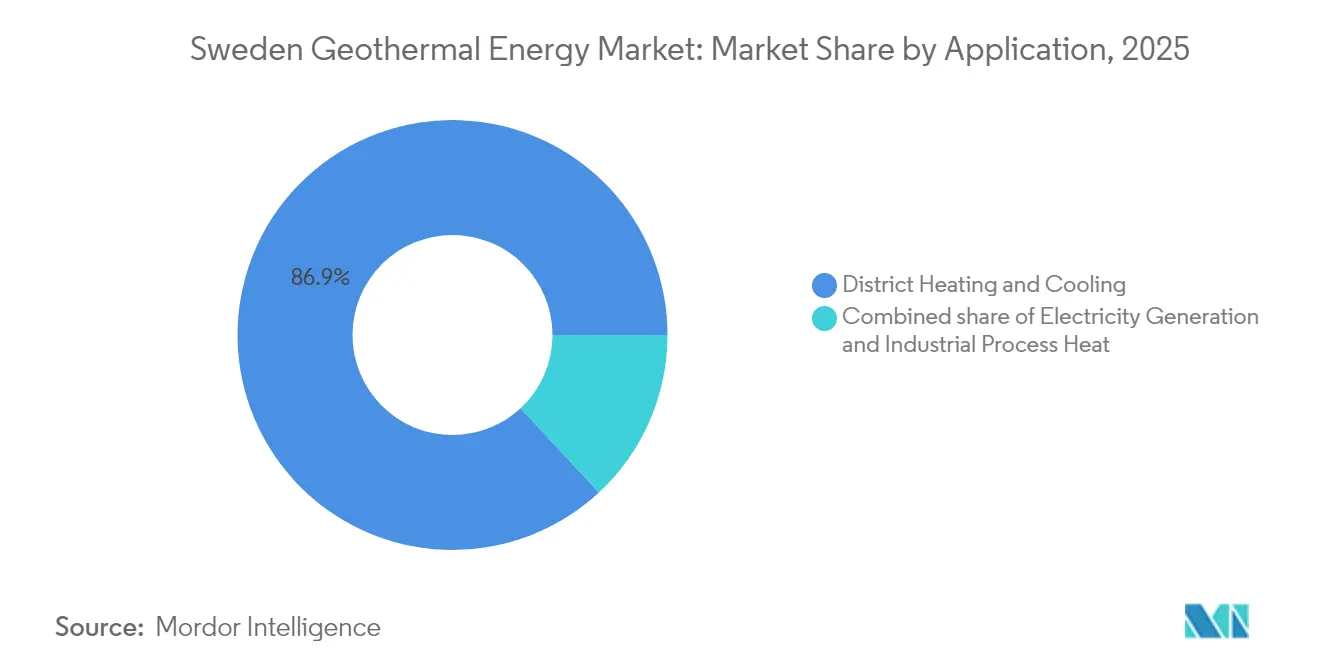

- Por aplicación, la calefacción y refrigeración urbana capturó el 86,92% de la cuota de ingresos en 2025; se prevé que la generación de electricidad avance a una CAGR del 27,55% hasta 2031.

- Baseload Capital, Climeon y LKAB representaron conjuntamente una participación importante de la capacidad instalada dentro del mercado de energía geotérmica en 2024.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energía geotérmica de Suecia

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ampliación de los subsidios de calor verde en el marco de la Política Climática de Suecia | 2.8% | Nacional, con mayor absorción en los municipios del sur | Mediano plazo (2-4 años) |

| Estrictos códigos de eficiencia energética en edificios que impulsan las renovaciones con bombas de calor geotérmico de superficie | 2.4% | Nacional, concentrado en áreas urbanas | Corto plazo (≤ 2 años) |

| PPAs de calor renovable 24/7 para empresas liderados por operadores de centros de datos | 2.1% | Estocolmo, Gotemburgo y clústeres industriales | Mediano plazo (2-4 años) |

| Rápida reducción de costos en plataformas de perforación geotérmica de circuito cerrado | 1.7% | Nacional, con adopción temprana en el sur de Suecia | Largo plazo (≥ 4 años) |

| Reconversión de minas inactivas para la extracción de fluido geotérmico de baja entalpía | 1.5% | Regiones mineras del norte de Suecia | Largo plazo (≥ 4 años) |

| Mandatos de descarbonización de la calefacción urbana en ≥30 municipios | 1.3% | Centros urbanos con redes de calefacción urbana existentes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ampliación de los subsidios de calor verde en el marco de la Política Climática de Suecia

Las subvenciones de inversión mejoradas de hasta 30.000 SEK por instalación, combinadas con el aumento en mayo de 2025 de las deducciones fiscales ROT al 50% de los costos laborales, reducen los gastos totales de bolsillo para los sistemas residenciales en casi un 40%.[1]Oficinas del Gobierno de Suecia, "Enhanced ROT Tax Deduction Rules", regeringen.se Los programas municipales de Lund y Växjö complementan las subvenciones nacionales, recompensando a las empresas de calefacción urbana que integran circuitos geotérmicos superficiales en nuevas redes de baja temperatura. La vinculación de la elegibilidad a mejoras de eficiencia verificables agudiza el enfoque en las tecnologías de fuente terrestre, que ofrecen el rendimiento estacional COP requerido. El inminente plazo de solicitud de 2025 estimula la demanda a corto plazo al tiempo que integra el calor geotérmico en la hoja de ruta de descarbonización a largo plazo de Suecia.

Estrictos códigos de eficiencia energética en edificios que impulsan las renovaciones con bombas de calor geotérmico de superficie

Las regulaciones revisadas exigen alta eficiencia en renovaciones importantes, dejando efectivamente de lado las calderas de petróleo y gas para la mayoría de los edificios urbanos. Las viviendas unifamiliares, que consumen el 35% de la energía de calefacción nacional, proporcionan atractivos sitios de perforación, mientras que los grandes activos comerciales adoptan circuitos integrados de calefacción-refrigeración que maximizan los factores de capacidad anuales. Dado que el cumplimiento se exige dentro de los ciclos de renovación planificados, los instaladores se benefician de un transparente proceso de renovación de tres a cinco años, estabilizando las carteras de pedidos y apoyando la expansión de la fuerza laboral. Las normas basadas en el desempeño permiten a los arquitectos evaluar opciones alternativas de bajas emisiones de carbono, aunque las bombas geotérmicas de superficie suelen prevalecer en costo del ciclo de vida.

PPAs de calor renovable 24/7 para empresas liderados por operadores de centros de datos

Stockholm Data Parks y Multigrid venden el calor recuperado de los servidores a las redes municipales a 0,03 EUR por kWh, casi un 55% por debajo de la tarifa media de calefacción urbana sueca en 2024. El campus de 18.000 millones de SEK de EcoDataCenter en Östersund combina calefacción geotérmica con operaciones de invernaderos de grado alimentario, asegurando bajos costos operativos y emblemáticas reducciones de emisiones de Alcance 1. Estos PPAs de larga duración respaldan la bancabilidad de los grandes circuitos geotérmicos y abren la puerta a acuerdos similares en clústeres de acero, pasta de papel y productos químicos que buscan calor de proceso renovable continuo.

Rápida reducción de costos en plataformas de perforación geotérmica de circuito cerrado

La gama de compresores X-Air+ de Atlas Copco reduce el consumo de combustible un 30% respecto a los modelos anteriores, mientras que la plataforma de manejo de varillas de HARDAB reduce los requisitos de tripulación a un solo operador.[2]Atlas Copco, "Compresores X-Air+ para perforación geotérmica", atlascopco.com Los diseños de circuito cerrado evitan el riesgo de permeabilidad, ampliando la base de recursos al escudo cristalino de Suecia. La paridad de costos con las calderas de gas surge en 2028 para proyectos de escala media, catalizando la adopción en municipios que carecen de formaciones sedimentarias. La localización de la fabricación de plataformas agrega resiliencia a la cadena de suministro y convierte a Suecia en un centro exportador de equipos geotérmicos de grado nórdico.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX de perforación exploratoria en condiciones de roca dura | -2.2% | Nacional, particularmente severo en las regiones central/norte | Corto plazo (≤ 2 años) |

| Incertidumbre en la temperatura del yacimiento fuera del sur de Suecia | -1.9% | Centro y norte de Suecia | Mediano plazo (2-4 años) |

| Escasez de equipos especializados en perforación geotérmica | -1.6% | Nacional, con escasez aguda en áreas remotas | Corto plazo (≤ 2 años) |

| Preocupación pública por la microsismicidad cerca de clústeres urbanos | -1.0% | Estocolmo, Gotemburgo y principales áreas urbanas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto CAPEX de perforación exploratoria en condiciones de roca dura

El pozo profundo de Lund de 3.702 m costó más de 5,5 millones de euros y produjo solo 85 °C de temperatura en el fondo del pozo, lo que subraya el riesgo de costo en roca cristalina. Los costos típicos en roca dura de 1.500 EUR por metro superan ampliamente el promedio europeo de 600 EUR, presionando a los desarrolladores más pequeños. Los diseños EGS de múltiples pozos aumentan los presupuestos, lo que impulsa un giro hacia soluciones de circuito cerrado o de agua de mina que reducen el riesgo de recursos y limitan la intensidad de capital inicial.

Incertidumbre en la temperatura del yacimiento fuera del sur de Suecia

Los gradientes de flujo de calor caen a 15 °C por kilómetro en vastas partes del centro de Suecia, frente a los 25 °C en Escania, lo que complica los modelos de bancabilidad.[3]Geothermal Energy Journal, "Temperature Gradient Variability across the Fennoscandian Shield," geothermal-energy-journal.springeropen.com Los extensos estudios geofísicos añaden meses a los cronogramas de los proyectos, y los prestamistas exigen previsiones de producción conservadoras. Las campañas de mapeo del sector público prometen una reducción incremental del riesgo, pero hasta que se completen, los desarrolladores recurren a la perforación por fases y a fuentes de ingresos híbridas, como combinar circuitos geotérmicos superficiales con colectores solares térmicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de planta: los EGS dominan el panorama geotérmico de Suecia

Los Sistemas Geotérmicos Mejorados (EGS) representaron el 85,12% de la capacidad instalada en 2025, convirtiéndolos en el claro líder de Suecia. Su fortaleza proviene de la roca cristalina dura del país, que favorece los yacimientos diseñados sobre los métodos hidrotermales tradicionales. Las plantas de ciclo combinado e híbridas son las estrellas en ascenso, avanzando a una CAGR del 24,35% hasta 2031 a medida que los operadores combinan pozos geotérmicos con otras energías renovables y almacenamiento térmico para estabilizar la producción. Las unidades de ciclo binario sirven a pozos de menor temperatura, mientras que los proyectos de vapor flash siguen siendo escasos porque Suecia carece de los recursos muy calientes que necesitan. Los diseños de circuito cerrado están comenzando a complementar los EGS al eliminar los riesgos de circulación de fluidos y abrir nuevos sitios que antes parecían antieconómicos.

Los EGS se benefician del conocimiento técnico desarrollado en las industrias mineras y de petróleo y gas de Suecia. El trabajo en el Laboratorio de Roca Dura de Äspö, por ejemplo, perfecciona las técnicas de fractura hidráulica adaptadas a la roca cristalina y añade monitoreo en tiempo real que mantiene los riesgos sísmicos bajo control. Los desarrolladores también recurren a controles digitales para vigilar el rendimiento del yacimiento y ajustar los flujos sobre la marcha, reduciendo los costos operativos y los impactos ambientales. El creciente interés en configuraciones híbridas, donde una sola planta alimenta tanto la red eléctrica como las tuberías de calefacción urbana, muestra cómo Suecia pretende extraer más valor de cada megavatio de calor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: la calefacción urbana ancla el crecimiento del mercado

Los sistemas de calefacción y refrigeración urbana representaron el 86,92% del uso geotérmico en 2025. Las extensas redes de tuberías municipales de Suecia ya calientan más de la mitad de los hogares de sus ciudades, por lo que la incorporación del calor geotérmico requiere escaso hardware nuevo. La producción de electricidad es menor hoy en día, pero es el segmento de más rápido movimiento con una CAGR del 27,55% hasta 2031, a medida que las turbinas de baja temperatura mejoran y hacen viable la generación eléctrica. El calor para procesos industriales ocupa una parte modesta pero importante, especialmente entre las fábricas que persiguen objetivos de reducción de carbono. Los nichos de uso directo, como invernaderos, piscifactorías y almacenamiento estacional, continúan expandiéndose a medida que los operadores buscan ingresos estables y a largo plazo.

Los proyectos de calefacción urbana ofrecen a los desarrolladores un flujo de caja rápido, mientras que las centrales eléctricas prometen una rentabilidad futura a medida que caen los costos tecnológicos. La renovación del almacenamiento térmico subterráneo de 13 GWh de Mälarenergi destaca la escala del gasto que ahora se destina a los sistemas de calefacción urbana. Más de 30 ciudades han establecido objetivos de calor libre de combustibles fósiles, asegurando la demanda de nuevos circuitos geotérmicos. Dado que las tuberías ya están en el suelo, los plazos de los proyectos se acortan y el riesgo de financiamiento disminuye. También está creciendo el interés en configuraciones de calor y energía combinados que venden tanto kilovatios como agua caliente, diversificando los ingresos y aumentando los retornos generales de las plantas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Los condados del sur, Escania, Halland y Västra Götaland, representan el 62,55% de la capacidad geotérmica instalada debido a los mayores gradientes de temperatura, la densa población y las extensas redes de tuberías de calefacción urbana. Solo Estocolmo alberga 180.000 sondeos de fuente terrestre, respaldando un mercado regional de energía geotérmica valorado en 154,74 millones de USD en 2026. Los proyectos piloto de circuito cerrado emergentes en Blekinge aprovechan recursos de 140 °C a 5 km de profundidad, mostrando la viabilidad técnica para la carga base doméstica.

El centro de Suecia, anclado por Uppsala y Örebro, exhibe un despliegue más lento porque la roca cristalina eleva los costos de perforación. Sin embargo, los programas de pobreza energética respaldados por políticas públicas financian micro-circuitos de 45 kW para escuelas y hogares de ancianos, demostrando los beneficios de equidad social. Las universidades locales añaden laboratorios geotérmicos que acortan los ciclos de innovación y crean talento especializado, reduciendo gradualmente las primas de costos no técnicos.

Las provincias del norte presentan un potencial único de agua de mina. Los pozos descomisionados de Kiruna contienen 9 millones de m³ de agua a 28 °C, suficiente para cubrir el 60% de la carga de calefacción municipal mediante bombas de elevación. El plan de descarbonización de 31.000 millones de SEK de LKAB alinea la demanda con la oferta, posicionando a la región para centros de uso dual de energía y almacenamiento. Las limitaciones de la red eléctrica son mínimas, lo que permite que el exceso de energía solar estival cargue almacenes de calor subterráneos para su recuperación en invierno. Las autoridades municipales aceleran los permisos, ansiosas por reemplazar las calderas de turba y petróleo antes de 2030.

Panorama competitivo

El mercado de energía geotérmica de Suecia sigue estando moderadamente fragmentado, aunque ha comenzado una consolidación visible. La ronda de capital de Baseload Capital, las originaciones de proyectos de ThinkGeoEnergy y la colaboración de 2024 entre Ormat y SLB ilustran el flujo entrante de capital y tecnología. Los innovadores nacionales como Climeon suministran módulos de Ciclo Rankine Orgánico que convierten flujos de calor de baja calidad en bloques eléctricos de 150 a 300 kW, creando una cadena de suministro doméstica junto con las plataformas de HARDAB y los compresores de Atlas Copco.

La intensidad competitiva depende de la eficiencia de perforación, el modelado de yacimientos y la entrega integrada de ingeniería, adquisición y construcción (EPC). Las empresas capaces de garantizar un rendimiento llave en mano ganan licitaciones municipales que favorecen la responsabilidad de un único punto de contacto. Las asociaciones entre empresas de servicios públicos y proveedores de equipos proliferan: Göteborg Energi firmó un acuerdo marco con HARDAB para reemplazar la biomasa envejecida con 50 MW de geotérmica de circuito cerrado para 2029, incorporando el mantenimiento en un contrato de servicio de 15 años. La concesión de licencias tecnológicas acelera aún más la difusión del conocimiento técnico; las patentes de plataformas suecas se adoptan ahora en Islandia y los países bálticos, aumentando los ingresos por exportación y ampliando las economías de escala.

Persisten espacios sin explorar en el calor del agua de mina y el almacenamiento térmico estacional. Tektonik Nordic es pionera en reservorios de pozos rellenos de arena vinculados a estaciones de bombeo de 8 MW, mientras que Thermia pilota bombas de calor de CO₂ transcrítico que elevan las temperaturas de salida a 110 °C, lo que permite a los operadores de calefacción urbana prescindir de las calderas de gas de pico. Las barreras de propiedad intelectual siguen siendo modestas, por lo que los primeros en moverse se centran en capturar los mejores sitios y establecer contratos de suministro a largo plazo antes de que la reducción de subsidios comience después de 2028.

Líderes de la industria de energía geotérmica de Suecia

WSP Global Inc.

Climeon AB

Baseload Capital AB

MalmbergGruppen AB

Rototec AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: Kärnfull Next aseguró terreno para un clúster de reactores modulares pequeños en Valdemarsvik, creando futuras sinergias con los circuitos de calefacción urbana geotérmica.

- Septiembre de 2024: Baseload Capital cerró una ronda Serie B de 53 millones de euros para acelerar los despliegues geotérmicos en Suecia y en el extranjero.

- Septiembre de 2024: ELIQUO Water Group adquirió Malmberg Water AB, fortaleciendo las capacidades hidrogeotérmicas y de gestión del agua.

- Junio de 2024: Ormat y SLB firmaron una asociación global para integrar tecnología de perforación y yacimientos en proyectos geotérmicos.

Alcance del informe del mercado de energía geotérmica de Suecia

El informe del mercado de energía geotérmica de Suecia incluye:

| Plantas de vapor seco |

| Plantas de vapor flash |

| Plantas de ciclo binario |

| Plantas de ciclo combinado/híbridas |

| Sistemas Geotérmicos Mejorados (EGS) |

| Generación de electricidad |

| Calefacción y refrigeración urbana |

| Calor para procesos industriales |

| Por tipo de planta | Plantas de vapor seco |

| Plantas de vapor flash | |

| Plantas de ciclo binario | |

| Plantas de ciclo combinado/híbridas | |

| Sistemas Geotérmicos Mejorados (EGS) | |

| Por aplicación | Generación de electricidad |

| Calefacción y refrigeración urbana | |

| Calor para procesos industriales |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía geotérmica de Suecia?

La capacidad geotérmica de Suecia se sitúa en 57,35 MW en 2026, lo que refleja el estado incipiente pero de rápido crecimiento del sector.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que la capacidad instalada alcanzará los 113,47 MW en 2031, equivalente a una sólida tasa de crecimiento anual compuesto del 14,62% durante el período de pronóstico (2026-2031).

¿Qué tipo de planta geotérmica es más común en Suecia hoy en día?

Los Sistemas Geotérmicos Mejorados (EGS) dominan con una participación de mercado del 85,12%.

¿Cómo afectan los incentivos gubernamentales a la economía de los proyectos?

Las subvenciones de hasta 30.000 SEK por instalación y una deducción fiscal ROT del 50% sobre los costos laborales pueden reducir los períodos de recuperación de la inversión en sistemas residenciales en casi un 40%.

¿Qué regiones suecas ofrecen la mayor oportunidad a corto plazo?

Los condados del sur, como Escania y Västra Götaland, lideran el despliegue gracias a mayores gradientes geotérmicos, densas redes de calefacción urbana y condiciones de perforación más favorables.

¿Cuáles son los principales obstáculos que enfrentan los desarrolladores?

El elevado CAPEX de perforación exploratoria en roca dura y la incertidumbre de temperatura del subsuelo fuera del sur ralentizan el financiamiento de proyectos y pueden retrasar el tiempo hasta la generación de ingresos.

Última actualización de la página el: