TamaÃąo y ąĘēđ°ųģŲūąģĶūąąčēđģĶūąÃģēÔ del Mercado de Comercio ElectrÃģnico de Suecia

VisiÃģn General del Mercado

| PerÃodo de Estudio | 2020 - 2031 |

|---|---|

| PerÃodo de Datos Pronosticados | 2026 - 2031 |

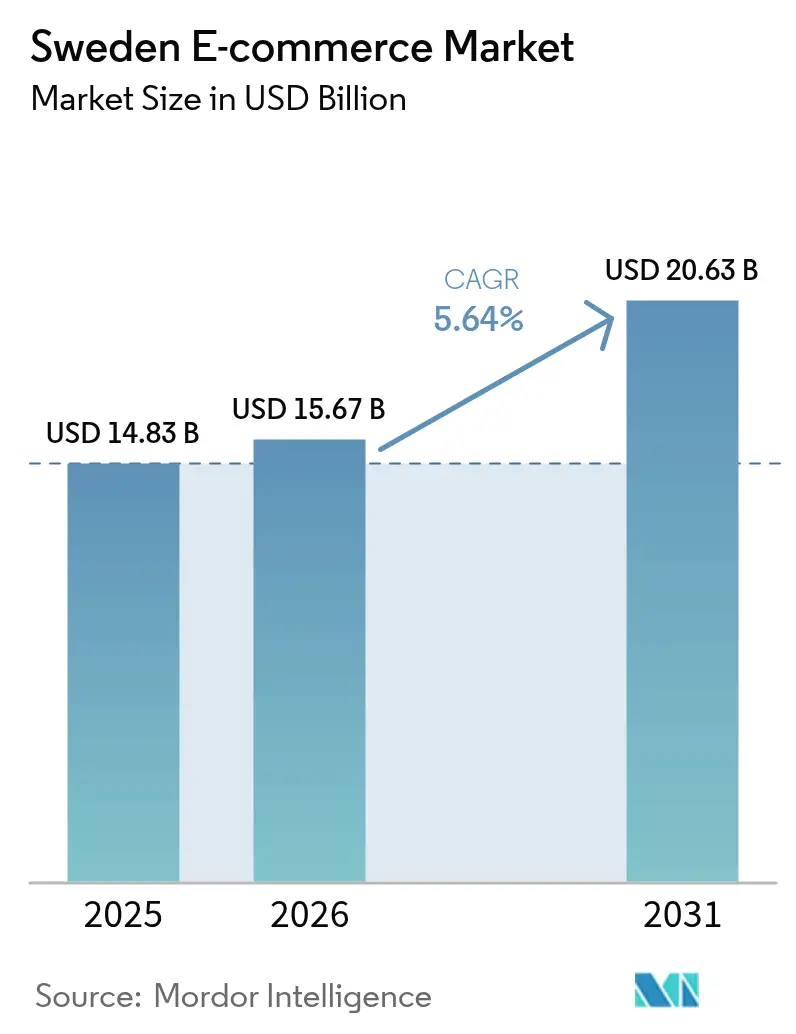

| TamaÃąo del mercado en el aÃąo base (2025) | 14.83 Mil millones de dÃģlares |

| TamaÃąo del Mercado (2026) | 15.67 Mil millones de dÃģlares |

| TamaÃąo del Mercado (2031) | 20.63 Mil millones de dÃģlares |

| Tasa de crecimiento (2026 - 2031) | 5.64% CAGR |

| ConcentraciÃģn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ÂĐ šÚÁÏēŧīōėČ. El uso requiere atribuciÃģn segÚn CC BY 4.0. | |

AnÃĄlisis del Mercado de Comercio ElectrÃģnico de Suecia por šÚÁÏēŧīōėČ

El tamaÃąo del mercado de comercio electrÃģnico de Suecia fue valorado en USD 14.830 millones en 2025 y se estima que crecerÃĄ desde USD 15.670 millones en 2026 hasta alcanzar USD 20.630 millones en 2031, a una CAGR del 5,64% durante el perÃodo de previsiÃģn (2026-2031). Este crecimiento sostenido refleja la conectividad de banda ancha casi universal del paÃs, una sofisticada red logÃstica y una poblaciÃģn que habitualmente prioriza las compras en formato digital. Los dispositivos mÃģviles dominan la navegaciÃģn y el proceso de pago, y los pagos sin tarjeta como Swish establecen ahora el estÃĄndar de referencia para transacciones sin fricciones. La liquidaciÃģn transfronteriza en tiempo real a travÃĐs del sistema TARGET Instant Payment Settlement (TIPS) refuerza la competitividad de las plataformas nacionales en toda la regiÃģn nÃģrdica. El respaldo regulatorio para los prÃĐstamos responsables de Compra Ahora Paga DespuÃĐs (BNPL) estÃĄ ampliando los valores medios de los pedidos, mientras que el despliegue de mercados por parte de los minoristas eleva el valor de vida del cliente y reduce el riesgo de inventario. Al mismo tiempo, el aumento de las sanciones por infracciones del RGPD y la congestiÃģn de la Última milla en zonas urbanas histÃģricas moderan los mÃĄrgenes de beneficio e impulsan la inversiÃģn en innovaciones de entrega sostenible.

Conclusiones Clave del Informe

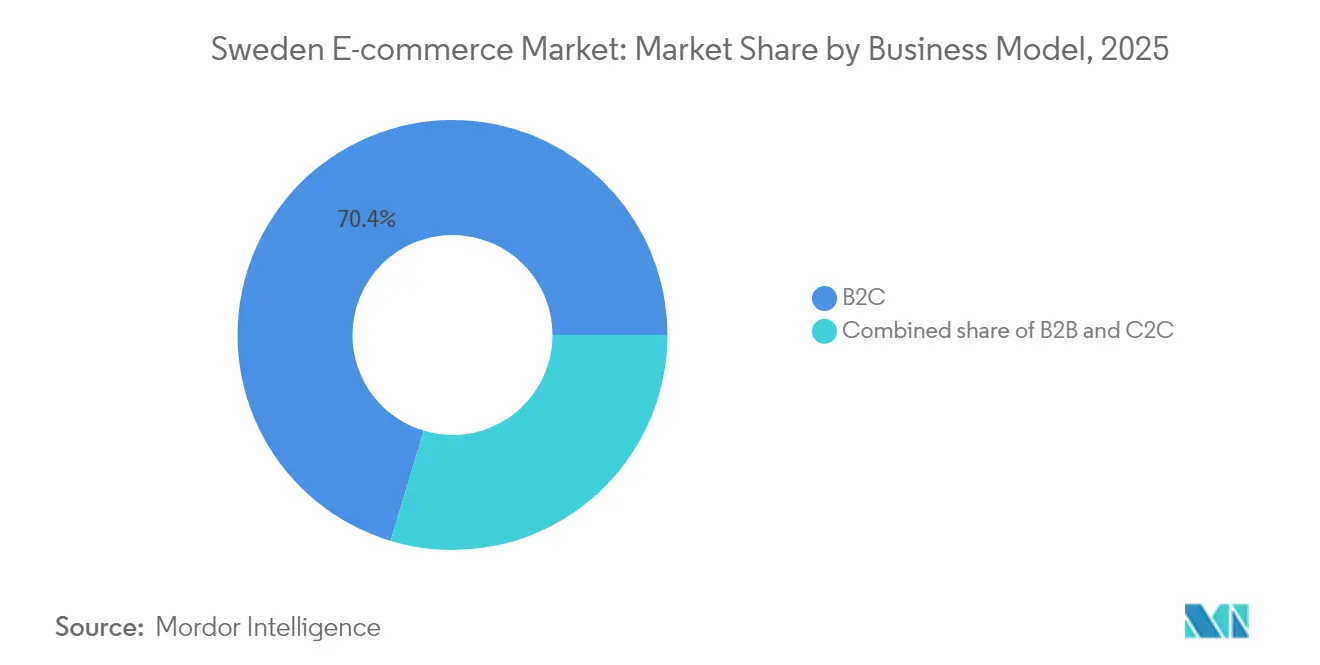

- Por modelo de negocio, B2C representÃģ el 70,35% de la participaciÃģn del mercado de comercio electrÃģnico de Suecia en 2025, mientras que se proyecta que C2C se expanda a una CAGR del 8,89% hasta 2031.

- Por tipo de dispositivo, los telÃĐfonos inteligentes capturaron el 58,40% de la participaciÃģn del mercado de comercio electrÃģnico de Suecia en 2025 y registrarÃĄn la CAGR mÃĄs rÃĄpida del 7,95% hasta 2031.

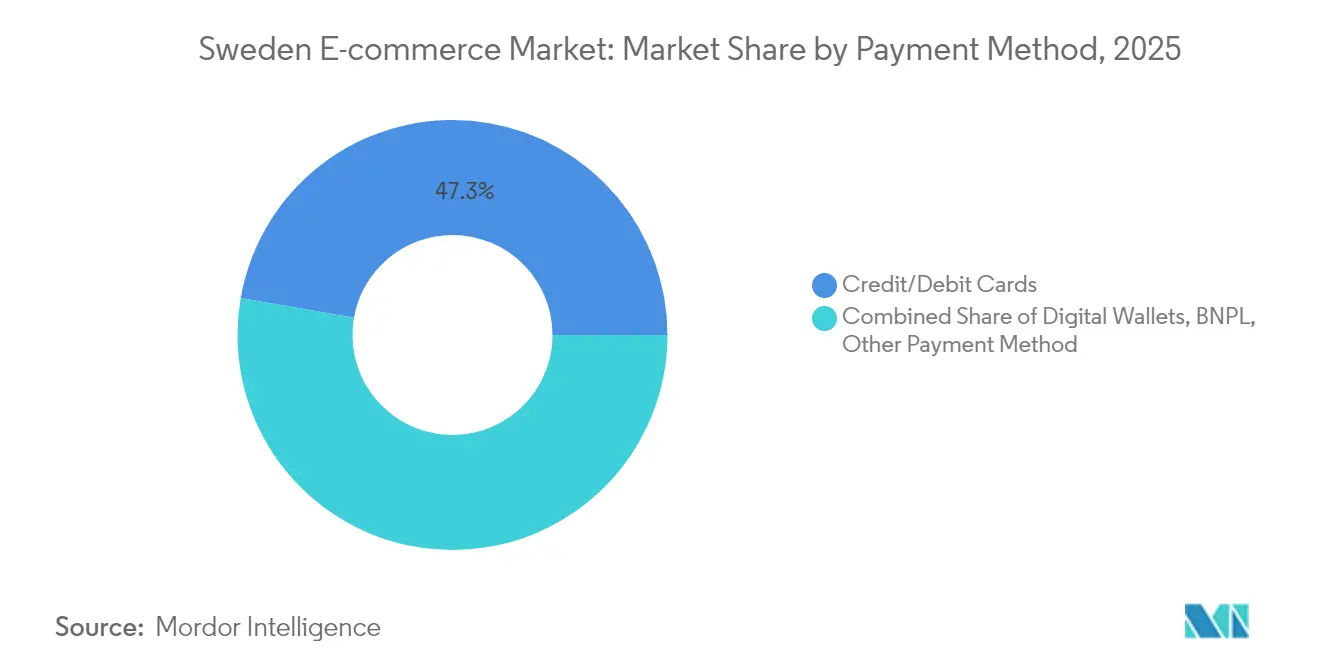

- Por mÃĐtodo de pago, las tarjetas tradicionales mantuvieron una participaciÃģn del 47,25% del tamaÃąo del mercado de comercio electrÃģnico de Suecia en 2025, mientras que BNPL avanza a una CAGR del 6,81%.

- Por categorÃa de producto B2C, la electrÃģnica de consumo liderÃģ con una participaciÃģn de ingresos del 25,65% en 2025; se prevÃĐ que alimentos y bebidas crezca a una CAGR del 8,04% hasta 2031.

Nota: Las cifras de tamaÃąo del mercado y previsiÃģn de este informe se generan utilizando el marco de estimaciÃģn propietario de šÚÁÏēŧīōėČ, actualizado con los Últimos datos e informaciÃģn disponibles a partir de 2026.

Tendencias e InformaciÃģn del Mercado de Comercio ElectrÃģnico de Suecia

AnÃĄlisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la PrevisiÃģn de CAGR | Relevancia GeogrÃĄfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Pagos MÃģviles sin Tarjeta (Swish) que Superan las Transacciones con Tarjeta en las Zonas Urbanas de Suecia | +1.2% | Centros urbanos de Estocolmo, Gotemburgo y MalmÃķ | Corto plazo (âĪ 2 aÃąos) |

| Redes de LogÃstica como Servicio que Permiten la Entrega en la Misma Tarde en el Gran Estocolmo y Gotemburgo | +0.8% | Ãrea metropolitana de Estocolmo, regiÃģn de Gotemburgo | Mediano plazo (2-4 aÃąos) |

| RegulaciÃģn de BNPL que Impulsa el Cambio del Consumidor hacia Pagos Basados en Factura | +0.6% | Nacional, con mayor adopciÃģn en zonas urbanas | Mediano plazo (2-4 aÃąos) |

| Despliegue Acelerado de Mercados por parte de H&M, IKEA y Otros Minoristas Insignia que Elevan el TamaÃąo Medio de la Cesta de Compra | +0.9% | Nacional, con efecto expansivo hacia la regiÃģn nÃģrdica | Largo plazo (âĨ 4 aÃąos) |

| Mandato del Pasaporte Digital de Producto de la UE que Acelera la AdopciÃģn de Plataformas de Recomercio | +0.4% | A nivel de la UE, con implementaciÃģn temprana en Suecia | Largo plazo (âĨ 4 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Pagos MÃģviles sin Tarjeta (Swish) que Superan las Transacciones con Tarjeta en las Zonas Urbanas de Suecia

Swish cuenta con 7 millones de usuarios, es decir, cerca del 70% de los residentes, y ahora procesa mÃĄs pagos de comercio electrÃģnico urbano que las tarjetas.[1]Swish AB, "EstadÃsticas Anuales de Transacciones 2024," swish.nu Los comerciantes que integran Swish reportan incrementos en la conversiÃģn del 15-20% porque los compradores evitan la introducciÃģn manual de datos de tarjeta. Las comisiones por transacciÃģn son aproximadamente un 60% mÃĄs bajas que las de las redes de tarjetas, lo que permite estrategias de precios competitivos que resuenan entre los compradores sensibles al precio. Desde febrero de 2024, el acceso de Suecia a la red TIPS de la eurozona ofrece liquidaciÃģn transfronteriza instantÃĄnea en SEK, lo que reduce la fricciÃģn cambiaria para los compradores nÃģrdicos y eleva aÚn mÃĄs la adopciÃģn por parte de los comerciantes.[2]Finextra, "Suecia vincula la corona al sistema de liquidaciones TIPS," finextra.com Las pymes locales que anteriormente rechazaban las comisiones de las tarjetas ahora pueden participar en lÃnea con una sobrecarga mÃnima, impulsando ventas digitales incrementales.

Redes de LogÃstica como Servicio que Permiten la Entrega en la Misma Tarde

Los centros de bicicletas de carga de Velove en Estocolmo y Gotemburgo cumplen mÃĄs de 1 millÃģn de pedidos con un rendimiento puntual del 95%, eliminando aproximadamente 40 furgonetas diÃĐsel de las calles de la ciudad cada dÃa.[3]Velove, "Resumen del AÃąo 2024," velove.com El modelo reduce las emisiones de COâ y evita multas de aparcamiento en zonas histÃģricas restringidas, ofreciendo a los comerciantes un doble dividendo de costes y sostenibilidad. Instabee, formada a travÃĐs de la fusiÃģn de Budbee e Instabox, abarca 40 millones de consumidores nÃģrdicos y ofrece entrega vespertina en artÃculos pedidos antes de las 15:00 h, estableciendo nuevos estÃĄndares de velocidad. La entrega en la misma tarde actÚa ahora como diferenciador estratÃĐgico en moda y electrÃģnica, elevando las expectativas de los clientes en todas las categorÃas.

RegulaciÃģn de BNPL que Impulsa el Cambio del Consumidor hacia Pagos Basados en Factura

La Autoridad de SupervisiÃģn Financiera de Suecia impone estrictas normas de divulgaciÃģn que limitan las comisiones por mora y exigen comprobaciones de solvencia. Klarna reportÃģ un ejercicio 2024 rentable tras absorber USD 50 millones en multas y rediseÃąar su motor de calificaciÃģn crediticia. Los consumidores conservan opciones de pago a plazos flexibles para cestas de mayor valor, mientras que las tasas de impago se mantienen por debajo de las de muchos paÃses de la UE. La recuperaciÃģn de las facturas digitales encaja con la histÃģrica comodidad de Suecia con los pagos pospago, manteniendo altas las tasas de aprobaciÃģn. Los minoristas reportan incrementos en el valor de los pedidos en las categorÃas de muebles y electrÃģnica a medida que los lÃmites de crÃĐdito ponderados por riesgo se amplÃan de forma responsable.

Despliegue Acelerado de Mercados por parte de H&M, IKEA y Otros Minoristas Insignia

H&M generÃģ USD 7.000 millones en lÃnea, es decir, el 30% de los ingresos totales, y ahora aloja marcas de terceros para ampliar el surtido sin riesgo de inventario. El tamaÃąo medio de la cesta y la frecuencia de compra aumentaron una vez que los accesorios complementarios aparecieron junto a las lÃneas de ropa principal. IKEA ha destinado USD 2.200 millones a mejoras omnicanal, incluidos 900 puntos de recogida y programas de economÃa circular que se alinean con las preferencias nacionales de sostenibilidad. La funcionalidad de mercado aprovecha la confianza existente en los minoristas de referencia, acelera la incorporaciÃģn de marcas de nicho y aumenta la visibilidad del mercado de comercio electrÃģnico de Suecia para los compradores transfronterizos.

AnÃĄlisis del Impacto de las Restricciones*

| ļéąðēõģŲ°ųūąģĶģĶūąÃģēÔ | (~) % de Impacto en la PrevisiÃģn de CAGR | Relevancia GeogrÃĄfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la CongestiÃģn en los Puntos de Recogida en Centros Urbanos que Eleva los Costes de la Ãltima Milla | -0.7% | Centros urbanos de Estocolmo y Gotemburgo | Corto plazo (âĪ 2 aÃąos) |

| Multas mÃĄs Estrictas del RGPD que Limitan los Datos de Terceros para los Motores de PersonalizaciÃģn | -0.5% | Nacional, con implicaciones a nivel de la UE | Mediano plazo (2-4 aÃąos) |

| Cuellos de Botella en la ConcesiÃģn de Licencias para Taquillas de PaqueterÃa en Zonas Urbanas HistÃģricas | -0.4% | Nacional | Corto plazo (âĪ 2 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Aumento de la CongestiÃģn en los Puntos de Recogida en Centros Urbanos que Eleva los Costes de la Ãltima Milla

PostNord planea ampliar de 3.800 a 4.500 taquillas, pero la normativa de zonificaciÃģn histÃģrica ralentiza las aprobaciones, especialmente en el Gamla Stan de Estocolmo, donde el acceso de vehÃculos se ha reducido un 50%. Los mensajeros se redirigen a microcentros satÃĐlite y bicicletas de carga, pero la economÃa unitaria empeora a medida que disminuye la densidad media de entrega de paquetes. Los operadores reportan una inflaciÃģn de costes del 15-20% en la Última milla, lo que lleva a algunos comerciantes a aumentar las tarifas de entrega o a imponer umbrales mÃnimos de cesta. La satisfacciÃģn del cliente corre el riesgo de erosionarse si las tarifas suben mÃĄs rÃĄpido que las mejoras percibidas en el servicio.

Multas mÃĄs Estrictas del RGPD que Limitan los Datos de Terceros para los Motores de PersonalizaciÃģn

La Autoridad Sueca de ProtecciÃģn de la Privacidad multÃģ a Klarna con USD 733.000 por divulgaciones de datos insuficientes y aÃąadiÃģ una sanciÃģn de USD 50 millones mÃĄs adelante en 2024. Los minoristas ahora priorizan los datos de comportamiento propios, pero los vendedores mÃĄs pequeÃąos carecen del trÃĄfico en sitio para lograr una escala significativa. La precisiÃģn de las recomendaciones algorÃtmicas se resiente cuando se reducen las fuentes de datos externas, lo que empuja el gasto en marketing hacia una publicidad contextual mÃĄs amplia. Las plataformas mÃĄs grandes con sÃģlidos programas de fidelizaciÃģn amplÃan su ventaja competitiva bajo este rÃĐgimen de cumplimiento normativo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnÃĄlisis de Segmentos

Por Modelo de Negocio: La InnovaciÃģn en Plataformas Refuerza el Liderazgo del B2C

Los canales B2C generaron el 70,35% de los ingresos del mercado de comercio electrÃģnico de Suecia en 2025, respaldados por gigantes omnicanal consolidados y especialistas nativos digitales. El segmento se beneficia de la confianza nacional en las redes de pago reguladas y de sÃģlidos marcos de protecciÃģn al consumidor que fomentan las compras recurrentes. Las extensiones de mercado de H&M e IKEA ilustran cÃģmo los operadores establecidos amplÃan el surtido al tiempo que diluyen el riesgo de inventario. Estos despliegues elevan los valores medios de los pedidos, amplÃan la duraciÃģn de las sesiones y mejoran la eficacia de la venta cruzada en moda, artÃculos para el hogar y bienes de estilo de vida. La actividad C2C, que se expande a una CAGR del 8,89%, capitaliza la creciente demanda de consumo sostenible y procedencia transparente. Las plataformas integran Swish para la liquidaciÃģn instantÃĄnea y aprovechan la verificaciÃģn de identidad nacional, fomentando intercambios seguros entre particulares que a su vez refuerzan la liquidez general del mercado de comercio electrÃģnico de Suecia.

El canal B2B sigue siendo mÃĄs pequeÃąo, pero experimenta una rÃĄpida digitalizaciÃģn a medida que los responsables de compras priorizan la eficiencia. Las empresas migran de los pedidos por fax a los mercados en la nube que agilizan los flujos de aprobaciÃģn y automatizan la conciliaciÃģn de facturas. La facturaciÃģn electrÃģnica estandarizada y la compatibilidad con los sistemas de planificaciÃģn de recursos empresariales reducen las tasas de error y aceleran los ciclos de pago. Con el tiempo, esta modernizaciÃģn disminuye la fragmentaciÃģn de canales e incrementa progresivamente el tamaÃąo del mercado de comercio electrÃģnico de Suecia a travÃĐs de las cuentas corporativas.

Nota: Las participaciones de segmento de todos los segmentos individuales estÃĄn disponibles previa adquisiciÃģn del informe

Por Tipo de Dispositivo: Las Experiencias MÃģviles Primero Establecen el EstÃĄndar

Los telÃĐfonos inteligentes capturaron el 58,40% de la participaciÃģn del mercado de comercio electrÃģnico de Suecia en 2025 y registrarÃĄn la CAGR mÃĄs rÃĄpida del 7,95% hasta 2031. La cobertura superior de 5G y la adopciÃģn de pantallas grandes favorecen una navegaciÃģn cÃģmoda, mientras que la autenticaciÃģn biomÃĐtrica reduce la fricciÃģn en el proceso de pago. Las aplicaciones web progresivas y los miniprogramas comprimen los tiempos de carga de pÃĄgina y reducen el consumo de datos, una ventaja para los viajeros que compran durante el trayecto. Los minoristas despliegan funciones de prueba de realidad aumentada y consultas de existencias en tiempo real que profundizan el compromiso y aumentan las probabilidades de conversiÃģn. El escritorio mantiene su relevancia para los productos configurables y los compradores empresariales que exigen filtros avanzados y exportaciÃģn de datos. El trÃĄfico desde tabletas experimenta un crecimiento moderado a medida que los hogares utilizan pantallas compartidas para decisiones de compra en grupo, especialmente en muebles y viajes.

Las interfaces emergentes, como los altavoces inteligentes y los paneles de control de automÃģviles conectados, abren nuevos puntos de contacto. Los pedidos por voz de artÃculos de alimentaciÃģn bÃĄsicos se integran en motores de reabastecimiento predictivo que aprenden los patrones de consumo. Los primeros en adoptar esta tecnologÃa incorporan capacidades de comercio por voz para asegurar la preferencia del cliente antes de que los competidores inunden el espacio, ampliando aÚn mÃĄs la penetraciÃģn del mercado de comercio electrÃģnico de Suecia en las rutinas diarias.

Por MÃĐtodo de Pago: La Diversidad de Transacciones Impulsa las Ganancias en ConversiÃģn

Las tarjetas siguen representando el 47,25% del tamaÃąo del mercado de comercio electrÃģnico de Suecia en 2025, respaldadas por marcos de intercambio maduros y una amplia familiaridad del consumidor. Sin embargo, Swish y otras billeteras digitales atraen a las cohortes mÃĄs jÃģvenes con autenticaciÃģn de un solo toque, acelerando el proceso de pago al eliminar la introducciÃģn de credenciales. BNPL avanza a una CAGR del 6,81% a medida que la claridad regulatoria protege la capacidad de reembolso del prestatario al tiempo que preserva la flexibilidad para artÃculos de alto valor. Las integraciones con sistemas de identificaciÃģn digital reducen la fricciÃģn en la incorporaciÃģn, permitiendo lÃneas de crÃĐdito casi instantÃĄneas que replican la simplicidad de las tarjetas. Las transferencias bancarias directas a travÃĐs del sistema TIPS reducen las comisiones de procesamiento y proporcionan una liquidaciÃģn garantizada, mejorando el flujo de caja del comerciante en comparaciÃģn con las redes de tarjetas tradicionales.

Las criptomonedas siguen siendo un nicho, pero ganan terreno en comunidades especÃficas con conocimientos tecnolÃģgicos que valoran la descentralizaciÃģn. Los comerciantes que aceptan criptomonedas suelen convertir los ingresos inmediatamente a moneda fiduciaria, cubriendo la volatilidad mientras atraen nuevos segmentos de clientes. La abundancia de opciones de pago reduce el abandono del carrito y eleva las tasas de conversiÃģn generales del mercado de comercio electrÃģnico de Suecia.

Nota: Las participaciones de segmento de todos los segmentos individuales estÃĄn disponibles previa adquisiciÃģn del informe

Por CategorÃa de Producto B2C: La Madurez de la ElectrÃģnica se Encuentra con la Velocidad de los Alimentos

La electrÃģnica de consumo mantuvo la participaciÃģn de ingresos lÃder del 25,65% en 2025, lo que refleja la cultura de adopciÃģn temprana de Suecia y los frecuentes ciclos de actualizaciÃģn de hardware. La agrupaciÃģn de garantÃas extendidas y software de suscripciÃģn eleva el valor de vida de cada venta de dispositivo. El intenso comportamiento de comparaciÃģn de precios mantiene los mÃĄrgenes ajustados, por lo que los minoristas se diferencian a travÃĐs de un cumplimiento rÃĄpido y un soporte premium. Los alimentos y bebidas exhiben la CAGR mÃĄs rÃĄpida del 8,04% a medida que las opciones de cumplimiento en el mismo dÃa y de Última milla con control de temperatura disipan las preocupaciones previas sobre la frescura. La asociaciÃģn de MatHem con Clas Ohlson seÃąala una convergencia del ecosistema que combina la alimentaciÃģn con promociones cruzadas de mejoras del hogar.

Las categorÃas de ropa y belleza adoptan funciones de prueba virtual y amplias ventanas de devoluciÃģn que replican de cerca la evaluaciÃģn en tienda. El impulso de la moda circular propulsa los mercados de reventa, ofreciendo a las marcas una participaciÃģn en la monetizaciÃģn de segunda vida. Las cajas de suscripciÃģn proliferan en belleza y alimentos especializados, asegurando ingresos predecibles y bucles de retroalimentaciÃģn ricos en datos que alimentan el ajuste continuo del surtido dentro del mercado de comercio electrÃģnico de Suecia.

AnÃĄlisis GeogrÃĄfico

El Gran Estocolmo y Gotemburgo juntos representan aproximadamente el 60% de los pedidos en lÃnea nacionales, en funciÃģn de la densidad de poblaciÃģn, los altos ingresos disponibles y las densas redes de taquillas de paqueterÃa. Estocolmo se beneficia de mÚltiples centros de consolidaciÃģn urbana que acortan los kilÃģmetros de trayecto y permiten la penetraciÃģn de bicicletas de carga en las estrechas calles medievales, reduciendo las emisiones en un 73% cuando se combinan con microterminales. Gotemburgo aprovecha la infraestructura portuaria para apoyar los flujos de importaciÃģn al consumidor que comprimen los plazos de entrega de bienes internacionales y elevan la facturaciÃģn transfronteriza dentro del mercado de comercio electrÃģnico de Suecia.

MalmÃķ capitaliza la proximidad al Puente de Ãresund, animando a los compradores daneses a aprovechar las variaciones de precios y la favorable dinÃĄmica del tipo de cambio de la corona sueca. Los municipios rurales experimentan una adopciÃģn acelerada a medida que la cobertura 5G cubre las zonas escasamente pobladas. Sin embargo, los recargos de entrega elevados persisten fuera de las principales conurbaciones, lo que supone un desafÃo para los mÃĄrgenes de beneficio en cestas de bajo valor. Algunos comerciantes experimentan con grupos de taquillas comunitarias en centros de aldea para consolidar la densidad de entregas y reducir el coste por paquete.

A nivel internacional, la pertenencia de Suecia al mercado Único de la UE y su participaciÃģn en TIPS facilitan el comercio transfronterizo sin fricciones. Las alianzas logÃsticas nÃģrdicas coordinan las rutas de transporte de larga distancia y comparten infraestructura de microcumplimiento, mitigando el gasto de capital duplicado. Los vendedores suecos se listan cada vez mÃĄs en mercados paneuropeos, ampliando el alcance de los clientes mientras preservan el control del cumplimiento domÃĐstico. Esta orientaciÃģn hacia el exterior amplÃa aÚn mÃĄs el tamaÃąo del mercado de comercio electrÃģnico de Suecia a medida que el inventario local atiende la demanda regional.

Panorama Competitivo

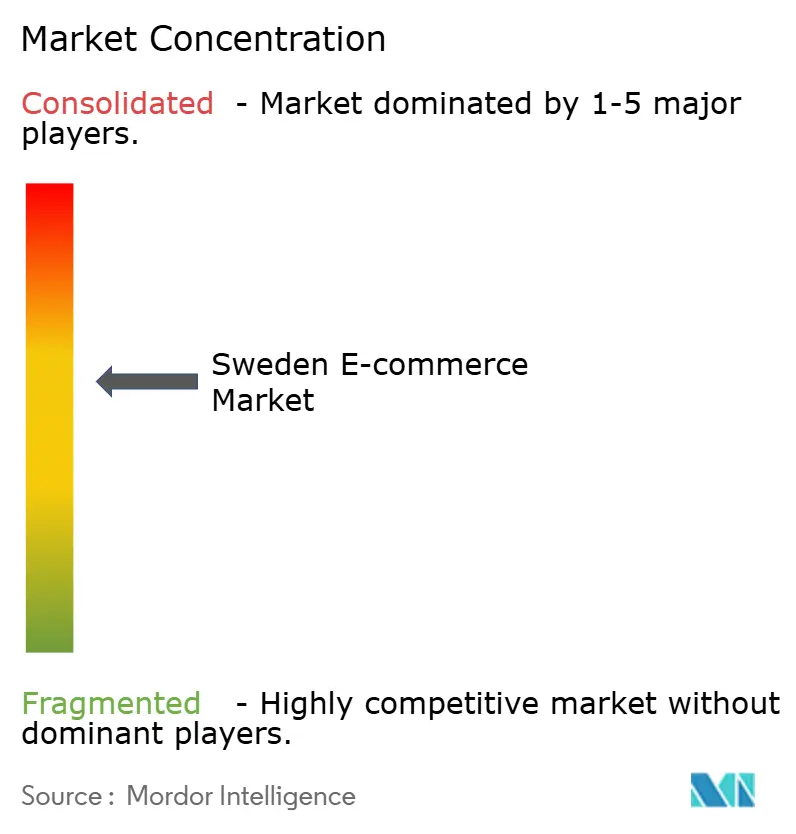

El mercado muestra una concentraciÃģn moderada: las cinco plataformas mÃĄs grandes capturan algo menos del 60% del Valor Bruto de MercancÃas total, dejando espacio para especialistas ÃĄgiles. H&M e IKEA ejemplifican la sinergia omnicanal al dirigir el trÃĄfico en tienda hacia exclusivos digitales, suavizando asà la rotaciÃģn de inventario y profundizando la captura de datos. Amazon Sweden intensifica la transparencia de precios y acelera los estÃĄndares de entrega en dos dÃas, empujando a los actores nacionales a mejorar las capacidades de Última milla. Mientras tanto, campeones regionales como CDON pivotan hacia modelos de mercado de terceros que monetizan el trÃĄfico del sitio sin un riesgo de inventario significativo.

Las fusiones y adquisiciones estratÃĐgicas continÚan redefiniendo las lÃneas competitivas. La adquisiciÃģn de City Gross por parte de Axfood por SEK 1.700 millones (USD 153 millones) amplÃa los surtidos de alimentos frescos y desbloquea sinergias en la cadena de suministro que reducen las tasas de recogida por paquete. La participaciÃģn de USD 26 millones de Clas Ohlson en MatHem incorpora referencias de mejoras del hogar en las furgonetas de entrega de comestibles, creando una comodidad integral para los recados domÃĐsticos. Las asociaciones tecnolÃģgicas tambiÃĐn florecen: la ronda de valoraciÃģn de SEK 3.500 millones (USD 0,37 mil millones) de Voyado asegura fondos para mÃģdulos de fidelizaciÃģn basados en inteligencia artificial que refuerzan las mÃĐtricas de conversiÃģn recurrente para los minoristas de moda y estilo de vida.

Los nuevos actores disruptivos se diferencian en sostenibilidad y curaciÃģn hiperlocal. Las entregas de cero emisiones de Velove atraen a marcas con conciencia ecolÃģgica que buscan alinear la logÃstica con los objetivos de responsabilidad corporativa. Nelly Group mantiene el liderazgo en ropa de nicho a travÃĐs de canales de colaboraciÃģn con influenciadores que acortan los ciclos de tendencias. La intensidad competitiva se define, por tanto, por la agilidad en el cumplimiento, la comercializaciÃģn basada en datos y los marcos de compromiso responsable con el consumidor en todo el mercado de comercio electrÃģnico de Suecia.

LÃderes de la Industria de Comercio ElectrÃģnico de Suecia

Elgiganten

Webhallen Sverige AB

Zalando SE

Apotea AB

NetOnNet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Voyado obtuvo una inversiÃģn mayoritaria de Viking con una valoraciÃģn de SEK 3.500 millones (USD 317 millones), lo que permite el despliegue acelerado de motores de fidelizaciÃģn impulsados por inteligencia artificial que los minoristas utilizan para profundizar el valor de vida del cliente, mientras H&M mantiene una participaciÃģn estratÃĐgica.

- Abril de 2025: Storytel Group superÃģ los 2,5 millones de suscriptores, subrayando la escalabilidad de los modelos de comercio electrÃģnico basados en contenido que realizan ventas cruzadas de audiolibros en paquetes de medios digitales mÃĄs amplios.

- Marzo de 2025: H&M presentÃģ un relanzamiento digital centrado en recorridos del cliente de 360 grados sin interrupciones; la expansiÃģn del mercado sigue siendo central, reforzando la construcciÃģn de cestas de mÚltiples marcas.

- Enero de 2025: Axfood completÃģ la adquisiciÃģn de City Gross por SEK 1.700 millones (USD 153 millones), consolidando la participaciÃģn en el mercado de alimentaciÃģn y agilizando el cumplimiento del comercio electrÃģnico.

Marco de la metodologÃa de investigaciÃģn y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de comercio electrÃģnico sueco como las compras en lÃnea, nacionales o transfronterizas, de bienes fÃsicos realizadas por residentes suecos a travÃĐs de sitios web o aplicaciones.

ExclusiÃģn del alcance: El contenido puramente digital, los juegos de azar y los sistemas de adquisiciÃģn B2B quedan fuera de los totales reportados.

DescripciÃģn General de la SegmentaciÃģn

- Por Modelo de Negocio

- B2C

- B2B

- C2C

- Por Tipo de Dispositivo

- °ÕąðąôÃĐīÚīĮēÔīĮ Inteligente / MÃģvil

- Escritorio y PortÃĄtil

- Otros Tipos de Dispositivos

- Por MÃĐtodo de Pago

- Tarjetas de CrÃĐdito / DÃĐbito

- Billeteras Digitales

- BNPL

- Otro MÃĐtodo de Pago

- Por CategorÃa de Producto B2C

- Belleza y Cuidado Personal

- ElectrÃģnica de Consumo

- Moda y Ropa

- Alimentos y Bebidas

- Muebles y Hogar

- Juguetes, Bricolaje y Medios

- Otras CategorÃas de Productos

MetodologÃa de InvestigaciÃģn Detallada y ValidaciÃģn de Datos

InvestigaciÃģn Primaria

Nuestros analistas entrevistaron a responsables de mercados, empresas de pagos, transportistas y gestores de marcas de consumo en las principales ciudades suecas. Los datos sobre el tamaÃąo de las cestas, la adopciÃģn de BNPL y los costes de logÃstica inversa ajustaron los supuestos del modelo.

InvestigaciÃģn Documental

Extrajimos cifras de referencia de Statistics Sweden, la Autoridad de Correos y Telecomunicaciones, y el Riksbank, que describen el alcance de internet y los flujos de tarjetas. Los valores de pago de Svensk Digital Handel y Ecommerce Europe, junto con los registros de comerciantes consultados en Dow Jones Factiva y D&B Hoovers, refinan los precios medios y las tasas de devoluciÃģn. Las fuentes mencionadas son ilustrativas; muchas otras referencias abiertas y de pago respaldaron la validaciÃģn.

Dimensionamiento del Mercado y PrevisiÃģn

Comenzamos con una construcciÃģn descendente a partir de los totales de tarjetas y Swish, y luego los equilibramos con los recuentos de paquetes de PostNord. Las comprobaciones ascendentes especÃficas, los resÚmenes de ingresos de tiendas y el precio de venta promedio de muestra à volumen para electrÃģnica, moda y alimentaciÃģn anclan el modelo. El uso de telÃĐfonos inteligentes, los paquetes per cÃĄpita, la combinaciÃģn de pagos, los umbrales del IVA y el incremento por temporada festiva alimentan una regresiÃģn multivariante, mientras que el anÃĄlisis de escenarios incorpora cambios regulatorios. Aquà es donde šÚÁÏēŧīōėČ se diferencia, y los resultados se verifican de forma cruzada antes de su publicaciÃģn.

Ciclo de ValidaciÃģn de Datos y ActualizaciÃģn

Los resultados superan dos revisiones de analistas y controles de varianza frente al gasto de los hogares. Los informes se actualizan anualmente, y las actualizaciones intermedias se activan cuando las lÃneas de transacciÃģn se mueven un cinco por ciento o se producen perturbaciones de polÃtica.

Por QuÃĐ la LÃnea de Base del Comercio ElectrÃģnico de Suecia de Mordor Merece Confianza

Las estimaciones publicadas varÃan porque algunas incluyen servicios, dejan las devoluciones en bruto o congelan los tipos de cambio.

Referencia de valores del aÃąo en curso

ComparaciÃģn de referencia

| TamaÃąo del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 14.830 millones (2025) | ||

| USD 15.110 millones (2024) | Consultora Regional A | Combina cifras B2B y brutas |

| USD 22.200 millones (2021) | Portal Gubernamental B | Incluye viajes y servicios, tipo de cambio desactualizado |

Estos contrastes muestran cÃģmo nuestro alcance preciso, los tipos de cambio en tiempo real y la doble validaciÃģn ofrecen a los usuarios una lÃnea de base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

ÂŋCuÃĄl es el tamaÃąo actual del mercado de comercio electrÃģnico de Suecia?

El mercado de comercio electrÃģnico de Suecia tiene un valor de USD 15.670 millones en 2026 y estÃĄ en camino de alcanzar USD 20.630 millones en 2031.

ÂŋQuÃĐ segmento tiene la mayor participaciÃģn en el mercado de comercio electrÃģnico de Suecia?

Las ventas B2C dominan con el 70,35% de los ingresos del mercado en 2025, lo que refleja la sÃģlida confianza del consumidor en las plataformas de venta directa al consumidor.

ÂŋQuÃĐ tan rÃĄpido estÃĄ creciendo el comercio mÃģvil en Suecia?

Los telÃĐfonos inteligentes representan el 58,40% de las transacciones y estÃĄn en camino de crecer a una CAGR del 7,95% hasta 2031 a medida que la cobertura 5G y el pago biomÃĐtrico se vuelven omnipresentes.

ÂŋPor quÃĐ los servicios BNPL son populares en Suecia?

BNPL combina cuotas flexibles con una estricta supervisiÃģn regulatoria que mantiene bajas las tasas de impago, lo que ayuda a que esta opciÃģn de pago se expanda a una CAGR del 6,81% en las categorÃas de alto valor.

ÂŋCÃģmo estÃĄn abordando los proveedores logÃsticos la congestiÃģn de la Última milla?

Los operadores despliegan microcentros de bicicletas de carga y amplÃan las redes de taquillas, reduciendo las emisiones y evitando las restricciones de vehÃculos en los centros histÃģricos de las ciudades.

ÂŋQuÃĐ impacto tendrÃĄ el Pasaporte Digital de Producto de la UE en el comercio electrÃģnico sueco?

Los pasaportes de producto obligatorios impulsarÃĄn la confianza en la reventa y la transparencia de datos, acelerando el crecimiento de las plataformas de recomercio antes de la fecha lÃmite de aplicaciÃģn de 2027.

Ãltima actualizaciÃģn de la pÃĄgina el: