Tamaño y Cuota del Mercado de Hojas Quirúrgicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 234.75 Millones de dólares |

| Tamaño del Mercado (2031) | 301.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hojas Quirúrgicas por ���ϲ�����

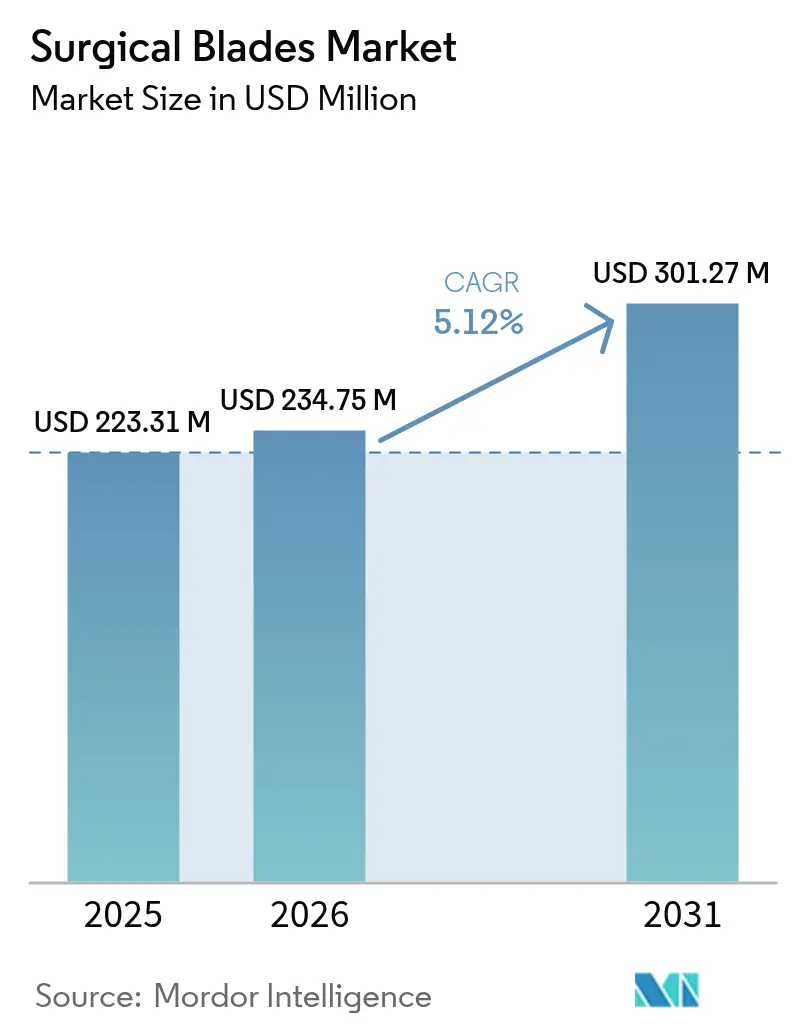

El tamaño del Mercado de Hojas Quirúrgicas fue valorado en USD 223,31 millones en 2025 y se estima que crecerá desde USD 234,75 millones en 2026 hasta alcanzar USD 301,27 millones en 2031, a una CAGR del 5,12% durante el período de previsión (2026-2031).

La adopción de procedimientos mínimamente invasivos, el creciente volumen de cirugías ambulatorias y la innovación sostenida en materiales de hojas han mantenido la demanda estable, incluso cuando los hospitales ajustan los presupuestos de adquisición. Los requisitos de corte de mayor precisión en cirugías robóticas y guiadas por imagen favorecen los productos cerámicos y con recubrimiento de diamante de gama alta, mientras que las normativas de control de infecciones continúan orientando a los médicos hacia formatos estériles de un solo uso. El crecimiento de los centros de cirugía ambulatoria se está traduciendo en contratos predecibles de alto volumen para hojas desechables, y los modelos de atención basada en el valor están recompensando a los proveedores que pueden demostrar mejoras mensurables en los resultados clínicos mediante diseños avanzados de hojas.

Conclusiones Clave del Informe

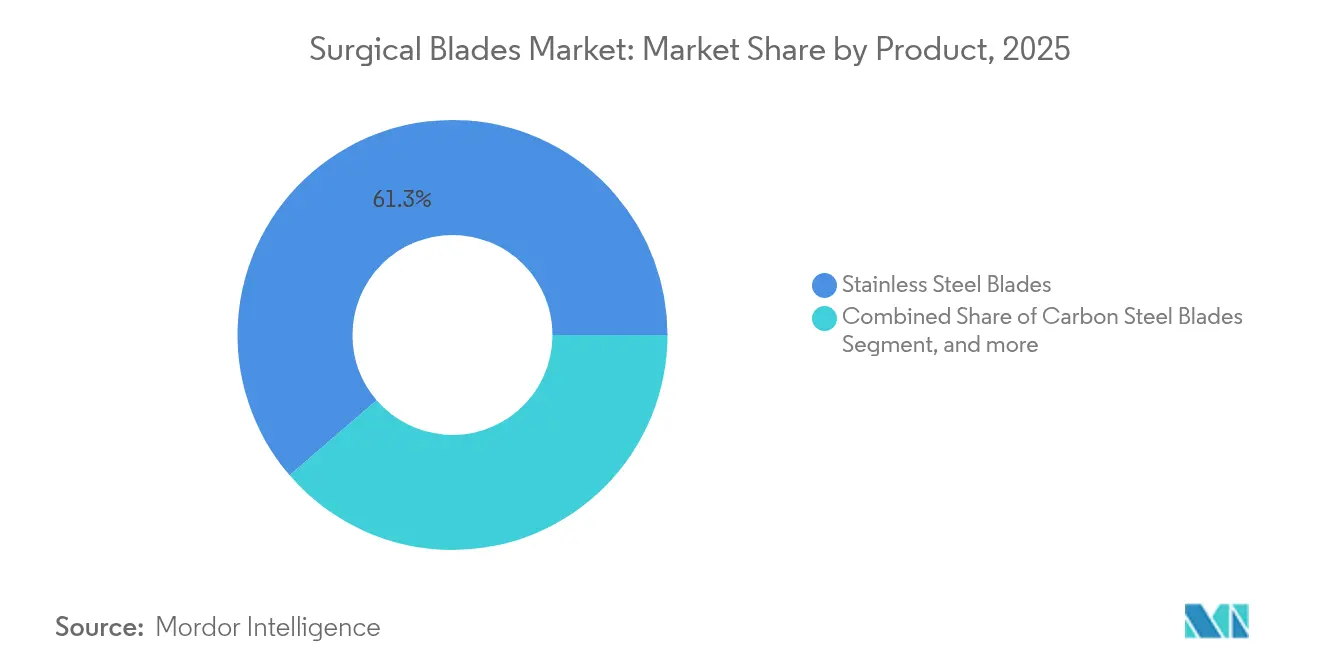

- Por categoría de producto, el acero inoxidable lideró con una cuota de ingresos del 61,32% en 2025, mientras que se proyecta que las hojas cerámicas y con recubrimiento de diamante registren la CAGR más rápida del 5,72% hasta 2031.

- Por tipo, las hojas estériles acapararon el 71,96% de la cuota del mercado de hojas quirúrgicas en 2025; se prevé que las hojas no estériles se expandan a una CAGR del 7,35%.

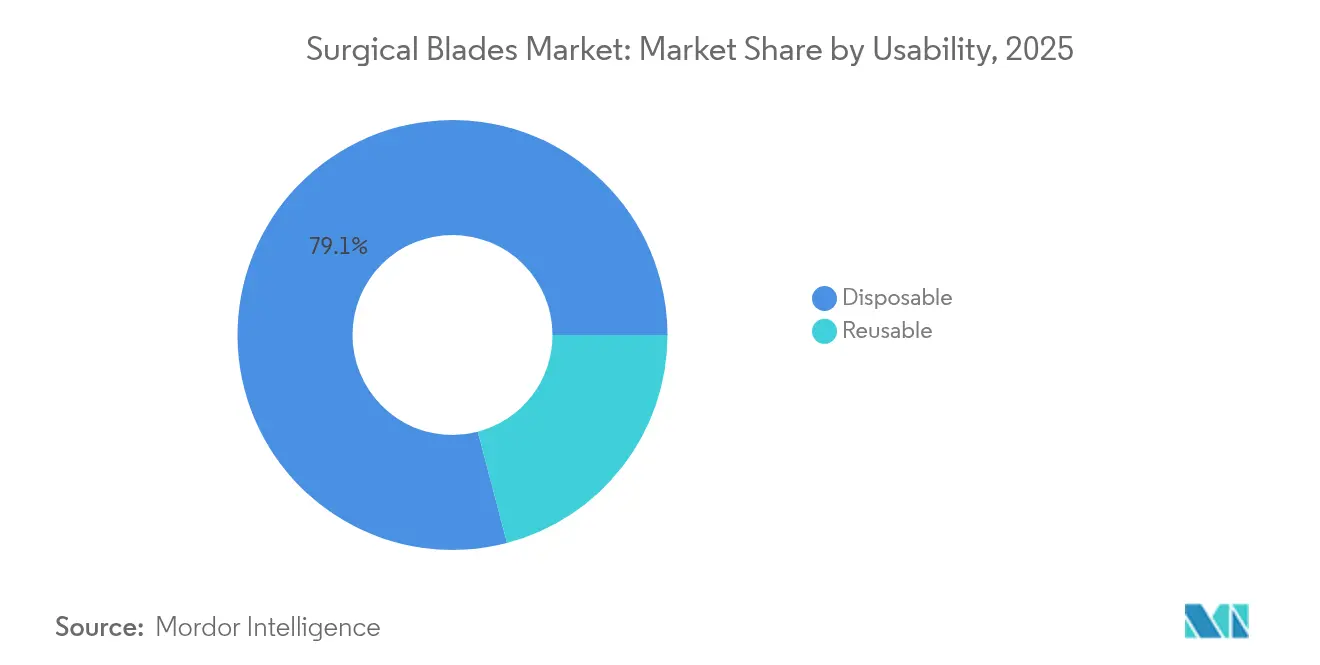

- Por usabilidad, los formatos desechables captaron el 79,08% del tamaño del mercado de hojas quirúrgicas en 2025, mientras que las hojas reutilizables crecerán a una CAGR del 8,18% hasta 2031.

- Por especialidad quirúrgica, la cirugía ortopédica acaparó el 27,55% de la cuota del mercado de hojas quirúrgicas en 2025; la cirugía cardiovascular está previsto que crezca a una CAGR del 5,56%.

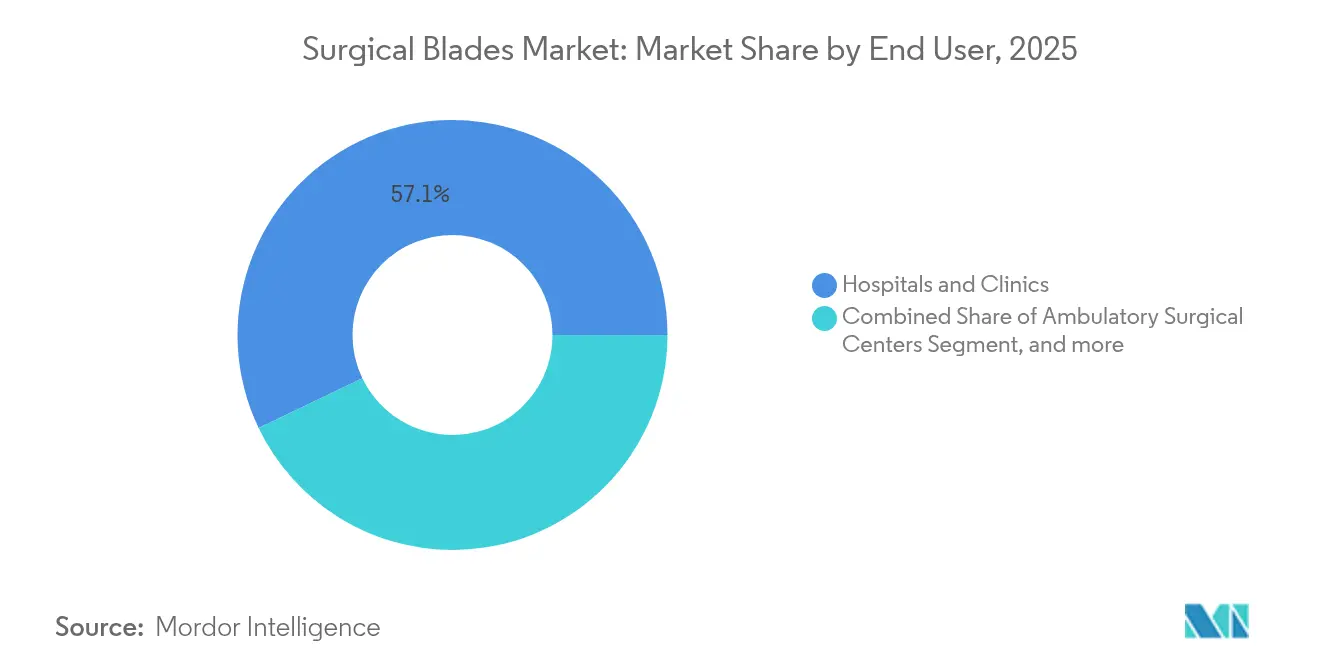

- Por usuario final, los hospitales y clínicas representaron el 57,12% de la cuota en 2025, aunque los centros de cirugía ambulatoria muestran la perspectiva de CAGR más sólida del 6,52%.

- Por geografía, América del Norte retuvo el 36,74% de la cuota regional en 2025; ��������-�ʲ���í�ھ����� exhibe la CAGR más alta del 7,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hojas Quirúrgicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente número de cirugías complejas y mínimamente invasivas | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápida expansión de centros de cirugía ambulatoria y de día | +0.9% | América del Norte y ��������-�ʲ���í�ھ����� como núcleo, expansión hacia Europa | Corto plazo (≤ 2 años) |

| Normativas de control de infecciones más estrictas que favorecen las hojas de un solo uso | +0.8% | Global | Corto plazo (≤ 2 años) |

| Transición hacia la atención basada en el valor que impulsa la adopción del seguimiento de instrumentos | +0.6% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Microhojas fabricadas mediante manufactura aditiva (impresión 3D) para cirugía robótica | +0.4% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Aprovisionamiento vinculado a ESG de hojas de «acero verde» por parte de los hospitales | +0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Número de Cirugías Complejas y Mínimamente Invasivas

La demanda de hojas ultrafinas con pulido nanométrico ha aumentado a medida que los cirujanos buscan limitar la lesión térmica y reducir las cicatrices postoperatorias hasta en un 40% en comparación con los instrumentos de acero convencionales.[1]Nan Zhang, «Desarrollo de Aleaciones TaMoNbTiZr para Aplicaciones Quirúrgicas», MDPI, mdpi.com Los sistemas asistidos por robot dependen ahora de hojas de microperfil que pueden navegar por espacios anatómicos confinados sin causar daño colateral a los tejidos. El crecimiento de los procedimientos endoscópicos de columna vertebral, bariátricos y ginecológicos de puerto único ha ampliado, por tanto, la base direccionable para materiales premium como las cerámicas y los recubrimientos de diamante. Los hospitales también prefieren las opciones de un solo uso para estas delicadas intervenciones, a fin de garantizar la esterilidad y la integridad constante del filo. A medida que las plataformas de imagen mejoran su resolución, se espera que el mercado de hojas quirúrgicas continúe migrando hacia geometrías de rectificado de precisión más pequeñas que complementen los flujos de trabajo mínimamente invasivos.

Rápida Expansión de los Centros de Cirugía Ambulatoria y de Día

Los centros ambulatorios priorizan la rotación rápida, el personal reducido y las cadenas de suministro simplificadas. Los sistemas de hojas desechables se alinean con estos objetivos porque eliminan los retrasos en el reprocesamiento y reducen el gasto de capital en equipos de esterilización. En los Estados Unidos y varios países de ��������-�ʲ���í�ھ�����, los esquemas de reembolso favorables y la flexibilización de las normas de certificado de necesidad han acelerado la construcción de nuevas instalaciones, cada una de las cuales adquiere paquetes estándar de hojas de un solo uso para volúmenes de casos predecibles. Los fabricantes se benefician de acuerdos de compra a más largo plazo que agilizan la planificación de la producción y la gestión de inventarios. La diferenciación competitiva se centra ahora en la eficiencia del embalaje, la retención de la nitidez hasta el punto de uso y la integración con plataformas de inventario digital para monitorizar el stock abierto pero no utilizado.

Normativas de Control de Infecciones Más Estrictas que Favorecen las Hojas de Un Solo Uso

Las directrices actualizadas de los Centros para el Control y la Prevención de Enfermedades clasifican las hojas quirúrgicas como residuos médicos regulados tras un único contacto con el paciente.[2]Centros para el Control y la Prevención de Enfermedades, «Guía para la Desinfección y Esterilización en Instalaciones Sanitarias», CDC, cdc.gov Los hospitales han endurecido en consecuencia las trazabilidades de auditoría y exigen pruebas documentadas de esterilidad para todos los instrumentos de corte. Las hojas pre-esterilizadas ofrecen números de lote trazables y vidas útiles validadas, facilitando el cumplimiento normativo y reduciendo la carga administrativa asociada a los protocolos de reprocesamiento de múltiples pasos. La tendencia ha intensificado la adquisición de hojas envasadas individualmente, especialmente en especialidades de alta complejidad que tratan a pacientes inmunodeprimidos. Los proveedores que demuestran niveles robustos de garantía de esterilidad y registros de calidad transparentes obtienen la condición de proveedor preferente en los concursos competitivos.

Transición hacia la Atención Basada en el Valor que Impulsa la Adopción del Seguimiento de Instrumentos

Los marcos de reembolso orientados a resultados recompensan las herramientas que minimizan las complicaciones, acortan los tiempos operatorios y reducen las tasas de readmisión. Las hojas de un solo uso con identificadores de matriz de datos permiten la vinculación automática de los detalles del instrumento con los historiales clínicos electrónicos, facilitando el análisis postprocedimiento. Los proveedores están, por tanto, más dispuestos a pagar precios premium cuando la evidencia clínica demuestra una cicatrización más rápida o una menor necesidad de transfusiones. Los fabricantes de hojas capaces de suministrar datos de rendimiento revisados por pares e interfaces de software de seguimiento compatibles obtienen una ventaja en este entorno de adquisición en evolución.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios del acero especial de alta calidad | -0.7% | Global, particularmente Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente adopción de dispositivos de corte basados en energía | -0.9% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Normativas de gestión de residuos que restringen los dispositivos de un solo uso | -0.5% | Europa y algunas jurisdicciones de América del Norte | Largo plazo (≥ 4 años) |

| Escasez de técnicos de procesamiento estéril en regiones de bajos ingresos | -0.4% | Mercados emergentes de ��������-�ʲ���í�ھ�����, Oriente Medio y África, América Latina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de Precios del Acero Especial de Alta Calidad

Los aranceles y las disrupciones en el suministro han obligado a los fabricantes a pagar importantes primas por las aleaciones europeas y japonesas que cumplen los umbrales de pureza de grado médico. Las empresas más pequeñas sin programas de cobertura de riesgos se enfrentan a una compresión de márgenes cuando los precios al contado se disparan, lo que ocasionalmente retrasa los lanzamientos de productos o provoca sustituciones de materiales que requieren nuevas pruebas de validación. Los compradores orientados a la calidad siguen siendo cautelosos con las importaciones de menor coste que pueden presentar valores de dureza variables o niveles de contaminantes traza. Durante los próximos dos años, se espera que los proveedores más grandes con contratos plurianuales o plantas siderúrgicas verticalmente integradas refuercen su cuota al ofrecer precios estables y suministro ininterrumpido.

Creciente Adopción de Dispositivos de Corte Basados en Energía

Las plataformas electroquirúrgicas, ultrasónicas y láser proporcionan corte y hemostasia simultáneos, reduciendo la necesidad de bisturíes independientes en determinados casos laparoscópicos y robóticos. El PlasmaBlade de Medtronic opera a temperaturas un 64% más frías que la electrocauterización estándar, igualando la precisión del bisturí, reduciendo la generación de humo y la lesión térmica colateral. Los ensayos comparativos en BMC Surgery confirmaron la equivalencia funcional en el 97% de los procedimientos evaluados. Aunque los costes de adquisición siguen siendo elevados, los hospitales que realizan grandes volúmenes de casos de tejidos blandos aprecian ventajas en el flujo de trabajo que justifican la inversión, lo que podría reducir la demanda de hojas tradicionales en esos departamentos.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Materiales Avanzados Amplían los Horizontes de Rendimiento

El acero inoxidable mantuvo el liderazgo con una cuota del 61,32% en 2025, gracias a su maquinabilidad y su favorable perfil de costes, adecuado para una amplia gama de indicaciones quirúrgicas. Se proyecta que el tamaño del mercado de hojas quirúrgicas para productos de acero inoxidable aumente de forma constante junto con los volúmenes de procedimientos, incluso a medida que los materiales premium superen el crecimiento promedio. Las variantes cerámicas y con recubrimiento de diamante, que se expanden a una CAGR del 5,72%, responden a la preferencia de los cirujanos por filos que mantienen su nitidez durante más tiempo y generan menos fricción. Las aleaciones de alta entropía TaMoNbTiZr alcanzan valores de dureza de hasta 984 HV0,5 tras el tratamiento térmico, ofreciendo posibles avances en durabilidad. Las aleaciones de titanio como Ti-33Mo-0,2C forman densas redes de carburo de titanio que mejoran la resistencia a la corrosión bajo ciclos de limpieza agresivos. Los avances en recubrimientos superficiales, incluidas las capas de nitruro de titanio, reducen el desprendimiento de partículas y prácticamente eliminan la liberación detectable de iones metálicos, mejorando la biocompatibilidad y prolongando la vida útil de las hojas.

Los equipos de I+D combinan cada vez más la manufactura aditiva con el pulido a nanoescala para fabricar hojas de microperfil calibradas para muñecas robóticas. El acero al carbono sigue siendo una opción de nicho donde las restricciones presupuestarias superan las necesidades de longevidad, particularmente en mercados emergentes que solicitan grandes volúmenes de bisturíes desechables básicos. Sin embargo, la rápida transferencia de tecnología desde la metalurgia aeroespacial está acelerando la introducción de compuestos híbridos que combinan dureza, flexibilidad y propiedades antimicrobianas en un mismo sustrato. Las continuas reducciones de costes deberían ampliar el acceso a estos materiales, diversificando aún más el mercado de hojas quirúrgicas durante el período de previsión.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo: El Envasado Estéril Mantiene la Ventaja

Las hojas estériles representaron el 71,96% de los ingresos en 2025, lo que refleja los mandatos hospitalarios de instrumentos listos para usar en entornos de cuidados críticos. La guía actualizada de la FDA sobre reprocesamiento ha estimulado no obstante el interés por las versiones no estériles en instalaciones que cuentan con esterilizadores validados y rigurosos flujos de trabajo de documentación. En consecuencia, la categoría no estéril registrará la CAGR más rápida del 7,35%. Las grandes redes de distribución integradas están agregando la demanda para negociar precios por volumen en hojas no estériles envasadas en grandes cantidades que pueden procesar de forma centralizada, reduciendo los costes por caso. El software de cadena de suministro ahora señala el vencimiento de los componentes en tiempo real, asegurando que los ciclos de reprocesamiento internos no superen las ventanas de rotación recomendadas.

Los avances en las unidades de plasma de peróxido de hidrógeno a baja temperatura y los sistemas de ácido peracético vaporizado han aumentado la confianza en los resultados de la esterilización interna. Los fabricantes que venden productos no estériles ahora proporcionan parámetros detallados de ciclos y fichas de compatibilidad de materiales para apoyar la validación hospitalaria. Al mismo tiempo, los servicios de urgencias y las clínicas pequeñas que carecen de equipos de reprocesamiento sofisticados continúan favoreciendo las hojas estériles envasadas individualmente que llegan listas para su uso inmediato. El posicionamiento competitivo depende, por tanto, de ofrecer configuraciones de embalaje flexibles, desde cajas a granel para los departamentos de procesamiento estéril hasta envases con apertura fácil para entornos de atención en el punto de uso.

Por Usabilidad: Los Objetivos de Sostenibilidad Impulsan las Alternativas Reutilizables

Las hojas desechables aún dominan con el 79,08% de cuota en 2025, respaldadas por los estándares de control de infecciones y la conveniencia operativa de los kits de un solo uso. Sin embargo, las hojas reutilizables experimentarán una CAGR del 8,18% a medida que los sistemas de salud midan los flujos de residuos y las huellas de carbono. Las directivas de economía circular de la Unión Europea impulsan a los hospitales a evaluar los impactos del ciclo de vida, lo que ha dado lugar a pruebas de hojas de titanio endurecido capaces de soportar múltiples ciclos de autoclave sin degradación del filo. Se espera que la cuota del mercado de hojas quirúrgicas de los productos reutilizables aumente gradualmente a medida que los modelos de coste total de propiedad revelen puntos de equilibrio dentro de los 18-24 meses para los quirófanos de alta utilización.

Los tratamientos superficiales emergentes, como los recubrimientos de carbono tipo diamante, mejoran la resistencia a la micropicadura, permitiendo decenas de ciclos de esterilización antes del reafilado. Los programas centralizados de afilado, integrados en servicios gestionados por el proveedor, simplifican aún más la reutilización al garantizar la calidad del filo al retornar. No obstante, los centros ambulatorios de alto rendimiento priorizan los desechables que evitan los retrasos en el reprocesamiento y los requisitos de personal. Por tanto, los proveedores mantienen carteras duales, ofreciendo líneas reutilizables con certificación ambiental junto con desechables de bajo coste para adaptarse a las diversas prioridades institucionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Especialidad Quirúrgica: Los Procedimientos Cardiovasculares Aceleran la Demanda de Microhojas

La cirugía ortopédica consumió el 27,55% de las hojas en 2025, impulsada por las frecuentes cirugías de reemplazo articular e intervenciones traumatológicas que requieren filos robustos para la resección ósea. Sin embargo, los procedimientos cardiovasculares avanzarán más rápido, a una CAGR del 5,56%, a medida que las reparaciones valvulares mínimamente invasivas y las técnicas de derivación de arteria coronaria adopten hojas diseñadas para campos operatorios estrechos. Las plataformas cardíacas robóticas integran instrumentos articulados que sostienen hojas de menos de un milímetro optimizadas para el corte óseo en la raíz. La cirugía general continúa absorbiendo grandes cantidades de bisturíes de acero estándar, aunque las alternativas basadas en energía están desplazando a las hojas en determinados casos hepatobiliares y colorrectales.

La neurocirugía y la oftalmología mantienen requisitos estrictos de geometrías de punta ultrafina para evitar microtraumatismos neurales o retinianos. Los cirujanos plásticos y reconstructivos especifican cada vez más hojas cerámicas con pulido nanométrico que dejan líneas de incisión apenas perceptibles, contribuyendo a los resultados estéticos exigidos por los pacientes. En conjunto, la amplitud de las necesidades de las distintas especialidades está ampliando el mercado de hojas quirúrgicas, asegurando que los científicos de materiales y los ingenieros de diseño apunten a envolventes de rendimiento muy diferentes dentro de la misma categoría de producto general.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Reconfiguran los Patrones de Adquisición

Los hospitales y clínicas controlaron el 57,12% del volumen de 2025 porque gestionan caseloads complejos y multidisciplinarios. No obstante, los centros ambulatorios superarán a todos los demás entornos a una CAGR del 6,52%, ya que los pagadores incentivan los procedimientos en entornos de menor coste. Estos centros prefieren kits de hojas preconfigurados que agilizan la preparación y facilitan la rotación rápida de salas. Se proyecta que el tamaño del mercado de hojas quirúrgicas vinculado a las instalaciones ambulatorias se expanda significativamente en América del Norte y partes de Asia, donde las normas de concesión de licencias liberales fomentan la inversión privada en unidades independientes.

Los institutos de investigación académica influyen en la innovación upstream asociándose con fabricantes en estudios de validación clínica. Los hospitales quirúrgicos especializados, como los centros de excelencia ortopédica, suelen estandarizar hojas premium que mantienen su nitidez durante los prolongados casos de revisión, destacando la importancia continua del rendimiento sobre el coste unitario en entornos de alta complejidad. Los proveedores capaces de adaptar las características del producto al flujo de trabajo de cada entorno tienen la posibilidad de asegurar contratos plurianuales a nivel de todo el sistema.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte acaparó el 36,74% de la cuota en 2025, respaldada por elevados volúmenes de procedimientos, amplia cobertura de seguro médico y adopción temprana de materiales premium. La orientación federal sobre el reprocesamiento de dispositivos de un solo uso ha proporcionado vías de cumplimiento claras que tranquilizan a los equipos de adquisición sobre la garantía de esterilidad. El rápido crecimiento de los centros ambulatorios y la continua migración hacia modelos de pago basados en el valor sostienen la demanda de hojas desechables y rastreables de un solo uso. Los fabricantes nacionales también se benefician de la proximidad logística, que permite una reposición rápida de los inventarios hospitalarios durante los períodos de mayor demanda.

��������-�ʲ���í�ھ����� representa la región de avance más rápido, con una CAGR del 7,58% hasta 2031. El aumento de los ingresos y las inversiones a gran escala en infraestructura quirúrgica en China, India y el Sudeste Asiático están ampliando el acceso a los procedimientos electivos. Las empresas locales están entrando en el mercado de hojas quirúrgicas con opciones de acero inoxidable a precios competitivos, mientras que los proveedores multinacionales introducen líneas cerámicas y de titanio premium para hospitales terciarios. La heterogeneidad regulatoria requiere estrategias de registro adaptadas, pero las reformas en tramitación en ������ó�� y Australia están acortando el tiempo de comercialización de los dispositivos innovadores.

Europa mantiene un crecimiento estable, ya que las políticas de sostenibilidad influyen en las decisiones de compra. Los hospitales evalúan los costes del ciclo de vida y los impactos medioambientales, lo que lleva a algunos a realizar pruebas piloto con hojas de titanio reutilizables a pesar de su mayor precio inicial. Alemania, Francia y el Reino Unido siguen siendo importantes importadores de materiales de vanguardia, mientras que los mercados del sur de Europa se inclinan por los desechables de acero inoxidable rentables. Los sistemas de salud emergentes en Oriente Medio, África y América del Sur están añadiendo quirófanos y programas de formación de cirujanos, pero la volatilidad de las divisas y los presupuestos restringidos limitan la adopción de hojas premium. Aun así, las mejoras incrementales en los protocolos de control de infecciones en estas regiones deberían elevar gradualmente la demanda unitaria.

Panorama Competitivo

El mercado de hojas quirúrgicas presenta una fragmentación moderada, con marcas globales que compiten junto a especialistas regionales. Los grandes actores aprovechan el procesamiento de acero verticalmente integrado, las líneas de rectificado automatizadas y las cámaras de recubrimiento avanzadas para mantener ventajas de escala. Los fabricantes medianos se diferencian mediante geometrías de nicho o tratamientos superficiales patentados. Las innovaciones cerámicas y con recubrimiento de diamante se han convertido en puntos focales de la rivalidad en el segmento premium, ya que las métricas de dureza y retención de filo documentadas ofrecen argumentos de venta claros durante las revisiones de los comités de análisis de valor.

La competencia también gira en torno a la fiabilidad de la cadena de suministro. Los hospitales imponen plazos de entrega estrictos y a menudo recurren a dos fuentes de suministro para protegerse frente a las escaseces de acero de alta calidad. Las empresas que ofrecen instalaciones de fabricación redundantes y credenciales ESG transparentes son socios preferentes. Las estrategias de marketing hacen hincapié cada vez más en resultados basados en evidencia: los proveedores publican datos revisados por pares que relacionan el diseño de las hojas con la reducción de la inflamación de la incisión, un cierre más rápido o un menor número de suturas. Las empresas incapaces de suministrar dichos datos corren el riesgo de ser excluidas de los formularios basados en el valor.

La habilitación digital es otro campo de batalla. Los proveedores incorporan identificadores de dispositivo únicos y etiquetas de radiofrecuencia en los envases, permitiendo el monitoreo del inventario en tiempo real y la captura automatizada de cargos. Los proveedores que integran paneles de control en los sistemas de planificación de recursos empresariales hospitalarios ganan fidelización, ya que los costes de cambio aumentan una vez que los flujos de datos de instrumentos quedan integrados. Al mismo tiempo, las marcas de distribuidor producidas para grandes distribuidores compiten en precio, presionando los márgenes en el segmento de acero inoxidable estandarizado. Ante este panorama, las adquisiciones estratégicas continúan: las multinacionales absorben empresas emergentes de ciencias de materiales para acelerar la diversificación de su cartera, mientras que los líderes regionales adquieren competidores más pequeños para asegurar capacidad y aprobaciones regulatorias locales.

Líderes de la Industria de Hojas Quirúrgicas

Swann-Morton Limited

Aspen Surgical

Hu-Friedy Mfg. Co., LLC

B. Braun SE

KAI Industries Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Intuitive publicó datos revisados por pares que muestran que la tecnología de Retroalimentación de Fuerza en el sistema da Vinci 5 reduce la fuerza sobre los tejidos en un 43%, señalando nuevas especificaciones para microhojas sensibles a la fuerza.

- Mayo 2025: BD se comprometió a invertir USD 2.500 millones para ampliar la fabricación en los Estados Unidos durante cinco años, añadiendo capacidad para instrumentos quirúrgicos y reforzando las cadenas de suministro nacionales.

- Abril 2025: Smith+Nephew reportó ingresos de USD 1.407 millones en el primer trimestre con un crecimiento del 3,2% en Ortopedia, respaldado por nuevos lanzamientos de instrumentos que incluyen diseños avanzados de hojas.

- Marzo 2025: Apyx Medical anunció los resultados del año completo 2024, destacando la continua adopción de sus tecnologías de corte basadas en energía que compiten con las hojas tradicionales.

Alcance del Informe Global del Mercado de Hojas Quirúrgicas

Según el alcance del informe, las hojas quirúrgicas, o bisturíes, se utilizan para cortar piel y tejido durante los procedimientos quirúrgicos. Las hojas quirúrgicas varían en tamaño y forma. Generalmente están fabricadas con acero inoxidable o acero al carbono. El mercado de hojas quirúrgicas está segmentado por producto (hojas de acero inoxidable y hojas de acero al carbono de alta calidad), tipo (estériles y no estériles), usuario final (hospitales y clínicas, centros de cirugía ambulatoria y otros) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones a nivel global. El informe ofrece valores (en millones de USD) para los segmentos anteriores.

| Hojas de Acero Inoxidable |

| Hojas de Acero al Carbono |

| Hojas de Aleación de Titanio |

| Hojas Cerámicas / Con Recubrimiento de Diamante |

| �������������� |

| No �������������� |

| Desechables |

| Reutilizables |

| Cirugía General |

| Cirugía Ortopédica |

| Cirugía Cardiovascular |

| ����ܰ��dz������ܲ�í�� |

| Cirugía Oftálmica |

| Cirugía Plástica y Reconstructiva |

| Hospitales y Clínicas |

| Centros de Cirugía Ambulatoria |

| Centros Quirúrgicos Especializados |

| Institutos Académicos y de Investigación |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Hojas de Acero Inoxidable | |

| Hojas de Acero al Carbono | ||

| Hojas de Aleación de Titanio | ||

| Hojas Cerámicas / Con Recubrimiento de Diamante | ||

| Por Tipo | �������������� | |

| No �������������� | ||

| Por Usabilidad | Desechables | |

| Reutilizables | ||

| Por Especialidad Quirúrgica | Cirugía General | |

| Cirugía Ortopédica | ||

| Cirugía Cardiovascular | ||

| ����ܰ��dz������ܲ�í�� | ||

| Cirugía Oftálmica | ||

| Cirugía Plástica y Reconstructiva | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros de Cirugía Ambulatoria | ||

| Centros Quirúrgicos Especializados | ||

| Institutos Académicos y de Investigación | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hojas quirúrgicas?

El mercado de hojas quirúrgicas está valorado en USD 234,75 millones en 2026.

¿A qué ritmo se espera que crezca el mercado de hojas quirúrgicas?

Se proyecta que el mercado crezca a una CAGR del 5,12% y alcance USD 301,27 millones en 2031.

¿Qué segmento de producto tiene la mayor cuota?

Las hojas de acero inoxidable lideran con una cuota de ingresos del 61,32% en 2025.

¿Qué región geográfica crece más rápido?

Se prevé que ��������-�ʲ���í�ھ����� se expanda a una CAGR del 7,58% hasta 2031.

¿Por qué las hojas desechables son tan ampliamente adoptadas?

Las directrices de control de infecciones y las eficiencias operativas de los instrumentos de un solo uso impulsan el 79,08% de cuota de mercado para las hojas desechables.

¿Cuál es la principal oportunidad de crecimiento para los fabricantes?

El suministro de hojas cerámicas de precisión y con recubrimiento de diamante para cirugías mínimamente invasivas y robóticas, la categoría de producto de crecimiento más rápido con una CAGR del 5,72%, ofrece el mayor potencial al alza.

Última actualización de la página el: