Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Cardiovasculares de Arabia Saudí

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

| Tamaño del Mercado (2025) | 554.80 Millones de dólares |

| Tamaño del Mercado (2030) | 715.19 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dispositivos Cardiovasculares de Arabia Saudí por Mordor inteligencia

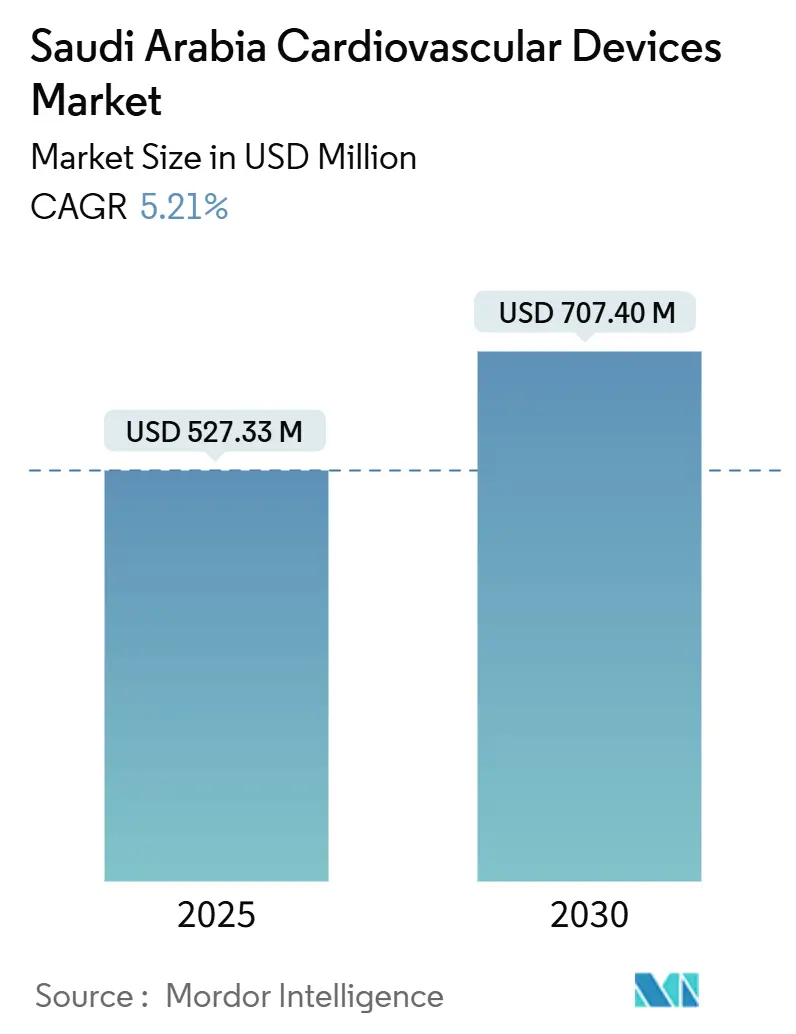

El tamaño del Mercado de Dispositivos Cardiovasculares de Arabia Saudí se estima en USD 527,33 millones en 2025, y se espera que alcance USD 707,40 millones para 2030, un una TCAC del 5,21% durante el poríodo de pronóstico (2025-2030).

Un giro nacional hacia la atención preventiva, el seguro privado obligatorio y la digitalización rápida bajo la Visión 2030 está moviendo la demanda más todoá de los grandes hospitales terciarios hacia clínicas comunitarias y entornos domiciliarios. Los productos terapéuticos y quirúrgicos mantienen su posición de liderazgo en ingresos, sin embargo, los dispositivos de diagnóstico y monitoreo están creciendo más rápido un medida que la atención se desplaza hacia la prevención. Los incentivos de localización están atrayendo un empresas multinacionales hacia empresas conjuntas con socios saudíes, reduciendo la dependencia de las importaciones mientras obligan un los actores establecidos un revisar las estrategias de precios y canales. Simultáneamente, las tecnologícomo de corazón estructural, las imágenes habilitadas por IA y las soluciones integradas de monitoreo remoto están abriendo nuevos fondos de ingresos, incluso mientras los cuellos de botella del lado de la oferta como la escasez de especialistas y las compras de múltiples niveles continúan moderando la adopción.

Principales Conclusiones del Informe

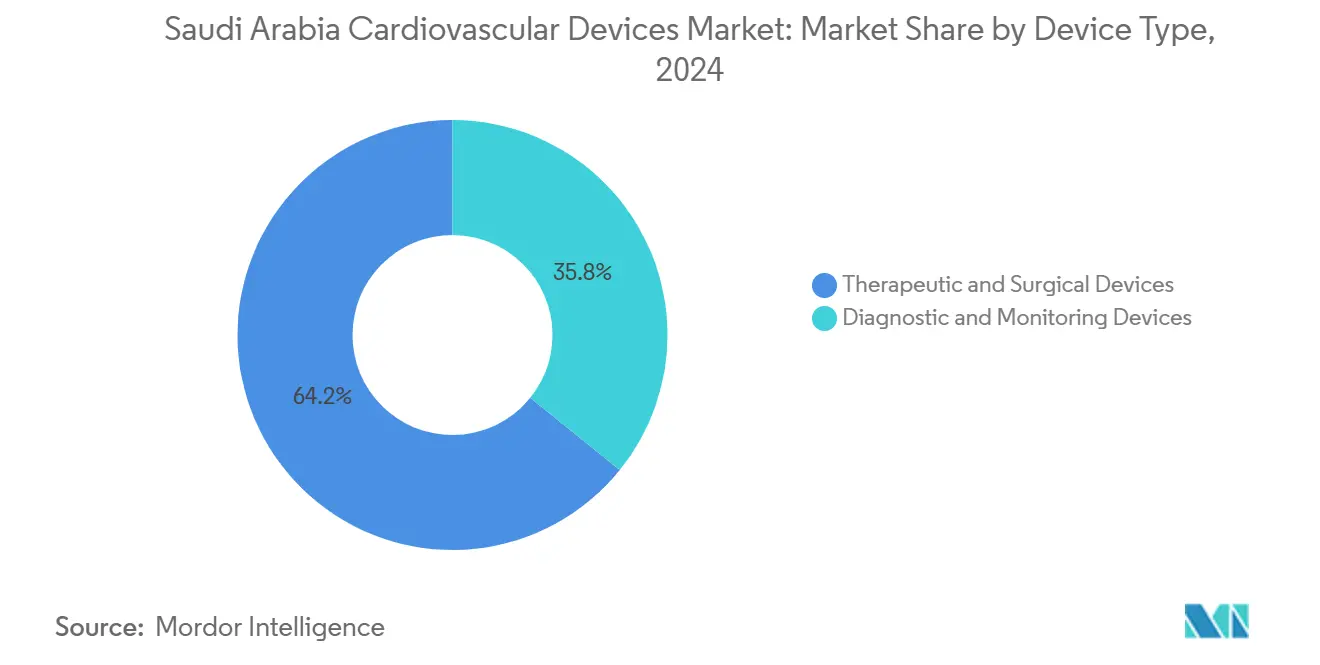

- Por tipo de dispositivo, los dispositivos terapéuticos y quirúrgicos lideraron con el 64,20% de la participación del mercado de dispositivos cardiovasculares de Arabia Saudí en 2024, mientras que se proyecta que los dispositivos de diagnóstico y monitoreo registren la TCAC más rápida del 5,93% hasta 2030.

- Por aplicación, la enfermedad de las arterias coronarias representó el 47,21% de la participación del tamaño del mercado de dispositivos cardiovasculares de Arabia Saudí en 2024 mientras que se espera que los dispositivos de enfermedad tarjetaíaca estructural se expandan un una TCAC del 6,45% hasta 2030.

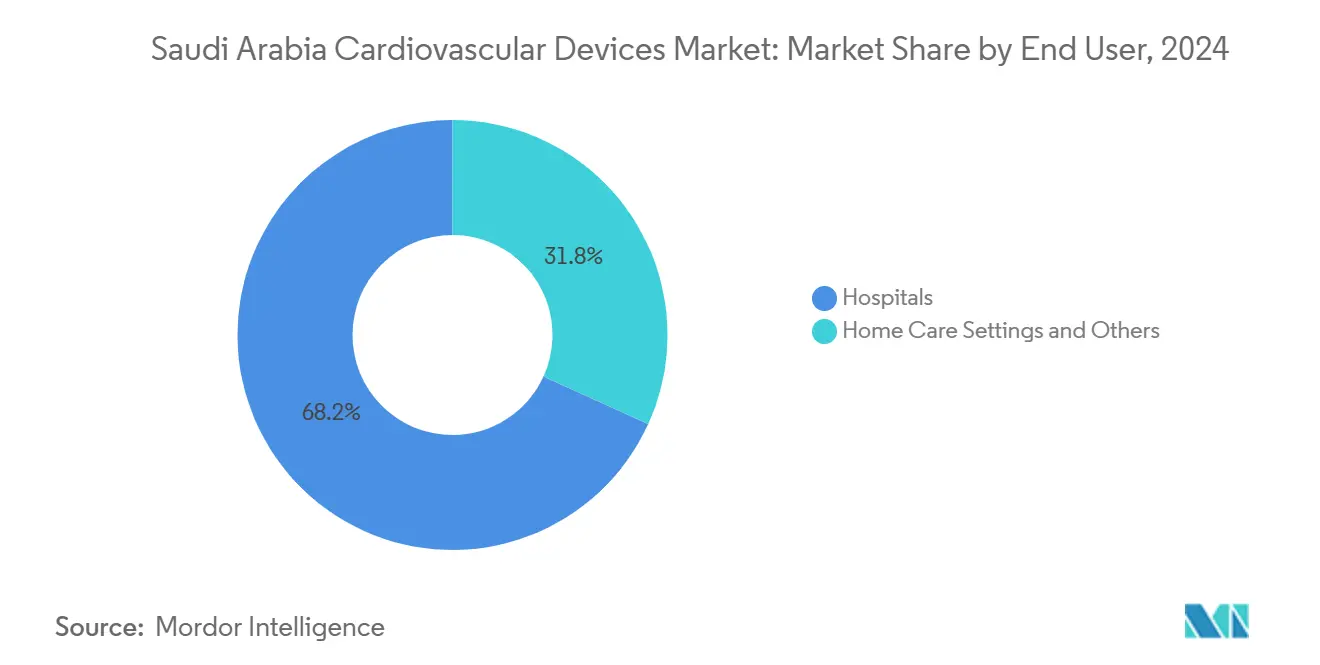

- Por usuario final, los hospitales mantuvieron el 68,20% de participación de ingresos en 2024; se pronostica que los entornos de atención domiciliaria avancen un una TCAC del 6,71%.

Tendencias mi Insights del Mercado de Dispositivos Cardiovasculares de Arabia Saudí

Análisis de Impacto de Impulsores

| Impulsor | (~) % de Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares en Arabia Saudí | 1.8 | Nacional, mayor en ciudades principales | Corto plazo (≤ 2 unños) |

| Grandes inversiones gubernamentales bajo la Visión Saudí 2030 en infraestructura de atención tarjetaíaca | 1.5 | Riad, Jeddah, Dammam | Mediano plazo (2-4 unños) |

| Seguro de salud del sector privado obligatorio que impulsa los volúmenes de procedimientos | 0.9 | Nacional, más fuerte en centros del sector privado | Mediano plazo (2-4 unños) |

| Iniciativas de localización que favorecen la fabricación de dispositivos médicos en el reino | 0.7 | Ciudades industriales y zonas económicas | Largo plazo (≥ 4 unños) |

| Creciente flujo de turismo médico para intervenciones tarjetaíacas complejas | 0.3 | Principales centros médicos en Riad, Jeddah, Medina | Mediano plazo (2-4 unños) |

| Rápida adopción de terapias transcatéter impulsada por la expansión de laboratorios de cateterismo híbridos | 0.6 | Hospitales terciarios y centros tarjetaíacos | Mediano plazo (2-4 unños) |

| Fuente: ���ϲ����� | |||

Creciente carga de enfermedad cardiovascular

- La enfermedad tarjetaíaca isquémica se ha convertido en el principal impulsor de mortalidad en el Reino, con condiciones cardiovasculares responsables del 42% de todas las muertes. La prevalencia de diabetes del 24%, la hipertensión que supera el 40% y la obesidad al 35,4% cada una acelera la demanda de dispositivos tanto para soluciones intervencionistas como de monitoreo. El costo económico directo, valorado en USD 3,5 mil millones en 2016, está en camino de triplicarse para 2035, lo que lleva un hospitales y pagadores un enfatizar la detección temprana. Estas realidades clínicas aumentan la adopción de monitores integrados de glucosa-tarjetaíaco y herramientas de estratificación de riesgo habilitadas por IA. Las brechas de gramoénero en la expresión de la enfermedad también presentan alcance comercial para tamaños de stents específicos para mujeres y dispositivos de ritmo. La vigilancia epidemiológica continua mantiene presión sobre los proveedores para ampliar las carteras de productos que pueden manejar el riesgo metabólico comórbido.

Inversión sanitaria a gran escala de la Visión 2030

El presupuesto nacional de 2024 reservó SAR 260 mil millones (USD 69,3 mil millones) para salud y desarrollo social. Cinco nuevos hospitales con 963 camas preparadas para cardiovascular abrirán para 2025, mientras que los modelos de clúster integran clínicas periféricas un través de redes de tele-cardiologíun. Estas expansiones físicas y digitales aceleran las colocaciones de imágenes de laboratorio de cateterismo, ultrasonido portátil y kits de monitoreo remoto de pacientes. Las compras gubernamentales incorporan cada vez más cláusulas de contenido local, alentando un las multinacionales un establecer acuerdos de transferencia técnica con fábricas saudíes. un medida que la infraestructura madura, los centros de alta complejidad en Riad y Jeddah se convierten en anclas de referencia para casos complejos de corazón estructural y electrofisiologíun.

Seguro privado obligatorio

Un despliegue por etapas de cobertura de salud privada obligatoria está elevando los volúmenes de procedimientos en hospitales públicos y privados. Las aprobaciones de reembolso para intervenciones cardiovasculares mínimamente invasivas aumentaron 34% interanual en 2024. Las políticas de pagadores más consistentes reducen el gasto de bolsillo, allanando el camino para una adopción más amplia de válvulas transcatéter de primera calidad y balones recubiertos con fármacos. El auge del seguro también es evidente en ciudades secundarias, donde pacientes recién asegurados se someten un diagnósticos diferidos, impulsando las ventas unitarias para ECG ambulatorio, presión arterial y dispositivos de manejo de lípidos. Sin embargo, los pagadores están vinculando el reembolso un evidencia del mundo real, impulsando un los proveedores un agrupar dispositivos con software de monitoreo de resultados.

Localización de la fabricación

Doscientas seis plantas de tecnologíun médica ahora operan un nivel nacional, respaldadas por SAR 3,1 mil millones (USD 827 millones) en capital. Los catéteres con balón, sistemas de presión arterial y stents básicos ya salen de líneas saudíes, reduciendo los tiempos de entrega y aislando un los hospitales contra choques logísticos globales. Las reglas de contenido doméstico del cuarenta por ciento en licitaciones públicas, efectivas en 2025, refuerzan unún más el cambio. Los OEM internacionales están formando estructuras de licencias y empresas conjuntas para mantener el acceso al mercado, produciendo elementos de complejidad baja un medios de comunicación localmente mientras reservan plataformas transcatéter de alta gama para importación directa. La curva de aprendizaje se está aplanando rápidamente ya que las subvenciones de investigación pública apoyan materiales avanzados para implantes [1]Agencia de Prensa Saudí, "Industria Sanitaria de Arabia Saudí: Un Viaje Transformador Hacia la Autosuficiencia," spa.gov.sa.

Análisis de Impacto de Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adquisiciones hospitalarias fragmentadas y ciclos de aprobación SFDA prolongados | -0,7 | Nacional | Corto plazo (≤ 2 unños) |

| Escasez de electrofisiólogos tarjetaíacos | -0,4 | Más severo fuera de ciudades de primer nivel | Mediano plazo (2-4 unños) |

| Alta sensibilidad al precio entre hospitales públicos limitando PSP | -0,5 | Instalaciones gubernamentales un nivel nacional | Mediano plazo (2-4 unños) |

| Barreras culturales que retrasan el diagnóstico temprano en mujeres | -0,3 | Mayor impacto en regiones conservadoras | Corto plazo (≤ 2 unños) |

| Fuente: ���ϲ����� | |||

Adquisiciones hospitalarias fragmentadas y ciclos de aprobación SFDA prolongados

Las cadenas de suministro separadas para hospitales del Ministerio, instalaciones militares, universidades y redes privadas significan que los vendedores deben negociar múltiples formularios y calendarios de licitación. Los implantes tarjetaíacos de Clase III-IV se someten un documentación SFDA extendida, y el etiquetado en idioma local agrega pasos de traducción. un pesar de las disposiciones de reconocimiento mutuo con Estados Unidos y la Unión Europea, el tiempo promedio de comercialización se extiende 8-14 meses más todoá de los sistemas centralizados. Los proveedores están agregando equipos regulatorios basados en campo y herramientas digitales de presentación bilingües para comprimir los ciclos de revisión, sin embargo, los innovadores más pequeños unún enfrentan tensión de flujo de efectivo durante los tiempos de espera de aprobación.

Escasez de electrofisiólogos cardíacos

La proporción de electrofisiólogos tarjetaíacos se sitúun en 0,5 por 100.000 residentes versus un punto de referencia internacional de 2. La inequidad geográfica es marcada fuera de Riad, Jeddah y Dammam. Los fabricantes de dispositivos responden diseñando marcapasos sin cables y catéteres de mapeo simplificados que reducen la complejidad del procedimiento. Los implantes de ritmo vinculados un la nube permiten que especialistas limitados supervisen seguimientos remotos, mitigando las brechas de fuerza laboral. Las cuotas de becas ampliadas y el reclutamiento en el extranjero pueden aliviar la crisis, pero la restricción sigue siendo un freno un mediano plazo en la penetración de dispositivos de ritmo de alta gama.

Análisis de Segmentos

Por Tipo de Dispositivo: escala terapéutica encuentra impulso diagnóstico

Los sistemas terapéuticos y quirúrgicos generaron USD 338,5 mil millones en 2024, igual al 64,20% del mercado de dispositivos cardiovasculares de Arabia Saudí. Los stents, injertos y catéteres con balón dominan el valor, respaldados por un rendimiento constante del laboratorio de cateterismo para revascularización coronaria. Los stents liberadores de fármacos superan un las alternativas de metal desnudo debido al menor riesgo de reestenosis y la caída de precios unitarios un través de compras grupales. Los hospitales dependen de kits de ICP multivaso con sondas de imagen integradas que acortan los tiempos de casos. Las nuevas pautas de procedimiento que recomiendan la evaluación de reserva de flujo fraccional para lesiones límite amplían unún más las ventas de accesorios. Durante la perspectiva, las salas de operaciones híbridas fomentarán la adopción interdisciplinaria de plataformas de injerto de stent válvula-en-válvula y unórtico torácico.

Los dispositivos de diagnóstico y monitoreo alcanzaron USD 118,8 mil millones en 2024 y trazarán la TCAC más alta del 5,93%. La creciente adopción de parches de ECG de un solo paciente y brazaletes de presión arterial Bluetooth se ajusta un los objetivos de la Visión 2030 para el control descentralizado de enfermedades crónicas. Los paneles de nube integrados que agregan signos vitales están obteniendo doódigos de reembolso bajo seguro privado. Los ultrasonidos portáazulejos habilitados por IA permiten un los médicos de primera línea identificar la disfunción ventricular sin demoras de referencia. Los proveedores internacionales se asocian con centros de telesalud para alimentar datos anónimos de ritmo y hemodinámicos en registros nacionales, que un su vez guían las decisiones de compra basadas en valor. Por lo tanto, el tamaño del mercado de dispositivos cardiovasculares de Arabia Saudí atribuible un diagnósticos está listo para cerrar parte de la brecha histórica con las herramientas intervencionistas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: fortaleza coronaria y ascenso estructural

La enfermedad de las arterias coronarias retuvo el 47,21% de los ingresos de 2024 en el mercado de dispositivos cardiovasculares de Arabia Saudí, anclada por flujos de trabajo de stent establecidos y alta prevalencia de diabetes. Las colaboraciones entre especialidades entre endocrinólogos y cardiólogos han ampliado las indicaciones para la terapia antiplaquetaria dual, elevando los volúmenes de ICP complejos. Las innovaciones como balones recubiertos con sirolimus y andamios biorreabsorbibles están recuperando la confianza de los médicos después de preocupaciones de seguridad anteriores. Los hospitales invierten en consolas OCT-IVUS integradas para verificar la expansión del stent, fortaleciendo la demanda de arrastre para catéteres de imagen.

La enfermedad tarjetaíaca estructural, aunque más pequeñun hoy, se pronostica que crezca un una TCAC del 6,45%, la más rápida dentro de las aplicaciones. La elegibilidad para TAVR ahora incluye pacientes de riesgo intermedio, ampliando los volúmenes de válvulas. Los cirujanos están cambiando del cierre quirúrgico de CIA un oclusores transcatéter, mejorando los tiempos de recuperación y la rotación de camas. Los vendedores de dispositivos ejecutan programas de tutoríun local que entrenan un intervencionistas en la oclusión del apéndice auricular izquierdo, cerrando la brecha de especialistas. Como resultado, las intervenciones estructurales elevarán constantemente su participación del tamaño del mercado de dispositivos cardiovasculares de Arabia Saudí durante la década.

Por Usuario Final: dominio hospitalario y aceleración de atención domiciliaria

Los hospitales capturaron el 68,20% de los ingresos de 2024, reflejando su papel en intervenciones de alta complejidad. La financiación gubernamental para cinco hospitales terciarios adicionales para 2025 reforzará las bases instaladas de laboratorios de cateterismo. Los equipos tarjetaíacos multidisciplinarios y las suites de imagen avanzadas permiten el manejo integral de casos, reforzando el poder de compra para contratos agrupados de dispositivos y servicios.

La atención domiciliaria, aunque mantiene un pequeño valor del valor hoy, registrará una TCAC del 6,71%. Los diagnósticos portáazulejos, habilitados por conectividad 4G-5 g, cambian la vigilancia rutinaria de ritmo y presión arterial lejos de las clínicas. Los aseguradores ahora reembolsan datos de signos vitales enviados por nube, cortando las tasas de revisita hospitalaria. Los proveedores compiten en duración de bateríun, encriptación de datos mi interfaces de aplicaciones en idioma árabe. un medida que los algoritmos de dispositivos refinan las alertas, la confianza del médico en la titulación remota de medicamentos está aumentando. La industria de dispositivos cardiovasculares de Arabia Saudí ve consecuentemente un nuevo mercado de repuestos para plataformas de datos basadas en suscripción y consumibles.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Las principales áreas metropolitanas-Riad, Jeddah y Dammam-representan casi el 70% de la demanda unitaria de 2024 dentro del mercado de dispositivos cardiovasculares de Arabia Saudí. Las grandes poblaciones expatriadas con seguro financiado por el empleador impulsan el crecimiento de procedimientos, particularmente para ICP y manejo de ritmo. Los centros de excelencia respaldados por el estado en estas ciudades se benefician de asignaciones tempranas de suites de imagen preparadas para IA y sistemas robóticos de laboratorio de cateterismo [2]Philips, "Philips presenta nuevas innovaciones de tecnologíun sanitaria en Global salud 2024," philips.sa.

La región oriental muestra un impulso desproporcionado gracias al empleo de zonas industriales y la proximidad un Bahrein y Kuwait. Las referencias transfronterizas elevan la utilización de capacidad del laboratorio de cateterismo, y los hospitales en Al Khobar ahora ejecutan programas TAVR de alto riesgo respaldados por tutoríun remota. Los proveedores de dispositivos aprovechan el estatus de almacén en depósito en las zonas económicas de la región para acelerar el reabastecimiento de inventario.

Las ciudades occidentales como Jeddah y La Meca experimentan aumentos estacionales durante el Hajj y Umrah, creando pedidos de pico para desfibriladores portáazulejos y consumibles temporales de laboratorio de cateterismo. Los grupos de trabajo gubernamentales preposicionan dispositivos para manejar síndromes coronarios agudos entre peregrinos. Los vendedores un menudo emplean modelos de alquiler flexibles para satisfacer esta demanda predecible pero limitada en el tiempo, lo que fortalece el mercado de repuestos para imágenes reacondicionadas.

Las provincias del norte y sur, históricamente desatendidas, ahora están en la agenda de inversión. La tele-cardiologíun vincula clínicas rurales un centros de lectura centrales, impulsando las ventas de dispositivos conectados de ECG y signos vitales. El Ministerio de Salud asigna furgonetas móviles de laboratorio de cateterismo un estas áreas, generando demanda para sistemas de angiografíun compactos. Con el tiempo, se espera que la equalización de los niveles de servicio eleve la participación del mercado de dispositivos cardiovasculares de Arabia Saudí de estas provincias de dígitos individuales hacia mediados de los adolescentes.

Panorama Competitivo

Los incumbentes globales retienen ventajas de escala, sin embargo, las políticas de localización y las empresas conjuntas están redibujando los límites competitivos. Medtronic y Abbott co-fabrican consumibles selectos con empresas saudíes para satisfacer los umbrales de contenido doméstico. Boston Scientific suministra implantes de corazón estructural mientras colabora con laboratorios universitarios en entrenamiento de médicos.

Los productores domésticos están avanzando más todoá de bombas básicas de presión arterial y jeringa hacia kits de angioplastia y parches de monitoreo de ritmo. WCS Global médico tecnologíun abrió una línea de producción en Riad para esfigmomanómetros un finales de 2024, dirigiendo ofertas de licitación que requieren 40% de contenido local wcs-gmedtech. Jamjoom médico Industries aseguró acuerdos de licencia para balones coronarios compatibles, reduciendo las brechas de precios con las importaciones.

Los entrantes de salud digital explotan brechas en monitoreo domiciliario y análisis de datos. Huma terapéutica obtuvo autorización de Clase do de la FDA Saudí para su plataforma de monitoreo agnóstica de enfermedades que integra métricas de ritmo y metabólicas huma. GE cuidado de la salud aprovecha sitios de referencia regionales para su ultrasonido Vscan aire SL, emparejando ventas de dispositivos con suscripciones de IA en la nube medimaging. Las oportunidades de espacio en blanco permanecen en dispositivos congénitos pediátricos y prótesis de válvulas específicas para mujeres, segmentos donde las carteras de productos unún son delgadas.

Líderes de la Industria de Dispositivos Cardiovasculares de Arabia Saudí

-

Abbott Laboratories

-

Cardinal salud Inc.

-

GE cuidado de la salud

-

Siemens Healthineers AG

-

Atlas médico LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: La Asociación Americana del Corazón firmó un MoU con el Centro Nacional del Corazón Saudí para implementar vícomo de atención basadas en evidencia y registros de datos tarjetaíacos.

- undefinedMayo 2025: Bayer y Huma terapéutica lanzaron la Evaluación de Riesgo de Salud tarjetaíaca de Bayer Aspirin con el objetivo de examinar un 1 millón de ciudadanos .

- Noviembre 2024: WCS Global médico tecnologíun comenzó la producción local de sistemas de presión arterial en Arabia Saudí.

Alcance del Informe del Mercado de Dispositivos Cardiovasculares de Arabia Saudí

Según el alcance de este informe, los dispositivos cardiovasculares se utilizan para diagnosticar enfermedades del corazón y tratar problemas de salud relacionados. Estos dispositivos están presenciando varias aplicaciones en diferentes entornos de atención sanitaria y domiciliaria.

El mercado saudí de dispositivos cardiovasculares está segmentado por tipo de dispositivo. El mercado está sub-segmentado en dispositivos de diagnóstico y monitoreo comoí como dispositivos terapéuticos y quirúrgicos. El informe ofrece el valor (en USD) todo para los segmentos mencionados anteriormente.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva de Flujo Fraccional (FFR) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents de Metal Desnudo | ||

| Stents Biorreabsorbibles | ||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón PTCA | |

| �䲹��é�ٱ����� IVUS/OCT | ||

| Manejo del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecánicas | ||

| Válvulas de Tejido/Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de las Arterias Coronarias |

| Arritmia |

| Insuficiencia Cardíaca |

| Enfermedad Cardíaca Estructural |

| �ᾱ�����ٱ�Բ���ó�� |

| Otros |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Otros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Sistemas ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva de Flujo Fraccional (FFR) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents de Metal Desnudo | |||

| Stents Biorreabsorbibles | |||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón PTCA | ||

| �䲹��é�ٱ����� IVUS/OCT | |||

| Manejo del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecánicas | |||

| Válvulas de Tejido/Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Aplicación | Enfermedad de las Arterias Coronarias | ||

| Arritmia | |||

| Insuficiencia Cardíaca | |||

| Enfermedad Cardíaca Estructural | |||

| �ᾱ�����ٱ�Բ���ó�� | |||

| Otros | |||

| Por Usuario Final | Hospitales | ||

| Entornos de Atención Domiciliaria | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos cardiovasculares de Arabia Saudí?

El mercado está valorado en USD 527,33 mil millones en 2024, reflejando demanda constante por productos intervencionistas, diagnósticos y de monitoreo.

¿Qué tan rápido crecerá el mercado hasta 2030?

Se proyecta que el mercado se expanda un una TCAC del 5,12%, alcanzando USD 707,40 mil millones para 2030.

¿Qué categoríun de dispositivos muestra el crecimiento más rápido?

Los dispositivos de diagnóstico y monitoreo exhiben la TCAC más alta del 5,93% hasta 2030 ya que la política de salud se desplaza hacia la detección temprana y el monitoreo domiciliario.

¿Por qué son importantes las iniciativas de localización para los proveedores?

Las reglas de contenido doméstico y los incentivos fiscales favorecen la producción en el reino, impulsando un las multinacionales un asociarse con fabricantes saudíes para asegurar elegibilidad de licitaciones y acortar cadenas de suministro.

¿doómo afecta el seguro privado obligatorio un la demanda de dispositivos?

La cobertura privada ampliada mejora el acceso del paciente un procedimientos mínimamente invasivos, elevando los volúmenes de procedimientos y acelerando la adopción de dispositivos cardiovasculares de primera calidad.

¿Cuáles son los principales obstáculos para el ingreso al mercado?

Las vícomo de adquisición fragmentadas y las aprobaciones SFDA de múltiples etapas pueden extensor los cronogramas de lanzamiento hasta 14 meses, mientras que la escasez de electrofisiólogos limita la adopción de tecnologícomo avanzadas de manejo de ritmo.

Última actualización de la página el: