Tamaño y �ʲ����پ������貹����ó�� del Mercado de Computación Espacial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

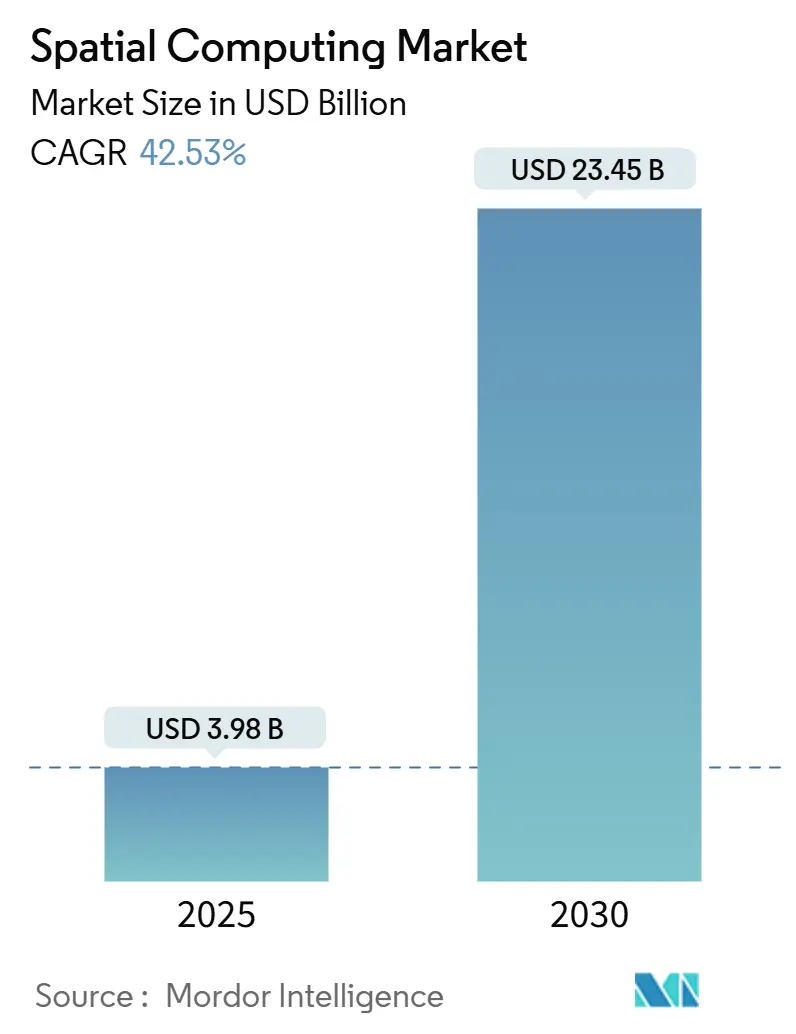

| Tamaño del Mercado (2025) | 3.98 Mil millones de dólares |

| Tamaño del Mercado (2030) | 23.45 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 42.53% CAGR |

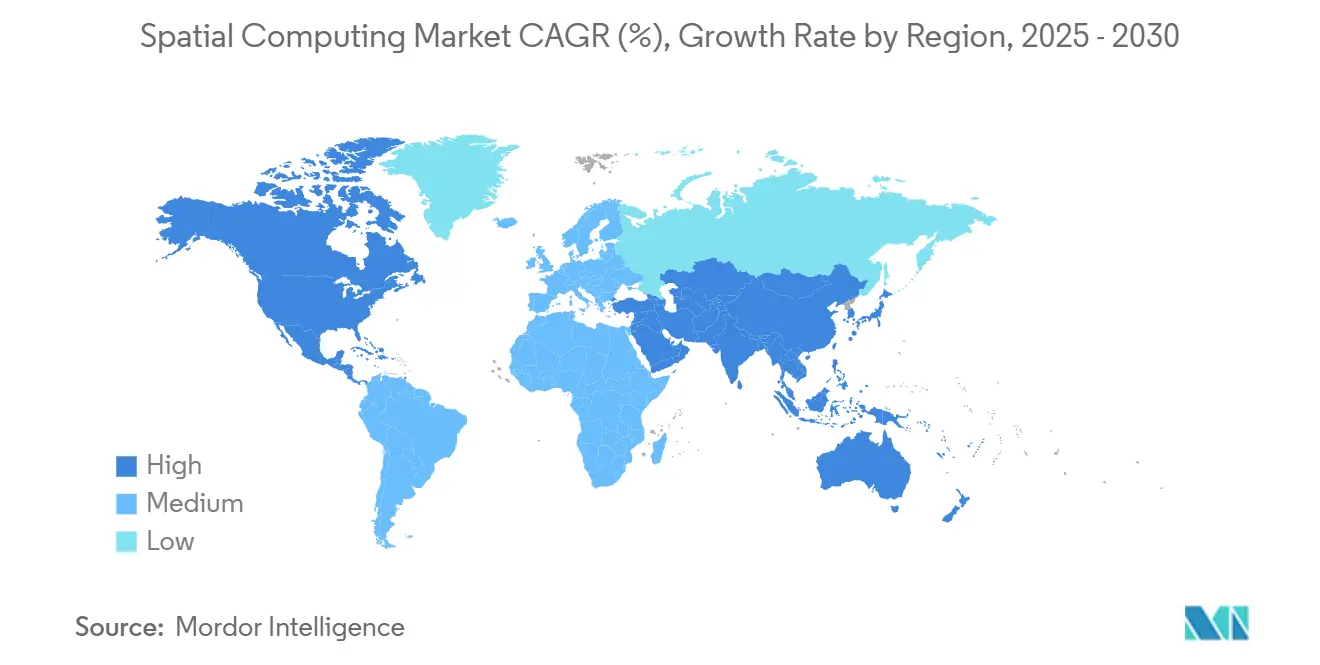

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

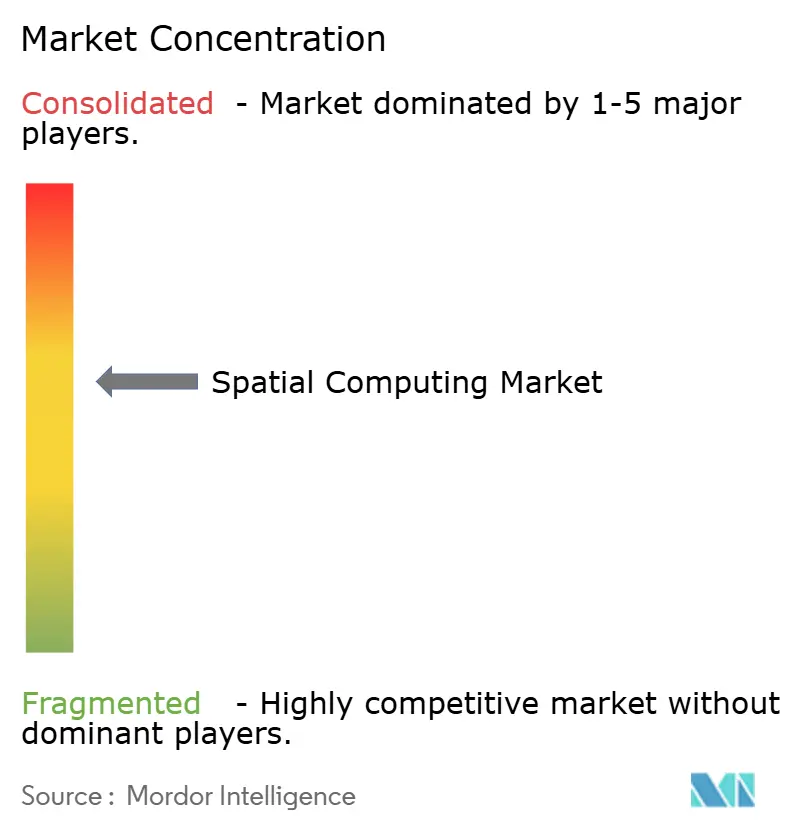

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Computación Espacial por ���ϲ�����

El tamaño del Mercado de Computación Espacial se estima en 3,98 mil millones USD en 2025, y se espera que alcance los 23,45 mil millones USD en 2030, a una CAGR del 42,53% durante el período de pronóstico (2025-2030).

Esta pronunciada trayectoria está anclada en la caída de los precios de los auriculares, la expansión de la cobertura 5G y el creciente uso empresarial de los gemelos digitales. El hardware mantiene su liderazgo, pero los servicios avanzan rápidamente a medida que las organizaciones buscan soporte de integración, renderizado en la nube y ofertas gestionadas. Los proveedores de plataformas ahora incorporan inteligencia artificial en los motores de percepción, mientras que los operadores de telecomunicaciones invierten en nodos de borde que reducen la latencia de movimiento a fotón por debajo de 20 milisegundos. La claridad regulatoria en materia de privacidad en las principales regiones también está mejorando la confianza de los compradores, convirtiendo muchos proyectos piloto en despliegues a gran escala [1]NVIDIA Blog, "NVIDIA amplía el Blueprint de Omniverse para Gemelos Digitales de Fábricas de IA con Nuevas Integraciones del Ecosistema y Herramientas de Desarrollo," nvidia.com.

Conclusiones Clave del Informe

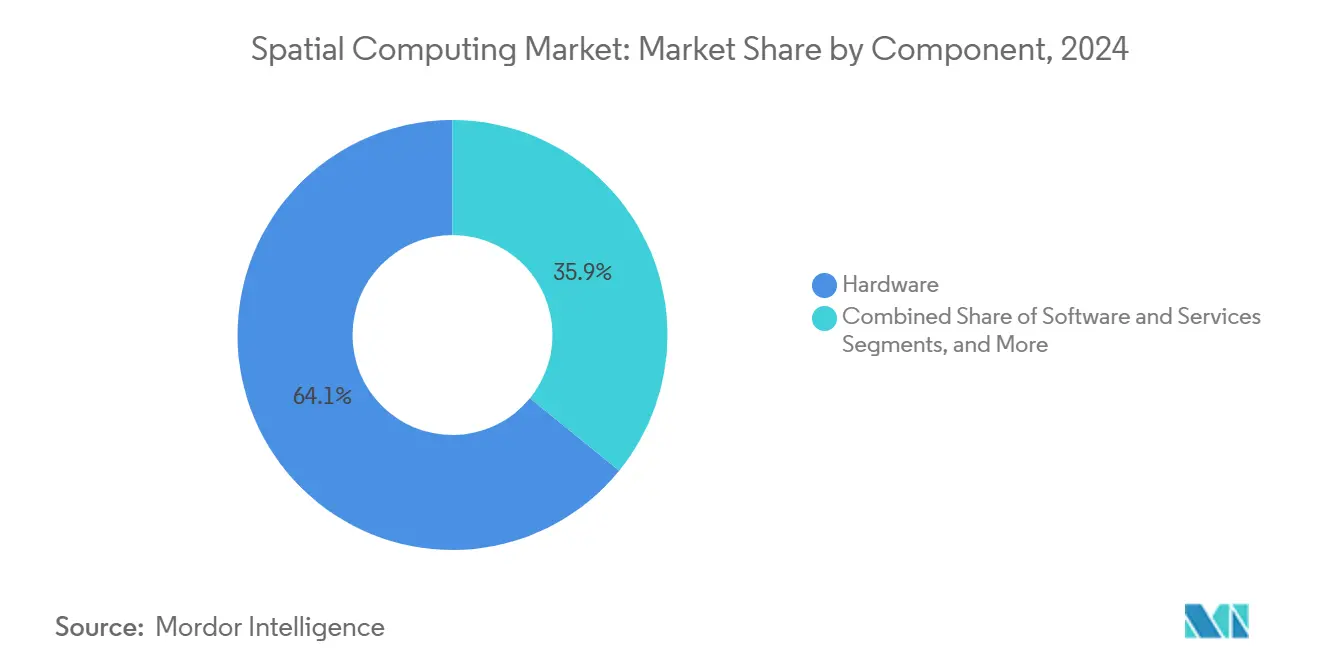

- Por componente, el hardware capturó el 64,12% de la participación del mercado de computación espacial en 2024; se proyecta que los servicios se expandirán a una CAGR del 44,02% hasta 2030.

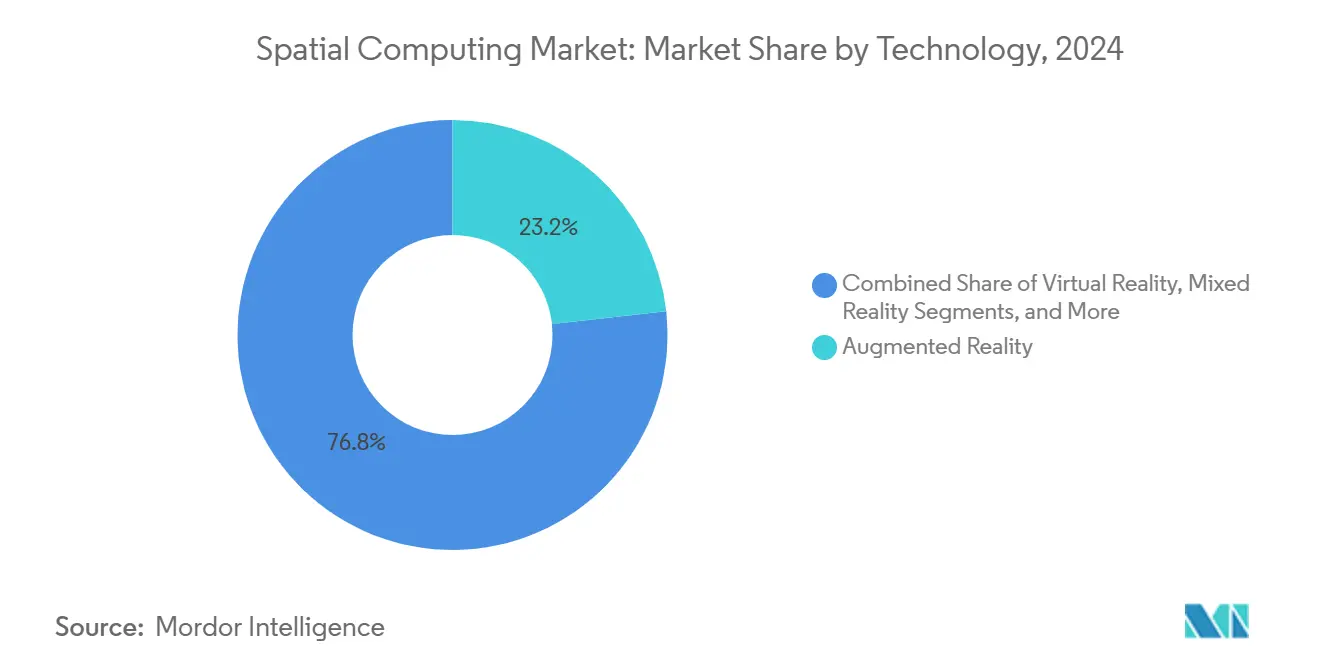

- Por tecnología, la realidad aumentada capturó el 23,24% de la participación del mercado de computación espacial en 2024; se proyecta que la inteligencia artificial se expandirá a una CAGR del 43,56% hasta 2030.

- Por usuario final, los videojuegos y los eSports representaron el 18,11% del tamaño del mercado de computación espacial en 2024, mientras que la arquitectura/construcción avanza a una CAGR del 43,96% hasta 2030.

- Por geografía, América del Norte representó el 39,45% de los ingresos de 2024; se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 44,12% hasta 2030.

Tendencias e Información del Mercado Global de Computación Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~)% en la CAGR Pronosticada | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auriculares XR de mercado masivo con reducción de costos | +8.5% | Global, con ganancias tempranas en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Redes de ultra baja latencia habilitadas por borde (5G/6G) | +7.2% | América del Norte y la UE liderando, expansión central en APAC | Largo plazo (≥ 4 años) |

| Despliegues de gemelos digitales empresariales | +6.8% | Global, concentrado en regiones industriales | Mediano plazo (2-4 años) |

| Efectos del ecosistema Apple Vision Pro | +5.1% | América del Norte y la UE, con expansión a APAC | Corto plazo (≤ 2 años) |

| Fusión de datos espaciales habilitada por GEOINT | +3.4% | Sectores gubernamentales a nivel global | Largo plazo (≥ 4 años) |

| Mandatos de acreditación de simulación quirúrgica | +2.7% | Mercados desarrollados con sistemas de salud avanzados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Los Auriculares XR de Mercado Masivo con Reducción de Costos Impulsan la Adopción por Parte del Consumidor

La erosión de precios está redibujando el panorama del mercado de computación espacial. El Snapdragon XR2+ Gen 2 permite ópticas de 4,3 K por ojo mientras reduce los costos de la lista de materiales, empujando los precios de venta promedio de los auriculares por debajo de 1.000 USD. El menor punto de entrada amplía la base direccionable más allá de los proyectos piloto empresariales hacia los hogares convencionales, emulando la curva de difusión de los teléfonos inteligentes. Se espera que el programa conjunto de Samsung con Google y Qualcomm sobre gafas de realidad mixta abastezca los canales de consumo en 2026 y amplíe aún más la demanda. Los mayores volúmenes, a su vez, permiten a los fabricantes de chipsets negociar mejores precios de obleas, reforzando un ciclo virtuoso de asequibilidad [2]Qualcomm, "Qualcomm Acelera una Nueva Ola de Experiencias de Realidad Mixta con Snapdragon XR2+ Gen 2," qualcomm.com.

Las Redes de Ultra Baja Latencia Habilitadas por Borde Transforman las Aplicaciones en Tiempo Real

Los despliegues 5G independientes ahora cubren la mayoría de las principales áreas metropolitanas en los Estados Unidos, Alemania, Corea del Sur y China, acelerando los casos de uso en tiempo real en el mercado de computación espacial. Los nodos de borde distribuidos reducen la latencia de ida y vuelta a menos de 20 milisegundos, un umbral crítico para la realidad extendida sin náuseas. Las empresas industriales están probando segmentos privados de 5G para robótica coordinada y asistencia remota, mientras que los proveedores de salud prueban equipos de telecirugía sobre clústeres dedicados de computación de borde de acceso múltiple. Los organismos de normalización han incorporado el enrutamiento asistido por inteligencia artificial en los primeros borradores de 6G, lo que indica que la inteligencia en el borde de la radio será nativa, no añadida posteriormente [3]MIT Technology Review Insights, "Las redes 6G impulsadas por IA reformarán las interacciones digitales," technologyreview.com.

Los Despliegues de Gemelos Digitales Empresariales Aceleran la Transformación Industrial

Más del 40% de los fabricantes del Global 2000 mantienen al menos un gemelo digital de producción, reforzando la adopción en el mercado de computación espacial, y muchos los ejecutan en NVIDIA Omniverse vinculado a centros de datos de Siemens o SAP. Grupos automotrices como Hyundai modelan líneas de ensamblaje completas, identificando cuellos de botella en los tiempos de ciclo y validando la coreografía de robots meses antes de que se envíe el hardware. El retorno de inversión demostrado, una reducción del 10-15% en el tiempo de inactividad y hasta un 30% más de rapidez en la iteración de productos, ha convencido a los equipos financieros de aprobar presupuestos plurianuales de computación espacial. Las consultoras de integración, en consecuencia, observan un aumento de ingresos en la orquestación de simulaciones y los servicios de operaciones de datos.

Los Efectos del Ecosistema Apple Vision Pro Catalizan la Innovación de los Desarrolladores

La pila de seguimiento de manos y ojos del Vision Pro ofrece nuevas primitivas de entrada que los desarrolladores pueden portar a motores multiplataforma. Los estudios de salud prueban módulos de formación para artroscopia y procedimientos cardíacos, mientras que las empresas de medios crean prototipos de visualización volumétrica de deportes. Aunque los volúmenes iniciales de unidades siguen siendo de nicho, el dispositivo aumenta la conciencia del consumidor y atrae capital de riesgo hacia cadenas de herramientas periféricas como kits de fotogrametría y complementos de audio espacial. Los proveedores competidores aceleran sus ciclos de lanzamiento, lo que mantiene la carrera de plataformas activa e impulsa la demanda de software en todo el mercado de computación espacial.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~)% en la CAGR Pronosticada | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial de hardware | -4.8% | Global, particularmente en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Brechas de privacidad de datos y ciberseguridad | -3.6% | UE (cumplimiento del RGPD), América del Norte, ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Falta de estándares de mapas espaciales entre plataformas | -2.9% | Global, afectando la interoperabilidad | Largo plazo (≥ 4 años) |

| Límites térmicos y de batería de dispositivos portátiles | -2.1% | Aplicaciones móviles e inalámbricas a nivel global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El Alto CAPEX Inicial de Hardware Limita la Escala de Despliegue Empresarial

Los proyectos espaciales completos en el mercado de computación espacial aún requieren entre 50.000 y 500.000 USD en auriculares, sensores, servidores de renderizado y software. Las pequeñas empresas dudan en comprometer capital sin períodos de recuperación probados. El arrendamiento de equipos ayuda, pero los cortos ciclos de actualización complican el modelado del retorno de inversión. Los compradores europeos enfrentan gastos adicionales para cumplir con los mandatos de alojamiento del RGPD, lo que a menudo significa co-ubicar equipos de borde en centros de datos certificados, añadiendo entre un 10 y un 15% al gasto presupuestado [4]XRSI, "Marco de Privacidad de XRSI," xrsi.org .

Las Brechas de Privacidad de Datos y Ciberseguridad Amenazan la Confianza Empresarial

Los sistemas XR recopilan marcadores biométricos como vectores de mirada y geometría de manos que podrían revelar secretos comerciales o condiciones de salud. Las pilas de seguridad actuales rara vez cifran toda la telemetría, dejando exposiciones en tránsito y en reposo. Los equipos de cumplimiento exigen controles de extremo a extremo antes de aprobar los despliegues, lo que ralentiza la velocidad de los acuerdos. Los grupos de la industria han propuesto marcos, pero ningún estándar global iguala la cobertura integral del PCI-DSS de tarjetas de pago, lo que deja la adopción desigual y la aplicación irregular.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La Base de Hardware Permite el Crecimiento de los Servicios

El hardware sigue aportando la mayor parte de los ingresos de 2024 con el 64,12% de la participación del mercado de computación espacial, lo que refleja el costoso precio de las pantallas de montaje en cabeza, los motores ópticos y los sensores de profundidad. Tanto el Apple Vision Pro como el HoloLens 2 se venden al público por encima de los 2.000 USD, lo que infla los precios de venta promedio. El tamaño del mercado de computación espacial vinculado únicamente al hardware ascendió a 2,55 mil millones USD en 2025. Sin embargo, los servicios están escalando más rápido, expandiéndose a una CAGR del 44,02% hasta 2030, a medida que las empresas demandan renderizado en la nube, flotas de dispositivos gestionados y cadenas de herramientas de colaboración en tiempo real.

Los integradores de sistemas agrupan Omniverse, Unity y los conectores de SAP en ofertas llave en mano, capturando flujos de ingresos recurrentes que superan ampliamente los márgenes puntuales del hardware. Los proveedores también monetizan las suscripciones a gemelos digitales y las API de inferencia de inteligencia artificial que se ejecutan en GPU en la nube en lugar de núcleos locales. A medida que los precios de venta promedio de los auriculares disminuyen, los ingresos por servicios amortiguan los estados de pérdidas y ganancias de los proveedores y redirige la competencia hacia la fidelización de la plataforma.

Por Tecnología: El Liderazgo de la Realidad Aumentada Enfrenta la Disrupción de la Inteligencia Artificial

La realidad aumentada representó el 23,24% de los ingresos de 2024 en el mercado de computación espacial, gracias a su modelo de superposiciones sobre el mundo real que encaja perfectamente en los flujos de trabajo de mantenimiento y formación. El ensamblaje guiado por AR ahorró a algunas plantas aeroespaciales hasta un 25% en horas de trabajo. Mientras tanto, los motores de inteligencia artificial que impulsan la comprensión de escenas están escalando a una CAGR del 43,56%, la más rápida dentro de la taxonomía. El mapeo espacial, la segmentación de objetos y la generación de activos procedimentales se apoyan en modelos de transformadores entrenados con datos sintéticos, desplazando la pila de valor hacia el middleware de inteligencia artificial.

La realidad virtual mantiene una posición sólida en los eSports y la revisión de diseños, mientras que la realidad mixta combina la visión óptica directa con la oclusión ambiental para la salud y la defensa. Más abajo, los algoritmos de visión por computadora y SLAM mapean espacios para la navegación de robots, y el renderizado en la nube y el borde permite a los dispositivos de menor potencia transmitir imágenes avanzadas. La inteligencia artificial mejora la precisión de la AR, mientras que los mundos de realidad virtual se convierten en proxies gemelos para las simulaciones de inteligencia artificial, retroalimentando las innovaciones en cada capa del mercado de computación espacial.

Por Vertical de Usuario Final: El Dominio de los Videojuegos Cede Terreno a las Aplicaciones Empresariales

Los videojuegos y los eSports generaron el 18,11% de la facturación de 2024 en el mercado de computación espacial, gracias al hardware de la clase Quest y la distribución establecida en Steam VR. Títulos competitivos como Echo VR validan la demanda de juego a 90 Hz y baja latencia que requiere robustas pilas de renderizado. Sin embargo, la arquitectura/construcción avanza a una CAGR del 43,96%, ya que los constructores superponen datos BIM en los sitios de obra, reduciendo semanas de ciclos de retrabajo.

El sector salud adopta herramientas de planificación holográfica específicas para cada paciente, mientras que los fabricantes de equipos originales del sector automotriz iteran conceptos de habitáculo en días en lugar de meses. Las empresas energéticas crean gemelos digitales de plataformas marinas para el mantenimiento predictivo, y el comercio minorista prueba planogramas interactivos que aumentan el tamaño de la cesta. Las agencias gubernamentales prueban la fusión GEOINT para la planificación de respuesta a desastres. Cada caso de uso subraya cómo la visualización inmersiva acelera los ciclos de decisión y desbloquea un retorno de inversión tangible más allá del entretenimiento.

Análisis Geográfico

América del Norte capturó el 39,45% de los ingresos de 2024 en el mercado de computación espacial, impulsada por el gasto de 100 mil millones USD de Meta en Reality Labs y los contratos de HoloLens de Microsoft con cuentas de defensa y empresas. Los gigantes de la nube de los Estados Unidos suministran granjas de GPU elásticas, y las telecomunicaciones como Verizon alojan segmentos privados de 5G para campus industriales. �䲹�Բ���á contribuye con marcos de inteligencia artificial desde los centros de investigación de Montreal, mientras que el corredor maquilador de ��é�澱���� despliega gemelos digitales para optimizar los talleres de pintura automotriz.

��������-�ʲ���í�ھ����� es el punto de mayor crecimiento, avanzando a una CAGR del 44,12% hasta 2030. El plan de acción del metaverso de China busca impulsar entre 3 y 5 campeones globales para 2025, canalizando préstamos de bajo interés hacia fábricas de auriculares y estudios de contenido. ������ó�� invierte en la convergencia de robótica y AR, combinando robots colaborativos con interfaces de usuario espaciales en el piso de fábrica. Corea del Sur supera el 90% de cobertura 5G de la población, lo que permite cafés de juegos XR renderizados en la nube. Los 850 millones de usuarios de teléfonos inteligentes de India recibirán gafas AR ligeras vinculadas a dispositivos móviles, saltándose los equipos independientes de alto consumo energético.

Europa se mantiene estable, impulsada por las subvenciones de Industrie 4.0 de Alemania que cofinancian fábricas de Omniverse en BMW y Schaeffler. Los laboratorios de tecnología financiera del Reino Unido prueban paneles de control de operaciones bursátiles volumétricas, mientras que los proveedores aeroespaciales de Francia utilizan la realidad mixta para las inspecciones de ensamblaje de alas. Las estrictas normas del RGPD obligan a instalar nodos de borde en las instalaciones, impulsando un ecosistema de servicios regional en torno al alojamiento conforme. América Latina y Oriente Medio y África se encuentran en etapas más tempranas, pero las campañas de AR para dispositivos móviles en el comercio minorista y la agricultura indican un creciente apetito por experiencias espaciales rentables.

Panorama Competitivo

La computación espacial sigue siendo semiconsolidada. Meta lidera los envíos al consumidor con Quest y las gafas inteligentes Ray-Ban. Microsoft mantiene su credibilidad empresarial a través de HoloLens y el software Mesh. La entrada de Apple con Vision Pro eleva el listón para la óptica premium y la interfaz de usuario manos libres. Google se centra en Android XR para impulsar una mayor diversidad de hardware, mientras que NVIDIA posiciona Omniverse como la columna vertebral neutral y acelerada por GPU para los gemelos digitales industriales.

Los diseños de referencia y los chipsets Snapdragon de Qualcomm le otorgan influencia sobre múltiples fabricantes de equipos originales, desde Samsung hasta PICO. Las empresas emergentes se especializan en nichos: Varjo vende auriculares de alta densidad de píxeles para la formación en aviación; Magic Leap se dirige al sector salud; y Augmodo apunta al análisis minorista con superposiciones de visión por computadora. Las solicitudes de patentes en 2024-2025 aumentaron un 28% interanual, lo que refleja una carrera por apropiarse de guías de onda, renderizado foveado y computación distribuida dinámica.

Las alianzas estratégicas se multiplican. Qualcomm, Samsung y Google codesarrollan silicio y pilas de software XR. NVIDIA se une a Siemens y SAP para sincronizar Omniverse con el ERP industrial. Rockwell Automation integra las API de Omniverse en Emulate3D. Estas alianzas agrupan el riesgo de investigación y desarrollo y aceleran la tracción empresarial, especialmente donde los clientes esperan un soporte de responsabilidad única.

Líderes de la Industria de Computación Espacial

Meta Platforms Inc. (Reality Labs)

Microsoft Corporation

Google LLC (Alphabet Inc.)

Sony Group Corporation

HTC Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: PICO se asoció con Blender para incorporar herramientas 3D de código abierto en las cadenas de producción XR empresariales.

- Julio de 2025: CREAL obtuvo 8,9 millones USD para miniaturizar pantallas de campo de luz para gafas AR delgadas.

- Julio de 2025: Augmodo recaudó 37,5 millones USD para expandir el análisis de comercio espacial para tiendas físicas.

- Junio de 2025: NVIDIA comenzó a construir una nube de inteligencia artificial industrial en Alemania con 10.000 GPU para impulsar las cargas de trabajo de Omniverse.

- Mayo de 2025: HUMAIN y NVIDIA anunciaron una iniciativa de fábrica de inteligencia artificial de 500 MW en Arabia Saudita alineada con la Visión 2030.

- Marzo de 2025: NVIDIA amplió su sistema operativo de inteligencia artificial física de Omniverse a través de nuevas conexiones con Ansys, SAP y Siemens.

Alcance del Informe Global del Mercado de Computación Espacial

| Hardware | Pantallas de Montaje en Cabeza (HMD) |

| Sensores y Cámaras | |

| Dispositivos Hápticos y Controladores | |

| Chipsets de Borde e Inteligencia Artificial | |

| Software | SDK Espacial / Motores |

| Sistemas Operativos XR | |

| Plataformas de Gemelos Digitales | |

| Servicios | Integración de Sistemas y Consultoría |

| Servicios Gestionados y de Soporte |

| Realidad Aumentada |

| Realidad Virtual |

| Realidad Mixta |

| Inteligencia Artificial |

| Gemelos Digitales |

| Internet de las Cosas |

| Visión por Computadora y SLAM |

| Renderizado en la Nube y el Borde |

| Salud | Planificación y Simulación Quirúrgica |

| Colaboración y Formación Remota | |

| Automotriz | |

| Videojuegos y eSports | |

| Aeroespacial y Defensa | |

| Energía y Servicios Públicos | |

| Electrónica de Consumo | |

| Comercio Minorista y Comercio Electrónico | |

| Arquitectura / Construcción (AEC) | |

| Gobierno y Sector Público | |

| Tecnologías de la Información y Telecomunicaciones |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Componente | Hardware | Pantallas de Montaje en Cabeza (HMD) |

| Sensores y Cámaras | ||

| Dispositivos Hápticos y Controladores | ||

| Chipsets de Borde e Inteligencia Artificial | ||

| Software | SDK Espacial / Motores | |

| Sistemas Operativos XR | ||

| Plataformas de Gemelos Digitales | ||

| Servicios | Integración de Sistemas y Consultoría | |

| Servicios Gestionados y de Soporte | ||

| Por Tecnología | Realidad Aumentada | |

| Realidad Virtual | ||

| Realidad Mixta | ||

| Inteligencia Artificial | ||

| Gemelos Digitales | ||

| Internet de las Cosas | ||

| Visión por Computadora y SLAM | ||

| Renderizado en la Nube y el Borde | ||

| Por Vertical de Usuario Final | Salud | Planificación y Simulación Quirúrgica |

| Colaboración y Formación Remota | ||

| Automotriz | ||

| Videojuegos y eSports | ||

| Aeroespacial y Defensa | ||

| Energía y Servicios Públicos | ||

| Electrónica de Consumo | ||

| Comercio Minorista y Comercio Electrónico | ||

| Arquitectura / Construcción (AEC) | ||

| Gobierno y Sector Público | ||

| Tecnologías de la Información y Telecomunicaciones | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de computación espacial hoy?

Generó 3,98 mil millones USD en 2025 y se prevé que supere los 23,45 mil millones USD en 2030, con una CAGR del 42,53%.

¿Qué segmento crece más rápido?

Los servicios se expanden a una CAGR del 44,02% a medida que las empresas buscan renderizado en la nube, integración y soluciones gestionadas.

¿Qué región muestra el mayor potencial de crecimiento?

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una tasa compuesta del 44,12% anual hasta 2030, impulsada por la cobertura 5G y la inversión pública.

¿Qué impulsa el gasto empresarial?

El retorno de inversión de los gemelos digitales, la reducción del tiempo de inactividad y una iteración más rápida, además de la disponibilidad de nodos de borde que cumplen los objetivos de latencia.

¿Qué frena la adopción?

Los altos costos iniciales de hardware y los estándares de privacidad de datos no resueltos siguen siendo los frenos más fuertes para los despliegues a gran escala.

¿Quiénes son los actores clave?

Meta, Microsoft, Apple, Google, NVIDIA y Qualcomm dominan, mientras que Varjo y Magic Leap ocupan nichos especializados.

Última actualización de la página el: