Tamaño y �ʲ����پ������貹����ó�� del Mercado de Torres de Telecomunicaciones de España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.91% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de España por ���ϲ�����

El tamaño del Mercado de Torres de Telecomunicaciones de España fue valorado en 980 millones de USD en 2025 y se estima que crecerá desde 1.020 millones de USD en 2026 hasta alcanzar los 1.230 millones de USD en 2031, a una CAGR del 3,91% durante el período de previsión (2026-2031).

La continua densificación del 5G, un giro decisivo hacia la infraestructura de host neutro y las constantes renovaciones de energías renovables sustentan esta expansión moderada. Los TowerCos independientes continúan adquiriendo carteras de operadores móviles, convirtiendo sitios de un solo inquilino en activos multiarrendatario que elevan los índices de ocupación y preservan el flujo de caja. Los híbridos diésel conectados a la red siguen siendo la solución de energía dominante, aunque todas las grandes empresas de torres vinculan ahora acuerdos de compra de energía renovable a largo plazo para reducir la exposición a los volátiles precios de la electricidad. Mientras tanto, la aprobación municipal de pequeñas celdas en azoteas en Madrid, Barcelona y Valencia acelera las ganancias de cobertura urbana, y las redes 5G privadas en puertos y centros logísticos generan nueva demanda de arrendamiento por parte de clientes no telecomunicaciones.

Conclusiones Clave del Informe

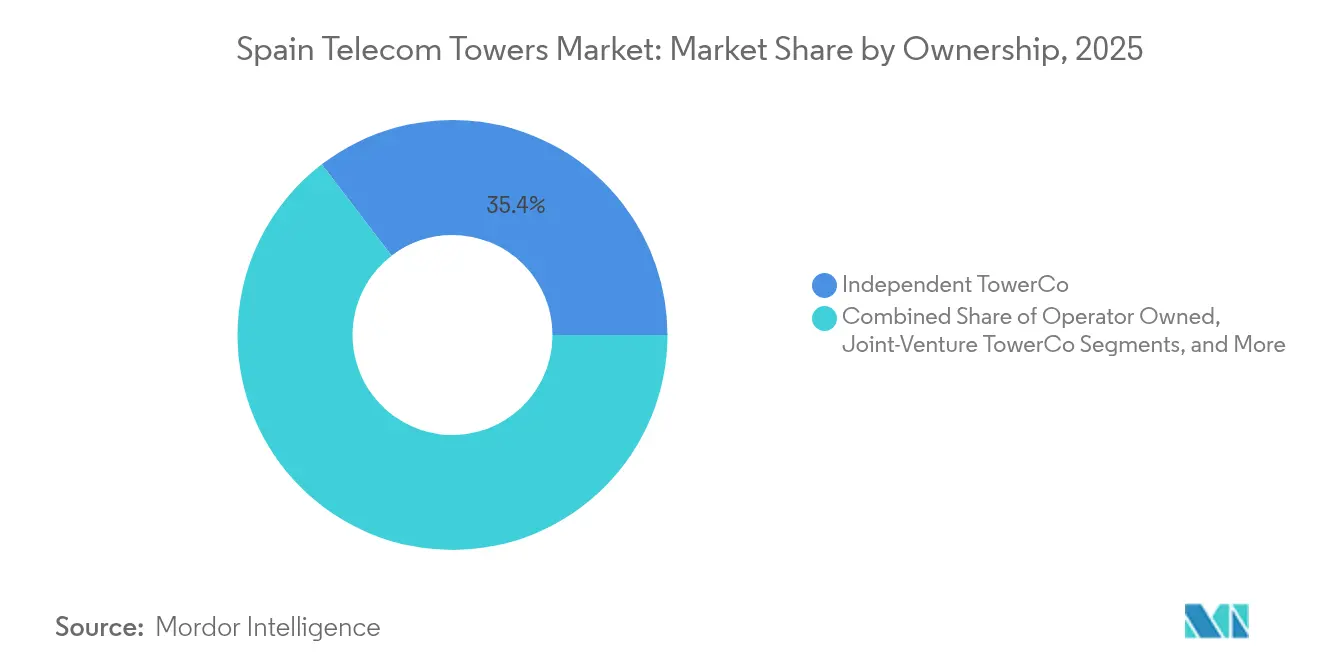

- Por propiedad, los TowerCos independientes lideraron con una participación de ingresos del 35,41% en 2025; el mismo segmento se expande a una CAGR del 5,43% hasta 2031.

- Por instalación, los sitios en terreno captaron el 51,22% de la participación del mercado de torres de telecomunicaciones de España en 2025, mientras que los despliegues en azoteas se proyectan para crecer a una CAGR del 4,48% hasta 2031.

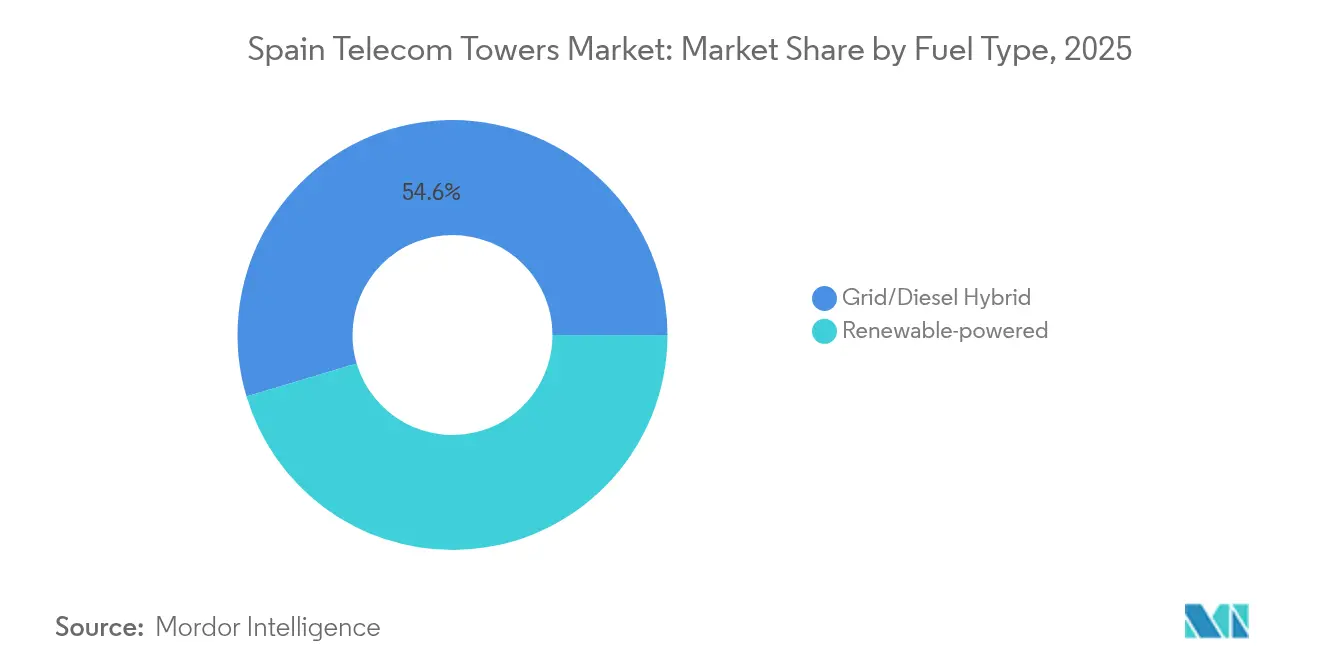

- Por tipo de combustible, los sistemas híbridos red/diésel mantuvieron una participación del 54,62% del tamaño del mercado de torres de telecomunicaciones de España en 2025, mientras que las torres alimentadas por energías renovables crecen a una CAGR del 12,67% hasta 2031.

- Por tipo de torre, las estructuras de monopolo representaron el 49,87% de la participación en 2025, y los diseños sigilosos/camuflados avanzan a una CAGR del 5,53% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de España

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Ola de densificación de macroceldas y pequeñas celdas 5G | +1.2% | Áreas metropolitanas de Madrid, Barcelona y Valencia | Medio plazo (2-4 años) |

| Aceleración del intercambio de RAN y la externalización de construcción a medida | +0.8% | Nacional, adopción temprana en corredores urbanos | Corto plazo (≤ 2 años) |

| Obligaciones de banda ancha rural (UNICO) | +0.6% | Castilla-La Mancha, Extremadura y otras regiones rurales | Largo plazo (≥ 4 años) |

| Consolidación de TowerCos que libera inversión de capital | +0.5% | Nacional, fusiones y adquisiciones concentradas en los principales mercados | Medio plazo (2-4 años) |

| Redes LTE/5G privadas para industria y puertos | +0.4% | Corredores costeros de Valencia, Barcelona y Bilbao | Medio plazo (2-4 años) |

| Incentivos de la UE para la renovación de energía verde | +0.3% | Nacional, zonas prioritarias de energías renovables | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Ola de Densificación de Macroceldas y Pequeñas Celdas 5G

Las subvenciones gubernamentales del programa UNICO asignan 508 millones de EUR para 5G rural más 161,3 millones de EUR para conectividad avanzada, acelerando las actualizaciones de macrosites urbanos y las redes de pequeñas celdas. [1]TM Forum Staff, "España Asigna Fondos UNICO al 5G Rural," TM Forum, tmforum.orgSe prevé que los nodos de pequeñas celdas crezcan más de un 35% anual hasta 2030, desplazando la economía de las torres desde el arrendamiento pasivo hacia soluciones de conectividad de extremo a extremo. Los operadores agrupan ahora pequeñas celdas en azoteas con macrosites para asegurar una cobertura contigua, elevando los índices de ocupación en la infraestructura existente. Las asignaciones de espectro de la CNMC y los permisos municipales simplificados en Madrid y Barcelona dictan la velocidad de despliegue, mientras que los proyectos de ciudad inteligente garantizan una demanda urbana estable.

Aceleración del Intercambio de RAN y la Externalización de Construcción a Medida por parte de los Mobile Network Operators

La fusión Orange-MásMóvil de abril de 2024 creó MasOrange con el 42,5% de las líneas móviles, impulsando nuevos acuerdos de intercambio de RAN a medida que se racionalizan los sitios superpuestos. [2]Staff Reporter, "MasOrange Supera los Obstáculos Regulatorios," Cinco Días, cincodias.elpais.comLos TowerCos independientes aprovechan el momento: TOTEM apunta a un factor de ocupación de 1,5× para 2026 y Vantage Towers ha contratado 500 sitios de construcción a medida con flujo de caja garantizado para Vodafone y NOVA. La externalización transfiere el riesgo de permisos y la inversión de capital de los operadores a los propietarios especializados, liberando el efectivo de los operadores para las tarifas de espectro e inversiones en redes definidas por software. El modelo ha reducido el período medio de recuperación de la inversión por sitio a menos de seis años, respaldando la resiliencia del mercado de torres de telecomunicaciones de España frente a la incertidumbre macroeconómica.

Obligaciones de Banda Ancha Rural en el Marco del Programa UNICO de España

El tramo rural de UNICO financia torres en provincias de baja densidad donde los rendimientos comerciales son escasos. Las subvenciones que cubren hasta el 90% del coste de construcción hacen viable el despliegue en Castilla-La Mancha, Extremadura y partes de Galicia. La CNMC supervisa la equidad de las licitaciones, garantizando al menos dos solicitantes de host neutro por clúster para frenar los monopolios regionales. Los TowerCos que ganan arrendamientos disfrutan de una visibilidad de 20 años con precios vinculados a la inflación, mitigando la volatilidad de los ingresos. A medida que proliferan los dispositivos 5G rurales, la ocupación posterior de la agricultura habilitada por IoT y los servicios de emergencia reforzará la economía de los sitios.

Consolidación entre TowerCos que Libera Capacidad de Inversión de Capital

Cellnex registró 3.941 millones de EUR de ingresos en 2024 y continúa reciclando activos para financiar nuevas construcciones, mientras que American Tower duplicó los dividendos españoles por encima de los 92 millones de EUR en 2024, demostrando el efecto generador de caja de la escala. [3]Bloomberg News, "Los Resultados Anuales 2024 de Cellnex Destacan la Escala Europea," Bloomberg, bloomberg.comLos balances más grandes desbloquean deuda más barata y préstamos sindicados vinculados a la sostenibilidad, reduciendo el coste medio ponderado del capital. Las plataformas consolidadas armonizan el mantenimiento y la inspección mediante gemelos digitales, recortando el gasto operativo por sitio hasta en un 15%. La CNMC limita la concentración regional, aunque sigue aprobando fusiones que demuestran mejoras en la calidad del servicio y compromisos de cobertura rural.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Prolongados permisos municipales y restricciones patrimoniales | –0.7% | Centros históricos de ciudades, zonas protegidas en todo el país | Corto plazo (≤ 2 años) |

| Oposición pública a las CEM y el impacto visual | –0.4% | Distritos residenciales en municipios urbanos y suburbanos | Medio plazo (2-4 años) |

| Precios volátiles de la electricidad | –0.3% | Nacional, todos los operadores de torres | Corto plazo (≤ 2 años) |

| Incertidumbre macroeconómica que retrasa la inversión de capital de los Mobile Network Operators | –0.2% | Nacional, variaciones del PIB por región | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prolongados Permisos Municipales y Restricciones en Sitios Patrimoniales

Los 8.131 municipios de España aplican normativas divergentes, por lo que los plazos para un mástil en terreno varían de ocho semanas en Alcobendas a 18 meses en el distrito de la UNESCO de Toledo. Los sitios patrimoniales requieren antenas integradas en fachadas y cubiertas del color de la piedra, lo que infla los presupuestos de construcción hasta en un 40%. Los despliegues de pequeñas celdas en mobiliario urbano se someten a menos controles patrimoniales, pero aún enfrentan audiencias de gestión del tráfico, retrasando los despliegues en zonas urbanas densas. Los TowerCos mitigan el riesgo adelantando paquetes de permisos para múltiples sitios, aunque los procesos fragmentados siguen erosionando la CAGR del mercado de torres de telecomunicaciones de España en 0,7 puntos porcentuales.

Creciente Oposición Pública a las CEM y la Contaminación Visual

Aunque el Real Decreto 1066/2001 establece límites de CEM que reflejan los estándares de la ICNIRP, los grupos comunitarios solicitan habitualmente umbrales más estrictos cerca de las escuelas. Los municipios de Cataluña exigen ahora monopinos camuflados o antenas enrasadas en fachadas, lo que eleva el gasto en proyectos y la complejidad de ingeniería. Las estructuras camufladas cuestan entre un 40% y un 60% más que los monopolos, pero su CAGR del 5,66% demuestra que los inquilinos pagarán primas para obtener permisos. Las asociaciones del sector promueven paneles de control de CEM transparentes y herramientas de visita virtual a los sitios para aliviar las preocupaciones de los residentes y acortar los ciclos de objeción.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Mantienen el Impulso a través de la Economía de Inquilinos Compartidos

El segmento representó el 35,41% del mercado de torres de telecomunicaciones de España en 2025, reflejando las escisiones de activos por parte de operadores deseosos de reducir el apalancamiento. Las plataformas independientes se benefician de mayores índices de ocupación y activan acuerdos de construcción a medida que anclan contratos de 10 años vinculados a la inflación, asegurando flujos de caja predecibles. Los 8.771 sitios españoles de Cellnex la convierten en el líder europeo por escala, mientras que los 7.300 macrosites de TOTEM España abarcan azoteas urbanas y torres en terreno rural.

Los actores independientes también lideran en transformación digital, desplegando inspecciones con drones y gestión de activos basada en inteligencia artificial que reducen los costes rutinarios de operación y mantenimiento en un 12%. Las carteras de propiedad de los operadores mantienen activos estratégicos en clústeres urbanos densos, pero las limitaciones de capital ralentizan los ciclos de actualización, impulsando más actividad de venta y arrendamiento posterior. Los TowerCos en empresa conjunta actúan como vehículos de transición, permitiendo a los operadores desinvertir gradualmente mientras conservan influencia estratégica. Los cautivos de Mobile Network Operator representan ahora un nicho para compromisos de cobertura crítica en defensa y otros sectores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Sitios en Terreno Mantienen la Primacía mientras las Azoteas Escalan en los Núcleos Urbanos

Las torres en terreno controlaron el 51,22% de la participación del mercado de torres de telecomunicaciones de España en 2025 gracias a su amplio radio de cobertura y a configuraciones de antenas multibanda más sencillas. Estas estructuras se adaptan a los anillos suburbanos y los corredores rurales donde los precios del suelo se mantienen moderados. Sin embargo, los sitios en azotea, proyectados para crecer a una CAGR del 4,48% hasta 2031, ofrecen una densificación rápida sin el lastre de la adquisición de terrenos.

Solo Madrid emitió más de 900 permisos para azoteas en 2024 mientras los operadores cubrían las brechas de banda media. Los límites de carga estructural y las negociaciones con los propietarios alargan los ciclos de contratación, pero las primas de alquiler se mantienen modestas en comparación con los arrendamientos de terrenos dentro de los límites de la ciudad. Los incentivos fiscales gubernamentales para la renovación de edificios inteligentes 5G amplían aún más el atractivo de las azoteas. Para 2030, los TowerCos esperan que la ocupación combinada en azoteas se aproxime a 1,3 en comparación con el 1,1 actual, proporcionando un potencial alcista incremental al tamaño del mercado de torres de telecomunicaciones de España.

Por Tipo de Combustible: Los Sitios Alimentados por Energías Renovables se Aceleran con Vientos de Cola Económicos y Regulatorios

Los híbridos red/diésel mantuvieron el 54,62% del tamaño del mercado de torres de telecomunicaciones de España en 2025 porque garantizan el funcionamiento durante los cortes de la red eléctrica. Esa dominancia se erosiona ahora a medida que los híbridos solar-batería alcanzan una CAGR del 12,67% en medio de la caída de los costes fotovoltaicos y los incentivos de créditos de carbono de la UE.

Las instalaciones solares piloto en Extremadura muestran una recuperación de la inversión en menos de cinco años gracias a las 2.800 horas anuales de sol y al aumento de los precios mayoristas de la energía. Los TowerCos combinan la telemetría de inversores inteligentes con paneles de gestión de sitios para predecir la degradación de las baterías y anticipar las visitas de mantenimiento, salvaguardando el tiempo de actividad. El uso del diésel sigue siendo crítico para la copia de seguridad de emergencia, especialmente en sitios de montaña remotos sin estabilidad de red. Sin embargo, para 2030, los operadores prevén que las energías renovables suministren el 40% de las necesidades de energía de la red, reforzando los argumentos de sostenibilidad que resuenan entre los inversores institucionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Los Diseños de Monopolo Dominan mientras las Soluciones Camufladas Abordan los Impactos Visuales

Los monopolos absorbieron el 49,87% de los ingresos de 2025 porque su pequeña huella y su diseño de instalación rápida se adaptan a los corredores suburbanos y de autopistas. Los kits de postes de acero estandarizados permiten la fabricación justo a tiempo, comprimiendo los ciclos de despliegue.

Las formas sigilosas y camufladas, cipreses camuflados y antenas en postes de alumbrado, registrarán una CAGR del 5,53% hasta 2031 impulsadas por las ordenanzas estéticas municipales. Aunque requieren mucho capital, estos diseños desbloquean permisos que las celosías convencionales no pueden obtener en zonas patrimoniales. Las estructuras de celosía persisten para los clústeres de radiodifusión de alta carga y las granjas de torres a lo largo de la cresta mediterránea, mientras que los mástiles atirantados siguen siendo escasos dada la limitada extensión de llanuras abiertas de España.

Análisis Geográfico

El Gran Madrid y Barcelona encabezan la ola de inversión 5G de España, representando casi la mitad de las nuevas pequeñas celdas autorizadas en 2024. Los corredores tecnológicos de cada ciudad albergan bancos de pruebas de 5G privado para la automatización logística, impulsando despliegues densos en azoteas y refugios de micro-borde. Los proyectos industriales inteligentes de Cataluña aseguran subvenciones de desarrollo regional de la UE que cofinancian las actualizaciones de macros por debajo de 6 GHz, impulsando el tamaño del mercado de torres de telecomunicaciones de España en la región.

Los centros costeros, Valencia, Bilbao y Algeciras, priorizan la digitalización portuaria y la cobertura de los corredores logísticos, anclando arrendamientos de redes privadas que estabilizan los ingresos por arrendamiento más allá del sector móvil. Andalucía aprovecha la abundante irradiación solar para torres alimentadas por energías renovables, obligando a los operadores a renovar los sitios diésel heredados. Mientras tanto, ciudades del País Vasco como San Sebastián aceleran las pequeñas celdas a nivel de calle para los picos de la temporada turística.

El tramo rural de UNICO canaliza la inversión hacia Castilla-La Mancha, Extremadura, Galicia y Asturias, donde el terreno accidentado y las poblaciones dispersas habían inhibido previamente los despliegues. Los TowerCos empaquetan kits solar-batería con retorno de fibra para satisfacer los mandatos de cobertura mientras reducen el gasto operativo. Las Islas Baleares y Canarias plantean desafíos logísticos —el equipo se transporta en ferry o en avión—, pero los picos de turismo estacional justifican redes compactas de monopolos integradas con el espectro de los servicios de emergencia.

Panorama Competitivo

El segmento de torres independientes de España alberga a tres actores de peso junto con las carteras residuales de propiedad de los operadores. Cellnex ejerce una escala continental y cerró 2024 con 3.941 millones de EUR en ingresos, canalizando efectivo hacia la densificación de sitios y proyectos piloto de computación en el borde. American Tower aprovecha la contratación global para negociar acuerdos de compra de energía y lanzó un incremento de dividendos que superó los 92 millones de EUR procedentes de las operaciones españolas en 2024. Vantage Towers, respaldada por capital privado, prioriza los compromisos de construcción a medida, habiendo asegurado contratos de Vodafone para 500 nuevos sitios.

TOTEM España, la escisión de Orange, centra su atención en las azoteas urbanas de alta ocupación y apunta a una ocupación de 1,5× para 2026. Cada empresa invierte en software de gemelo digital e inspecciones con drones, reduciendo las visitas de mantenimiento preventivo y mejorando el análisis predictivo de fallos. La sostenibilidad sigue siendo un terreno de competencia: el acuerdo de compra de energía solar de 200 MW de Cellnex supera a sus rivales en credibilidad de energía verde, mientras que American Tower prueba baterías modulares de litio-hierro-fosfato para reducir el tiempo de funcionamiento del diésel en un 70%. Las salvaguardias antimonopolio de la CNMC mantienen la libertad de elección de los inquilinos, exigiendo desinversiones si la concentración de sitios supera los umbrales regionales.

El potencial de espacios en blanco persiste en los clústeres de 5G industrial y banda ancha rural, donde los TowerCos pioneros pueden asegurar arrendamientos concesionarios de 20 años financiados por UNICO. La ventaja competitiva depende cada vez más de las ofertas combinadas —macro, azotea, pequeña celda y computación en el borde— frente a los modelos heredados exclusivamente pasivos. A medida que la consolidación alivia la presión financiera, los operadores que orientan la inversión de capital hacia el espectro y el software amplían aún más la oportunidad del mercado de torres de telecomunicaciones de España para los hosts neutros.

Líderes de la Industria de Torres de Telecomunicaciones de España

Cellnex Telecom

American Tower Corporation

Vantage Towers

TOTEM España

Axión Infraestructuras de Telecomunicaciones

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: American Tower reportó ingresos consolidados del cuarto trimestre de 2024 de 2.548 millones de USD, con Europa contribuyendo con 835 millones de USD y un margen operativo del 55%.

- Diciembre de 2024: La CNMC certificó a MasOrange como el mayor operador móvil de España con una cuota de mercado del 42,5%, remodelando la dinámica de ocupación.

- Noviembre de 2024: American Tower duplicó los dividendos españoles para superar los 92 millones de EUR, subrayando la generación de caja ibérica.

- Noviembre de 2024: TOTEM firmó un pacto estratégico con el gobierno de España para agilizar los futuros despliegues de torres en el marco de UNICO.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de España

Las torres de telecomunicaciones, que abarcan monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras estructuras similares, son cruciales para las comunicaciones por radio. Estas torres, a menudo ancladas en el suelo o situadas en azoteas, están equipadas con una o más antenas.

El mercado español de torres de telecomunicaciones está segmentado por propiedad (sitios de propiedad del operador, de propiedad privada y cautivos de Mobile Network Operator), instalación (azotea y terreno) y tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Propiedad del operador |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Alimentado por energías renovables |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Propiedad del operador |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Alimentado por energías renovables |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de torres de telecomunicaciones de España?

El mercado está valorado en 1.020 millones de USD en 2026 y se prevé que ascienda a 1.230 millones de USD en 2031.

¿A qué velocidad crece la adopción de energía renovable en los sitios de torres españoles?

Los sitios alimentados por energías renovables se expanden a una CAGR del 12,67%, impulsados por los incentivos de la UE y la caída de los costes solares.

¿Qué modelo de propiedad crece más rápidamente?

Los TowerCos independientes lideran el crecimiento con una CAGR del 5,43% a medida que los operadores desinvierten carteras de torres para centrarse en los servicios principales.

¿Cómo afecta la fusión Orange-MásMóvil a la demanda de torres?

La fusión, que crea MasOrange, consolida el 42,5% de las líneas móviles, remodelando los patrones de ocupación e impulsando nuevos contratos de intercambio de RAN.

¿Cuáles son los principales obstáculos regulatorios para la construcción de nuevas torres?

Los prolongados permisos municipales y las normativas de sitios patrimoniales pueden extender la aprobación hasta 18 meses en zonas históricas, frenando la velocidad de despliegue.

¿Dónde están creando las redes 5G privadas nuevas oportunidades para las torres?

Los puertos de Valencia y Bilbao y los corredores logísticos cercanos a Zaragoza lideran la demanda de mástiles de host neutro que soportan el 5G industrial.

Última actualización de la página el: