Tamaño y Cuota del Mercado de Energía de España

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

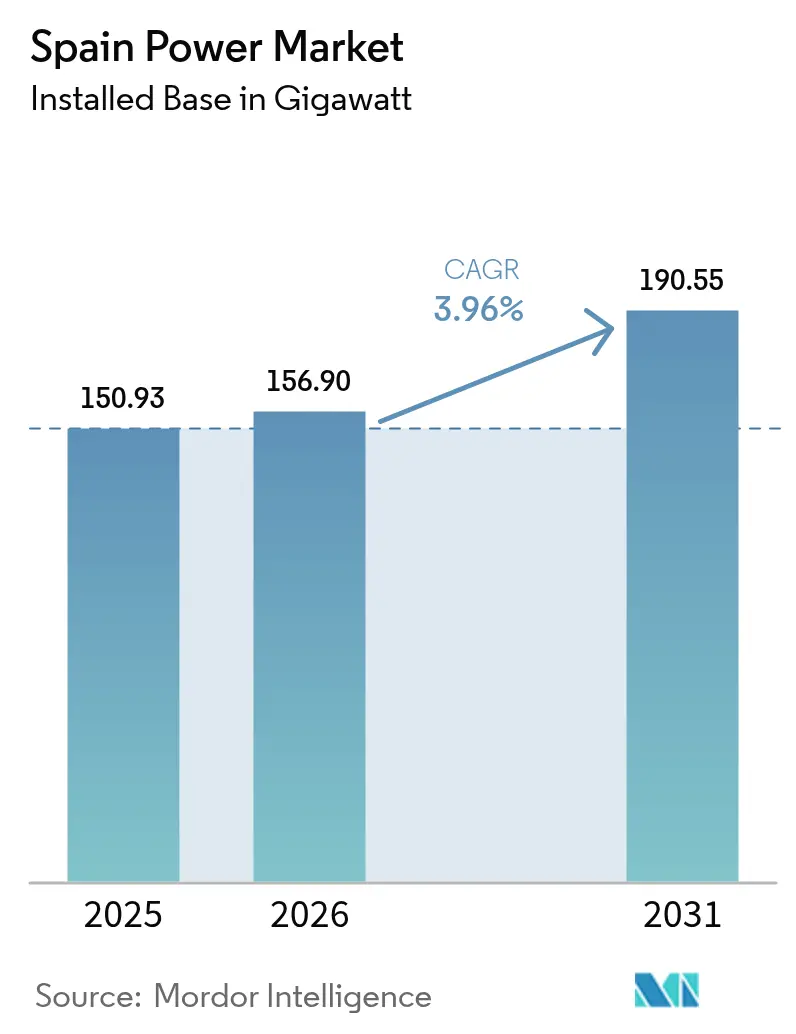

| Tamaño del mercado en el año base (2025) | 150.93 gigavatio |

| Volumen del Mercado (2026) | 156.9 gigavatio |

| Volumen del Mercado (2031) | 190.55 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 3.96% CAGR |

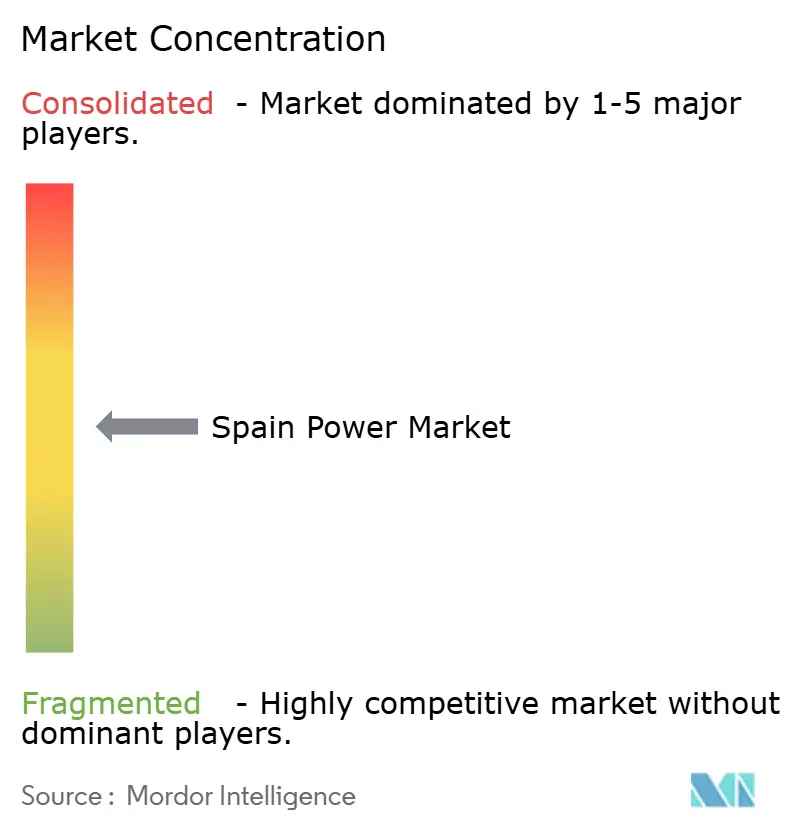

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía de España por ���ϲ�����

Se espera que el tamaño del Mercado de Energía de España crezca desde 150,93 gigavatios en 2025 hasta 156,9 gigavatios en 2026, y se prevé que alcance los 190,55 gigavatios en 2031 a una CAGR del 3,96% durante el período 2026-2031.

La expansión está impulsada por el acelerado despliegue de energías renovables en el país, los mandatos de descarbonización de la UE y el fuerte apetito corporativo por los acuerdos de compra de energía limpia. La energía solar fotovoltaica se convirtió en la principal fuente de energía del país en 2024, confirmando el giro de España hacia la generación baja en carbono. Una agenda de modernización de la red que prioriza los corredores de extra-alta tensión, junto con la financiación respaldada por la UE para almacenamiento, está permitiendo que volúmenes cada vez mayores de producción intermitente se conecten a la red. Mientras tanto, la electrificación industrial, los incentivos para la movilidad eléctrica y el desarrollo de centros de datos están remodelando los perfiles de carga y sosteniendo la demanda de energías renovables conectadas a la red. Por último, la reversión de la eliminación gradual de la energía nuclear añade resiliencia a la carga base y retrasa las preocupaciones de adecuación de capacidad mientras las mejoras de transmisión avanzan.

Conclusiones Clave del Informe

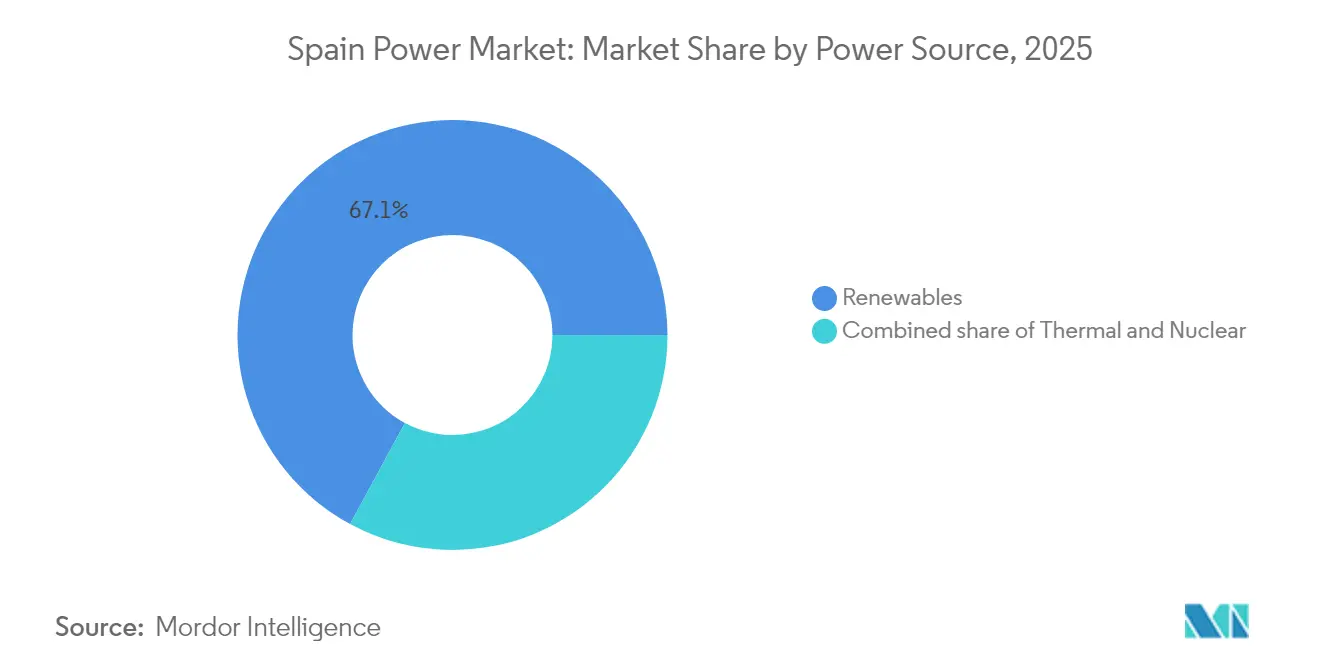

- Por fuente de energía, las renovables representaron el 67,10% del mercado de energía de España en 2025, mientras que la capacidad solar fotovoltaica avanza a una CAGR del 6,95% hasta 2031.

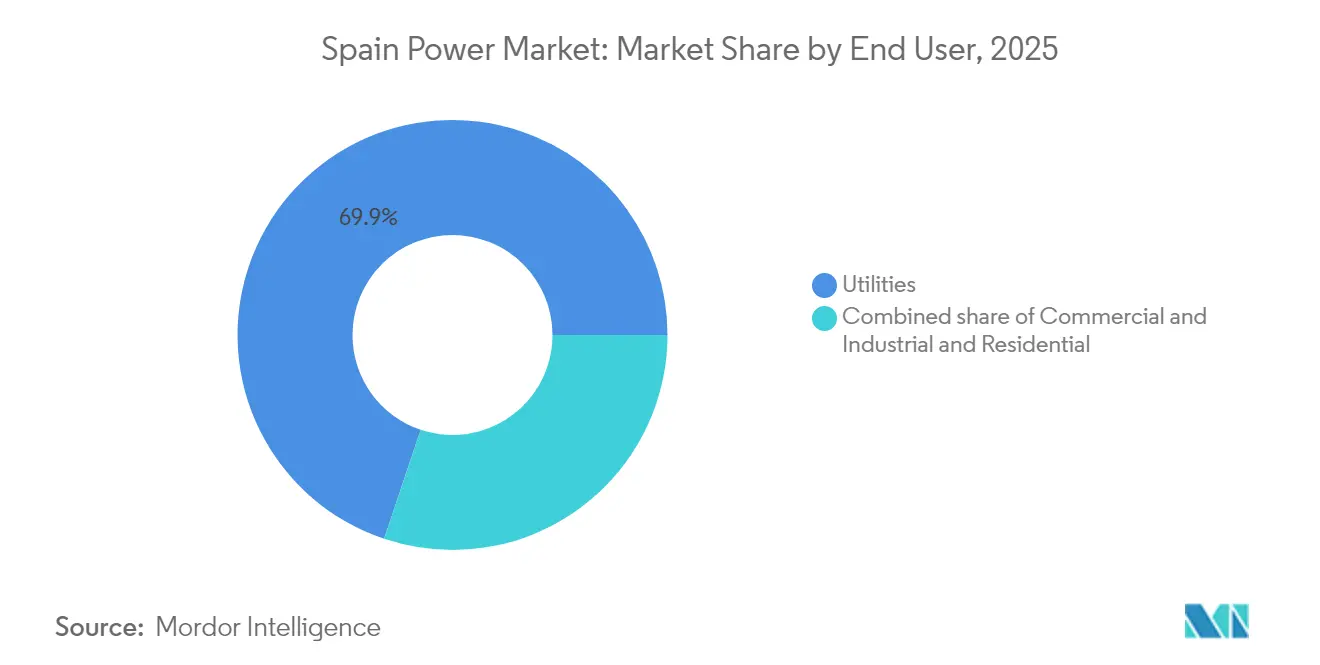

- Por usuario final, las utilities ostentaron una cuota del 69,85% del tamaño del mercado de energía de España en 2025, mientras que los compradores comerciales e industriales registraron la CAGR más rápida del 6,65% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Energía de España

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aceleración del despliegue de energía solar fotovoltaica conectada a la red | 1.80% | Andalucía, Extremadura, Castilla-La Mancha | Mediano plazo (2–4 años) |

| Repotenciación de parques eólicos de los años 1990–2000 | 0.90% | Galicia, Castilla y León, Aragón | Corto plazo (≤ 2 años) |

| Acuerdos de Compra de Energía corporativos liderados por centros de datos a hiperescala | 0.70% | Clústeres de Madrid, Barcelona, Zaragoza | Mediano plazo (2–4 años) |

| Mandatos de la UE Objetivo 55 y del PNEC-2030 | 1.20% | A nivel nacional | Largo plazo (≥ 4 años) |

| Rápida electrificación de la movilidad y la calefacción | 0.50% | Principales regiones urbanas y costeras | Largo plazo (≥ 4 años) |

| Financiación de la UE para enlaces HVDC transfronterizos | 0.40% | Corredores de exportación norte y este | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Aceleración del Despliegue de Energía Solar Fotovoltaica Conectada a la Red

El segmento solar de España marcó un hito en 2024 cuando superó al gas y la eólica como principal fuente de energía del país. Las autoridades autorizaron 26.159,2 MW de construcción renovable en 2024, de los cuales 22.326,1 MW corresponden a energía fotovoltaica, lo que subraya la reducción de costes, la simplificación de los trámites administrativos y la demanda corporativa de certificados de energía renovable.(1)PV-Magazine, "Autorización de construcción de 22,3 GW fotovoltaicos en 2024," pv-magazine.es Castilla y León, Aragón y Castilla-La Mancha obtuvieron las mayores cuotas, beneficiándose de una irradiación superior y disponibilidad de terreno. Los sistemas distribuidos en cubiertas proliferan igualmente por los polígonos industriales, reduciendo las facturas energéticas y las emisiones de Alcance 2. En conjunto, las instalaciones a escala de servicios públicos y las instalaciones in situ están elevando la penetración renovable del mercado de electricidad de España, facilitando el cumplimiento del objetivo de energía verde del 81% para 2030.

Acuerdos de Compra de Energía Corporativos Liderados por Entidades de Centros de Datos a Hiperescala

La demanda de plataformas a hiperescala está remodelando los modelos de ingresos en el mercado de electricidad de España. El Acuerdo de Compra de Energía eólico de 35 MW a 10 años de Google, el compromiso solar de 469 MW de Amazon y el acuerdo de 105 MW de Apple ilustran un giro hacia desarrollos financiados por promotores respaldados por grandes tecnológicas.(2)Exus Renewables, "Google firma un Acuerdo de Compra de Energía eólico de 35 MW," exusrenewables.com La capacidad de los centros de datos podría alcanzar los 600 MW en 2026 y los 3.000 MW en 2030, sosteniendo cadenas de proyectos renovables de varios gigavatios. Los Acuerdos de Compra de Energía proporcionan flujos de caja financiables, reducen los costes de financiación y se alinean con las estrategias de cero emisiones netas de los operadores a hiperescala, acelerando las instalaciones más allá de los volúmenes de aprovisionamiento tradicional de las utilities.

Rápida Electrificación de la Movilidad y la Calefacción

El programa MOVES III, prorrogado hasta diciembre de 2025 con 400 millones de EUR adicionales, ha canalizado hasta la fecha 2.735 millones de EUR hacia la movilidad eléctrica.(3)La Moncloa, "Decreto de refuerzo de la red del Consejo de Ministros," lamoncloa.gob.es Las subvenciones de hasta 7.000 EUR y los subsidios del 70% para puntos de recarga elevaron las matriculaciones de vehículos eléctricos un 48% interanual en enero de 2025, mientras que 113.000 puntos de recarga públicos y privados están operativos. Las nuevas normas metrológicas garantizan la precisión de la facturación, reforzando la confianza del consumidor. Las bombas de calor y las calderas industriales de inducción también se multiplican, inclinando la demanda hacia la electricidad y aumentando los factores de carga en las redes de distribución del mercado de electricidad de España.

Mandatos de Descarbonización del Objetivo 55 de la UE y del PNEC-2030

El Plan Nacional Integrado de Energía y Clima de España se compromete a alcanzar el 81% de electricidad renovable y entre 2,5 y 3,5 GW de nuevo almacenamiento para 2030. Bruselas respaldó un plan de ayudas al almacenamiento de 700 millones de EUR para mitigar la intermitencia y reforzar los flujos transfronterizos. Las políticas complementarias abarcan la digitalización de la red, los estándares de eficiencia y el desarrollo de interconectores que consolidan el papel de España como centro de energías renovables del sur de Europa y anclan la confianza a largo plazo en el mercado de electricidad de España.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada del CAPEX de mejora de la red de transmisión | -0.80% | A nivel nacional, aguda en Andalucía y Castilla-La Mancha | Mediano plazo (2–4 años) |

| Largos trámites de autorización ambiental y municipal | -0.60% | Galicia, Castilla y León, Extremadura | Corto plazo (≤ 2 años) |

| Riesgo creciente de vertimiento en áreas ricas en recursos | -0.40% | Andalucía, Castilla-La Mancha, Aragón | Corto plazo (≤ 2 años) |

| Oposición local a la ubicación de aerogeneradores en tierra | -0.30% | Municipios rurales de Galicia y Castilla y León | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Escalada del CAPEX de Mejora de la Red de Transmisión

Red Eléctrica presupuesta 6.500 millones de EUR para refuerzos hasta 2026, aunque identifica una necesidad de 10.000 millones de EUR para 2030, dejando una brecha de 3.500 millones de EUR. Los límites tarifarios restringen los incrementos anuales al 15%, frenando la recuperación de costes. Las construcciones de subestaciones se enfrentan a disputas por el suelo, con 8 de 15 instalaciones de 400 kV retrasadas dos años por recursos legales. La inflación del acero y el cobre elevó los costes de línea desde 1,2 millones de EUR/km en 2020 hasta 1,8 millones de EUR/km en 2024. Sin reformas, podrían verterse 5 TWh de producción renovable cada año para 2028, reduciendo la utilización efectiva de la energía solar al 22%.

Largos Trámites de Autorización Ambiental y Municipal

Las revisiones de evaluación de impacto ambiental promediaron 48 meses en 2024, el doble que los plazos en Francia o Alemania, ya que las autoridades nacionales, regionales y locales deben aprobar cada una de ellas. Los proyectos eólicos de Galicia y Castilla y León requieren estudios de avifauna de un año conforme a las normas de la UE, lo que paralizó 900 MW en 2024. Los ayuntamientos rurales exigen cada vez más mayores pagos a la comunidad; Castilla-La Mancha renegocio cinco acuerdos solares a 2 millones de EUR por cada 100 MW, un 50% por encima de las normas de 2023. Una vía rápida de 50 MW ayuda a las instalaciones más pequeñas, pero la mayoría de las plantas a escala de utilities superan el umbral.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Energía: El Dominio Renovable Transforma la Combinación de Generación

Las renovables representaron el 67,10% de la capacidad instalada en 2025, y su avance anual del 6,95% garantiza que el tamaño del mercado de energía de España para fuentes limpias aumente de 101,27 GW en 2025 a 150,66 GW en 2031. La energía solar fotovoltaica superó a la eólica con 32,0 GW frente a 32,0 GW en enero de 2025, impulsada por bajas tarifas de subasta y factores de capacidad del 24%. La repotenciación eleva la productividad de la eólica terrestre sin necesidad de nuevos terrenos, mientras que 2 GW de concesiones offshore flotantes abren un recurso marino inexplotado. La energía hidroeléctrica se mantiene estable en 17 GW, pero sufre los efectos de unos menores niveles de embalse que limitan su capacidad de gestión de picos. La salida del carbón para 2027 y el paso del gas a función de generación de pico liberarán capacidad para las renovables, aunque aún tensarán los márgenes de reserva en días de baja producción eólica y solar.

La flota térmica cayó al 25,80% de la capacidad en 2025. La eliminación gradual del carbón de Endesa retiró 2 GW, reduciendo 12 millones de toneladas por año de CO₂. El gas de ciclo combinado totaliza 24 GW, pero opera menos horas a medida que las renovables escalan, con el almacenamiento híbrido habilitando rampas de cuatro horas. La energía nuclear se mantiene estable en 7,1 GW hasta 2035, tras lo cual los cierres dejan un déficit de 50 TWh que cubrir con importaciones o baterías. La biomasa crece desde 1,2 GW hasta un proyectado 1,8 GW para 2030 bajo los incentivos de la economía circular. En conjunto, esta transformación subraya cómo el mercado de energía de España pivota hacia tecnologías libres de carbono incluso cuando los desafíos de flexibilidad de la red aumentan.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Por Usuario Final: Las Utilities Mantienen la Escala mientras la Demanda Comercial e Industrial Crece con Fuerza

Las utilities poseían el 69,85% de la capacidad en 2025, lo que se traduce en una cuota dominante del mercado de energía de España anclada por Iberdrola, Endesa y Naturgy. El programa local de 13.000 millones de USD de Iberdrola financia 4,2 GW de nueva energía solar y eólica marina, más 500 MWh de baterías, reforzando la ventaja de ser pionero. Endesa redirige 1.600 millones de USD procedentes de los cierres de plantas de carbón hacia 3,9 GW de energías renovables, mientras que Naturgy combina 800 MW de eólica repotenciada con almacenamiento. Las primas regulatorias del 15% para proyectos superiores a 100 MW mantienen el campo de juego sesgado hacia grandes carteras capaces de monetizar tanto los ingresos por energía como por capacidad.

Los compradores comerciales e industriales registran una CAGR del 6,65% hasta 2031, elevando su tamaño en el mercado de energía de España de 33,44 GW a 49,2 GW a medida que proliferan los Acuerdos de Compra de Energía de centros de datos. El acuerdo de 1,1 GW de Amazon señala que los operadores a hiperescala rivalizan con las utilities en poder de aprovisionamiento. Microsoft y Google les siguen con volúmenes menores, aunque igualmente significativos. Las empresas siderúrgicas y cementeras añaden energía solar in situ para protegerse de la volatilidad de los precios mayoristas, con la instalación de 50 MW en cubierta de ArcelorMittal reduciendo las compras de red en un 30%. La adopción residencial sigue siendo lenta, con un 8% de la capacidad a pesar del aumento del límite de exportación a 500 kW para edificios plurifamiliares, lo que revela obstáculos de financiación para los sistemas distribuidos.

Nota: Las cuotas de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Las comunidades autónomas de España muestran una marcada heterogeneidad en el crecimiento de la demanda, la dotación de recursos y la ejecución de políticas. Cataluña, con el 16,05% del volumen nacional, combina la expansión industrial con crecientes cadenas de proyectos renovables y atrae campus de centros de datos que consolidan Acuerdos de Compra de Energía a varias décadas. Madrid y Valencia impulsan la actividad general a través de los sectores de comercio y servicios concentrados, complementados por densas implantaciones de recarga para vehículos eléctricos que elevan los perfiles de pico vespertino. La generación distribuida, la agregación de baterías y las tarifas flexibles están moderando las tensiones urbanas y permitiendo un funcionamiento más fluido del mercado de energía de España.

La excepcional insolación solar de Andalucía sustenta su CAGR del 7,05% hasta 2031 y se alinea con los clústeres de almacenamiento financiados por la UE que salvaguardan la estabilidad de tensión y desbloquean ingresos por exportación. Castilla-La Mancha y Castilla y León continúan albergando la mayor parte de los proyectos a escala de utilities, aprovechando la disponibilidad de terreno y los ejes de 400 kV mejorados. Los gobiernos regionales utilizan la riqueza renovable como palanca para atraer plantas de uso intensivo de energía, desde minimolinos de acero verde hasta síntesis de amoníaco, profundizando los multiplicadores económicos locales y diversificando las cargas dentro del mercado de energía de España.

Galicia, Asturias y Cantabria ilustran el dilema de los permisos: regímenes eólicos potentes contrapuestos a preocupaciones de biodiversidad que retrasan la conversión de la cartera de proyectos y aumentan el vertimiento de la capacidad autorizada. Estos cuellos de botella subrayan la necesidad de una localización colaborativa, una participación temprana de las partes interesadas y la repotenciación de activos heredados. Los archipiélagos balear y canario evidencian los desafíos de las redes insulares, donde la limitada capacidad de interconexión exige condensadores síncronos, nodos de almacenamiento en baterías y esquemas de respuesta a la demanda para acomodar la creciente penetración renovable en el mercado de energía de España.

Panorama Competitivo

El sector energético de España sigue siendo moderadamente concentrado: Endesa, Iberdrola, Naturgy y EDP dominan la generación y la comercialización, mientras que la promoción de Acciona de nivel medio a nivel alto acentúa el giro hacia las renovables. En conjunto, los cuatro primeros aportan la mayor parte de la capacidad, persiguen la integración vertical y movilizan planes de inversión adaptados a redes, renovables y soluciones para clientes que configuran el mercado de energía de España.

El programa 2024-2026 de Iberdrola por 41.000 millones de EUR destina más de 21.500 millones de EUR a redes y 15.500 millones de EUR a generación limpia, consolidando su ventaja de ser pionero. Endesa acelera el desarrollo de baterías para respaldar su creciente cartera fotovoltaica, mientras que Naturgy se centra en la inspección digital de redes y la energía solar mercante. EDP amplía su oferta de Acuerdos de Compra de Energía corporativos, complementando el crecimiento nacional con experiencia transfronteriza ibérica. Las fusiones y adquisiciones siguen siendo selectivas; los intercambios de activos apuntan al almacenamiento, el hidrógeno y las concesiones offshore que cubren las carencias de cartera sin sobrecargar los balances en el mercado de energía de España.

Los nuevos participantes impulsados por la tecnología explotan espacios en blanco: los agregadores de baterías pujan en las subastas de capacidad, los promotores de hidrógeno agrupan compromisos de compra a largo plazo con la co-ubicación de electrolizadores, y las plataformas de infraestructura para vehículos eléctricos aprovechan la facturación como Software como Servicio para capturar ingresos anuales. Estos nuevos competidores aumentan la intensidad competitiva e impulsan a los operadores establecidos a diversificar sus líneas de servicio, profundizar el compromiso con los clientes y adoptar modelos de ciclo de capital más rápidos compatibles con el perfil de riesgo-rendimiento en evolución del mercado de energía de España.

Líderes de la Industria de Energía de España

Iberdrola SA

Endesa S.A.

Naturgy Energy Group S.A.

EDP Group (EDP HC Energía)

Acciona Energía

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Junio de 2025: El Consejo de Ministros de España aprobó medidas urgentes de refuerzo de la red, ampliando la supervisión de la CNMC y añadiendo nuevas herramientas de flexibilidad del sistema tras los apagones de abril.

- Julio de 2025: Wood obtuvo el rol de ingeniero propietario para el proyecto de hidrógeno verde Catalina de 500 MW, alimentado por 1,5 GW de energía eólica y solar.

- Abril de 2025: El Gobierno prorrogó los incentivos MOVES III para vehículos eléctricos hasta diciembre de 2025 con una dotación adicional de 400 millones de EUR.

- Marzo de 2025: Renewco Power y Atlantica Sustainable Infrastructure acordaron el codesarrollo de hasta 2,2 GW de proyectos de baterías vinculados a las próximas subastas de capacidad de red.

Alcance del Informe del Mercado de Energía de España

La energía se genera a través de diversas fuentes primarias como el carbón, la hidráulica, la solar, la térmica, etc. En las utilities, constituye un paso previo a su entrega a los usuarios finales. A continuación, el proceso continúa con la transmisión y distribución. En este marco, la energía generada se distribuye a través de líneas de alta tensión (líneas de transmisión) y líneas de baja tensión (líneas de distribución) según los requisitos del usuario final.

El informe del mercado de energía español incluye:

| Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareal) |

| Utilities |

| Comercial e Industrial |

| Residencial |

| Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) |

| Distribución de Media Tensión (13,2 a 34,5 kV) |

| Distribución de Baja Tensión (Hasta 1 kV) |

| Por Fuente de Energía | Térmica (Carbón, Gas Natural, Petróleo y Diésel) |

| Nuclear | |

| Renovables (Solar, Eólica, Hidráulica, Geotérmica, Biomasa y Residuos, Mareal) | |

| Por Usuario Final | Utilities |

| Comercial e Industrial | |

| Residencial | |

| Por Nivel de Tensión de Transmisión y Distribución (Análisis Cualitativo únicamente) | Transmisión de Alta Tensión (Superior a 230 kV) |

| Subtransmisión (69 a 161 kV) | |

| Distribución de Media Tensión (13,2 a 34,5 kV) | |

| Distribución de Baja Tensión (Hasta 1 kV) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía de España en 2026 y cuál es la perspectiva de crecimiento?

La capacidad instalada se sitúa en 156,9 GW en 2026 y se prevé que alcance los 190,55 GW en 2031 a una CAGR del 3,96%.

¿Qué segmento ostenta hoy la mayor cuota del mercado de energía de España?

Las renovables ostentan el 67,10% de la capacidad, lideradas por las instalaciones de energía solar fotovoltaica.

¿Por qué son importantes los Acuerdos de Compra de Energía corporativos para el crecimiento futuro de la generación?

Los operadores de centros de datos a hiperescala como Amazon contratan proyectos renovables de múltiples GW, acelerando la financiación de proyectos y asegurando la demanda a precios por debajo del mercado mayorista.

¿Qué desafíos de infraestructura amenazan el despliegue renovable de España?

Las mejoras de transmisión van a la zaga de las nuevas plantas, generando congestión que podría verter hasta el 7% de la generación para 2026 si persisten las brechas de financiación.

¿Cómo reemplazará España la producción del carbón y la nuclear envejecida?

Las adiciones aceleradas de energía solar y eólica, la repotenciación de los parques eólicos existentes y 22 GWh de baterías a escala de red planificadas se espera que cubran el déficit de suministro post-carbón y post-nuclear.

Última actualización de la página el: