Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Quirúrgicos Generales en España

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

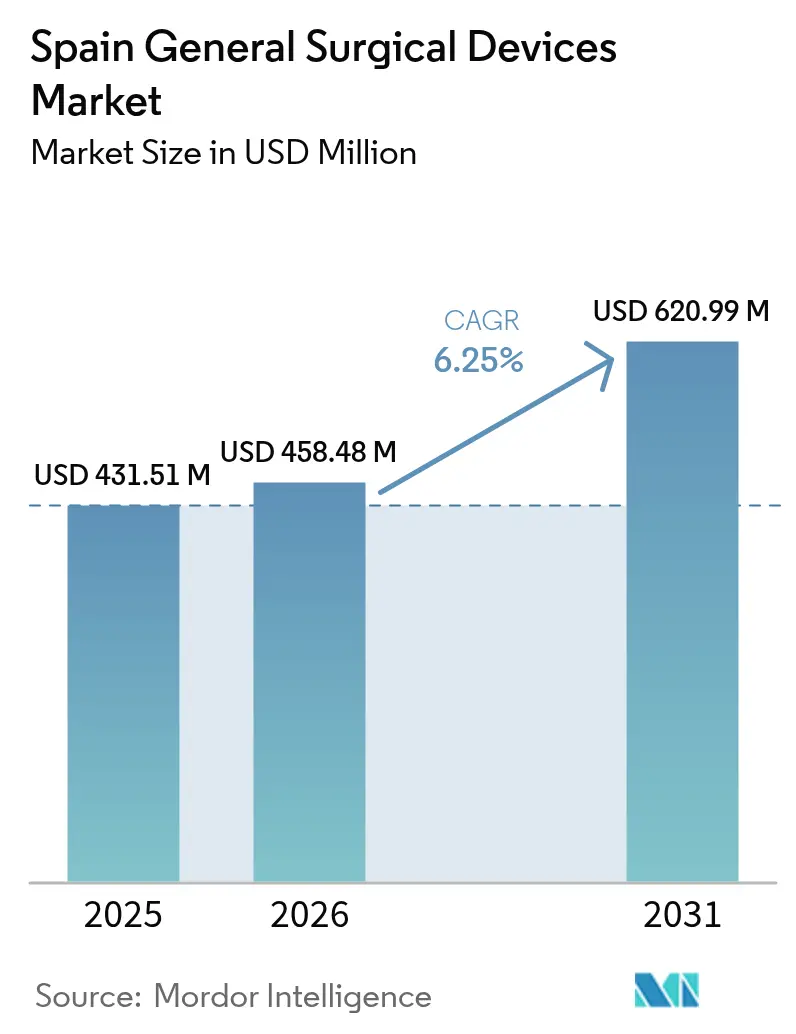

| Tamaño del mercado en el año base (2025) | 431.51 Millones de dólares |

| Tamaño del Mercado (2026) | 458.48 Millones de dólares |

| Tamaño del Mercado (2031) | 620.99 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Quirúrgicos Generales en España por ���ϲ�����

El tamaño del Mercado de Dispositivos Quirúrgicos Generales en España fue valorado en 431,51 millones de USD en 2025 y se estima que crecerá desde 458,48 millones de USD en 2026 hasta alcanzar 620,99 millones de USD en 2031, a una CAGR del 6,25% durante el período de pronóstico (2026-2031). La expansión presupuestaria del Ministerio de Sanidad español, el aumento de los volúmenes de procedimientos mínimamente invasivos y las inversiones sostenidas de los fondos europeos de recuperación sustentan el crecimiento a corto plazo. La demanda se ve reforzada por el envejecimiento de la población, una mayor prevalencia de enfermedades crónicas y un impulso político que destina el 69% del presupuesto sanitario de Madrid a la atención hospitalaria. La rápida adopción de instrumentos electroquirúrgicos de un solo uso tiene como objetivo reducir las infecciones del sitio quirúrgico, que afectan al 4,51% de los casos operatorios españoles. El crecimiento se ve impulsado adicionalmente por el turismo quirúrgico entrante. Por el lado de la oferta, la escasez de cirujanos con formación avanzada en laparoscopia y los recurrentes retiros del mercado de generadores electroquirúrgicos moderan las perspectivas a cinco años.

Conclusiones Clave del Informe

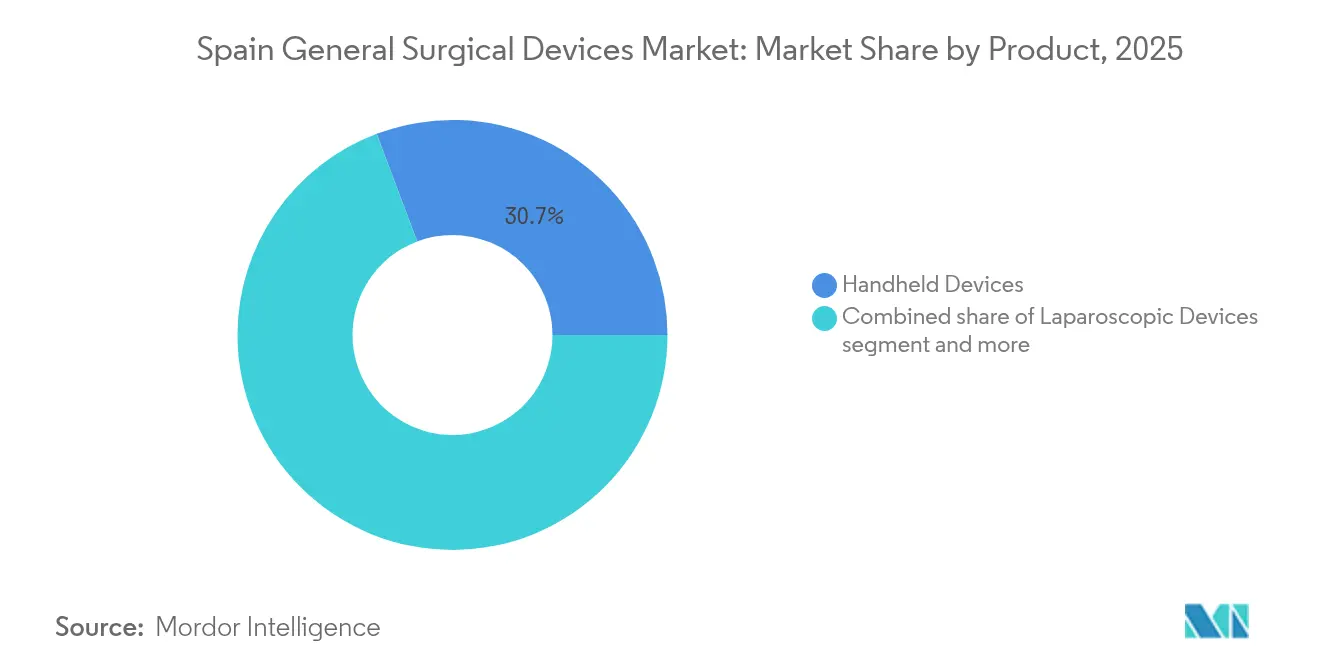

- Por producto, los dispositivos de mano lideraron con una participación de ingresos del 30,74% en 2025, mientras que los dispositivos electroquirúrgicos son el segmento de mayor crecimiento con una CAGR del 7,82% hasta 2031.

- Por enfoque de procedimiento, la cirugía mínimamente invasiva mantuvo el 69,52% de la participación del mercado de dispositivos quirúrgicos generales en España en 2025 y se proyecta que se expanda a una CAGR del 7,28% hasta 2031.

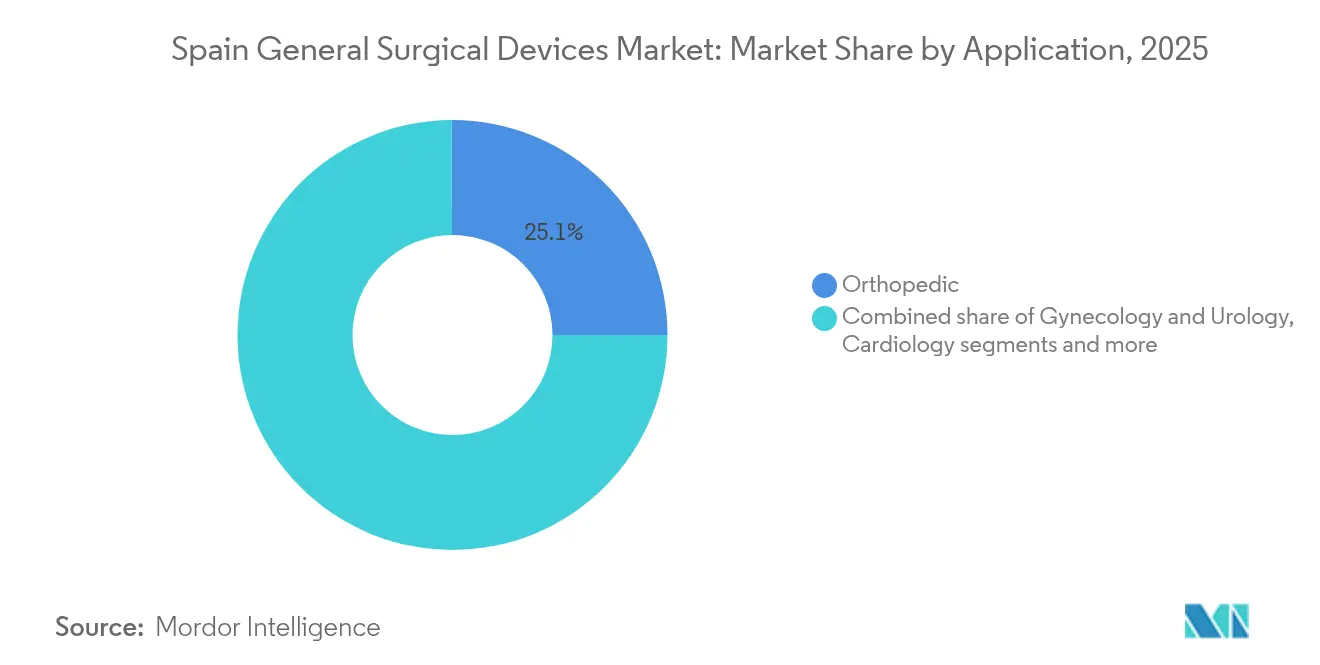

- Por aplicación, el segmento de ortopedia representó el 25,08% de la participación del tamaño del mercado de dispositivos quirúrgicos generales en España en 2025; la neurología avanza a una CAGR del 7,89% hasta 2031.

- Por usuario final, los hospitales dominaron con una participación del 74,41% en 2025, mientras que los centros de cirugía ambulatoria registran la CAGR proyectada más alta del 7,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Quirúrgicos Generales en España

Análisis del Impacto de los Factores*

| Factor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de cirugías mínimamente invasivas | +1.8% | Nacional, con concentración en Madrid, Cataluña, País Vasco | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas que requieren intervención quirúrgica | +1.2% | Nacional, con mayor impacto en regiones envejecidas como Asturias, Galicia | Largo plazo (≥ 4 años) |

| Envejecimiento de la población que acelera los volúmenes de procedimientos | +1.0% | Nacional, con impacto agudo en comunidades autónomas rurales | Largo plazo (≥ 4 años) |

| Crecimiento del turismo quirúrgico entrante hacia hospitales privados españoles | +0.7% | Madrid, Cataluña, Islas Baleares, Valencia | Mediano plazo (2-4 años) |

| Transición hacia instrumentos de un solo uso para mitigar el riesgo de infecciones adquiridas en el hospital | +0.9% | Nacional, con adopción temprana en hospitales universitarios | Corto plazo (≤ 2 años) |

| Expansión de centros de cirugía ambulatoria en las comunidades autónomas | +0.6% | Nacional, con crecimiento acelerado en Madrid, Cataluña | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Demanda Creciente de Cirugías Mínimamente Invasivas

El panorama quirúrgico de España está experimentando un cambio de paradigma a medida que los procedimientos mínimamente invasivos ganan terreno en diversas especialidades, aunque las tasas de adopción revelan disparidades regionales significativas. La adopción desigual crea oportunidades de mercado para los fabricantes de dispositivos que pueden ofrecer programas de formación integrales junto con sus instrumentos quirúrgicos. Las guías de recuperación quirúrgica pospandemia muestran que el 85% de los procedimientos españoles pueden trasladarse a entornos ambulatorios. Estas tendencias elevan la demanda de trócares especializados, dispositivos de energía y grapadoras robóticas dentro del mercado de dispositivos quirúrgicos generales en España.

Creciente Carga de Enfermedades Crónicas que Requieren Intervención Quirúrgica

La transición demográfica de España está generando una demanda sostenida de intervenciones quirúrgicas a medida que la prevalencia de enfermedades crónicas aumenta en todos los grupos de edad. Esta tendencia impulsa la demanda de dispositivos quirúrgicos especializados que permiten realizar procedimientos complejos en entornos ambulatorios. Los programas de oncología ambulatoria en Valencia sustituyen el 72,8% de las cirugías de mama tradicionales, promoviendo el uso de dispositivos de alta rotación. Las innovaciones en electrofisiología, como el catéter Varipulse, responden a la creciente carga cardiovascular de España.

Envejecimiento de la Población que Acelera los Volúmenes de Procedimientos

El rápido envejecimiento de la población española está reformando fundamentalmente los patrones de demanda de dispositivos quirúrgicos, con presiones demográficas más agudas en las comunidades autónomas rurales que experimentan declive poblacional. La OMS señala la creciente presión para mantener el acceso a medida que las provincias rurales envejecen más rápido que la media nacional. Una serie de casos de hidrocefalia utilizando la plataforma ExcelsiusGPS redujo el riesgo de error en un 66% en comparación con las técnicas a mano alzada. La robótica ortopédica registra una mayor adopción a pesar de un coste adicional incremental de 2.084 EUR sobre la reparación laparoscópica de hernia.[1]Fuente: S. Morales-Conde, "Análisis económico del abordaje robótico de la hernia inguinal frente al laparoscópico: ¿es sostenible para el sistema sanitario?" springer.com Los hospitales justifican el gasto a través de recuperaciones más cortas y menores tasas de reingreso.

Crecimiento del Turismo Quirúrgico Entrante hacia Hospitales Privados Españoles

La consolidación de España como destino de turismo quirúrgico está creando nuevas dinámicas de demanda para dispositivos quirúrgicos de alta gama, particularmente en hospitales privados que atienden a pacientes internacionales. Los centros privados en Cataluña albergan un porcentaje significativo del equipamiento de alta tecnología de España, incluidos sistemas de resonancia magnética y litotripsia. Los hospitales que cuentan con sistemas robóticos Da Vinci indican los requisitos de volumen que justifican las inversiones en dispositivos premium. La colaboración público-privada y los servicios de seguimiento digital ofrecen a las empresas de dispositivos vías de asociación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reembolso restrictivo para determinados procedimientos de cirugía mínimamente invasiva | -0.8% | Nacional, con impacto agudo en los sistemas hospitalarios públicos | Mediano plazo (2-4 años) |

| Regulaciones estrictas | -0.5% | Nacional, con mayores costes de cumplimiento en Madrid, Cataluña | Corto plazo (≤ 2 años) |

| Retiros del mercado y disrupciones en la cadena de suministro de generadores electroquirúrgicos | -0.7% | Global, con impacto concentrado en hospitales españoles que utilizan los dispositivos afectados | Corto plazo (≤ 2 años) |

| Escasez de cirujanos con formación avanzada en laparoscopia | -0.6% | Nacional, con concentración en comunidades autónomas más pequeñas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Reembolso Restrictivo para Determinados Procedimientos de Cirugía Mínimamente Invasiva

El marco de reembolso de España crea barreras significativas para la adopción de la cirugía mínimamente invasiva, ya que los sistemas de pago basados en GRD no compensan adecuadamente a los hospitales por los mayores costes iniciales de los dispositivos quirúrgicos avanzados. Los programas de evidencia del mundo real como RedETS avanzan lentamente debido a los obstáculos de reclutamiento hospitalario, prolongando la incertidumbre en torno a la expansión de la cobertura.

Escasez de Cirujanos con Formación Avanzada en Laparoscopia

España se enfrenta a una escasez crítica de cirujanos formados en técnicas laparoscópicas avanzadas, lo que crea un cuello de botella que limita el crecimiento del mercado de dispositivos quirúrgicos a pesar de la fuerte demanda de procedimientos mínimamente invasivos. Los planes de estudio de residencia españoles no alcanzan los estándares de referencia de la Sociedad Europea de Hernia, con solo el 5,7% de las reparaciones de hernia inguinal realizadas por laparoscopia. Las iniciativas de formación basadas en simulación están ganando terreno, aunque los costes de equipamiento y personal docente limitan su expansión.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Dispositivos de Mano Lideran a Pesar de la Innovación Electroquirúrgica

Los instrumentos de mano capturaron el 30,74% de la participación del mercado de dispositivos quirúrgicos generales en España en 2025 debido a su utilidad universal en casos abiertos y mínimamente invasivos. Las tijeras, pinzas y retractores desechables cumplen los objetivos de control de infecciones y resultan rentables para los hospitales regionales. Las plataformas electroquirúrgicas se expanden a una CAGR del 7,82% respaldadas por la adopción de lápices de un solo uso para reducir una tasa nacional de infección del sitio quirúrgico del 4,51%. Se proyecta que el tamaño del mercado de dispositivos quirúrgicos generales en España para equipos electroquirúrgicos crezca de manera constante a medida que los retiros del mercado disminuyan y las instrucciones actualizadas mitiguen el riesgo de accidente cerebrovascular.

Las torres laparoscópicas, los kits de cierre de heridas y los nuevos duodenoscopios de un solo uso de España crean nichos especializados. El modelo EXALT D ha ingresado a centros de referencia para el seguimiento de trasplantes de hígado, demostrando su valor en cohortes de alto riesgo. Los fabricantes capaces de combinar desechables con formación y soporte posventa ganan terreno en las licitaciones de adquisición.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfoque de Procedimiento: La Dominancia de la Cirugía Mínimamente Invasiva se Acelera

La cirugía mínimamente invasiva dominó el 69,52% del mercado de dispositivos quirúrgicos generales en España en 2025 y crece a una CAGR del 7,28%. Los modelos de atención ambulatoria respaldados durante la pandemia normalizaron las vías ambulatorias para hasta el 85% de las operaciones. El tamaño del mercado de dispositivos quirúrgicos generales en España para sistemas mínimamente invasivos se beneficia de los tiempos de consola robótica que ahora promedian 37 minutos para la reparación de hernia inguinal unilateral.

La cirugía abierta mantiene una participación del 30,48% al dar soporte a traumatismos, oncología compleja y procedimientos multisitio. Los cirujanos en hospitales más pequeños sin unidades robóticas dependen de conjuntos de instrumentos de mano mejorados y dispositivos de energía. Se están pilotando programas de formación interregionales para aumentar la adopción laparoscópica, con el objetivo de elevar la participación del mercado de dispositivos quirúrgicos generales en España para los enfoques mínimamente invasivos en provincias desatendidas.

Por Aplicación: El Liderazgo Ortopédico se Encuentra con la Innovación Neurológica

Los procedimientos ortopédicos generaron el 25,08% de los ingresos de 2025 a medida que el envejecimiento de la población impulsa los implantes de cadera y rodilla. La robótica y los recubrimientos resistentes a infecciones posicionan al segmento para ganancias incrementales a pesar del escrutinio en el reembolso. El tamaño del mercado de dispositivos quirúrgicos generales en España para neurología está previsto que registre la CAGR más rápida del 7,89% hasta 2031, impulsado por plataformas robóticas que reducen el error intraoperatorio en la derivación de hidrocefalia en un 66%.

La ginecología y la urología mantienen una adopción constante de robots de puerto único que acortan las estancias y reducen el uso de analgésicos, mientras que las aplicaciones de cardiología se benefician del crecimiento en los laboratorios de electrofisiología. La participación del mercado de dispositivos quirúrgicos generales en España para dispositivos ortopédicos se mantiene alta a medida que los hospitales equilibran el coste y la mejora de los resultados de revisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario es Desafiado por la Expansión de los Centros de Cirugía Ambulatoria

Los hospitales representaron el 74,41% de los ingresos de 2025, beneficiándose de 1.725 millones de EUR de fondos europeos de recuperación destinados a infraestructura. Los proyectos de integración diagnóstica en Madrid agilizan la adquisición al centralizar los presupuestos de capital de imagen y quirúrgico.

Los centros de cirugía ambulatoria crecen a una CAGR del 7,62% a medida que los procedimientos que se trasladan a la atención diurna generan ahorros medios del 48,70% en comparación con las vías de hospitalización. El tamaño del mercado de dispositivos quirúrgicos generales en España atribuible a los centros de cirugía ambulatoria se expande, por tanto, más rápido que el crecimiento general. Las clínicas especializadas y las unidades ambulatorias comprenden el resto, adoptando torres portátiles y fuentes de energía compactas que se adaptan a espacios reducidos.

Análisis Geográfico

Madrid, Cataluña y Andalucía representan conjuntamente un porcentaje significativo del gasto sanitario público español, otorgándoles una influencia desproporcionada en las licitaciones nacionales. El patrón de gasto centrado en hospitales de Madrid, combinado con centros universitarios que albergan múltiples robots Da Vinci, sustenta una sólida adopción de sistemas mínimamente invasivos premium. Se espera que el tamaño del mercado de dispositivos quirúrgicos generales en España atribuible únicamente a Madrid crezca de manera constante hasta 2031.

Cataluña actúa como ancla de innovación. Los proveedores privados concentran el 58% del equipamiento de alta tecnología de España, apoyando la rotación de dispositivos premium y los flujos de turismo quirúrgico. El ecosistema de ciencias de la vida de Barcelona atrae a multinacionales como Galderma, que está expandiendo un Centro de Capacidades Global que podría facilitar asociaciones de formación regional.

El País Vasco gasta 1.710 EUR per cápita en salud, superando la media nacional de 1.370 EUR, y canaliza recursos hacia la modernización del control de infecciones. Galicia y Asturias, ambas con un envejecimiento acelerado, priorizan los sistemas robóticos de ortopedia y neurología para gestionar mayores volúmenes de procedimientos. Las ganancias de participación del mercado de dispositivos quirúrgicos generales en España en comunidades más pequeñas dependen de subvenciones públicas que compensan las barreras de capital. Las provincias rurales se enfrentan a escasez de cirujanos y ciclos de adquisición más largos. La adopción de innovaciones se retrasa, por lo que se impulsan laboratorios de formación móviles y modelos de servicios compartidos. Estos programas tienen como objetivo aumentar la penetración mínimamente invasiva y reducir los costes de reingreso que promedian 1.334 EUR por episodio en hospitales públicos.

Panorama Competitivo

El mercado de dispositivos quirúrgicos generales en España está moderadamente fragmentado. Las multinacionales como Johnson & Johnson MedTech, Medtronic, Stryker y B. Braun compiten con distribuidores regionales que adaptan los contratos de servicio a las comunidades autónomas. Johnson & Johnson MedTech restableció las ventas del catéter Varipulse tras las actualizaciones de seguridad, lo que subraya una rápida capacidad de respuesta regulatoria.

Stryker proyecta mayores beneficios en 2025 ante la demanda europea de dispositivos, lo que indica un impulso continuo. La cartera de ortopedia de Smith+Nephew creció un 3,2% en el primer trimestre de 2025 a medida que las líneas de cadera y rodilla se beneficiaron de la recuperación del retraso acumulado. Intuitive Surgical sigue siendo dominante en robótica multipuerto.

Las soluciones de formación emergen como un factor diferenciador. Los proveedores se asocian con hospitales universitarios para paliar las deficiencias en habilidades laparoscópicas, combinando arrendamientos de simuladores con paquetes de instrumentos desechables. Las innovaciones de un solo uso también estimulan la rivalidad; las empresas que ofrecen kits de barrera estéril y duodenoscopios desechables se posicionan como líderes en control de infecciones. La fiabilidad de la cadena de suministro es un tema recurrente, con retiros del mercado que llevan a los proveedores a diversificar el abastecimiento de generadores electroquirúrgicos y paños estériles.

Líderes de la Industria de Dispositivos Quirúrgicos Generales en España

Boston Scientific Corporation

Medtronic PLC

B. Braun SE

Johnson & Johnson (Ethicon)

Stryker Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Dornier MedTech, líder mundial en dispositivos médicos urológicos, ha firmado un acuerdo de distribución con Edge Medical, empresa innovadora en sistemas robóticos quirúrgicos avanzados. Esta asociación permite a Dornier distribuir el Sistema de Cirugía Robótica Multipuerto MP1000 de Edge Medical en España y Portugal, que son las regiones de enfoque inicial del acuerdo.

- Mayo de 2025: El Hospital Clínic de Barcelona informa de un aumento del 12% en cirugías robóticas, pasando de 944 casos en 2023 a 1.060 en 2024, y planea añadir otra unidad Da Vinci.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de dispositivos quirúrgicos generales en España como la venta de instrumentos nuevos de un solo uso o reutilizables y equipos motorizados que los cirujanos emplean para cortar, sujetar, cauterizar, suturar o sellar tejidos en procedimientos abiertos y mínimamente invasivos realizados en hospitales y centros de cirugía ambulatoria. Los dispositivos cubiertos abarcan las clases de productos de mano, laparoscópicos, electroquirúrgicos y de cierre de heridas.

Exclusión del alcance: los kits veterinarios y de uso doméstico quedan fuera del límite establecido.

Descripción General de la Segmentación

- Por Producto

- Dispositivos de Mano

- Dispositivos Laparoscópicos

- Dispositivos Electroquirúrgicos

- Dispositivos de Cierre de Heridas

- Otros Productos

- Por Enfoque de Procedimiento

- Cirugía Abierta

- Cirugía Mínimamente Invasiva

- Por Aplicación

- Ginecología y Urología

- �䲹���徱�DZ��Dz�í��

- Ortopedia

- ����ܰ��DZ��Dz�í��

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con enfermeras de quirófano, ingenieros biomédicos, responsables de adquisiciones y consultores regulatorios en Madrid, Cataluña, Andalucía y Valencia nos permitieron validar los volúmenes unitarios, los precios de venta medios, las barreras de adopción y los cambios en los presupuestos de capital a corto plazo que el trabajo de escritorio puro no podría revelar. Los ciclos de retroalimentación con inventores de dispositivos y cirujanos españoles de opinión clave refinaron los supuestos de crecimiento para los instrumentos de cirugía mínimamente invasiva desechables.

Investigación Documental

Los analistas recopilaron primero los datos de referencia de fuentes abiertas de reconocido prestigio, como las estadísticas de procedimientos del Ministerio de Sanidad de España, los códigos de importación-exportación del Instituto Nacional de Estadística, los avisos de dispositivos médicos de la Comisión Europea y las actualizaciones de asociaciones comerciales de FENIN. Los informes anuales de las empresas, las presentaciones para inversores y los artículos de guías clínicas en revistas como Cirugía Española completaron el panorama secundario. Los conjuntos de datos de suscripción, en particular D&B Hoovers para los desgloces de ingresos y Dow Jones Factiva para las alertas de retiros del mercado, cubrieron las lagunas restantes. Las fuentes aquí enumeradas ilustran nuestro enfoque y no son exhaustivas; se consultaron muchas otras para verificaciones cruzadas y aclaraciones.

Dimensionamiento del Mercado y Pronóstico

Una reconstrucción descendente alineó los recuentos nacionales de procedimientos con las tasas de utilización de dispositivos, que luego se multiplican por los precios de venta medios calibrados. Los resultados se corroboran mediante verificaciones ascendentes selectivas; por ejemplo, los totales de proveedores y las auditorías de canales ajustan los totales. Las variables que alimentan el modelo incluyen la liquidación interanual del retraso en cirugías electivas, las ganancias de participación mínimamente invasiva, la erosión de precios de los generadores monopolares, los movimientos del índice de inversión de capital hospitalario y los casos de turismo médico entrante. La regresión multivariante, complementada con ARIMA para capturar la estacionalidad electiva, extiende el pronóstico hasta 2030. Donde los datos de los proveedores resultan escasos, los promedios regionales ponderados cubren las lagunas antes de la triangulación final.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de anomalías y varianza, seguidos de revisiones analíticas en dos etapas. Actualizamos los modelos cada año, y una revisión intermedia se activa cuando eventos de política, reembolso o retiros del mercado alteran materialmente la demanda. Una verificación de último momento garantiza que los clientes reciban la visión más actualizada en el momento de la descarga.

Por Qué Nuestra Base de Referencia del Mercado de Dispositivos Quirúrgicos Generales en España Merece Confianza

Las estimaciones publicadas suelen diferir porque los analistas eligen alcances, escalas de precios o cadencias de actualización distintas.

Los principales factores de divergencia incluyen si los suturas desechables se agrupan con el cuidado de heridas, el límite entre robótica general y especializada, el momento de la conversión de divisas y la agresividad con que se modela la liberación del retraso pospandemia. El enfoque disciplinado de Mordor a nivel de país, la actualización anual y los pasos de doble validación mantienen nuestras cifras centradas.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 431,51 M USD (2025) | ||

| 318,7 M USD (2023) | Consultora Regional A | Excluye generadores electroquirúrgicos, año base más antiguo, sin ajuste por retraso acumulado |

| 503,44 M USD (2024) | Consultora Global B | Incluye consumibles de cirugía plástica, utiliza una CAGR agresiva hasta 2035, validación primaria limitada |

En resumen, las variaciones se derivan de la ampliación o reducción del alcance y de diferentes pronósticos de procedimientos.

Al anclar las estimaciones en variables transparentes y perspectivas de campo verificadas de forma cruzada, Mordor ofrece una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos quirúrgicos generales en España?

El mercado está valorado en 458,48 millones de USD en 2026 y está en camino de alcanzar 620,99 millones de USD en 2031.

¿Qué enfoque de procedimiento domina el mercado de dispositivos quirúrgicos generales en España?

La cirugía mínimamente invasiva lidera con una participación del 69,52% en 2025 y crece a una CAGR del 7,28%.

¿Qué categoría de producto se expande más rápidamente?

Los dispositivos electroquirúrgicos registran el mayor crecimiento, avanzando a una CAGR del 7,82% hasta 2031 a medida que los hospitales transicionan hacia instrumentos de un solo uso.

¿Por qué son importantes los centros de cirugía ambulatoria para los proveedores de dispositivos?

Los centros de cirugía ambulatoria muestran una CAGR del 7,62% porque las vías ambulatorias reducen los costes medios en un 48,70%, fomentando la inversión en líneas de dispositivos compactos y desechables.

¿Qué regiones españolas presentan las mayores oportunidades de adquisición?

Madrid, Cataluña y Andalucía controlan conjuntamente el 45% del gasto sanitario público, convirtiéndolas en objetivos prioritarios para los proveedores de dispositivos.

¿Cuál es el principal desafío para una adopción más amplia de la cirugía robótica en España?

El reembolso restrictivo y la escasez de cirujanos con formación avanzada en laparoscopia ralentizan la adopción a pesar de los claros beneficios clínicos.

Última actualización de la página el: