Tamaño y �ʲ����پ������貹����ó�� del Mercado de Logística Espacial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 8.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.9 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística Espacial por ���ϲ�����

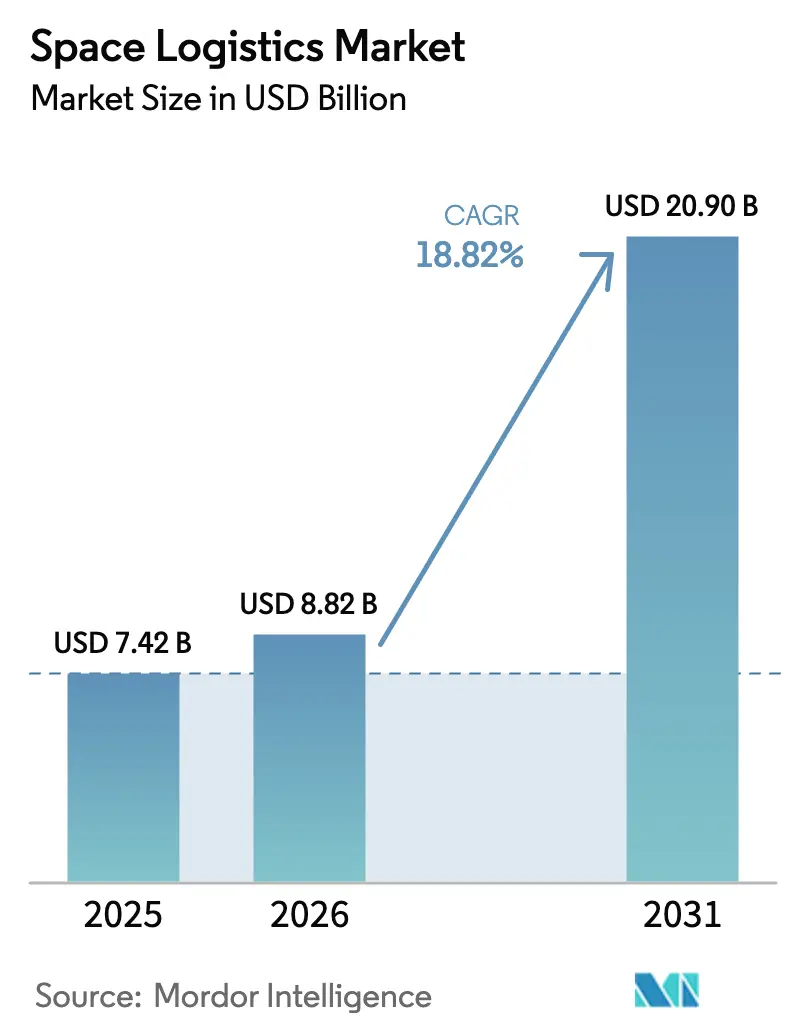

El tamaño del mercado de logística espacial fue valorado en USD 7,42 mil millones en 2025 y se estima que crecerá desde USD 8,82 mil millones en 2026 hasta alcanzar USD 20,9 mil millones en 2031, a una CAGR del 18,82% durante el período de pronóstico (2026-2031). La rápida reducción de los costos de lanzamiento, el despliegue a gran escala de constelaciones de satélites y el auge de los servicios en órbita que prolongan la vida útil de los satélites están acelerando la demanda. Los programas de seguridad gubernamental y las iniciativas de exploración lunar aseguran volúmenes de referencia, mientras que las megaconstelaciones comerciales, el reabastecimiento orbital y la fabricación aditiva desbloquean nuevas fuentes de ingresos. La fragmentación moderada, la intensificación de la competencia en precios y los obstáculos regulatorios específicos por región configuran la agenda estratégica tanto para los actores establecidos como para los nuevos participantes. Finalmente, la resiliencia del mercado dependerá de la innovación en el suministro de propelentes, la armonización de las normas de tráfico y una infraestructura espacial escalable que reduzca el costo total de las misiones.

Conclusiones Clave del Informe

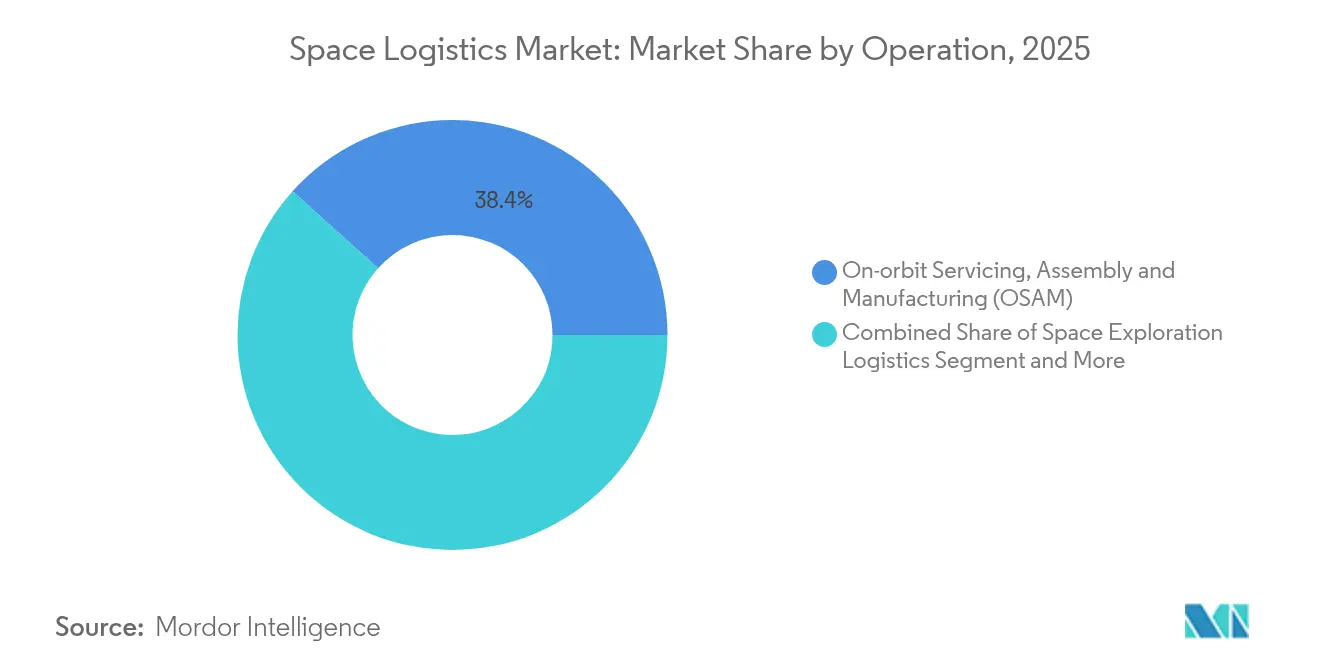

- Por operación, el servicio, ensamblaje y fabricación en órbita (OSAM, por sus siglas en inglés) lideró con el 38,35% de la participación del mercado de logística espacial en 2025; se proyecta que la eliminación de desechos orbitales crecerá a una CAGR del 22,02% hasta 2031.

- Por carga útil, los sistemas de naves espaciales y satélites representaron el 44,10% del tamaño del mercado de logística espacial en 2025, mientras que se espera que los propelentes y combustibles se expandan a una CAGR del 23,45% hasta 2031.

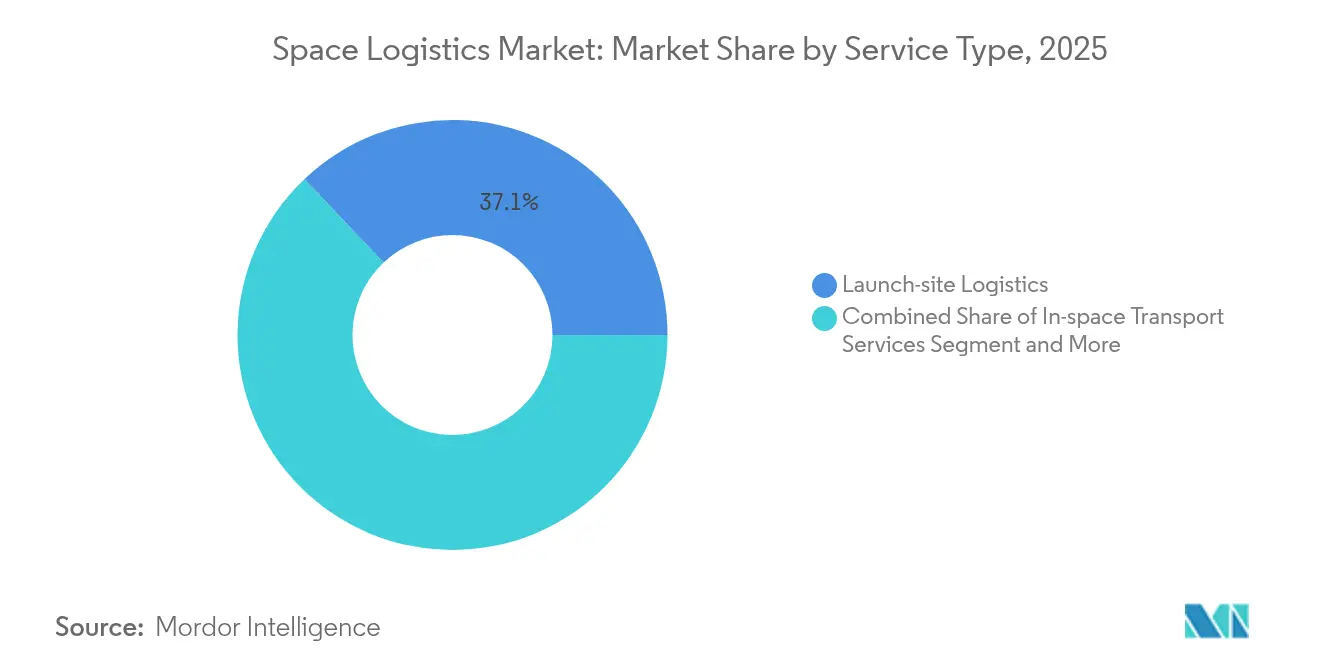

- Por tipo de servicio, la logística en el sitio de lanzamiento mantuvo una participación de ingresos del 37,10% en 2025; la logística previa al lanzamiento muestra las perspectivas más sólidas con una CAGR del 20,05% durante el período de pronóstico.

- Por usuario final, los clientes gubernamentales y militares representaron el 48,20% del mercado de logística espacial en 2025, mientras que se prevé que los operadores comerciales crezcan a una CAGR del 23,10% hasta 2031.

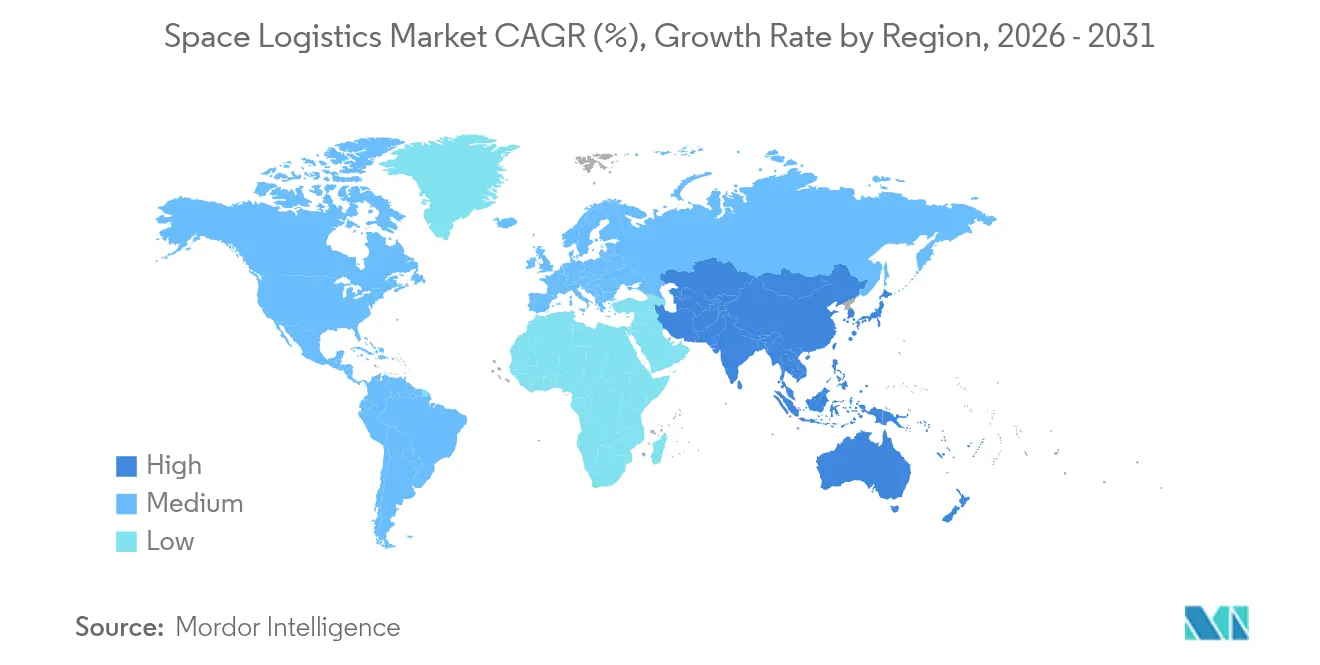

- Por geografía, América del Norte concentró el 44,90% de la participación del mercado de logística espacial en 2025; se anticipa que ��������-�ʲ���í�ھ����� registrará la CAGR más rápida del 22,10% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Logística Espacial

Análisis del Impacto de los Impulsores*

| Impulsor | (∼) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en el despliegue de constelaciones de pequeños satélites | +3.2% | Global, concentraciones en América del Norte y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Reducción de los costos de lanzamiento gracias a cohetes reutilizables | +4.1% | Global, liderado por América del Norte extendiéndose a Europa y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Expansión de los programas de exploración financiados por gobiernos | +2.8% | América del Norte, Europa, mercados principales de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Aumento de la inversión en servicios comerciales en órbita | +3.5% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de depósitos de propelente orbital | +1.9% | Despliegue inicial en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fabricación aditiva en órbita que habilita la entrega de última milla | +1.4% | América del Norte, Europa, con ��������-�ʲ���í�ھ����� siguiendo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Reducción de los Costos de Lanzamiento gracias a Cohetes Reutilizables

SpaceX ha reducido el precio de lanzamiento por misión de aproximadamente USD 62 millones a cerca de USD 15 millones, haciendo que los traslados frecuentes de carga y las reparaciones en órbita sean financieramente viables. La presión competitiva se intensificó cuando Blue Origin obtuvo USD 2.300 millones en contratos de lanzamiento del Pentágono que incentivan la investigación y el desarrollo adicional de reutilización. Los menores costos repercuten en todo el mercado de logística espacial, catalizando programas de transporte compartido de satélites, servicios de lanzamiento de respuesta rápida y despliegue de cargas útiles en órbita bajo demanda.

Auge en el Despliegue de Constelaciones de Pequeños Satélites

El Proyecto Kuiper de Amazon por sí solo tiene como objetivo más de 3.000 naves espaciales, lo que exige una inserción precisa, gestión de formaciones y vuelos de mantenimiento.[1]Nathan Strout, "Estrategia de Despliegue del Proyecto Kuiper," Kratos Defense, kratosdefense.com NanoAvionics obtuvo un pedido de USD 131 millones para fabricar 280 satélites, lo que subraya cómo la economía de las constelaciones remodela los ciclos de planificación y eleva los requisitos de rendimiento.

Aumento de la Inversión en Servicios Comerciales en Órbita

La arquitectura de estaciones de reabastecimiento de Orbit Fab, respaldada por los principales operadores de satélites, extiende los ciclos de vida de las naves espaciales y transforma la economía de reemplazo. [2]Andrew Parsonson, "Orbit Fab Asegura Clientes de Reabastecimiento," Copernical, copernical.com Gravitics firmó un acuerdo de infraestructura de USD 125 millones con Axiom Space, lo que refleja la confianza de los inversores en los activos de la cadena de suministro orbital que monetizan la extensión de vida útil y el ensamblaje modular.

Expansión de los Programas de Exploración Financiados por Gobiernos

Los presupuestos espaciales públicos globales aumentaron a USD 135 mil millones en 2024, liderados por la asignación de USD 25.400 millones de la NASA y los contratos de servicios de lanzamiento de USD 13.700 millones de la Fuerza Espacial de los Estados Unidos. Los requisitos logísticos a largo plazo para misiones lunares y a Marte otorgan a los proveedores una visibilidad predecible de pedidos durante toda la década.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (∼) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados requisitos de gasto de capital | -2.1% | Global, mayor carga en mercados emergentes | Mediano plazo (2-4 años) |

| Marcos regulatorios complejos y fragmentados | -1.8% | Global, variación según jurisdicción | Largo plazo (≥ 4 años) |

| Cuellos de botella en la gestión del tráfico orbital | -1.3% | Global, concentrado en zonas orbitales de alta demanda | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de propelentes de xenón/kriptón | -0.9% | Global, crítico para flotas de satélites con propulsión eléctrica | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Elevados Requisitos de Gasto de Capital

La construcción de una nave de servicio orbital cuesta entre USD 50 y 200 millones y requiere centros de control de misión a medida y líneas de seguro especializadas, lo que limita la participación a grandes empresas con sólida posición financiera o startups bien financiadas. Nuevos instrumentos financieros como los contratos de satélite como servicio y los fondos de capital de riesgo temáticos mitigan, aunque no eliminan, las barreras de entrada.

Marcos Regulatorios Complejos y Fragmentados

El mandato de desorbitación en cinco años de la FCC de los Estados Unidos y la próxima Ley Espacial de la UE introducen vías de cumplimiento no alineadas que multiplican las revisiones legales, las auditorías operativas y la carga administrativa.[3]William Pease, "La FCC Finaliza la Norma de Desorbitación en Cinco Años," Lexology, lexology.com Los retrasos en los sistemas globales de coordinación del tráfico añaden incertidumbre, desincentivando las inversiones multiorbitales a pesar de la creciente demanda.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Operación: OSAM Domina Mientras la Eliminación de Desechos se Acelera

OSAM capturó el 38,35% de la participación del mercado de logística espacial en 2025, lo que refleja la urgencia de los propietarios de satélites por maximizar el valor de sus activos en órbitas congestionadas. Los ingresos por servicios se ven impulsados por la inspección robótica, las plataformas de extensión de vida útil y el ensamblaje de estructuras que difieren costosos ciclos de reemplazo. Se espera que el tamaño del mercado de logística espacial para OSAM se expanda de manera constante a medida que las aseguradoras adopten historiales de servicio comprobados y los operadores presupuesten actualizaciones in situ.

La eliminación de desechos orbitales, aunque actualmente pequeña, está en camino de alcanzar una CAGR del 22,02% hasta 2031, impulsada por mandatos regulatorios más estrictos y una exposición a responsabilidades de varios millones de dólares por eventos de colisión. Los marcos comerciales como el modelo de «pago por captura» y los fondos de incentivos gubernamentales acortan los períodos de recuperación de la inversión. La integración de sistemas autónomos de encuentro y captura impulsa la eficiencia operativa, posicionando la eliminación de desechos como la próxima línea de servicio de alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Carga Útil: Los Sistemas de Naves Espaciales Lideran la Construcción de Infraestructura

Los sistemas de naves espaciales y satélites representaron el 44,10% de los ingresos en 2025, ya que los propietarios de constelaciones priorizaron el rendimiento y la resiliencia. Los ciclos de reemplazo de cinco a siete años crean una base confiable para el transporte de lanzamiento y en el espacio. Los propelentes y combustibles, la carga útil de más rápido crecimiento con una CAGR del 23,45%, se beneficiarán de los depósitos orbitales que reducen la demanda de xenón lanzado desde tierra, cuyo precio es de USD 1.500/kg. El tamaño del mercado de logística espacial vinculado a las entregas de propelente aumenta a medida que las naves espaciales con propulsión eléctrica optan por recargas en órbita, reduciendo las restricciones de masa y costo.

La carga especializada, los consumibles y los módulos de infraestructura muestran un crecimiento secuencial a medida que maduran las misiones tripuladas, las estaciones de vuelo libre y las fábricas orbitales. Estas categorías requieren almacenamiento con control de temperatura, manipulación libre de contaminación y planificación flexible de manifiestos, lo que incentiva a los proveedores a diversificarse más allá de los buses de satélites estándar.

Por Tipo de Servicio: Las Operaciones en el Sitio de Lanzamiento Anclan la Base del Mercado

La logística en el sitio de lanzamiento controló el 37,10% de los ingresos en 2025, sustentada por complejas tareas de abastecimiento de combustible, integración de cargas útiles y seguridad de alcance en instalaciones de alto rendimiento como Cabo Cañaveral. A medida que aumenta la cadencia de lanzamientos, la capacidad de las salas limpias para cargas útiles y los corredores de carga multimodal se están ampliando en paralelo, garantizando flujos continuos desde la fábrica hasta la plataforma de lanzamiento.

La logística previa al lanzamiento lidera el crecimiento con una CAGR del 20,05%, lo que refleja mayores volúmenes de transporte compartido y plazos de campaña más comprimidos. El tamaño del mercado de logística espacial asociado a la integración previa al lanzamiento se beneficia de la automatización de procesos basada en gemelos digitales que reduce los tiempos de ciclo y los costos laborales. Los servicios de transferencia en el espacio y de eliminación posterior a la misión ganan relevancia a medida que los operadores buscan movilidad orbital ágil y cumplimiento regulatorio con las normas de desorbitación de la FCC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Gubernamental Sustenta el Auge Comercial

Las agencias gubernamentales y militares aportaron el 48,20% del gasto en 2025, anclando contratos plurianuales que estabilizan los flujos de caja de los proveedores. Los lanzamientos de seguridad nacional, las actualizaciones de observación terrestre y los traslados de carga cislunar dominan los ciclos de adquisición actuales. Paralelamente, los operadores comerciales están añadiendo satélites a tasas sin precedentes; se prevé que su segmento registre una CAGR del 23,10% hasta 2031, elevando la utilización general de los activos logísticos.

El tamaño del mercado de logística espacial vinculado a cuentas comerciales se expande a medida que los proveedores de banda ancha, imágenes terrestres y procesamiento en la nube en el borde externalizan las tareas de extensión de vida útil y mitigación de desechos. Las instituciones de investigación contribuyen con volúmenes especializados a través de programas de CubeSat, reforzando la democratización del acceso y la necesidad de ranuras secundarias de bajo costo.

Análisis Geográfico

América del Norte concentró el 44,90% del mercado de logística espacial en 2025, impulsada por la sólida base industrial de los Estados Unidos, el volante de ingresos estimado de SpaceX de USD 15.500 millones en 2025 y el financiamiento sostenido del Pentágono. �䲹�Բ���á y ��é�澱���� refuerzan la fortaleza regional con la fabricación de componentes y las sinergias de la cadena de suministro transfronteriza.

Se proyecta que ��������-�ʲ���í�ھ����� registrará una CAGR del 22,10% hasta 2031, impulsada por los despliegues de satélites con inteligencia artificial de China, la hoja de ruta de vuelos espaciales tripulados de India y las iniciativas de aterrizaje lunar de precisión de ������ó��. Los gobiernos regionales combinan vales de lanzamiento, créditos a la exportación y subvenciones tecnológicas que aceleran la adopción comercial de los servicios logísticos.

Europa mantiene una participación significativa gracias a las misiones de exploración respaldadas por la ESA y una agenda de sostenibilidad cohesiva que incentiva los proyectos piloto de eliminación de desechos. El contrato de EUR 367 millones de Thales Alenia Space para la misión EnVision muestra una sólida colaboración público-privada. El sitio de Alcântara en América Latina, cercano al ecuador, y los programas financiados por fondos soberanos del Medio Oriente ilustran diversas oportunidades geográficas en cartera.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. Los integradores de primer nivel como SpaceX, Northrop Grumman y ArianeGroup aprovechan cadenas de suministro verticalmente integradas, capacidad de lanzamiento propia y carteras multiorbitales para asegurar clientes ancla. Los competidores especializados —Astroscale en eliminación de desechos, D-Orbit en transporte de última milla y Orbit Fab en reabastecimiento— persiguen el dominio de nichos a través de tecnologías patentadas y modelos de contratación flexibles.

La consolidación de la industria se está acelerando. La adquisición de Terran Orbital por parte de Lockheed Martin amplía la capacidad de producción de pequeños satélites, mientras que la compra de DB Schenker por parte de DSV por USD 15.300 millones fortalece los vínculos logísticos multimodales entre las cadenas de suministro terrestres y espaciales. Las alianzas estratégicas también proliferan; los operadores se asocian con fabricantes y proveedores de remolcadores para agrupar el lanzamiento, la transferencia y el servicio a largo plazo en una sola factura.

La ventaja competitiva se deriva cada vez más de conjuntos de capacidades integrales que combinan cadencia de lanzamiento, movilidad en el espacio y automatización del cumplimiento normativo. Las empresas que dominen la fabricación rápida, la guía autónoma y los protocolos de evasión de desechos capturarán márgenes premium a medida que los clientes prioricen la fiabilidad y la mitigación de riesgos sobre el costo unitario.

Líderes de la Industria de Logística Espacial

ArianeGroup

ATOMOS SPACE

D-Orbit S.p.A.

EXOLAUNCH GmbH

Relativity Space

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: China puso en órbita 12 satélites habilitados con inteligencia artificial para anclar una constelación de cómputo planificada de 2.800 satélites, generando nueva demanda de ciclos logísticos de alta frecuencia.

- Mayo de 2025: La Agencia Espacial Africana inició operaciones en El Cairo para coordinar las actividades espaciales de 55 naciones, señalando necesidades logísticas regionales emergentes.

- Marzo de 2025: La Fuerza Espacial de los Estados Unidos adjudicó USD 13.700 millones en contratos de lanzamiento a SpaceX, ULA y Blue Origin, cubriendo 54 misiones hasta 2029.

- Febrero de 2025: La ESA y Arianespace acordaron lanzar la misión de exoplanetas Plato en el Ariane 6 en 2026, subrayando la postura logística independiente de Europa.

Alcance del Informe Global del Mercado de Logística Espacial

La logística espacial es la teoría y práctica de impulsar el diseño de sistemas espaciales para su operabilidad y capacidad de soporte, así como de gestionar el flujo de materiales, servicios e información necesarios a lo largo del ciclo de vida de un sistema espacial.

El mercado de logística espacial está segmentado por operación (exploración espacial, servicio, ensamblaje y fabricación en órbita, conciencia situacional espacial, otras operaciones), por cargas útiles (sistemas de naves espaciales y satélites, carga y materiales, otras cargas útiles) y por geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina, Medio Oriente y Á�ڰ�������). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicio, Ensamblaje y Fabricación en Órbita (OSAM) |

| Logística de Exploración Espacial (Tripulación y Carga) |

| Conciencia Situacional Espacial |

| Eliminación de Desechos Orbitales |

| Entrega de Última Milla / Vehículos de Transferencia Orbital |

| Otras Operaciones |

| Sistemas de Naves Espaciales y Satélites |

| Carga y Consumibles |

| Propelentes y Combustibles |

| Módulos de Infraestructura Espacial |

| Otras Cargas Útiles |

| Logística Previa al Lanzamiento |

| Logística en el Sitio de Lanzamiento |

| Servicios de Transporte Espacial |

| Servicios de Eliminación Posterior a la Misión |

| Gobierno y Fuerzas Militares |

| Operadores Comerciales |

| Instituciones de Investigación y Académicas |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Medio Oriente y Á�ڰ������� | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto del Medio Oriente | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Operación | Servicio, Ensamblaje y Fabricación en Órbita (OSAM) | ||

| Logística de Exploración Espacial (Tripulación y Carga) | |||

| Conciencia Situacional Espacial | |||

| Eliminación de Desechos Orbitales | |||

| Entrega de Última Milla / Vehículos de Transferencia Orbital | |||

| Otras Operaciones | |||

| Por Carga Útil | Sistemas de Naves Espaciales y Satélites | ||

| Carga y Consumibles | |||

| Propelentes y Combustibles | |||

| Módulos de Infraestructura Espacial | |||

| Otras Cargas Útiles | |||

| Por Tipo de Servicio | Logística Previa al Lanzamiento | ||

| Logística en el Sitio de Lanzamiento | |||

| Servicios de Transporte Espacial | |||

| Servicios de Eliminación Posterior a la Misión | |||

| Por Usuario Final | Gobierno y Fuerzas Militares | ||

| Operadores Comerciales | |||

| Instituciones de Investigación y Académicas | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Medio Oriente y Á�ڰ������� | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto del Medio Oriente | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de logística espacial?

El mercado de logística espacial se sitúa en USD 8,82 mil millones en 2026, con una previsión de alcanzar USD 20,9 mil millones en 2031.

¿Qué segmento de operación domina este mercado?

El servicio, ensamblaje y fabricación en órbita ocupa la posición principal, con una participación de mercado del 38,35% en 2025.

¿Por qué son tan importantes los cohetes reutilizables para el crecimiento de la logística espacial?

Los propulsores reutilizables han reducido los costos de lanzamiento a cerca de USD 15 millones por misión, lo que permite una mayor frecuencia de lanzamientos y servicios en órbita más asequibles.

¿Qué región se espera que crezca más rápido?

Se proyecta que ��������-�ʲ���í�ھ����� se expandirá a una CAGR del 22,10% hasta 2031, impulsada por los programas espaciales de China, India y ������ó��.

Última actualización de la página el: