Tamaño y Cuota del Mercado de Clubes de Salud y Fitness de Asia del Sudeste

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

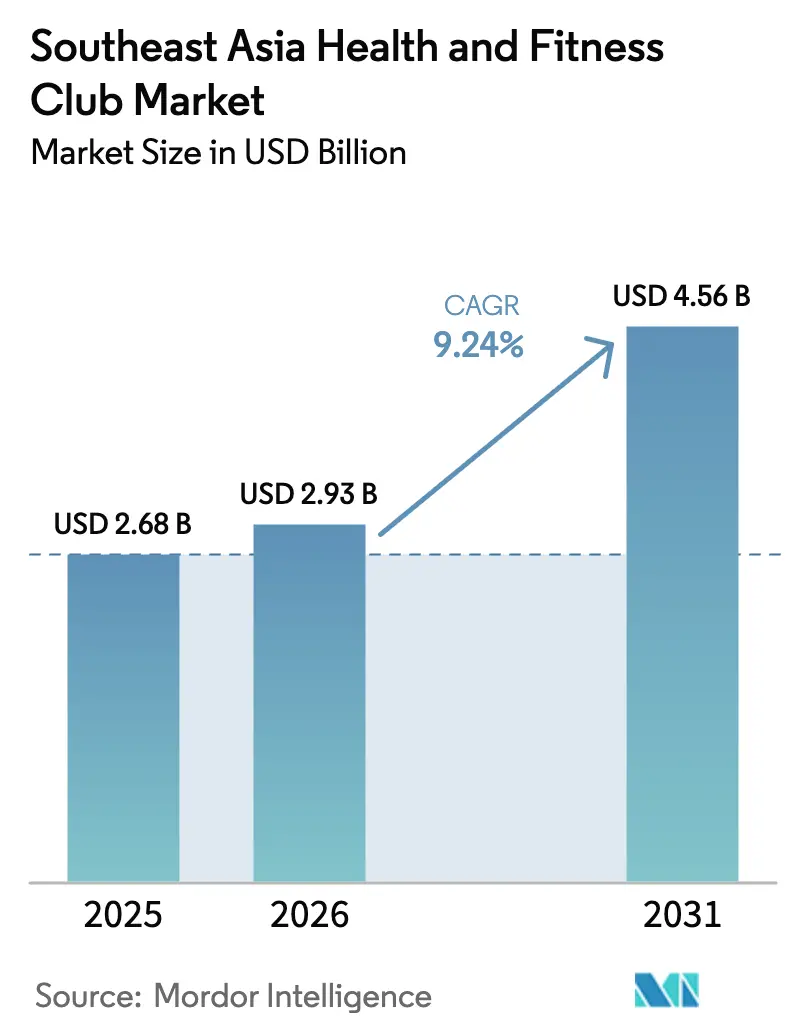

| Tamaño del mercado en el año base (2025) | 2.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.24% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Clubes de Salud y Fitness de Asia del Sudeste por ���ϲ�����

El tamaño del mercado de clubes de salud y fitness de Asia del Sudeste en 2026 se estima en USD 2,93 mil millones, creciendo desde el valor de 2025 de USD 2,68 mil millones con proyecciones para 2031 que muestran USD 4,56 mil millones, creciendo a una CAGR del 9,24% durante 2026-2031. Factores como la rápida urbanización, el aumento de los ingresos de la clase media y las iniciativas de salud preventiva respaldadas por los gobiernos están reformando las percepciones de los consumidores, haciendo que las membresías en clubes de fitness sean vistas como inversiones vitales en salud en lugar de simples gastos de ocio. Por ejemplo, según el Departamento de Estadística de Singapur, en 2023, los gimnasios en Singapur registraron aproximadamente 4,02 millones de asistencias, frente a 1,97 millones en 2021[1]Fuente: Departamento de Estadística de Singapur, "Uso de Instalaciones Deportivas Gestionadas por Sport Singapore", www.tablebuilder.singstat.gov.sg. Las innovaciones digitales, desde dispositivos vestibles hasta aplicaciones de entrenamiento con inteligencia artificial, son ahora parte integral de las ofertas de los clubes, mejorando la retención de miembros e impulsando el ingreso promedio por usuario. Los operadores que pueden ofrecer formatos especializados están cosechando los beneficios de flujos de ingresos premium, impulsados por una creciente demanda de experiencias boutique y una mayor participación femenina. Además, a medida que las políticas de salud se orientan hacia la prevención de enfermedades crónicas, los clubes de fitness están emergiendo como actores clave en las estrategias nacionales de bienestar, allanando el camino para colaboraciones con aseguradoras, empresas y entidades de telesalud.

Conclusiones Clave del Informe

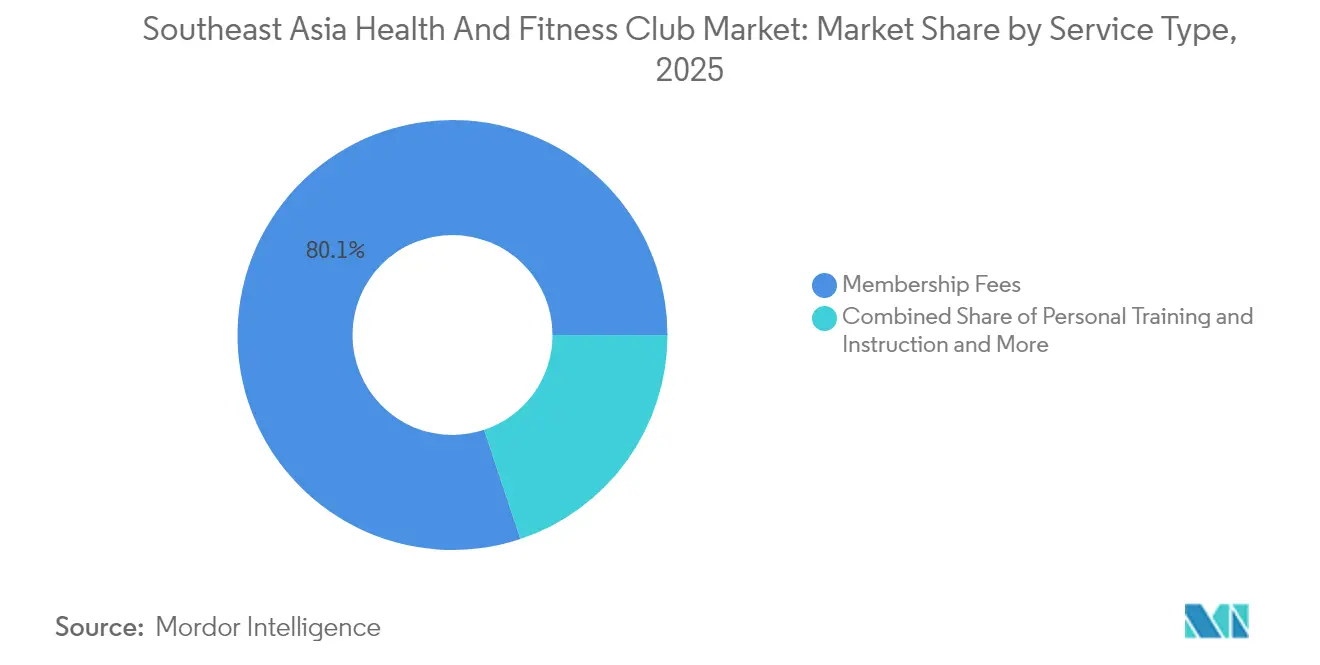

- Por tipo de servicio, las cuotas de membresía representaron el 80,12% de la cuota del mercado de clubes de salud y fitness de Asia del Sudeste en 2025; el entrenamiento personal avanza a una CAGR del 11,78% hasta 2031.

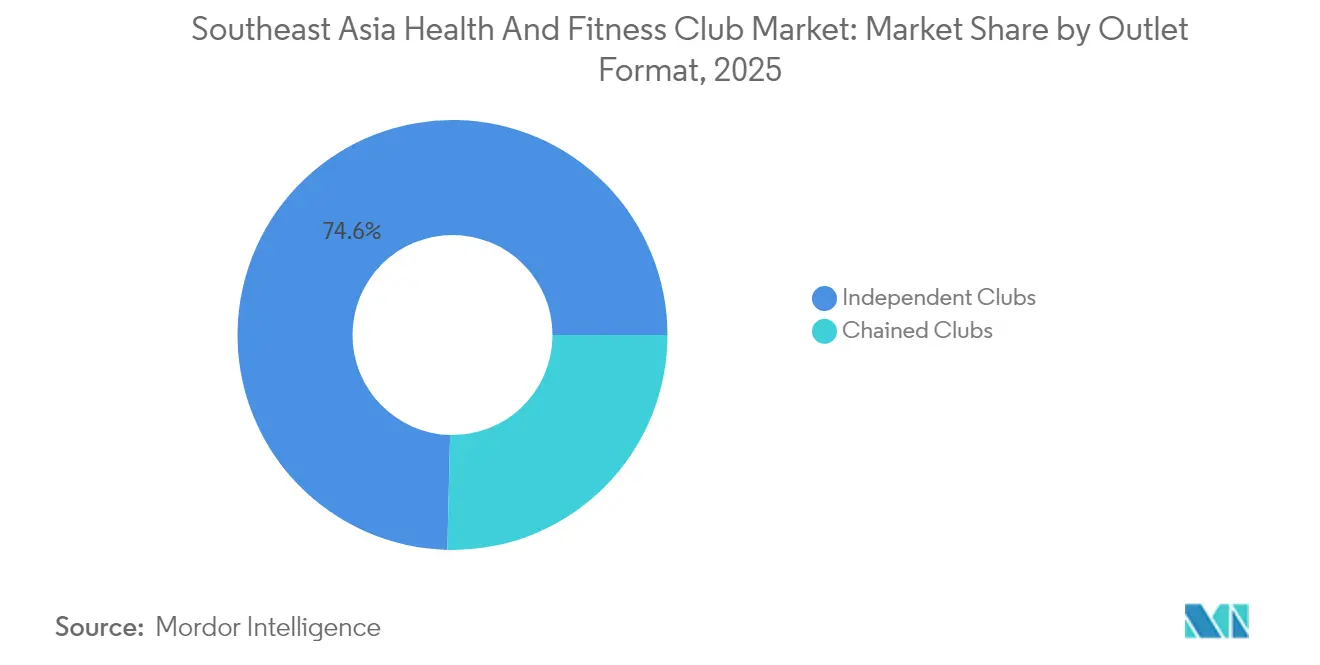

- Por formato de establecimiento, los clubes independientes captaron una cuota de ingresos del 74,62% en 2025, mientras que los operadores en cadena crecen a una CAGR del 10,05% hasta 2031.

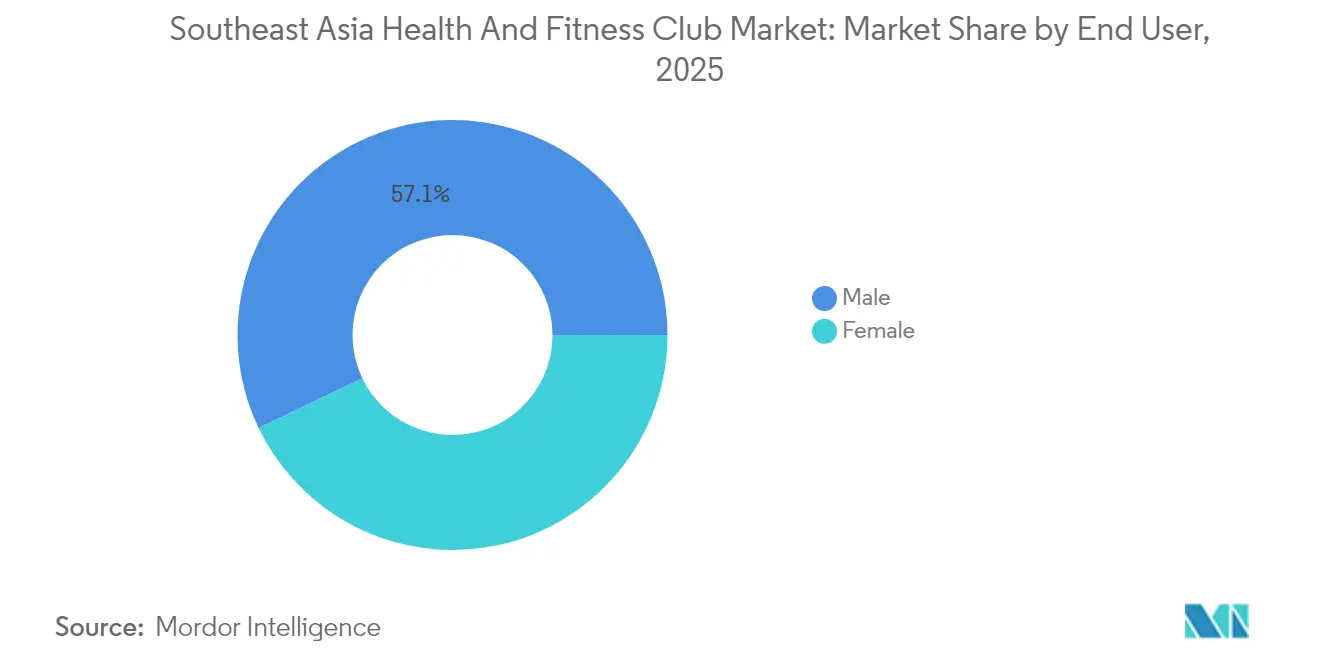

- Por usuario final, los participantes masculinos representaron el 57,12% del tamaño del mercado de clubes de salud y fitness de Asia del Sudeste en 2025; se proyecta que la participación femenina se expanda a una CAGR del 11,08% entre 2026-2031.

- Por geografía, Singapur lideró con una cuota de ingresos del 22,05% en 2025, mientras que se prevé que Indonesia registre el crecimiento más rápido con una CAGR del 11,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Perspectivas del Mercado de Clubes de Salud y Fitness de Asia del Sudeste

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia Sanitaria y Enfoque Proactivo en el Bienestar | +2.1% | Global, más intenso en Singapur y Malasia | Mediano plazo (2-4 años) |

| Prevalencia Creciente de Enfermedades del Estilo de Vida que Impulsan la Atención Sanitaria Preventiva | +1.8% | Indonesia, Tailandia y Filipinas como mercados principales | Largo plazo (≥ 4 años) |

| Creciente Popularidad de las Ofertas de Fitness Especializadas | +1.5% | Centros urbanos en todos los mercados | Corto plazo (≤ 2 años) |

| Expansión y Adopción de Tecnología de Fitness | +1.3% | Singapur y Malasia lideran la adopción | Mediano plazo (2-4 años) |

| Creciente �ʲ����پ������貹����ó�� Femenina en Actividades de Fitness | +1.2% | Vietnam e Indonesia muestran el mayor crecimiento | Mediano plazo (2-4 años) |

| Creciente Demanda de Planes de Fitness Personalizados | +0.9% | Segmentos premium en Singapur y Tailandia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente Conciencia Sanitaria y Enfoque Proactivo en el Bienestar

En Asia del Sudeste, la economía del bienestar está evolucionando, impulsando la demanda de clubes de fitness más allá del mero ejercicio hacia un enfoque holístico de la gestión del estilo de vida. En 2024, la Junta de Promoción de la Salud de Singapur puso en marcha la iniciativa 'Healthier SG', destacando la atención preventiva y forjando alianzas comunitarias de salud[3]Fuente: Ministerio de Salud de Singapur (MOH), "Iniciativa Healthier SG", www.healthiersg.gov.sg. Como complemento, el Desafío Nacional de Pasos incentiva a los ciudadanos, recompensándolos por alcanzar el objetivo de 150 minutos semanales de actividad física de intensidad moderada a vigorosa. Estas iniciativas de bienestar respaldadas por los gobiernos no solo promueven el ejercicio como actividad de ocio, sino que lo integran en el tejido mismo de la atención sanitaria, garantizando una demanda sostenida de servicios de fitness. A medida que los costes sanitarios aumentan y crece la conciencia sobre las enfermedades crónicas, la emergente clase media de Asia del Sudeste considera cada vez más las membresías en clubes de fitness como inversiones vitales en salud. Esta conciencia sanitaria regional no se centra únicamente en el tratamiento, sino en un enfoque proactivo del fitness, subrayado por el atractivo de Tailandia, que atrajo a 2,86 millones de turistas médicos en 2023.

Prevalencia Creciente de Enfermedades del Estilo de Vida que Impulsan la Atención Sanitaria Preventiva

A medida que las tasas de diabetes y obesidad se disparan, la urbanización y los estilos de vida sedentarios de Asia del Sudeste subrayan el valor de los clubes de fitness. La Ley de Atención Sanitaria de Indonesia N.º 17 de 2023, que prioriza la atención preventiva y la telemedicina, señala un cambio de paradigma. Al mismo tiempo, Bio Farma se asocia con Google Cloud y Fitbit, lanzando plataformas orientadas a la prevención de enfermedades crónicas. Estos movimientos elevan a los clubes de fitness de meros prestadores de servicios a aliados fundamentales en la atención sanitaria. Con el cambio demográfico de la región hacia una población envejecida, la demanda de atención sanitaria preventiva se intensifica. Los profesionales médicos prescriben cada vez más programas de fitness para el manejo de condiciones crónicas. En consonancia con esta tendencia, el Departamento de Personas Mayores de Tailandia informó en junio de 2024 de aproximadamente 7,45 millones de ciudadanas mayores y 5,87 millones de ciudadanos mayores[2]Fuente: Departamento de Personas Mayores, "Número de ciudadanos mayores en Tailandia", www.stat.bora.dopa.go.th. Reconociendo los beneficios, los programas de bienestar corporativo florecen, ya que los empleadores ven en las inversiones en fitness una forma de reducir los costes sanitarios y aumentar la productividad.

Creciente Popularidad de las Ofertas de Fitness Especializadas

Los formatos de fitness boutique están aprovechando los precios premium para atender las diversas preferencias de los consumidores que los gimnasios tradicionales suelen pasar por alto. El informe de tendencias 2025 del Colegio Americano de Medicina Deportiva (American College of Sports Medicine) destaca la programación especializada como una prioridad global de fitness, señalando el yoga, el pilates y el entrenamiento a intervalos de alta intensidad como los segmentos de mayor crecimiento. Mientras tanto, las tradiciones de bienestar asiáticas, como el tai chi y otras prácticas de movimiento tradicionales, están ganando impulso comercial a medida que los operadores de fitness integran estos elementos culturales con la ciencia del ejercicio contemporánea. Esta tendencia hacia la especialización no solo permite a los operadores cobrar tarifas más elevadas por sesión, sino que también fomenta vínculos comunitarios más profundos en comparación con los gimnasios convencionales. El ambicioso plan de FTL Gym de expandirse a 30 establecimientos en Indonesia en 2024, ofreciendo servicios especializados como Pilates Reformer y acceso ininterrumpido, subraya el posicionamiento premium y la rápida escalabilidad alcanzables mediante formatos especializados.

Expansión y Adopción de Tecnología de Fitness

La tecnología vestible y las aplicaciones móviles están reformando los clubes de fitness, desplazándolos de los modelos de membresía tradicionales hacia estrategias de participación centradas en los datos. El informe de Tendencias Mundiales de Fitness 2025 de la ACSM destaca la tecnología vestible y las aplicaciones móviles de ejercicio como las principales tendencias globales de fitness, subrayando que los operadores con orientación tecnológica superarán a sus homólogos tradicionales. El programa Active Health de Singapur ejemplifica este cambio, combinando aplicaciones de seguimiento del fitness con orientación experta, mostrando un movimiento respaldado por el gobierno hacia el fitness digital. Con la adopción tecnológica, los clubes de fitness están evolucionando: ya no se limitan a proporcionar equipamiento, sino que se están convirtiendo en plataformas holísticas de bienestar. Este cambio incluye entrenamientos personalizados, seguimiento del rendimiento en tiempo real y análisis predictivo para impulsar la retención de miembros. Además, la incorporación de inteligencia artificial y análisis de datos permite a los operadores maximizar el uso de las instalaciones, anticipar el mantenimiento del equipamiento y adaptar las experiencias a los hábitos individuales de cada miembro. Un ejemplo destacado: la cadena de microgimnasios con sede en Singapur amplió sus ofertas en 2024-2025 para incluir clases especializadas habilitadas por tecnología, como Pilates de Estiramiento y Movilidad. Estos microgimnasios, equipados con tecnología inteligente, ofrecen un modelo de utilización eficiente de las instalaciones en áreas urbanas con espacio limitado.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensa Competencia entre Proveedores de Fitness | -1.4% | Todos los mercados, especialmente las áreas urbanas saturadas | Corto plazo (≤ 2 años) |

| Elevados Costes Operativos y de Mantenimiento | -1.1% | Singapur y Malasia enfrentan las mayores presiones de costes | Mediano plazo (2-4 años) |

| Competencia de Formatos de Fitness Alternativos (Entrenamientos en Casa, Actividades al Aire Libre) | -1.2% | Todos los mercados, especialmente las áreas urbanas saturadas | Largo plazo (3-5 años) |

| Dificultades para Retener Membresías y Construir Lealtad de Marca | -1.6% | Singapur e Indonesia enfrentan las mayores presiones de costes | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Intensa Competencia entre Proveedores de Fitness

En las ubicaciones urbanas de primer nivel, la saturación del mercado está comprimiendo los márgenes de los operadores y acelerando las tendencias de consolidación. El mercado de fitness de Vietnam experimentó una notable contracción, con una reducción en el número de gimnasios durante el año. Las cadenas más pequeñas enfrentaron una dura competencia, lo que llevó al aumento de las cuotas de membresía a medida que los operadores buscaban estabilidad de ingresos. La quiebra de WeFit en Vietnam subraya los riesgos de una fijación de precios agresiva. Su modelo de acceso ilimitado, aunque atractivo, generó costes insostenibles que resultaron en pagos atrasados a los socios y, en última instancia, en la quiebra de la empresa. A medida que las cadenas internacionales refuerzan su presencia, la competencia se intensifica. Cabe destacar que los operadores de fitness japoneses están mirando hacia Asia del Sudeste, atraídos por los obstáculos demográficos en su país de origen. Esta mayor competencia empuja a los operadores a diferenciarse, apostando por la adopción tecnológica, los programas especializados o los niveles de servicio elevados, en lugar de simples guerras de precios. En 2024, Tailandia contaba con 450 gimnasios de Muay Thai, con Bangkok liderando con 164.

Elevados Costes Operativos y de Mantenimiento

Los operadores independientes enfrentan presiones crecientes sobre sus márgenes debido al aumento de los costes de alquiler en las áreas urbanas de primer nivel y a los crecientes gastos de mantenimiento del equipamiento. En Singapur, el fortalecimiento de la moneda y un mercado inmobiliario dinámico hacen que las operaciones de los clubes de fitness sean más intensivas en capital. Al mismo tiempo, navegar por el cumplimiento normativo en diversas jurisdicciones introduce complejidades operativas adicionales. Los gastos energéticos, esenciales para el control climático, la iluminación especializada y el funcionamiento del equipamiento, representan una parte importante de los costes fijos. En particular, estos costes escalan con el tamaño de la instalación, no con su nivel de utilización por parte de los miembros. A medida que los operadores compiten por formadores de primer nivel y personal de atención al cliente, los costes de personal se disparan. Esto es especialmente pronunciado en los formatos de fitness especializados, que exigen instructores con mayor cualificación, lo que a menudo conduce a paquetes de compensación premium. Tales presiones financieras inclinan el terreno de juego a favor de los operadores más grandes, que se benefician de economías de escala y tienen mejor acceso a los mercados de capital. Esta dinámica está impulsando una rápida consolidación en el mercado, con una fuerte inclinación hacia los operadores en cadena, incluso cuando los clubes independientes continúan manteniendo una cuota mayoritaria.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Entrenamiento Personal Impulsa el Crecimiento Premium

A pesar de que las cuotas de membresía dominan con una cuota de mercado del 80,12% en 2025, los servicios de entrenamiento personal están en camino de lograr la tasa de crecimiento más rápida, proyectada en una CAGR del 11,78% hasta 2031. Esta tendencia subraya la disposición de los consumidores a invertir en entrenamiento personalizado de calidad premium y programación especializada, servicios que el acceso estándar al gimnasio no logra ofrecer. Otras categorías de servicios, como las clases de fitness grupales, la asesoría nutricional y los servicios de bienestar, están surgiendo como lucrativas fuentes de ingresos. Los operadores están agrupando cada vez más estos servicios con las membresías principales, con el objetivo de impulsar tanto las tasas de retención como el ingreso promedio por usuario.

Este giro hacia el fitness personalizado refleja un movimiento más amplio en la atención sanitaria que defiende los tratamientos individualizados y la atención preventiva. En consonancia con esta tendencia, el programa Active Health de Singapur, según señala Sport Singapore, muestra el respaldo gubernamental a la orientación personalizada en fitness. Al apoyar a expertos cualificados y a la programación a medida, el gobierno otorga credibilidad regulatoria a los modelos de servicio premium. Además, los operadores están aprovechando la tecnología para amplificar el entrenamiento personal. Con herramientas como el entrenamiento virtual, las sugerencias de ejercicios impulsadas por inteligencia artificial y el monitoreo remoto, los entrenadores pueden extender su influencia más allá de las interacciones individuales tradicionales. Esta incorporación tecnológica no solo permite a los clubes de fitness cobrar primas más altas por el entrenamiento personal, sino que también garantiza una operación eficiente al tiempo que amplía el acceso al servicio a una base de miembros más amplia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Establecimiento: La Consolidación se Acelera a Pesar del Dominio Independiente

En 2025, los clubes independientes dominan con una cuota de mercado del 74,62%, pero los operadores en cadena los superan con una CAGR del 10,05%, lo que anticipa presiones de consolidación inminentes en la región. Esta disparidad en el crecimiento subraya las ventajas que disfrutan los operadores en cadena: mejor acceso al capital, plataformas tecnológicas avanzadas y conocimientos operativos, todo lo cual facilita una rápida escalabilidad y una mayor penetración de mercado. La fusión de Celebrity Fitness y Fitness First Asia bajo Evolution Wellness ha dado origen a uno de los gigantes del fitness en Asia, con 140 clubes y 375.000 miembros a agosto de 2025. Esto subraya cómo la consolidación puede generar ventajas competitivas, gracias a las economías de escala y a un acceso más amplio a los miembros.

Los operadores independientes se enfrentan a presiones crecientes: el aumento de los costes operativos, la necesidad de inversiones tecnológicas y el incremento de los gastos de marketing. Estos desafíos suelen inclinar la balanza a favor de los competidores más grandes, que cuentan con fuentes de ingresos diversificadas. Sin embargo, los clubes independientes mantienen su posición con ventajas como un profundo conocimiento del mercado local, sólidos vínculos comunitarios y la agilidad para adaptarse rápidamente a las cambiantes preferencias de los consumidores. El panorama competitivo apunta a una doble trayectoria de mercado: mientras algunos operadores independientes logran el éxito en nichos especializados u ofertas premium, los servicios de fitness convencionales gravitarán hacia la consolidación bajo operadores en cadena, con énfasis en servicios estandarizados e integración tecnológica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La �ʲ����پ������貹����ó�� Femenina Acelera la Expansión del Mercado

En 2025, los usuarios masculinos ostentan una cuota del 57,12% del mercado, pero la participación femenina está en aumento, con una proyección de crecimiento a una CAGR del 11,08% hasta 2031. Este aumento está impulsado por la programación especializada y el marketing dirigido. La investigación en Singapur destaca que las mujeres están motivadas principalmente para participar en el fitness por los beneficios para la salud, la integración social y la orientación de los instructores. Sin embargo, enfrentan barreras como las preocupaciones por el coste, las limitaciones de tiempo y los conflictos de horarios. Mientras tanto, los estudios en Malasia subrayan la importancia del apoyo social y la programación adaptada para las mujeres, lo que sugiere que los operadores pueden aprovechar este crecimiento fomentando iniciativas comunitarias y ofreciendo horarios flexibles.

El aumento de la participación femenina refleja cambios demográficos más amplios: más mujeres se incorporan al mercado laboral, los ingresos disponibles están aumentando y las actitudes culturales hacia el fitness femenino están evolucionando. Formatos de fitness como el yoga, el pilates y los entrenamientos de baile tienen una gran resonancia entre las mujeres, a menudo a precios premium que impulsan los beneficios de los operadores. Además, al integrar servicios de bienestar como la asesoría nutricional, los tratamientos de spa y el cuidado infantil, los operadores están creando plataformas holísticas de estilo de vida. Estas plataformas atienden las diversas necesidades de las mujeres, extendiéndose más allá del mero ejercicio. Cabe señalar que, si bien la participación femenina está en aumento, aún está por detrás de los niveles masculinos en muchos mercados del sudeste asiático, lo que señala una significativa oportunidad de crecimiento más que un simple desplazamiento de cuota de mercado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, Singapur ostentó una cuota dominante del 22,05% de los ingresos regionales, impulsada por su elevado gasto per cápita e iniciativas de salud lideradas por el Estado que integran de forma fluida el uso del gimnasio en la atención sanitaria primaria. Los clubes están aprovechando la población con conocimientos tecnológicos, incorporando quioscos biométricos vinculados a aplicaciones nacionales de salud, elevando así la calidad de sus servicios. Si bien los costes de alquiler están en alza, los clubes compensan esto con precios premium y una sólida clientela expatriada que demanda instalaciones de primer nivel. Estas tendencias posicionan a Singapur no solo como un centro de innovación, sino también como referente en estándares de servicio en el ámbito más amplio de los clubes de salud y fitness de Asia del Sudeste.

Con una previsión de crecimiento del 11,42% de CAGR, Indonesia se destaca como el mercado de más rápido crecimiento de la región. Este impulso está alimentado por su vasta población en proceso de urbanización y una penetración de gimnasios de apenas el 1%, significativamente por detrás de sus vecinos. La recién promulgada Ley de Atención Sanitaria hace hincapié en los programas preventivos, alineándose perfectamente con las ofertas de los clubes de fitness. El destacado financiamiento de riesgo, ejemplificado por la captación de deuda de entre USD 3 y 5 millones de FTL Gym, pone de manifiesto la fuerte confianza de los inversores en el potencial de crecimiento de Indonesia. Las cadenas procedentes tanto de Singapur como de Japón están realizando movimientos estratégicos, poniendo la mira en Yakarta para la apertura de múltiples establecimientos, apostando por la ventaja del primer entrante a medida que el panorama de los clubes de salud y fitness de Asia del Sudeste evoluciona.

Malasia, Tailandia, Filipinas y Vietnam presentan una promesa colectiva de crecimiento. En Tailandia, el resurgimiento del turismo está revitalizando los centros de fitness vinculados a hoteles, que ahora amplían sus membresías a los residentes locales, ampliando así su alcance. En Malasia, las brechas de participación étnica y de género evidentes revelan oportunidades para programaciones a medida. Mientras tanto, la reciente oleada de cierres de clubes en Vietnam apunta a una corrección del mercado, allanando el camino para que los actores más ágiles aprovechen la creciente demanda a medida que aumentan los ingresos disponibles. En todos estos países, las iniciativas deportivas respaldadas por los gobiernos, junto con las alianzas público-privadas, están canalizando subvenciones e incentivos fiscales hacia mejoras de infraestructura, impulsando aún más el crecimiento del mercado de clubes de salud y fitness de Asia del Sudeste.

Panorama Competitivo

Evolution Wellness está liderando una oleada de consolidaciones estratégicas en seis naciones del sudeste asiático, incluso cuando el mercado permanece fragmentado. Esta escala no solo amplifica el poder de negociación para el hardware digital, sino que también reduce los gastos de marketing por unidad. Las cadenas líderes están aprovechando la tecnología como ventaja competitiva, integrando cámaras de corrección de postura impulsadas por inteligencia artificial y lanzando aplicaciones exclusivas de seguimiento del fitness. En respuesta, los establecimientos boutique independientes están fomentando experiencias centradas en la comunidad y promoviendo productos de bienestar, reforzando así la fidelidad de los clientes.

Las ciudades de segundo nivel presentan un potencial sin explotar, con ingresos disponibles en aumento en medio de una oferta escasa. Por su parte, los contratos de bienestar corporativo aún están encontrando su lugar; las multinacionales en Kuala Lumpur y Manila están buscando activamente membresías en múltiples establecimientos con el objetivo de reducir los gastos sanitarios de sus empleados. Al panorama se suman las plataformas con orientación tecnológica, sin ubicaciones físicas, que colaboran con los clubes para monetizar el contenido digital, redefiniendo así los límites en el ámbito de los clubes de salud y fitness de Asia del Sudeste.

Las maniobras estratégicas subrayan la creciente competencia. Anytime Fitness ha puesto la mira en una expansión en Indonesia en 2024, optando por un modelo de franquicia para mitigar los riesgos de gasto de capital en mercados emergentes. La colaboración de Bio Farma con Google Cloud y Fitbit está siendo pionera en plataformas de datos de atención preventiva, subrayando el potencial de las alianzas entre entidades sanitarias y de fitness. A medida que las partes interesadas gravitan cada vez más hacia ecosistemas de bienestar integrales en lugar de servicios aislados, tales colaboraciones están preparadas para un auge.

Líderes de la Industria de Clubes de Salud y Fitness de Asia del Sudeste

Gold's Gym (RSG Group)

Virgin Active (VIRGIN GROUP)

Evolution Wellness

F45 Training Holdings Inc.

Pure International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: Anytime Fitness se asoció con Apple Fitness+ y ofreció a los nuevos miembros una membresía gratuita de 30 días con un plan mínimo de 13 meses de Anytime Fitness. Esta alianza tenía como objetivo brindar a los miembros una experiencia de fitness incomparable, combinando el acceso en club, el equipamiento y el entrenamiento de Anytime Fitness con la extensa biblioteca de entrenamientos y meditaciones de Apple Fitness+.

- Enero de 2024: Anytime Fitness Tailandia, que opera bajo Inspire Brands Asia (IBA), anunció un significativo plan de expansión para Tailandia, con el objetivo de abrir 30 nuevos clubes. Este movimiento forma parte de la estrategia de la marca para consolidar su liderazgo en la industria de franquicias de fitness en toda la región. La expansión se centró en ubicaciones de primer nivel en Bangkok y otras áreas de alto crecimiento, y tiene como objetivo satisfacer la creciente demanda de instalaciones de última generación, acceso ininterrumpido, entrenamiento personalizado y un sólido sentido de comunidad.

- Enero de 2024: Anytime Fitness lanzó Be Fit Fest Temporada 2 de su campaña anual "Be Fit Fest", que presentó un innovador video impulsado por inteligencia artificial para atraer a una audiencia más amplia. La campaña tenía como objetivo crear conciencia sobre la importancia de equilibrar el compromiso digital con la actividad física, dirigiéndose especialmente a los jóvenes, que están profundamente inmersos en la tecnología.

- Enero de 2024: Virgin Active invirtió en Singapur e inyectó casi USD 5 millones en sus clubes singapurenses para modernizar el equipamiento y transformar los clubes en centros de bienestar más holísticos. Esto incluyó la introducción de programas especializados y Zonas Exclusivas de Terapia de Fitness. Esta inversión destacó el compromiso de Virgin Active con la mejora de la experiencia de los miembros y la adaptación a las tendencias cambiantes de fitness y bienestar en Singapur.

Alcance del Informe del Mercado de Clubes de Salud y Fitness de Asia del Sudeste

Un club de salud es un centro con equipamiento de ejercicio para actividades físicas. Puede ser una instalación comercial con ánimo de lucro o un centro de apoyo comunitario o institucional. Estas instalaciones acogen tanto a atletas profesionales como a miembros ocasionales. El mercado de clubes de salud y fitness de Asia del Sudeste está segmentado por tipo de servicio (cuotas de membresía, servicios de entrenamiento personal e instrucción, y otros tipos de servicio), por establecimiento (en cadena e independiente) y por geografía (Singapur, Malasia, Tailandia, Indonesia, Filipinas, Vietnam y Resto de Asia del Sudeste). El dimensionamiento del mercado está en USD para todos los segmentos mencionados.

| Cuotas de Membresía |

| Entrenamiento Personal e Instrucción |

| Otro Tipo de Servicio |

| Clubes en Cadena |

| Clubes Independientes |

| Masculino |

| Femenino |

| Singapur |

| Malasia |

| Tailandia |

| Indonesia |

| Filipinas |

| Vietnam |

| Resto de Asia del Sudeste |

| Por Tipo de Servicio | Cuotas de Membresía |

| Entrenamiento Personal e Instrucción | |

| Otro Tipo de Servicio | |

| Por Formato de Establecimiento | Clubes en Cadena |

| Clubes Independientes | |

| Por Usuario Final | Masculino |

| Femenino | |

| Por Geografía | Singapur |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Filipinas | |

| Vietnam | |

| Resto de Asia del Sudeste |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de clubes de salud y fitness de Asia del Sudeste en 2026?

El mercado está valorado en USD 2,93 mil millones en 2026 con una perspectiva de CAGR del 9,24% hasta 2031.

¿Qué tipo de servicio crece más rápido en los clubes del sudeste asiático?

El entrenamiento personal se expande a una CAGR del 11,78%, superando a las cuotas de membresía y otros servicios auxiliares.

¿Por qué se considera Indonesia la geografía de crecimiento más atractiva?

Indonesia combina una penetración de gimnasios del 1% con legislación de salud preventiva favorable y una clase media en expansión, lo que impulsa una previsión de CAGR del 11,42%.

¿Cómo están reformando las tendencias tecnológicas las operaciones de los clubes en la región?

Los dispositivos vestibles, el entrenamiento impulsado por inteligencia artificial y los sistemas de gestión de relaciones con clientes basados en la nube están impulsando la retención, optimizando el uso de los activos y diferenciando las experiencias de los miembros.

¿Qué factores impulsan el aumento de la participación femenina?

La programación especializada, los horarios flexibles y las campañas de bienestar gubernamentales están eliminando barreras e impulsando una CAGR del 11,08% en las membresías femeninas.

¿Son los elevados costes operativos una amenaza para las pequeñas empresas de fitness?

Sí, el aumento de los alquileres y los gastos en equipamiento favorecen a las cadenas más grandes, lo que lleva a los operadores independientes a orientarse hacia formatos de nicho o a buscar la consolidación.

Última actualización de la página el: