Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

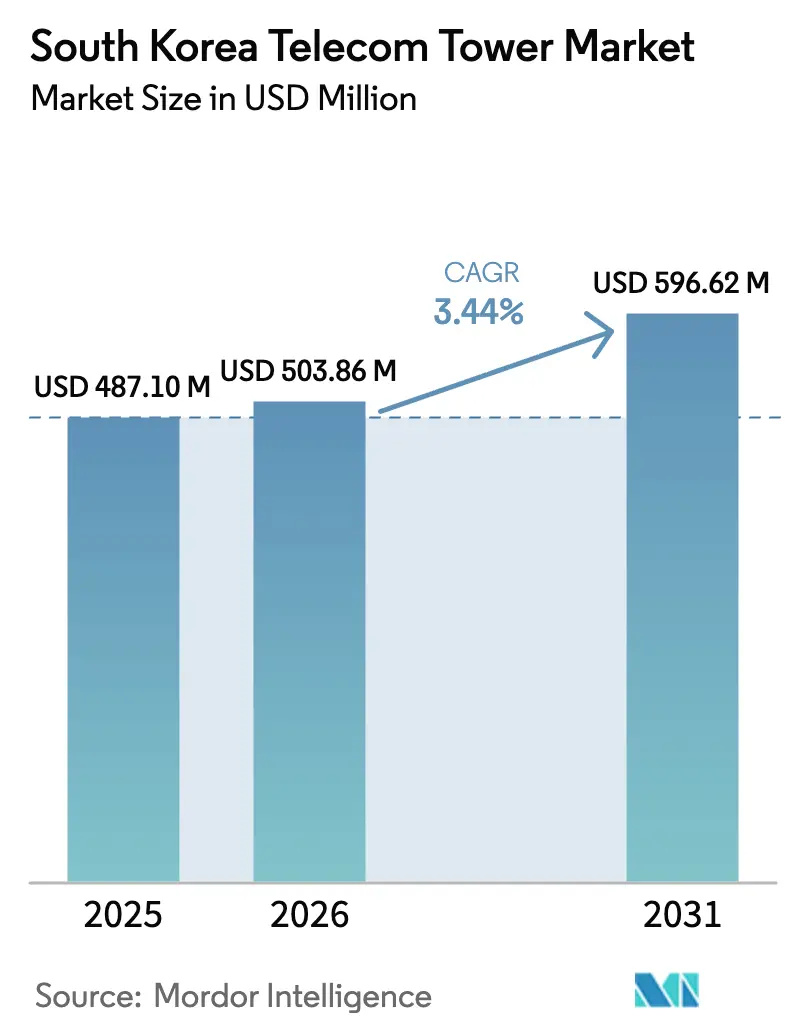

| Tamaño del mercado en el año base (2025) | 487.10 Millones de dólares |

| Tamaño del Mercado (2026) | 503.86 Millones de dólares |

| Tamaño del Mercado (2031) | 596.62 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.44% CAGR |

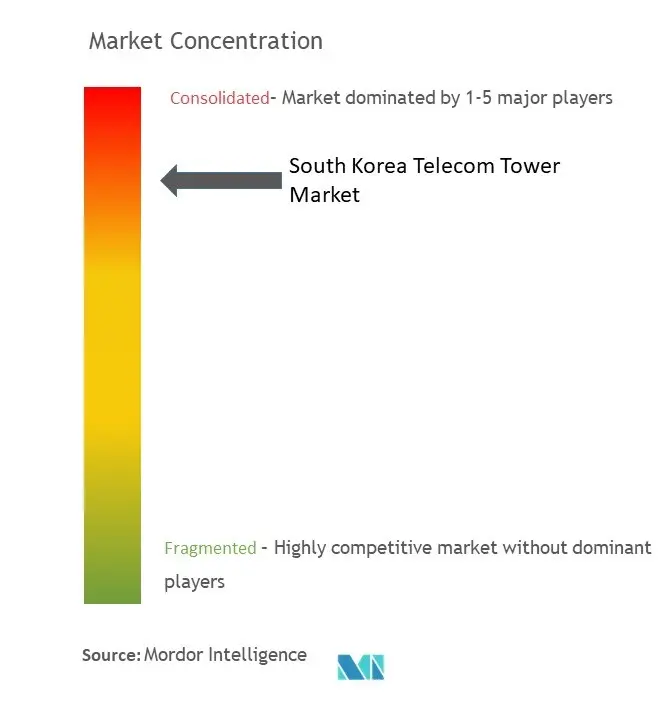

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Corea del Sur por ���ϲ�����

El tamaño del Mercado de Torres de Telecomunicaciones de Corea del Sur en 2026 se estima en 503,86 millones de USD, creciendo desde el valor de 2025 de 487,10 millones de USD, con proyecciones para 2031 que muestran 596,62 millones de USD, creciendo a una CAGR del 3,44% durante 2026-2031.

El impulso de crecimiento actual se está moderando a medida que los despliegues agresivos de 5G transitan hacia fases de densificación y optimización; sin embargo, la demanda de torres sigue respaldada por una densidad de 419 estaciones base 5G por cada 100.000 habitantes, líder mundial. La expansión de redes privadas, los mandatos de cobertura rural y las modernizaciones de energía renovable refuerzan colectivamente una trayectoria de crecimiento a mediano plazo, mientras que las acciones regulatorias —en particular el límite del 10% a las tarifas de arrendamiento de espacio introducido en 2024— comprimen los rendimientos de ingresos y agudizan el enfoque de la industria en la eficiencia operativa. Están surgiendo nuevos nichos de ingresos procedentes de sitios industriales privados de 5G, sistemas interiores de host neutro y nodos de computación en el borde que frecuentemente se coubican en estructuras existentes. La dinámica competitiva gira en torno a tres operadores de red móvil (Mobile Network Operators, MNO) incumbentes que monetizan activos de forma creciente mediante asociaciones con empresas de torres, incluso mientras desvían capital hacia centros de datos de inteligencia artificial y redes cuánticamente seguras. Los riesgos para las perspectivas de demanda incluyen la posible contracción de las inversiones en ondas milimétricas tras las revocaciones de licencias de 28 GHz, el aumento de las renovaciones de arrendamiento de terrenos y las preferencias de backhaul de fibra primero en los corredores Seúl-Busan.

Conclusiones Clave del Informe

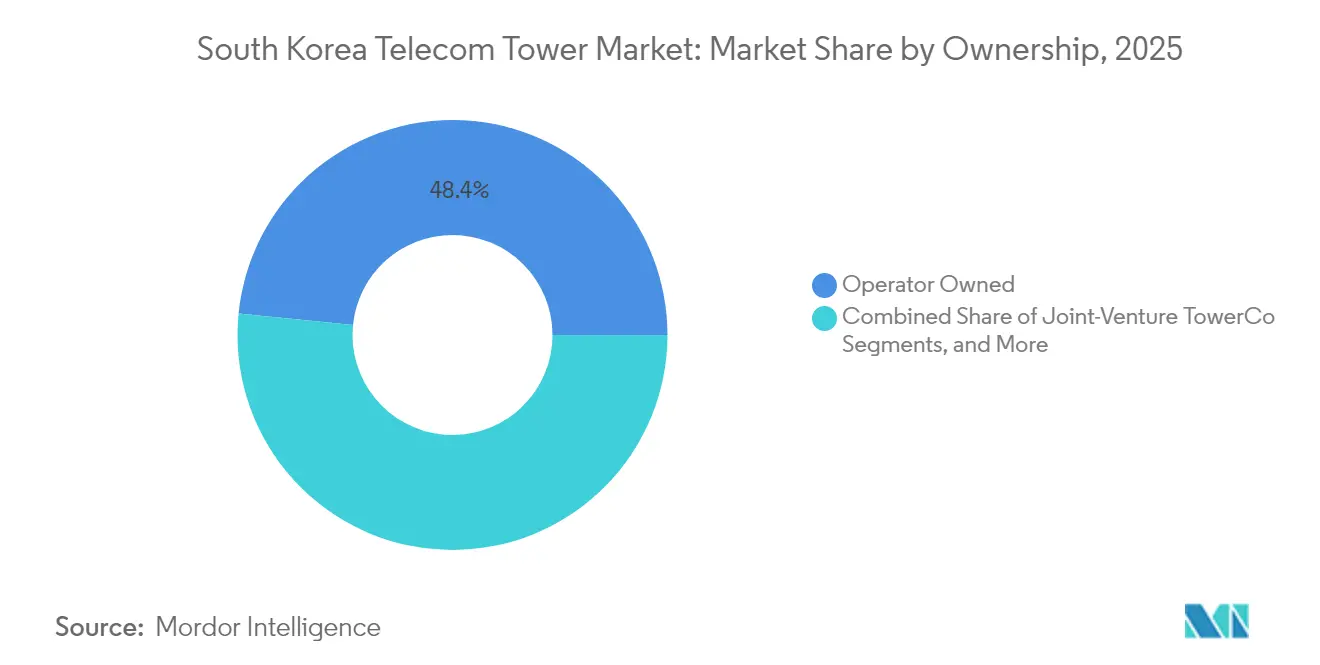

- Por propiedad, el segmento de operador propietario lideró con el 48,41% de la cuota del mercado de torres de telecomunicaciones de Corea del Sur en 2025; se proyecta que las empresas de torres independientes se expandan a una CAGR del 6,18% hasta 2031.

- Por instalación, los sitios en terreno representaron el 53,78% del tamaño del mercado de torres de telecomunicaciones de Corea del Sur en 2025, mientras que los sitios en azotea avanzan a una CAGR del 11,87% hasta 2031.

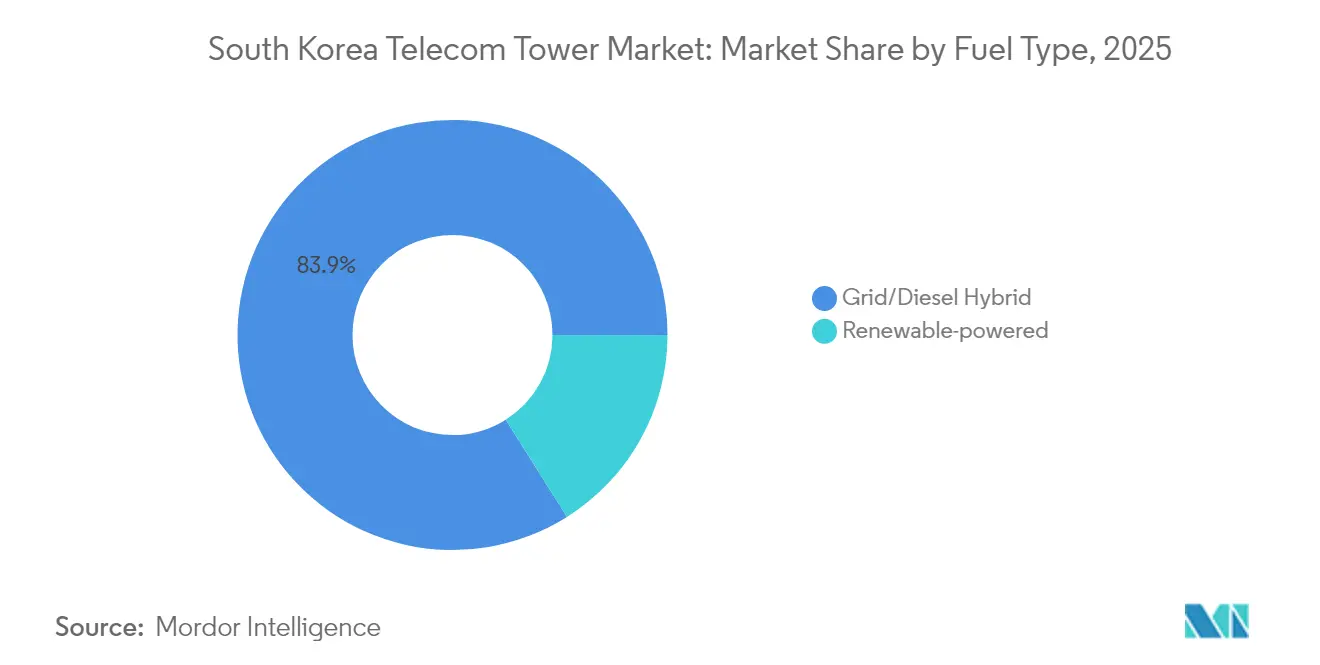

- Por tipo de combustible, los sistemas híbridos de red/diésel representaron el 83,94% del tamaño del mercado de torres de telecomunicaciones de Corea del Sur en 2025; los sitios con energía renovable crecen a una CAGR del 7,34% durante el período de previsión.

- Por tipo de torre, los monopolos capturaron el 44,96% de la cuota del mercado de torres de telecomunicaciones de Corea del Sur en 2025, mientras que los diseños sigilosos/camuflados registran la CAGR más rápida, del 4,96%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Corea del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de densificación 5G SA (3,5 GHz y 28 GHz) | +1.2% | Nacional; corredor Seúl–Busan | Mediano plazo (2–4 años) |

| Empresa conjunta de compartición de red rural "One Network" | +0.8% | Zonas rurales y suburbanas a nivel nacional | Largo plazo (≥ 4 años) |

| Más de 26.000 licencias de 5G privado para fábricas inteligentes | +0.9% | Zonas industriales | Mediano plazo (2–4 años) |

| Subsidios para modernización de híbridos solares conectados a la red | +0.4% | Sitios remotos y rurales | Largo plazo (≥ 4 años) |

| Liberalización del backhaul en banda E (80 GHz) | +0.3% | Zonas urbanas y suburbanas | Corto plazo (≤ 2 años) |

| Créditos fiscales para sistemas interiores de antena distribuida de host neutro | +0.2% | Principales edificios metropolitanos | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Los Mandatos de Densificación 5G SA Impulsan la Expansión de la Infraestructura Urbana

Los requisitos de 5G autónomo denso en frecuencias de 3,5 GHz y 28 GHz obligan a los operadores a añadir más sitios macro y de pequeñas celdas en los núcleos urbanos. Las velocidades de descarga 5G promedio a nivel nacional alcanzaron 1.025,52 Mbps en 2024, un 9,2% más interanual, aunque las velocidades rurales se quedan rezagadas en 645,70 Mbps. Los umbrales regulatorios de calidad de servicio obligan a actualizaciones continuas de cobertura, lo que a su vez sostiene la demanda de estructuras de monopolo, nodos en azotea y sistemas de antena distribuida. Los ciclos de permisos más rápidos favorecen a los monopolos porque minimizan el impacto visual y la huella, especialmente en los distritos de alta densidad de Seúl. Este impulsor también aumenta la demanda auxiliar de radios de ahorro energético y módulos de optimización asistidos por inteligencia artificial que pueden instalarse en torres existentes. Los planificadores de red combinan cada vez más macrotorres con microceldas para equilibrar capacidad y cobertura, catalizando oportunidades adicionales de arrendamiento de espacio para los propietarios de torres.

Los Planes de Compensación de Costos por Compartición de Red Rural Permiten la Extensión de la Cobertura

La empresa conjunta "One Network" permite a los Mobile Network Operators coinvertir y cooptar sitios en regiones escasamente pobladas, reduciendo la economía por sitio que de otro modo sería prohibitiva. El terreno montañoso que cubre aproximadamente el 70% del país eleva los costos de construcción, por lo que la infraestructura pasiva compartida mitiga tanto el gasto de capital como el gasto operativo. El plan se complementa con los objetivos gubernamentales de igualdad digital que exigen una cobertura 5G casi ubicua. La recuperación de costos a largo plazo mejora aún más porque las torres compartidas frecuentemente califican para subvenciones de energía renovable, lo que alivia la dependencia del diésel en sitios remotos. La colaboración en zonas rurales también libera capital para la diferenciación competitiva de servicios en centros urbanos sin comprometer el cumplimiento del servicio universal. Con el tiempo, este modelo de asociación podría madurar en entidades de host neutro permanentes que diversifiquen los flujos de ingresos rurales para las empresas de torres independientes.

La Concesión de Licencias de Espectro 5G Privado Desbloquea la Demanda de Conectividad Industrial

Se han emitido más de 26.000 licencias de 5G privado para las bandas de 4,7 GHz y 28 GHz, habilitando 82 sitios activos que sirven a 36 fábricas, hospitales y centros logísticos. Las empresas demandan enlaces de baja latencia y alta fiabilidad inalcanzables en redes públicas compartidas, creando oportunidades de torres de nicho dentro de los campus industriales. Las estructuras en las instalaciones frecuentemente requieren gabinetes reforzados, energía redundante y bastidores de computación en el borde seguros, características que exigen tarifas de arrendamiento premium. El mercado de torres de telecomunicaciones de Corea del Sur accede así a una nueva clase de clientes más allá de los Mobile Network Operators, diversificando los ingresos y reduciendo el riesgo de abandono. Los acuerdos de nivel de servicio personalizados alineados con los tiempos de ciclo de fabricación diferencian aún más las ofertas de torres en este segmento. A medida que la adopción de la Industria 4.0 se amplía, los propietarios de torres que establezcan posiciones tempranas en fábricas inteligentes pueden ofrecer de forma cruzada análisis, alojamiento de núcleo privado y espacio en minicentros de datos.[1]Bo-Young Lee, "Korea's Private 5G Licenses Top 26,000," The Korea Herald, koreaherald.com

Los Programas de Modernización Solar Conectada a la Red Mejoran la Sostenibilidad Operativa

Los subsidios para instalar sistemas de energía solar híbrida en más de 1.000 sitios remotos impulsan a los operadores hacia combinaciones energéticas más ecológicas y menor consumo de diésel. Las modernizaciones renovables reducen los costos operativos ante las volátiles tarifas eléctricas, prolongan la autonomía de respaldo y respaldan los compromisos corporativos de neutralidad de carbono —SK Telecom apunta a cero emisiones netas para 2025—. [2]"SK Telecom Targets Net-Zero by 2025," Fibre Systems Magazine, fibresystems.orgEl plan de modernización aprovecha los mástiles existentes, eliminando la necesidad de nuevas construcciones mientras cumple con normas medioambientales más estrictas. Los sistemas de energía integrados con energía solar también se complementan bien con el software de gestión energética basado en inteligencia artificial que puede reducir el consumo de energía de las radios 5G en un 20%. Los incentivos financieros acortan los períodos de recuperación de la inversión a menos de cuatro años, estimulando un flujo estable de proyectos de modernización que sostienen el mercado de torres de telecomunicaciones de Corea del Sur hasta 2030.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Revocaciones de licencias de 28 GHz para SKT/KT/LGU+ | -0.7% | Nacional; enfoque en núcleos metropolitanos | Corto plazo (≤ 2 años) |

| Límite del 10% a las tarifas de arrendamiento de espacio impuesto por el MSIT | -0.5% | Nacional | Mediano plazo (2–4 años) |

| Preferencia de fibra primero para backhaul en el corredor Seúl–Busan | -0.3% | Corredor Seúl–Busan | Mediano plazo (2–4 años) |

| Aumento de las renovaciones de arrendamiento de terrenos a una CAGR del 7% en zonas metropolitanas | -0.4% | Principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Revocaciones de Licencias de 28 GHz Limitan las Estrategias de Inversión en Ondas Milimétricas

El regulador canceló las licencias de 28 GHz de los tres Mobile Network Operators por incumplimiento de las obligaciones de despliegue en 2024, enturbiando los casos de negocio para sitios de banda ultraalta y reduciendo el gasto de capital a corto plazo. La propagación de ondas milimétricas requiere densidades de sitios varias veces superiores a las de sub-6 GHz, un obstáculo financiero agravado por la incertidumbre espectral. Los operadores están reasignando capital hacia iniciativas de banda media y borde de inteligencia artificial en lugar de arriesgarse a amortizaciones adicionales. El revés reduce la demanda inmediata direccionable de nuevos postes en azotea y de pequeñas celdas diseñados para sectores de 28 GHz, recortando el potencial de crecimiento para los proveedores de torres urbanas. Aunque futuras relicitaciones podrían revivir el interés, las cadenas de adquisición de torres a corto plazo reflejan un giro hacia la densificación de 3,5 GHz.

El Límite a las Tarifas de Arrendamiento del MSIT Presiona el Crecimiento de los Ingresos por Torres

Un techo nacional del 10% sobre los aumentos de las tarifas de arrendamiento de espacio entró en vigor en 2024 para moderar las tarifas al consumidor. Si bien es beneficioso para los operadores, la indexación limitada comprime los flujos de caja de las torres, especialmente para las empresas independientes que dependen de los escaladores de renta para compensar la inflación y las renovaciones de arrendamiento de terrenos. Las perspectivas de menor rendimiento elevan las tasas de obstáculo para construir sitios marginales en distritos montañosos o de bajo tráfico. Los propietarios de torres ahora enfatizan la excelencia operativa, la maximización de la multiocupación y el ahorro energético para proteger los márgenes. A mediano plazo, las ofertas de valor añadido como los gabinetes de computación en el borde y el mantenimiento predictivo habilitado por inteligencia artificial emergen como palancas de ingresos compensatorias dentro del mercado de torres de telecomunicaciones de Corea del Sur.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: El Dominio del Operador se Encuentra con el Impulso Independiente

Los activos controlados por operadores representaron el 48,41% de la cuota del mercado de torres de telecomunicaciones de Corea del Sur en 2025, equivalente a más de 26.000 sitios macro y micro a nivel nacional. Las sólidas posiciones de caja permiten a SK Telecom, KT Corp y LG Uplus dictar el ritmo de despliegue y las actualizaciones tecnológicas, salvaguardando la calidad de la red y la diferenciación de marca. Sin embargo, esta concentración inmoviliza capital en el balance y expone a los Mobile Network Operators a riesgos de depreciación de infraestructura en un momento en que las inversiones en inteligencia artificial y centros de datos resultan atractivas.

Se proyecta que las empresas de torres independientes —aunque actualmente más pequeñas— registren una CAGR del 6,18% hasta 2031 a medida que los operadores monetizan carteras mediante acuerdos de venta y arrendamiento posterior. Dichas transacciones liberan capital mientras mantienen el acceso a los sitios a largo plazo bajo acuerdos maestros de arrendamiento. El tamaño del mercado de torres de telecomunicaciones de Corea del Sur para propietarios independientes podría superar los 312 millones de USD para finales de la década, sujeto al apoyo regulatorio para principios de renta justa y neutralidad multiocupante. Los modelos de empresa conjunta también ganan tracción, especialmente para torres rurales compartidas bajo el plan "One Network", donde los volúmenes de tráfico combinados mejoran la economía de los sitios. Mientras tanto, los subsegmentos cautivos de Mobile Network Operator perduran para instalaciones de misión crítica —campus de centros de datos y sitios de seguridad fronteriza— donde el mayor control supera la optimización financiera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Los Nodos en Azotea Superan a las Cimentaciones en Terreno

Las torres en terreno representaron el 53,78% del tamaño del mercado de torres de telecomunicaciones de Corea del Sur en 2025, favorecidas por su elevación superior, facilidad de carga multiocupante y acceso de mantenimiento sencillo. Los sitios típicos en zonas suburbanas soportan de 3 a 4 inquilinos y acomodan equipos heredados pesados de 2G/3G junto con modernas matrices Massive-MIMO de 5G. Sin embargo, la escasez de terreno urbano y el aumento de las tarifas de arrendamiento fomentan un cambio hacia plataformas en azotea, que la industria espera que crezcan a una CAGR del 11,87% hasta 2031.

Las estructuras en azotea ofrecen un despliegue acelerado —frecuentemente en menos de 90 días desde el contrato hasta la puesta en servicio— lo que las hace ideales para la densificación rápida a lo largo de los congestionados bulevares de Seúl. Los monopolos compactos y los paneles montados en pared satisfacen a las autoridades de zonificación preocupadas por la estética del horizonte urbano. A pesar de los radios de cobertura más pequeños, la alta densidad de tráfico en los conjuntos de apartamentos y los distritos comerciales genera atractivos ingresos de capacidad por metro cuadrado. Las futuras oportunidades en azotea podrían surgir de los corredores de movilidad aérea urbana, donde los vertipuertos requieren enlaces de mando y control fiables, añadiendo demanda incremental dentro de la industria de torres de telecomunicaciones de Corea del Sur.

Por Tipo de Combustible: Los Híbridos Red-Diésel Siguen siendo Predominantes mientras las Renovables Escalan

Los sistemas híbridos de red/diésel suministraron el 83,94% de la energía total de las torres en 2025, equilibrando la eficiencia de costos con la resiliencia ante los apagones inducidos por tifones en Corea. Los grupos electrógenos diésel proporcionan una autonomía de respaldo de 12 a 24 horas, mientras que la energía de la red sigue siendo la fuente principal en la mayoría de los sitios urbanos y suburbanos. Sin embargo, los mandatos de sostenibilidad y los programas de subsidios impulsan la penetración renovable a una CAGR del 7,34% durante 2026-2031.

Los paneles fotovoltaicos solares combinados con almacenamiento de iones de litio dominan los proyectos de modernización en crestas montañosas y localidades insulares, reduciendo el consumo de diésel hasta en un 60%. Las torres con energía renovable acumulan créditos de carbono que pueden monetizarse bajo el marco de comercio de emisiones de Corea, elevando indirectamente los rendimientos de los sitios. Además, los sistemas de gestión de baterías impulsados por inteligencia artificial prolongan la vida útil de los activos y optimizan los ciclos de carga, mejorando las métricas de costo total de propiedad. A medida que los precios de los componentes renovables caen, la penetración de la energía solar híbrida podría superar el 24,70% del mercado de torres de telecomunicaciones de Corea del Sur para 2031, sujeto a la disponibilidad de conexión a la red y la economía del almacenamiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: La Eficiencia del Monopolo Impulsa la Adopción de Diseños Sigilosos

Los monopolos poseían el 44,96% de la cuota de mercado en 2025 porque requieren solo de 12 a 16 m² de terreno y simplifican los procesos de obtención de permisos. Los postes de acero de eje único pueden erigirse en 30 días, respaldando la necesidad de los operadores de añadir capacidad rápidamente en los cañones urbanos. Su perfil estilizado también reduce la carga de viento, disminuyendo los costos de ingeniería estructural en comparación con las estructuras de celosía.

Las soluciones sigilosas o camufladas, aunque hoy representan solo una cuota de un solo dígito, se expanden a una CAGR prevista del 4,96% a medida que los municipios endurecen las ordenanzas de impacto visual. Los postes camuflados de "mobiliario urbano" se mezclan con farolas, y las antenas integradas en edificios se ocultan detrás de fachadas o cristales, ganando favor en los distritos patrimoniales. Las configuraciones de celosía y atirantadas siguen dominando las macros rurales y costeras donde las mayores alturas mejoran la cobertura pero enfrentan una mínima resistencia estética. La elección del tipo de torre depende cada vez más de la zonificación local y los factores de aceptación comunitaria, lo que obliga a los proveedores en el mercado de torres de telecomunicaciones de Corea del Sur a ampliar los catálogos de diseño y participar en consultas tempranas con las partes interesadas.

Análisis Geográfico

La topografía de Corea del Sur —70% de terreno montañoso— crea contrastes marcados entre los megaconglomerados urbanos y las tierras altas escasamente pobladas. El corredor Seúl-Busan concentra más de la mitad del tráfico nacional y alberga las redes de torres más densas, con algunos bloques del distrito central de negocios promediando un sitio cada 200 metros. Los operadores absorben de buen grado los mayores escaladores de arrendamiento de terrenos que promedian una CAGR del 7% a cambio de oportunidades premium de monetización de datos y contratos empresariales de alto margen. La demanda de arrendamiento en azotea es mayor aquí, impulsando acuerdos multioperador que optimizan el limitado espacio en el horizonte urbano. Los avanzados anillos de fibra, ejemplificados por la red troncal de 867.056 km de KT, suministran abundante ancho de banda de backhaul.

Los parques industriales de la región central —anclados por fábricas de automóviles y semiconductores— dependen de licencias de 5G privado, impulsando construcciones de torres personalizadas en terrenos de fábricas. Estas instalaciones frecuentemente integran servidores en el borde para análisis de visión artificial, dando a los proveedores de torres una plataforma para agrupar soluciones de cómputo y conectividad. Las provincias costeras lidian con la exposición a tifones, lo que lleva a diseños de celosía reforzados y materiales resistentes a la corrosión que elevan el gasto de capital por sitio por encima de los promedios del interior. Los distritos fronterizos cercanos a la Zona Desmilitarizada priorizan el endurecimiento de la seguridad y los refugios con blindaje electromagnético, un segmento de nicho típicamente retenido bajo propiedad cautiva de Mobile Network Operator.

Los territorios rurales se benefician del paradigma de compartición "One Network" que distribuye la carga financiera entre los operadores, garantizando un servicio de nivel 5G sin infraestructura duplicada. Los kits de energía renovable encuentran su mayor aplicabilidad aquí, dada la cobertura esporádica de la red y los desafíos de entrega de diésel durante las nevadas invernales. De cara a 2026-2028, los nacientes corredores de movilidad aérea urbana en el gran Seúl podrían demandar nodos especializados de baja latencia de mando y control en azoteas de rascacielos, abriendo flujos de ingresos incrementales para las empresas de torres proactivas. En conjunto, la complejidad geográfica consolida la necesidad de estrategias de activos diversificadas en todo el mercado de torres de telecomunicaciones de Corea del Sur.

Panorama Competitivo

SK Telecom, KT Corp y LG Uplus administran conjuntamente casi la mitad del parque nacional de torres mediante propiedad directa, sustentando una estructura de mercado oligopolística. Su escala garantiza la continuidad de la cartera de sitios, pero el aumento de las tarifas de espectro y las ambiciones en centros de datos de inteligencia artificial impulsan un renovado interés en modelos de activos ligeros. El plan de SK Telecom de canalizar 3,4 billones de KRW hacia centros de datos de inteligencia artificial para 2028 ejemplifica esta reasignación de capital. Las conversaciones de venta y arrendamiento posterior con fondos de infraestructura nacionales indican un impulso hacia una mayor propiedad independiente, lo que podría introducir referencias de precios más transparentes.

Las empresas de torres independientes aprovechan la neutralidad para albergar configuraciones multiocupante, ofreciendo a los Mobile Network Operators ahorros del 15 al 20% frente a las construcciones individuales. Los inversores globales, como la adquisición de JTower de Japón por parte de DigitalBridge por 631 millones de USD, demuestran un sólido apetito de valoración en el noreste de Asia. [3]Ben Baker, "DigitalBridge Acquires JTower for USD 631 Million," Capacity Media, capacitymedia.comOperaciones de monetización similares en Corea inyectarían liquidez e impulsarían prácticas profesionales de gestión de torres, incluida la inspección con drones impulsada por inteligencia artificial y el mantenimiento predictivo. La integración de energía renovable y los gabinetes de computación en el borde se convierten en diferenciadores, con proveedores que agrupan servicios integrales para elevar los ingresos medios por usuario de arrendamiento.

La regulación moldea el campo competitivo: el límite del 10% a la renta suprime el potencial alcista de los ingresos, pero los créditos fiscales para instalaciones interiores de sistema de antena distribuida y modernizaciones solares compensan parcialmente la compresión de márgenes. Mientras tanto, la incertidumbre en la política espectral —especialmente en torno a las futuras asignaciones de 28 GHz— requiere una planificación de capital ágil. Los operadores que diversifican hacia redes cuánticamente seguras, como lo evidencia la inversión de 65 millones de USD de SK Telecom en ID Quantique, podrían eventualmente demandar torres equipadas con módulos generadores de números aleatorios cuánticos para backhaul ultraseguro. A medida que la complejidad tecnológica escala, los ecosistemas colaborativos entre empresas de torres, proveedores de soluciones energéticas y proveedores de computación en el borde en la nube dominarán las agendas estratégicas dentro del mercado de torres de telecomunicaciones de Corea del Sur.

Líderes de la Industria de Torres de Telecomunicaciones de Corea del Sur

SK Telecom

KT Corp

LG Uplus

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: SK Telecom se unió al Consorcio de Impacto de Inteligencia Artificial Generativa del MIT para acelerar la investigación de inteligencia artificial para la optimización de redes.

- Enero de 2025: SK Telecom invirtió 65 millones de USD en la empresa suiza de tecnología cuántica ID Quantique, con planes para un centro de investigación y desarrollo en Seúl en el segundo semestre de 2025.

- Noviembre de 2024: SK Telecom adquirió una participación adicional del 24,76% en SK Broadband por 1,15 billones de KRW, elevando la propiedad al 99,1%.

- Agosto de 2024: DigitalBridge compró JTower de Japón por 631 millones de USD, proporcionando un punto de referencia de valoración regional.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Corea del Sur

Las torres de telecomunicaciones abarcan una variedad de estructuras, como monopolos, tripolos, torres de celosía, torres atirantadas, torres autoportantes, postes, mástiles y otras formas similares. Estas torres, equipadas con una o más antenas de telecomunicaciones, facilitan las comunicaciones por radio. Pueden situarse en el suelo o en la azotea de un edificio y frecuentemente incluyen almacenamiento para equipos y componentes electrónicos.

El mercado de torres de telecomunicaciones de Corea del Sur está segmentado por propiedad (operador propietario, propiedad privada y sitios cautivos de Mobile Network Operator), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). Los Tamaños y Previsiones de Mercado se Proporcionan en Términos de Base Instalada (en Miles de Unidades) para todos los Segmentos Anteriores.

| Operador Propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Con Energía Renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Sigilosa / Camuflada |

| Por Propiedad | Operador Propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Con Energía Renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Sigilosa / Camuflada |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de torres de telecomunicaciones de Corea del Sur?

El mercado está valorado en 503,86 millones de USD en 2026 y se proyecta que alcance 596,62 millones de USD para 2031.

¿A qué velocidad se está adoptando la energía renovable en los sitios de torres coreanos?

Las instalaciones con energía renovable se expanden a una CAGR del 7,34% a medida que los subsidios y los objetivos de carbono ganan tracción.

¿Qué modelo de propiedad de torres está creciendo más rápido?

Se prevé que las empresas de torres independientes crezcan a una CAGR del 6,18% hasta 2031 a medida que los operadores monetizan activos.

¿Qué medida regulatoria está presionando los ingresos por arrendamiento de espacio en torres?

El Ministerio de Ciencia y TIC impuso un límite nacional del 10% sobre los aumentos de las tarifas de arrendamiento de espacio a partir de 2024.

¿Cómo están afectando las licencias de 5G privado a la demanda de torres?

Más de 26.000 licencias para usuarios industriales están creando nuevas oportunidades de torres en las instalaciones dentro de fábricas inteligentes.

¿Por qué ha disminuido recientemente la inversión en ondas milimétricas?

La revocación de todas las licencias de 28 GHz en 2024 redujo la confianza de los operadores, redirigiendo el gasto de capital hacia la densificación de banda media.

Última actualización de la página el: