Tamaño y �ʲ����پ������貹����ó�� del Mercado Minorista de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

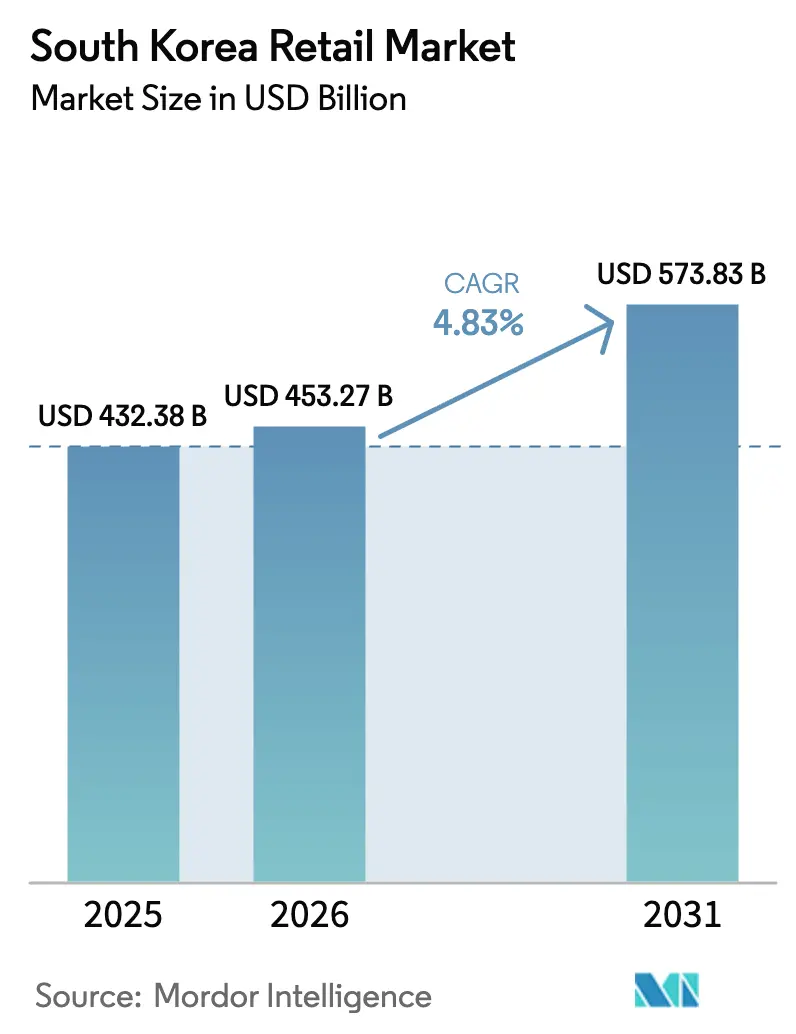

| Tamaño del mercado en el año base (2025) | 432.38 Mil millones de dólares |

| Tamaño del Mercado (2026) | 453.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 573.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.83% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Minorista de Corea del Sur por ���ϲ�����

Se espera que el tamaño del mercado minorista de Corea del Sur crezca de USD 432,38 mil millones en 2025 a USD 453,27 mil millones en 2026 y se prevé que alcance USD 573,83 mil millones en 2031 a una CAGR del 4,83% durante 2026-2031. El crecimiento refleja un cambio desde la volatilidad pandémica hacia la modernización, a medida que la logística ultrarrápida y el comercio con enfoque móvil reconfiguran la competencia y los márgenes. La profundidad del comercio electrónico es una característica estructural, aunque los formatos presenciales resilientes en tiendas de conveniencia y grandes almacenes continúan atendiendo la demanda de proximidad urbana y lujo. El comercio minorista omnicanal de comestibles emerge como el canal minorista de más rápido crecimiento, ya que las cadenas utilizan su presencia física para habilitar la entrega en el mismo día y la visibilidad del inventario en tiempo real. Las reformas regulatorias están endureciendo los controles de riesgo en los pagos y, al mismo tiempo, apoyando la innovación en las finanzas digitales y la protección de datos, lo que estabiliza la confianza en el mercado minorista de Corea del Sur.

Conclusiones Clave del Informe

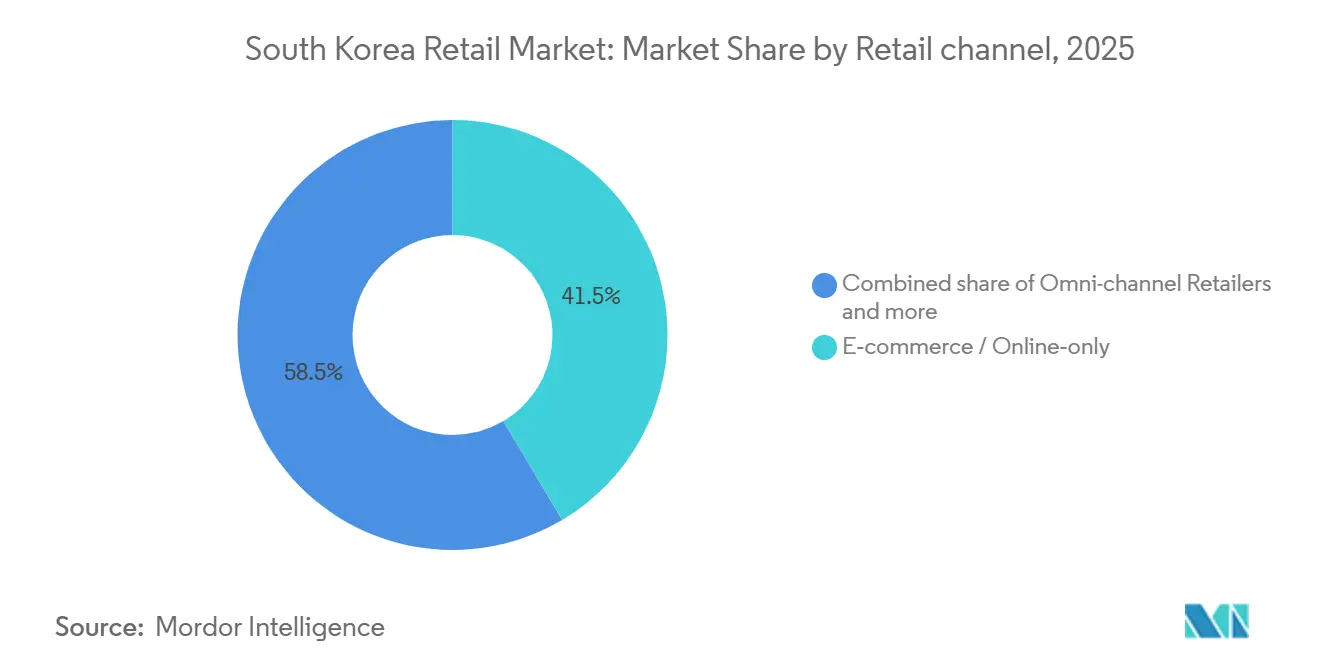

- Por canal minorista, el comercio electrónico y las plataformas exclusivamente en línea representaron el 41,48% de la participación en ingresos en 2025, mientras que se prevé que el comercio minorista omnicanal de comestibles se expanda a una CAGR del 6,48% hasta 2031.

- Por categoría de producto, los comestibles y alimentos lideraron con una participación en ingresos del 31,47% en 2025, mientras que se proyecta que la belleza y el cuidado personal crezcan a una CAGR del 5,82% hasta 2031.

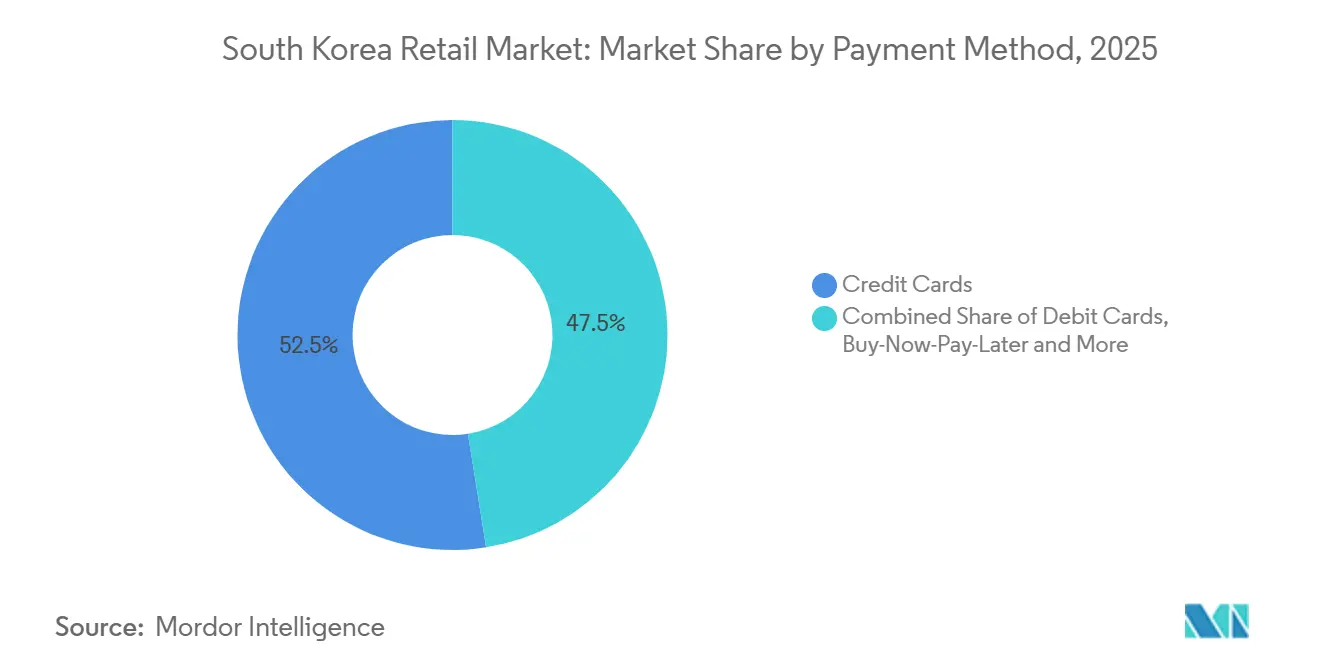

- Por método de pago, las tarjetas de crédito representaron una participación del 52,49% en 2025, y se espera que el pago diferido (compra ahora, paga después) crezca a una CAGR del 7,29% hasta 2031.

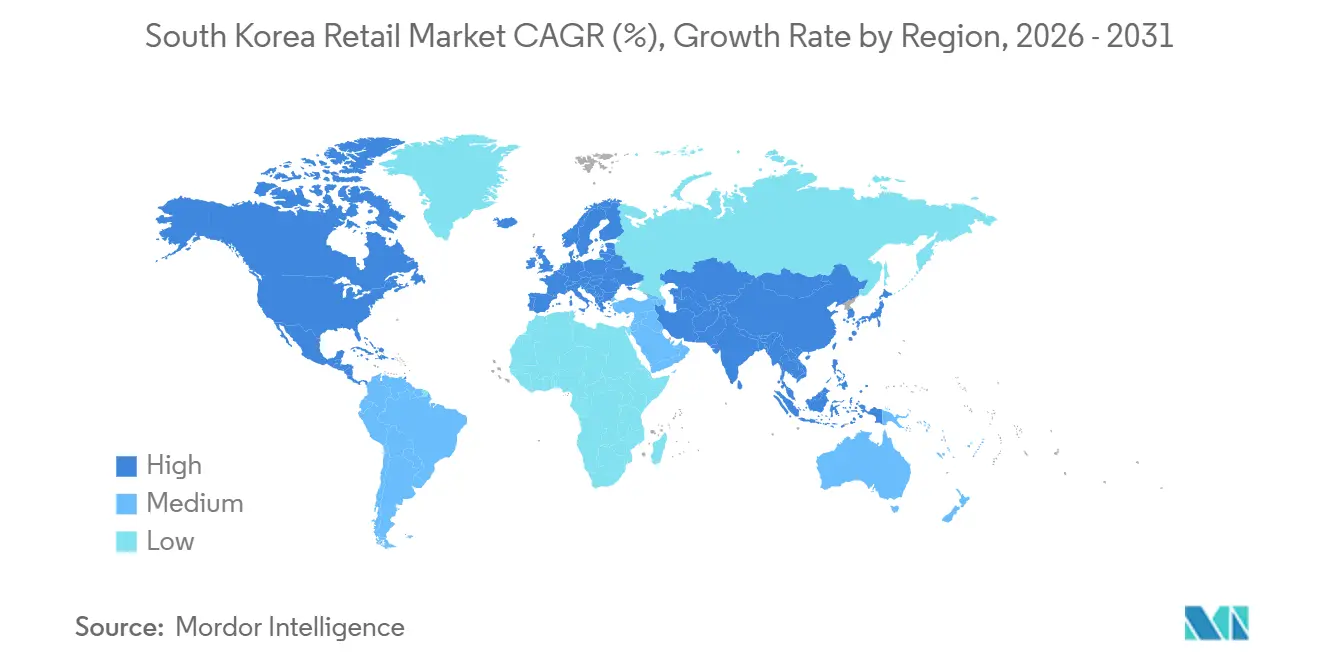

- Por región, el Área Capital de Seúl concentró una participación del 47,25% en 2025, mientras que se proyecta que Jeju registre una CAGR del 6,74% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Minorista de Corea del Sur

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido crecimiento de los canales móviles y de comercio electrónico | +1.2% | Global, con mayor concentración en el Área Capital de Seúl e Incheon | Mediano plazo (2-4 años) |

| Alta penetración de pagos digitales y superaplicaciones | +0.9% | Nacional, centros urbanos con alta penetración de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Expansión de formatos de conveniencia para hogares unipersonales | +0.7% | Nacional, con ganancias tempranas en Seúl, Busan y distritos universitarios | Mediano plazo (2-4 años) |

| Apoyo gubernamental a la logística de cadena de frío y el comercio minorista inteligente | +0.5% | Centro logístico del Puerto de Busan y zonas rurales para entrega de productos frescos | Largo plazo (≥ 4 años) |

| Redes de medios minoristas que generan nuevas fuentes de ingresos | +0.4% | Centrado en plataformas, ecosistemas de Coupang y Naver | Mediano plazo (2-4 años) |

| Hiperpersonalización impulsada por IA en superaplicaciones | +0.3% | Nacional, liderado por Naver, Kakao y plataformas verticales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Rápido Crecimiento de los Canales Móviles y de Comercio Electrónico

Las transacciones móviles representaron el 77,7% del valor de las compras en línea en octubre de 2025, frente al 75,9% en septiembre, lo que subraya un cambio hacia el uso prioritario del teléfono inteligente en el comportamiento de compra en Corea del Sur. El cumplimiento ultrarrápido de pedidos continúa estableciendo expectativas, ya que la entrega de comestibles frescos en menos de 24 horas alcanza al 98% de la población, comprimiendo los ciclos de inventario en todo el mercado minorista de Corea del Sur. Coupang reportó en octubre de 2025 un ingreso diario promedio por comercio de productos de USD 323 por cliente activo, un aumento del 7% interanual en base a moneda constante, lo que señala la fidelización a la plataforma a pesar de la competencia de precios de los participantes chinos. Las compras en línea crecieron un 15,8% interanual en el primer semestre de 2025, mientras que el comercio minorista presencial se estancó cerca de cero, lo que apunta a una migración estructural de canales. Ese rendimiento superior se está moderando, ya que el crecimiento del valor de las transacciones en línea se desaceleró al 4,5% en 2025 frente al 8,5% en 2024, lo que implica efectos de saturación que pondrán a prueba las estrategias de crecimiento en el mercado minorista de Corea del Sur.

Alta Penetración de Pagos Digitales y Superaplicaciones

El uso de efectivo disminuyó al 14,6% de las transacciones en 2021, y las billeteras móviles captaron el 32,9% de los pagos de comercio electrónico en 2023, lo que refleja un impulso político de larga data hacia la actividad sin efectivo. Los servicios de pago simplificado con autenticación biométrica procesaron un promedio diario de USD 0,72 mil millones en el primer semestre de 2025, mientras que los pagos electrónicos prepagados alcanzaron USD 0,89 mil millones por día. Los pagos con tarjeta realizados a través de dispositivos móviles representaron el 53,8% del valor total de las transacciones con tarjeta en el primer semestre de 2025, a medida que el uso de tarjetas físicas se contrajo. La Ley de Transacciones Financieras Electrónicas, revisada en diciembre de 2025, exige que las pasarelas de pago gestionen externamente el 100% de los fondos no liquidados antes de diciembre de 2026, con una implementación gradual del 60% en el primer año, 80% en el segundo y cumplimiento total en el tercero. En paralelo, el piloto de moneda digital del banco central minorista del Banco de Corea, denominado "Proyecto Han River", inscribió 51.766 billeteras digitales y procesó 29.591 transacciones en abril de 2025, probando el uso minorista con tiendas de conveniencia y canales de compras en el hogar[1]Banco de Corea, "Estadísticas de Pagos y Liquidaciones H1 2025," Banco de Corea, bok.or.kr.

Expansión de Formatos de Conveniencia para Hogares Unipersonales

Los hogares unipersonales alcanzaron 8,05 millones en 2024, o el 36,1% de todos los hogares, lo que incrementa la demanda estructural de formatos de cesta pequeña disponibles las 24 horas. El número total de tiendas de conveniencia a nivel nacional fue de 54.780, con las tres principales cadenas operando 48.315 tiendas a mayo de 2025, aunque el formato registró una disminución neta de 667 unidades en los seis meses hasta noviembre de 2025. BGF Retail, operador de CU con 18.458 tiendas, reportó ventas consolidadas de USD 6,03 mil millones en 2024 y un ingreso operativo de USD 0,17 mil millones en medio de mayores costos de automatización y soporte a franquicias[2]BGF Retail, "Resultados Anuales de BGF Retail 2024," BGF Retail, bgfretail.com. El negocio de conveniencia de GS Retail registró ingresos de USD 1,54 mil millones en el segundo trimestre de 2025 con un beneficio operativo de USD 0,04 mil millones, ya que el gasto en transformación pesó sobre los márgenes. Las ventas de sustitutos de comidas crecieron más rápido que el promedio del segmento, lo que se alinea con la creciente presión de tiempo entre los consumidores urbanos en el mercado minorista de Corea del Sur.

Apoyo Gubernamental a la Logística de Cadena de Frío y el Comercio Minorista Inteligente

Los incentivos fiscales durante los eventos promocionales de finales de 2025 impulsaron las ventas de electrodomésticos, lo que señala que la política puede orientar el comercio minorista de mayor valor y las mejoras logísticas adyacentes. Lotte planificó USD 0,52 mil millones en logística inteligente en la Autoridad Portuaria de Busan e introdujo la entrega en 30 minutos para 10.000 artículos con el fin de agilizar los flujos del comercio electrónico transfronterizo. Coupang invirtió USD 0,14 mil millones para ampliar la cobertura de cadena de frío de Rocket Fresh Everywhere al 98% de la población a finales de 2024, utilizando microfulfillment en áreas desatendidas. BGF Retail aprobó USD 0,13 mil millones para un nuevo centro logístico en Busan, que se completará en 2026, con el fin de fortalecer la capacidad de cadena de frío para surtidos frescos y listos para consumir. El Servicio de Aduanas de Corea desplegó un sistema de detección de riesgos basado en IA para el comercio electrónico exprés, reduciendo el tiempo de análisis de alto riesgo y generando ahorros anuales estimados de USD 0,08 mil millones.

Análisis del Impacto de las Restricciones

| Restricciones | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Saturación y canibalización entre tiendas de conveniencia | -0.6% | Nacional, agudo en las zonas densas del área metropolitana de Seúl | Corto plazo (≤ 2 años) |

| Escalada de costos laborales e inmobiliarios | -0.5% | Área Capital de Seúl, principales distritos comerciales | Mediano plazo (2-4 años) |

| La baja penetración de terminales NFC dificulta la adopción de Apple Pay | -0.2% | Nacional, infraestructura MST heredada | Mediano plazo (2-4 años) |

| Cambio de la Generación Alfa hacia plataformas de recomercio | -0.2% | Mercados juveniles urbanos y ciudades universitarias | Largo plazo (≥ 4 años) |

| Cargas de cumplimiento normativo en pasarelas y flujos de datos | -0.2% | Nacional, en pasarelas de pago y datos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Saturación y Canibalización entre Tiendas de Conveniencia

La densidad de tiendas es alta en los núcleos metropolitanos, lo que hace que los formatos compitan en distancias cortas y erosionen la economía unitaria. Una disminución neta de 667 tiendas en los seis meses hasta noviembre de 2025 marca la primera contracción sostenida desde 1988, incluso cuando la demanda de hogares unipersonales crece. BGF Retail registró USD 6,04 mil millones en ventas de 2024 y USD 0,17 mil millones en ingresos operativos, mientras que la compresión de márgenes reflejó la depreciación por automatización y el mayor soporte a franquicias. El segmento de conveniencia de GS Retail reportó USD 1,55 mil millones en ingresos del segundo trimestre de 2025 y USD 0,04 mil millones en beneficio operativo, mostrando presiones de costos similares. El Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos estimó que las tiendas de conveniencia representan el 23% de la participación en el comercio minorista de comestibles en 2024, superando a los supermercados e hipermercados, lo que subraya la importancia del formato a pesar de la saturación[3]Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Actualización de Alimentos Minoristas de Corea 2024," USDA FAS, fas.usda.gov.

Escalada de Costos Laborales e Inmobiliarios

Los costos se concentran en el Área Capital de Seúl, donde los alquileres comerciales y los salarios se mantienen elevados, lo que pesa sobre la rentabilidad unitaria en las zonas comerciales densas. Las tendencias operativas de las principales cadenas muestran un mayor gasto en ventas, gastos generales y administrativos derivado de inversiones en tecnología digital y de tiendas, lo que sugiere un margen limitado para absorber la inflación de costos fijos sin ajustes de precios o de combinación de productos. Los operadores de tiendas de conveniencia e hipermercados continúan racionalizando sus superficies y buscando una combinación de mayor margen, lo que es coherente con el crecimiento más lento reportado en 2025. Los grandes almacenes han apostado por el lujo y el gasto turístico para compensar la presión de costos, lo que se alinea con el reciente rendimiento superior del segmento premium. Estas dinámicas de costos crean una presión desigual entre los formatos y amplían el papel de la logística, los datos y la monetización de medios en el mercado minorista de Corea del Sur.

Análisis de Segmentos

Por Canal Minorista: El Duopolio de Plataformas Impulsa lo Digital, el Omnicanal Cierra la Brecha

Las plataformas de comercio electrónico y exclusivamente en línea representaron el 41,48% de la participación del mercado minorista de Corea del Sur en 2025, situando al país entre las economías minoristas más digitalmente penetradas a nivel mundial. El mercado combina una rápida adopción digital con resiliencia presencial, ya que los formatos de tiendas de conveniencia y grandes almacenes satisfacen la demanda impulsada por la proximidad y el lujo. El comercio minorista omnicanal de comestibles, que integra densas redes de tiendas con tiempos de entrega cortos, está dando forma al mercado. Los hipermercados experimentaron un crecimiento negativo durante varios meses, mientras que los supermercados de proximidad mostraron crecimiento, lo que refleja dinámicas diferentes en el comercio minorista de comestibles presencial. Los grandes almacenes registraron un aumento interanual del 2,8% en agosto, respaldado por el gasto en lujo y turismo.

El comercio minorista omnicanal de comestibles es el segmento de más rápido crecimiento, con un tamaño de mercado que se espera crezca a una CAGR del 6,48% de 2026 a 2031. Los minoristas aprovechan el inventario basado en aplicaciones, la entrega en tres horas y la recogida en tienda. La logística a escala de plataforma impulsa el crecimiento, como se observa en el impulso del comercio de productos de Coupang en el tercer trimestre de 2025 y las soluciones de fulfillment para vendedores externos. La expansión de la publicidad en comercio de Naver y el volumen total de pagos de NAVER Pay de USD 13,60 mil millones en el primer trimestre de 2025 mejoran la conversión del comercio minorista digital. La concentración de plataformas es significativa, con CR2 por encima del 46% del volumen bruto de mercancías del comercio electrónico y CR10 cerca del 68% en 2024, equilibrando la economía de plataformas con la accesibilidad de proximidad para velocidad, selección y servicio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto: La Belleza Supera a los Comestibles a Medida que la Experiencia Supera al Producto Básico

Los comestibles y alimentos concentraron el 31,47% de la participación del mercado minorista de Corea del Sur en 2025, respaldados por una demanda en línea constante de categorías de alimentos y bebidas. Las ventas en línea de alimentos y bebidas aumentaron un 16,3% interanual en agosto de 2025, y las categorías de alimentos frescos registraron ganancias de dos dígitos durante mediados de 2025, a medida que las compras pasaron de viajes de compra a granel a la reposición a través de aplicaciones. El mercado minorista de Corea del Sur también ha visto emerger la belleza y el cuidado personal como la categoría de más rápido crecimiento, impulsada por la fortaleza de la belleza coreana y la escala de las cadenas especializadas. La electrónica de consumo registró tendencias irregulares vinculadas a los ciclos de lanzamiento de dispositivos, lo que limita el impulso sostenido fuera de las ventanas de lanzamiento de productos destacados. El hogar y la decoración creció durante el primer semestre de 2025, ayudado por incentivos que impulsaron las compras de electrodomésticos durante eventos clave.

Se proyecta que la belleza y el cuidado personal crezcan a una CAGR del 5,82% hasta 2031, con la participación del 71,3% de CJ Olive Young en el comercio minorista de salud y belleza y los ingresos del ejercicio fiscal 2024 de USD 3,32 mil millones, lo que refuerza el impulso de la categoría. CJ Olive Young registró un beneficio operativo de USD 0,32 mil millones y 9,42 millones de transacciones extranjeras en el ejercicio fiscal 2024, destacando la exposición al turismo entrante y la ventaja de margen. La moda muestra un panorama dividido, ya que las ventas de ropa presencial cayeron en 2024, mientras que el valor de las transacciones de ropa en línea alcanzó USD 15,26 mil millones en 2024, con compras transfronterizas desde China de USD 1,70 mil millones. El mercado minorista de Corea del Sur también incluye formatos minoristas especializados y de almacén de nicho que utilizan el precio o la curaduría para defender su participación ante la escala de las plataformas. Los datos muestran que los productos alimenticios representan el 13,8% y los servicios de alimentación el 15,6% del valor de las compras en línea en junio de 2025, con los cupones electrónicos en declive debido al fin de los efectos de los estímulos.

Por Método de Pago: Las Tarjetas de Crédito Dominan, el Pago Diferido Crece entre los Jóvenes

Las tarjetas de crédito mantuvieron una participación del 52,49% en los pagos minoristas en 2025 y continuaron superando al débito, ya que los consumidores prefirieron la flexibilidad de los pagos a plazos. Los modos prepagados y de débito mostraron tendencias mixtas, ya que los cambios de clasificación afectaron los informes y los pagos simplificados absorbieron el crecimiento incremental. Los pagos con tarjeta realizados a través de dispositivos móviles alcanzaron el 53,8% del valor total de las transacciones con tarjeta en el primer semestre de 2025, mientras que el uso de tarjetas físicas se contrajo a un ritmo moderado. El volumen de transacciones de Samsung Pay de USD 50,79 mil millones en 2023 estableció una infraestructura que permite la aceptación de códigos QR y MST en terminales heredados. KakaoPay reportó un volumen total de pagos de USD 32,61 mil millones en el tercer trimestre de 2025 con un sólido crecimiento presencial gracias a una mayor aceptación e integración de cupones públicos.

El pago diferido es el método de pago de más rápido crecimiento, con el tamaño del mercado minorista de Corea del Sur para este segmento proyectado para expandirse a una CAGR del 7,29% de 2026 a 2031, a medida que las empresas de tecnología financiera integran opciones de pago a plazos en el proceso de pago. La encuesta del Banco de Corea señaló una fuerte preferencia por el móvil entre los cohortes más jóvenes, con las tarjetas de crédito liderando entre los usuarios de mediana edad, y el efectivo aún utilizado entre los grupos de mayor edad. La revisión de diciembre de 2025 de la Comisión de Servicios Financieros exige la gestión externa del 100% de los fondos no liquidados antes de diciembre de 2026, con una implementación gradual del 60%, 80% y luego 100%, y eleva los requisitos de capital para las pasarelas con un volumen trimestral superior a USD 0,02 mil millones, de USD 0,69 millones a USD 1,38 millones. Las transferencias de cuentas a través de la red de pagos de bajo valor promediaron USD 69,94 mil millones por día en el primer semestre de 2025, mientras que el crecimiento de la banca abierta se desaceleró a medida que los servicios de pago simplificado ganaron terreno. Estos desarrollos anclan la confianza en las transacciones digitales en todo el mercado minorista de Corea del Sur a medida que los sistemas de pago evolucionan.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Área Capital de Seúl concentró el 47,25% de la participación del mercado minorista de Corea del Sur en 2025, respaldada por su densa población, altos ingresos y centros logísticos. Las ventas minoristas cayeron un 2,7% interanual en el tercer trimestre de 2025 debido a la saturación en los formatos de tiendas libres de impuestos, supermercados y tiendas de conveniencia en los distritos urbanos. Las ventas minoristas de Incheon aumentaron un 5,5% interanual en el tercer trimestre de 2025, impulsadas por el gasto relacionado con la puerta de entrada y la movilidad en categorías adyacentes al sector automotriz. Los principales minoristas se están expandiendo hacia ciudades regionales, con Hyundai Department Store Group planificando proyectos de gran formato en Busan y Gwangju, mientras que la expansión de Starfield de Shinsegae refleja confianza en los corredores de consumo regionales.

Sejong lideró la Región de Chungcheong con un crecimiento de las ventas minoristas del 8,8% interanual en el tercer trimestre de 2025, mientras que Chungbuk y Chungnam registraron ganancias modestas. La apertura de Connect Hyundai Cheongju en junio de 2025 introdujo nuevos surtidos de marcas y formatos omnicanal. El sentimiento del consumidor alcanzó 101,8 en mayo de 2025, apoyando la recuperación en las categorías discrecionales y destacando el potencial de las ciudades de segundo nivel para adoptar conceptos minoristas modernos. Las persistentes presiones de vivienda y costos en la capital probablemente desplacen el foco hacia los mercados regionales.

En la Región de Gyeongsang, las ventas minoristas de Busan crecieron un 1,9% interanual en el tercer trimestre de 2025, Gyeongnam subió un 2,3%, mientras que Gyeongbuk registró una ligera caída. El PRIB de Gyeongsang del Sur fue de USD 104,92 mil millones en 2024, con sólidas actividades de construcción naval y defensa, aunque el comercio minorista quedó rezagado. Jeolla mostró un crecimiento moderado, Gangwon cayó un 0,6% en el tercer trimestre de 2025, y Jeju, a pesar de una CAGR proyectada del 6,74% hasta 2031, vio caer las ventas en 2025 debido a la reducción del turismo y el aumento del gasto en servicios.

Panorama Competitivo

El mercado minorista de Corea del Sur muestra una alta concentración de plataformas, con Coupang y Naver Shopping controlando más del 46% del volumen bruto de mercancías del comercio electrónico. El comercio minorista presencial sigue fragmentado entre tiendas de conveniencia, hipermercados y grandes almacenes. Los hipermercados se centran en el precio y la velocidad, mientras que los grandes almacenes dependen del lujo y la demanda turística para crecer. Las plataformas especializadas monetizan la comunidad y la curaduría para mantener tasas de comisión defendibles. El crecimiento del comercio electrónico está respaldado por la monetización de medios minoristas y los servicios para vendedores, lo que potencia los efectos de red.

En los últimos años, las iniciativas estratégicas han enfatizado la logística de última milla, la adopción de IA y las alianzas. La expansión de la cadena de frío de Coupang por USD 0,13 mil millones y las líneas de crédito refuerzan la logística y el fulfillment. Naver escala la publicidad en comercio y NAVER Pay mientras utiliza IA para mejorar el compromiso y la conversión. Kakao integra agentes de IA en el comercio y amplía la aceptación de pagos presenciales para impulsar el volumen total de pagos. La empresa conjunta de E-Mart con AliExpress International y Gmarket mejora el abastecimiento transfronterizo y la logística[4]Kakao Corporation, "Iniciativas de Volumen Total de Pagos e IA en Comercio," Kakao, kakaocorp.com.

La tecnología sigue siendo un diferenciador clave, ya que los minoristas despliegan IA para precios, recomendaciones y operaciones. El centro logístico de BGF Retail en Busan por USD 0,13 mil millones apoya el crecimiento de productos refrigerados y listos para consumir. CJ Olive Young utiliza IA para la integridad del contenido y la velocidad de las campañas, mientras escala las ventas globales a través de canales físicos y digitales. La supervisión regulatoria sobre las cláusulas de nación más favorecida, los rankings de búsqueda y la gestión del riesgo de pagos está reconfigurando la conducta de las plataformas y la economía de los comerciantes en el mercado minorista de Corea del Sur.

Líderes de la Industria Minorista de Corea del Sur

Coupang Corp.

Naver Corp. (Naver Shopping)

SSG.COM

E-Mart Inc.

Lotte Shopping Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Lotte Shopping se asoció con Export Development Canada (EDC) para expandir sus productos de marca propia al mercado canadiense, marcando un importante impulso internacional.

- Julio de 2025: Kakao Pay se retiró de su adquisición planificada de SSG Pay de Shinsegae, poniendo fin a las negociaciones para una alianza estratégica en pagos móviles.

- Mayo de 2025: Lotte Cinema y Megabox, dos de las principales cadenas de cines en Corea del Sur, anunciaron su fusión, lo que podría reconfigurar el panorama de exhibición en el sector minorista y de entretenimiento.

- Mayo de 2025: Shinsegae Group, en asociación con Ascent Equity Partners, consideró adquirir el fabricante de cosméticos de color C&C International en mayo de 2025 para reforzar su cartera de belleza.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el sector minorista de Corea del Sur como todas las transacciones de empresa a consumidor de bienes que llegan a los hogares a través de puntos de venta en tiendas físicas, plataformas de comercio electrónico y formatos omnicanal dentro de las fronteras nacionales. La valoración captura el valor bruto de mercancía (GMV) inclusive del impuesto sobre las ventas, pero neto de devoluciones de productos y el comercio intrasectorial entre minoristas.

Exclusiones del alcance: El comercio mayorista institucional, las ventas libres de impuestos a viajeros en tránsito y las categorías de servicios puros, como los servicios de alimentación, no están incluidos.

Descripción general de la segmentación

- Por Canal Minorista

- Comercio Electrónico / Solo en Línea

- Minoristas Omnicanal

- Hipermercados y Supermercados

- Grandes Almacenes

- Tiendas de Conveniencia

- Tiendas de Descuento y Variedades

- Mercados Tradicionales

- Tiendas Especializadas

- Por Categoría de Producto

- Comestibles y Alimentos

- Moda e Indumentaria

- Electrónica de Consumo

- Belleza y Cuidado Personal

- Hogar y Decoración

- Salud y Bienestar

- Equipos de Deporte y Ocio

- Por Método de Pago

- Tarjetas de Crédito

- Tarjetas de Débito

- Billeteras Digitales / Pagos Móviles

- Pago Diferido

- Efectivo

- Por Región

- Área Capital de Seúl

- Región de Chungcheong

- Región de Gyeongsang

- Región de Jeolla

- Región de Gangwon

- Región de Jeju

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con altos responsables de merchandising en cadenas de supermercados, socios logísticos que gestionan paquetes de última milla y ejecutivos de pasarelas de pago en Seúl, Busan y provincias del interior. Estas conversaciones validaron los patrones de descuento, la penetración del pago móvil y la proporción del gasto transfronterizo que se redirige a través de reexpedidores externos, cubriendo las lagunas dejadas por la investigación documental antes de triangular las cifras finales.

Investigación documental

Primero construimos una base histórica a partir de datos abiertos publicados por Statistics Korea, las tablas mensuales de facturación minorista del Bank of Korea y los códigos de envíos aduaneros que señalan las entradas de comercio electrónico transfronterizo. Asociaciones comerciales como la Korea Chain Store Association y la Korea Chamber of Commerce proporcionaron recuentos de tiendas y tamaños de ticket promedio que ayudaron a refinar las divisiones por canal. Los informes anuales y las presentaciones para inversores de grupos minoristas cotizados, junto con los archivos de gasto de los hogares en el OECD Data Explorer, aportaron información sobre precios y combinación de productos. Las fuentes de inteligencia de pago obtenidas de D&B Hoovers y Dow Jones Factiva proporcionaron registros de ingresos auditados y noticias sobre expansiones de formatos. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción respaldaron la verificación y la construcción del contexto.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con los recibos minoristas mensuales de Statistics Korea, que luego se resegmentan por canal utilizando los paneles de transacciones con tarjeta del gobierno y se ajustan para tener en cuenta la actividad informal de los mercados callejeros obtenida de los boletines fiscales municipales. Algunas verificaciones ascendentes selectivas, como el muestreo de los ingresos consolidados de diez grandes minoristas cotizados y la multiplicación del precio de venta promedio por los volúmenes de paquetes de las principales plataformas en línea, sirven como salvaguardas contra el exceso o el defecto de conteo. Las variables clave que impulsan el modelo incluyen el crecimiento de la renta disponible de los hogares, la cuota del comercio habilitado por smartphones, la llegada de turistas internacionales, el sentimiento del consumidor nacional, la densidad del parque de tiendas de conveniencia y las trayectorias del precio de venta promedio ajustado por inflación. Una regresión multivariante vincula estos factores impulsores a las ventas de referencia, mientras que el análisis de escenarios amortigua los shocks macroeconómicos. Las brechas en las previsiones donde las empresas privadas no divulgan sus ingresos se cubren mediante ratios de penetración específicos por canal acordados durante las entrevistas con expertos.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de varianza frente a índices independientes, y los indicadores de anomalías desencadenan nuevas ejecuciones. Dos analistas revisan cada punto de datos antes de la aprobación final. El estudio se actualiza cada año, y se realizan actualizaciones intermedias cuando surgen cambios materiales en políticas o divisas. Justo antes de la publicación, se lleva a cabo una nueva ronda de validación para garantizar que los clientes reciban la visión más actualizada.

Generando confianza en nuestra línea de base para el sector minorista de Corea del Sur

Las estimaciones publicadas suelen divergir porque cada proveedor elige diferentes conjuntos de canales, tratamientos fiscales y bases de divisas.

Los principales factores de divergencia incluyen: algunos estudios pasan por alto los ajustes por flujos de viajeros, otros excluyen los quioscos informales, y algunos aplican tipos de cambio estáticos o proyectan el crecimiento del comercio electrónico a partir de muestras reducidas, mientras que el caso base de Mordor actualiza mensualmente los recibos y los combina con las divulgaciones verificadas de los minoristas y los recuentos de paquetes.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 432,3 B (2025) | ���ϲ����� | - |

| USD 423,6 B (2024) | Global Consultancy A | Omite el comercio de viajes y los mercados tradicionales informales |

| USD 435,5 B (2024) | Trade Journal B | Utiliza datos de recibos nominales sin ajuste por comercio electrónico transfronterizo |

Estas comparaciones demuestran que cuando las variables, el alcance y la cadencia de actualización son disciplinados, Mordor ofrece una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado minorista de Corea del Sur?

El tamaño del mercado minorista de Corea del Sur es de USD 453,27 mil millones en 2026 y se proyecta que alcance USD 573,83 mil millones en 2031 a una CAGR del 4,83%.

¿Qué canales minoristas lideran y crecen más rápido en Corea del Sur?

El comercio electrónico y las plataformas exclusivamente en línea concentran el 41,48% de la participación en 2025, mientras que el comercio minorista omnicanal de comestibles es el de más rápido crecimiento con una CAGR del 6,48% proyectada hasta 2031.

¿Qué categorías tienen un rendimiento superior en el mercado minorista de Corea del Sur?

Los comestibles y alimentos lideraron con el 31,47% de participación en 2025, y la belleza y el cuidado personal son los de más rápido crecimiento con una CAGR del 5,82% hasta 2031.

¿Cómo están evolucionando los pagos en el comercio minorista de Corea del Sur?

Las tarjetas de crédito concentraron el 52,49% de la participación en 2025, los pagos con tarjeta realizados a través de dispositivos móviles representaron el 53,8% del valor total de las transacciones con tarjeta en el primer semestre de 2025, y el pago diferido es el de más rápido crecimiento con una CAGR del 7,29% de 2026 a 2031.

¿Qué regiones son más importantes para el crecimiento del comercio minorista de Corea del Sur?

El Área Capital de Seúl concentra el 47,25% de la participación en 2025, mientras que se proyecta que Jeju crezca más rápido con una CAGR del 6,74% hasta 2031.

¿Qué tan concentrada es la competencia en el mercado minorista de Corea del Sur?

La concentración de plataformas es alta, con las dos principales controlando más del 46% del volumen bruto de mercancías del comercio electrónico, pero la fragmentación presencial mantiene el comercio minorista en general moderadamente concentrado.

Última actualización de la página el: