Tamaño y participación del mercado de fertilizantes especiales de América del Sur

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

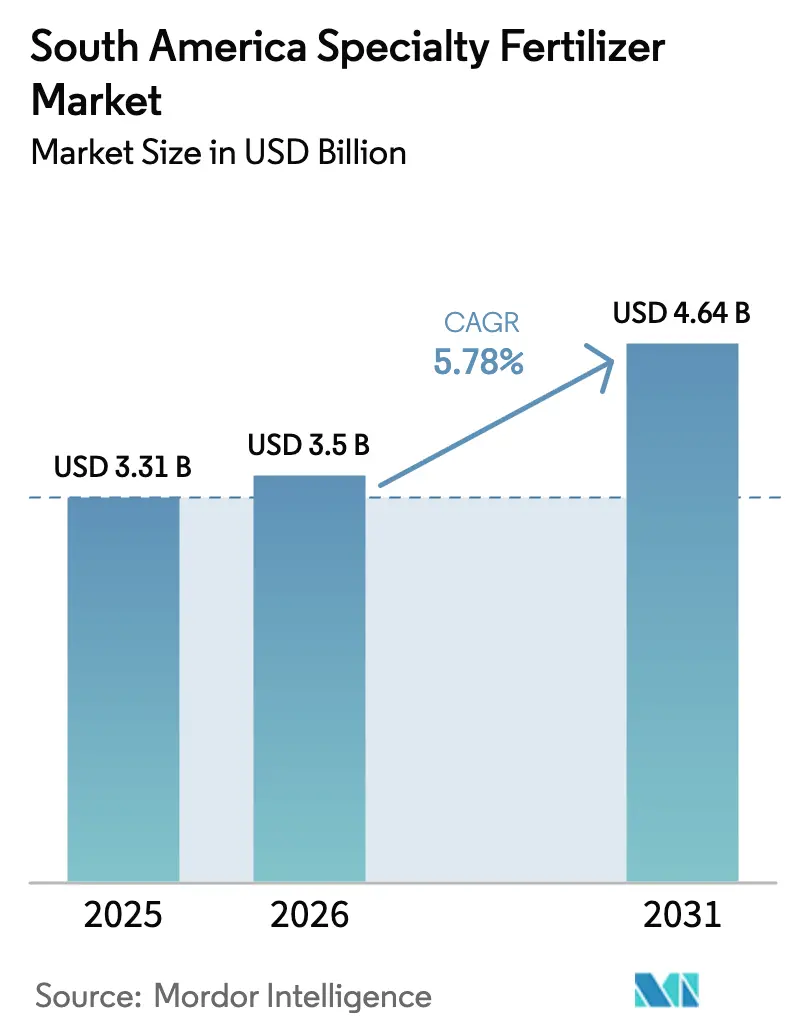

| Tamaño del mercado en el año base (2025) | 3.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes especiales de América del Sur por ���ϲ�����

El tamaño del mercado de fertilizantes especiales de América del Sur fue valorado en USD 3.310 millones en 2025 y se estima que crecerá desde USD 3.500 millones en 2026 hasta alcanzar USD 4.640 millones en 2031, a una CAGR del 5,78% durante el período de pronóstico (2026-2031). El impulso a largo plazo proviene de la adopción de la agricultura de precisión, la expansión de la superficie irrigada y los incentivos de política que reducen el costo de las formulaciones de mayor eficiencia, al tiempo que se endurecen las normas sobre escorrentía de nutrientes. Brasil ancla el crecimiento con una participación regional del 60,03% en 2024, aprovechando la intensidad del doble cultivo, la sólida manufactura local y las reducciones fiscales sobre los productos de liberación controlada. Argentina suma escala a través de granos orientados a la exportación que dependen de mezclas líquidas y solubles en agua compatibles con la infraestructura de riego existente. La volatilidad cambiaria del real brasileño y el peso argentino aumenta la importancia de la producción nacional y las cadenas de suministro con cobertura, mientras que las plataformas de trazabilidad verificadas por blockchain recompensan a los productores que documentan una gestión sostenible de nutrientes. La competencia permanece moderadamente concentrada, con los cinco principales proveedores representando el 58,58% de la participación de mercado. Sin embargo, los nuevos participantes están ganando terreno en premezclas de bioestimulantes y herramientas digitales de apoyo a la toma de decisiones.

Conclusiones clave del informe

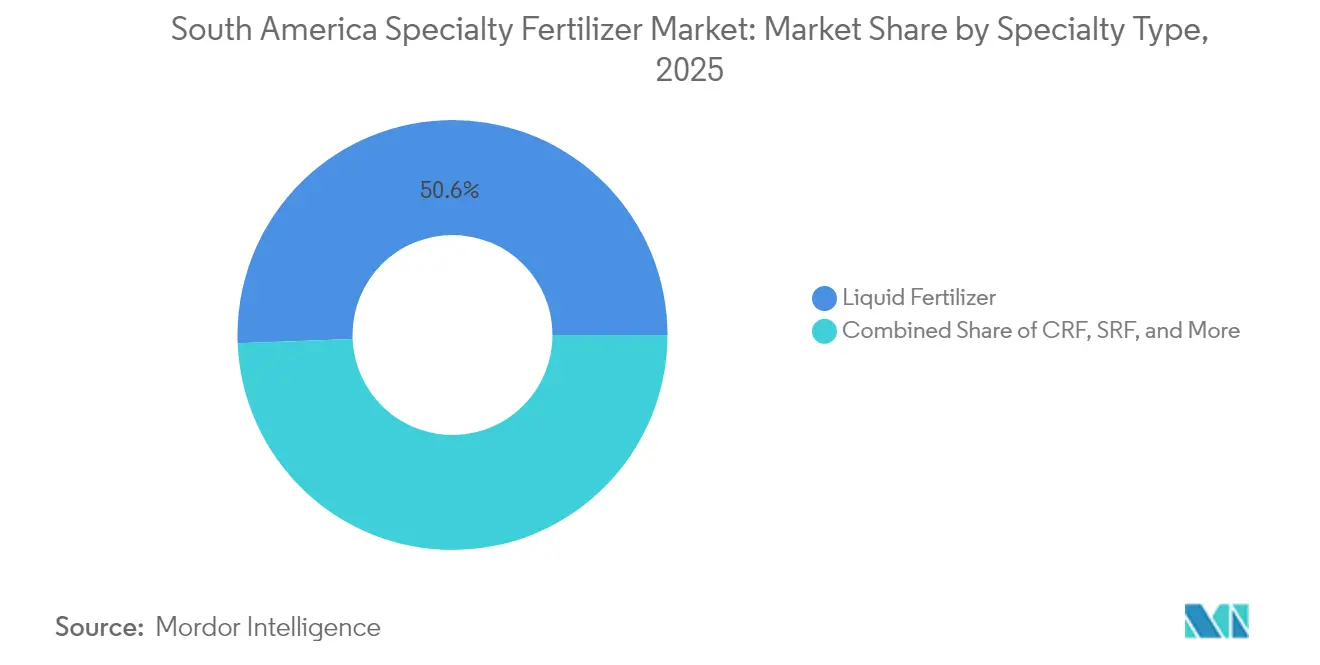

- Por tipo de especialidad, los fertilizantes líquidos lideraron con una participación de ingresos del 50,62% en 2025, mientras que los fertilizantes de liberación controlada proyectan registrar la CAGR más rápida del 6,94% hasta 2031.

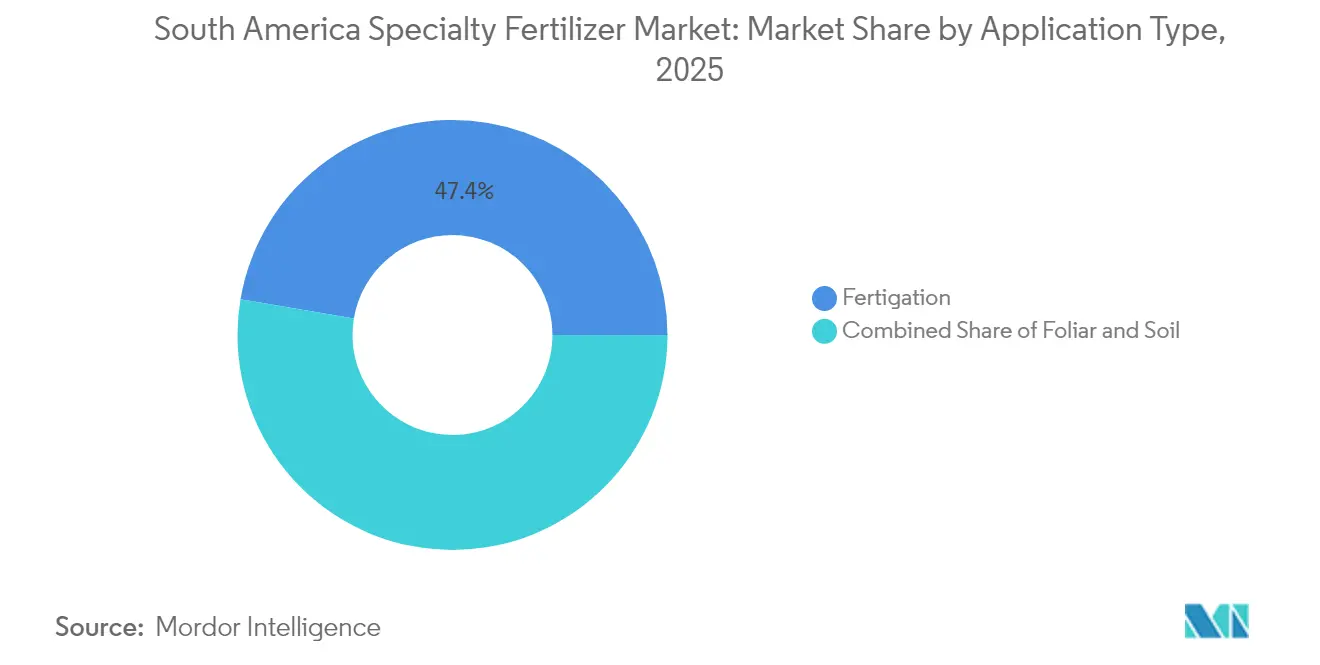

- Por modo de aplicación, la fertigación representó el 47,35% de la participación del mercado de fertilizantes especiales de América del Sur en 2025, mientras que la aplicación al suelo se prevé que avance a una CAGR del 6,12% hasta 2031.

- Por tipo de cultivo, los cultivos de campo capturaron el 92,85% del tamaño del mercado de fertilizantes especiales de América del Sur en 2025 y se anticipa que crecerán a la CAGR más alta del 5,96% durante el período de pronóstico.

- Por geografía, Brasil dominó con una participación del 59,45% en 2025, mientras que Argentina proyecta crecer con la CAGR más rápida del 6,08% durante el período de pronóstico.

- Yara International ASA, SQM S.A., The Mosaic Company, ICL Group Ltd. y K+S Aktiengesellschaft mantuvieron colectivamente el 58,12% de los ingresos de 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de fertilizantes especiales de América del Sur

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento de la superficie bajo riego por goteo | +1.2% | Brasil, Argentina, Chile, Paraguay, Uruguay | Mediano plazo (2-4 años) |

| Incentivos fiscales gubernamentales sobre fertilizantes de mayor eficiencia | +0.9% | Brasil y Argentina | Corto plazo (≤ 2 años) |

| Aumento de la intensidad del doble cultivo de soja y maíz | +1.1% | Cerrado brasileño y Mato Grosso; Pampa argentina | Largo plazo (≥ 4 años) |

| Endurecimiento de las regulaciones de calidad del agua sobre la lixiviación de nitratos | +0.8% | Cuencas nacionales de Brasil; cuencas provinciales de Argentina | Mediano plazo (2-4 años) |

| Integración de premezclas de bioestimulantes y fertilizantes | +0.6% | Brasil, Argentina, expansión a Colombia y Chile | Largo plazo (≥ 4 años) |

| Primas de trazabilidad basadas en blockchain | +0.4% | Centros de exportación en Brasil y Argentina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la superficie bajo riego por goteo

La superficie irrigada de Brasil se expandió un 12% entre 2019 y 2024, alcanzando 8,2 millones de ha, siendo los sistemas de goteo la porción de mayor crecimiento[1]Agencia Nacional de Aguas de Brasil, "Estadísticas de Agricultura Irrigada," gov.br . La tecnología de goteo requiere insumos completamente solubles, haciendo que los fertilizantes especiales sean esenciales para prevenir la obstrucción de los emisores y para sincronizar los pulsos de nutrientes con la demanda del cultivo. Argentina añadió 1,8 millones de ha, principalmente en viñedos de Mendoza y huertos cítricos del norte, reforzando la adopción de productos líquidos y solubles en agua. Los fabricantes regionales de equipos registraron un crecimiento anual de ventas del 15-20%, reforzando el ciclo de retroalimentación entre el riego de precisión y la innovación en fertilizantes. Los datos de rendimiento muestran ganancias del 8-10% cuando la fertigación combina NPK soluble con quelatos de micronutrientes, validando la inversión incluso bajo precios volátiles de materias primas. Los proveedores locales de servicios agronómicos ahora agrupan kits de riego con asesorías nutricionales, acelerando las curvas de aprendizaje de los agricultores. A medida que las líneas de goteo penetran en Paraguay y Uruguay, la demanda transfronteriza de mezclas solubles aumenta, ampliando la base direccionable del mercado de fertilizantes especiales de América del Sur[2]Consejo Nacional de Medio Ambiente de Brasil, "Actualizaciones del Marco de Calidad del Agua," gov.br.

Incentivos fiscales gubernamentales sobre fertilizantes de mayor eficiencia

La reforma de 2024 en Brasil redujo el PIS/COFINS sobre fertilizantes de liberación controlada y de liberación lenta del 9,25% al 3,65%, recortando los precios al por menor aproximadamente un 6%[3]Ministerio de Agricultura de Brasil, "Actualizaciones de Política Fiscal para Fertilizantes de Mayor Eficiencia," gov.br . Argentina igualó con menores aranceles de importación sobre urea recubierta de polímero y aditivos bioestimulantes, alineándose con los reembolsos de certificación ISO 14001. Los datos tempranos del mercado muestran un aumento del tonelaje de liberación controlada del 23% apenas seis meses después del lanzamiento. La política estrecha el vínculo entre la gestión ambiental y la rentabilidad, acelerando la penetración del mercado más allá de la horticultura de alto valor hacia la soja de amplio espectro, el maíz y el algodón. Los mezcladores locales cambiaron rápidamente sus carteras hacia productos recubiertos, aprovechando los créditos de inventario transicionales. A medida que los beneficios fiscales expiran en 2026, los fabricantes esperan que la demanda se mantenga dado los comprobables aumentos de rendimiento y los menores costos de mano de obra por hectárea. Los gobiernos vecinos monitorean el modelo brasileño, presagiando una ola de incentivos más amplia en las economías del mercado de fertilizantes especiales de América del Sur.

Aumento de la intensidad del doble cultivo de soja y maíz

El maíz safrinha de Brasil cubrió 15,8 millones de ha en 2024, el 78% de la superficie nacional de maíz, comprimiendo dos cultivos con alta demanda de nutrientes dentro de un único año calendario[4]Instituto Brasileño de Geografía y Estadística, "Censo Agrícola y Estadísticas de Cultivos," ibge.gov.br. Los fertilizantes especiales, especialmente las fuentes de N recubiertas de polímero, sostienen la absorción del cultivo a lo largo de temporadas comprimidas sin pases adicionales, reduciendo los costos de maquinaria y la compactación del suelo. La Pampa argentina experimenta secuencias en expansión de trigo-soja y trigo-maíz que de manera similar comprimen las ventanas de fertilización. Las mezclas de liberación controlada se alinean con estos sistemas, liberando nutrientes a tasas dependientes de la temperatura del suelo que coinciden con la fenología del cultivo. Las parcelas de investigación registran aumentos de rendimiento del 4-6% y un 9% menos de lixiviación de nitrógeno en comparación con la urea convencional. El doble cultivo magnifica el valor del fertilizante por hectárea, inclinando las ecuaciones de costo-beneficio a favor de los insumos de mayor eficiencia incluso para los productores reacios al riesgo. A medida que los comerciantes de materias primas validan las métricas de sostenibilidad del suelo, los adoptantes del doble cultivo obtienen diferenciales de precio, fortaleciendo la demanda de fertilizantes especiales.

Endurecimiento de las regulaciones de calidad del agua sobre la lixiviación de nitratos

Brasil aplicó límites más estrictos de nitratos en cuencas prioritarias como São Francisco y Paraná en 2024. La detección remota y el muestreo de agua sustentan las auditorías de cumplimiento, exponiendo a los agricultores a multas y suspensiones de permisos comerciales. Los fertilizantes de liberación controlada y tratados con inhibidores reducen la lixiviación hasta en un 35%, ofreciendo una vía práctica de cumplimiento. Las provincias de Buenos Aires y Santa Fe en Argentina promulgaron normas comparables, alineándose con los protocolos de compradores europeos. La capacitación de los distribuidores ahora combina la venta de productos con servicios de prueba de nitratos, creando flujos de ingresos combinados. Las instituciones financieras incluyen planes de gestión de nutrientes en los convenios de préstamos, institucionalizando la adopción de fertilizantes especiales. El impulso político consolida un piso de demanda a largo plazo, anclando las perspectivas de crecimiento del mercado de fertilizantes especiales de América del Sur.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo inicial frente a fertilizantes convencionales | -1.8% | Zonas de pequeños agricultores en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Infraestructura de distribución limitada en el interior de Brasil | -1.2% | Mato Grosso, Pará, Rondônia | Largo plazo (≥ 4 años) |

| Falta de datos de ensayos de campo específicos por cultivo para suelos tropicales | -0.9% | Cuenca amazónica y transición del Cerrado, norte de Argentina | Mediano plazo (2-4 años) |

| Volatilidad del tipo de cambio que afecta los costos de importación | -1.1% | Brasil, Argentina, repercusión regional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Alto costo inicial frente a fertilizantes convencionales

Los fertilizantes especiales se venden con primas del 25-40% sobre el NPK convencional, un obstáculo para los 3,9 millones de pequeños agricultores de Brasil que comprenden el 77% de las unidades agrícolas[5]Instituto Brasileño de Geografía y Estadística, "Censo Agrícola y Estadísticas de Cultivos," ibge.gov.br. Cuando los precios de los cultivos se debilitan, los productores vuelven a los nutrientes a granel más baratos. La depreciación del peso en Argentina magnifica las brechas de precios porque muchos insumos están denominados en dólares. Los distribuidores contrarrestan con planes de crédito estacionales y programas de trueque de granos, pero el riesgo de reembolso mantiene las tasas de interés altas. Sin incentivos para compartir costos, la adopción se rezaga en zonas donde la mano de obra es abundante y los techos de rendimiento son más bajos. Los esquemas de vales gubernamentales siguen siendo de escala piloto, limitando el alivio a corto plazo. En consecuencia, la sensibilidad al precio recorta un estimado del 1,8% de la CAGR del mercado de fertilizantes especiales de América del Sur durante los próximos dos años.

Infraestructura de distribución limitada en el interior de Brasil

Transportar formulaciones líquidas o sensibles a la temperatura 1.000 km desde los puertos hasta Mato Grosso puede añadir entre un 15-25% al costo entregado debido a caminos sin pavimentar y escasos enlaces ferroviarios[6]Ministerio de Infraestructura de Brasil, "Desarrollo de Infraestructura Rural," gov.br . Las lluvias estacionales cierran las carreteras, paralizando los envíos y aumentando el riesgo de deterioro de las mezclas solubles en agua. Las cooperativas del interior a menudo carecen de almacenamiento con control de temperatura o agrónomos capacitados, limitando la rotación de productos. Los fabricantes invierten en microcentros y logística de terceros, aunque los volúmenes de equilibrio tardan años en zonas de baja densidad. Resolver el cuello de botella requiere obras públicas a gran escala que difícilmente se completarán antes de 2030, eliminando hasta un 1,2% del potencial de CAGR a largo plazo. Hasta entonces, los estados costeros capturan una penetración desproporcionada de fertilizantes especiales, dejando a las granjas de frontera dependientes de productos básicos a granel.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de especialidad: los fertilizantes líquidos lideran a pesar del auge del crecimiento de los CRF

Los fertilizantes líquidos mantuvieron una participación dominante del 50,62% del mercado de fertilizantes especiales de América del Sur en 2025, impulsados por la integración con equipos de fertigación y foliares utilizados en plantaciones de cítricos, café y caña de azúcar. La absorción rápida, la mezcla uniforme y la compatibilidad con mezclas de tanque de protección de cultivos sustentan la adopción. Los fertilizantes de liberación controlada, aunque de menor tamaño, tienen proyectada una CAGR del 6,94%, reflejo de las reducciones fiscales de Brasil y los límites obligatorios de nitratos que hacen que las opciones de mayor eficiencia sean competitivas en costos. Se proyecta que el tamaño del mercado de fertilizantes especiales de América del Sur para insumos de liberación controlada alcance USD 183,6 millones en 2031, mientras que las formulaciones líquidas se aproximarán a USD 2.340 millones en el mismo horizonte.

Las ganancias operativas también favorecen a los líquidos, como menos pases, menor mano de obra y mejor estabilidad en anaquel tras las recientes innovaciones que ralentizan la cristalización. Por el contrario, los gránulos recubiertos de polímero prosperan en granos de amplio espectro donde la conveniencia de aplicación única compensa el mayor costo inicial. La urea recubierta de azufre encuentra acogida en algodón y maíz, mientras que los híbridos de polímero-azufre sirven a zonas de soja sensibles al costo. Las mezclas organo-minerales de liberación lenta ocupan un nicho entre los productores con certificación orgánica. En general, la diversificación de la cartera de productos permite a los proveedores cubrirse ante las fluctuaciones climáticas, de precios y de políticas, manteniendo la solidez de los ingresos en todas las categorías de especialidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por modo de aplicación: los sistemas de fertigación impulsan la agricultura de precisión

La fertigación representó el 47,35% de la participación del mercado de fertilizantes especiales de América del Sur en 2025, a medida que las redes de goteo y microaspersión se extienden más allá de las fincas de frutas y verduras. El calendario y la concentración precisos de nutrientes apoyan rendimientos más altos por milímetro de agua, algo crítico bajo auditorías más estrictas de uso del agua. La aplicación al suelo sigue siendo la de mayor crecimiento con una CAGR del 6,12%, impulsada por gránulos recubiertos de polímero que extienden los intervalos de alimentación en maíz y soja de doble cultivo. Los experimentos de segmento muestran ahorros de 12 kg/ha de nitrógeno sin pérdida de rendimiento, reforzando la adopción.

La nutrición foliar conserva un papel enfocado en la corrección rápida de micronutrientes para árboles de café, uva y cítricos, donde la absorción foliar proporciona un verdor visible en días. Los proveedores combinan aplicaciones foliares con bioestimulantes mitigadores del estrés, ganando participación en cinturones de sabana propensos a la sequía. Las distribuidoras de precisión y los controladores de tasa variable amplían la brecha de eficiencia entre los gránulos especiales y los prills a granel, redirigiendo los presupuestos de capital hacia equipos de aplicación inteligente agrupados con suscripciones de datos. En conjunto, la diversificación de modos amortigua a los proveedores ante la disrupción de un único canal y aumenta la resiliencia del mercado de fertilizantes especiales de América del Sur.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de cultivo: los cultivos de campo dominan a través de sistemas de producción intensivos

Los cultivos de campo representaron el 92,85% del tamaño del mercado de fertilizantes especiales de América del Sur en 2025 y se proyecta que crecerán a la CAGR más alta del 5,96% durante el período de pronóstico. Las rotaciones de soja y maíz en el Cerrado de Brasil y la Pampa de Argentina consumen grandes volúmenes de urea recubierta, nitrato de amonio estabilizado y NPK enriquecido con micronutrientes. El doble cultivo intensifica el flujo de nutrientes, posicionando los insumos especiales como herramientas de gestión de riesgos ante ventanas ajustadas y clima volátil. El algodón en el occidente de Bahía y la caña de azúcar en São Paulo adoptan mezclas líquidas y de liberación lenta ajustadas a ciclos de ratón de varios años.

Los cultivos hortícolas, aunque de menor superficie, demandan un gasto mayor por hectárea. La penetración de especialidades supera el 80% en berries chilenas, flores colombianas y verduras de invernadero brasileñas, donde los estándares de exportación exigen tamaño y color consistentes. Los segmentos de césped y ornamental avanzan en Brasil urbano, donde las ordenanzas municipales restringen el nitrógeno de liberación rápida para reducir la escorrentía. A medida que el gasto en estilo de vida aumenta, los administradores de campos de golf y paisajismo cambian a formatos de liberación controlada a pesar de los mayores precios iniciales, ampliando los nichos de demanda.

Análisis geográfico

Brasil mantuvo el 59,45% de la participación del mercado de fertilizantes especiales de América del Sur en 2025, generando USD 1.970 millones en ventas. Los incentivos fiscales gubernamentales, los centros de producción nacional de Yara, EuroChem y Mosaic, y las 8,2 millones de ha de campos irrigados del país sustentan la demanda. Las cooperativas de agricultura de precisión en Mato Grosso despliegan mapas digitales de suelo que combinan aplicadores de tasa variable con mezclas de nutrientes recubiertos, mejorando la eficiencia de los insumos y los márgenes de los agricultores. La CAGR proyectada del 5,62% de Brasil descansa en la expansión del maíz safrinha y la superficie continua de soja, incluso cuando las brechas logísticas moderan el acceso en los estados de frontera.

Se proyecta que Argentina crezca a una CAGR del 6,08% hasta 2031, impulsada por una matriz de soja, trigo y maíz orientada a la exportación que valora las certificaciones de sostenibilidad demandadas por compradores europeos y asiáticos. Los productos líquidos y solubles en agua se integran con sistemas de pivote central y goteo en las fincas de la Pampa, mientras que las rebajas fiscales sobre las importaciones de recubrimiento de polímero estimulan la mezcla local. A pesar de la volatilidad del peso, los distribuidores colaboran con los agricultores en intercambios de grano por insumo que estabilizan los ciclos de capital de trabajo. Las asociaciones de investigación entre los institutos INTI y los proveedores globales perfilan formulaciones para suelos calcáreos, ampliando la adopción.

El resto de América del Sur comprende principalmente Chile, Colombia, Paraguay y Uruguay. Los exportadores de fruta de Chile prefieren NPK completamente soluble y micronutrientes quelados que cumplen con las tolerancias de residuos. Los sectores de café y flores de corte de Colombia demandan soluciones de fertigación y foliares que mejoren las puntuaciones de calidad. Paraguay refleja el modelo agronómico de Brasil en las fronteras de soja, aunque restringido por grupos de crédito más pequeños. Los ganaderos de Uruguay avanzan hacia el polisulfato y el nitrógeno estabilizado para elevar la proteína en pasturas sin eutrofización de cursos de agua. Los acuerdos comerciales subregionales facilitan el envío transfronterizo de mezclas especiales, ampliando el alcance de los proveedores.

Panorama competitivo

El mercado exhibe una concentración moderada con una puntuación de 5. Yara International ASA domina la participación de mercado gracias a la fortaleza de sus complejos en Cubatão y Rio Grande, su amplia gama de productos y su extensa red de distribuidores. Mosaic, EuroChem, Nutrien y SQM completan los cinco primeros, controlando conjuntamente el 58,58% de los ingresos de 2024. Los especialistas locales como Fertilizantes Heringer se labran nichos en mezclas de micronutrientes personalizados, mientras que los participantes globales persiguen empresas conjuntas para superar obstáculos regulatorios y de distribución.

Los impulsos estratégicos se agrupan en torno a la expansión de capacidad, la localización de portafolios y la agronomía digital. La mejora de Yara por USD 150 millones en Cubatão eleva la producción soluble en agua un 40%, satisfaciendo la demanda de fertigación. MicroEssentials SZ de Mosaic apunta a las deficiencias de zinc y azufre del Cerrado verificadas por ensayos de campo. La planta de Tocantins de EuroChem escala la urea recubierta de polímero, mientras Nutrien invierte en centros de distribución para reducir las brechas de última milla. ICL y K+S se diferencian con minerales multinutrientes como Polysulphate y soluMSK, aprovechando el menor contenido de cloruro que atrae a los productores de frutas y verduras.

Las carreras de innovación se centran en coformulaciones de bioestimulantes y fertilizantes, recubrimientos de liberación inteligente activados por la humedad del suelo y aplicaciones de trazabilidad blockchain integradas con plataformas de gestión agrícola. Las solicitudes de patentes rastreadas por la OMPI aumentaron un 12% interanual, evidenciando gastos sostenidos en I+D. Las fusiones y adquisiciones siguen siendo selectivas; las empresas apuntan a activos logísticos y empresas emergentes de análisis de datos para ampliar los servicios de asesoría agronómica. A pesar de los vientos en contra cambiarios, las inversiones de los proveedores señalan confianza en la trayectoria a largo plazo del mercado de fertilizantes especiales de América del Sur.

Líderes de la industria de fertilizantes especiales de América del Sur

Yara International ASA

SQM S.A.

The Mosaic Company

ICL Group Ltd.

K+S Aktiengesellschaft

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Yara introdujo una nueva estrategia de acceso al mercado en Brasil orientada a incrementar la disponibilidad de productos de alta tecnología y valor agregado para los productores rurales. La empresa está estableciendo acuerdos comerciales con distribuidores de insumos para posicionarlos como representantes de la marca en el campo. Estos acuerdos tienen una duración inicial de cuatro años y se basan en criterios como el historial, el desempeño y la ubicación de los distribuidores.

- Febrero de 2025: Yara se asoció con la Empresa Brasileña de Investigación Agropecuaria (Embrapa) para apoyar el Programa Recupera Rural RS. Este programa, liderado por Embrapa, se centra en la recuperación agrícola sostenible de Rio Grande do Sul. La asociación incluye una inversión de USD 83.000 de Yara.

- Abril de 2023: K+S adquirió una participación del 75% en el negocio de fertilizantes de Industrial Commodities Holdings (Pty) Ltd (ICH), una empresa de comercio sudafricana. Esta adquisición amplió la presencia de K+S en el mercado de fertilizantes y fortaleció sus operaciones en el sur y este de África. Además, se alinea con la expansión global estratégica de K+S, lo que podría influir en sus cadenas de suministro más amplias, incluidas las de América del Sur.

Alcance del informe del mercado de fertilizantes especiales de América del Sur

CRF, fertilizante líquido, SRF y soluble en agua están cubiertos como segmentos por tipo de especialidad. �����پ���������ó��, foliar y suelo están cubiertos como segmentos por modo de aplicación. Cultivos de campo, cultivos hortícolas y césped y ornamental están cubiertos como segmentos por tipo de cultivo. Argentina y Brasil están cubiertos como segmentos por país.| Fertilizante de liberación controlada (CRF) | Recubierto de polímero |

| Recubierto de polímero-azufre | |

| Otros | |

| Fertilizante líquido | |

| Fertilizante de liberación lenta (SRF) | |

| Fertilizante soluble en agua |

| �����پ���������ó�� |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamental |

| Argentina |

| Brasil |

| Resto de América del Sur |

| Tipo de especialidad | Fertilizante de liberación controlada (CRF) | Recubierto de polímero |

| Recubierto de polímero-azufre | ||

| Otros | ||

| Fertilizante líquido | ||

| Fertilizante de liberación lenta (SRF) | ||

| Fertilizante soluble en agua | ||

| Modo de aplicación | �����پ���������ó�� | |

| Foliar | ||

| Suelo | ||

| Tipo de cultivo | Cultivos de campo | |

| Cultivos hortícolas | ||

| Césped y ornamental | ||

| �ʲ�í�� | Argentina | |

| Brasil | ||

| Resto de América del Sur |

�ٱ�ھ��Ծ�����ó�� de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Nutrientes primarios: N, P y K; macronutrientes secundarios: Ca, Mg y S; micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra agrícola en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de campo: cereales, leguminosas, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante especial | Utilizado para mayor eficiencia y disponibilidad de nutrientes, aplicado a través del suelo, de forma foliar y por fertigación. Incluye CRF, SRF, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes al cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes al cultivo por un período más prolongado. |

| Fertilizantes foliares | Comprenden tanto fertilizantes líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en modo de aplicación foliar y por fertigación. |

| �����پ���������ó�� | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoníaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma gaseosa líquida. |

| Superfosfato simple (SSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfórico que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de mayor eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales, incluida la aplicación al voleo, en hileras, incorporación al suelo con arado, etc. |

| Micronutrientes quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante fertigación y aplicación foliar. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICACIÓN DE VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico robusta, las variables y factores identificados en el Paso 1 se prueban contra los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construcción del modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validación y finalización: En este importante paso, todos los datos del mercado, las variables y las estimaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción