Tamaño y �ʲ����پ������貹����ó�� del Mercado de Monitoreo Respiratorio en América del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

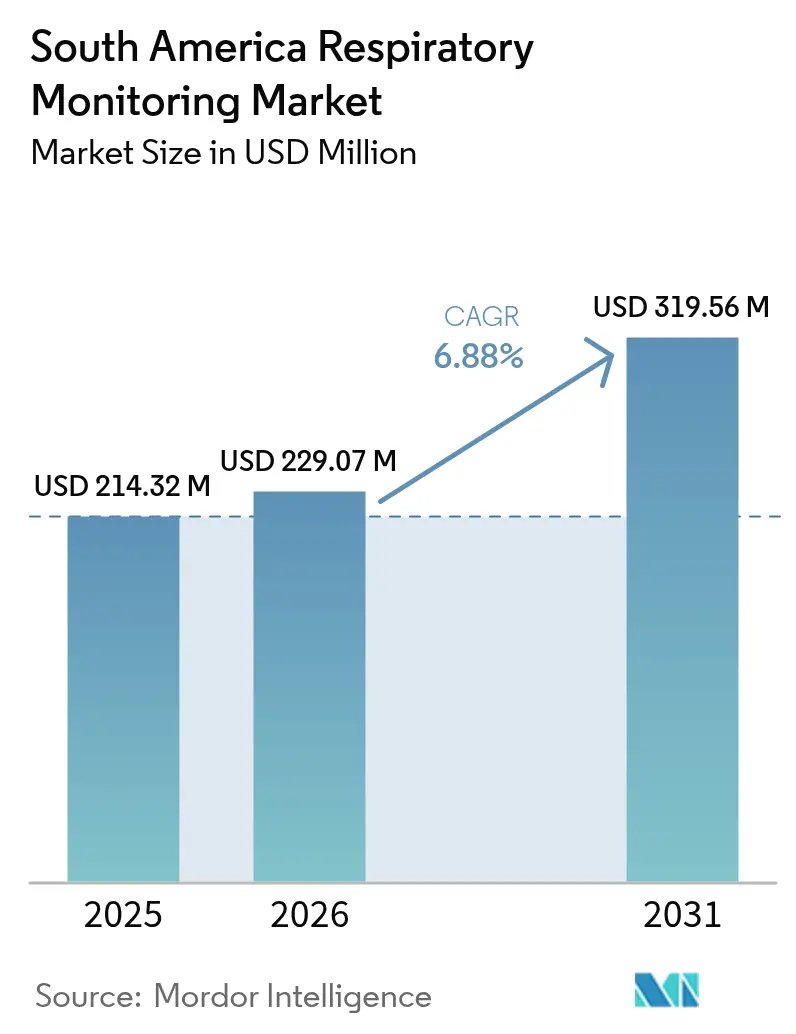

| Tamaño del mercado en el año base (2025) | 214.32 Millones de dólares |

| Tamaño del Mercado (2026) | 229.07 Millones de dólares |

| Tamaño del Mercado (2031) | 319.56 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Respiratorio en América del Sur por ���ϲ�����

El tamaño del mercado de monitoreo respiratorio en América del Sur en 2026 se estima en USD 229,07 millones, creciendo desde el valor de 2025 de USD 214,32 millones, con proyecciones para 2031 que muestran USD 319,56 millones, creciendo a una CAGR del 6,88% durante 2026-2031. Las lecciones de digitalización aprendidas durante la pandemia, los cambios regulatorios favorables y una población envejecida que vive más tiempo con enfermedades respiratorias crónicas sustentan conjuntamente esta expansión sostenida. Los gobiernos están simplificando las aprobaciones de dispositivos, la penetración de banda ancha está habilitando la transferencia de datos en tiempo real, y los pacientes buscan una atención continua y domiciliaria que combina hardware con análisis en la nube. En conjunto, estas tendencias están acelerando el lanzamiento de productos, ampliando las aplicaciones clínicas y abriendo nuevas vías comerciales en toda la región. El ministerio de salud de Brasil confirmó la carga de casos de COVID-19 más baja desde 2020 a principios de 2025, aunque las agendas nacionales siguen priorizando la preparación respiratoria, los programas de detección y vigilancia. El aumento del 192% en visitas de telecuidado respiratorio en Colombia durante la pandemia dejó una base digital duradera. La prevalencia de EPOC en el Gran São Paulo se sitúa en el 15,8%, con el 87,5% de los casos sin diagnosticar, lo que subraya un gran mercado latente para equipos de detección. Los capnógrafos, los dispositivos portátiles habilitados con inteligencia artificial y las plataformas conectadas a la nube están ganando impulso, mientras que los servicios de atención domiciliaria registran un crecimiento de dos dígitos a medida que los marcos de reembolso se amplían.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los espirómetros lideraron con una participación de ingresos del 32,70% en 2025, mientras que la capnografía está proyectada para crecer a una CAGR del 13,58% hasta 2031.

- Por tecnología, las unidades convencionales de mesa mantuvieron el 34,05% de la participación del mercado de monitoreo respiratorio en América del Sur en 2025; los dispositivos integrados con inteligencia artificial y conectados a la nube crecerán a una CAGR del 16,02% hasta 2031.

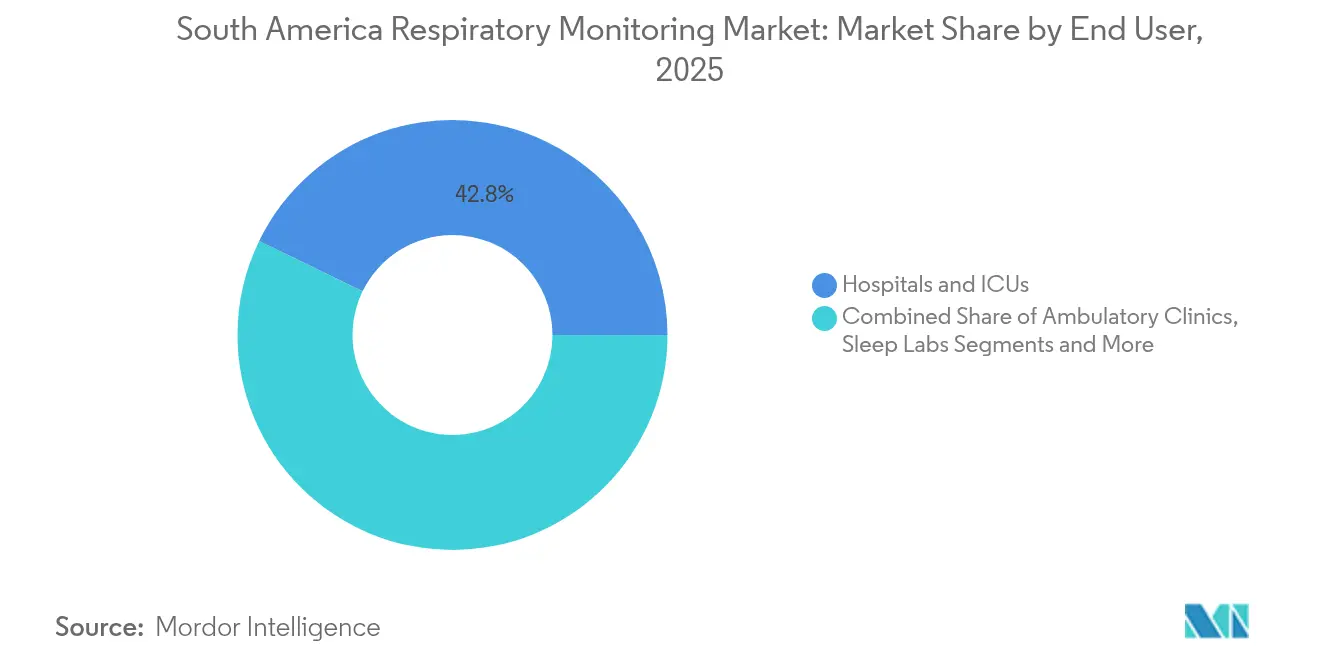

- Por usuario final, los hospitales y las UCI representaron el 42,80% del tamaño del mercado de monitoreo respiratorio en América del Sur en 2025; se proyecta que los entornos de atención domiciliaria se expandan a una CAGR del 14,45% hasta 2031.

- Por aplicación, la EPOC representó el 35,60% de la demanda en 2025, mientras que el monitoreo de la apnea del sueño crece a una CAGR del 13,82%.

- Por país, Brasil capturó el 49,70% de los ingresos de 2025, mientras que se prevé que Colombia lidere el crecimiento con una CAGR del 11,93% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Monitoreo Respiratorio en América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de EPOC y asma | +1.80% | Brasil, Argentina, Chile | Largo plazo (≥ 4 años) |

| Adopción creciente del monitoreo respiratorio domiciliario | +1.50% | Brasil urbano, Colombia, Argentina | Mediano plazo (2-4 años) |

| Cambio tecnológico hacia dispositivos portátiles/conectados | +1.20% | Brasil, Chile (adopción temprana) | Mediano plazo (2-4 años) |

| Expansión del reembolso de tele-neumología en América del Sur | +0.90% | Brasil, Colombia, Argentina | Corto plazo (≤ 2 años) |

| Normas de seguridad ocupacional más estrictas en minería y agroindustria | +0.60% | Regiones mineras de Colombia, Perú, Chile | Largo plazo (≥ 4 años) |

| Programas gubernamentales para la detección temprana de EPOC | +0.30% | Sistemas de salud pública de Brasil y Argentina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia de EPOC y Asma

Las enfermedades respiratorias crónicas siguen siendo el desafío de salud más persistente de la región. La EPOC afecta al 15,8% de los adultos mayores de 40 años en São Paulo, y el 48,4% de los pacientes diagnosticados en Argentina, Brasil y Colombia registraron al menos una exacerbación grave durante un seguimiento de cinco años, lo que eleva las tasas y los costos de readmisión hospitalaria.[1]Banco Mundial, "Salud Digital en América Latina," worldbank.org La neumoconiosis vinculada a la minería alcanza el 42,3% entre los trabajadores subterráneos en Cundinamarca, Colombia, lo que refuerza la necesidad de un monitoreo ocupacional continuo. El cambio demográfico de América del Sur hacia grupos de mayor edad, agravado por la contaminación urbana, garantiza que la EPOC y el asma sigan siendo los principales motores de crecimiento del mercado de monitoreo respiratorio en América del Sur.

Adopción Creciente del Monitoreo Respiratorio Domiciliario

El telemonitoreo se amplió por primera vez durante el COVID-19 y desde entonces ha madurado hasta convertirse en una vía de atención estándar. La Asociación Brasileña de Medicina del Sueño formalizó directrices de tele-PAP que mejoraron la adherencia al equipo y redujeron la carga clínica.[2]Paulo Camargos et al., "Prevalencia de EPOC en São Paulo," SciELO, scielo.br Las pruebas de sueño domiciliarias validadas por la cohorte ELSA-Brasil mostraron una fuerte concordancia diagnóstica, demostrando que los resultados fiables no requieren entornos de laboratorio. Los programas piloto de atención respiratoria domiciliaria crónica de Chile reportaron mayor satisfacción del paciente y mejores puntuaciones de calidad de vida, reforzando la confianza de los pagadores. Con la penetración de banda ancha y teléfonos inteligentes en aumento, los médicos ahora pueden supervisar los planes de tratamiento de forma remota, impulsando el crecimiento en el mercado de monitoreo respiratorio en América del Sur.

Cambio Tecnológico Hacia Dispositivos Portátiles/Conectados

La inteligencia artificial y los sensores miniaturizados están trasladando las evaluaciones respiratorias de las visitas periódicas a la clínica hacia la observación continua las 24 horas del día, los 7 días de la semana. Los dispositivos acústicos portátiles, los textiles inteligentes y las plataformas de IoT ahora rastrean los parámetros pulmonares de forma continua, proporcionando a los médicos paneles de control predictivos que detectan las exacerbaciones de forma temprana. Los estudios de validación muestran que las prendas inteligentes alcanzan coeficientes de correlación superiores a 0,8 frente a los sistemas de captura de movimiento óptico, cumpliendo los umbrales de precisión de grado médico. Los análisis basados en la nube transforman las señales brutas en información procesable, permitiendo ajustes terapéuticos oportunos e impulsando la próxima ola de adopción en el mercado de monitoreo respiratorio en América del Sur.

Expansión del Reembolso de Tele-Neumología en América del Sur

Los responsables de políticas reconocen el ahorro de costos y el alcance de la atención remota. El Sistema Único de Salud de Brasil implementó servicios nacionales de Tele-UCI que conectan 40 hospitales y capacitaron a 14.800 profesionales; las puntuaciones de satisfacción de los usuarios se mantienen altas. La red descentralizada de apnea del sueño de Argentina procesó casi 500 pruebas en dos años, reduciendo los tiempos de espera y los gastos de desplazamiento. Los aseguradores regionales cubren cada vez más las consultas virtuales y la revisión de datos de dispositivos conectados, consolidando los flujos de ingresos para los proveedores que operan en el mercado de monitoreo respiratorio en América del Sur.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Capital de los Dispositivos Avanzados | -2.10% | Global, con impacto agudo en Argentina y el Resto de América del Sur | Mediano plazo (2-4 años) |

| Reembolso Limitado para Procedimientos Diagnósticos | -1.80% | Núcleo de Brasil y Argentina, con efecto moderado en Colombia y Chile | Largo plazo (≥ 4 años) |

| Logística Deficiente en el Último Kilómetro en el Amazonas y los Interiores Andinos | -1.40% | Región amazónica de Brasil, tierras altas de Perú y Bolivia, Colombia rural | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Pulmonares Capacitados | -1.20% | Global, con concentración en mercados más pequeños fuera del corredor Brasil-Argentina | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Capital de los Dispositivos Avanzados

Los hospitales públicos y las clínicas rurales tienen dificultades para financiar plataformas preparadas para la inteligencia artificial que cuestan múltiplos de los espirómetros básicos. Los oxímetros de pulso más económicos a menudo carecen de validación clínica, mientras que los sensores premium permanecen fuera del alcance de muchas instalaciones, retrasando los ciclos de actualización tecnológica. Las restricciones en la cadena de suministro y la volatilidad cambiaria añaden presión adicional, moderando las tasas de penetración inmediata dentro del mercado de monitoreo respiratorio en América del Sur.

Reembolso Limitado para Procedimientos Diagnósticos

Persisten las brechas de financiamiento. En São Paulo, el 82,3% de los pacientes con EPOC identificados no reciben farmacoterapia, lo que refleja desafíos más amplios de subfinanciamiento.[3]Patricia Rangel et al., "Brechas en el Tratamiento de la EPOC en Brasil," Revista Brasileña de Investigación Médica y Biológica, bjmbb.org El aumento de la prima del 5,36% de Colombia en 2025 está por debajo de la inflación médica, lo que reduce los presupuestos de los proveedores. El reembolso desigual desincentiva la inversión en conjuntos de monitoreo integrales y lleva a los médicos a priorizar la atención urgente sobre la detección proactiva.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los �����辱��ó����ٰ��Dz� Anclan el Diagnóstico Mientras los �䲹���ó�������ڴDz� Crecen Rápidamente

Los espirómetros siguen siendo la piedra angular de la evaluación pulmonar, representando el 32,70% de los ingresos de 2025. Las rigurosas directrices de la Asociación Latinoamericana de Tórax estandarizan los protocolos de prueba y aseguran compras continuas para los centros de atención primaria y secundaria. Los medidores de flujo máximo apoyan el autocontrol rutinario, mientras que los sistemas completos de polisomnografía abordan una carga creciente de trastornos del sueño.

Los capnógrafos registran la CAGR más rápida del 13,58% gracias a las integraciones dentro de los monitores multiparamétricos que visualizan la ventilación en tiempo real. Las asociaciones como las de Masimo y Philips amplían las bases instaladas en las UCI y los quirófanos, reforzando los modelos de atención en red. La oximetría de pulso continúa extendiéndose a través de los paquetes de atención domiciliaria, mientras que los sensores de investigación de nicho atienden procedimientos especializados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Plataformas Integradas con Inteligencia Artificial Disrumpen las Herramientas Convencionales de Mesa

El hardware convencional de mesa mantuvo el 34,05% de la participación del mercado de monitoreo respiratorio en América del Sur en 2025. Los dispositivos portátiles de mano añaden portabilidad para la detección ambulatoria, y los adaptadores inalámbricos agilizan la carga de datos a los registros electrónicos. Sin embargo, el impulso favorece claramente los sistemas inteligentes conectados a la nube, que exhiben una CAGR del 16,02%. Las mascarillas inteligentes y los algoritmos de ventilador impulsados por inteligencia artificial convierten los datos de alta frecuencia en pronósticos de descompensación, permitiendo una intervención oportuna. Los proveedores que combinan actualizaciones de firmware, paneles de análisis y almacenamiento seguro en la nube continúan superando a los competidores de hardware puro en el mercado de monitoreo respiratorio en América del Sur.

Por Usuario Final: El Crecimiento de la Atención Domiciliaria Desafía el Dominio Hospitalario

Los hospitales y las UCI contribuyeron con el 42,80% de las ventas de 2025, reflejando los ciclos de compra heredados y las necesidades de cuidados críticos. Los laboratorios del sueño, las clínicas especializadas y los centros de salud ocupacional les siguen en volumen. La atención domiciliaria ahora crece un 14,45% por año a medida que los pagadores aceptan datos de dispositivos remotos en las solicitudes de reembolso y los pacientes prefieren la comodidad y la conveniencia. Los programas certificados de tele-respiratorio apoyan el despacho de dispositivos, la incorporación y el seguimiento de resultados, desplazando los ingresos del equipo de cabecera hacia plataformas de monitoreo basadas en suscripción dentro del mercado de monitoreo respiratorio en América del Sur.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La EPOC Lidera pero los Trastornos del Sueño Ganan Impulso

La EPOC representó el 35,60% del uso en 2025 y sigue siendo el principal impulsor de la demanda de espirometría de referencia, oximetría y capnografía. El asma mantiene una base de pacientes estable, mientras que las enfermedades pulmonares ocupacionales impulsan esfuerzos de detección específicos. El monitoreo de la apnea del sueño crece un 13,82% anualmente, ayudado por kits de poligrafía domiciliaria de bajo costo y la creciente evidencia científica que vincula la apnea obstructiva del sueño no tratada con el riesgo cardiovascular. Este doble enfoque garantiza una demanda equilibrada entre las condiciones respiratorias crónicas y episódicas dentro del mercado de monitoreo respiratorio en América del Sur.

Análisis Geográfico

Brasil aportó el 49,70% de los ingresos totales en 2025, respaldado por las rutas de aprobación simplificadas de ANVISA, las ampliaciones nacionales de telesalud y una población que supera los 200 millones. Las redes de Tele-UCI y las reformas de financiamiento de la atención primaria integran las herramientas respiratorias digitales en la práctica cotidiana. Argentina aprovecha un sistema mixto público-privado que acelera los ensayos tecnológicos y la adopción de productos de nicho. Colombia, con una CAGR prevista del 11,93%, se beneficia de la modernización de los seguros y las estrictas leyes de seguridad minera que impulsan el gasto en vigilancia. Los incentivos para ensayos clínicos de Chile y el impulso de la telemedicina rural de Perú completan el panorama geográfico que da forma a las vías de crecimiento del mercado de monitoreo respiratorio en América del Sur.

Argentina se beneficia de décadas de investigación respiratoria, lo que ha generado médicos calificados y centros de referencia establecidos. El reembolso de múltiples pagadores apoya la rápida adopción del seguimiento de adherencia a la poligrafía y la PAP domiciliaria, mientras que las redes descentralizadas de apnea del sueño demuestran que los centros de diagnóstico de bajo costo pueden prosperar fuera de las grandes ciudades. Las infecciones pulmonares fúngicas y los síndromes de superposición amplían el grupo de pacientes que necesitan monitoreo periódico, apoyando aún más la demanda de dispositivos.

Colombia, Perú y Chile ilustran el potencial emergente. El impulso digital de Colombia durante el COVID-19 normalizó la teleconsulta tanto entre pacientes como entre médicos, mientras que los códigos de seguridad minera obligan a realizar pruebas anuales de función pulmonar. El fragmentado panorama de seguros de Perú crea espacio para dispositivos modulares basados en suscripción que eluden las restricciones de capital. Chile se posiciona como un trampolín de innovación regional gracias a las aprobaciones éticas simplificadas, los menores costos de los estudios y los incentivos de inversión proactivos para la tecnología médica. En conjunto, estos mercados diversifican los flujos de ingresos y estabilizan el mercado de monitoreo respiratorio en América del Sur frente a las fluctuaciones de un solo país.

Panorama Competitivo

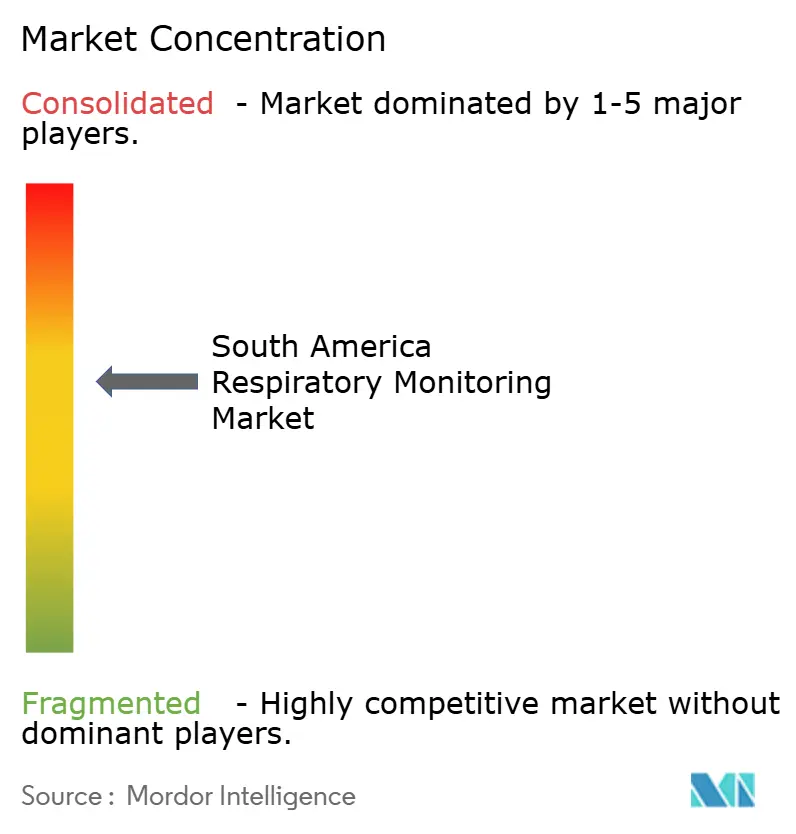

La concentración del mercado es moderada. ResMed aprovecha un sólido ecosistema en la nube que combina dispositivos PAP conectados con herramientas de análisis por suscripción. La empresa reportó un crecimiento de ingresos en América Latina del 9-12% hasta 2025, impulsado por la creciente conciencia sobre la salud del sueño y los kits de oximetría nocturna. Philips y Masimo combinan carteras de sensores complementarias para integrar la capnografía y la oximetría regional en monitores modulares de cabecera. Al mismo tiempo, la adquisición por parte de ZOLL de las líneas de ventiladores de Vyaire amplía su presencia en la ventilación de cuidados críticos. El reciente lanzamiento por parte de Medtronic de una plataforma de ECMO móvil ilustra cómo los actores establecidos se extienden hacia el soporte vital respiratorio avanzado.

Las empresas emergentes escalan rápidamente en acústica portátil, textiles inteligentes y estratificación de riesgos impulsada por inteligencia artificial, asociándose frecuentemente con hospitales públicos para estudios de validación en el mundo real. La armonización regulatoria, el alojamiento en la nube dentro de las fronteras nacionales y la orientación en ciberseguridad de la OPS reducen las barreras de entrada.

Durante el horizonte de pronóstico, la competencia en el mercado de monitoreo respiratorio en América del Sur girará en torno a los servicios de datos longitudinales, los paneles de decisión clínica y el soporte integrado de reembolso, más que en el rendimiento del hardware independiente por sí solo.

Líderes de la Industria de Monitoreo Respiratorio en América del Sur

Dragerwerk AG

Koninklijke Philips N.V.

Medtronic Plc

Masimo

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: ZOLL cerró la adquisición de líneas de productos de ventiladores seleccionados de Vyaire Medical, incluidos los sistemas Bellavista y LTV.

- Septiembre de 2024: Medtronic presentó VitalFlow, un sistema de ECMO intrahospitalario diseñado para soporte cardiopulmonar listo para el transporte.

- Junio de 2024: Masimo y Philips profundizaron su colaboración para integrar la capnografía NomoLine en los monitores IntelliVue MX.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de monitoreo respiratorio de América del Sur como el conjunto de todos los dispositivos cuyo propósito principal es registrar o mostrar parámetros relacionados con la respiración, flujo, presión, volumen, concentración de gases o saturación de oxígeno, durante el diagnóstico, el triaje, el tratamiento o el seguimiento a largo plazo en entornos clínicos y domiciliarios. Según ���ϲ�����, esto abarca espirómetros, medidores de flujo máximo, sistemas de polisomnografía, analizadores de gases, oxímetros de pulso y capnógrafos que se venden como nuevos a través de distribuidores médicos, comercio electrónico o licitaciones hospitalarias directas en Brasil, Argentina y el resto de América del Sur.

Exclusión del alcance: los ventiladores puramente terapéuticos y los concentradores de oxígeno quedan fuera de este dimensionamiento.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- �����辱��ó����ٰ��Dz�

- Medidores de Flujo Máximo

- Dispositivos de Prueba del Sueño/Polisomnografía

- Analizadores de Gases

- Oxímetros de Pulso

- �䲹���ó�������ڴDz�

- Otros Dispositivos

- Por Tecnología

- Mesa Convencional

- Portátil de Mano

- Portátil / Basado en Parche

- Habilitado de Forma Inalámbrica (Bluetooth/Wi-Fi)

- Integrado con Inteligencia Artificial y Conectado a la Nube

- Por Usuario Final

- Hospitales y UCI

- Clínicas Quirúrgicas Ambulatorias y de Especialidades

- Laboratorios del Sueño y Centros de Diagnóstico

- Entornos de Atención Domiciliaria

- Salud Ocupacional y Sitios Industriales

- Por Aplicación

- EPOC

- Asma

- Apnea del Sueño

- Fibrosis Pulmonar y Enfermedad Pulmonar Intersticial

- Infecciones Respiratorias (incluido el COVID-19)

- Otros

- Por País

- Brasil

- Argentina

- Resto de América del Sur

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a neumólogos, ingenieros biomédicos y distribuidores de dispositivos médicos en São Paulo, Buenos Aires y Bogotá, seguido de encuestas a proveedores de atención domiciliaria. Estas conversaciones validaron las tasas de instalación fuera de las capitales, aclararon la distribución entre adquisiciones públicas y privadas, y sometieron a prueba de estrés los supuestos del modelo sobre los ciclos de reemplazo de dispositivos.

Investigación documental

Comenzamos mapeando la carga de enfermedades y la infraestructura de atención a través de conjuntos de datos abiertos de la Organización Panamericana de la Salud, el DATASUS de Brasil, las cuentas de salud del INDEC de Argentina, los códigos aduaneros de UN Comtrade para HS 901819 y revistas científicas arbitradas que rastrean la prevalencia de EPOC y asma. Los informes de asociaciones comerciales de la Sociedad Latinoamericana de Tórax y las declaraciones de derechos de importación refinaron la combinación típica de dispositivos y los márgenes de canal. Los archivos de empresas recopilados a través de D&B Hoovers y los flujos de noticias en Dow Jones Factiva ofrecieron indicios sobre los ingresos de los proveedores y los precios de venta promedio recientes. Las fuentes mencionadas ilustran, en lugar de agotar, el conjunto de fuentes secundarias que sustenta nuestra base de evidencia.

Dimensionamiento del mercado y pronóstico

Se construyó un conjunto de demanda de arriba hacia abajo reconstruyendo los volúmenes de procedimientos a partir de registros de hospitalización e inscripciones en atención domiciliaria, aplicando luego las frecuencias de uso de dispositivos y los intervalos de reemplazo. Consolidaciones selectivas de abajo hacia arriba de los envíos de los principales proveedores y verificaciones de canal anclaron los recuentos de unidades. Las variables centrales —prevalencia de EPOC y asma, incorporación de camas de UCI, penetración de laboratorios del sueño, cambios en la política de reembolso de atención domiciliaria y erosión del precio de venta promedio— impulsan el modelo. Una regresión multivariante vincula estos indicadores con la absorción anual de dispositivos, mientras que el suavizado ARIMA gestiona las fluctuaciones de corto horizonte. Las brechas en los datos de los proveedores se subsanan mediante asignación proporcional utilizando participaciones en el valor de importación y normas de uso clínico verificadas.

Ciclo de validación de datos y actualización

Triangulamos los resultados con estadísticas de importación, divulgaciones de compras hospitalarias e facturas de distribuidores muestreadas. Un panel de revisión de anomalías rework cualquier varianza superior al cinco por ciento antes de la aprobación final. Los modelos se actualizan cada doce meses, con verificaciones intermedias cuando surgen eventos regulatorios o epidémicos de importancia, lo que garantiza que los clientes reciban una línea de base actualizada.

Por qué la línea de base de Mordor para el monitoreo respiratorio en América del Sur se destaca por su fiabilidad

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cortes regionales, agrupan hardware terapéutico o incrementan los valores con márgenes no revelados.

Los principales factores de brecha incluyen que algunos editores fusionan América Latina con el Caribe, otros contabilizan ventiladores y sistemas de oxígeno, y muchos se basan en referencias globales de ASP sin validar los descuentos locales ni los movimientos cambiarios.

El estudio de Mordor aísla los dispositivos exclusivamente de monitoreo, aplica auditorías de precios específicas por país y actualiza los tipos de cambio en cada actualización, lo que modera los valores extremos observados en otros estudios.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 214,32 millones (2025) | ���ϲ����� | - |

| USD 1,40 mil millones (2024) | Consultoría Regional A | Agrupa ventiladores terapéuticos y abarca una América Latina más amplia |

| USD 199,74 millones (2025) | Trade Journal B | Omite Colombia y se basa en ASP de 2023 sin ajuste por inflación |

Estos contrastes demuestran que el alcance disciplinado, la selección de variables y la cadencia de actualización anual de Mordor producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta pasos claros y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo respiratorio en América del Sur?

El mercado está valorado en USD 229,07 millones en 2026 y se proyecta que alcance USD 319,56 millones en 2031.

¿Qué categoría de dispositivo lidera las ventas en América del Sur?

Los espirómetros representan la mayor participación de ingresos con el 32,70% gracias a su papel establecido en las pruebas rutinarias de función pulmonar.

¿Qué tan rápido está creciendo el segmento de atención domiciliaria?

Se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 14,45% entre 2026 y 2031 a medida que el telemonitoreo gana apoyo de reembolso.

¿Qué segmento tecnológico muestra el mayor potencial de crecimiento?

Los dispositivos integrados con inteligencia artificial y conectados a la nube registran la CAGR más rápida del 16,02%, reflejando la demanda de atención continua basada en datos.

¿Por qué Colombia representa una atractiva oportunidad de crecimiento?

El país combina una CAGR prevista del 11,93% con nuevas leyes de seguridad minera y una infraestructura de telesalud pospandemia que fomenta la adopción de equipos respiratorios.

Última actualización de la página el: