Tamaño y �ʲ����پ������貹����ó�� del Mercado de Desodorantes de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.82 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.97% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Desodorantes de América del Sur por ���ϲ�����

El tamaño del mercado de desodorantes de América del Sur fue valorado en USD 3.820 millones en 2025 y se estima que crecerá desde USD 4.010 millones en 2026 hasta alcanzar USD 5.110 millones en 2031, a una CAGR del 4,97% durante el período de pronóstico (2026-2031). En América del Sur, la demanda de desodorantes está en auge, impulsada por una mayor conciencia sobre la higiene personal, una clase media en expansión con ingresos disponibles crecientes y un clima tropical que subraya la necesidad de un control eficaz del olor corporal. A medida que los consumidores se vuelven cada vez más conscientes de las preocupaciones de salud vinculadas a ingredientes como los compuestos de aluminio y los parabenos, se observa un giro marcado hacia formulaciones de desodorantes naturales, orgánicos y libres de aluminio. Si bien este cambio no es el resultado directo de mandatos gubernamentales, está impulsado en gran medida por el comportamiento del consumidor orientado a la salud y por campañas de salud pública que elevan los estándares de cuidado personal. Además, las asociaciones de la industria, incluidas las vinculadas al jiu-jitsu brasileño, promueven sutilmente las normas de higiene, como el uso de desodorante, lo que subraya un cambio social que valora el cuidado personal y la limpieza tanto en los ámbitos público como profesional. Reflejando esta evolución del mercado, 2024 y 2025 presenciaron lanzamientos de productos notables y maniobras estratégicas: En enero de 2025, Unilever presentó sus líneas Sure Whole Body Deodorant y Lynx Lower Body Spray, atendiendo a la creciente demanda de los consumidores de protección multifuncional contra el olor. En marzo de 2024, Native, una marca con marcado enfoque en consumidores orientados a la salud, introdujo su línea Whole Body Deodorant, que ofrece una protección contra el olor de 72 horas clínicamente validada con énfasis en ingredientes naturales. Consolidando aún más la tendencia, Procter & Gamble, en mayo de 2024, reforzó su portafolio en el floreciente segmento natural al adquirir Native, una marca directa al consumidor conocida por sus desodorantes naturales. Estos desarrollos subrayan la postura proactiva de las grandes marcas para responder a las preferencias cambiantes de los consumidores de la región, con énfasis en la eficacia, los ingredientes naturales y las aplicaciones de productos especializados.

Conclusiones Clave del Informe

- Por tipo de producto, los aerosoles mantuvieron un liderazgo en ingresos del 47,98% en 2025; se proyecta que los roll-ons avancen a una CAGR del 5,95% hasta 2031.

- En 2025, el segmento Masivo dominó el mercado de desodorantes de América del Sur, con una participación del 67,92%. Mientras tanto, se proyecta que el segmento Premium se expanda a una CAGR del 7,01% para 2031.

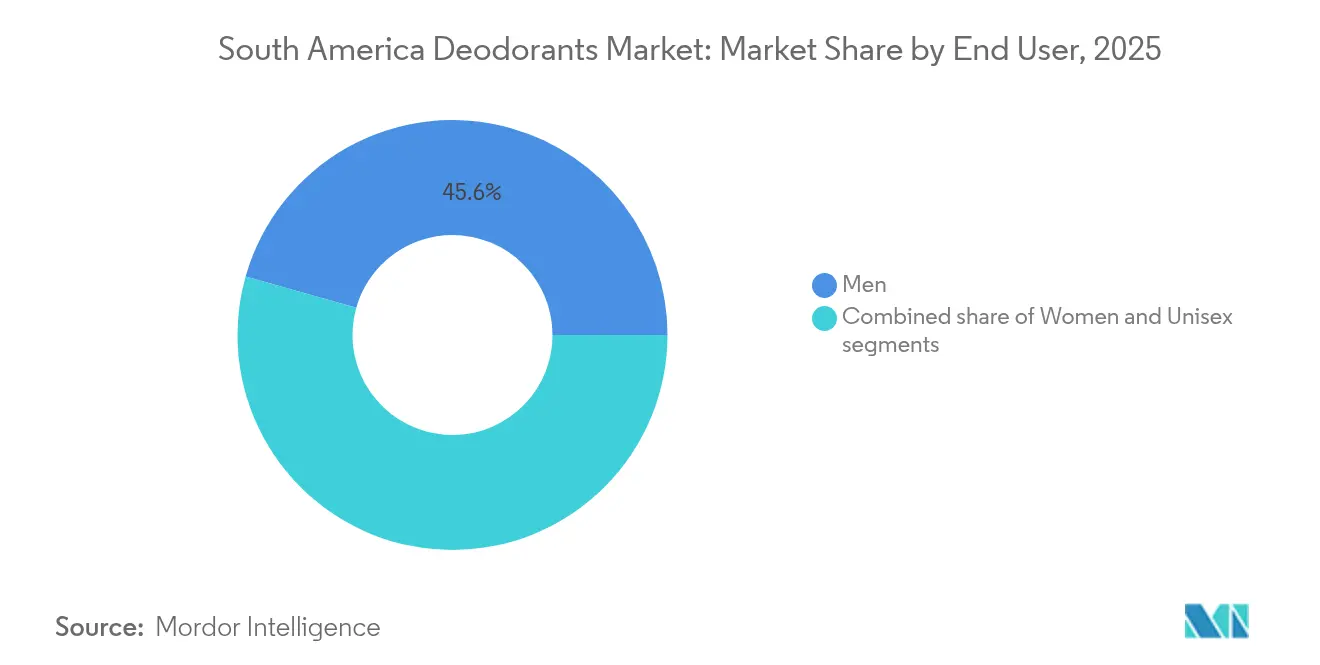

- En 2025, el segmento de Hombres representó el 45,61% del mercado de desodorantes de América del Sur. De cara al futuro, se prevé que el segmento Unisex registre una tasa de crecimiento del 7,45% de CAGR para 2031.

- Por canal de distribución, los supermercados e hipermercados contribuyeron con el 38,12% de las ventas de 2025, mientras que se prevé que el comercio minorista en línea crezca un 7,58% anual hasta 2031.

- En 2025, Brasil representó el 61,10% del mercado de desodorantes de América del Sur. De cara al futuro, se prevé que Colombia registre una tasa de crecimiento del 5,27% de CAGR para 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Desodorantes de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de los ingresos disponibles y migración hacia formatos premium | +1.2% | Brasil, Colombia, Chile; efecto secundario en Argentina y �ʱ��ú a medida que la inflación se estabiliza | Mediano plazo (2-4 años) |

| Cambio orientado a la salud hacia formulaciones libres de aluminio y naturales | +1.0% | Regional, con la adopción más fuerte en los centros urbanos de Brasil y la clase media colombiana | Largo plazo (≥ 4 años) |

| Expansión de marcas nativas digitales directas al consumidor (D2C) | +0.8% | Brasil (São Paulo, Río de Janeiro), Argentina (Buenos Aires), Colombia (Bogotá) | Corto plazo (≤ 2 años) |

| Adopción de envases recargables para cumplir con los mandatos ESG | +0.6% | Brasil (zonas de cumplimiento de ANVISA), Chile (Santiago, Valparaíso), Argentina (Buenos Aires) | Mediano plazo (2-4 años) |

| Integración de biosensores en dispositivos para desodorantes inteligentes | +0.3% | Ciudades de primer nivel de Brasil, usuarios pioneros en Colombia y Chile | Largo plazo (≥ 4 años) |

| Estrategias promocionales y de marketing eficaces | +0.9% | Regional, con campañas de prioridad digital en Brasil, Argentina y Colombia | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de los ingresos disponibles y migración hacia formatos premium

En 2024, el PIB de Colombia creció un 1,8%, con un aumento previsto al 2,3% en 2025. Mientras tanto, �ʱ��ú registró un crecimiento del 3,2% en 2024. Este contexto económico ha dado lugar a una clase de consumidores aspiracionales en ambas naciones, que perciben los desodorantes no solo como productos básicos, sino como símbolos de estatus. En Brasil, el mercado de perfumería de lujo experimentó un auge en la primera mitad de 2024. La colección Priveé Légumes de Grupo Boticário y la línea premium de Natura, lanzada en noviembre de 2024 con siete fragancias de eau de parfum, capturaron exitosamente participación de mercado de las marcas importadas. Esta tendencia de premiumización no se limita solo a la intensidad de la fragancia; abarca la estética del envase y el relato detrás de los ingredientes. Las marcas ahora enfatizan los botánicos amazónicos y obtienen respaldos de dermatólogos, lo que les permite alcanzar precios dos o tres veces superiores a los de las ofertas del mercado masivo. Este cambio es especialmente evidente entre la Generación Z y los millennials, quienes destinan una mayor parte de su gasto discrecional al cuidado personal en comparación con generaciones anteriores. Una gran mayoría de los brasileños no solo usa desodorantes a diario, sino que también expresa preocupación por el olor corporal. En respuesta, los minoristas asignan espacio preferente en estanterías para productos premium y establecen estaciones de muestreo de fragancias en tienda. Al mismo tiempo, las plataformas de comercio electrónico destacan las categorías de «belleza limpia» y «autocuidado de lujo», utilizando algoritmos para resaltar SKU de alto margen para los compradores más exigentes.

Cambio orientado a la salud hacia formulaciones libres de aluminio y naturales

Los compradores sudamericanos favorecen cada vez más los ingredientes naturales en los productos de cuidado personal, lo que impulsa un mayor escrutinio regulatorio y reformulaciones más frecuentes. La ANVISA de Brasil ha promulgado la RDC 894/2024 para reforzar la supervisión poscomercialización de cosméticos, incluidos los antitranspirantes. Mientras tanto, la ANMAT de Argentina se está alineando con los estándares del MERCOSUR, exigiendo el etiquetado claro de las sales de aluminio como el clorohidrato de aluminio, tal como lo destaca la Agencia Nacional de Vigilancia Sanitaria de Brasil. Unilever está causando revuelo con su debut en junio de 2025 de la línea All Body Deo, que incluye marcas como Rexona, Dove y Dove Men+Care. Estas nuevas ofertas cuentan con fórmulas libres de aluminio y alcohol con una loable eficacia de 72 horas. Lograr este hito requirió una renovación de los sistemas de propelente y las matrices de administración de activos. En diciembre de 2024, Natura presentó su roll-on Tododia Limão Siciliano, enriquecido con complejos prebióticos para reforzar la salud del microbioma de la piel. Esta iniciativa es un guiño estratégico a los consumidores con conocimiento dermatológico que frecuentemente verifican las listas de ingredientes en bases de datos en línea. Por su parte, Care Natural Beauty de Natura & Co, una marca recién llegada al modelo directo al consumidor, deriva un significativo 80% de sus ventas de canales en línea. La marca hace hincapié en la sostenibilidad, utilizando un 95% de vidrio o plástico verde y ofreciendo opciones de recarga. Cabe destacar que las compras de recarga por sí solas representan el 9% de sus ingresos. Sin embargo, el cambio hacia formulaciones libres de aluminio conlleva desafíos. Los formuladores se esfuerzan por lograr el equilibrio adecuado entre eficacia, sensación en la piel y estabilidad en estantería. Además, los usuarios pioneros han notado un aumento en los costos por unidad, lo que puede presionar los márgenes hasta que se alcancen las economías de escala.

Expansión de marcas nativas digitales directas al consumidor (D2C)

El comercio electrónico de productos de cuidado en Brasil está experimentando una sólida trayectoria de crecimiento. Las marcas directas al consumidor (D2C) están aprovechando este cambio, utilizando datos de clientes para personalizar recomendaciones de productos y refinando formulaciones mediante retroalimentación en tiempo real, una agilidad que los gigantes tradicionales de bienes de consumo empaquetados (CPG) tienen dificultades para igualar. Care Natural Beauty, con su modelo de ventas directas del 80%, reinvierte estratégicamente las ganancias del margen minorista en colaboraciones con influenciadores y ventajas de suscripción. Cabe destacar que su participación del 9% en ventas de recarga subraya que los mensajes en torno a la conveniencia y la sostenibilidad pueden impulsar eficazmente las compras repetidas, con independencia de una presencia minorista física. La base de consumidores digitales de América Latina está en expansión, con transacciones de comercio electrónico minorista que no solo crecen, sino que también se proyecta que mantendrán una tasa de crecimiento de dos dígitos hasta 2027. Drogaraia.com.br, el principal minorista en línea de cuidado en Brasil, recaudó USD 779,1 millones en 2024. Esto subraya el creciente papel de los agregadores del canal farmacéutico como plataformas clave de descubrimiento para marcas emergentes. En respuesta, los actores establecidos están adoptando enfoques omnicanal. Por ejemplo, las ventas de L'Oréal a través del canal farmacéutico en Brasil alcanzaron BRL 3.300 millones (aproximadamente USD 660 millones), registrando un crecimiento del 5,1%. Esto pone de relieve la transformación de las farmacias en puntos de referencia para compras impulsivas de cuidado personal. Además, el auge del D2C está impulsando a las marcas establecidas a racionalizar sus portafolios de SKU, ya que las plataformas digitales tienden a favorecer los productos de alta rotación con calificaciones favorables sobre las extensiones de menor movimiento.

Adopción de envases recargables para cumplir con los mandatos ESG

En 2024, Natura & Co recuperó 14.900 toneladas de resina posconsumo, logrando un contenido de plástico reciclado del 10,9% en todo su portafolio. Además, el 75% de sus SKU ahora cuenta con elementos sostenibles, incluidos formatos recargables y componentes biodegradables. Grupo Boticário ha establecido una red de 4.000 puntos de recolección Boti Recicla en todo Brasil. Esta red de logística inversa no solo canaliza los materiales reciclados de vuelta a la producción, sino que también subraya el compromiso de la empresa con la sostenibilidad ambiental, lo que resulta atractivo para los compradores institucionales enfocados en ESG. El programa de recarga de Care Natural Beauty pone de manifiesto que los consumidores están dispuestos a asumir pequeñas incomodidades cuando las marcas posicionan las recargas como rentables y respetuosas con el medio ambiente. La supervisión regulatoria se está intensificando: la ANVISA de Brasil, bajo la RDC 907/2024, ha unificado las regulaciones de cosméticos, haciendo énfasis en la reciclabilidad del envase y la responsabilidad extendida del productor. Mientras tanto, Chile y Argentina están elaborando regulaciones similares en línea con los principios de economía circular de la OCDE. Los minoristas están respondiendo destinando espacio preferente en estanterías a las marcas con certificación sostenible. Además, los equipos de adquisiciones de Carrefour y Grupo Éxito están evaluando ahora a los proveedores en función de métricas de circularidad del envase. La viabilidad financiera de los programas de recarga depende de alcanzar una escala que pueda compensar los gastos de logística inversa, un hito alcanzado principalmente por los grandes actores y las marcas nicho de D2C.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La inflación en la cadena de suministro presiona los costos de propelentes para aerosoles | -0.7% | Regional, con presión aguda en Brasil y Argentina debido a la volatilidad cambiaria | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre los activos antitranspirantes en Brasil y Argentina | -0.4% | Brasil (jurisdicción de ANVISA), Argentina (jurisdicción de ANMAT) y efecto secundario al bloque del MERCOSUR | Mediano plazo (2-4 años) |

| Logística de última milla fragmentada fuera de las ciudades de primer nivel de Brasil | -0.5% | Ciudades de segundo y tercer nivel de Brasil, áreas rurales en Colombia, �ʱ��ú, Chile | Largo plazo (≥ 4 años) |

| Proliferación de productos falsificados | -0.6% | Brasil, Argentina, �ʱ��ú; concentrada en canales minoristas informales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Inflación en la cadena de suministro que presiona los costos de propelentes para aerosoles

Los desodorantes en aerosol utilizan gas licuado de petróleo (GLP) o hidrocarburos comprimidos como propelentes. Estas materias primas son vulnerables a las fluctuaciones de los mercados energéticos y a las interrupciones geopolíticas del suministro. Si bien los datos sobre los costos de propelentes para 2024-2025 son de carácter privado, informes más amplios de la cadena de suministro de bienes de consumo masivo de rápida rotación (FMCG) destacan que la inflación en envases y materias primas ha comprimido los márgenes brutos en el cuidado personal. Esto ha llevado a las marcas a reducir el tamaño de los envases o a reformular utilizando ingredientes activos más asequibles. Debido a la depreciación de la moneda brasileña frente al dólar estadounidense, los costos de importación de químicos especializados se han disparado. Esta situación obliga a los fabricantes locales a absorber la compresión de márgenes resultante o a aumentar los precios. Sin embargo, los minoristas se muestran reacios a aceptar estos incrementos en un panorama competitivo. La inversión de Unilever de BRL 410 millones (USD 82 millones) en marzo de 2025, destinada a ampliar su fábrica de Aguaí y su red logística, subraya la importancia de la integración vertical y las economías de escala como escudos contra las fluctuaciones en los costos de insumos. En contraste, los actores más pequeños, que carecen del músculo financiero para tales maniobras, se encuentran en desventaja. Esto ha generado una división en el mercado: las marcas establecidas mejoran su participación de mercado a través de la eficiencia operativa, mientras que las marcas de nicho forjan su identidad mediante formulaciones únicas o esfuerzos de sostenibilidad, en lugar de competir por precio. Si la inflación en los costos de aerosol continúa, podría producirse un cambio más rápido hacia roll-ons y cremas, formatos que no requieren propelentes presurizados. Sin embargo, vale la pena señalar que en las regiones cálidas y húmedas, donde la conveniencia de secado rápido de los aerosoles es primordial, la preferencia del consumidor por los formatos en aerosol sigue siendo sólida, incluso ante el aumento de los costos.

Escrutinio regulatorio sobre los activos antitranspirantes en Brasil y Argentina

La ANVISA de Brasil, a través de la RDC 48/2013 y la RDC 7/2015, clasifica los antitranspirantes como cosméticos y establece límites de concentración para las sales de aluminio, como el clorohidrato de aluminio. Mientras tanto, la RDC 894/2024 refuerza la vigilancia poscomercialización para identificar eventos adversos[1]Fuente: Agência Nacional de Vigilância Sanitária, "Vigilancia de Cosméticos RDC 894/2024," gov.br. La ANMAT de Argentina, en línea con los estándares del MERCOSUR, exige un etiquetado claro y evaluaciones de seguridad periódicas. Esto ocurre mientras los grupos de defensa del consumidor expresan preocupación por la absorción de aluminio y sus posibles implicaciones para la salud. Si bien las prohibiciones directas siguen ausentes, el panorama regulatorio impulsa a las empresas hacia formulaciones libres de aluminio. Sin embargo, este cambio presenta un desafío técnico que requiere un equilibrio entre eficacia, sensación en la piel y estabilidad en estantería. El debut de Unilever en junio de 2025 con All Body Deo, que ofrece formulaciones libres de aluminio con una protección de 72 horas, subraya el giro de la industria. No solo se están adaptando, sino que están invirtiendo en activos de próxima generación, con el objetivo de anticiparse a los cambios regulatorios y atraer a los consumidores conscientes de la salud. En contraste, las marcas más pequeñas se enfrentan a elevados costos de investigación y desarrollo por unidad para igualar el rendimiento, lo que crea una barrera de entrada significativa y consolida el dominio del mercado entre los actores con solidez financiera. Un informe de la UNCTAD destaca que el 44% de los países carece de regulaciones cosméticas exhaustivas. Esto insinúa una posible armonización de estándares por parte de las autoridades sudamericanas en los próximos 3 a 5 años, lo que podría llevar a mandatos más estrictos de pruebas y etiquetado. Dichos cambios probablemente beneficiarían a los actores establecidos con equipos de asuntos regulatorios competentes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Roll-Ons Ganan Terreno con la Innovación a Prueba de Fugas

De 2026 a 2031, se proyecta que los roll-ons crezcan a una tasa del 5,95% de CAGR, superando el promedio del mercado del 4,97%. Este crecimiento se produce a medida que las marcas corrigen los problemas de envase del pasado. Los datos de ANVISA, la Agencia Nacional de Vigilancia Sanitaria de Brasil, destacaron que entre el 9% y el 24% de las quejas de los consumidores en el cuidado personal se debían a envases con fugas. En respuesta, los fabricantes renovaron los diseños de bola y cavidad e introdujeron sellos inviolables. En diciembre de 2024, Natura lanzó su roll-on Tododia Limão Siciliano, con una fórmula prebiótica y protección de 48 horas, que atrae a los consumidores que valoran la salud de la piel por encima de la comodidad de los aerosoles.

En 2025, los aerosoles mantuvieron una participación de mercado dominante del 47,98%, impulsada por la preferencia del consumidor por aplicaciones de secado rápido en condiciones cálidas y húmedas. Sin embargo, el aumento de los costos de propelentes para aerosoles y los desafíos para reformular sin aluminio podrían amenazar su ventaja en márgenes. Mientras tanto, las cremas y otros formatos atienden a públicos de nicho, como viajeros que necesitan tamaños compatibles con la TSA y atletas que buscan activos potentes, pero carecen de la escala para un crecimiento más amplio de la categoría. El lanzamiento de All Body Deo por parte de Unilever en junio de 2025, tanto en formato aerosol como en crema, indica un movimiento estratégico que permite a los actores establecidos mitigar los riesgos de formato y atender a diversas ocasiones de consumo. El auge de los roll-ons también está vinculado a su compatibilidad con las formulaciones naturales; los geles a base de agua y los complejos prebióticos prosperan en los sistemas de roll-on, a diferencia de los aerosoles presurizados que dependen del alcohol o solventes sintéticos para su estabilidad.

Por �䲹�ٱǰ�í��: El Segmento Premium Se Acelera con la Alta Perfumería

De 2026 a 2031, los desodorantes premium están llamados a expandirse a una sólida CAGR del 7,01%, casi duplicando el ritmo de crecimiento de sus homólogos del mercado masivo. Este cambio subraya una creciente preferencia del consumidor por formulaciones que combinan a la perfección la eficacia con un toque de lujo sensorial. En 2025, el segmento masivo ostentó una participación de mercado dominante del 67,92%, impulsado por los compradores orientados al valor y sus hábitos frecuentes de recompra. Sin embargo, este segmento se enfrenta a desafíos: la intensa competencia de precios y la infiltración de productos falsificados están comprimiendo los márgenes y reduciendo los presupuestos de innovación. Mientras tanto, el sector de perfumería de lujo de Brasil experimentó un notable repunte a principios de 2024. Cabe destacar que Grupo Boticário presentó su colección «Priveé Légumes» en septiembre, y Natura lanzó una línea premium con siete fragancias de eau de parfum en noviembre, ambas dirigidas a la base de consumidores aspiracionales.

Las marcas premium están aprovechando los botánicos amazónicos, obteniendo respaldos de dermatólogos e introduciendo envases de vidrio recargables. Estas estrategias les permiten fijar precios dos o tres veces superiores a los del mercado masivo. Los minoristas, reconociendo esta tendencia, están destinando espacio preferente en estanterías y estableciendo estaciones de muestreo de fragancias en tienda para fomentar las pruebas. La tendencia de premiumización es especialmente evidente entre los consumidores de la Generación Z y los millennials. Estos grupos más jóvenes están canalizando una mayor parte de su gasto discrecional hacia el cuidado personal, percibiendo los desodorantes como símbolos de estatus más que como simples productos básicos. En respuesta, las marcas masivas están lanzando submarcas «masstige», líneas de nivel medio que adoptan características premium como el envase minimalista y las declaraciones de ingredientes naturales. Esta estrategia busca proteger la participación de mercado sin canibalizar los productos insignia. Sin embargo, existe una línea delgada: si no se ejecuta de manera meticulosa, podría generar confusión en el consumidor y una posible dilución del valor de marca.

Por Usuario Final: Los Formatos Unisex Colapsan las Fronteras de Género

De 2026 a 2031, los desodorantes unisex están llamados a experimentar un sólido repunte a una CAGR del 7,45%, superando a todos los demás segmentos. Este crecimiento subraya el reconocimiento de las marcas de que el posicionamiento neutro en cuanto al género no solo amplía su alcance de mercado, sino que también simplifica la gestión de SKU. En 2025, los hombres representaron una notable participación de mercado del 45,61%, impulsada por el lanzamiento de Natura de la línea masculina Natura Homem en julio y la introducción por parte de Dove Men+Care de un desodorante para todo el cuerpo en mayo. Mientras tanto, los desodorantes para mujeres, respaldados por formulaciones centradas en la fragancia y beneficios para el cuidado de la piel como activos hidratantes e iluminadores, continúan ocupando la posición del segundo segmento más grande.

El lanzamiento de Unilever en junio de 2025 de All Body Deo, que abarca marcas como Rexona, Dove y Dove Men+Care, subraya el giro de la industria hacia las ofertas unisex. Estos productos, con formulaciones libres de alcohol y aluminio y una impresionante protección de 72 horas, atienden a consumidores de todo el espectro de género. Este cambio no solo refleja los movimientos sociales hacia la fluidez de género, sino que también pone de relieve una conciencia creciente: los perfiles de fragancia masculinos y femeninos tradicionales suelen alienar a los consumidores no binarios y LGBTQ+, lo que subraya la necesidad de una marca inclusiva. En respuesta, los minoristas están reconfigurando sus exhibidores para destacar los productos unisex, mientras que las plataformas de comercio electrónico utilizan algoritmos para destacar de manera prominente las opciones neutras en cuanto al género para todos los usuarios. Sin embargo, existe una preocupación estratégica: a medida que más competidores adoptan formulaciones y mensajes unisex similares, existe el riesgo de que la diferenciación de marca se diluya, lo que podría llevar a la categoría hacia una carrera por precios y mercantilización.

Por Canal de Distribución: El Comercio Minorista en Línea Reescribe la Economía del Lineal

De 2026 a 2031, las tiendas minoristas en línea están llamadas a crecer a una CAGR del 7,58%. Este crecimiento está impulsado en gran medida por el segmento de comercio electrónico de productos de cuidado de Brasil, que se proyecta que saltará de USD 2.749,4 millones en 2025 a USD 4.030,2 millones en 2029, registrando una sólida CAGR del 10,0%. Durante este período, se espera que la penetración en línea en el sector aumente del 18,8% al 26,4%. En 2025, los supermercados e hipermercados ostentaron una participación de mercado del 38,12%, impulsada por el alto tráfico de clientes y la dinámica de las compras impulsivas. Sin embargo, estos minoristas físicos se enfrentan a presiones de margen a medida que los propietarios incrementan los alquileres y los costos laborales se disparan. Drogaraia.com.br, el principal minorista en línea de cuidado en Brasil, reportó ingresos de USD 779,1 millones en 2024, destacando el creciente papel de los agregadores del canal farmacéutico como plataformas clave para el descubrimiento de marcas.

Si bien las tiendas de conveniencia y las tiendas especializadas atienden necesidades específicas, como viajeros que optan por productos de un solo uso o aficionados a la belleza que buscan marcas artesanales, carecen de la escala necesaria para impulsar el crecimiento de toda la categoría. En marzo de 2025, Unilever realizó un movimiento estratégico al invertir BRL 410 millones (aproximadamente USD 82 millones) para reforzar su logística. Esta expansión, que aumenta la capacidad a 280.000 posiciones de paleta en 9 centros de distribución, subraya la necesidad de atender tanto el cumplimiento del comercio electrónico como las redes de distribución de última milla fragmentadas, especialmente en áreas más allá de las ciudades de primer nivel. L'Oréal reportó BRL 3.300 millones (USD 660 millones) en ventas a través del canal farmacéutico en Brasil, registrando un crecimiento del 5,1%. Este incremento subraya el papel evolutivo de las farmacias como puntos convenientes para compras impulsivas de cuidado personal. El auge en línea está impulsando a los actores establecidos a racionalizar sus portafolios de SKU. Las plataformas digitales tienden a favorecer los productos de alta rotación con calificaciones favorables, desplazando las extensiones de línea de menor movimiento. Esta tendencia, amplificada por los algoritmos, subraya un escenario en el que el ganador se lleva la mayor parte, concentrando las ventas entre los listados de primer nivel.

Análisis Geográfico

En 2025, Brasil mantuvo una participación de mercado dominante del 61,10%, impulsada por su población de más de 215 millones de habitantes, las altas tasas de uso de desodorantes y una sólida red minorista que comprende supermercados, farmacias y plataformas de comercio electrónico. La inversión de Unilever en marzo de 2025 de BRL 410 millones (USD 82 millones) para establecer una cuarta línea de producción de desodorantes en su fábrica de Aguaí y ampliar la capacidad logística a 280.000 posiciones de paleta en nueve centros de distribución destaca el papel de Brasil como centro de rentabilidad regional, a pesar de desafíos como la volatilidad cambiaria y los productos falsificados. Natura y Grupo Boticário aprovechan extensas redes de venta directa —Natura con más de 1,5 millones de consultoras y Boticário con más de 4.000 puntos de recolección Boti Recicla— para sortear los canales minoristas tradicionales y recopilar información del consumidor para la innovación de productos. Las estrictas regulaciones cosméticas de Brasil, aplicadas por ANVISA bajo la RDC 48/2013, RDC 7/2015, RDC 894/2024 y RDC 907/2024, crean una barrera de cumplimiento que beneficia a las empresas con buen capital y sólidos equipos regulatorios. Además, el segmento de perfumería de lujo creció un 15% en la primera mitad de 2024, reflejando la tendencia de premiumización que se extiende más allá de los desodorantes a otras categorías de fragancia.

Se proyecta que Colombia sea el mercado de más rápido crecimiento, con una CAGR del 5,27% de 2026 a 2031. Este crecimiento está respaldado por incrementos del PIB del 1,8% en 2024 y un pronóstico del 2,3% en 2025, junto con la expansión de la clase media y la urbanización que concentra el poder adquisitivo en Bogotá, Medellín y Cali. INVIMA, la autoridad sanitaria reguladora de Colombia, garantiza el cumplimiento normativo de los cosméticos en consonancia con los estándares de la Comunidad Andina, lo que permite que los productos aprobados en Colombia circulen por Ecuador, �ʱ��ú y Bolivia con pruebas adicionales mínimas. La adopción del comercio electrónico se está acelerando, con una penetración de compradores digitales que supera el 50% en las zonas urbanas. Sin embargo, la logística de última milla fragmentada fuera de las principales ciudades limita la capacidad de las marcas directas al consumidor para lograr una distribución a nivel nacional.

Argentina, �ʱ��ú y Chile representan colectivamente el resto del mercado regional. Argentina enfrenta desafíos económicos, incluida la inflación y la depreciación de la moneda, que restringen el gasto discrecional. En contraste, se espera que el PIB de �ʱ��ú crezca un 3,2% en 2024 y el de Chile un 2,5%, lo que señala una recuperación de la confianza del consumidor, según el Fondo Monetario Internacional. La ANMAT de Argentina, adhiriéndose a los estándares del MERCOSUR, exige el etiquetado transparente de las sales de aluminio y revisiones de seguridad periódicas, fomentando la reformulación hacia alternativas libres de aluminio. �ʱ��ú y Chile se benefician de una mejor infraestructura minorista y del aumento en la penetración de teléfonos inteligentes; sin embargo, los productos falsificados siguen siendo un problema significativo en los canales informales donde la aplicación de la normativa es inconsistente.

Panorama Competitivo

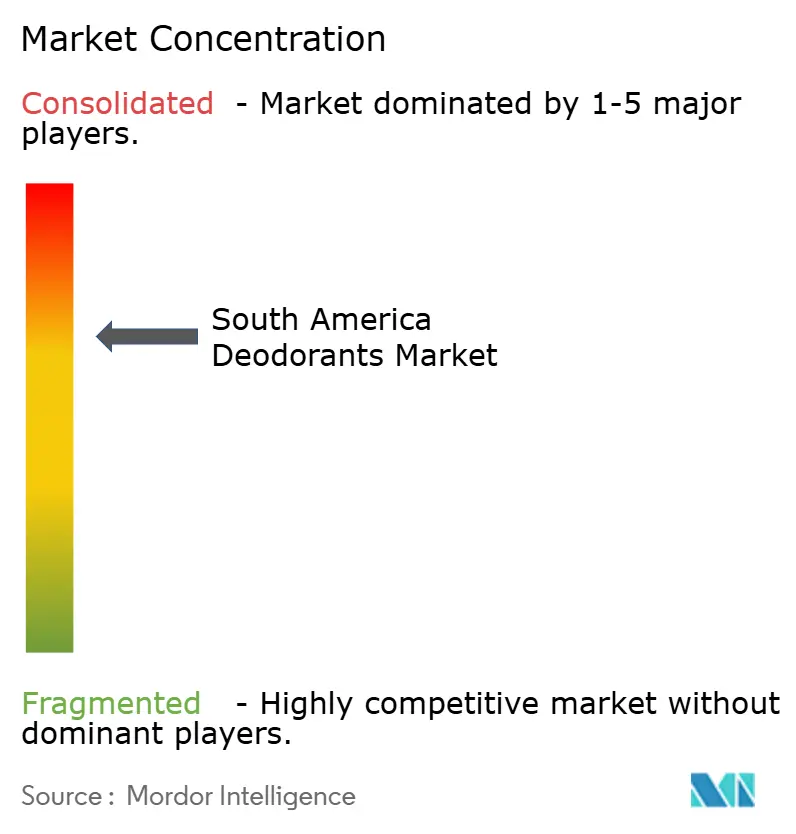

En América del Sur, el mercado de desodorantes está moderadamente concentrado, con actores clave como Unilever, Natura & Co, Procter & Gamble y Grupo Boticário que mantienen el dominio a través de portafolios multimarca, extensas redes de distribución e inversiones sostenidas en marketing. Estas empresas emplean tres estrategias principales: integración vertical, como se observa en la inversión de BRL 410 millones de Unilever en la expansión de fábrica y logística para mitigar la volatilidad de los costos de insumos; enfoques omnicanal, ejemplificados por la combinación de Natura de 1,5 millones de consultoras y plataformas digitales para atender tanto la demanda física como la en línea; y premiumización, destacada por la colección de lujo Priveé Légumes de Grupo Boticário para contrarrestar las presiones de margen en los segmentos del mercado masivo. Las oportunidades de crecimiento están surgiendo en formatos de desodorante para todo el cuerpo libres de aluminio, sistemas de envase recargables que alcanzan una participación de ventas de recarga del 15% al 20%, y desodorantes inteligentes habilitados con biosensores, que están transformando la categoría en un modelo de negocio de plataforma. Las marcas directas al consumidor (D2C) como Care Natural Beauty, que canaliza el 80% de sus ventas a través de plataformas en línea y logra una participación del 9% en ventas de recarga, demuestran que los actores de nicho pueden atender de manera rentable a los consumidores orientados a la sostenibilidad sin competir por el espacio en estanterías tradicionales.

Los nuevos participantes están aprovechando las brechas regulatorias y las estrategias de prioridad digital para sortear las ventajas de los actores establecidos. La falsificación sigue siendo un desafío significativo, como lo evidencia la Operación Crete II de la INTERPOL, que incautó más de 11 millones de productos de cuidado personal ilícitos valorados en USD 225 millones[3]Fuente: Interpol, "Hoja Informativa de la Operación Crete II 2025," interpol.int. Los falsificadores se dirigen principalmente a los SKU de alto margen y explotan los canales minoristas informales donde la aplicación de la normativa es débil. Mientras tanto, los avances tecnológicos están remodelando el panorama competitivo. Por ejemplo, el lanzamiento de All Body Deo por parte de Unilever en junio de 2025, que ofrece protección libre de aluminio de 72 horas, requirió complejas reformulaciones en los sistemas de propelente y las matrices de administración de activos. Tales innovaciones exigen presupuestos significativos de investigación y desarrollo, lo que crea barreras para las marcas más pequeñas. Además, la penetración del 75% de SKU de elementos sostenibles por parte de Natura y el establecimiento de 4.000 puntos de recolección Boti Recicla por parte de Grupo Boticário subrayan la creciente importancia de las credenciales ESG para los compradores institucionales y las cadenas minoristas enfocadas en ESG.

Los desarrollos regulatorios también están influyendo en la dinámica del mercado. La ANVISA de Brasil, a través de sus regulaciones RDC 907/2024, ha consolidado los marcos de cumplimiento para cosméticos, creando barreras de entrada que favorecen a los actores establecidos con equipos regulatorios experimentados. Sin embargo, los actores más pequeños enfrentan desafíos debido a la naturaleza intensiva en capital de navegar estos procesos de aprobación. Este cambio regulatorio beneficia a los actores establecidos, lo que les permite fortalecer sus posiciones de mercado mientras los competidores más pequeños luchan por cumplir con los requisitos de cumplimiento. Como resultado, el mercado de desodorantes en América del Sur está siendo moldeado cada vez más por una combinación de inversiones estratégicas, avances tecnológicos y panoramas regulatorios en evolución.

Líderes de la Industria de Desodorantes de América del Sur

Unilever PLC

Beiersdorf AG

L'Oréal SA

Natura & Co Holding SA

Procter & Gamble Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Unilever lanzó la categoría All Body Deo en Brasil, que abarca las marcas Rexona, Dove y Dove Men+Care, con formulaciones libres de alcohol y aluminio con protección de 72 horas en formatos de aerosol y crema. Este lanzamiento representó un giro estratégico hacia la aplicación en todo el cuerpo y responde a la creciente demanda del consumidor de alternativas libres de aluminio, posicionando a Unilever para capturar segmentos orientados a la salud mientras defiende su participación frente a los insurgentes D2C.

- Marzo de 2025: Unilever invirtió BRL 410 millones (USD 82 millones) en Brasil, destinando BRL 265 millones (USD 53 millones) para ampliar su fábrica de Aguaí con una cuarta línea de producción de desodorantes que aumenta la capacidad en más del 30%, y BRL 145 millones (USD 29 millones) para mejorar la infraestructura logística, alcanzando 280.000 posiciones de paleta en 9 centros de distribución a fin de año. Esta inversión subraya el compromiso de Unilever con la integración vertical y la eficiencia de última milla en el segundo mercado de desodorantes más grande del mundo a nivel regional.

- Diciembre de 2024: Natura lanzó la edición limitada Tododia Limão Siciliano, que incluye un desodorante roll-on con protección de 48 horas y una fórmula prebiótica diseñada para apoyar la salud del microbioma de la piel. El lanzamiento refleja la estrategia de Natura de combinar eficacia con una narrativa de ingredientes respaldada por la dermatología, dirigida a los consumidores que priorizan los beneficios para la salud de la piel sobre la comodidad del aerosol.

Alcance del Informe del Mercado de Desodorantes de América del Sur

El mercado de desodorantes de América del Sur está disponible en formato aerosol, roll-on, barras y otros. Por canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, tiendas de conveniencia, tiendas minoristas en línea y otros.

| Aerosoles |

| Cremas |

| Roll-Ons |

| Otros |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Unisex |

| Supermercados e hipermercados |

| Tiendas de conveniencia |

| Tiendas especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Brasil |

| Argentina |

| Colombia |

| �ʱ��ú |

| Chile |

| Resto de América del Sur |

| Tipo de Producto | Aerosoles |

| Cremas | |

| Roll-Ons | |

| Otros | |

| �䲹�ٱǰ�í�� | Masivo |

| Premium | |

| Usuario Final | Hombres |

| Mujeres | |

| Unisex | |

| Por Canal de Distribución | Supermercados e hipermercados |

| Tiendas de conveniencia | |

| Tiendas especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| �ұ�Dz�������í�� | Brasil |

| Argentina | |

| Colombia | |

| �ʱ��ú | |

| Chile | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrán las ventas de desodorantes en América del Sur para 2031?

Se prevé que el tamaño del mercado de desodorantes de América del Sur alcance USD 5.110 millones para 2031, frente a USD 4.010 millones en 2026.

¿Qué formatos de producto están creciendo más rápido?

Los desodorantes roll-on lideran con una CAGR proyectada del 5,95% hasta 2031, superando a los aerosoles y las cremas.

¿Qué impulsa la demanda de desodorantes premium?

El aumento de los ingresos disponibles, los lanzamientos de fragancias de lujo y los envases de vidrio recargables están impulsando el crecimiento del segmento premium a una CAGR del 7,01%.

¿Por qué los desodorantes unisex están ganando impulso?

La marca inclusiva y los aromas neutros atraen a una base de consumidores más amplia, impulsando los formatos unisex hacia una CAGR del 7,45%.

¿Qué países ofrecen las mejores perspectivas de expansión más allá de Brasil?

Colombia muestra el crecimiento geográfico más rápido con una CAGR del 5,27%, seguida de �ʱ��ú y Chile a medida que la recuperación del PIB impulsa el gasto en cuidado personal.

¿Cómo están abordando las marcas los riesgos de falsificación?

Las empresas implementan autenticación mediante códigos QR, hologramas y trazabilidad mediante cadena de bloques, mientras colaboran con agencias en acciones de cumplimiento como la Operación Crete II de la INTERPOL.

Última actualización de la página el: