Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agroquímicos de América del Sur

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 27.55 Mil millones de dólares |

| Tamaño del Mercado (2026) | 29.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 40.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.72% CAGR |

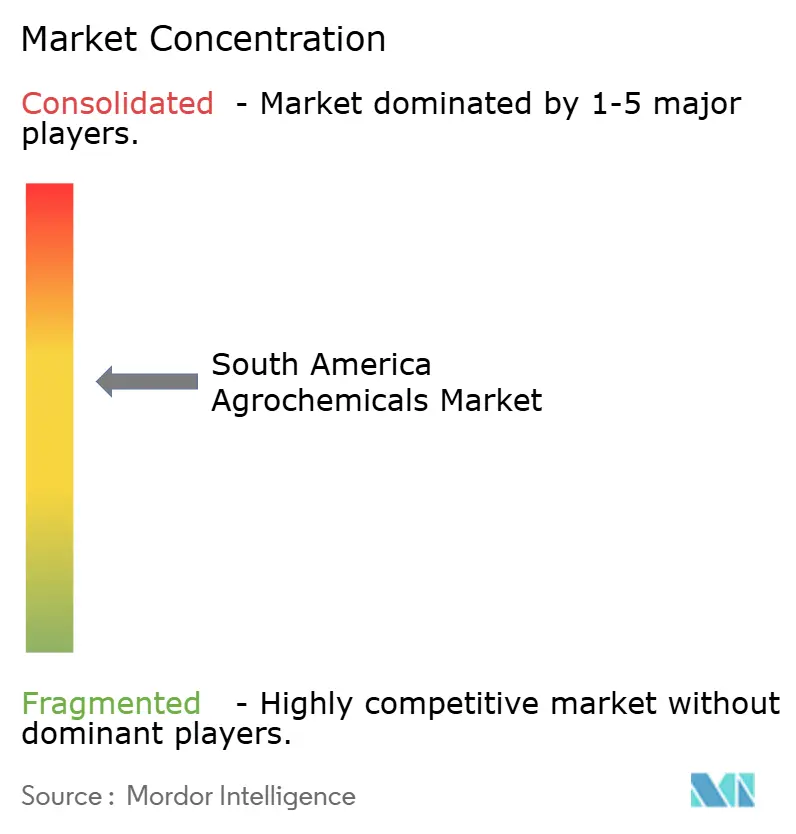

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Agroquímicos de América del Sur por ���ϲ�����

El tamaño del mercado de agroquímicos de América del Sur fue valorado en USD 27,55 mil millones en 2025 y se estima que alcanzará USD 29,40 mil millones en 2026, con una proyección de crecimiento hasta USD 40,70 mil millones para 2031, expandiéndose a una CAGR del 6,72% durante el período de pronóstico (2026–2031). El aumento de la superficie sembrada de soja en Brasil y Argentina, la adopción casi universal de semillas tolerantes a herbicidas y las importaciones de fertilizantes con arancel cero en Brasil continúan siendo los pilares del crecimiento en volumen. La rápida adopción de sistemas de fertigación y pulverización de precisión está desplazando la demanda hacia formulaciones líquidas y productos químicos selectivos premium. Las empresas multinacionales están localizando su capacidad de formulación para compensar los retrasos logísticos en el interior del país, mientras que las eliminaciones regulatorias del paraquat, el 2,4-D y los organofosforados están impulsando un cambio hacia soluciones químicas alternativas. Los cultivos especiales orientados a la exportación en Chile y �ʱ��ú están impulsando programas intensificados de fungicidas y micronutrientes para cumplir con los estrictos límites de residuos en los mercados de América del Norte y Europa.

Conclusiones Clave del Informe

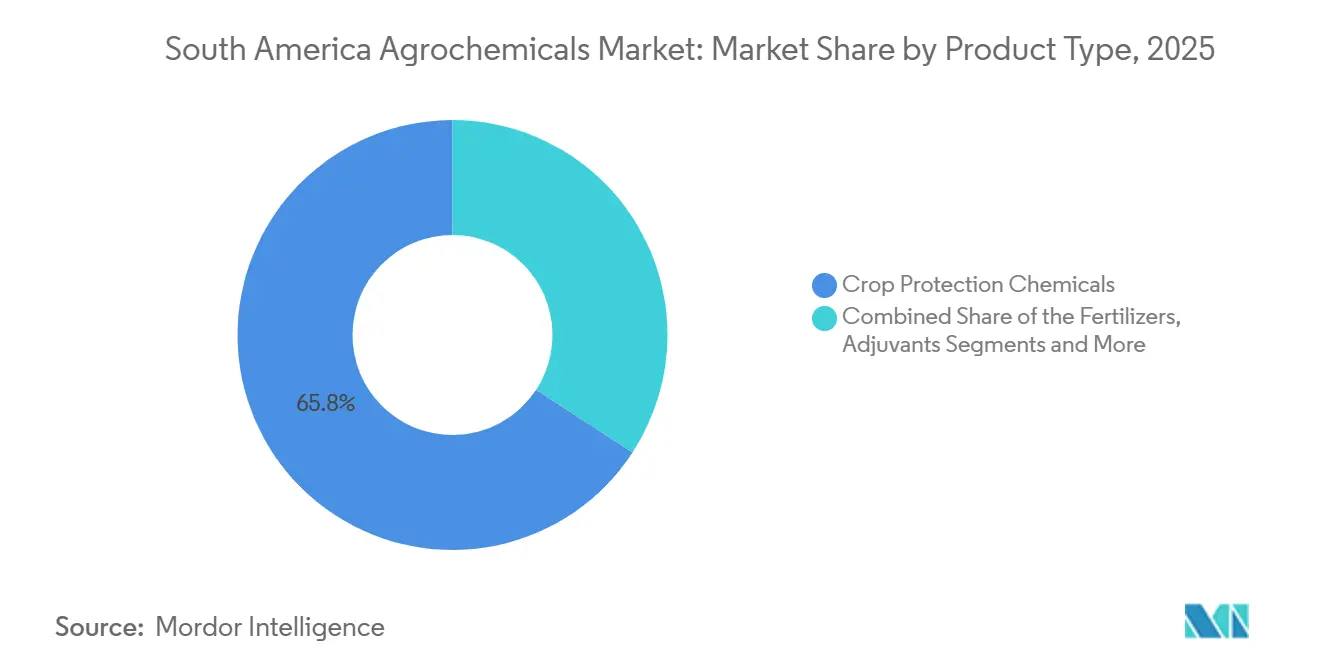

- Por tipo de producto, los productos químicos para la protección de cultivos lideraron con el 65,8% de la participación del mercado de agroquímicos de América del Sur en 2025, mientras que se proyecta que los adyuvantes se expandirán a una CAGR del 9,2% hasta 2031.

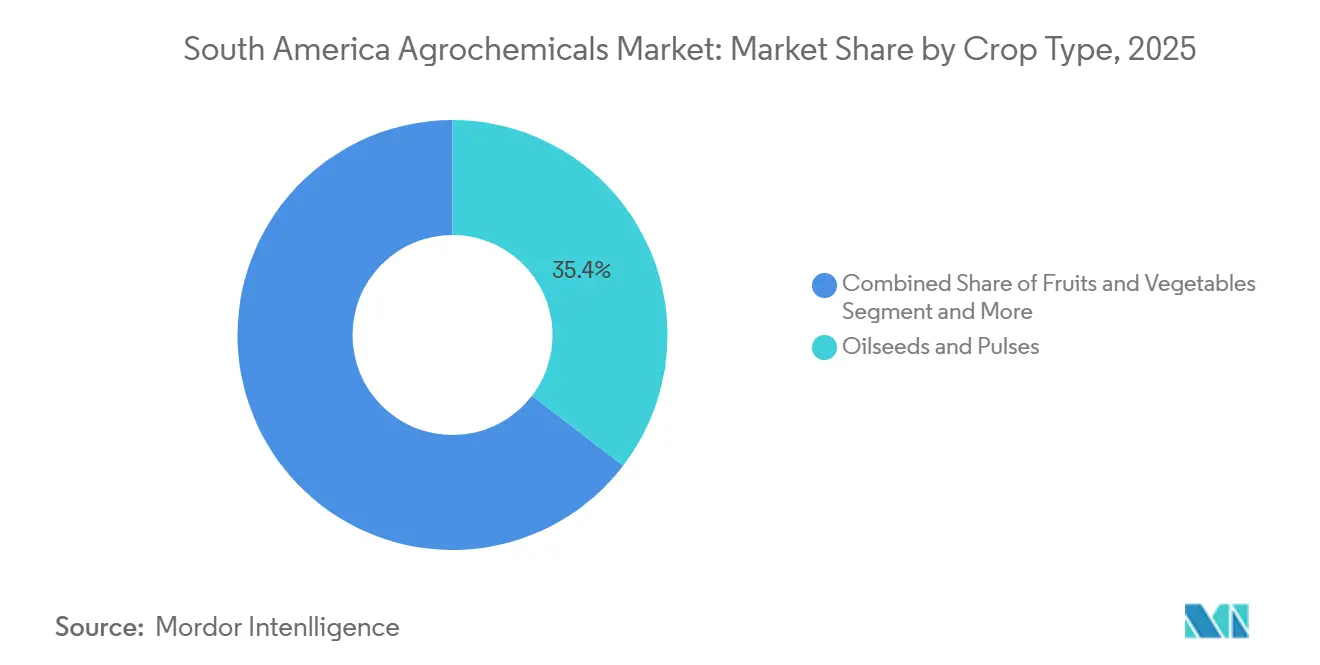

- Por tipo de cultivo, el segmento de oleaginosas y legumbres representó el 35,4% de la participación del mercado de agroquímicos de América del Sur en 2025, mientras que se prevé que frutas y verduras crezcan a una CAGR del 8,3% hasta 2031.

- Por país, Brasil capturó el 65,4% del tamaño del mercado de agroquímicos de América del Sur en 2025, aunque se proyecta que Colombia registre la CAGR más rápida del 7,6% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agroquímicos de América del Sur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del área de cultivo de soja | +1.8% | Brasil (Mato Grosso y Goiás) y Argentina (Pampas) | Mediano plazo (2-4 años) |

| Adopción de semillas biotecnológicas tolerantes a herbicidas | +1.4% | Brasil, Argentina y zonas fronterizas de Paraguay | Corto plazo (≤ 2 años) |

| Programas gubernamentales de subsidio a fertilizantes | +1.1% | Brasil (arancel cero) y Colombia (apoyo a pequeños agricultores) | Corto plazo (≤ 2 años) |

| Crecimiento de cultivos especiales orientados a la exportación | +0.9% | Chile (arándanos y uvas) y �ʱ��ú (aguacates y mangos) | Mediano plazo (2-4 años) |

| Adopción de seguros agrícolas vinculados al clima | +0.6% | Brasil (Cerrado) y Argentina (zonas de sequía) | Largo plazo (≥ 4 años) |

| Tecnologías de pulverización de precisión impulsadas por IA | +0.5% | Brasil (grandes explotaciones) y Argentina (cooperativas) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión del área de cultivo de soja

Brasil sembró 46,2 millones de ha de soja en la temporada 2024-2025, un 3,8% más interanual, y Argentina alcanzó 16,8 millones de ha en 2025, revirtiendo las pérdidas previas por sequía. Una mayor superficie incrementa los volúmenes de herbicidas, ya que cada hectárea recibe entre 2 y 3 aplicaciones secuenciales, incluyendo glifosato, preemergentes residuales y productos de quema. La demanda de fertilizantes aumenta de manera constante. El uso promedio de NPK en el cultivo de soja brasileño aumentó a 185 kg por hectárea en 2025, en comparación con 168 kg por hectárea en 2020[1]Companhia Nacional de Abastecimento, "Datos de Oferta de Cultivos y Aplicación de Fertilizantes," conab.gov.br. El intensificado modelo de doble cultivo soja-maíz comprime las ventanas de pulverización, favoreciendo los líquidos listos para mezclar aplicados mediante pulverizadoras de alto despeje. Las variedades tolerantes a herbicidas cubren ahora el 97% de las hectáreas de soja brasileña, permitiendo aplicaciones sobre el cultivo que simplifican el control de malezas, pero estimulan la resistencia en especies de Amaranthus.

Adopción de Semillas Biotecnológicas Tolerantes a Herbicidas

Los rasgos de tolerancia al glifosato y al glufosinato dominaron la mayoría de las ventas de semillas de soja en Argentina y Brasil durante la temporada de siembra de 2025. La plataforma Enlist E3 de Corteva ganó una mayor participación de mercado en Brasil, impulsando las ventas de los herbicidas complementarios Enlist One y Enlist Duo. Las variedades Credenz de BASF con tecnología Xtend capturaron una mayor superficie en Argentina, incrementando los volúmenes de Engenia. Los vínculos entre rasgos y productos químicos aseguran ingresos recurrentes para los proveedores integrados, pero concentran el poder de compra entre los grandes productores que negocian descuentos. El uso de semillas certificadas en Paraguay aumentó significativamente entre 2023 y 2025, impulsado por cooperativas que ofrecen paquetes combinados que incluían semillas, herbicidas y crédito.

Programas gubernamentales de subsidio a fertilizantes

La política de arancel cero de Brasil para fertilizantes potásicos y nitrogenados hasta diciembre de 2026 redujo los costos de desembarque del cloruro de potasio en un 18% en 2025 respecto a 2021[2]Ministério da Agricultura e Pecuária, "Política de Importación de Fertilizantes con Arancel Cero," gov.br/agricultura. Colombia destinó COP 150 mil millones (USD 37 millones) para subsidiar fertilizantes a pequeños productores de café y cacao en 2025. Argentina introdujo rebajas fiscales a nivel provincial que cubren hasta el 15% de los costos de NPK equilibrado para productores que presenten análisis de suelo, incrementando los volúmenes de análisis de suelo en un 28% en las provincias participantes. Estos incentivos reducen la sensibilidad al precio de los productores y sostienen las tasas de aplicación incluso cuando los precios mundiales son volátiles.

Adopción de seguros agrícolas vinculados al clima

El Programa de Subvención a la Prima del Seguro Rural (PSR) del gobierno brasileño ha sido fundamental para subsidiar entre el 20% y el 45% de las primas de seguro, haciendo así que la cobertura de seguros sea más accesible para muchos pequeños agricultores. Las aseguradoras suelen exigir a los agricultores asegurados que sigan los programas recomendados de fungicidas y fertilidad, lo que impulsa indirectamente la demanda de agroquímicos. Argentina relanzó su subsidio al seguro agrícola en 2025, con un presupuesto de USD 80 millones para cubrir el 30% de las primas de los productores de soja, maíz y trigo. Los índices basados en satélites aceleran los pagos paramétricos, mientras que las opciones de microseguros combinados amplían la cobertura a los pequeños agricultores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones más estrictas de ingredientes activos sintéticos | -1.2% | Brasil (Agencia Nacional de Vigilancia Sanitaria de Brasil) y Argentina (Servicio Nacional de Sanidad y Calidad Agroalimentaria) | Mediano plazo (2-4 años) |

| Costos volátiles de materias primas | -0.9% | Chile y �ʱ��ú, dependientes de importaciones | Corto plazo (≤ 2 años) |

| Resistencia creciente a herbicidas en malezas clave | -0.7% | Brasil (Cerrado) y Argentina (cinturón sojero) | Largo plazo (≥ 4 años) |

| Cuellos de botella logísticos en el corredor amazónico | -0.5% | Brasil (Mato Grosso y Pará) | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prohibiciones Más Estrictas de Ingredientes Activos Sintéticos

La Agencia Nacional de Vigilancia Sanitaria (ANVISA) de Brasil programó la eliminación gradual del paraquat para diciembre de 2026 y restringió el uso del 2,4-D a sistemas cerrados para 2027. El paraquat representó el 8% del volumen de herbicidas brasileños en 2024. La sustitución por glufosinato o saflufenacil eleva los costos por hectárea hasta en un 50% y requiere nuevos tiempos de aplicación. El Servicio Nacional de Sanidad y Calidad Agroalimentaria SENASA (Argentina) anunció prohibiciones del clorpirifós y el carbofurán para mediados de 2027, afectando los programas de insecticidas para maíz y caña de azúcar. Las inversiones en cumplimiento favorecen a las grandes explotaciones. Los productores más pequeños pueden reducir la frecuencia de aplicación, arriesgando pérdidas de rendimiento.

Costos Volátiles de Materias Primas (Intermedios Derivados del Petróleo)

Los precios del crudo fluctuaron entre USD 72 y USD 89 por barril en 2025, haciendo oscilar los costos de la nafta en un 31%. Los distribuidores chilenos importan entre el 85% y el 90% de las formulaciones, por lo que la depreciación de la moneda elevó los costos de desembarque. Los picos del gas natural argentino alcanzaron USD 6,20 por millón de Unidades Térmicas Británicas en el segundo trimestre de 2025, obligando a las plantas locales de urea a reducir su producción y aumentando la dependencia de las importaciones. La volatilidad lleva a los productores a retrasar las compras, generando una demanda errática y presionando el capital de trabajo de los distribuidores.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Protección de Cultivos Domina Mientras los Adyuvantes Lideran el Crecimiento

Los productos químicos para la protección de cultivos dominaron el mercado en 2025, aportando el 65,8% de los ingresos por tipo de producto. Esto subraya el papel de los herbicidas, insecticidas, fungicidas y otros pesticidas en la protección de vastas hectáreas de cultivos en toda la región. Los fertilizantes representaron la siguiente mayor participación de mercado en ingresos, respaldados por la política de importación con arancel cero de Brasil, que garantizó altos volúmenes de urea y potasa a pesar de las fluctuaciones de precios mundiales. Los adyuvantes, aunque con una participación menor, emergieron como el segmento de más rápido crecimiento. Se proyecta que este segmento crezca a una CAGR del 9,2% hasta 2031, impulsado por la adopción de sistemas de pulverización de precisión, aplicaciones con drones y la demanda de surfactantes avanzados, agentes de control de deriva y acondicionadores de pH en mezclas de tanque cada vez más complejas.

Dentro de la protección de cultivos, los herbicidas siguen siendo el principal impulsor de la demanda, respaldados por los sistemas de soja tolerante a herbicidas. Los insecticidas y fungicidas continúan desempeñando un papel vital debido a las presiones de plagas y enfermedades que afectan cultivos como el algodón, el maíz, la soja, las uvas y otros cultivos de alto valor. El crecimiento de los adyuvantes está estrechamente asociado con la adopción de tecnologías de pulverización puntual y de tasa variable, que incrementan el uso de adyuvantes por hectárea tratada. Los fertilizantes continúan ganando terreno, particularmente en productos nitrogenados y potásicos, respaldados por políticas favorables y una demanda constante. Los reguladores del crecimiento vegetal, aunque representan un valor de mercado de nicho, muestran un crecimiento constante debido a sus altos márgenes y la expansión de sus aplicaciones en caña de azúcar y cultivos frutícolas orientados a la exportación. Se anticipa que este segmento de nicho experimentará un crecimiento especializado hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cultivo: Los Cultivos Especiales Superan a los Granos Básicos

Las oleaginosas y legumbres lideraron los ingresos con el 35,4% del tamaño del mercado de agroquímicos de América del Sur en 2025, con la soja dominando la demanda de herbicidas e inoculantes. Se prevé que frutas y verduras crezcan a una CAGR del 8,3% durante el período de pronóstico 2026–2031, la más rápida entre los tipos de cultivo, respaldada por la horticultura orientada a la exportación. Se proyecta que la participación del mercado de agroquímicos de América del Sur para frutas y verduras alcance una participación significativa para 2031. Los cereales y granos mantuvieron una participación significativa, mientras que los cultivos comerciales como la caña de azúcar y el café contribuyeron de manera notable.

Los productores de arándanos en Chile promediaron 9 aplicaciones de fungicidas por temporada en 2025, un 18% más que en 2022. Las plantaciones de aguacate peruanas añadieron 8.600 ha y dependen de la fertigación, incrementando las ventas de fertilizantes solubles en un 31%. La rehabilitación del café colombiano distribuyó 142 millones de plántulas resistentes a la roya, cada una requiriendo tratamiento de semillas y micronutrientes foliares. Los productores de trigo argentinos aumentaron el uso de fungicidas triazoles en un 18% para controlar la fusariosis de la espiga.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Brasil capturó el 65,4% de los ingresos del mercado de agroquímicos de América del Sur en 2025. Mato Grosso por sí solo representó el 28% de los volúmenes nacionales debido a las intensivas rotaciones soja-maíz que promedian 185 kg de NPK por ha[3]Fuente: Asociación Brasileña de Fertilizantes, "Datos de Importación de Fertilizantes," anda.org.br. Goiás y Mato Grosso do Sul añadieron 1,8 millones de ha de soja entre 2023 y 2025, intensificando los problemas de resistencia a herbicidas que impulsan programas de múltiples modos de acción. Bayer se comprometió a invertir USD 150 millones en marzo de 2025 para ampliar su planta de fungicidas en Belford Roxo, lo que subraya la confianza a pesar de los obstáculos regulatorios.

Argentina representó una participación sustancial de los ingresos regionales en 2025, logrando un notable crecimiento interanual tras la estabilización cambiaria, que facilitó la importación de insumos. Esta mejora económica permitió un mayor acceso a los recursos agrícolas, apoyando la modernización de las prácticas agrícolas. La adopción de tecnologías de tasa variable experimentó una expansión significativa, reflejando una mayor integración tecnológica y eficiencia en las operaciones agrícolas, lo que contribuyó a mejorar la productividad y la gestión de recursos. Colombia es la geografía de más rápido crecimiento, con una proyección de expansión a una CAGR del 7,6% durante 2026–2031, impulsada por la renovación del café y 6.800 ha de nuevos huertos de aguacate.

Los ingresos de Chile crecieron un 6,8% en 2025, impulsados por programas intensificados de fungicidas orientados a cumplir con los límites de residuos más estrictos de la Unión Europea. Estos programas se están implementando para garantizar el cumplimiento de las regulaciones en evolución y mantener el acceso a los principales mercados de exportación. Se proyecta que �ʱ��ú se expanda, respaldado por el aumento de la superficie de aguacate y arándano que depende de la fertigación, un método que mejora la entrega de nutrientes y la eficiencia hídrica. El resto de América del Sur, liderado por Paraguay y Bolivia, contribuye colectivamente a la participación restante de los ingresos. Paraguay ha experimentado un aumento en la adopción de semillas con tolerancia a herbicidas certificadas, lo que está mejorando los rendimientos y la resiliencia de los cultivos, mientras que Bolivia está añadiendo 120.000 hectáreas de soja para impulsar su producción agrícola y satisfacer la creciente demanda.

Panorama Competitivo

Las cinco principales empresas representaron una porción significativa del mercado, lo que refleja una concentración de mercado moderada. Bayer AG lidera el mercado, impulsado por su cartera integrada de semillas y productos químicos. Syngenta Group le sigue de cerca, respaldada por su amplia oferta de fungicidas de amplio espectro. BASF SE ocupa una posición sólida, reforzada por su expansión de capacidad en Guaratinguetá. La presencia de mercado de Corteva Agriscience se atribuye a sus rasgos Enlist y herbicidas complementarios, mientras que la posición de FMC Corporation está respaldada por sus insecticidas diamida.

La localización es una estrategia central. Las plantas multinacionales cercanas a São Paulo reducen la dependencia de los congestionados corredores amazónicos, que añaden hasta 15 días a los envíos entrantes. La patente de Syngenta de noviembre de 2024 para herbicidas microencapsulados tiene como objetivo extender la actividad residual en un 30%. Las plataformas de agronomía digital están emergiendo como factores diferenciadores entre las cooperativas con orientación tecnológica, con empresas que ofrecen pronósticos de enfermedades por satélite y prescripciones de tasa variable capturando participación incremental.

Los especialistas regionales están incursionando en categorías previamente inexploradas. Lavoro capitaliza su red de distribución para ofrecer adyuvantes y reguladores del crecimiento vegetal combinados, que representan una menor porción de los ingresos pero ofrecen márgenes sólidos. UPL Ltd., Nutrien Ltd. y Yara International ASA están mejorando las cadenas de suministro de fertilizantes mediante acuerdos de importación a largo plazo y el desarrollo de nuevas terminales para hacer frente a la volatilidad de las materias primas.

Líderes de la Industria de Agroquímicos de América del Sur

BASF SE

Corteva Agriscience

FMC Corporation

Bayer AG

Syngenta Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Stepan Company está ampliando su presencia en el mercado agrícola de Brasil mediante el establecimiento de un nuevo laboratorio en el Parque Tecnológico de Piracicaba. Esta instalación tiene como objetivo mejorar el desarrollo de formulaciones, las pruebas de rendimiento y la colaboración entre equipos. Se centrará en el desarrollo de formulaciones para productos de protección de cultivos químicos y biológicos, adyuvantes y fertilizantes especiales.

- Julio de 2025: Mosaic ha inaugurado una nueva instalación de mezcla, almacenamiento y distribución en Palmeirante, Tocantins, Brasil. Esta instalación tiene como objetivo mejorar la eficiencia de la cadena de suministro y la disponibilidad de agroquímicos en el mercado de América del Sur.

- Mayo de 2024: FMC Corporation ha obtenido el registro en Brasil para los herbicidas Azugro y Ezanya, aprobados para su uso en cultivos de algodón, tabaco y trigo. Estas formulaciones ofrecen a los productores opciones adicionales para abordar eficazmente la resistencia a herbicidas en diversas prácticas agronómicas.

Alcance del Informe del Mercado de Agroquímicos de América del Sur

Los agroquímicos se aplican para proteger los cultivos de las pérdidas de rendimiento causadas por infestaciones de insectos, plagas y enfermedades vegetales. El informe del Mercado de Agroquímicos de América del Sur proporciona un análisis en profundidad de las tendencias de mercado prevalecientes, los principales impulsores de crecimiento, la dinámica competitiva y las oportunidades de inversión, junto con perfiles completos de los principales participantes del mercado.

El Informe del Mercado de Agroquímicos de América del Sur está segmentado por Tipo de Producto (Fertilizantes, Productos Químicos para la Protección de Cultivos, Adyuvantes y Reguladores del Crecimiento Vegetal), por Tipo de Cultivo (Cereales y Granos, Oleaginosas y Legumbres, Frutas y Verduras, Cultivos Comerciales y Césped y Plantas Ornamentales), y por País (Brasil, Argentina, Colombia, Chile, �ʱ��ú y Resto de América del Sur). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Fertilizantes | Nitrogenados |

| Fosfatados | |

| �ʴdz�á�������Dz� | |

| Otros Fertilizantes | |

| Productos Químicos para la Protección de Cultivos | Herbicidas |

| Insecticidas | |

| Fungicidas | |

| Otros Pesticidas | |

| Adyuvantes | |

| Reguladores del Crecimiento Vegetal |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Cultivos Comerciales |

| Césped y Plantas Ornamentales |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| �ʱ��ú |

| Resto de América del Sur |

| Por Tipo de Producto | Fertilizantes | Nitrogenados |

| Fosfatados | ||

| �ʴdz�á�������Dz� | ||

| Otros Fertilizantes | ||

| Productos Químicos para la Protección de Cultivos | Herbicidas | |

| Insecticidas | ||

| Fungicidas | ||

| Otros Pesticidas | ||

| Adyuvantes | ||

| Reguladores del Crecimiento Vegetal | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Cultivos Comerciales | ||

| Césped y Plantas Ornamentales | ||

| Por País | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de agroquímicos de América del Sur en 2026?

El tamaño del mercado de agroquímicos de América del Sur es de USD 29,40 mil millones en 2026 y se proyecta que alcance USD 40,70 mil millones para 2031.

¿Qué tipo de producto lidera las ventas regionales?

Los Productos Químicos para la Protección de Cultivos son el tipo de producto más grande, con el 65,8% de los ingresos de 2025, liderados por el uso de glifosato en sistemas de soja tolerante a herbicidas.

¿Por qué Colombia es la geografía de más rápido crecimiento?

La CAGR del 7,6% de Colombia está impulsada por los programas de rehabilitación del café y la rápida expansión de la superficie de aguacate, que incrementan la demanda de fungicidas y micronutrientes.

¿Qué empresas dominan el panorama competitivo?

Bayer AG, Syngenta Group, BASF SE, Corteva Agriscience y FMC Corporation poseen colectivamente una participación significativa del mercado regional.

Última actualización de la página el: