Tamaño y participación del mercado de energías renovables de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

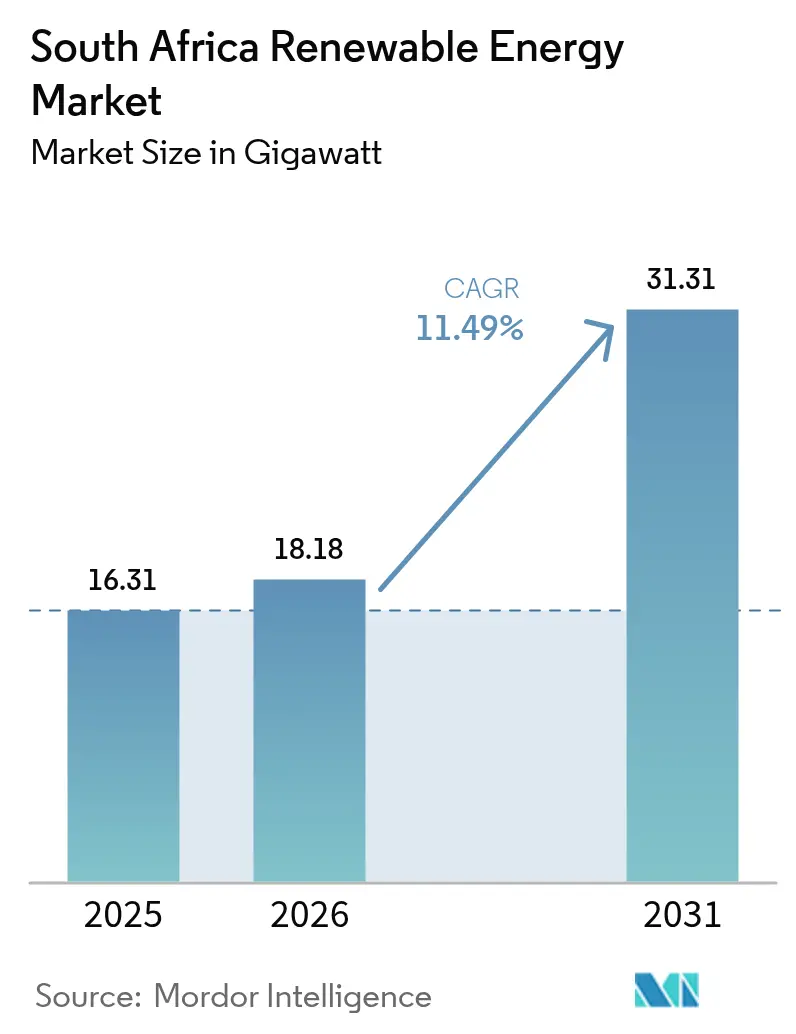

| Tamaño del mercado en el año base (2025) | 16.31 gigavatio |

| Volumen del Mercado (2026) | 18.18 gigavatio |

| Volumen del Mercado (2031) | 31.31 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 11.49% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de energías renovables de Sudáfrica por ���ϲ�����

El tamaño del mercado de energías renovables de Sudáfrica en 2026 se estima en 18,18 gigavatios, creciendo desde el valor de 2025 de 16,31 gigavatios, con proyecciones para 2031 que muestran 31,31 gigavatios, creciendo a una CAGR del 11,49% durante 2026-2031.

Esta trayectoria refleja el cambio sistemático del país desde una generación dependiente del carbón hacia una combinación diversificada, liderada por proyectos de energía solar fotovoltaica (FV) a escala de servicios públicos y parques eólicos terrestres. Las tarifas de la red eléctrica han aumentado un 190% desde 2014, lo que hace que los contratos de energías renovables con precios de R0,50-0,60 por kWh sean más atractivos para las minas, los municipios y los fabricantes. El Plan de Recursos Integrado (IRP) 2023 orienta la incorporación de 3 a 5 GW de nueva capacidad limpia cada año, mientras que la eliminación de los límites de licencias para plantas privadas de menos de 100 MW en 2024 ha desbloqueado una nueva clase de activos distribuidos. El transporte de energía y la negociación en el mercado del día anterior ofrecen ahora nuevos canales de ingresos, profundizando la competencia y atrayendo capital extranjero hacia el mercado de energías renovables de Sudáfrica.

Puntos clave del informe

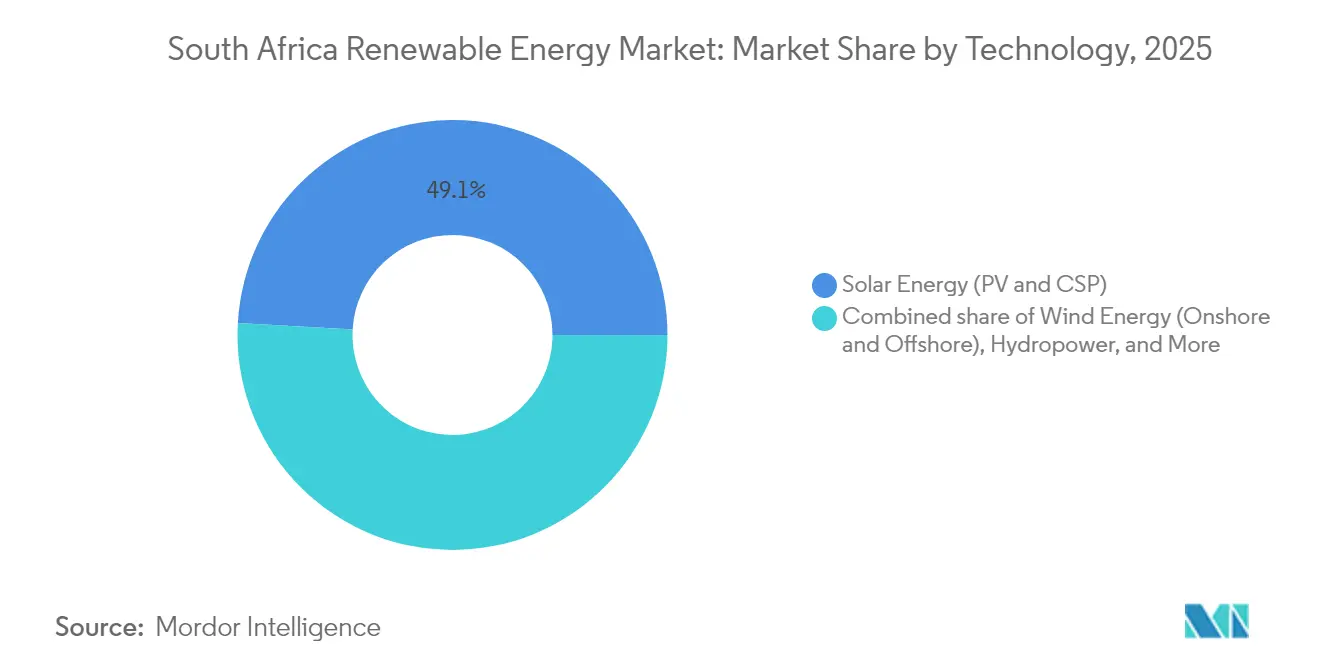

- Por tecnología, la energía solar fotovoltaica mantuvo la mayor participación del 49,12% en el mercado de energías renovables de Sudáfrica en 2025, mientras que la energía eólica está en camino de registrar la CAGR más rápida del 17,83% hasta 2031.

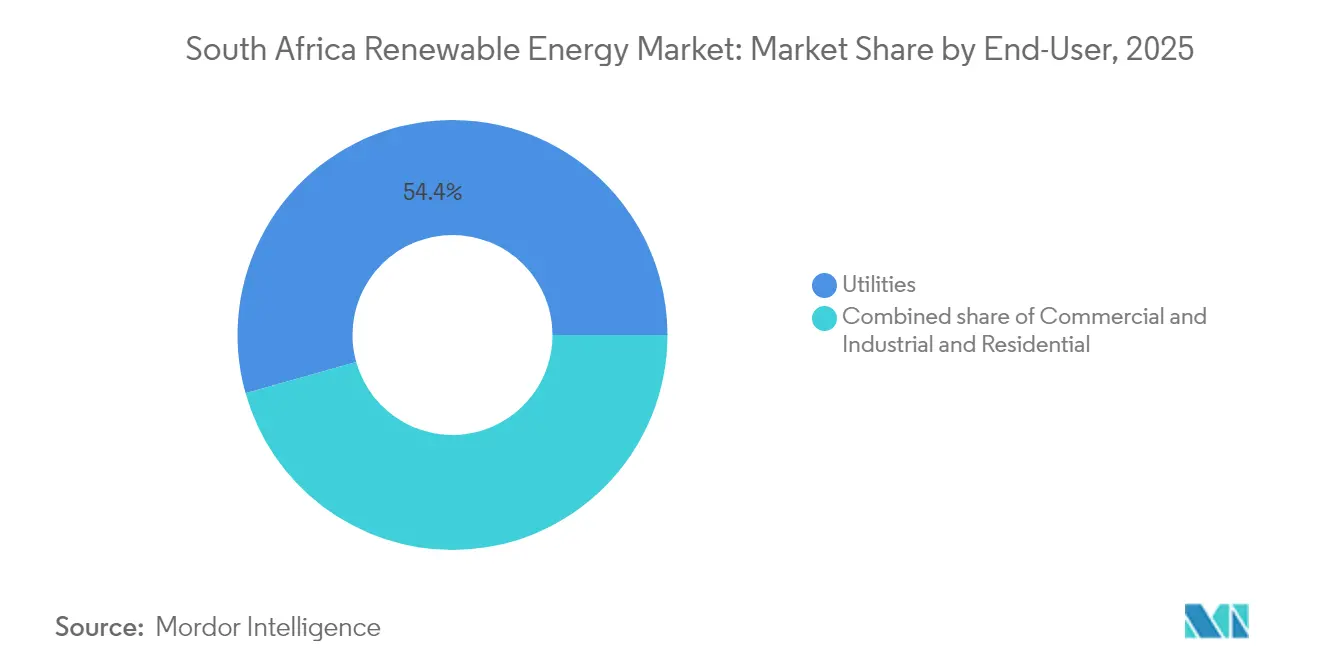

- Por usuario final, los servicios públicos controlaron el 54,37% del tamaño del mercado de energías renovables de Sudáfrica en 2025, y se prevé que este segmento crezca al ritmo más rápido con una CAGR del 12,55% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables de Sudáfrica

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Escalada de tarifas eléctricas que acelera la adopción solar en el segmento comercial e industrial | 2.8% | Nacional, con ganancias tempranas en el Cabo Occidental, corredores industriales de Gauteng | Corto plazo (≤ 2 años) |

| Objetivo del IRP gubernamental de 3–5 GW de nuevas energías renovables por año | 3.2% | Nacional, concentrado en los corredores eólicos del Cabo del Norte y el Cabo Occidental | Mediano plazo (2-4 años) |

| Rápida caída del LCOE de energía solar fotovoltaica y almacenamiento de baterías | 2.1% | Impacto global, amplificado en regiones de alta irradiación (Cabo del Norte, Estado Libre) | Largo plazo (≥ 4 años) |

| Eliminación del límite de licencias para proyectos privados de <100 MW | 1.9% | Nacional, con efectos secundarios en las regiones mineras industriales (Limpopo, Noroeste) | Corto plazo (≤ 2 años) |

| Surgimiento de plataformas de transporte de energía y negociación en el mercado del día anterior | 1.4% | Núcleo de Asia-Pacífico, con efectos secundarios en centros industriales (Gauteng, KwaZulu-Natal) | Mediano plazo (2-4 años) |

| Plan maestro de fabricación de energías renovables e incentivo de arancel de importación del 10% | 1.1% | Nacional, con enfoque manufacturero en el Cabo Oriental (Zona Económica Especial de Coega), Gauteng | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El aumento de las tarifas eléctricas impulsa la adopción solar comercial

Las tarifas medias de la red aumentaron a R1,96 por kWh en 2024, mientras que los nuevos proyectos solares a escala de servicios públicos se situaron en casi R0,55 por kWh, ampliando la brecha de ahorro. Los registros de generación privada se dispararon de 7.454 MW en junio de 2024 a 9.662 MW en septiembre de 2024, ya que las empresas mineras, lideradas por el proyecto solar Lephalale de 68 MW de Exxaro, optaron por el autoabastecimiento. Los acuerdos corporativos de compra de energía eluden ahora a Eskom a través de portales de intermediarios, reforzando el mercado de energías renovables de Sudáfrica.[1]Asociación Sudafricana de la Industria Fotovoltaica, "Estadísticas Nacionales de Generación Incorporada, Septiembre de 2024," SAPVIA, sapvia.co.za

Los objetivos del IRP gubernamental aceleran el despliegue a escala de servicios públicos

El IRP 2023 establece un compromiso continuo de 3 a 5 GW de nuevas construcciones renovables anuales y 7.220 MW de gas para generación de energía para mayor flexibilidad. El Regulador Nacional de Energía de Sudáfrica (NERSA) autorizó 1,1 GW de proyectos solo en el tercer trimestre de 2024, lo que evidencia una tramitación más ágil en virtud de la Ley de Enmienda de Regulación Eléctrica. Un incentivo arancelario de importación del 10% sobre componentes producidos localmente respalda los objetivos de contenido nacional y consolida el liderazgo regional, con Sudáfrica proyectada para representar el 40% de las adiciones renovables de 90 GW del África subsahariana para 2030.[2]Agencia Internacional de Energía, "Perspectivas energéticas de África 2024," AIE, iea.org

La convergencia de costos tecnológicos redefine la economía de los proyectos

La energía solar fotovoltaica de montaje en suelo logra actualmente €0,041–0,050 por kWh en las zonas de mayor irradiación, igualando a la energía eólica terrestre con €0,043 a 0,092 por kWh. Los precios del almacenamiento en baterías han disminuido un 82% desde 2013, impulsando proyectos híbridos como la planta fotovoltaica Kenhardt de 540 MW de Scatec ASA, que incluye una batería de 225 MW/1.140 MWh. El almacenamiento independiente, como la unidad de 153 MW/612 MWh de Red Sands, compensa cada vez más a los generadores diésel de punta, que registraron un factor de capacidad promedio del 6,2% en 2024.

Las reformas en la concesión de licencias para proyectos privados desbloquean la generación distribuida

La eliminación de licencias para plantas de menos de 100 MW reduce los plazos de entrega a un año, impulsando 500 MW de sistemas con una capacidad de ≤ 1 MW en 2024. Las minas de Limpopo y el Noroeste obtienen alivio tarifario inmediato, aunque 133 GW de proyectos en cola todavía esperan asignación de red, lo que pone de relieve la necesidad de acelerar las actualizaciones de la red de transmisión.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Congestión de la red de transmisión en los corredores del Cabo del Norte | -1.8% | Zonas de desarrollo de energías renovables del Cabo del Norte | Mediano plazo (2-4 años) |

| Alto costo de capital y cuellos de botella en el financiamiento | -1.4% | Nacional, con mayor impacto en los desarrolladores más pequeños | Corto plazo (≤ 2 años) |

| El nuevo arancel de importación del 10% sobre paneles solares eleva el capex a corto plazo | -0.9% | Nacional, con mayor impacto en proyectos a escala de servicios públicos | Corto plazo (≤ 2 años) |

| Saturación de la energía solar en tejados que reduce la demanda residencial en 2024 | -0.6% | Centros urbanos (Ciudad del Cabo, Johannesburgo, Durban) | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Los cuellos de botella en la red de transmisión limitan el desarrollo en el Cabo del Norte

Los volúmenes de energía eólica adjudicados disminuyeron cuando se saturó la capacidad de los corredores, dejando 133 GW en el limbo. La columna vertebral de 400 kV de Kimberley-Upington fue construida para exportaciones de carbón, no para energías renovables de alta densidad, por lo que el compromiso de 8.500 millones de USD de la Alianza para la Transición Energética Justa se centra en nuevas líneas de 765 kV. El lento desembolso retrasa el desbloqueo de los recursos solares y eólicos de primera categoría del Cabo del Norte.

Los costos de financiamiento dificultan la bancabilidad de los proyectos

El costo de capital promedio ponderado (WACC) para los proyectos sudafricanos se sitúa entre 300 y 500 puntos básicos por encima de los parámetros de referencia mundiales. Una línea de crédito de 200 millones de USD del Banco Europeo de Inversiones, junto con el Banco de Desarrollo de África Austral, ofrece un alivio, mientras que la JICA proporciona préstamos en condiciones concesionales; sin embargo, los desarrolladores más pequeños no tienen un acceso comparable. La escalada del impuesto al carbono de la fase dos, prevista para enero de 2026, podría mejorar los márgenes, pero la incertidumbre política mantiene las primas de riesgo de los inversores.[3]Fondo Monetario Internacional, "Financiamiento de la energía limpia en los mercados emergentes," FMI, imf.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la aceleración eólica desafía el dominio solar

La energía solar fotovoltaica controló el 49,12% del mercado de energías renovables de Sudáfrica en 2025 y entregó 6 GW de capacidad registrada en septiembre de 2024. Sin embargo, la energía eólica disfruta de una CAGR prevista del 17,83% gracias a más de 3.000 horas de plena carga a lo largo de los cinturones costeros. Para proyectos que superan los 100 MW, la participación tecnológica se sitúa ahora en un 54,4% solar y un 45,6% eólica, lo que marca una rápida convergencia. La energía solar de concentración sigue siendo un nicho de mercado de aproximadamente 500 MW, que proporciona inercia a la red, mientras que la energía hidroeléctrica, la bioenergía y las tecnologías oceánicas emergentes ofrecen una capacidad incremental limitada. El cumplimiento estricto de las normas IEC 61215 e IEC 61400 sustenta la fiabilidad, y el ensamblaje de turbinas en la Zona Económica Especial de Coega aporta profundidad local.

El menor factor de capacidad diurna de la energía solar frente al perfil ininterrumpido de la energía eólica impulsa propuestas de proyectos híbridos destinadas a suavizar la producción y cumplir con las ofertas despachables en futuras licitaciones. A medida que los precios de las baterías disminuyen, se espera que los proyectos híbridos de energía solar más almacenamiento reclamen una porción cada vez mayor del mercado de energías renovables de Sudáfrica para las nuevas adjudicaciones de servicios públicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los servicios públicos impulsan la expansión del mercado

Los servicios públicos mantuvieron el 54,37% de la participación del mercado de energías renovables de Sudáfrica en 2025 y se prevé que registren la CAGR más rápida del 12,55% hasta 2031. Eskom mejoró la disponibilidad de energía al 60% en 2024, abriendo espacio para que las energías renovables compensen a los generadores diésel de punta. Ciudades como Ciudad del Cabo y Johannesburgo ahora adquieren energía directamente, con la licitación de 200 MW de Ciudad del Cabo como modelo para sus pares.

Los compradores del segmento comercial e industrial (C&I) le siguen, representando la mayor parte del programa de registro privado de 9.662 MW, liderado por empresas mineras de primer orden que integran energía fotovoltaica detrás del medidor. La adopción residencial se acerca a la saturación en los suburbios de altos ingresos, aunque la electrificación rural mantiene vivo el potencial de crecimiento en volumen. La Ley de Enmienda de NERSA de 2024 agiliza las aprobaciones, mientras que las normas de instalación SANS 10142-1 garantizan la seguridad de la red para los proyectos distribuidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

El Cabo del Norte alberga el 65% de la energía solar a escala de servicios públicos de Sudáfrica y el 45% de su capacidad eólica, gracias a más de 2.000 kWh/m² de irradiación y a los robustos vientos del Karoo. Sin embargo, los límites de transmisión imponen un techo a las adiciones a corto plazo hasta que lleguen los nuevos corredores de 765 kV. El Cabo Occidental ocupa el segundo lugar, con el 25% del parque eólico nacional y la única línea de ensamblaje de turbinas doméstica en Coega, en el Cabo Oriental.

El Cabo Oriental y el Estado Libre contribuyen conjuntamente con un 20% a través de parques eólicos costeros y matrices fotovoltaicas en el interior. Las limitaciones de la red de KwaZulu-Natal restringen los proyectos a gran escala, pero el mercado comercial e industrial (C&I) de Durban impulsa la adopción de energía solar fotovoltaica en tejados. Gauteng lidera la generación distribuida con una capacidad registrada de 1.200 MW, a pesar de contar con recursos más débiles, ya que los usuarios industriales buscan alivio tarifario. Limpopo y el Noroeste registran avances en la autogeneración minera, mientras que el sector carbonero de Mpumalanga dificulta la expansión de la construcción renovable, dejando un panorama estructuralmente heterogéneo para el mercado de energías renovables sudafricano.

Panorama competitivo

Los desarrolladores internacionales lideran un campo moderadamente concentrado. Scatec ASA opera la planta insignia de energía solar más almacenamiento Kenhardt de 540 MW, mientras que EDF Renewables controla un programa de 1,2 GW en múltiples provincias. Enel Green Power y Mainstream Renewable Power desarrollan sistemas híbridos con gestión avanzada de energía. Las empresas locales como Mulilo y SolarAfrica ganan terreno a través de asociaciones BBBEE y soluciones distribuidas.

La actividad de fusiones y adquisiciones se aceleró: Aggreko adquirió RenEnergy en julio de 2024 para ampliar su alcance en el segmento comercial e industrial, y Greenstreet adquirió activos selectos de Scatec ASA para diversificar su cartera. Swedfund e IFU invirtieron 44 millones de USD en Sturdee Energy, lo que subraya el apetito inversor incluso en medio de los cuellos de botella de la red. Las ventajas competitivas se centran en la solidez financiera, las capacidades de diseño híbrido y el cumplimiento de los umbrales de contenido local que alcanzan el 45% en algunas ventanas de licitación.

Las oportunidades de espacio en blanco abarcan las minirredes rurales, las exportaciones de hidrógeno verde y la electrificación del calor para la industria pesada, pero todas dependen de la regulación entrante. En conjunto, los cinco principales desarrolladores controlaban aproximadamente el 45% de la capacidad instalada en 2024, lo que respalda el perfil moderado del mercado de energías renovables de Sudáfrica.

Líderes de la industria de energías renovables de Sudáfrica

-

Mainstream Renewable Power Ltd

-

EDF Renewables

-

Scatec ASA

-

Enel Green Power

-

ENGIE SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Diciembre de 2024: Swedfund e IFU comprometieron 44 millones de USD en Sturdee Energy para la expansión de energía solar y almacenamiento en el segmento comercial e industrial (C&I).

- Octubre de 2024: El Parlamento promulgó la Ley de Enmienda de Regulación Eléctrica, que amplió el acceso del sector privado a las licencias de generación.

- Agosto de 2024: AIKO Energy y VEERS Group formaron una empresa conjunta para la fabricación doméstica de paneles solares.

- Enero de 2024: Aggreko finalizó la adquisición de RenEnergy para reforzar su oferta de generación distribuida.

Alcance del informe del mercado de energías renovables de Sudáfrica

La energía renovable se refiere a la utilización de recursos que la naturaleza repone en una escala de tiempo humana, incluyendo la luz solar, el viento, el movimiento del agua y el calor geotérmico. El mercado de energías renovables de Sudáfrica considera la capacidad total instalada de fuentes de energía renovable en Sudáfrica, lo que incluye nuevos proyectos de energía renovable como la energía eólica, la energía solar, etc.

El mercado de energías renovables está segmentado por tipo en energía eólica, energía solar, energía hidroeléctrica y otros tipos. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han realizado en función de la capacidad instalada (MW).

| Energía solar (FV y CSP) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande y de bombeo) |

| �����DZ�Ա����í�� |

| �ұ�dz�é���������� |

| Energía oceánica (mareal y undimotriz) |

| Servicios públicos |

| Comercial e industrial |

| Residencial |

| Por tecnología | Energía solar (FV y CSP) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande y de bombeo) | |

| �����DZ�Ա����í�� | |

| �ұ�dz�é���������� | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Servicios públicos |

| Comercial e industrial | |

| Residencial |

Preguntas clave respondidas en el informe

¿Cuál es la capacidad proyectada del mercado de energías renovables de Sudáfrica en 2031?

Se prevé que el mercado alcance 31,31 GW en 2031, frente a los 18,18 GW de 2026.

¿Qué segmento tiene la mayor participación en el mercado de energías renovables de Sudáfrica?

La energía solar fotovoltaica lidera con una participación del 49,12% en 2025, mientras que la energía eólica es el segmento tecnológico de más rápido crecimiento.

¿Con qué rapidez crece el segmento de servicios públicos?

Se espera que los servicios públicos se expandan a una CAGR del 12,55% hasta 2031, el ritmo más rápido entre los usuarios finales.

¿Por qué las tarifas eléctricas impulsan la adopción de energías renovables?

Las tarifas de red aumentaron un 190% desde 2014, mientras que los nuevos contratos solares se sitúan cerca de un tercio de las tarifas de Eskom, lo que impulsa la adopción en el segmento comercial e industrial.

¿Cuáles son los principales obstáculos para los nuevos proyectos?

La congestión de la red de transmisión en el Cabo del Norte y los elevados costos de financiamiento siguen siendo las principales limitaciones para la nueva capacidad.

Última actualización de la página el: