Tamaño y participación del mercado de alfalfa en Sudáfrica

Análisis del mercado de alfalfa en Sudáfrica por ���ϲ�����

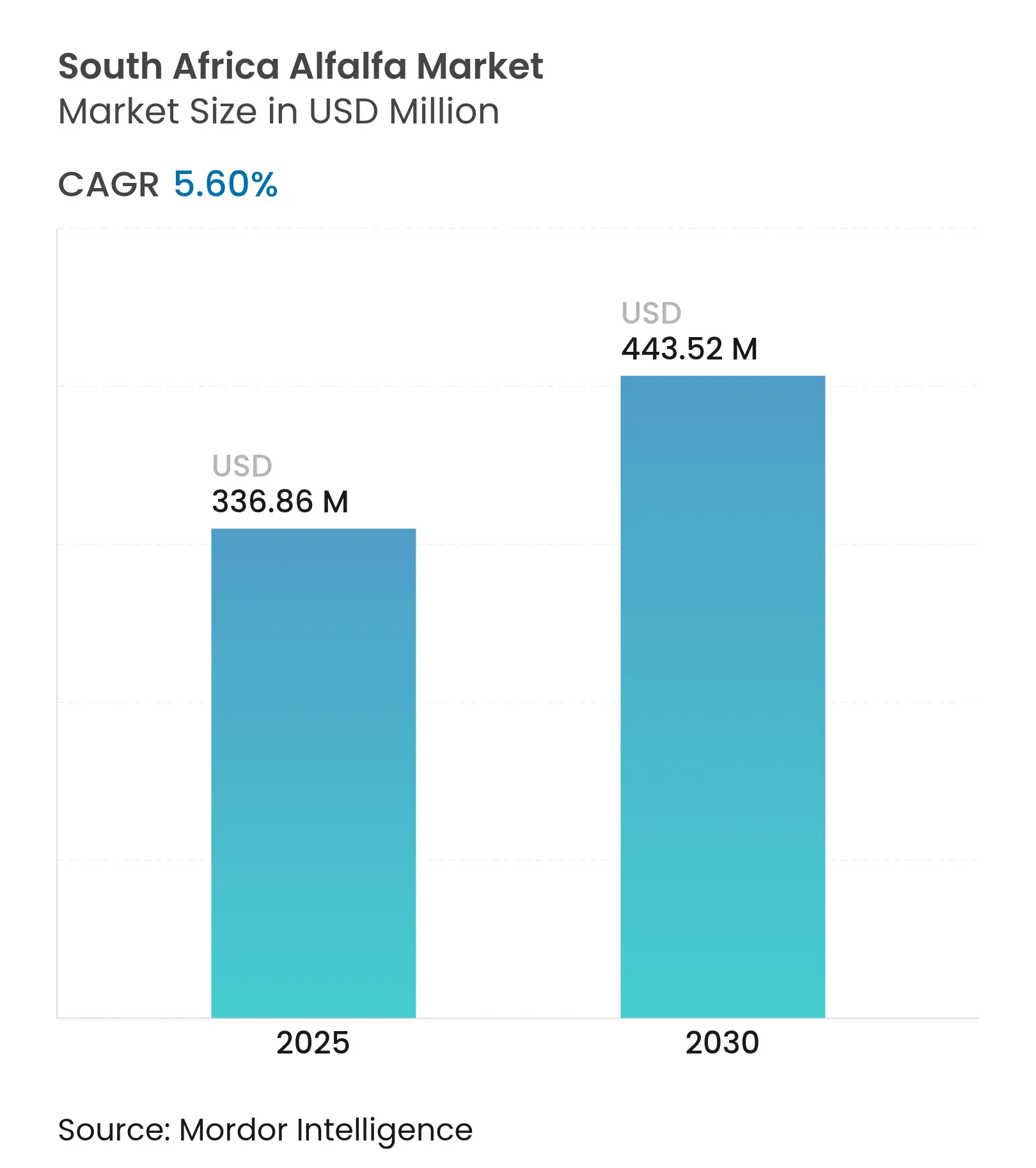

El tamaño del mercado de alfalfa en Sudáfrica se valúa en USD 336,86 millones en 2025 y se proyecta que alcance USD 443,52 millones para 2030, avanzando a una CAGR del 5,6% durante el período de pronóstico. El impulso de crecimiento refleja la demanda persistente derivada de la intensificación lechera, los incentivos de exportación vinculados a los déficits de forraje del Golfo Pérsico y la implementación gradual de irrigación de precisión que reduce los costos unitarios en zonas semiáridas. Los factores estructurales incluyen raciones ricas en proteínas para rebaños rumiantes, el arbitraje de fletes generado por distancias de navegación más cortas hacia los Emiratos Árabes Unidos y Arabia Saudita, y subvenciones gubernamentales que cierran la brecha de capital para la irrigación de pequeños agricultores. Las contrapresiones surgen de los cuellos de botella ferroviarios que elevan los cargos de manejo portuario, las sequías volátiles vinculadas al fenómeno El Niño y los aumentos de las tarifas eléctricas de dos dígitos que comprimen los márgenes de bombeo. La intensidad competitiva se mantiene moderada a medida que cooperativas, procesadores de heno y empresas ganaderas verticalmente integradas compiten por asegurar financiamiento de irrigación, certificaciones de exportación y mejoras tecnológicas, todo lo cual remodela la asignación de hectáreas en las provincias clave.

Conclusiones clave del informe

- Por provincia de producción, el Estado Libre y la Provincia Occidental del Cabo controlaron conjuntamente el 60% del área cultivada y generaron el mayor conjunto de ingresos de 2024 en el mercado de alfalfa en Sudáfrica.

Tendencias e información del mercado de alfalfa en Sudáfrica

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Expansión creciente del hato lechero nacional | +1.2% | Provincia Occidental del Cabo, Estado Libre, Provincia Oriental del Cabo | Mediano plazo (2-4 años) |

| Auge en la adopción de irrigación eficiente en agua a nivel predial | +0.9% | Provincia Occidental del Cabo, Provincia Septentrional del Cabo, Estado Libre | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales para cultivos forrajeros | +0.7% | Nacional, con beneficios tempranos en el Estado Libre, Limpopo, Noroeste | Corto plazo (≤ 2 años) |

| Demanda creciente del sector equino y de caballos de carrera | +0.5% | Provincia Occidental del Cabo (Ciudad del Cabo, Stellenbosch), Gauteng (Johannesburgo) | Mediano plazo (2-4 años) |

| Cobertura del costo de alimentación por productores integrados de proteínas | +1.0% | Mpumalanga, Provincia Occidental del Cabo, KwaZulu-Natal | Mediano plazo (2-4 años) |

| Brechas de precios de paridad de exportación con los estados del Golfo Pérsico | +1.3% | Nacional, con centros de exportación en la Provincia Occidental del Cabo, Provincia Septentrional del Cabo | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Expansión creciente del hato lechero nacional

La producción de leche está proyectada para aumentar en 2025 a medida que los precios más bajos del maíz sigan el repunte de la cosecha de 2024 [1]Fuente: Servicio Agrícola Exterior del Departamento de Agricultura de los Estados Unidos, "Informe anual de ganadería y productos", USDA, apps.fas.usda.gov. Las unidades rumiantes y lecheras ya consumen una mayor proporción de los volúmenes de alimentos nacionales, y los equipos de gestión están introduciendo raciones con mayor contenido proteico que reemplazan el heno de gramíneas por alfalfa, aportando entre un 18 y un 22% de proteína bruta. El marco de septiembre de 2024 de la Provincia Oriental del Cabo destinó una gran suma para líneas de irrigación en 100 granjas aptas para producción lechera, asegurando una demanda incremental de alfalfa. Los fabricantes provinciales de alimentos proyectan un crecimiento constante del rendimiento que respalda la expansión de hectáreas a largo plazo en el Estado Libre y la Provincia Occidental del Cabo.

Auge en la adopción de irrigación eficiente en agua a nivel predial

La grave sequía de octubre de 2023 a marzo de 2024 intensificó el cambio del riego por inundación a los sistemas de goteo y microaspersor, que reducen el uso de agua hasta en un 40%. Los productores de la Provincia Occidental del Cabo expandieron el uso de mallas de sombra y túneles entre 2018 y 2023, a pesar de los altos costos de capital por hectárea [2]Fuente: GreenCape, "Informe de Inteligencia de Mercado de Agricultura Sostenible 2025", greencape.co.za. Un acuerdo de cinco años con Case IH, firmado en septiembre de 2024, está realizando pruebas de campo de irrigación de tasa variable en siete granjas de investigación y publicará planos para la implementación comercial en 2027. Los protocolos de uso eficiente del agua prolongan la vida útil del cultivo, reducen las facturas de electricidad y mejoran la curva de costos de exportación para el mercado de alfalfa en Sudáfrica.

Subsidios gubernamentales para cultivos forrajeros

El Programa Integral de Apoyo Agrícola, el Plan de Financiamiento Combinado y los subsidios Ilima/Letsema suministran semillas subsidiadas y kits de irrigación que reducen las barreras de entrada para los productores emergentes. Los Subsidios de Desarrollo de Tierras de la Provincia Oriental del Cabo tienen como objetivo 38 granjas con reclamaciones de tierra, mientras que el Consejo de Investigación Agrícola planea varios ensayos de campo para lanzar cultivares tolerantes a la sequía dentro del próximo año. Los subsidios son más influyentes en el Estado Libre, Limpopo y Noroeste, donde los costos de la tierra son significativamente altos por hectárea.

Demanda creciente del sector equino y de caballos de carrera

La industria de pura sangre de Sudáfrica, concentrada alrededor de Ciudad del Cabo y Johannesburgo, demanda alfalfa de calidad hoja con más del 20% de proteína y una textura casi libre de polvo. Aunque representa volúmenes menores del total de la oferta, las primas de precio sobre el heno de calidad lechera elevan los márgenes de los procesadores y estabilizan los ingresos durante las recesiones económicas. Los productores buscan certificaciones halal y autorizaciones fitosanitarias para capturar la demanda ecuestre en los Emiratos Árabes Unidos y Arabia Saudita, aprovechando la base de datos de heno de alfalfa del Departamento de Agricultura para simplificar los trámites de exportación. Se anticipa que este nicho premium se ampliará a medida que los compradores de Oriente Medio diversifiquen sus fuentes de forraje alejándose de las provenientes de los Estados Unidos.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Ciclos recurrentes de sequía en las provincias del norte | -1.1% | Limpopo, Noroeste, Estado Libre, Provincia Septentrional del Cabo | Corto plazo (≤ 2 años) |

| Escalada de las tarifas eléctricas para bombas de irrigación | -0.8% | Nacional, agudo en la Provincia Occidental del Cabo, Estado Libre | Mediano plazo (2-4 años) |

| Logística ferroviaria limitada para el transporte a granel de heno | -0.6% | Nacional, rutas de exportación desde la Provincia Occidental del Cabo, Provincia Septentrional del Cabo | Largo plazo (≥ 4 años) |

| Gastos incurridos por desarrolladores de variedades vegetales protegidas | -0.4% | Nacional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ciclos recurrentes de sequía en las provincias del norte

El fenómeno El Niño 2023/24 fue el más severo en cuatro décadas, reduciendo los caudales de los ríos al 20% de lo normal y causando fallas en el establecimiento de cultivos en Limpopo y Noroeste [3]Fuente: Comunidad para el Desarrollo de África Meridional, "Boletín Regional de Sequía", sadc.int. Las proyecciones de producción de maíz cayeron en abril de 2024, exponiendo déficits en los alimentos para animales y desalentando nuevas plantaciones de alfalfa. Si bien la raíz pivotante de la alfalfa ofrece tolerancia a la sequía, la humedad en la primera temporada es crítica, lo que hace que la expansión en secano sea arriesgada sin inversión en irrigación. Las variaciones en el rendimiento de 12 toneladas métricas por hectárea en temporadas favorables a tan solo 3 toneladas métricas en años de sequía frenan los préstamos bancarios y limitan el crecimiento de la superficie cultivada en el cinturón norte.

Escalada de las tarifas eléctricas para bombas de irrigación

Eskom aumentó las tarifas eléctricas en 2023/24 y en 2024/25, y los frecuentes cortes de electricidad obligan a los productores a recurrir a respaldos de diésel o energía solar. La demanda estacional de agua de la alfalfa de 800 a 1.200 milímetros ahora tiene un costo significativo por hectárea en electricidad, equivalente a una quinta parte de los gastos operativos. Los pivots con energía solar tienen un costo elevado para un sistema de 100 kilovatios con un período de recuperación de cuatro años, pero las restricciones en las garantías bloquean la adopción para muchos pequeños agricultores.

Análisis geográfico

El Estado Libre y la Provincia Occidental del Cabo anclan la producción nacional y juntos concentran aproximadamente el 60% de la superficie cultivada, lo que se traduce en la mayor porción provincial del tamaño del mercado de alfalfa en Sudáfrica. El Estado Libre aprovecha extensos sistemas de pivote y goteo que respaldan rentables rotaciones de maíz y alfalfa, mientras que los precios significativos promedio de la tierra mantienen la competitividad en costos de las grandes operaciones. La Provincia Occidental del Cabo se beneficia del corto transporte hasta el puerto de Ciudad del Cabo y registró un gran salto en la superficie cubierta con mallas de sombra y túneles entre 2018 y 2023, lo que señala un fuerte apetito de los productores por tecnología de uso eficiente del agua.

La Provincia Septentrional del Cabo y Mpumalanga aportan una superficie adicional considerable y sirven a nodos de demanda distintos. La Provincia Septentrional del Cabo atrae plantaciones tolerantes a la sequía gracias a sus tierras, aunque los derechos de agua limitados restringen el potencial de crecimiento. Mpumalanga concentra una parte significativa de la producción nacional de maíz y de las ventas de alimentos para animales, por lo que los grupos integrados de avicultura están incorporando campos de alfalfa para cubrir los costos de proteínas. La Provincia Oriental del Cabo es la que avanza más rápido en Subsidios de Desarrollo de Tierras para irrigación en 38 granjas con reclamaciones de tierra, un paso que podría aumentar su participación en la superficie nacional para 2028.

Limpopo, Noroeste, KwaZulu-Natal y Gauteng en conjunto representan una menor participación del mercado de alfalfa en Sudáfrica y enfrentan desafíos divergentes. Limpopo y Noroeste sufrieron la peor sequía en cuarenta años durante la temporada 2023-2024, con caudales de los ríos en apenas el 20% de lo normal y proyecciones de rendimiento de maíz a la baja, lo que obligó a muchos productores a aplazar las plantaciones de alfalfa. Las lluvias más abundantes de KwaZulu-Natal favorecen los pastizales de gramíneas sobre la alfalfa, lo que limita la adopción a pesar de la fuerte demanda lechera. Gauteng sigue siendo un contribuyente menor porque la expansión urbana restringe las tierras agrícolas. Sin inversiones importantes en almacenamiento y distribución de agua, es probable que estas provincias del norte pierdan una pequeña fracción de superficie en beneficio de las regiones del sur con mayores recursos durante el período de pronóstico.

Desarrollos recientes de la industria

- Septiembre de 2024: El Departamento de Agricultura de la Provincia Occidental del Cabo y Case IH iniciaron un proyecto de agricultura de precisión de cinco años que cubre siete granjas de investigación. Al aprovechar tecnologías avanzadas como el Sistema de Posicionamiento Global (GPS) e Inteligencia Artificial (IA), esta iniciativa busca aumentar los rendimientos de los cultivos y minimizar los desperdicios mediante decisiones informadas y basadas en datos, marcando un paso decisivo hacia la modernización del panorama agrícola de la provincia.

- Octubre de 2024: La Provincia Oriental del Cabo lanzó un Marco de Inversión Agrícola con ZAR 220 millones (USD 11,5 millones) en subsidios. Nonkqubela Pieters, Miembro del Consejo Ejecutivo (MEC) para el Desarrollo Rural y la Reforma Agraria (DRDAR) de la Provincia Oriental del Cabo, anunció subsidios para 38 granjas con reclamaciones de tierra bajo el nuevo marco.

- Marzo de 2023: El Centro Común de Investigación (JRC) informó que los caudales de los ríos se encontraban al 20% de lo normal durante la sequía de 2023/24. Un informe del Centro Común de Investigación (JRC) destacó esta estadística, enfatizando las repercusiones del invierno inusualmente seco y cálido y alertando sobre una temporada estival difícil para los recursos hídricos.

Alcance del informe del mercado de alfalfa en Sudáfrica

| Análisis de producción (volumen) |

| Análisis de consumo (volumen y valor) |

| Análisis de importaciones (volumen y valor) |

| Análisis de exportaciones (volumen y valor) |

| Análisis de tendencias de precios |

| Por país | Análisis de producción (volumen) |

| Análisis de consumo (volumen y valor) | |

| Análisis de importaciones (volumen y valor) | |

| Análisis de exportaciones (volumen y valor) | |

| Análisis de tendencias de precios |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de alfalfa en Sudáfrica en 2025?

El mercado está valorado en USD 336,86 millones en 2025 y se proyecta que alcance USD 443,52 millones para 2030.

¿Cuál es la tasa de crecimiento prevista para la alfalfa en Sudáfrica hasta 2030?

Se prevé que el mercado se expanda a una CAGR del 5,6% entre 2025 y 2030.

¿Qué provincias lideran la producción de alfalfa en Sudáfrica?

El Estado Libre y la Provincia Occidental del Cabo juntos representan aproximadamente el 60-65% de la superficie nacional debido a la irrigación establecida y la logística de exportación.

¿Por qué es importante la demanda del Golfo Pérsico para los productores de alfalfa?

Los Emiratos Árabes Unidos y Arabia Saudita importaron un gran valor de alfalfa de Sudáfrica en 2023 y están dispuestos a incrementar sus compras a medida que diversifican sus fuentes de alimentos para animales.

¿Qué tecnologías están reduciendo los costos de producción?

La irrigación de precisión, las mallas de sombra y la fumigación con drones reducen el uso de agua, mejoran la longevidad del cultivo y generan ahorros en fertilizantes.

Última actualización de la página el: