TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Manufactura Inteligente

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 387.14 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 730.04 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 13.53% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Asia PacûÙfico |

| Mercado MûÀs Grande | Asia PacûÙfico |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Manufactura Inteligente por ¤Öêüý£Ç·šà

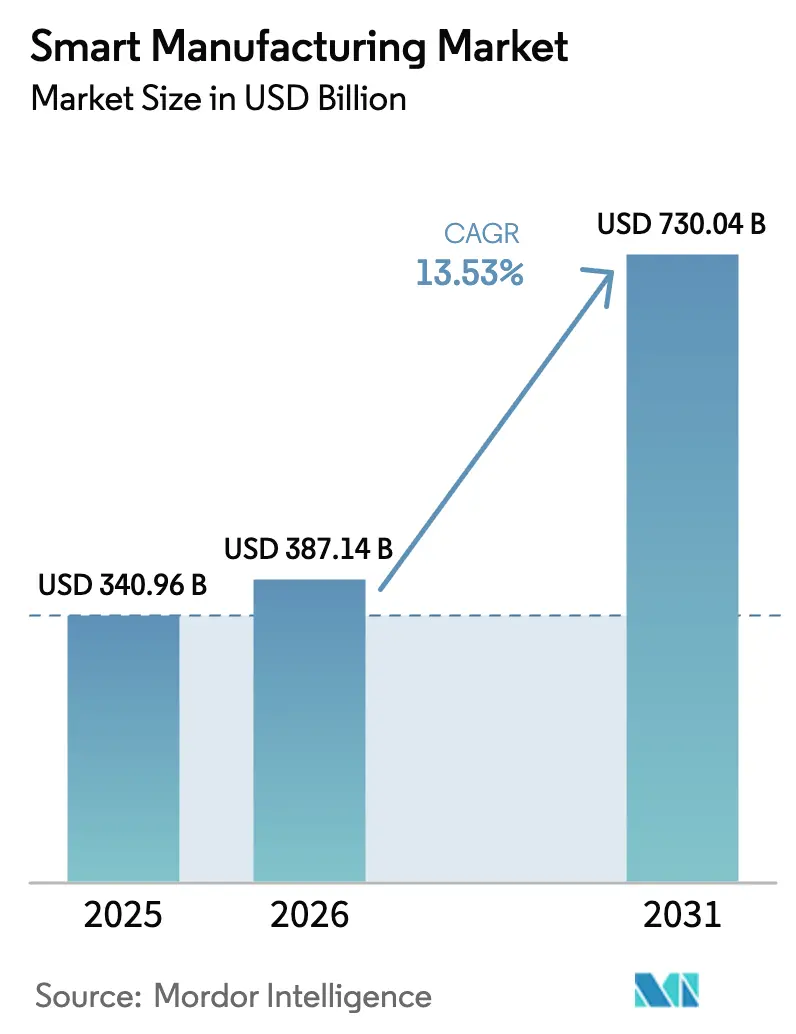

El tamaûÝo del mercado de manufactura inteligente es de USD 387,14 mil millones en 2026 y se proyecta que alcance USD 730,04 mil millones en 2031, lo que refleja una CAGR del 13,53%. El creciente gasto de capital en gemelos digitales, anûÀlisis en el borde y redes 5G privadas indica un cambio estructural hacia operaciones centradas en datos. La escasez de mano de obra eleva el retorno econû°mico de los robots colaborativos y los sistemas de visiû°n artificial, mientras que los aranceles de ajuste en frontera por carbono impulsan a las fûÀbricas a instalar capas granulares de monitoreo energûˋtico. Los gobiernos de Estados Unidos, Alemania, China e India han vinculado los subsidios a la digitalizaciû°n de fûÀbricas, reduciendo los perûÙodos de recuperaciû°n de la inversiû°n en equipos de automatizaciû°n. Mientras tanto, los proveedores de componentes acortan los plazos de entrega incorporando inferencia de inteligencia artificial en los controladores, reduciendo el tiempo de inactividad no planificado y mejorando la utilizaciû°n de activos.

Conclusiones Clave del Informe

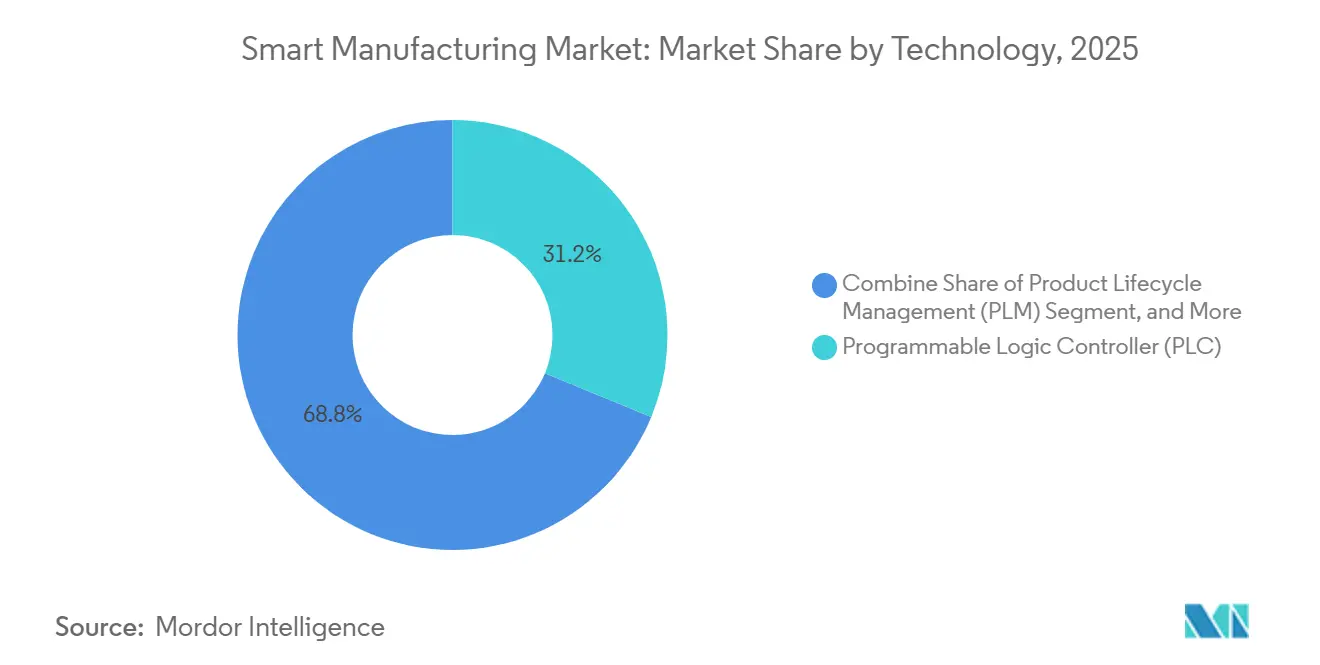

- Por tecnologûÙa, los controladores lû°gicos programables lideraron con una participaciû°n de ingresos del 31,23% en 2025; se prevûˋ que las plataformas de gemelos digitales se expandan a una CAGR del 14,32% hasta 2031.

- Por componente, el hardware representû° el 44,13% de la participaciû°n del mercado de manufactura inteligente en 2025, mientras que los servicios estûÀn en camino de alcanzar una CAGR del 16,89% hasta 2031.

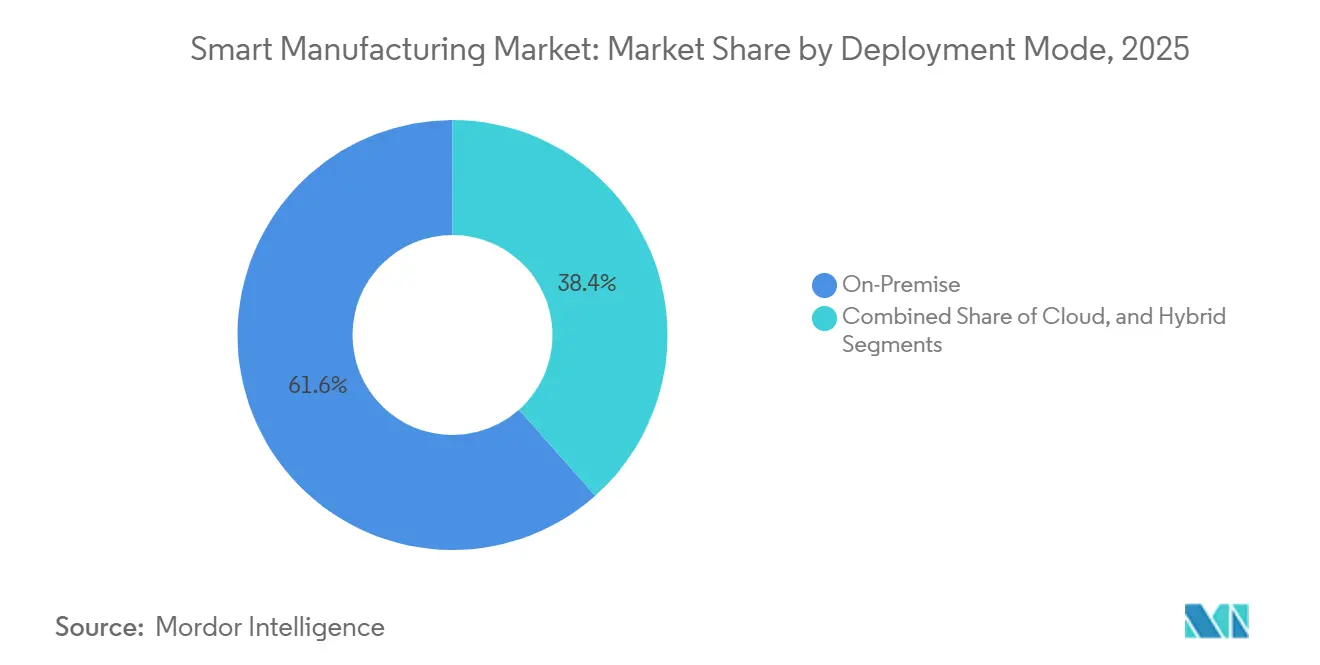

- Por modo de implementaciû°n, las arquitecturas locales representaron el 61,56% de los ingresos en 2025; se espera que los modelos hûÙbridos crezcan a una CAGR del 14,86% hasta 2031.

- Por usuario final, el sector automotriz representû° el 26,71% de la demanda en 2025; logûÙstica y almacenamiento registrarûÀ la CAGR mûÀs rûÀpida del 17,13% hasta 2031.

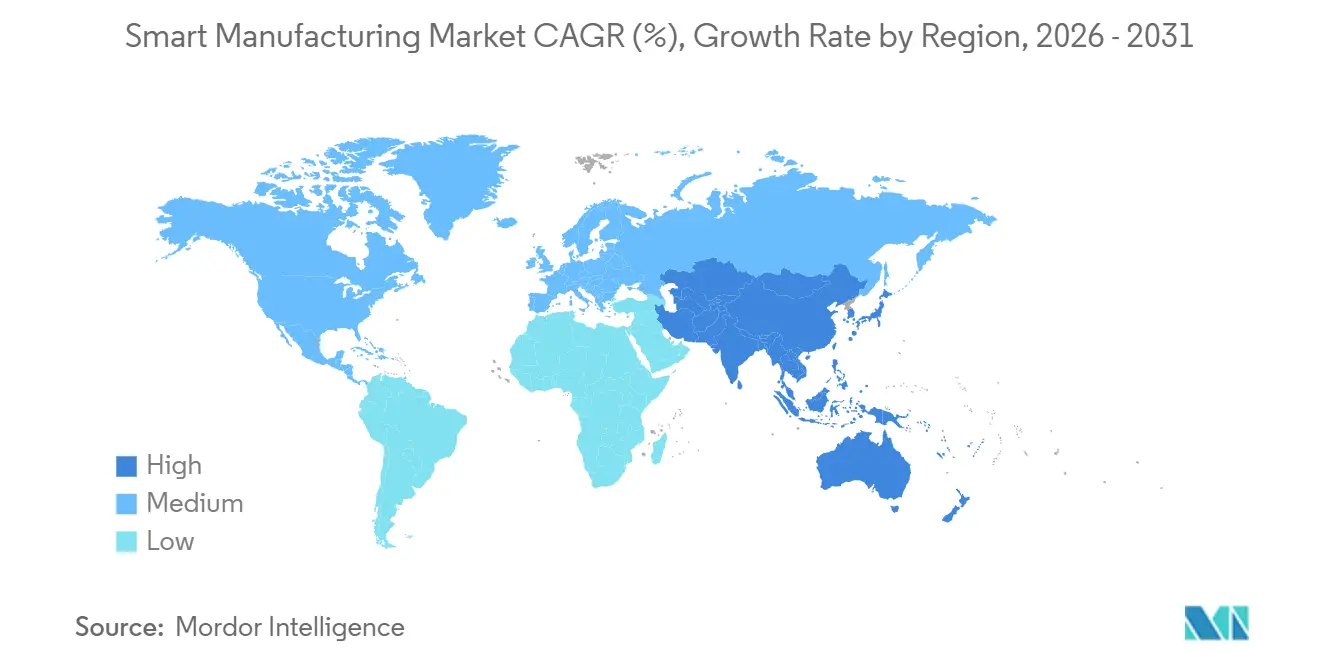

- Por geografûÙa, Asia PacûÙfico representû° el 36,53% de los ingresos de 2025; se prevûˋ que crezca a una CAGR del 14,54% hasta 2031.

Nota: Las cifras del tamaûÝo del mercado y los pronû°sticos de este informe se generan utilizando el marco de estimaciû°n patentado de ¤Öêüý£Ç·šà, actualizado con los datos y conocimientos mûÀs recientes disponibles a partir de enero de 2026.

Tendencias e Informaciû°n del Mercado Global de Manufactura Inteligente

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopciû°n Creciente de la Industria 4.0 y el IIoT para la Eficiencia | +2.3% | Global, con concentraciû°n en Asia PacûÙfico y Europa | Mediano plazo (2-4 aûÝos) |

| Incentivos Gubernamentales y Mandatos de PolûÙtica para FûÀbricas Digitales | +1.8% | Amûˋrica del Norte, Europa, India, China | Corto plazo (ãÊ2 aûÝos) |

| Escasez de Mano de Obra Calificada que Acelera la Adopciû°n de la Automatizaciû°n | +1.5% | Amûˋrica del Norte, Europa, Ç°ý¿ÝÒû°ýå | Largo plazo (ãË4 aûÝos) |

| Mecanismo de Ajuste en Frontera por Carbono que Impulsa la Transparencia Energûˋtica a Nivel de FûÀbrica | +1.2% | Europa, con extensiû°n a Amûˋrica del Norte y economûÙas de Asia PacûÙfico orientadas a la exportaciû°n | Mediano plazo (2-4 aûÝos) |

| Flujos de Ingresos por Mantenimiento Predictivo Basado en Gemelos Digitales | +1.0% | Global, con tracciû°n temprana en automotriz, aeroespacial y farmacûˋutica | Mediano plazo (2-4 aûÝos) |

| Despliegue de Redes 5G Privadas que Habilitan Control de Latencia Ultra Baja | +0.9% | Nû¤cleo de Asia PacûÙfico, implementaciones piloto en Amûˋrica del Norte y Europa | Largo plazo (ãË4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Adopciû°n Creciente de la Industria 4.0 y el IIoT para la Eficiencia

Las fûÀbricas pasan de proyectos piloto a implementaciones IIoT a escala completa, reduciendo el tiempo de inactividad no planificado hasta en un 20% tras agregar sensores de bajo costo en el borde a equipos heredados. Las plataformas de control supervisor y adquisiciû°n de datos reducen el costo marginal de nuevos nodos, ayudando a las lûÙneas automotrices y de semiconductores a generar alertas predictivas que evitan paradas millonarias. Las plantas farmacûˋuticas extienden la arquitectura a salas limpias para monitorear el recuento de partûÙculas en tiempo real, reduciendo las tasas de rechazo de lotes y aumentando los mûÀrgenes brutos.[1]"Pharmaceutical CGMP for the 21st Century," Administraciû°n de Alimentos y Medicamentos de los Estados Unidos, fda.gov Los marcos de certificaciû°n ahora hacen referencia a registros de auditorûÙa digitales, convirtiendo la adopciû°n del IIoT en un requisito previo para las renovaciones de gestiû°n de calidad. A medida que la tecnologûÙa operativa y la tecnologûÙa de la informaciû°n convergen, las plantas implementan segmentaciû°n de confianza cero y anûÀlisis de anomalûÙas de trûÀfico para frenar las amenazas cibernûˋticas laterales.

Incentivos Gubernamentales y Mandatos de PolûÙtica para FûÀbricas Digitales

La Ley CHIPS y Ciencia de los Estados Unidos destina USD 39 mil millones en subsidios hacia fûÀbricas de semiconductores que instalen sistemas avanzados de ejecuciû°n de manufactura antes de 2027. Las subvenciones de la Industria 4.0 de Alemania reembolsan hasta el 40% de los costos de modernizaciû°n para pequeûÝas y medianas plantas que aûÝadan controladores conectados a la nube e interfaces hombre-mûÀquina. Los esquemas de Incentivos Vinculados a la Producciû°n de India vinculan los pagos al seguimiento de genealogûÙa en tiempo real en electrû°nica y farmacûˋutica. El 14.ô¤ Plan Quinquenal de China obliga a las empresas estatales en acero, quûÙmica y energûÙa a alcanzar objetivos de "manufactura inteligente" para 2025, inflando los pedidos domûˋsticos de plataformas de control distribuido y anûÀlisis en el borde. Las empresas que retrasen las actualizaciones corren el riesgo de perder el acceso a capital subsidiado y a mercados de exportaciû°n que exigen trazabilidad digital.

Escasez de Mano de Obra Calificada que Acelera la Adopciû°n de la Automatizaciû°n

Entre 2020 y 2025, el empleo manufacturero en las economûÙas avanzadas cayû° en 1,2 millones mientras los volû¤menes se recuperaban, lo que refleja jubilaciones y la reducciû°n de las cadenas de aprendices. Ç°ý¿ÝÒû°ýå reportû° que el 68% de las pequeûÝas y medianas fûÀbricas citaron la disponibilidad de mano de obra como la principal restricciû°n de capacidad en 2024. Las instalaciones de robots colaborativos y sistemas de visiû°n artificial aumentaron un 23% interanual en 2025, cubriendo brechas en automotriz, electrû°nica y procesamiento de alimentos. La inflaciû°n salarial acorta los perûÙodos de recuperaciû°n aceptables, haciendo viables horizontes de 18 meses para nuevos proyectos de automatizaciû°n. Los almacenes integran robots mû°viles autû°nomos que navegan por diseûÝos dinûÀmicos, reduciendo la dependencia de conductores de montacargas cuya edad media superû° los 50 aûÝos en Amûˋrica del Norte y Europa en 2025.

Mecanismo de Ajuste en Frontera por Carbono que Impulsa la Transparencia Energûˋtica a Nivel de FûÀbrica

Los aranceles de ajuste en frontera por carbono de la Uniû°n Europea entran en su fase de aplicaciû°n en 2026, exigiendo a los importadores declarar las emisiones incorporadas con granularidad horaria. Los exportadores que no puedan documentar el uso de energûÙa se enfrentan a factores predeterminados que elevan los costos de desembarque hasta un 30%. Los legisladores de Amûˋrica del Norte han introducido proyectos de ley paralelos, impulsando a los fabricantes regionales a incorporar capas de monitoreo energûˋtico en las plataformas empresariales. Los productores quûÙmicos modernizan los sistemas de control con anûÀlisis de subprocesos, lo que permite precios premium para lotes de bajo carbono. La programaciû°n mediante gemelos digitales minimiza los cargos por demanda mûÀxima y alinea la producciû°n con la disponibilidad de energûÙas renovables.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e Incierto Retorno de Inversiû°n para las PYME | -1.5% | Global, agudo en Amûˋrica del Sur, ûÇÖ¯ªƒÝ°Îý¿ y el Sudeste AsiûÀtico | Corto plazo (ãÊ2 aûÝos) |

| Preocupaciones de Ciberseguridad y SoberanûÙa de Datos | -1.0% | Global, presiû°n regulatoria mûÀs alta en Europa y China | Mediano plazo (2-4 aûÝos) |

| Equipos Analû°gicos Heredados que Limitan la Interoperabilidad | -0.8% | Amûˋrica del Norte, Europa, centros manufactureros establecidos en Asia PacûÙfico | Largo plazo (ãË4 aûÝos) |

| Volatilidad en la Cadena de Suministro de Semiconductores que Retrasa el Hardware de Control | -0.6% | Global, mûÀs severo en los sectores automotriz y de equipos industriales | Corto plazo (ãÊ2 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Alto CAPEX e Incierto Retorno de Inversiû°n para las PYME

Las pequeûÝas y medianas empresas representan el 60% del empleo manufacturero pero solo el 28% del gasto de capital en manufactura inteligente, porque los sistemas de ejecuciû°n de nivel bûÀsico cuestan entre USD 200.000 y USD 800.000, muy por encima de los presupuestos tûÙpicos de tecnologûÙa de la informaciû°n. Los controladores heredados a menudo carecen de puertos Ethernet, lo que obliga a adquirir dispositivos de pasarela y traducciû°n de protocolos personalizados. Una encuesta de 2025 encontrû° que mûÀs de la mitad de las PYME europeas no podûÙan cuantificar las ganancias de productividad en 18 meses, lo que llevû° a congelamientos presupuestarios. Los precios por suscripciû°n reducen los costos iniciales pero aûÝaden tarifas recurrentes, y los bancos en mercados emergentes exigen altas contribuciones de capital propio para prûˋstamos de automatizaciû°n.[2]Banco Mundial, "Competitividad Manufacturera y Finanzas," worldbank.org

Preocupaciones de Ciberseguridad y SoberanûÙa de Datos

Los incidentes cibernûˋticos reportados en sistemas de control industrial aumentaron un 38% de 2024 a 2025, con ransomware que detuvo la producciû°n en proveedores automotrices en tres continentes. La nueva legislaciû°n europea hace a los fabricantes responsables de las vulnerabilidades en los dispositivos conectados, inflando los costos de cumplimiento. Las normas de seguridad de datos de China exigen almacenamiento local, lo que obliga a las multinacionales a mantener ejecuciones paralelas y complica la estandarizaciû°n de procesos. Las PYME carecen de equipos de seguridad dedicados, y los contratos de seguridad gestionada aûÝaden entre USD 30.000 y USD 100.000 a los gastos generales anuales, retrasando las decisiones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por TecnologûÙa: Los Gemelos Digitales Pasan de Novedad a Necesidad

Las plataformas de gemelos digitales capturarûÀn mûÀs valor incremental que cualquier otra tecnologûÙa a medida que las fûÀbricas simulen lûÙneas completas antes de la reconfiguraciû°n fûÙsica. Los controladores lû°gicos programables siguen siendo vitales, aunque su participaciû°n de ingresos del 31,23% en 2025 seûÝala madurez mûÀs que crecimiento. La demanda de rûˋplicas virtuales aumenta especialmente en aeroespacial y automotriz, donde cada minuto de tiempo de inactividad fûÙsico conlleva costos de seis cifras. Las herramientas de gemelos digitales se vinculan con la gestiû°n del ciclo de vida del producto para ayudar a los ingenieros a probar cientos de escenarios hipotûˋticos sin detener una lûÙnea en funcionamiento. En electrû°nica discreta, los gemelos acortan las introducciones de nuevos productos porque los cambios de diseûÝo se visualizan virtualmente, no en los pisos de producciû°n.

Los sistemas de control distribuido permanecen arraigados en quûÙmica y petrû°leo y gas, donde la seguridad exige tiempos de respuesta deterministas. El anûÀlisis en el borde se combina con el control supervisor y adquisiciû°n de datos, incorporando modelos de aprendizaje automûÀtico dentro del firmware del controlador para que las bombas alerten al personal sobre el desgaste de los rodamientos mucho antes de que la vibraciû°n supere los umbrales. Las interfaces hombre-mûÀquina mû°viles reemplazan los paneles fijos, reduciendo el tiempo promedio de reparaciû°n en casi 15 minutos por incidente. El estûÀndar IEC 61499 de la Comisiû°n Electrotûˋcnica Internacional gana terreno en lûÙneas modulares que deben cambiar entre lotes cortos sin una reprogramaciû°n extensa. Esta convergencia sugiere que el mercado de manufactura inteligente dependerûÀ de la orquestaciû°n impulsada por software superpuesta sobre una base de hardware.

Por Componente: Los Ingresos por Servicios Superan la CaûÙda de los Precios del Hardware

El hardware aû¤n representû° el 44,13% del gasto en 2025, aunque la caûÙda en los precios de sensores y robots significa que el crecimiento futuro se desplazarûÀ hacia software e integraciû°n. Los sensores de temperatura o vibraciû°n ahora cuestan menos de USD 10 cada uno, lo que permite a las plantas instrumentar cada motor. La recopilaciû°n de millones de puntos de datos por segundo sobrecarga los sistemas heredados, empujando al mercado de manufactura inteligente hacia bases de datos de series temporales de alto rendimiento que escalan horizontalmente. Los ingresos por software crecen de manera constante a medida que las licencias perpetuas ceden paso a las suscripciones en la nube, elevando el costo de propiedad a largo plazo pero suavizando el flujo de caja para los proveedores.

Los servicios se expanden a una CAGR del 16,89% porque las pilas de mû¤ltiples proveedores convierten la implementaciû°n en un proyecto de ingenierûÙa complejo. Los integradores combinan controladores lû°gicos programables de un proveedor con supervisiû°n de otro y planificaciû°n de recursos empresariales de un tercero. Los especialistas agrupan plantillas preconfiguradas para la ejecuciû°n de lotes farmacûˋuticos o el ensamblaje de modelos mixtos automotrices, reduciendo a la mitad los plazos de puesta en marcha. Los servicios gestionados atraen a plantas mûÀs pequeûÝas que carecen de ingenieros de automatizaciû°n, ofreciendo monitoreo remoto, parches de software y ciberseguridad bajo contratos mensuales. A medida que la integraciû°n eclipsa la adquisiciû°n, los servicios anclarûÀn la prû°xima ola de crecimiento dentro de las mûˋtricas de tamaûÝo del mercado de manufactura inteligente.

Por Modo de Implementaciû°n: Los Modelos ÝÃûÙýº¯ªƒÝ£ÍÇús Equilibran la Latencia y la Elasticidad

Las arquitecturas hûÙbridas escalan rûÀpidamente porque combinan el control determinista de los servidores locales con el anûÀlisis elûÀstico de las nubes pû¤blicas. Las arquitecturas hûÙbridas se expanden a un 14,86% anual. Las instalaciones locales aû¤n representaron el 61,56% de los ingresos en 2025, lo que refleja dûˋcadas de capital invertido en centros de datos en plantas automotrices, de petrû°leo y gas, y quûÙmicas. Sin embargo, cada nueva celda de robû°tica, pasarela de sensores y medidor de energûÙa ahora se entrega con API seguras que envûÙan datos no crûÙticos a proveedores de hiperescala para el reentrenamiento de modelos y la previsiû°n a largo plazo. Este patrû°n de doble pila protege la propiedad intelectual y satisface las estrictas reglas de validaciû°n en ciencias de la vida y aeroespacial, donde los cambios de software no planificados no pueden tolerarse. Las redes 5G privadas aûÝaden otra capa al colocar servidores en el borde junto a las radios, de modo que los bucles de menos de 10 milisegundos para la calidad de soldadura o la precisiû°n de selecciû°n y colocaciû°n nunca abandonan el piso de producciû°n.[3]Ericsson, "5G Privado para Manufactura." ericsson.com

Las implementaciones exclusivamente en la nube se concentran en instalaciones de electrû°nica discreta, textil y logûÙstica por contrato, donde la producciû°n varûÙa con la demanda estacional y los precios de cû°mputo variable superan la depreciaciû°n fija de servidores. Incluso aquûÙ, un cûÀlculo del tamaûÝo del mercado de manufactura inteligente muestra que las huellas hûÙbridas capturarûÀn la mayor parte del gasto incremental porque las aseguradoras y los reguladores ahora exigen segmentaciû°n de confianza cero y copias de seguridad inmutables que son mûÀs fûÀciles de implementar a travûˋs de bû°vedas en la nube gestionadas. Los integradores de sistemas responden ofreciendo servicios de validaciû°n siempre actualizados, congelando el firmware en los controladores locales mientras envûÙan microservicios de anûÀlisis a travûˋs de canalizaciones de integraciû°n continua en la nube. A medida que los bucles de control sensibles a la latencia permanecen locales y las cargas de trabajo de cumplimiento flotan hacia zonas regionales, el modelo hûÙbrido seguirûÀ siendo el diseûÝo predeterminado en todo el mercado de manufactura inteligente.

Por Industria de Usuario Final: LogûÙstica en Auge, Automotriz se Consolida

Las lûÙneas automotrices representaron el 26,71% del gasto de 2025, lo que refleja inversiones arraigadas en robû°tica, automatizaciû°n de transportadores e inspecciû°n visual al final de la lûÙnea. Los fabricantes de equipos originales unifican los controladores lû°gicos programables heredados con gemelos digitales que simulan las especificaciones de par del paquete de baterûÙas y el equilibrio de lûÙnea durante un turno completo antes de los cambios fûÙsicos, lo que les permite defender la mayor participaciû°n del mercado de manufactura inteligente entre las industrias.[4]Siemens AG, "TecnologûÙa de Gemelos Digitales," siemens.com Los proveedores de primer nivel siguen el ejemplo, aûÝadiendo anûÀlisis en el borde que reducen el tiempo de inactividad en dos dûÙgitos, pero sus desembolsos incrementales se desaceleran a medida que los principales ciclos de reconfiguraciû°n concluyen despuûˋs de 2027.

Los sitios de logûÙstica y almacenamiento registran la CAGR mûÀs rûÀpida del 17,13%, impulsando el crecimiento del mercado de manufactura inteligente a medida que los centros de cumplimiento de comercio electrû°nico adoptan flotas de robots mû°viles autû°nomos, estaciones de trabajo de mercancûÙas a persona y gemelos de inventario en tiempo real. Las fûÀbricas de semiconductores instalan sensores de vibraciû°n en bombas de vacûÙo para proteger lotes de obleas de miles de millones de dû°lares, mientras que las plantas quûÙmicas implementan gemelos digitales para reducir el uso de catalizadores. Los procesadores de alimentos y bebidas implementan puntos de control de alûˋrgenos, y las empresas farmacûˋuticas implementan registros electrû°nicos de lotes bajo leyes de serializaciû°n. Cada sector vertical captura nuevo valor de eficiencia o cumplimiento, pero ninguno aûÝade ingresos mûÀs rûÀpido que la logûÙstica, convirtiûˋndola en el principal motor de crecimiento hasta 2031.

AnûÀlisis GeogrûÀfico

Asia PacûÙfico mantuvo el 36,53% de los ingresos de manufactura inteligente en 2025 y entregarûÀ un ritmo de crecimiento compuesto del 14,54% hasta 2031, superando a todas las demûÀs regiones. Solo China desplegû° mûÀs de 400 redes 5G privadas en fûÀbricas, y su plan quinquenal exige hitos de manufactura inteligente para 2025. Los subsidios de India canalizan USD 6.500 millones hacia la trazabilidad digital para electrû°nica y farmacûˋutica, reduciendo el perûÙodo de recuperaciû°n promedio a menos de dos aûÝos. El envejecimiento de la fuerza laboral de Ç°ý¿ÝÒû°ýå acelera el despliegue de robots colaborativos, mientras que Corea del Sur instrumenta cada herramienta de semiconductores hasta los electrodos para salvaguardar los rendimientos en nodos de menos de 3 nanû°metros.

Amûˋrica del Norte se beneficia de USD 39 mil millones en subvenciones de la Ley CHIPS de los Estados Unidos, que requieren sistemas de ejecuciû°n avanzados, y crûˋditos fiscales que recompensan las capas de monitoreo energûˋtico. El auge de la relocalizaciû°n cercana de ýîûˋ°ÌƒÝ°ÎÇú atrae capital al sur de la frontera hacia lûÙneas completamente nuevas diseûÝadas en torno a gemelos digitales y 5G privado. El clû¤ster aeroespacial de ¯ðý¿ýåý¿£ÍûÀ aûÝade inspecciû°n de visiû°n artificial en ensamblajes de materiales compuestos. Europa se apoya en su Mecanismo de Ajuste en Frontera por Carbono, impulsando a los exportadores a modernizar los dispositivos de monitoreo energûˋtico ahora para evitar futuros aranceles. Alemania extiende subvenciones de modernizaciû°n del 40% para plantas pequeûÝas, y el Reino Unido reconstruye lûÙneas automotrices para vehûÙculos elûˋctricos.

Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿ persiguen agendas industriales nacionales. Arabia Saudita financia proyectos petroquûÙmicos, de metales y alimentarios bajo la Visiû°n 2030, con cada nueva lûÙnea que estipula controladores lû°gicos programables y anûÀlisis en el borde. Los Emiratos ûrabes Unidos vinculan las subvenciones de inteligencia artificial a pilotos de fûÀbricas digitales en desalinizaciû°n y fundiciû°n de aluminio. La adopciû°n de la nube en °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ se retrasa porque las plantas dependen de generadores diûˋsel durante los cortes de energûÙa. Aun asûÙ, las industrias textiles de Kenia adoptan capas bûÀsicas de fûÀbrica inteligente donde los contratos de exportaciû°n justifican el costo.

Panorama Competitivo

Los proveedores de control y software establecidos comparten aproximadamente el 45% de los ingresos globales, produciendo un campo moderadamente consolidado donde las ventajas de escala coexisten con un espacio significativo para los competidores. Gigantes como ABB, Siemens, Schneider Electric, Rockwell Automation, Emerson, Honeywell, Mitsubishi Electric, SAP, Oracle e IBM continû¤an adquiriendo plataformas de simulaciû°n, ciberseguridad y bajo cû°digo para ampliar la fidelizaciû°n de cuentas y aûÝadir servicios de alto margen. Siemens adquiriû° Altair Engineering por USD 10.600 millones para combinar la simulaciû°n basada en fûÙsica con el hardware del piso de planta, mientras que Rockwell Automation aûÝadiû° Clearpath Robotics por USD 350 millones para insertar robots mû°viles en su pila FactoryTalk.

Las empresas emergentes explotan espacios en blanco vendiendo suscripciones de software modulares por menos de USD 50.000 anuales, evitando los ciclos de integraciû°n de varios aûÝos que afectan a los fabricantes pequeûÝos y medianos. Tulip Interfaces ofrece paneles de arrastrar y soltar que entran en funcionamiento en dûÙas, y Plex Systems empaqueta la ejecuciû°n de manufactura en la nube bajo una tarifa predecible por sitio. Los proveedores de chips de inteligencia artificial en el borde NVIDIA, Intel y AMD incorporan aceleradores en las pasarelas, habilitando inferencia en tiempo real sin viajes con gran consumo de ancho de banda a los nû¤cleos de la nube. Los especialistas en ciberseguridad como Claroty y Nozomi Networks aûÝaden inspecciû°n profunda de paquetes en protocolos de tecnologûÙa operativa, satisfaciendo a las aseguradoras que ahora exigen monitoreo continuo antes de suscribir pû°lizas.

Los integradores de sistemas regionales se diversifican a medida que las nubes de hiperescala se adentran en las cargas de trabajo industriales. Capgemini, Accenture y Tata Consulting consolidan integradores de nicho para construir prûÀcticas de dominio que entregan plantillas validadas para litografûÙa de semiconductores, salas limpias farmacûˋuticas y ensamblaje automotriz de modelos mixtos. Sus bibliotecas preconfiguradas acortan los despliegues de 18 meses a menos de nueve y generan tarifas recurrentes de servicios gestionados. A medida que el peso del software dentro de los equipos aumenta, la brecha competitiva depende menos de vender controladores independientes y mûÀs de orquestar datos a lo largo del ciclo de vida. Los proveedores que dominen este giro ampliarûÀn su participaciû°n, mientras que los rezagados centrados en hardware corren el riesgo de convertirse en productos bûÀsicos.

LûÙderes de la Industria de Manufactura Inteligente

ABB Ltd.

Emerson Electric Co.

FANUC Corporation

General Electric Co.

Honeywell International Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens asignû° EUR 2.000 millones (USD 2.200 millones) para expandir su Planta de Electrû°nica de Amberg, aûÝadiendo controles de gemelos digitales y 5G privado para reducir el tiempo de comercializaciû°n en un 30 por ciento.

- Diciembre de 2025: Rockwell Automation cerrû° la adquisiciû°n de Clearpath Robotics por USD 350 millones, incorporando robots mû°viles autû°nomos a su cartera FactoryTalk.

- Noviembre de 2025: ABB e IBM formaron una empresa conjunta para ofrecer programaciû°n con inteligencia artificial generativa para sistemas de ejecuciû°n de manufactura, dirigida a clientes automotrices y de electrû°nica.

- Octubre de 2025: Honeywell lanzû° Forge Energy Optimization, un servicio en la nube que desplaza la producciû°n a ventanas de energûÙa fuera de horas pico, reduciendo los costos de energûÙa hasta en un 12 por ciento.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

La fabricaciû°n inteligente, segû¤n la definiciû°n de ¤Öêüý£Ç·šà, abarca todo el software, hardware y servicios conectados que permiten el intercambio de datos en tiempo real, activos de producciû°n de autooptimizaciû°n y ciclos de decisiû°n impulsados digitalmente dentro de las fûÀbricas y a lo largo de las cadenas de suministro. La estimaciû°n sitû¤a el mercado global en USD 339.8 mil millones en 2025, con un aumento hasta USD 709.2 mil millones para 2030.

Exclusiû°n del alcance: la subcontrataciû°n de TI auxiliar y el software empresarial genûˋrico no implementado en el piso de planta quedan excluidos.

Descripciû°n general de la segmentaciû°n

- Por TecnologûÙa

- Controlador Lû°gico Programable (PLC)

- Control Supervisor y Adquisiciû°n de Datos (SCADA)

- Planificaciû°n de Recursos Empresariales (ERP)

- Sistema de Control Distribuido (DCS)

- Interfaz Hombre-MûÀquina (HMI)

- Gestiû°n del Ciclo de Vida del Producto (PLM)

- Sistema de Ejecuciû°n de Manufactura (MES)

- Otras TecnologûÙas

- Por Componente

- Hardware

- ¡ÕÇúýºû°°ìƒÝ°Îý¿

- Sensores

- Sistemas de Visiû°n Artificial

- Dispositivos de Control

- Software

- MES

- PLM

- Suites SCADA / ERP

- Gemelo Digital / Inteligencia Artificial y AnûÀlisis

- Servicios

- Integraciû°n e Implementaciû°n

- ConsultorûÙa y Capacitaciû°n

- Servicios Gestionados

- Segmento de Comunicaciû°n

- Hardware

- Por Modo de Implementaciû°n

- Local

- Nube

- ÝÃûÙýº¯ªƒÝ£ÍÇú

- Por Industria de Usuario Final

- Automotriz

- Semiconductores y Electrû°nica

- Petrû°leo y Gas

- QuûÙmica y PetroquûÙmica

- Farmacûˋutica y Ciencias de la Vida

- Alimentos y Bebidas

- EnergûÙa y Servicios Pû¤blicos

- LogûÙstica y Almacenamiento

- Otras Industrias de Usuario Final

- Por GeografûÙa

- Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- ñÀý¾ÝÒý¿ûÝý¿

- Rusia

- Resto de Europa

- Asia PacûÙfico

- China

- Ç°ý¿ÝÒû°ýå

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia PacûÙfico

- Amûˋrica del Sur

- Brasil

- Argentina

- Resto de Amûˋrica del Sur

- Oriente Medio

- Arabia Saudita

- Emiratos ûrabes Unidos

- ¯í°É¯ªÝÓ°ÉûÙý¿

- Resto de Oriente Medio

- ûÇÖ¯ªƒÝ°Îý¿

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Nigeria

- Resto de ûÇÖ¯ªƒÝ°Îý¿

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Las rondas de entrevistas con gerentes de planta, lûÙderes de productos OEM de automatizaciû°n, integradores de sistemas y responsables de polûÙticas regionales en Amûˋrica del Norte, Europa y Asia nos ayudaron a someter a prueba de estrûˋs las tasas de adopciû°n, los precios tûÙpicos de los sistemas y los plazos de modernizaciû°n, cerrando asûÙ las brechas dejadas por la investigaciû°n documental antes de la triangulaciû°n final.

Investigaciû°n documental

Nuestro trabajo documental comienza con fuentes pû¤blicas de primer nivel, como los datos de envûÙos de UN Comtrade, las tablas de base instalada de la Federaciû°n Internacional de ¡ÕÇúýºû°°ìƒÝ°Îý¿, las estadûÙsticas de producciû°n ASM del Censo de EE. UU., las series de producciû°n PRODCOM de Eurostat y los libros blancos de asociaciones industriales de MESA International y NAM. Los informes anuales, los formularios 10-K y las presentaciones para inversores proporcionan desgloses de ingresos, mientras que los anûÀlisis de patentes de Questel seûÝalan la difusiû°n de tecnologûÙas emergentes. Los conocimientos complementarios provienen de repositorios de pago, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias seleccionadas, con el fin de verificar el desempeûÝo de los proveedores, los movimientos de precios y las adiciones de capacidad. Esta lista es ilustrativa, no exhaustiva; se consultaron muchas otras fuentes para la validaciû°n y aclaraciû°n de datos.

Dimensionamiento del mercado y pronû°stico

La construcciû°n del modelo utiliza una reconstrucciû°n descendente de producciû°n y comercio que escala las cifras de valor agregado de fûÀbrica mediante ratios de penetraciû°n digital, y luego corrobora los resultados a travûˋs de agregaciones ascendentes selectivas de proveedores (ASP muestral û unidades instaladas). Las variables clave incluyen los envûÙos de robots industriales, las renovaciones de licencias de software MES, los despliegues de nodos 5G privados y el CAPEX promedio de modernizaciû°n por pie cuadrado. La regresiû°n multivariante vincula estos impulsores con el gasto histû°rico, mientras que el anûÀlisis de escenarios captura los incentivos de polûÙtica y los shocks en los costos laborales. Donde las estimaciones ascendentes no cubren geografûÙas mûÀs pequeûÝas, se aplican proxies regionales y se normalizan a los totales globales.

Ciclo de validaciû°n de datos y actualizaciû°n

Cada borrador se somete a verificaciones de varianza frente a ûÙndices externos y ediciones anteriores. Los hallazgos pasan por una revisiû°n de pares en dos etapas, y las anomalûÙas desencadenan llamadas de seguimiento. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos materiales, como el lanzamiento de subsidios o grandes operaciones de fusiones y adquisiciones, modifican las lûÙneas de base.

Por quûˋ la lûÙnea de base de fabricaciû°n inteligente de Mordor merece confianza

Las estimaciones publicadas suelen divergir porque las empresas combinan diferentes cestas tecnolû°gicas, puntos de precio y cadencias de actualizaciû°n.

Los principales impulsores de las brechas incluyen la incorporaciû°n de servicios adyacentes de transformaciû°n digital, diferentes trayectorias de escalada del ASP, fechas de conversiû°n de divisas y frecuencias de actualizaciû°n.

Comparaciû°n de referencia

| TamaûÝo del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 339.8 B (2025) | ¤Öêüý£Ç·šà | - |

| USD 349.5 B (2024) | Global Publisher A | Incluye consultorûÙa de TI y servicios exclusivamente en la nube, inflando la base |

| USD 410.7 B (2025) | Industry Journal B | Utiliza precios de lista sin descuentos regionales e incluye el soporte posventa |

| USD 263.2 B (2025) | Consultancy C | El alcance centrado en hardware ignora las suscripciones de software y las tarifas de integraciû°n |

Estas comparaciones demuestran que la rigurosa selecciû°n del alcance de Mordor, la reconciliaciû°n mixta descendente y ascendente, y la actualizaciû°n anual ofrecen una lûÙnea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

ô¢A quûˋ velocidad se espera que crezca el mercado de manufactura inteligente hasta 2031?

Se proyecta que se expanda a una CAGR del 13,53% desde USD 387,14 mil millones en 2026 hasta USD 730,04 mil millones en 2031.

ô¢Quûˋ segmento muestra el crecimiento de ingresos mûÀs rûÀpido?

La tecnologûÙa de gemelos digitales lidera con una CAGR del 14,32% durante el perûÙodo de pronû°stico.

ô¢Por quûˋ las implementaciones hûÙbridas estûÀn ganando terreno?

Ofrecen latencia local para los bucles de control mientras descargan el anûÀlisis y las copias de seguridad a la nube, combinando resiliencia con escalabilidad.

ô¢Quûˋ estûÀ impulsando la inversiû°n en logûÙstica y almacenamiento?

El crecimiento del comercio electrû°nico impulsa la adopciû°n de robots mû°viles autû°nomos y gemelos de inventario en tiempo real, resultando en una CAGR del 17,13% para el segmento.

ô¢Cû°mo estûÀn influyendo los aranceles de ajuste en frontera por carbono en la adopciû°n?

Las fûÀbricas deben documentar las emisiones a nivel de mûÀquina para evitar penalizaciones de costos, lo que acelera la instalaciû°n de sistemas SCADA de monitoreo energûˋtico.

ô¢CuûÀl es el nivel general de concentraciû°n del mercado?

Los diez principales proveedores poseen alrededor del 45% de los ingresos, lo que indica un entorno moderadamente consolidado que aû¤n permite a los nuevos participantes escalar.

ûltima actualizaciû°n de la pûÀgina el: