Tamaño y �ʲ����پ������貹����ó�� del Mercado de Electrodomésticos Inteligentes para el Hogar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

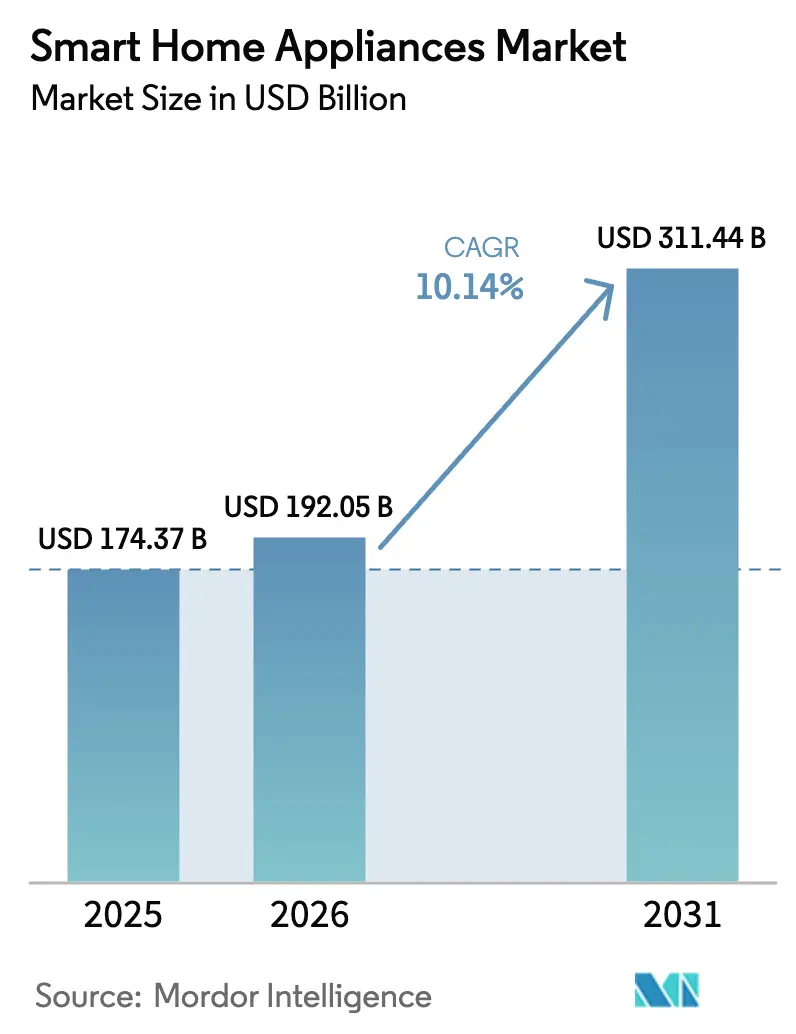

| Tamaño del Mercado (2026) | 192.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 311.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.14% CAGR |

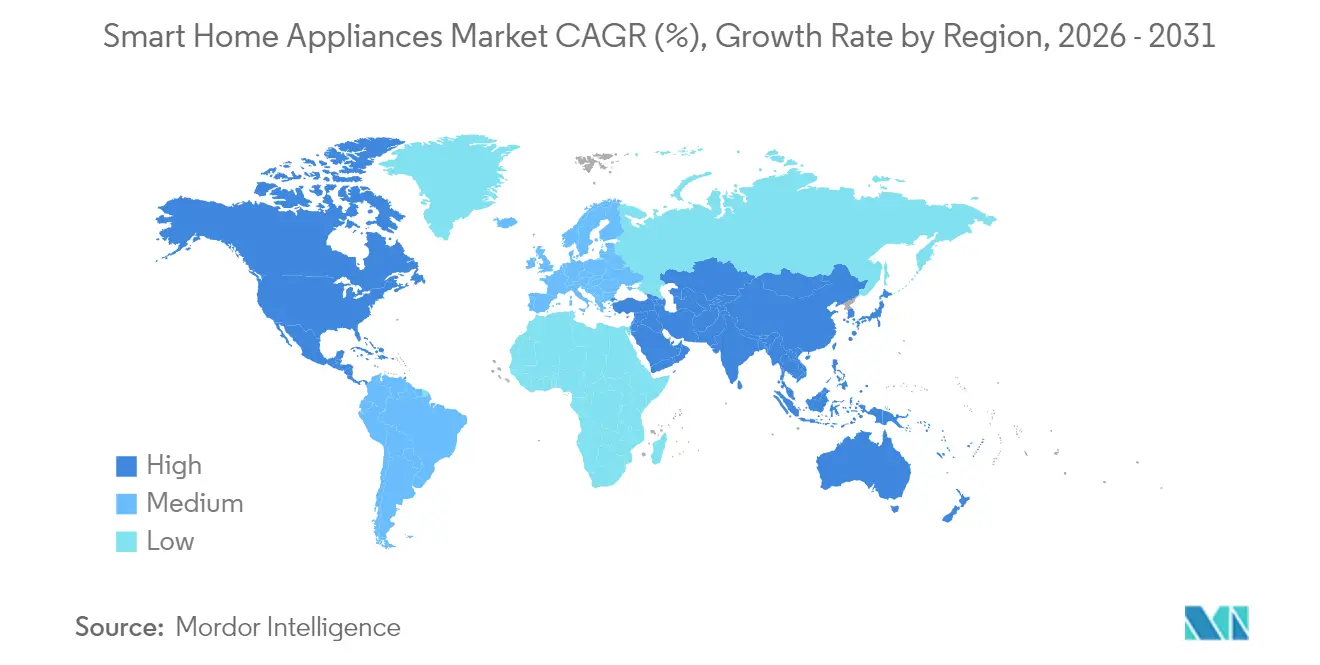

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

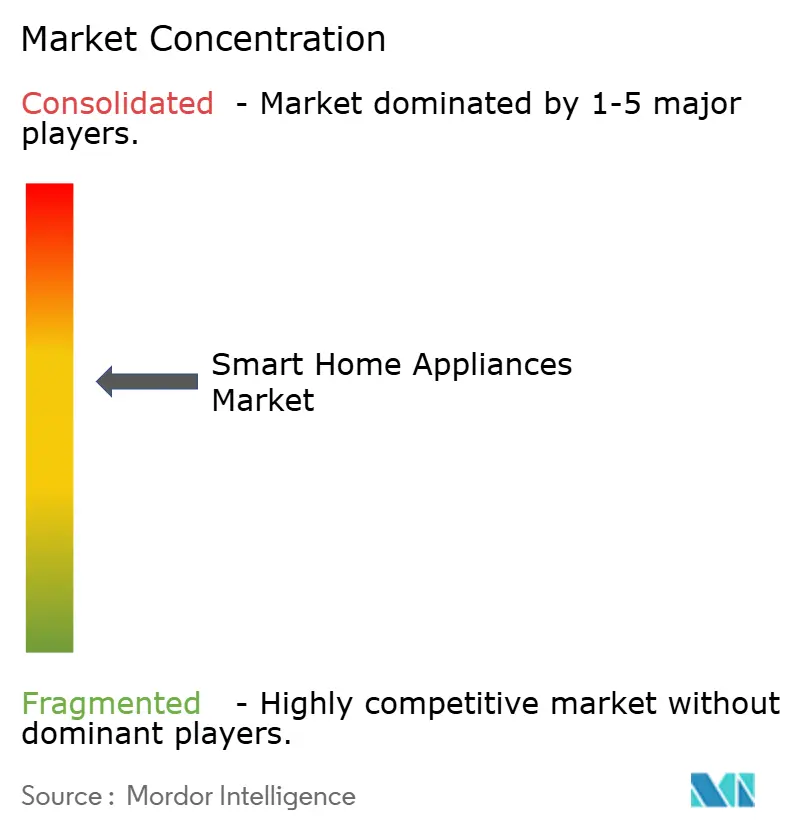

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodomésticos Inteligentes para el Hogar por ���ϲ�����

Se proyecta que el tamaño del Mercado de Electrodomésticos Inteligentes para el Hogar sea de 174.370 millones de USD en 2025, 192.050 millones de USD en 2026, y alcance los 311.440 millones de USD en 2031, creciendo a una CAGR del 10,14% de 2026 a 2031.

El creciente interés de los consumidores en dispositivos de ahorro energético, las tarifas de uso horario impulsadas por las empresas de servicios públicos y los chips de conectividad más asequibles refuerzan el impulso del mercado. La rápida maduración del IoT permite a los fabricantes incorporar funciones basadas en inteligencia artificial que prolongan la vida útil de los productos, mientras que la estabilización del suministro de semiconductores tras la escasez de 2022-2023 está permitiendo a las fábricas reducir los pedidos pendientes y lanzar nuevas referencias. Las empresas de servicios públicos en América del Norte y Europa remuneran ahora a los hogares que automatizan el desplazamiento de carga, convirtiendo las lavadoras, secadoras y calentadores de agua conectados en activos generadores de ingresos. Al mismo tiempo, las crecientes regulaciones de privacidad están impulsando a las marcas de electrodomésticos a diferenciarse en credenciales de ciberseguridad, lo que eleva aún más las tasas de renovación de hardware a medida que los modelos más antiguos y no conformes son eliminados gradualmente.

Conclusiones Clave del Informe

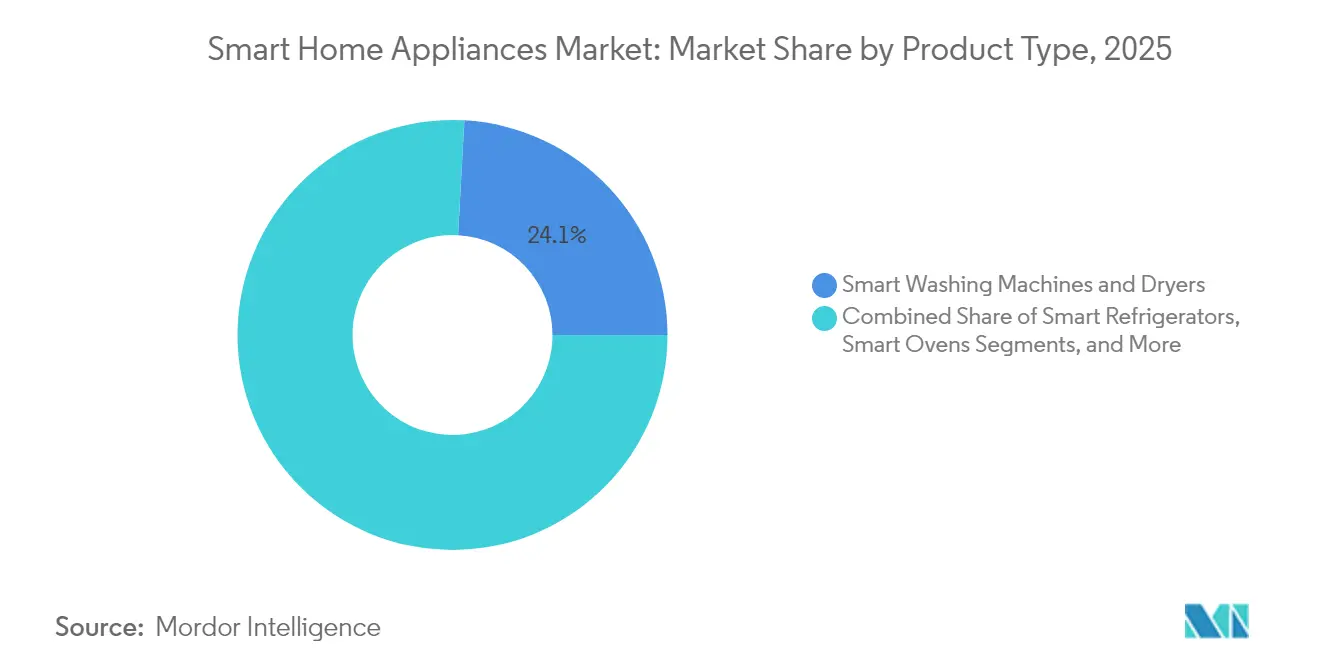

- Por tipo de producto, las lavadoras y secadoras inteligentes lideraron con el 24,12% de la participación del mercado de electrodomésticos inteligentes para el hogar en 2025, mientras que los utensilios de cocina inteligentes y las placas de cocción tienen una previsión de expansión a una CAGR del 12,74% hasta 2031.

- Por tecnología de conectividad, el Wi-Fi capturó el 57,93% de la cuota de ingresos en 2025; Thread avanza a una CAGR del 12,94% hasta 2031.

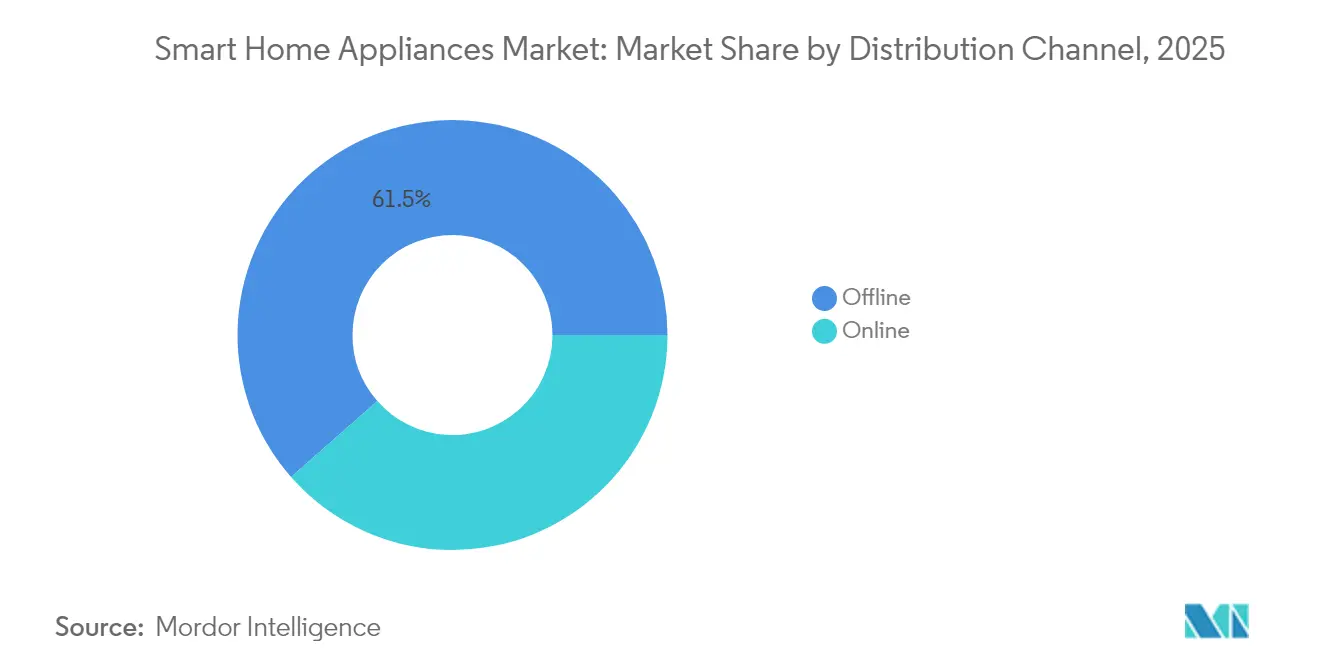

- Por canal de distribución, los puntos de venta fuera de línea representaron el 61,48% del tamaño del mercado de electrodomésticos inteligentes para el hogar en 2025, mientras que se proyecta que las ventas en línea crezcan a una CAGR del 11,73% hasta 2031.

- Por industria del usuario final, las aplicaciones residenciales representaron el 66,02% de los ingresos de 2025, y el uso comercial está aumentando a una CAGR del 11,32% hasta 2031.

- Por geografía, América del Norte lideró con el 32,41% de la participación del mercado de electrodomésticos inteligentes para el hogar en 2025, mientras que Asia Pacífico tiene una previsión de expansión a una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrodomésticos Inteligentes para el Hogar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la renta disponible y la conciencia del consumidor | +1.8% | Global; más fuerte en Asia Pacífico y América Latina | Mediano plazo (2-4 años) |

| Rápida adopción de ecosistemas de IoT y asistentes de voz | +2.3% | América del Norte y la UE lideran; Asia Pacífico como seguidor cercano | Corto plazo (≤ 2 años) |

| Regulaciones de eficiencia energética y programas de incentivos | +2.1% | UE y América del Norte como principales; Asia Pacífico en expansión | Largo plazo (≥ 4 años) |

| Crecimiento de las ventas de electrodomésticos a través del comercio electrónico | +1.4% | Global; enfoque en mercados urbanos | Corto plazo (≤ 2 años) |

| Incorporación por parte de los fabricantes de equipos originales de servicios de mantenimiento predictivo basados en inteligencia artificial | +1.2% | América del Norte y la UE en etapa temprana; Asia Pacífico emergente | Mediano plazo (2-4 años) |

| Tarifas de uso horario de las empresas de servicios públicos que impulsan electrodomésticos inteligentes de desplazamiento de carga | +1.9% | América del Norte lidera; UE en expansión; Asia Pacífico en fase piloto | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Rápida Adopción de Ecosistemas de IoT y Asistentes de Voz

La plataforma SmartThings de Samsung registró 2.500 millones de interacciones de dispositivos durante 2024, mientras que Amazon Alexa ahora es compatible con 140.000 dispositivos inteligentes de 400 marcas [1]Samsung Electronics, "Samsung Electronics Anuncia Resultados del Tercer Trimestre de 2024," samsung.com. Esta masa crítica elimina la barrera de la curva de aprendizaje que durante mucho tiempo disuadió a los propietarios de mayor edad. Los fabricantes de electrodomésticos están incorporando radios Thread 1.4 para que los productos puedan autoorganizarse en redes de malla seguras que mantienen el servicio incluso si el enrutador Wi-Fi del hogar falla [2]Thread Group, "Especificación Thread 1.4 Publicada," threadgroup.org. La integración también genera casos de uso compuestos, como secadoras que se coordinan con la producción solar en el tejado, o refrigeradores que varían la velocidad del compresor en función de los patrones de ocupación recopilados por los sensores de seguridad del hogar. El resultado es un ecosistema en el que los electrodomésticos conectados ofrecen ahorros de electricidad medibles sin necesidad de intervención constante del usuario, ampliando el mercado de electrodomésticos inteligentes para el hogar a segmentos demográficos anteriormente reticentes.

Regulaciones de Eficiencia Energética y Programas de Incentivos

Las etiquetas de eficiencia obligatorias están evolucionando hacia mandatos de conectividad. La actualización de etiquetado energético de la UE de 2025 exige que los refrigeradores y lavadoras con calificación A incluyan interfaces de red inteligente. El código de construcción Título 24 de California obliga de manera similar a las nuevas viviendas a instalar electrodomésticos preparados para la respuesta a la demanda. Los reembolsos complementarios amplifican la demanda derivada. Por ejemplo, ComEd paga entre 50 y 200 USD por unidad para los dispositivos calificados inscritos en su programa de Ahorro en Horas Pico. Estas medidas de incentivo y penalización significan que los fabricantes que no puedan demostrar una comunicación bidireccional segura corren el riesgo de perder espacio en los estantes de los grandes minoristas. Dichas políticas llevan el mercado de electrodomésticos inteligentes para el hogar más allá de la adopción voluntaria hacia el cumplimiento normativo, alargando los ciclos de reemplazo a medida que los compradores mejoran sus equipos para mantener el valor de reventa.

Crecimiento de las Ventas de Electrodomésticos a través del Comercio Electrónico

Los canales en línea crecieron un 23% interanual en 2024, impulsados por salas de exposición de realidad virtual y entregas a domicilio a tarifa plana que reducen el riesgo de las compras de artículos voluminosos. El acuerdo de Amazon con Sears ahora ofrece instalación a nivel nacional, transformando lo que antes era una ventaja en tienda en un servicio digital. Los fabricantes responden con aplicaciones de realidad aumentada que permiten a los compradores previsualizar una cocina inteligente en su cocina real antes de finalizar la compra. Dado que las páginas de productos pueden explicar las especificaciones de conectividad mejor que el personal de tienda con exceso de trabajo, los canales web están captando una proporción desproporcionada del gasto incremental en modelos habilitados con inteligencia artificial. El resultado es un ciclo virtuoso en el que los análisis en línea informan el diseño de referencias, mejorando la velocidad de comercialización y reforzando la migración digital dentro del mercado de electrodomésticos inteligentes para el hogar.

Tarifas de Uso Horario de las Empresas de Servicios Públicos que Impulsan Electrodomésticos Inteligentes de Desplazamiento de Carga

Las tarifas dinámicas están convirtiendo la conectividad en un activo rentable en lugar de un beneficio de estilo de vida. Los clientes de Duquesne Light que se inscribieron en lavadoras y calentadores de agua conectados con precios en tiempo real redujeron sus facturas entre un 15 y un 20% en 2024 [3]Duquesne Light, "Tarifas de Uso Horario," duquesnelight.com. La diferencia de 0,47 USD por kWh entre horas pico y horas valle de Pacific Gas and Electric significa que un lavavajillas inteligente se amortiza en 18 meses, acelerando los argumentos de retorno de la inversión. Los fabricantes de equipos originales de electrodomésticos ahora precargan tablas de tarifas y algoritmos de aprendizaje automático que programan los ciclos de forma autónoma. Estas capacidades resuenan con los operadores de redes que enfrentan la intermitencia de las energías renovables, garantizando un entorno de políticas que continúa recompensando la flexibilidad de carga automatizada y sosteniendo el crecimiento en el mercado de electrodomésticos inteligentes para el hogar.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo inicial y largos ciclos de reemplazo | -1.6% | Global; más pronunciado en regiones sensibles al precio | Largo plazo (≥ 4 años) |

| Preocupaciones sobre privacidad de datos y ciberseguridad | -1.3% | UE y América del Norte | Corto plazo (≤ 2 años) |

| Estándares de conectividad fragmentados que limitan la interoperabilidad | -0.9% | Global; variaciones regionales | Mediano plazo (2-4 años) |

| Volatilidad de la cadena de suministro de componentes semiconductores | -1.1% | Global; concentración de fabricación en Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones sobre Privacidad de Datos y Ciberseguridad

La brecha de seguridad de las cámaras Wyze en 2024, que expuso 13.000 transmisiones de video, colocó la privacidad directamente en los ciclos de noticias principales y redujo las puntuaciones de intención de compra de dispositivos conectados. Las nuevas normas de la Ley de Resiliencia Cibernética de la UE obligan a los proveedores a proporcionar parches de seguridad durante toda la vida útil del producto, lo que aumenta los costos de soporte a lo largo de la vida del producto. Propuestas similares en los Estados Unidos requerirían contraseñas únicas instaladas en fábrica y divulgaciones públicas de vulnerabilidades. Los consumidores que interpretan los titulares equiparan cualquier electrodoméstico conectado a internet con un riesgo, elevando el listón para las políticas transparentes de uso de datos. Las marcas deben ahora asignar presupuesto para hardware de cifrado y pruebas de penetración por terceros, lo que infla marginalmente los precios al por menor y ralentiza la adopción en el mercado de electrodomésticos inteligentes para el hogar.

Volatilidad de la Cadena de Suministro de Componentes Semiconductores

Aunque la escasez aguda de chips de 2023 ha disminuido, los microcontroladores de nodos antiguos siguen siendo vulnerables a los picos de precios, lo que obliga a los fabricantes de equipos originales de electrodomésticos a mantener un exceso de inventario o a rediseñar las placas sobre la marcha. Las empresas automotrices tienen acuerdos de capacidad a largo plazo, lo que deja a los proveedores de electrodomésticos asegurar plantas de generaciones más antiguas en China y Malasia que aún pueden cumplir los objetivos de rendimiento y costo. La complejidad adicional de adquisición lleva a algunas marcas a reservar las funciones de inteligencia artificial premium para los modelos insignia de alto margen, mientras lanzan referencias simplificadas en el nivel de entrada. Dicha bifurcación puede limitar la base total direccionable para productos con todas las funciones, moderando la trayectoria general del mercado de electrodomésticos inteligentes para el hogar a mediano plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Integración de Inteligencia Artificial Transforma las Categorías Tradicionales

Las lavadoras y secadoras inteligentes representaron el 24,12% de la participación del mercado de electrodomésticos inteligentes para el hogar en 2025, un liderazgo impulsado por ciclos de reemplazo cortos y cálculos de retorno de la inversión potenciados por reembolsos. Los motores de alta centrifugación y la dosificación de detergente basada en sensores ahorran agua y electricidad, validando las decisiones de compra de las familias conscientes de los costos. Los controles de voz conversacionales y las alertas push en dispositivos móviles reducen aún más el esfuerzo del usuario, elevando las puntuaciones de satisfacción del cliente. Los refrigeradores inteligentes aprovechan su estado de alimentación permanente para anclar paneles de control digitales, convirtiéndose en centros centrales para la gestión de la compra y el análisis de la energía del hogar. Los hornos están iterando hacia la detección de cocción habilitada por cámara y la lógica de apagado automático que reduce el desperdicio de alimentos y las facturas de electricidad.

Los utensilios de cocina inteligentes y las placas de cocción, aunque parten de una base más pequeña, tienen una proyección de crecimiento a una CAGR del 12,74% hasta 2031, la más rápida entre las categorías de productos. Las bibliotecas de recetas vinculadas a la inteligencia artificial y las zonas de inducción de precisión atienden a los profesionales con poco tiempo que buscan resultados garantizados. Las aspiradoras autónomas y los aires acondicionados capitalizan el atractivo del ahorro de mano de obra y la optimización del confort, respectivamente, reclutando así a compradores de electrodomésticos inteligentes por primera vez. Los lavavajillas y las básculas de cocina añaden conectividad incremental que extiende la fidelización al ecosistema sin inflar excesivamente los precios. En general, los electrodomésticos que incorporan autonomía manos libres o ahorros de costos medibles continúan superando a las funciones que simplemente replican los controles manuales, reforzando la jerarquía dentro del mercado de electrodomésticos inteligentes para el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Conectividad: El Protocolo Thread Interrumpe el Dominio del Wi-Fi

El Wi-Fi representó el 57,93% de los ingresos de 2025 debido a la penetración casi universal de los enrutadores y la familiaridad de los usuarios. Sin embargo, se prevé que los dispositivos Thread se expandan a una CAGR del 12,94% a medida que la certificación Matter gana prominencia. Los electrodomésticos habilitados con Thread forman mallas IPv6 de autocuración que mantienen un rendimiento de baja latencia incluso cuando nodos individuales se desconectan, satisfaciendo las estrictas necesidades de fiabilidad de hornos o sistemas de climatización. Esta evolución reduce los concentradores propietarios, lo que reduce el costo total del sistema para los propietarios. Bluetooth mantiene su posición en productos de salud personal como las básculas inteligentes, donde la sincronización ocasional con el teléfono es suficiente. Zigbee y Z-Wave continúan sirviendo a los paquetes de seguridad más iluminación vendidos a través de instaladores profesionales.

Los proveedores ahora ven el aprovisionamiento abierto basado en certificados como una salvaguarda contra futuros mandatos de ciberseguridad. En consecuencia, las hojas de ruta de ingeniería priorizan las radios Thread, a veces en paquetes de doble banda que admiten Wi-Fi 6 para actualizaciones de firmware inalámbricas mientras utilizan Thread de forma predeterminada para la telemetría diaria. Dichos cambios arquitectónicos posicionan a Thread como la línea de base para la próxima ola de reemplazo de hardware, estandarizando aún más el mercado de electrodomésticos inteligentes para el hogar en torno a protocolos interoperables.

Por Canal de Distribución: La Transformación Digital se Acelera a Pesar de la Preferencia Física

Los minoristas fuera de línea aún capturaron el 61,48% del tamaño del mercado de electrodomésticos inteligentes para el hogar en 2025 porque los consumidores quieren tocar los acabados de acero inoxidable, evaluar los niveles de ruido y negociar paquetes de instalación en persona. Las grandes cadenas de distribución respondieron instalando cocinas de demostración en vivo y quioscos de energía inteligente que visualizan los posibles ahorros en servicios públicos. En paralelo, el comercio electrónico en línea creció a una CAGR del 11,73%, impulsado por una mejor logística de última milla, asesores de productos de chat con inteligencia artificial y financiación sin intereses que refleja las ofertas de las tiendas físicas. Las salas de exposición virtuales construidas con tecnología WebXR permiten a los compradores "caminar" alrededor de los electrodomésticos a escala real, reduciendo las brechas de experiencia entre canales.

Los fabricantes orquestan cada vez más recorridos omnicanal, como un código QR en una unidad en tienda que abre demostraciones de configuración interactivas o activa un cupón en línea utilizable para la recogida en la acera el mismo día. Estos recorridos combinados aumentan las tasas de cierre y capturan datos de primera parte que alimentan los ciclos de mejora de productos. A medida que los consumidores de la Generación Z alcanzan la edad de formación de hogares, su preferencia predeterminada por la investigación y el pago en línea inclinará los ingresos de manera constante hacia lo digital, haciendo de la agilidad en los canales una competencia central para las marcas que compiten por el liderazgo en el mercado de electrodomésticos inteligentes para el hogar.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: La Adopción Comercial se Acelera a través de los Mandatos de Sostenibilidad

Los clientes residenciales representaron el 66,02% de los ingresos de 2025 a medida que los propietarios buscaban ganancias en comodidad y ahorro de costos. Los reembolsos de las empresas de servicios públicos y los incentivos de eficiencia vinculados a hipotecas subvencionan las referencias premium, reduciendo los períodos de amortización. Las aplicaciones fáciles de usar simplifican la incorporación, mientras que las automatizaciones entre dispositivos permiten que los refrigeradores alerten a los hornos sobre los horarios de recetas, reforzando la fidelización a la plataforma.

Los locales comerciales, hoteles, restaurantes y campus corporativos, sin embargo, registrarán una CAGR del 11,32% hasta 2031, superando a los hogares. Los hoteles adoptan unidades PTAC conectadas y minibares inteligentes para monitorear la ocupación y optimizar el uso de energía sin comprometer la comodidad de los huéspedes. Los restaurantes de servicio rápido despliegan placas de cocción con inteligencia artificial que garantizan resultados consistentes y generan automáticamente registros de cumplimiento de HACCP. Para los administradores de instalaciones con objetivos de cero emisiones netas, los electrodomésticos conectados proporcionan datos de energía granulares que alimentan los paneles de informes de ESG. En consecuencia, los proveedores están lanzando variantes de grado industrial de los modelos insignia de consumo, ampliando la base total direccionable del mercado de electrodomésticos inteligentes para el hogar.

Análisis Geográfico

América del Norte lideró con una participación de ingresos del 32,41% en 2025, anclada por infraestructuras de reembolso maduras y altos ingresos disponibles. El programa de Ahorro en Horas Pico de ComEd y el Precio Crítico en Horas Pico de PG&E recompensan el desplazamiento de carga conectado, garantizando retornos financieros tangibles. Los estándares federales de eficiencia ahora incorporan disposiciones de preparación para la conectividad, haciendo efectivamente que las funciones inteligentes sean un requisito básico para los nuevos modelos. El precio federal del carbono de �䲹�Բ���á incentiva aún más a los consumidores hacia máquinas gestionadas por inteligencia artificial, mientras que la creciente clase media de ��é�澱���� está impulsando la demanda en los centros urbanos a pesar de la cobertura de banda ancha rural irregular.

Se proyecta que Asia Pacífico se expanda a una CAGR del 11,12% hasta 2031, convirtiéndola en la región de más rápido crecimiento. China envió 4.480 millones de electrodomésticos en 2024, un aumento del 20,8% interanual, y los gigantes nacionales Midea y Haier están utilizando ventajas de escala para competir con los pares occidentales en el extranjero. Corea del Sur y ������ó��, que ya cuentan con tasas de penetración de fibra óptica superiores al 97%, son adoptantes tempranos de la sincronización premium de carga de refrigerador a automóvil con inteligencia artificial. Las iniciativas de ciudades inteligentes de India incluyen subsidios para dispositivos interactivos con la red, suavizando las sensibilidades de precio. Las florecientes plataformas de comercio electrónico del Sudeste Asiático están sorteando las brechas en la infraestructura minorista, acelerando la disponibilidad de dispositivos incluso en ciudades secundarias.

Europa mantiene una trayectoria estable a medida que las regulaciones estrictas pasan de la eficiencia a la ciberseguridad. La etiqueta energética actualizada exige interfaces de red inteligente para 2025, mientras que la Ley de Resiliencia Cibernética exige la entrega de parches durante toda la vida útil. Alemania y el Reino Unido aprovechan la abundante energía solar en tejados para fomentar electrodomésticos que modulen el consumo en función de los precios intradía. Los países nórdicos, con abundantes recursos hidroeléctricos y eólicos, fomentan lavadoras y secadoras de desplazamiento de carga que aplanan las curvas de demanda durante los picos de invierno. En Oriente Medio y Á�ڰ�������, la adopción sigue concentrada en los estados más ricos del Consejo de Cooperación del Golfo, pero los nuevos corredores de fibra óptica y los megaproyectos urbanos están creando cabezas de playa para la expansión futura, ampliando gradualmente el mercado global de electrodomésticos inteligentes para el hogar.

Panorama Competitivo

El mercado presenta una concentración moderada. Samsung y LG se diferencian a través de ecosistemas integrados verticalmente, Bespoke AI y ThinQ UP, que permiten desbloqueos de funciones inalámbricos y planes de mantenimiento por suscripción, reforzando el valor de vida del cliente. Whirlpool y Electrolux se están asociando con proveedores de nube para cerrar las brechas de software mientras preservan sus fortalezas manufactureras principales.

Los competidores chinos Midea y Haier están aprovechando las ventajas de costo y las adquisiciones estratégicas, como la compra por parte de Haier en 2025 de KLIMA KFT con sede en Hungría, para ampliar las carteras de climatización y vender electrodomésticos de forma cruzada en nuevas geografías. Las empresas emergentes como Tovala y June están posicionando hornos definidos por software que reciben actualizaciones de recetas semanalmente, ilustrando cómo las arquitecturas en la nube pueden interrumpir los ciclos de renovación tradicionales. Mientras tanto, los costos de cumplimiento de ciberseguridad están aumentando; los proveedores con equipos de seguridad internos obtienen preferencia de adquisición por parte de cadenas hoteleras y promotores de viviendas multifamiliares. El enfoque estratégico oscila así entre escalar ecosistemas de servicios, asegurar cadenas de suministro y cumplir con las divergentes regulaciones regionales, todo mientras se preserva el margen en un mercado de electrodomésticos inteligentes para el hogar sensible al precio.

Los fabricantes de equipos también están construyendo barreras de patentes en torno a modelos de diagnóstico de inteligencia artificial que predicen el fallo de componentes con semanas de antelación, reduciendo las reclamaciones de garantía. La colaboración con las empresas de servicios públicos en proyectos piloto de respuesta a la demanda otorga a los fabricantes de equipos originales de electrodomésticos valiosos datos de la red, creando una barrera de entrada para los recién llegados que solo ofrecen software. La carrera por incorporar algoritmos de comercio de energía podría redefinir los grupos de valor, pivotando los ingresos hacia comisiones por transacción en lugar de márgenes de hardware durante la próxima década.

Líderes de la Industria de Electrodomésticos Inteligentes para el Hogar

Samsung Electronics Co., Ltd.

LG Electronics Inc.

Whirlpool Corporation

AB Electrolux

BSH Hausgeräte GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Samsung Electronics lanzó capacidades publicitarias en los refrigeradores Family Hub, creando flujos de ingresos de marketing dirigido.

- Junio de 2025: Haier Smart Home adquirió KLIMA KFT para expandir las capacidades de climatización en Europa Central y Oriental.

- Febrero de 2025: GE Appliances integró la inteligencia artificial de Google Cloud en toda su cartera inteligente para habilitar el mantenimiento predictivo y la optimización energética.

Alcance del Informe Global del Mercado de Electrodomésticos Inteligentes para el Hogar

El documento examina el entorno de mercado actual y los factores significativos que afectan a los equipos y dispositivos inteligentes para el hogar. El alcance del estudio incluye dispositivos que pueden conectarse a una red y controlarse a distancia, como tabletas y teléfonos inteligentes. El alcance del estudio contiene electrodomésticos, incluidos hornos, lavavajillas, refrigeradores, placas de cocción y utensilios de cocina, básculas, termómetros y otros artículos. El documento analiza las tendencias del mercado en países específicos de América del Norte, Europa y Asia Pacífico.

El informe del mercado de electrodomésticos inteligentes para el hogar está segmentado por tipo de producto (hornos inteligentes, lavavajillas inteligentes, refrigeradores inteligentes, utensilios de cocina inteligentes y placas de cocción, básculas y termómetros inteligentes) y geografía (América del Norte (Estados Unidos, �䲹�Բ���á), Europa (Alemania, Reino Unido, Francia, �����貹ñ��), Asia Pacífico y el Resto del Mundo). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Refrigeradores Inteligentes |

| Hornos Inteligentes |

| Lavavajillas Inteligentes |

| Lavadoras y Secadoras Inteligentes |

| Utensilios de Cocina Inteligentes y Placas de Cocción |

| Aspiradoras Inteligentes |

| Aires Acondicionados Inteligentes |

| Básculas y Termómetros Inteligentes |

| Otros Tipos de Productos |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Otras Tecnologías |

| En línea |

| Fuera de línea |

| Residencial |

| Comercial |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Sudeste Asiático | |

| Resto de Asia Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Tipo de Producto | Refrigeradores Inteligentes | |

| Hornos Inteligentes | ||

| Lavavajillas Inteligentes | ||

| Lavadoras y Secadoras Inteligentes | ||

| Utensilios de Cocina Inteligentes y Placas de Cocción | ||

| Aspiradoras Inteligentes | ||

| Aires Acondicionados Inteligentes | ||

| Básculas y Termómetros Inteligentes | ||

| Otros Tipos de Productos | ||

| Por Tecnología de Conectividad | Wi-Fi | |

| Bluetooth | ||

| Zigbee | ||

| Z-Wave | ||

| Thread | ||

| Otras Tecnologías | ||

| Por Canal de Distribución | En línea | |

| Fuera de línea | ||

| Por Industria del Usuario Final | Residencial | |

| Comercial | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Resto de Asia Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de electrodomésticos inteligentes para el hogar?

El mercado está valorado en 192.050 millones de USD en 2026 y se prevé que alcance los 311.440 millones de USD en 2031.

¿Qué categoría de producto lidera los ingresos?

Las lavadoras y secadoras inteligentes lideran con una participación de mercado del 24,12% en 2025.

¿Qué tecnología de conectividad está creciendo más rápido?

Se proyecta que el protocolo Thread crezca a una CAGR del 12,94% hasta 2031 a medida que se extiende la certificación Matter.

¿Qué está impulsando la adopción comercial?

Los operadores de hostelería y restaurantes están adoptando electrodomésticos conectados para cumplir con los mandatos de sostenibilidad y reducir los costos operativos, lo que genera una previsión de CAGR del 11,32%.

¿Qué región verá el crecimiento más rápido para 2031?

Asia Pacífico está preparada para expandirse a una CAGR del 11,12%, impulsada por las inversiones en infraestructura de China y la creciente demanda de la clase media.

¿Cómo afectan las tarifas de uso horario a la adopción?

Los programas de precios en tiempo real pueden reducir las facturas de electricidad entre un 15 y un 20%, dando a los hogares un argumento claro de amortización para los electrodomésticos conectados.

Última actualización de la página el: