Tamaño y �ʲ����پ������貹����ó�� del Mercado de SIP Trunking

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

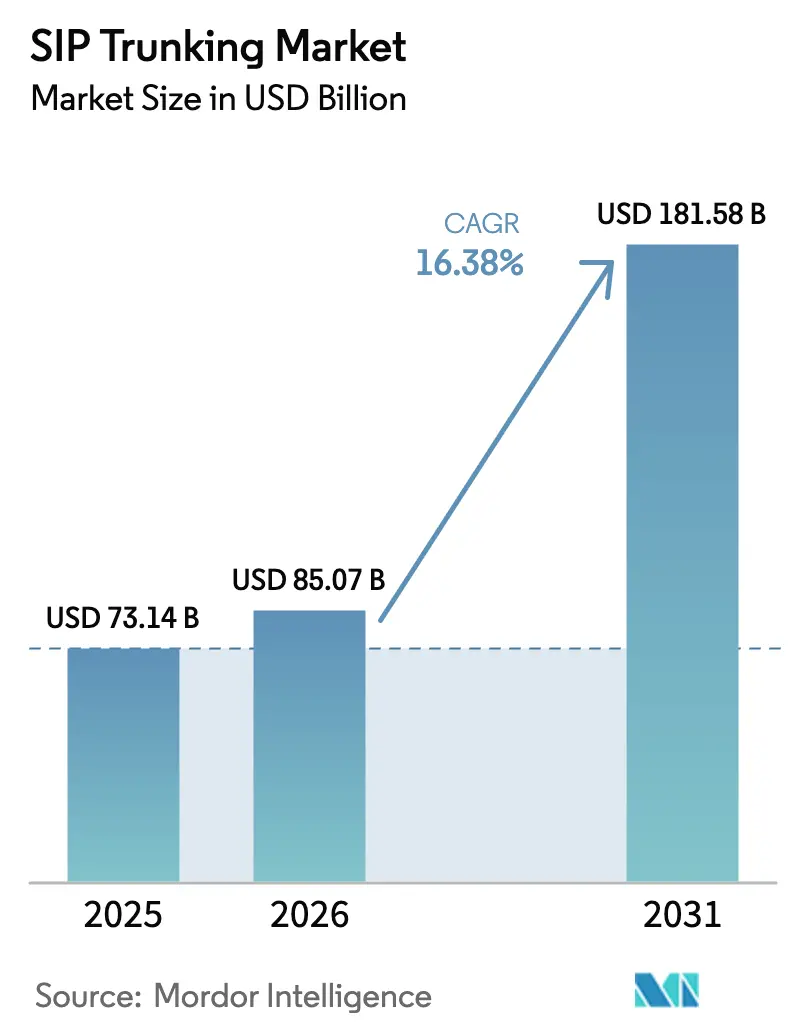

| Tamaño del Mercado (2026) | 85.07 Mil millones de dólares |

| Tamaño del Mercado (2031) | 181.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.38% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de SIP Trunking por ���ϲ�����

Se espera que el tamaño del mercado de SIP Trunking crezca de USD 73,14 mil millones en 2025 a USD 85,07 mil millones en 2026 y se prevé que alcance USD 181,58 mil millones en 2031 a una CAGR del 16,38% durante 2026-2031. La expansión actual refleja el cambio de las empresas hacia servicios de voz sobre Protocolo de Internet, el aumento de los mandatos de desmantelamiento de la RTPC y la integración con plataformas de comunicaciones unificadas. Los ahorros de costos de entre el 25% y el 65% respecto a las líneas PRI heredadas siguen siendo el principal incentivo económico, especialmente para usuarios de alto volumen y múltiples sedes[1]Ryan Daily, "Por qué las empresas están migrando a SIP Trunking," Telus, telus.com. Las redes de fibra maduras, los rápidos despliegues de 5G y la adopción de la nube por parte de las pequeñas empresas refuerzan el impulso de la demanda. Al mismo tiempo, los crecientes riesgos de fraude, las revisiones de tarifas entre operadores y las preocupaciones sobre la calidad de servicio (QoS) en los enlaces de internet público moderan las ambiciones de crecimiento a corto plazo.

Conclusiones Clave del Informe

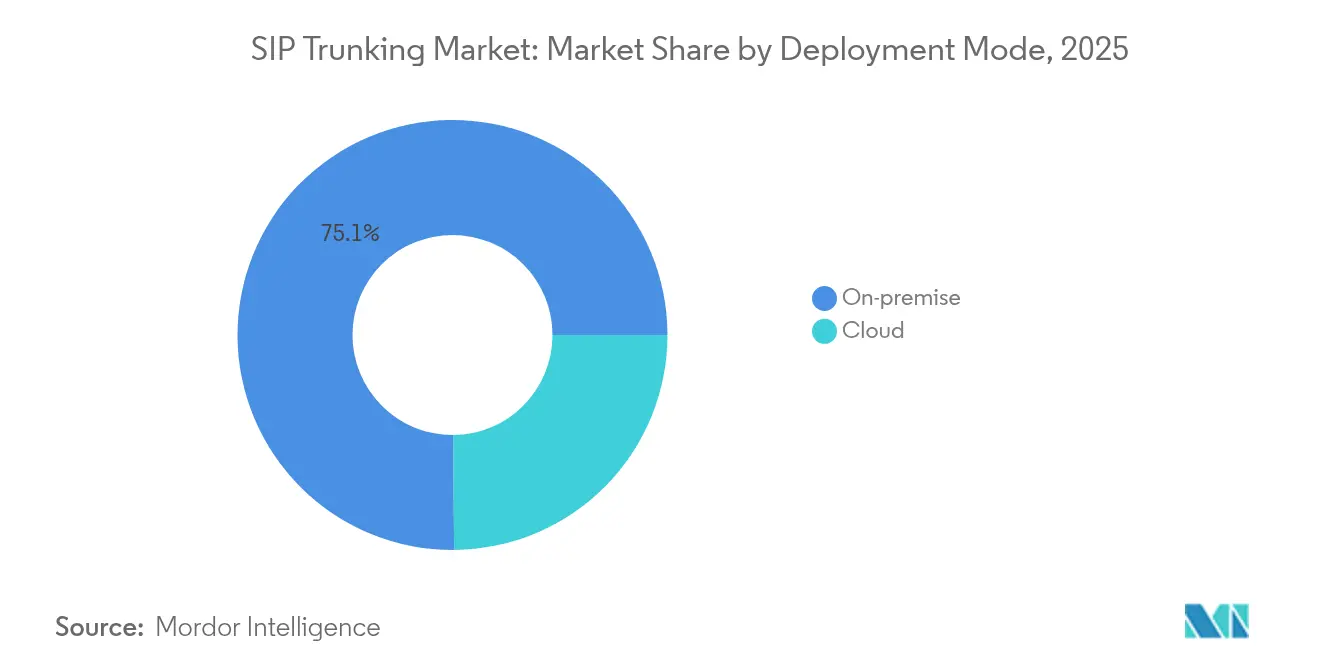

- Por modo de implementación, las soluciones locales representaron el 75,12% de la participación del mercado de SIP Trunking en 2025; se prevé que la implementación en la nube crezca a una CAGR del 15,05% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 60,41% del tamaño del mercado de SIP Trunking en 2025, mientras que el segmento de PYMEs se expande a una CAGR del 15,12%.

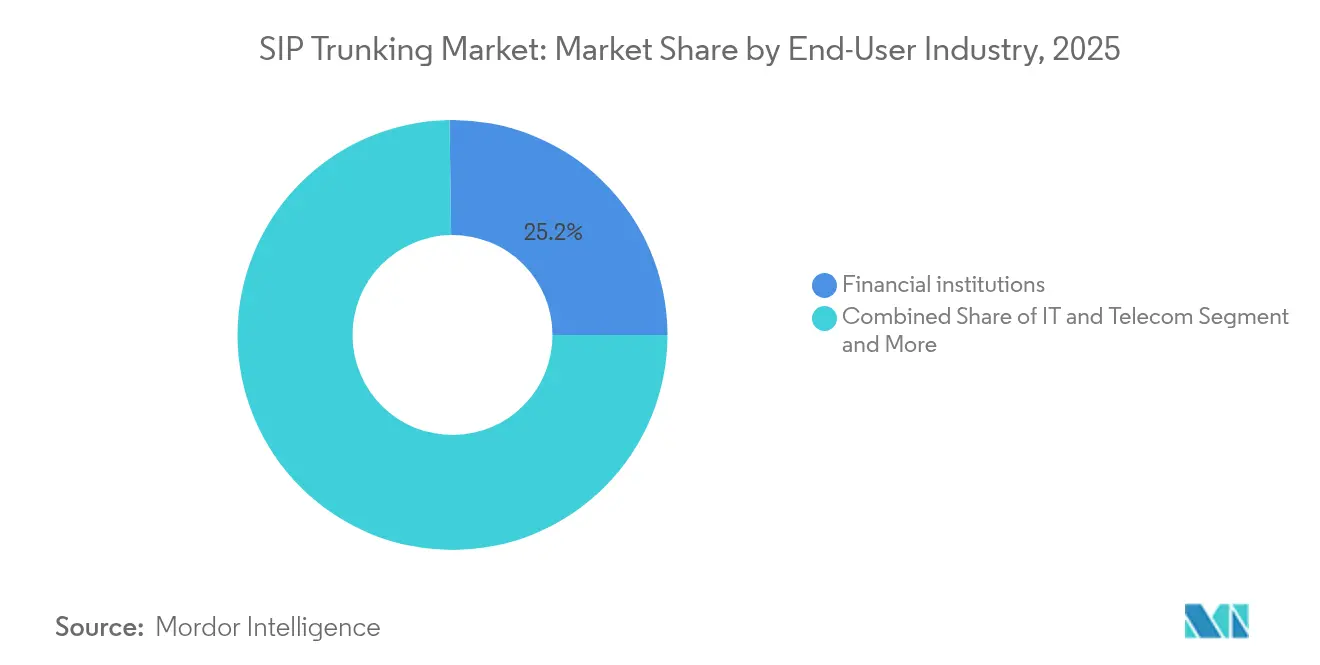

- Por industria de usuario final, el sector BFSI lideró con una participación de ingresos del 25,22% en 2025; el sector salud avanza a una CAGR del 13,52% hasta 2031.

- Por tipo de llamada, las llamadas nacionales representaron el 62,35% del tamaño del mercado de SIP Trunking en 2025, mientras que el segmento internacional se expande a una CAGR del 15,88%.

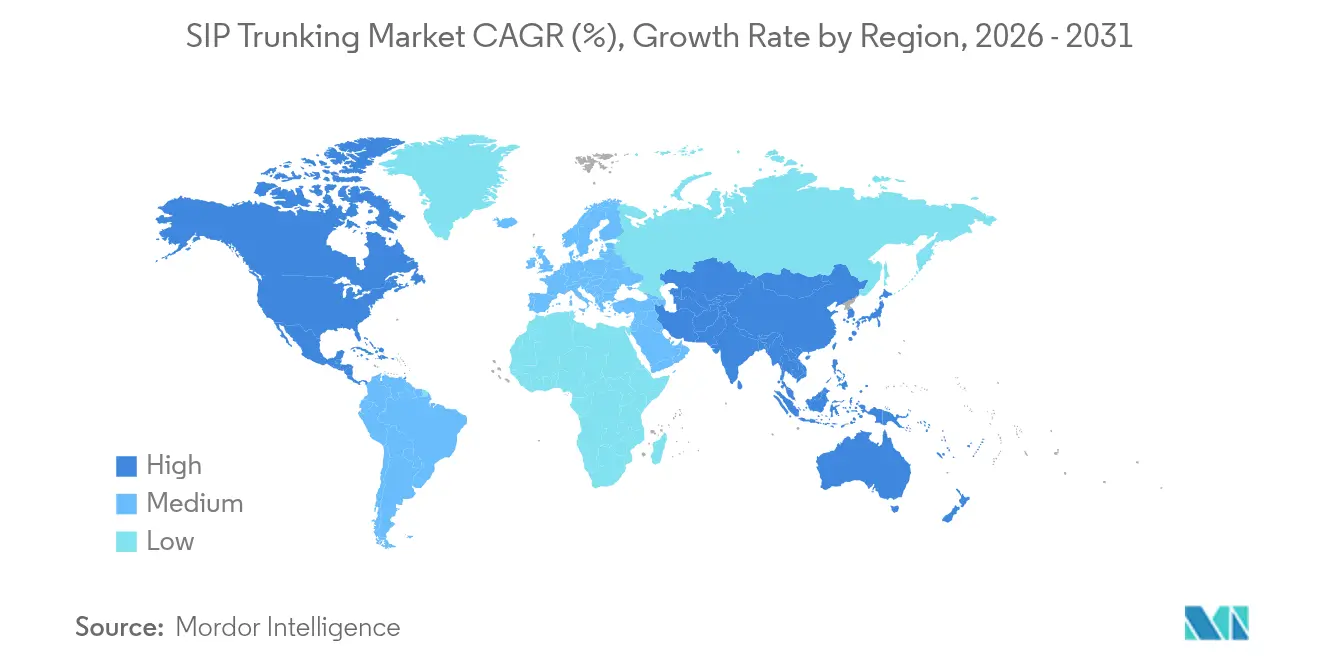

- Por geografía, América del Norte concentró el 62,15% del tamaño del mercado de SIP Trunking en 2025; se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 16,27% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de SIP Trunking

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficiencia de costos frente a PRI/ISDN heredado | +4.2% | Global, mayor en América del Norte y Europa | Mediano plazo (2-4 años) |

| Demanda de integración con UCaaS | +3.8% | Global, liderado por América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Plazos globales de cierre de la RTPC | +3.1% | Global, con mandatos en el Reino Unido, Australia y Europa | Largo plazo (≥4 años) |

| Digitalización de PYMEs en mercados emergentes | +2.7% | Núcleo en ��������-�ʲ���í�ھ�����, expansión a América Latina y MEA | Mediano plazo (2-4 años) |

| Enrutamiento de llamadas dinámico optimizado con IA | +1.9% | América del Norte y Europa, en expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤2 años) |

| Necesidades de interconexión de voz en redes privadas 5G | +1.5% | Global, adopción temprana en mercados desarrollados | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Eficiencia de costos frente a PRI/ISDN heredado

Las empresas que migran desde circuitos de Interfaz de Velocidad Primaria o ISDN citan ahorros que a menudo superan el 50% en el tráfico internacional, ya que SIP permite que la voz circule sobre el ancho de banda de datos existente y elimina las líneas de acceso duplicadas. Cuando se combina con el enrutamiento de menor costo asistido por IA, las empresas obtienen ganancias adicionales al seleccionar dinámicamente la ruta de operador más económica para cada llamada. El cambio también libera a los equipos del bloqueo de hardware, facilita la escalabilidad y reduce la exposición a interrupciones vinculadas a PBX de un solo proveedor.

Demanda de integración con UCaaS

Los proveedores de comunicaciones unificadas como servicio posicionan los troncos SIP como la capa de conectividad central que permite a las empresas integrar voz, video y mensajería. El modelo de integración simplifica la adquisición y profundiza la fidelización de proveedores, especialmente a medida que las empresas implementan marcos de trabajo híbrido que requieren una transición fluida entre los puntos finales locales y en la nube.

Plazos globales de cierre de la RTPC

- Los reguladores están cerrando las líneas de cobre en plazos estrictos. El Reino Unido extendió su fecha límite hasta 2027, mientras que los operadores europeos apuntan al cierre total para 2030, lo que obliga a millones de conexiones heredadas a migrar[2]Alexander Harrowell, "El despliegue de fibra completa y el cierre de la RTPC en el Reino Unido se posponen," Computer Weekly, computerweekly.com. Los operadores promueven activamente los troncos SIP para evitar operar infraestructuras duales, alineando los incentivos de costos con el cumplimiento normativo.

Digitalización de PYMEs en mercados emergentes

Las PYMEs de ��������-�ʲ���í�ھ����� prescinden por completo de los circuitos heredados. Por ejemplo, Jio Business comercializa paquetes SIP de bajo costo de entrada que combinan acceso a internet con canales de pago por crecimiento, haciendo que las funciones de nivel empresarial sean asequibles para compradores por primera vez[3]"SIP Trunking para su Empresa," Jio Business, jio.com.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | Impacto (~) % en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| QoS y fluctuación en rutas de internet público | -2.1% | Global, especialmente en regiones en desarrollo | Corto plazo (≤2 años) |

| Fraude SIP y riesgos de seguridad por evasión de tarifas | -1.8% | Global, mayor donde la regulación es débil | Mediano plazo (2-4 años) |

| Aumento de tarifas de acceso entre operadores en regiones en desarrollo | -1.3% | Asia, Á�ڰ�������, América Latina | Largo plazo (≥4 años) |

| Escasez de ingenieros especializados en SIP | -0.9% | Global, aguda en mercados de alto crecimiento | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

QoS y fluctuación en rutas de internet público

Los paquetes de voz que viajan por internet de mejor esfuerzo enfrentan picos esporádicos de latencia y pérdida de paquetes, lo que degrada la calidad de las llamadas durante los períodos de mayor tráfico. Las empresas mitigan el riesgo con acceso a internet dedicado, múltiples operadores y controladores de borde de sesión, pero estas medidas aumentan el costo y la complejidad.

Fraude SIP y riesgos de seguridad por evasión de tarifas

Los troncos con seguridad deficiente facilitan el fraude telefónico que drenó USD 9 mil millones a nivel mundial en 2021, principalmente mediante el secuestro de registros SIP y el abuso de tarifas internacionales. Las organizaciones ahora presupuestan para cifrado, autenticación multifactor y monitoreo de amenazas las 24 horas del día, los 7 días de la semana, lo que alarga los ciclos de implementación y modera la adopción en sectores sensibles a la seguridad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: Predominio Persistente de las Soluciones Locales

El segmento local capturó el 75,12% de la participación del mercado de SIP Trunking en 2025, ya que muchas empresas no están dispuestas a ceder el control físico del tráfico de voz que se cruza con datos regulados. Mantener PBX en las instalaciones les permite extender la vida útil de los activos y cumplir con los requisitos de auditoría, al tiempo que incorporan conectividad SIP para ahorros de costos y flexibilidad en los números entrantes.

La implementación en la nube es la de mayor crecimiento, expandiéndose a una CAGR del 15,05%. Las PYMEs se inclinan por los troncos totalmente gestionados que eliminan las salas de servidores, ofrecen escalabilidad instantánea e incluyen conmutación por error para recuperación ante desastres, capacidades que antes estaban reservadas para presupuestos de grandes corporaciones. Las arquitecturas híbridas ganan terreno a medida que las empresas del mercado medio mantienen un PBX principal en sus instalaciones pero dirigen las llamadas de sucursales o trabajo desde casa a controladores de borde de sesión en la nube, equilibrando seguridad con agilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Organización: Dominio Empresarial con Aceleración de las PYMEs

Las grandes organizaciones concentraron el 60,41% del tamaño del mercado de SIP Trunking en 2025 gracias a sus múltiples sedes, los ahorros por alto volumen de llamadas y las integraciones con suites de CRM, centros de contacto y gestión de la fuerza laboral. Sus implementaciones suelen incluir clústeres de controladores de borde de sesión con redundancia geográfica y operadores diversificados para cumplir con los mandatos de disponibilidad de cinco nueves.

Sin embargo, las PYMEs registran una CAGR del 15,12% a medida que los proveedores reducen los tiempos de incorporación a días y agrupan los troncos con banda ancha. En muchos mercados emergentes, SIP sirve como voz de primera generación en lugar de un paso de migración, lo que permite a los minoristas más pequeños, clínicas y empresas de servicios adoptar operadores automáticos y análisis de clic para llamar sin inversión de capital.

Por Industria de Usuario Final: Liderazgo del BFSI con Impulso del Sector Salud

Las instituciones financieras lideraron con una participación de ingresos del 25,22%. Dependen de la grabación de llamadas, el análisis de voz en mesas de operaciones y el cifrado robusto para cumplir con las normas de mantenimiento de registros de MiFID II y Dodd-Frank, lo que convierte a SIP en la columna vertebral predeterminada para las actualizaciones de centros de contacto omnicanal.

El sector salud es el de mayor dinamismo con una CAGR del 13,52%. Las teleconsultas, las líneas de citas y el cifrado alineado con HIPAA configuran la demanda hospitalaria, mientras que la integración de SIP con los sistemas de registros electrónicos de salud proporciona registro automático de llamadas para la coordinación del equipo de atención.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Llamada: Fortaleza Nacional, Repunte Internacional

El tráfico nacional constituyó la mayoría con el 62,35% en 2025, ya que las líneas de servicio al cliente, las llamadas a proveedores dentro del país y las necesidades de cumplimiento local anclan el uso diario. La QoS es más fácil de garantizar dentro de una sola red nacional, lo que agiliza las migraciones.

Las llamadas internacionales crecen a una CAGR del 15,88%. Los troncos SIP aprovechan el enrutamiento de menor costo que reduce entre un 40% y un 70% las tarifas heredadas y ofrecen números entrantes locales en más de 50 países, una ventaja para los exportadores y las empresas de software con trabajo remoto prioritario.

Análisis Geográfico

América del Norte mantuvo su liderazgo con el 62,15% del tamaño del mercado de SIP Trunking en 2025. La saturación de fibra, el respaldo proactivo de la FCC para las transiciones a IP y la diversidad de servicios entre AT&T, Verizon y Lumen anclan la adopción. Los operadores canadienses como Telus reportan una adopción de troncos de dos dígitos entre clientes de los sectores de recursos, comercio minorista y sector público.

Europa sigue de cerca a medida que se acercan los plazos de cierre de la RTPC. Los operadores en Alemania, Francia y los países nórdicos aceleran su comercialización en torno a SIP como vía de cumplimiento normativo, con empresas multinacionales que exigen un panel único para gestionar números en los 27 estados miembros. Las normas locales de soberanía de datos llevan a muchas empresas a alojar los controladores de borde de sesión en sus instalaciones, lo que sostiene los ingresos por hardware incluso cuando el tráfico en la nube crece.

��������-�ʲ���í�ھ����� es el territorio de mayor crecimiento con una CAGR del 16,27% hasta 2031. India e Indonesia prescinden de las líneas de cobre e instalan fibra lista para SIP en microempresas. ������ó�� y Corea del Sur exhiben enrutamiento con IA en el borde que escala el tráfico durante las temporadas de mayor actividad comercial, mientras que el cierre completado de la RTPC en Australia impulsa los intercambios de equipos en la fase tardía del ciclo. La cobertura 5G de China proporciona una capa subyacente de baja latencia, lo que permite a las fábricas extender los puntos finales SIP a dispositivos de mano IoT en los pisos industriales.

Panorama Competitivo

La competencia abarca operadores de telecomunicaciones establecidos, proveedores de plataformas de comunicaciones nativas en la nube y especialistas en SIP de nicho. Los operadores establecidos aprovechan la fibra nacional y su posicionamiento regulatorio para captar grandes empresas, integrando troncos con SD-WAN gestionado y planes móviles. Los nuevos participantes en la nube como RingCentral y Twilio se diferencian mediante API abiertas, información de llamadas impulsada por IA y conectores de CRM listos para usar, captando PYMEs y desarrolladores.

Las adquisiciones estratégicas continúan. La compra de los activos de Metaswitch de Microsoft por parte de Alianza en diciembre de 2024 profundizó su control de la tecnología de conmutación por software y señala una consolidación hacia la propiedad de plataformas de voz de pila completa. Comcast Business adquirió Nitel en abril de 2025, incorporando clientes de acceso por fibra y SD-WAN que crean canales de venta cruzada para servicios SIP. Los proveedores invierten además en análisis de controladores de borde de sesión, detección de fraude con IA y cifrado de extremo a extremo para justificar precios premium y frenar el riesgo de comoditización.

Los especialistas regionales se centran en el cumplimiento normativo vertical. En el sector financiero, los proveedores incorporan almacenamiento de grabación de llamadas que cumple con las políticas de retención de siete años. En el sector salud, los paquetes incluyen certificaciones HIPAA y pasarelas de mensajería directa segura. Los diferenciadores ahora se centran en certificaciones de seguridad e integraciones llave en mano en lugar de tarifas brutas por minuto.

Líderes de la Industria de SIP Trunking

Lumen Technologies

AT&T Inc.

Verizon Communications Inc.

Twilio Inc.

Bandwidth Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: RingCentral reportó ingresos del primer trimestre de 2025 de USD 612 millones, logró un ingreso operativo según los PCGA de USD 10 millones y presentó una integración más profunda con Salesforce Service Cloud Voice.

- Abril 2025: Comcast Business amplió su presencia empresarial mediante la adquisición de Nitel.

- Diciembre 2024: Alianza firmó un acuerdo definitivo para adquirir Metaswitch de Microsoft.

- Octubre 2024: Clarion Communications completó la adquisición de IPitomy Communications, incorporando 2.000 clientes usuarios finales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio concibe el mercado de SIP Trunking como el gasto mundial que las empresas, los operadores y los organismos públicos destinan cada año a canales de "tronco" virtuales que conectan cualquier IP-PBX o plataforma de comunicaciones unificadas a la red telefónica pública conmutada mediante el Protocolo de Inicio de Sesión. Estos valores capturan las tarifas de configuración y los cargos recurrentes por tráfico de voz o fax para troncos locales, en la nube e híbridos.

Exclusión del alcance: Excluimos las aplicaciones de VoIP de consumo sobre la parte superior de la red, los minutos mayoristas entre operadores y las suscripciones independientes de puestos de UCaaS.

Descripción General de la Segmentación

- Por Modo de Implementación

- Nube

- Local

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Gobierno

- Comercio Minorista y Comercio Electrónico

- Salud

- Manufactura

- ����ܳ�������ó��

- Medios y Entretenimiento

- Otros

- Por Tipo de Llamada

- Nacional

- Internacional

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- �����貹ñ��

- Países Nórdicos

- Resto de Europa

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Egipto

- Nigeria

- Resto de Á�ڰ�������

- Oriente Medio

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- ASEAN

- Australia

- Nueva Zelanda

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a arquitectos de servicios SIP, responsables de adquisiciones, proveedores de controladores de borde de sesión y operadores de Nivel 1 en América del Norte, Europa y ��������-�ʲ���í�ھ�����. Sus perspectivas configuraron los supuestos de adopción, verificaron la dispersión de precios regionales y aclararon el ritmo al que se reemplazan los puertos PRI heredados.

Investigación Documental

Obtuvimos indicadores de volumen e ingresos de referencia de fuentes abiertas como las estadísticas de telecomunicaciones de la UIT, los archivos de tarifas de la FCC y Ofcom, las bases de datos de operadores de la GSMA, los códigos comerciales de Eurostat y los documentos técnicos de asociaciones regionales de telefonía en la nube. Los informes anuales 10-K de las empresas, las listas de precios de los operadores, los registros de patentes de Questel y los flujos de noticias en Dow Jones Factiva nos ayudaron a dimensionar la adopción de servicios, los precios de venta promedio y los plazos de migración. Nuestros analistas también verificaron los datos de tráfico de NetNumber y los registros de subastas de espectro para comparar el desarrollo de la capacidad de troncos. Las fuentes citadas anteriormente son ilustrativas; muchas otras alimentaron nuestra revisión documental y verificaciones cruzadas.

Dimensionamiento del Mercado y Pronóstico

Comenzamos con una construcción descendente que reconstruye el conjunto de demanda a partir de las líneas telefónicas empresariales en servicio. Estas se dividen por penetración de troncos, densidad de canales y precios de venta promedio vigentes, que luego se validan mediante consolidaciones selectivas de ingresos de operadores de abajo hacia arriba y verificaciones de canales de socios. Los principales factores del modelo incluyen las tasas de conversión de puertos de cobre a IP, el crecimiento de puestos de trabajo híbrido, las licencias de Enrutamiento Directo de Teams, las tendencias de envíos de controladores de borde de sesión, los movimientos de tipos de cambio y los plazos regulatorios de cierre de la RTPC. Los pronósticos emplean regresión multivariante combinada con análisis de escenarios para reflejar los ciclos macroeconómicos y las ventanas de reajuste de tarifas; el consenso de expertos recopilado anteriormente guía las trayectorias de las variables. Las brechas en los datos de abajo hacia arriba se cubren mediante corredores de precios anclados y proxies de adopción regional.

Ciclo de Validación de Datos y Actualización

Nuestro equipo vuelve a ejecutar verificaciones de anomalías, compara los resultados con referencias externas de tráfico y activa nuevos contactos cuando la varianza supera los umbrales preestablecidos. El modelo se actualiza anualmente, con actualizaciones a mitad de ciclo cuando eventos materiales, como subastas de espectro o fusiones importantes de operadores, modifican los fundamentos del mercado.

Por qué la Línea de Base de SIP Trunking de Mordor es Confiable

Reconocemos que los valores de mercado publicados difieren porque las firmas de investigación eligen alcances, cestas de precios y cadencias de actualización distintos.

Los principales factores de divergencia incluyen si los troncos en la nube están integrados con UCaaS, si los canales internacionales se valoran a tarifas combinadas o de lista, y la rapidez con que cada analista asume que los cierres de la RTPC impulsan a las empresas hacia IP. El caso base de Mordor reporta la pila completa de servicios empresariales, convierte los ingresos regionales a dólares constantes de 2025 y aplica una pendiente de migración a la nube equilibrada validada en entrevistas trimestrales con operadores.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 73,14 mil millones (2025) | ||

| USD 70,40 mil millones (2024) | Consultora Global A | Solo contabiliza el acceso de voz de PYMEs, cobertura más limitada de tipos de llamada |

| USD 54,20 mil millones (2023) | Revista Especializada B | Omite las actualizaciones de troncos locales y utiliza un ritmo conservador de adopción en la nube |

| USD 18,52 mil millones (2025) | Consultora Regional C | Mide los ingresos solo en América del Norte |

La comparación muestra que cuando las variables, la geografía y las capas de servicio están alineadas, nuestro número se sitúa en el punto medio de los rangos plausibles, proporcionando a los tomadores de decisiones una línea de base transparente y reproducible anclada a insumos y pasos claramente documentados.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de SIP Trunking?

Los ahorros de costos frente a las líneas PRI, los cierres obligatorios de la RTPC y el auge de los paquetes de UCaaS son los principales catalizadores de crecimiento destacados en este informe.

¿Por qué las implementaciones locales siguen dominando a pesar del auge de la nube?

Las empresas con activos PBX heredados y estrictas normas de cumplimiento prefieren el control en sus instalaciones, lo que sustenta el 75,12% de la participación de las implementaciones en 2025.

¿Qué industria adopta más los troncos SIP en la actualidad?

El sector BFSI lidera con una participación de ingresos del 25,22% porque las regulaciones financieras exigen interacciones de voz seguras y grabadas.

¿Qué tan grande es la oportunidad en ��������-�ʲ���í�ھ�����?

��������-�ʲ���í�ھ����� registra la CAGR más rápida del 16,27% hasta 2031, ya que las PYMEs prescinden de los circuitos heredados y aprovechan los servicios SIP listos para 5G.

¿Cuáles son los principales riesgos de seguridad del SIP Trunking?

El fraude telefónico, el secuestro de registros SIP y el cifrado inadecuado pueden exponer a las empresas a pérdidas millonarias, lo que hace esencial contar con controladores de borde de sesión robustos y monitoreo.

¿Es significativo el tráfico de llamadas internacionales?

Sí. Si bien las llamadas nacionales representan el 62,35% de la participación hoy, el tráfico internacional crece a una CAGR del 15,88% debido a la globalización y la economía del enrutamiento de menor costo.

Última actualización de la página el: