Tamaño y �ʲ����پ������貹����ó�� del Mercado de la Seda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

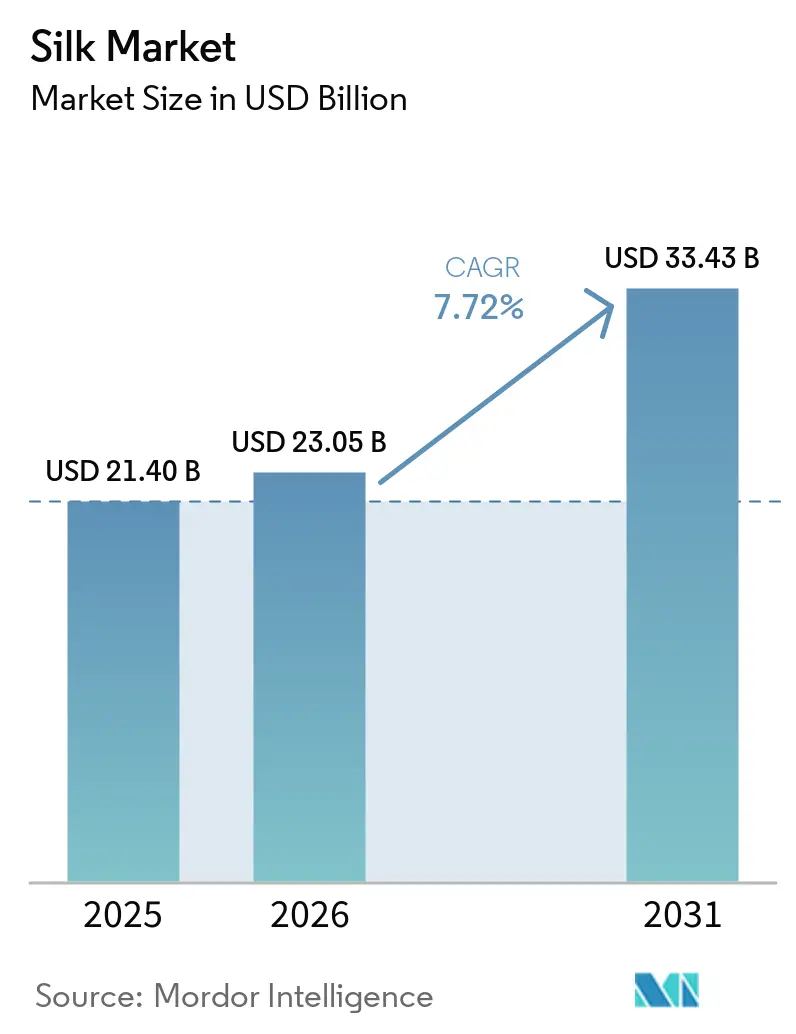

| Tamaño del Mercado (2026) | 23.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.72% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de la Seda por ���ϲ�����

Se espera que el tamaño del mercado de la seda crezca de USD 21.400 millones en 2025 a USD 23.050 millones en 2026, y se prevé que alcance los USD 33.430 millones en 2031 a una CAGR del 7,72% durante el período 2026-2031. Esta expansión refleja una transición desde un posicionamiento puramente de lujo hacia usos diversificados en ingeniería biomédica, textiles de alto rendimiento y materiales ecológicos. Los avances en la seda de araña bioingeniada, como el gusano de seda transgénico de Kraig Biocraft Laboratories que produce fibras 10 veces más resistentes que la para-aramida, señalan nuevas fronteras de rendimiento para el mercado de la seda. ��������-�ʲ���í�ھ����� mantiene el liderazgo en producción, aunque Europa registra el crecimiento regional más rápido a medida que las marcas invierten en procesos de sericicultura trazables y de bajo impacto. La creciente demanda de fibroína de grado médico, los programas de apoyo gubernamental y las mejoras en los procesos digitales refuerzan conjuntamente unas perspectivas sólidas a largo plazo para el mercado de la seda.

Conclusiones Clave del Informe

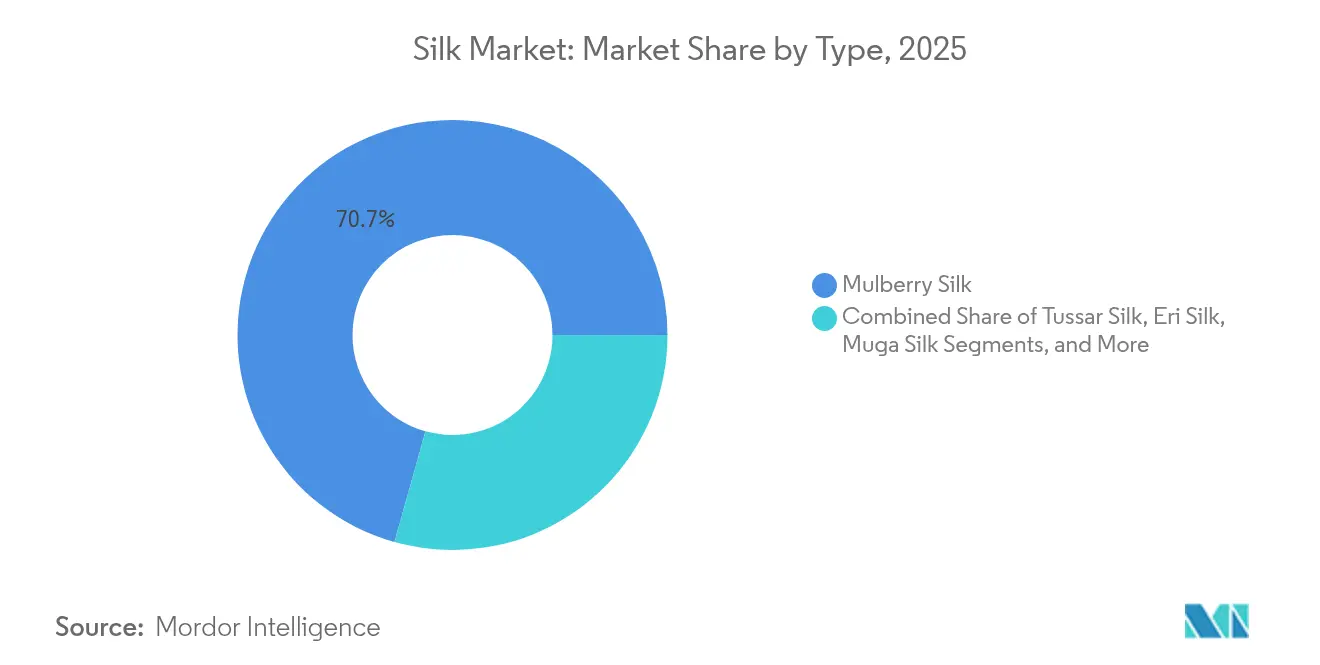

- Por tipo, la seda de morera lideró con una participación en los ingresos del 70,65% en 2025, mientras que se proyecta que la seda de araña bioingeniada se dispare a una CAGR del 18,73% hasta 2031.

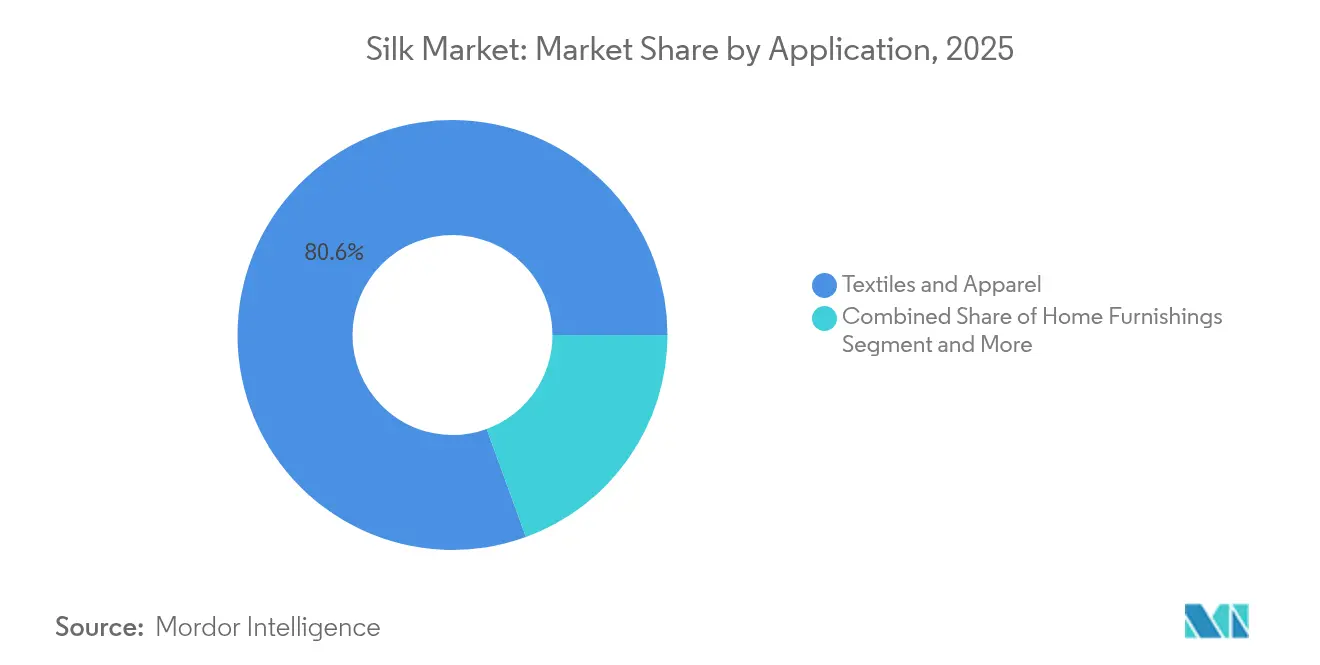

- Por aplicación, los textiles y la confección representaron el 80,55% del tamaño del mercado de la seda en 2025; los usos biomédicos y de ingeniería de tejidos se están expandiendo a una CAGR del 13,58% hasta 2031.

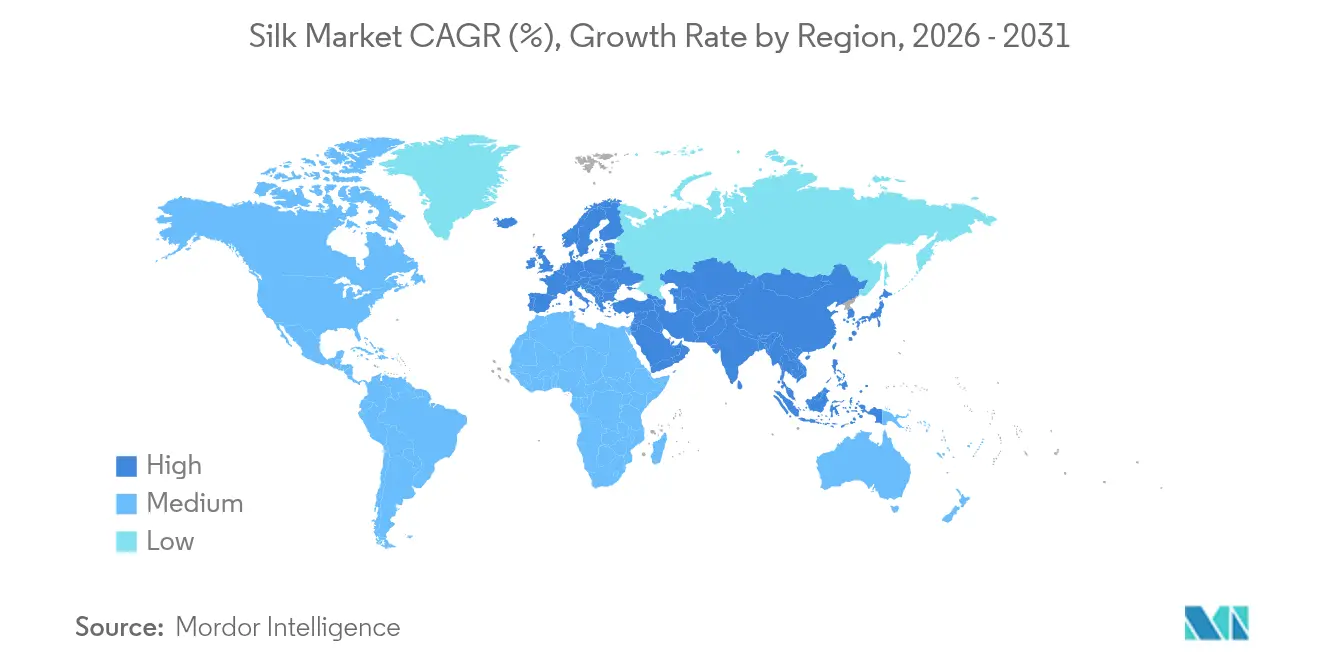

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo el 61,92% de la participación del mercado de la seda en 2025; se prevé que Europa avance a una CAGR del 7,19% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de la Seda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de ropa de lujo y textiles para el hogar | +1.8% | ��������-�ʲ���í�ھ�����, Europa | Mediano plazo (2-4 años) |

| Avances tecnológicos en sericicultura y devanado | +1.5% | ��������-�ʲ���í�ھ�����, con expansión a Europa y América del Norte | Largo plazo (≥ 4 años) |

| Subsidios gubernamentales y programas de desarrollo integrado | +1.2% | India, China | Corto plazo (≤ 2 años) |

| Aceleración del uso biomédico de la fibroína de seda | +2.1% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Centros de eco-sericicultura para seda ética trazable | +0.9% | Europa, América del Norte, con expansión a ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Escalado de la seda de araña cultivada en laboratorio para ropa de alto rendimiento | +2.3% | América del Norte, Europa, transferencia tecnológica a Asia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Ropa de Lujo y Textiles para el Hogar

El lustre y la caída intrínsecos de la seda sustentan una demanda premium constante incluso cuando el gasto global en lujo se orienta hacia propuestas de valor experiencial. El aumento de la renta disponible de los consumidores chinos sostiene el apetito regional por prendas de seda artesanales y ropa de cama de alta gama. Las marcas de lujo combinan narrativas de patrimonio con mensajes de sostenibilidad, satisfaciendo las preferencias de los Millennials y la Generación Z por las fibras naturales. El relativo aislamiento de los ciclos de la moda rápida permite a los productores de seda mantener el poder de fijación de precios, apoyando el arco de crecimiento a largo plazo del mercado de la seda.

Avances Tecnológicos en Sericicultura y Devanado

La cría selectiva y la modificación genética han dado lugar a razas de gusanos de seda con mayor rendimiento de seda, resistencia a enfermedades y mejor calidad de fibra. Los conocimientos sobre la formación de nanofibrillas controlada por pH están orientando las técnicas de hilado artificial de seda que rivalizan con la resistencia de las fibras naturales. El NARO de ������ó�� comercializó capullos fluorescentes generados por gusanos de seda modificados genéticamente, ampliando las aplicaciones creativas y técnicas.[1]NARO, "Comercialización de Seda Fluorescente," naro.go.jp Las dietas artificiales formuladas con harina de soja garantizan una calidad constante del capullo, reduciendo la volatilidad de las materias primas. Los gemelos digitales en las plantas de devanado chinas aumentan el rendimiento y reducen el desperdicio, ilustrando cómo las herramientas de la Industria 4.0 elevan la productividad en todo el mercado de la seda.

Subsidios Gubernamentales y Programas de Desarrollo Integrado

El Plan Silk Samagra de India amplió la superficie de morera a 263.352 hectáreas en 2024 y elevó la producción de seda cruda a 38.913 toneladas métricas, validando el apoyo coordinado en insumos, formación y comercialización.[2]Oficina de Información de Prensa, "Resultados del Plan Silk Samagra 2025," pib.gov.in El Consejo Indio de Promoción de Exportaciones de Seda negocia desgravaciones arancelarias y facilidades logísticas, posicionando a los molinos nacionales para una renovada tracción exportadora. La hoja de ruta de fibras avanzadas de China combina inteligencia manufacturera con bioinnovación, garantizando la seguridad del suministro y la competitividad global durante el horizonte de previsión.

Aceleración del Uso Biomédico de la Fibroína de Seda

Los andamios de fibroína de seda exhiben atributos de adhesión celular y degradación controlada ideales para suturas, guías nerviosas y películas de administración de fármacos. Las proteínas de seda de araña recombinante amplían las indicaciones desde la reparación musculoesquelética hasta los rellenos cosméticos. La valorización de la sericina, anteriormente un residuo, en activos cosméticos antioxidantes refuerza los modelos de negocio circulares. El aumento del gasto sanitario y el envejecimiento demográfico consolidan la demanda a largo plazo de seda de grado médico, amplificando aún más la trayectoria del mercado de la seda.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de producción y volatilidad del precio de la seda cruda | -1.4% | Regiones productoras de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Competencia de sintéticos y celulosa regenerada | -1.1% | Segmentos de mercado masivo global | Mediano plazo (2-4 años) |

| Brotes de enfermedades en cultivos vinculados al cambio climático | -0.8% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión global | Largo plazo (≥ 4 años) |

| Riesgo de concentración en la cadena de suministro | -0.7% | Global, crítico en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto Coste de Producción y Volatilidad del Precio de la Seda Cruda

La producción de seda implica más de 30 etapas discretas, lo que mantiene elevados los costes laborales. Las oscilaciones en el precio de los capullos comprimen los márgenes de los molinos y reducen la disposición a ampliar la capacidad. El descenso del 14% en las exportaciones de China en 2023 hasta USD 801 millones refleja estas presiones del lado de la oferta. Un suministro de seda cruda persistentemente ajustado puede frenar el impulso de crecimiento a corto plazo del mercado de la seda.

Competencia de Sintéticos y Celulosa Regenerada

El poliéster, el rayón y las celulósicas de base biológica ofrecen una estética similar a la seda a costes más bajos, tentando a las cadenas de confección sensibles al precio. Las preocupaciones por el bienestar animal añaden riesgo reputacional a la sericicultura tradicional, orientando a ciertas marcas hacia materiales alternativos. A medida que los fabricantes de sintéticos replican la textura de la seda, la industria de la seda debe acentuar la biodegradabilidad, la trazabilidad y los nichos de rendimiento para mantener su cuota.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Bioingeniería Trastoca la Jerarquía Tradicional de la Seda

La seda de morera mantuvo la mayor porción del tamaño del mercado de la seda en 2025, capturando el 70,65% de los ingresos. La seda de araña bioingeniada, aunque incipiente, se acelera a una CAGR del 18,73% hasta 2031, reflejando considerables flujos de capital de riesgo y logros de producción a escala piloto. La superior resistencia a la tracción y el bajo peso hacen que la seda de araña sea atractiva para ropa de defensa, compuestos aeroespaciales y equipamiento deportivo premium. La seda fluorescente habilitada por CRISPR de la Universidad de Bayreuth muestra cómo la edición genética puede adaptar las cadenas de proteínas para funciones especializadas. Las variedades tradicionales tussar y eri están creando nichos éticos, mientras que la seda muga continúa obteniendo primas de lujo en círculos de alta costura de nicho. La intensificación de la Investigación y el Desarrollo en torno a las proteínas recombinantes sugiere que la seda de araña asegurará una mayor participación en el mercado de la seda a medida que escale la producción comercial.

El dominio continuado de la morera depende de las bien consolidadas redes de cultivo y devanado en China e India. Sin embargo, las presiones sobre los márgenes empujan a los molinos a introducir tejidos mezclados y recubrimientos de alto rendimiento. Los programas de cría respaldados por el Estado para gusanos de seda resistentes a enfermedades pueden estabilizar los rendimientos y frenar los picos de costes. Mientras tanto, las empresas emergentes de biología sintética apuntan a la paridad de costes con los grados de filamento convencionales optimizando los medios de fermentación y la purificación posterior. La convergencia de la bioingeniería y la sericicultura tradicional apunta a un futuro mercado de la seda diversificado donde las variantes ingeniadas coexisten con las fibras patrimoniales.

Por Aplicación: La Ingeniería Biomédica Impulsa el Crecimiento Premium

Los textiles y la confección representaron el 80,55% del tamaño del mercado de la seda en 2025, sustentados por la ropa de mujer de lujo, las corbatas y la decoración del hogar. Los usos biomédicos y de ingeniería de tejidos se están expandiendo a una CAGR del 13,58%, señalando un lucrativo giro hacia materiales sanitarios de alto valor. La probada compatibilidad celular de la fibroína de seda permite suturas reabsorbibles y andamios de cartílago, mientras que la sericina está ganando terreno en fórmulas de cuidado de la piel antioxidantes. La cotización de Bolt Threads por USD 346 millones para financiar cosméticos b-silk subraya la confianza de los inversores en las aplicaciones funcionales de cuidado personal.

La demanda nutracéutica de proteína de insecto en la alimentación acuícola introduce un flujo de ingresos adicional procedente de los subproductos de las pupas. Los artículos para el hogar se benefician de las propiedades de termorregulación e hipoalergenicidad de la seda, atrayendo a consumidores orientados al bienestar. A medida que las indicaciones médicas se diversifican, el mercado de la seda dependerá cada vez más de los estándares de cumplimiento biofarmacéutico, abriendo oportunidades de consultoría y licencias para proveedores con alto nivel de conocimiento.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 61,92% del mercado de la seda en 2025, con China exportando USD 801 millones de seda a pesar de la escasez de mano de obra y la turbulencia de precios. India produjo 36.582 toneladas métricas de seda cruda en el ejercicio fiscal 2023 y amplió la superficie de morera bajo el plan Silk Samagra, señalando el continuo respaldo del sector público. Vietnam registró USD 143 millones en exportaciones, abasteciendo a los molinos indios y diversificando el suministro regional. La mecanización trae consigo desafíos de carga bacteriana, lo que impulsa la adopción de desinfectantes de nano platino-polihexametileno que superan a los tratamientos tradicionales. Las tensiones marítimas en el Mar de China Meridional ponen de relieve las vulnerabilidades logísticas, empujando a los compradores a diversificar las fuentes de suministro dentro del mercado de la seda.

Europa es la región de más rápido crecimiento, avanzando a una CAGR del 7,19% hasta 2031. Italia importó USD 161 millones de seda cruda china para el acabado artesanal, reforzando su papel en las cadenas de suministro de lujo global. Los talleres de la Unión Europea comercializan seda trazable y de bajo impacto entre consumidores ecológicos dispuestos a pagar primas. Las empresas emergentes de bioingeniería como AMSilk están escalando fibras recombinantes para calzado de alto rendimiento y dispositivos médicos, anclando clústeres de innovación regionales.

América del Norte se centra en nichos de alto rendimiento y biomédicos. Estados Unidos importó USD 14,65 millones de seda en 2024 para procesamiento posterior especializado. Kraig Biocraft Laboratories opera granjas piloto en Vietnam, aunque planea el hilado nacional para contratos de defensa. Oriente Medio y Á�ڰ������� siguen siendo mercados incipientes, pero muestran un creciente consumo de lujo y afinidad cultural por la seda en la vestimenta ceremonial, preparando el terreno para un futuro repunte de la demanda a medida que maduren las infraestructuras logísticas y minoristas.

Panorama Competitivo

La competencia abarca empresas sericícolas tradicionales y nuevos participantes de biotecnología, dando lugar a un mercado de la seda moderadamente fragmentado. Shanghai Silk Group Co., Ltd. controló el 18% de las ventas globales de seda en 2024. Wujiang First Textile Co. Ltd. ocupó el segundo lugar con una participación del 10%. Zhejiang Jiaxin Silk Corp. Ltd. mantuvo el 7%. Ongetta Srl aseguró el 5%, mientras que el participante biotecnológico AMSilk GmbH contribuyó con el 4%. En conjunto, estas cinco empresas representaron el 44% del mercado de la seda, reflejando una concentración moderada. Los productores chinos e indios tienen ventajas de escala en el cultivo de morera, aunque su participación combinada deja margen para los innovadores. Kraig Biocraft Laboratories presentó patentes para Monster Silk y Dragon Silk, dirigidas a ropa de protección y suturas quirúrgicas. AMSilk recaudó nuevos fondos para suministrar hilos de seda de araña a las principales marcas de ropa deportiva, evidenciando la atracción intersectorial hacia fibras ligeras y veganas.

Las empresas tradicionales se apoyan en la marca artesanal, las certificaciones orgánicas y la cocreación con casas de lujo para defender las primas de precio. Mientras tanto, los competidores de bioingeniería prometen calidad consistente, propiedades mecánicas ajustables y menores huellas de uso del suelo. La diversificación hacia dispositivos médicos y cosméticos ofrece márgenes más altos que los hilos de filamento de materia prima. Se prevé que las alianzas estratégicas, como la asociación de molinos italianos con laboratorios de biotecnología, aceleren la transferencia de tecnología y amplíen las carteras de productos.

Las tácticas competitivas se centran cada vez más en la colaboración vertical y el control de la propiedad intelectual en lugar de la expansión de la capacidad bruta. Los talleres europeos se asocian con laboratorios de biotecnología para codesarrollar tejidos de rendimiento de nicho que conllevan mayores márgenes de beneficio. Los inversores favorecen a las empresas que combinan la ciencia de materiales avanzada con narrativas de sostenibilidad, acelerando el flujo de capital hacia proyectos de seda de araña cultivada en laboratorio. Durante el período de previsión, el mercado de la seda probablemente presenciará una consolidación entre los molinos de nivel medio que buscan capital para modernizarse, mientras que las empresas emergentes de tecnología profunda pueden licenciar diseños de proteínas a hilanderos establecidos.

Líderes de la Industria de la Seda

Wujiang First Textile Co. Ltd.

AMSilk GmbH

Shanghai Silk Group Co. Ltd.

Zhejiang Jiaxin Silk Corp. Ltd.

Ongetta Srl

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Científicos de la Universidad de Bayreuth aplicaron CRISPR-Cas9 a arañas, produciendo seda fluorescente roja con potencial para la ingeniería de materiales avanzados.

- Enero de 2025: Kraig Biocraft Laboratories presentó gusanos de seda transgénicos portadores de genes de la araña corteza de Darwin, con el objetivo de alcanzar una capacidad de producción de toneladas métricas en 2025.

- Febrero de 2024: Con una asignación de USD 105 millones (INR 900 millones de rupias) para el ejercicio fiscal 2024-25, India está intensificando su respaldo a la industria de la seda. La Junta Central de la Seda está previsto que utilice estos fondos para perfeccionar las prácticas sericícolas, liderar iniciativas de investigación y aumentar tanto la cantidad como la calidad de la producción de seda del país.

- Enero de 2024: Kraig Biocraft Laboratories, Inc. firmó un Memorando de Entendimiento con la Asociación de Sericicultura de Vietnam y el Centro de Investigación y Experimentación Agroforestal de Lam Dong, con el objetivo de reforzar y ampliar la producción de seda en Vietnam.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de la seda como el valor anual total de filamentos y fibras cortadas de proteína natural producidos a partir de seda de morera, tussar, eri, muga y seda de araña bioingeniada que se venden en usos textiles, para el hogar, cosméticos, nutracéuticos y biomédicos. El valor del mercado se expresa en dólares estadounidenses a precios de salida de fábrica antes de la fabricación adicional o los márgenes minoristas.

Exclusión del alcance: las fibras celulósicas sintéticas y derivadas del petróleo, como el rayón o el poliéster, no están cubiertas.

Visión General de la Segmentación

- Por Tipo

- Seda de Morera

- Seda Tussar

- Seda Eri

- Seda Muga

- Seda de Araña Bioingeniada

- Por Aplicación

- Textiles y Confección

- Artículos para el Hogar

- Cosméticos y Cuidado Personal

- Biomédico e Ingeniería de Tejidos

- Nutracéuticos y Aditivos Alimentarios

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Noruega

- Finlandia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- �ճܰ����í��

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Á�ڰ�������

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con técnicos de extensión sericícola en ��������-�ʲ���í�ھ�����, molinos de tejidos italianos, formuladores cosméticos estadounidenses y operadores de materias primas globales. Estas conversaciones validan los supuestos de rendimiento, los precios de venta medios y las aplicaciones emergentes de bioseda, al tiempo que revelan cambios en las políticas regionales que un análisis documental por sí solo podría pasar por alto.

Investigación Documental

Comenzamos con datos de producción sericícola disponibles públicamente de fuentes como la Organización de las Naciones Unidas para la Alimentación y la Agricultura, los registros de envíos de UN Comtrade, la Comisión Internacional de Sericicultura y el Ministerio de Agricultura de China, que en conjunto describen la producción de capullos, las exportaciones de seda cruda y los puntos de precio clave. Estas estadísticas se complementan con anuarios agrícolas nacionales de India, Vietnam y Uzbekistán, junto con declaraciones arancelarias que revelan los valores declarados medios. Los informes anuales de las empresas, las presentaciones a inversores y las solicitudes de patentes ayudan a los analistas de ���ϲ����� a evaluar la demanda posterior de mezclas de seda en confección, suturas médicas y activos de cuidado personal. Las bases de datos de pago, incluidas D&B Hoovers para las finanzas de los productores y Questel para las patentes de biomateriales, añaden granularidad sobre los flujos de ingresos corporativos y las carteras tecnológicas. La lista de fuentes secundarias es ilustrativa, no exhaustiva; muchos otros materiales orientan la validación y aclaración de los datos.

Dimensionamiento del Mercado y Previsión

Primero construimos un modelo descendente que convierte el tonelaje de capullos declarado en producción de filamento por grado. La aplicación de factores de recuperación calibrados y precios de venta medios por país reconstruye el conjunto de demanda global. Las consolidaciones de proveedores, las verificaciones de canales y los cálculos muestreados de precio por volumen proporcionan entonces una prueba de razonabilidad ascendente, con las discrepancias reconciliadas mediante revisión analítica. Las variables clave incluyen la superficie de morera, las tasas de recuperación en el devanado, las primas de importación de seda cruda, los índices minoristas de ropa de lujo y los diferenciales de precio de grado médico, todos proyectados con un ARIMA multivariante que captura la estacionalidad y los impactos de las políticas. Las lagunas en los datos de los productores se cubren con imputación de media móvil de tres años anclada a los recibos comerciales. Solo después de mapear las tendencias de filamento de cinco años y normalizarlas a los precios actuales publicamos el valor base.

Validación de Datos y Ciclo de Actualización

Los resultados se comparan con estadísticas de importación independientes y rastreadores de precios al contado; las anomalías desencadenan verificaciones adicionales antes de la aprobación. Una revisión interna por pares garantiza la coherencia con los estudios de fibras adyacentes. Los informes se actualizan cada año, y los eventos materiales, como brotes de enfermedades en granjas de morera o escalados de bioseda, motivan revisiones intermedias para que los clientes reciban la visión más actualizada.

Por Qué la Base de Referencia del Mercado de la Seda de Mordor Goza de Amplia Confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes tipos de fibra, referencias de precios y cadencias de actualización, lo que puede ampliar las brechas para un mercado de nicho liderado por la oferta como la seda.

Los principales factores de divergencia incluyen si se incorporan usos no textiles como los andamios biomédicos, la elección entre precios en granja y en molino, los supuestos sobre el desperdicio en el devanado y el momento de la conversión de divisas. El alcance disciplinado de Mordor, la actualización anual y la reconciliación explícita de la producción con los flujos comerciales limitan estas distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 21.400 M (2025) | ||

| USD 20.990 M (2024) | Consultoría Regional A | Excluye usos cosméticos y nutracéuticos; aplica tipos de cambio constantes de 2020 |

| USD 8.560 M (2024) | Revista Especializada B | Contabiliza únicamente la seda de morera de grado confección; utiliza precios en granja sin factor de valor añadido |

La comparación muestra que cuando el alcance es estrecho o los anclajes de precios difieren, los valores oscilan ampliamente. Al integrar una cobertura completa de usos finales y escalas de precios verificadas, ���ϲ����� ofrece una base de referencia equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de la seda en 2026?

El mercado de la seda se sitúa en USD 23.050 millones en 2026 y está en camino de alcanzar los USD 33.430 millones en 2031, creciendo a una CAGR del 7,72%.

¿Qué región lidera la producción de seda?

��������-�ʲ���í�ھ����� controla el 61,92% de la participación del mercado de la seda, impulsado principalmente por la capacidad exportadora de China y la creciente producción de seda cruda de India.

¿Cuál es el tipo de seda de más rápido crecimiento?

La seda de araña bioingeniada es el tipo de más rápido crecimiento, con una proyección de expansión a una CAGR del 18,73% hasta 2031 debido a sus superiores propiedades mecánicas.

¿Por qué es importante la demanda biomédica para los proveedores de seda?

Los usos biomédicos y de ingeniería de tejidos de la fibroína de seda avanzan a una CAGR del 13,58%, ofreciendo mayores márgenes y una diversificación de ingresos más allá de la confección.

¿Cómo apoyan los gobiernos a la sericicultura?

Programas como el Plan Silk Samagra de India proporcionan subsidios, formación y la ampliación del cultivo de morera, ayudando a estabilizar la producción y las exportaciones.

¿Qué ventaja competitiva ofrecen las empresas de biología sintética?

Producen proteínas de seda de araña mediante fermentación, logrando calidad consistente, propiedades personalizadas y menores requisitos de suelo, presionando a los molinos tradicionales para que innoven.

Última actualización de la página el: