Tamaño y Cuota del Mercado de Vacunas contra el Herpes Zóster

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.53% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vacunas contra el Herpes Zóster por ���ϲ�����

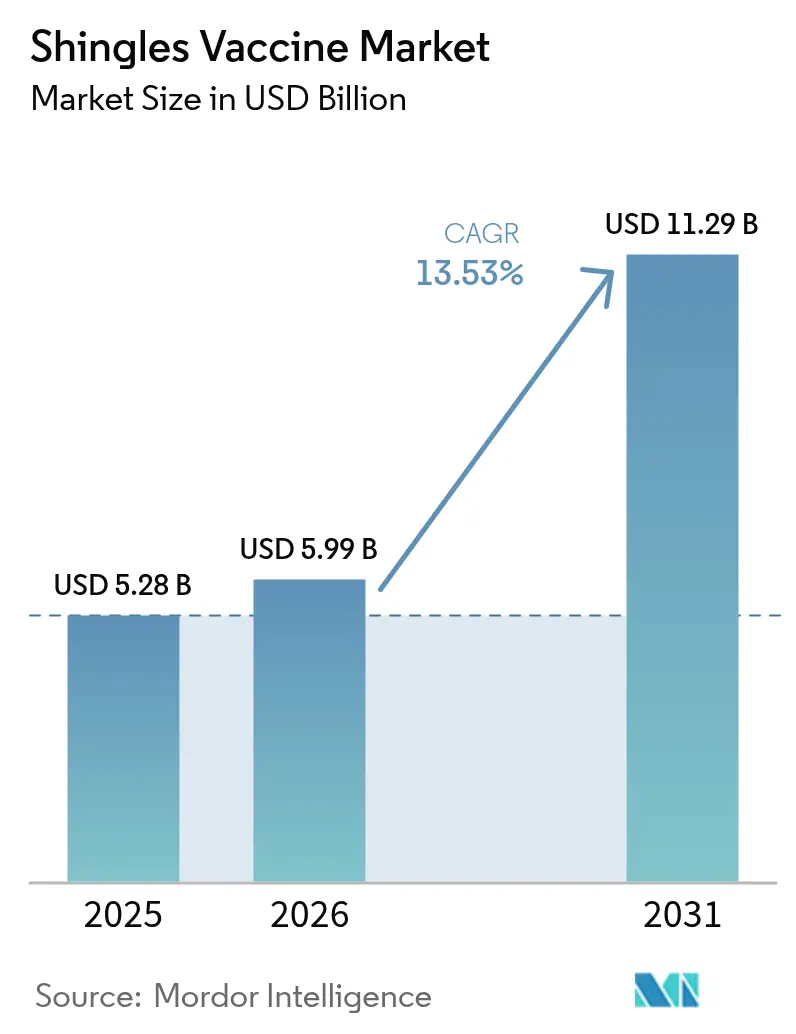

El tamaño del Mercado de Vacunas contra el Herpes Zóster en 2026 se estima en 5.990 millones de USD, creciendo desde el valor de 2025 de 5.280 millones de USD con proyecciones para 2031 que muestran 11.290 millones de USD, creciendo a una CAGR del 13,53% durante 2026-2031.

La expansión se origina en fuerzas convergentes que incluyen una población de adultos mayores de 50 años en rápido crecimiento, una mayor cobertura gubernamental de reembolso y una innovación sostenida en tecnologías de subunidades recombinantes que mantienen una efectividad superior al 90%. El aumento de la esperanza de vida, particularmente en las economías de la OCDE, amplía el grupo clínico, mientras que las reformas de coparticipación en costes, como la Ley de Reducción de la Inflación de Estados Unidos, eliminaron los pagos de bolsillo para los beneficiarios de Medicare y provocaron un incremento del 46% en las vacunaciones en 2023. La inclusión en los calendarios nacionales de inmunización en 39 países, desde Australia hasta el Reino Unido, convierte las vacunas discrecionales en atención rutinaria de adultos, creando volúmenes de adquisición predecibles para los proveedores. Las plataformas adyuvantes recombinantes ofrecen una inmunogenicidad que se mantiene duradera durante al menos siete años, una brecha de rendimiento que continúa desplazando a los competidores atenuados vivos de los formularios. Mientras tanto, los candidatos de ARNm que se encuentran actualmente en ensayos de Fase 3 prometen ciclos de producción más cortos y pueden ampliar aún más el acceso geográfico si se cumplen los objetivos de estabilidad.

Conclusiones Clave del Informe

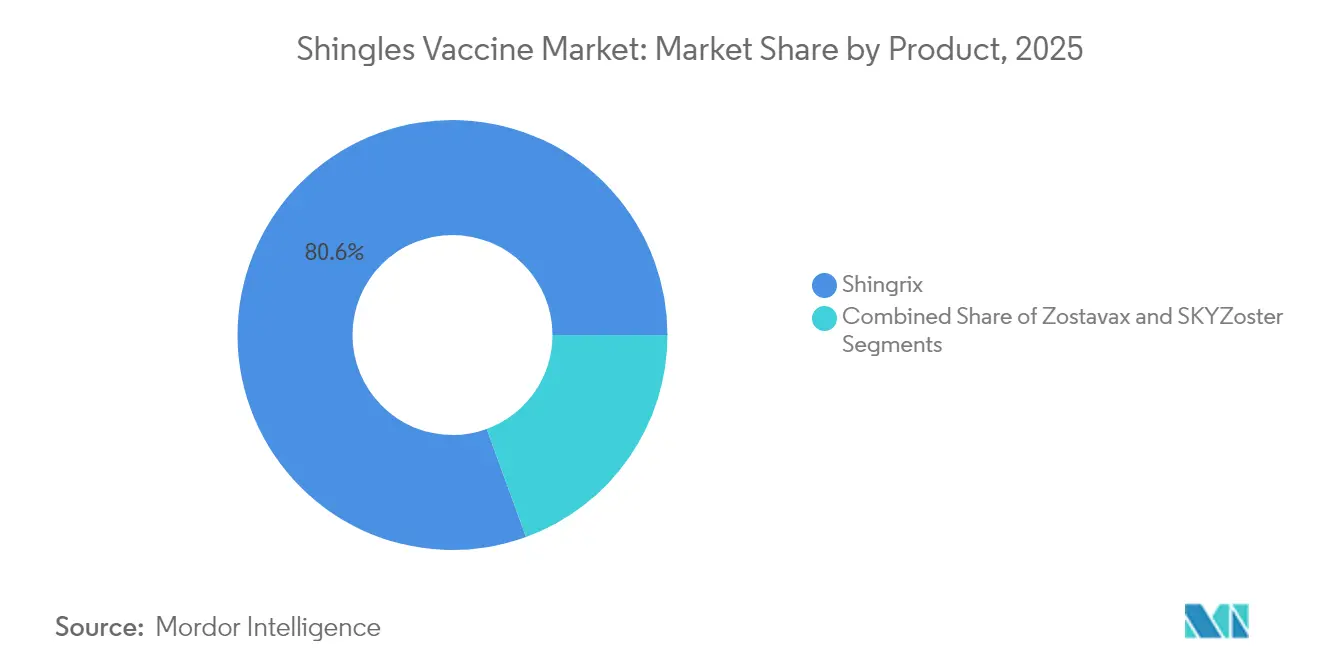

- Por producto, Shingrix lideró con el 80,56% de la cuota del mercado de vacunas contra el herpes zóster en 2025; se proyecta que registre la CAGR más rápida del 14,03% hasta 2031.

- Por tipo de vacuna, las plataformas de subunidades recombinantes representaron el 83,52% de la cuota del tamaño del mercado de vacunas contra el herpes zóster en 2025 y se proyecta que crezcan a una CAGR del 14,18% hasta 2031.

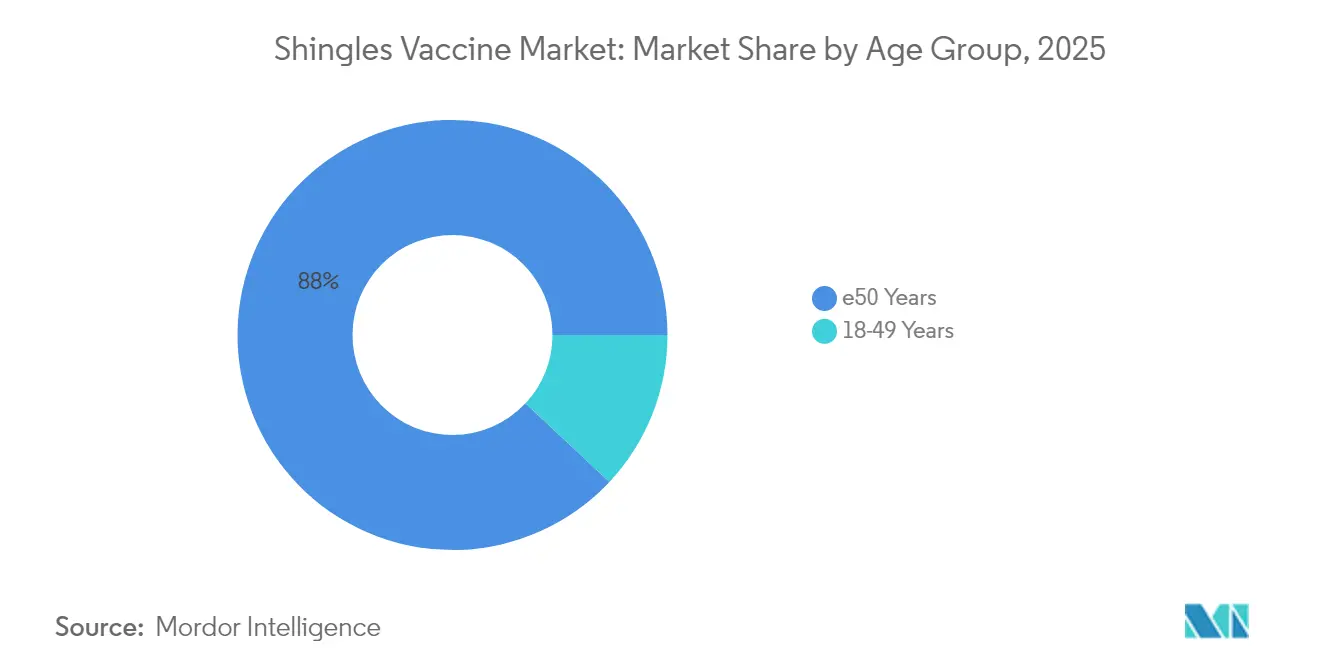

- Por grupo de edad, los adultos ≥50 años captaron el 88,02% de la cuota de ingresos en 2025, mientras que el segmento inmunocomprometido de 18-49 años tiene previsto expandirse a una CAGR del 15,55% hasta 2031.

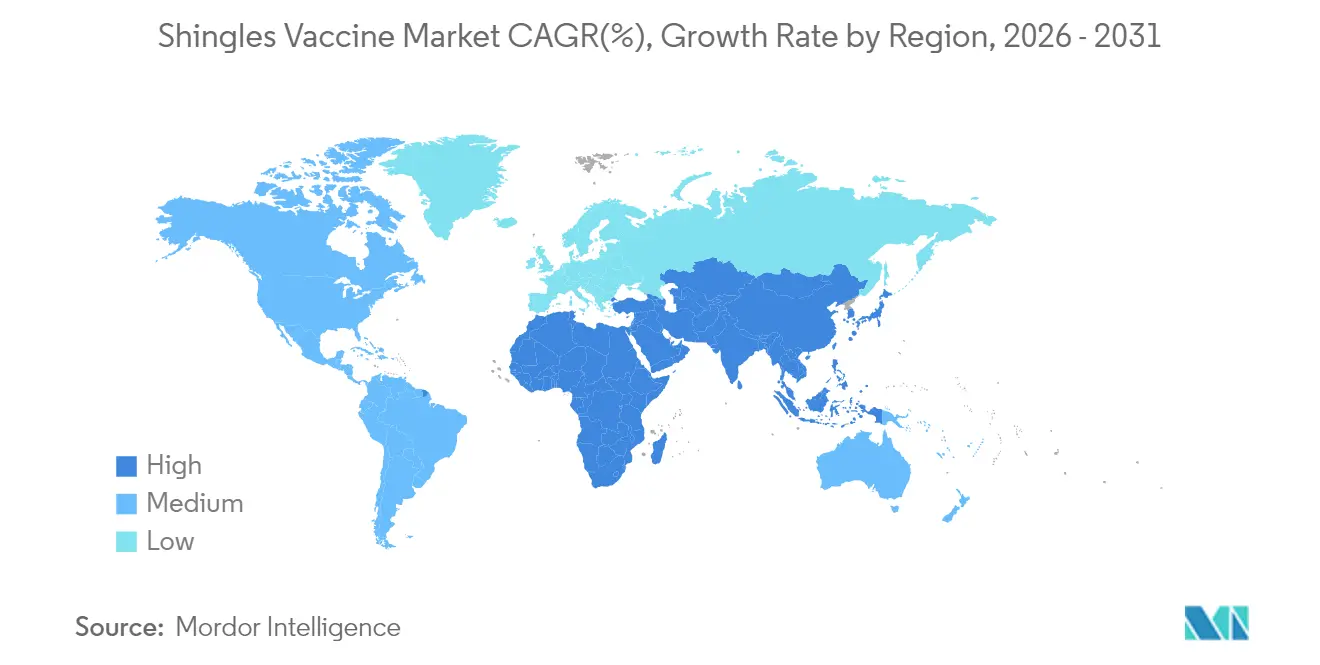

- Por geografía, ���ǰ��ٱ�é�������� mantuvo el 42,86% de la cuota del mercado de vacunas contra el herpes zóster en 2025; ��������-�ʲ���í�ھ����� está previsto que registre la CAGR más sólida del 18,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Perspectivas del Mercado Mundial de Vacunas contra el Herpes Zóster

Análisis del Impacto de los Impulsores

| Impulsor | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Inclusión de vacunas contra el herpes zóster en los calendarios nacionales de inmunización | +3.2% | Global, con adopción temprana en ���ǰ��ٱ�é�������� y la UE | Mediano plazo (2-4 años) |

| Aumento de la incidencia en el grupo de edad ≥50 años y crecimiento de la población anciana | +4.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Superior relación coste-efectividad de la vacunación frente al tratamiento | +2.8% | ���ǰ��ٱ�é�������� y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Reembolso gubernamental para vacunas adyuvadas recombinantes | +2.3% | Mercados principales de ���ǰ��ٱ�é�������� y UE | Corto plazo (≤ 2 años) |

| Vías regulatorias aceleradas para vacunas contra el herpes zóster basadas en ARNm | +1.1% | Global, liderado por EE. UU. y la UE | Largo plazo (≥ 4 años) |

| Programas de inmunización liderados por el gobierno dirigidos a adultos mayores | +1.8% | Global, con aceleración en APAC | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Inclusión de Vacunas contra el Herpes Zóster en los Calendarios Nacionales de Inmunización

Australia añadió Shingrix a su Programa Nacional de Inmunización en noviembre de 2023, cubriendo a adultos a partir de 65 años e individuos inmunocomprometidos a partir de 50, una medida que incrementó inmediatamente la demanda en farmacias y consultas de atención primaria. En el Reino Unido, el cambio de 2023 de Zostavax a Shingrix amplió la elegibilidad a adultos gravemente inmunosuprimidos de 50 años y adultos inmunocompetentes a partir de 60. Tales decisiones de financiación pública reducen las barreras de coste para los pacientes, garantizan volúmenes de licitación plurianuales y refuerzan el poder de negociación en las adquisiciones a granel. Igualmente importante, la Organización Mundial de la Salud tiene previsto publicar recomendaciones actualizadas sobre el herpes zóster en marzo de 2025, un paso que probablemente influirá en las hojas de ruta de inmunización en los mercados emergentes.[1]Organización Mundial de la Salud, "Documento de Posición sobre la Vacuna contra el Herpes Zóster (Próximamente)," who.intEn conjunto, estas acciones convierten lo que había sido una adopción esporádica y autofinanciada en un servicio de salud pública institucionalizado, sustentando una base de ingresos predecible para el mercado de vacunas contra el herpes zóster.

Aumento de la Incidencia en el Grupo de Edad ≥50 Años y Crecimiento de la Población Anciana

Los avances en la esperanza de vida global impulsan un aumento estructural en el número de adultos con inmunidad celular decreciente capaz de reactivar el virus varicela-zóster latente. Los Centros para el Control y la Prevención de Enfermedades (CDC) contabilizan alrededor de 1 millón de casos de herpes zóster en Estados Unidos cada año, con el 99% de los adultos mayores de 50 años que ya albergan el virus dormido.[2]Centros para el Control y la Prevención de Enfermedades, "Recomendaciones sobre Shingrix," cdc.govLa demanda está, por tanto, aislada de los ciclos macroeconómicos y orientada principalmente a los presupuestos de atención preventiva. Los estudios que señalan posibles reducciones del riesgo cardiovascular y de demencia tras la vacunación amplían la propuesta de valor y fomentan el apoyo de los pagadores a la inmunización de adultos más allá de la prevención inmediata de la neuralgia posherpética.

Superior Relación Coste-Efectividad de la Vacunación frente al Tratamiento

Desde �䲹�Բ���á hasta América Latina, los modelos de economía de la salud sitúan la relación coste-efectividad incremental de la vacunación recombinante contra el herpes zóster bien dentro de los umbrales típicos de disposición a pagar. Los análisis canadienses en cohortes de alto riesgo oncológico muestran 24.328 CAD (18.000 USD) por año de vida ajustado por calidad ganado, reafirmando la prudencia fiscal para los ministerios de salud. Investigaciones similares en cinco países latinoamericanos proyectan la prevención de 5 millones de casos de herpes zóster si se adoptan vacunas recombinantes en los calendarios nacionales. Estos datos sustentan las aprobaciones de políticas y orientan a los aseguradores hacia una cobertura completa, impulsando el tamaño del mercado de vacunas contra el herpes zóster más allá de la dependencia de la disposición a pagar del consumidor.

Reembolso Gubernamental para Vacunas Adyuvadas Recombinantes

La eliminación de los copagos de los pacientes impulsa demostrablemente la adopción. Después de que Estados Unidos adoptara este enfoque en virtud de la Ley de Reducción de la Inflación, las vacunaciones mensuales de Medicare aumentaron a 410.564 en 2023 desde 281.283 en 2022.[3]Mihir Parikh et al., "Eliminación de la Coparticipación en Costes de Medicare y Adopción de Vacunas para Adultos," JAMA Network, jamanetwork.comEn diciembre de 2023, prácticamente todos los beneficiarios de la Parte D de Medicare no pagaban nada de su bolsillo. El episodio pone de relieve la elasticidad de la demanda y ofrece un modelo para otros países que evalúan modelos de subsidio similares.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | ( ~ ) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasa concienciación pública en países de ingresos bajos y medios | −2.1% | Mercados emergentes de APAC, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Complejidad de la cadena de suministro para productos recombinantes de múltiples dosis con cadena de frío | −1.4% | Global, aguda en regiones tropicales | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad relacionadas con el adyuvante que generan hesitación vacunal | −0.8% | Global, demografías influenciadas por redes sociales | Mediano plazo (2-4 años) |

| Limitaciones mundiales de capacidad de antígeno a granel | −1.2% | Mundial | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasa Concienciación Pública en Países de Ingresos Bajos y Medios

En China, solo el 27,1% de los residentes urbanos encuestados expresó disposición a vacunarse, citando el escaso conocimiento de la enfermedad y el precio de 446 USD como factores disuasorios. Existen brechas similares en América Latina, donde la infradeclaración de la incidencia del herpes zóster complica la formulación de políticas. Sin una comunicación sostenida de salud pública y formación médica, la penetración del mercado sigue siendo escasa, frenando el avance del mercado de vacunas contra el herpes zóster en las economías emergentes.

Complejidad de la Cadena de Suministro para Productos Recombinantes de Múltiples Dosis con Cadena de Frío

Las vacunas recombinantes contra el herpes zóster deben mantenerse entre 2 y 8 °C en todo momento, una restricción que pone a prueba a las instalaciones sanitarias en regiones tropicales con suministro eléctrico intermitente. Shingrix se distribuye actualmente como un kit de dos viales que requiere reconstitución, lo que aumenta los errores de manipulación y el desperdicio. Aunque una jeringa precargada está bajo revisión de la FDA, la necesidad de mantener la integridad de la cadena de frío persiste. Las inversiones en refrigeración fiable, sensores de temperatura y generadores de respaldo son esenciales pero costosas, lo que limita el alcance a las clínicas rurales y restringe el mercado más amplio de vacunas contra el herpes zóster.

Análisis de Segmentos

Por Producto: El Líder Recombinante se Enfrenta a Alternativas Emergentes de ARNm

El tamaño del mercado de vacunas contra el herpes zóster para la Shingrix recombinante se traduce en una cuota de mercado del 80,56% en 2025, validando su ventaja clínica sobre los predecesores atenuados vivos. La adopción se beneficia de una eficacia probada superior al 90% y de la elegibilidad en cohortes inmunocomprometidas. A pesar de esta sólida posición, existe un impulso creciente en torno a los activos de ARNm en desarrollo. El mRNA-1468 de Moderna avanzó a la Fase 3 sobre la base de una robusta actividad de células T CD4+ y un perfil de tolerabilidad que podría igualar o superar los estándares existentes. El Z-1018 de Dynavax combina su adyuvante propietario CpG 1018 con el antígeno de glicoproteína E recombinante para provocar una inmunogenicidad comparable, con datos intermedios previstos para 2025. Si alguno de los candidatos obtiene la aprobación, las fuerzas competitivas podrían erosionar la gran cuota del mercado de vacunas contra el herpes zóster de Shingrix, aunque los vínculos de reembolso consolidados del titular y su historial de rendimiento real de siete años constituyen altas barreras de entrada.

Una vez que los titulares de licencias escalen las líneas de fabricación de ARN construidas originalmente para la COVID-19, el coste por dosis podría disminuir, permitiendo la competencia en precios o un mayor acceso en geografías con recursos limitados. Sin embargo, la industria de vacunas contra el herpes zóster todavía enfrenta el desafío de establecer capacidad de cadena de frío y suministros auxiliares para estos nuevos formatos en igualdad de condiciones con las ofertas recombinantes actuales. Por tanto, a medio plazo, se espera que las formulaciones recombinantes mantengan su dominio incluso a medida que las variedades de ARNm amplíen las opciones para los proveedores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vacuna: Las Vacunas de Subunidades Recombinantes Mantienen una Posición Dominante

Las vacunas de subunidades recombinantes captaron el 83,52% de la cuota del mercado de vacunas contra el herpes zóster en 2025 y se proyecta que sostengan una CAGR del 14,18%, impulsadas por su idoneidad para los receptores inmunocomprometidos y la sólida durabilidad inmunogénica. Las alternativas atenuadas vivas han perdido popularidad tras la discontinuación de Zostavax en varios mercados. Las ventajas de fabricación también se acumulan en las plataformas recombinantes que aprovechan las líneas celulares CHO y los procesos de antígeno purificado, reduciendo las preocupaciones de bioseguridad inherentes a los cultivos de virus vivos. Los sistemas adyuvantes como AS01B, formulado con lípido A monofosforilo y saponina QS-21, estimulan potentes respuestas de células T CD4+ y anticuerpos, prolongando la protección. Los avances recientes en la síntesis de QS-21 a base de levadura podrían reducir los costes de materias primas, fortaleciendo la resiliencia de la cadena de suministro.

A lo largo del horizonte de previsión, es poco probable que los contendientes atenuados vivos recuperen el terreno perdido a menos que sean reformulados para abordar la eficacia reducida en adultos mayores. En cambio, la dinámica competitiva futura probablemente girará en torno a si el ARNm o las nanopartículas de proteínas pueden igualar el conjunto de datos acumulado por las opciones recombinantes actuales mientras mejoran la comodidad de dosificación. Hasta que eso ocurra, el segmento recombinante continuará siendo el ancla del crecimiento de ingresos del mercado de vacunas contra el herpes zóster.

Por Grupo de Edad: Segmento Principal ≥50 Años Estable, Cohorte Inmunocomprometida de 18-49 Años en Alza

Los adultos de ≥50 años constituyeron el 88,02% del tamaño del mercado de vacunas contra el herpes zóster en 2025, reflejando las recomendaciones de las guías clínicas y la mayor incidencia de la enfermedad. Este grupo de edad seguirá siendo el pilar de la demanda, respaldado por una comunicación constante de salud pública sobre la prevención del dolor neuropático. En paralelo, la población inmunocomprometida de 18-49 años destaca con una CAGR del 15,55% hasta 2031, catalizada por la recomendación de los CDC que amplió la cobertura a adultos con inmunidad debilitada a partir de los 19 años. Estos pacientes tienen un riesgo de herpes zóster entre 3 y 10 veces mayor y a menudo enfrentan complicaciones adicionales como erupciones prolongadas e infección diseminada con artritis.

Los sistemas de salud están respondiendo adaptando las campañas de vacunación a las clínicas de oncología y reumatología, permitiendo la inmunización el mismo día durante las visitas rutinarias. Los fabricantes farmacéuticos, por su parte, han comenzado a patrocinar módulos de educación continua para aumentar la concienciación de los médicos sobre los cambios en los criterios de elegibilidad. A medida que se clarifica el panorama del reembolso, este segmento más joven de alto riesgo podría proporcionar un incremento de volumen significativo, reforzando el perfil de crecimiento diversificado del mercado de vacunas contra el herpes zóster.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

���ǰ��ٱ�é��������, con el 42,86% de la cuota del mercado de vacunas contra el herpes zóster en 2025, se beneficia de redes de seguros integrales, canales de vacunación maduros en farmacias minoristas y una adopción clínica temprana de la tecnología recombinante. La eliminación de la coparticipación en costes de Medicare en 2023 provocó un aumento casi inmediato en las administraciones mensuales, subrayando la potencia de los mecanismos de reembolso. Sin embargo, el crecimiento absoluto se está moderando a medida que la cobertura se acerca a la saturación; las ventas de Shingrix de GSK en EE. UU. en 2024 cayeron un 18% en el cuarto trimestre a medida que se reducía el grupo de personas mayores no vacunadas y las cadenas minoristas reajustaban sus prioridades de inventario. El potencial de crecimiento futuro depende, por tanto, de la ampliación de las indicaciones a grupos más jóvenes inmunocomprometidos y posiblemente de la agrupación de la vacunación con programas de gestión de enfermedades crónicas.

��������-�ʲ���í�ھ����� representa la oportunidad de expansión más rápida con una CAGR del 18,12% hasta 2031, impulsada por el envejecimiento demográfico y las mejoras graduales en los presupuestos de vacunación de adultos. La decisión de financiación pública de Australia en 2023 desencadenó una adopción por encima de la tendencia en los primeros seis meses, validando el compromiso fiscal como catalizador. En China, donde el grupo de incidencia es masivo, la adopción sigue siendo modesta debido a los elevados precios de lista y la concienciación variable; sin embargo, la reciente extensión de la alianza GSK-Zhifei hasta 2029, junto con la competencia local de la vacuna de producción nacional de Changchun BCHT Biotechnology, está previsto que amplíe el acceso y potencialmente reduzca los niveles de copago. ������ó��, Corea del Sur y Singapur continúan generando datos de evidencia real favorables que configuran la política regional y fomentan el reembolso.

Europa sigue un patrón de adopción deliberada pero en expansión. La transición del Reino Unido a Shingrix en 2023, junto con ajustes en los umbrales de edad, estableció un precedente para los países vecinos que evalúan movimientos similares. El estudio epidemiológico nacional de Suecia que indica un riesgo a lo largo de la vida del 36,5% está impulsando a los responsables políticos hacia una revisión de coste-beneficio, aunque las decisiones finales de financiación siguen pendientes. El avance continental también está influenciado por los mecanismos de adquisición paneuropeos que buscan descuentos por volumen, un enfoque que podría comprimir los márgenes pero ampliar el volumen total accesible. En conjunto, la heterogeneidad regional persiste, pero la trayectoria del mercado de vacunas contra el herpes zóster se mantiene firmemente al alza.

Panorama Competitivo

El mercado de vacunas contra el herpes zóster está altamente concentrado, con un oligopolio donde Shingrix de GSK controla una cuota significativa, la presencia residual atenuada viva de Merck ha disminuido, y la interrupción futura se espera principalmente de los participantes de ARNm. Las barreras de entrada son elevadas: los programas clínicos plurianuales, las cadenas de suministro especializadas de adyuvantes y la rigurosa validación de la cadena de frío añaden intensidad de capital. GSK refuerza su ventaja de primer entrante mediante inversiones continuas en fabricación, incluida la expansión de 800 millones de USD en Pensilvania que duplica la producción de sustancias activas, y una instalación belga centrada en formatos liofilizados diseñados para simplificar la logística de campo.

Moderna busca aprovechar su experiencia en el escalado de vacunas de ARNm durante la respuesta a la COVID-19, posicionando el mRNA-1468 para una revisión regulatoria acelerada y un posible primer estatus de comercialización entre la nueva oleada de candidatos. El Z-1018 de Dynavax apuesta por su adyuvante CpG 1018, ya utilizado en la vacunación contra la Hepatitis B, para proporcionar un perfil de seguridad diferenciado que podría resultar atractivo para segmentos más jóvenes o inmunocomprometidos. Los avances en la cadena de suministro, como la síntesis de QS-21 a base de levadura, podrían reducir los costes del adyuvante y disminuir la ventaja de adquisición de GSK, aunque la preparación a escala industrial completa es improbable antes de 2028.

Los fabricantes regionales también se están movilizando. Changchun BCHT Biotechnology se convirtió en la primera empresa nacional en obtener la aprobación china para una vacuna contra el herpes zóster en junio de 2024, asegurando potencialmente licitaciones provinciales donde se aplican reglas de preferencia local. Iniciativas similares dentro del país están surgiendo en India y Brasil, aunque estas permanecen en etapas preclínicas. En conjunto, los próximos cinco años verán una erosión gradual del dominio de los titulares, pero no suficiente para invertir la posición de liderazgo, sosteniendo un entorno de precios premium para el mercado de vacunas contra el herpes zóster.

Líderes de la Industria de Vacunas contra el Herpes Zóster

Merck & Co., Inc.

SK bioscience

GSK plc

Curevo Inc

GeneOne Life Science

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: GSK reportó un aumento del 1% en las ventas de Shingrix a pesar de una caída general del 4% en la cartera de vacunas, con la inmunización acumulada en EE. UU. alcanzando el 40%, mientras que las ventas internacionales crecieron significativamente impulsadas por la financiación pública australiana y el suministro al mercado chino, aunque las ventas del cuarto trimestre de 2024 cayeron un 13% debido a los desafíos para alcanzar a los consumidores no vacunados y los cambios en la priorización de vacunas en el comercio minorista.

- Enero de 2025: La FDA aceptó la revisión de la presentación de jeringa precargada de Shingrix de GSK, eliminando los requisitos de mezcla por parte del proveedor sanitario y mejorando potencialmente la eficiencia de la vacunación y reduciendo los errores de administración para el régimen de dos dosis.

- Diciembre de 2024: GSK y Zhifei Biological Products extendieron su alianza china de vacunas contra el herpes zóster hasta 2029 con un compromiso financiero reducido de 21.600 millones de yuanes (3.010 millones de USD) en comparación con los 20.600 millones de yuanes originales (2.870 millones de USD) en tres años, reflejando los desafíos del mercado y las presiones macroeconómicas.

- Octubre de 2024: GSK anunció una inversión de hasta 800 millones de USD en la expansión de su instalación de fabricación en Pensilvania, duplicando la capacidad y creando 200 empleos con una nueva instalación de sustancias activas que utiliza la novedosa tecnología MAPS, con operaciones previstas para 2027.

- Julio de 2024: Dynavax Technologies inició un ensayo clínico de Fase 1/2 para la vacuna investigacional contra el herpes zóster Z-1018 que utiliza el adyuvante CpG 1018, inscribiendo a 440 adultos sanos de 50 a 69 años en Australia, con datos de inmunogenicidad y seguridad previstos para 2025.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de vacunas contra el herpes zóster como los ingresos generados por todas las vacunas profilácticas contra el herpes zóster humano, de subunidades vivas atenuadas y recombinantes, vendidas a través de programas públicos de inmunización y farmacias minoristas privadas en los 17 países rastreados por ���ϲ�����; se excluyen los servicios auxiliares, los dispositivos de dosificación y los medicamentos de tratamiento. La base de referencia actual valora el mercado en 5.280 millones de dólares en 2025 y amplía las previsiones hasta 2030.

Exclusión del ámbito de aplicación: Los antivirales terapéuticos, los analgésicos y el gasto en proyectos de I+D quedan expresamente fuera de esta valoración.

������Գٲ�����ó��

- Por Producto

- Shingrix

- Zostavax

- SKYZoster

- Por Tipo de Vacuna

- Subunidad Recombinante

- Atenuada Viva

- Por Grupo de Edad

- ≥50 Años

- 18-49 Años

- Por Geografía

- ���ǰ��ٱ�é��������

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- ���ǰ��ٱ�é��������

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con responsables de farmacovigilancia, funcionarios nacionales de adquisiciones, farmacéuticos minoristas y médicos especialistas en enfermedades infecciosas de ���ǰ��ٱ�é��������, Europa, ��������-�ʲ���í�ھ����� y Latinoamérica nos ayudaron a comprobar las hipótesis subyacentes sobre el desperdicio de dosis, la combinación de pagadores y el calendario de reembolso. Unas breves encuestas por Internet a consumidores mayores de 50 años permitieron afinar aún más la aceptación prevista después de que la Ley de Reducción de la Inflación de EE.UU. eliminara los gastos de bolsillo.

Investigación documental

Comenzamos con las estimaciones de la población en riesgo y los índices de aceptación de la vacunación comunicados por fuentes como la Organización Mundial de la Salud, los CDC de EE.UU., el Centro Europeo para la Prevención de Enfermedades y las bases de datos de calendarios nacionales de vacunación, que en conjunto fundamentan las curvas de penetración por cohortes de edad. Las estadísticas comerciales de UN Comtrade y los datos de aduanas proporcionaron los valores de envío de las dosis terminadas, mientras que las revistas revisadas por expertos aclararon la durabilidad y las tasas de seroconversión que influyen en los grupos de revacunación.

Para calibrar los flujos comerciales, nuestros analistas extrajeron las ventas históricas de los informes 10-K de las empresas, de los informes de los inversores y de comunicados de prensa seleccionados, y después validaron las tendencias de los ASP de los fabricantes utilizando D&B Hoovers y las menciones de precios de Dow Jones Factiva. Las fuentes enumeradas ilustran la amplitud de la información consultada; se revisaron muchos otros conjuntos de datos para corroborar y contextualizar la información.

Dimensionamiento y previsión del mercado

Reconstruimos la demanda utilizando un modelo descendente de prevalencia a cohorte tratada, superponiendo recuentos de población de >=50 años específicos de cada país, tasas de cobertura vacunal y factores de cumplimiento de dos dosis. Los roll-ups de proveedores de los volúmenes de Shingrix, Zostavax y SKYZoster proporcionaron una comprobación selectiva ascendente que redujo la varianza a +/-4%. Variables clave como el crecimiento de la población anciana, la cuota de adopción de recombinantes, la amplitud del reembolso público, la inflación de los precios de las listas y las pruebas de intervalos de refuerzo alimentan una regresión multivariante que proyecta el valor hasta 2030. Cuando los totales ascendentes mostraron lagunas (por ejemplo, licitaciones infradeclaradas en los países emergentes de Asia), la asignación proporcional a partir de promedios regionales cubrió los puntos de datos que faltaban antes de la alineación final.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a tres revisiones por parte de los analistas, los indicadores de anomalías desencadenan llamadas de atención a los encuestados y los resultados se comparan con las declaraciones trimestrales de los fabricantes. Los informes se actualizan anualmente, mientras que los acontecimientos importantes, como los cambios en las políticas de reembolso, dan lugar a actualizaciones provisionales.

Por qué la base de la vacuna contra el herpes zóster de Mordor es de fiabilidad mundial

Las estimaciones publicadas a menudo difieren porque las empresas eligen diferentes zonas geográficas, combinaciones de canales o asumen la adherencia de una sola dosis.

Entre los principales factores de la brecha se incluyen: 1) algunos editores modelan sólo la adquisición hospitalaria, ignorando las dosis de autopago al por menor; 2) otros limitan la penetración recombinante al 70% a pesar de la evidencia de una rápida sustitución atenuada en vivo; 3) las conversiones de moneda se fijan en promedios del año anterior en lugar de tasas trimestrales móviles; y 4) ciclos de actualización menos frecuentes que pasan por alto catalizadores políticos como la eliminación del copago de Medicare en 2023.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,28 B (2025) | Inteligencia de Mordor | - |

| USD 5,62 B (2024) | Consultoría global A | No incluye las ventas en farmacias privadas ni los tipos de cambio más antiguos. |

| USD 4,94 B (2024) | Empresa de investigación B | Limita el ámbito de aplicación a 12 países, asume un ASP estático |

| USD 4,85 B (2024) | Perspectivas del sector C | Utiliza un conservador 55% de recombinación, renovación bienal |

En publicaciones externas se citan cifras que oscilan entre los 4.850 y los 5.620 millones de dólares para 2024, lo que subraya cómo los ámbitos más reducidos y las hipótesis anticuadas sesgan los totales.

En resumen, ���ϲ����� ofrece una base de referencia equilibrada y transparente, basada en datos de población verificados, precios actuales y una cadencia de actualización disciplinada, lo que proporciona a los responsables de la toma de decisiones un punto de partida respaldado por pruebas sobre el que pueden basarse de forma fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de vacunas contra el herpes zóster para 2031?

Se espera que el mercado alcance los 11.290 millones de USD en 2031 con una trayectoria de CAGR del 13,53%.

¿Qué región muestra el crecimiento más rápido en la vacunación contra el herpes zóster?

��������-�ʲ���í�ھ����� está previsto que se expanda a una CAGR del 18,12%, reflejando el envejecimiento demográfico y las recientes decisiones de financiación pública.

¿Por qué Shingrix domina el mercado de vacunas contra el herpes zóster?

Su diseño de subunidad recombinante proporciona una eficacia >90% y permite su uso en adultos inmunocomprometidos, asegurando una cuota de mercado del 80,56% en 2025.

¿Cómo influyeron los cambios de política en EE. UU. en la adopción de vacunas?

La eliminación de la coparticipación en costes de la Parte D de Medicare condujo a un aumento del 46% en las vacunaciones mensuales durante 2023.

¿Están las nuevas tecnologías desafiando a las vacunas actuales contra el herpes zóster?

Sí. Los candidatos de ARNm de Moderna y Dynavax se encuentran en ensayos clínicos y podrían diversificar la combinación de productos después de 2027.

¿Qué limita la adopción en los países de ingresos bajos?

La escasa concienciación pública, los elevados precios de bolsillo y la infraestructura limitada de cadena de frío restringen la adopción a pesar del aumento de la incidencia de la enfermedad.

Última actualización de la página el: