TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Stents Autoexpandibles

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

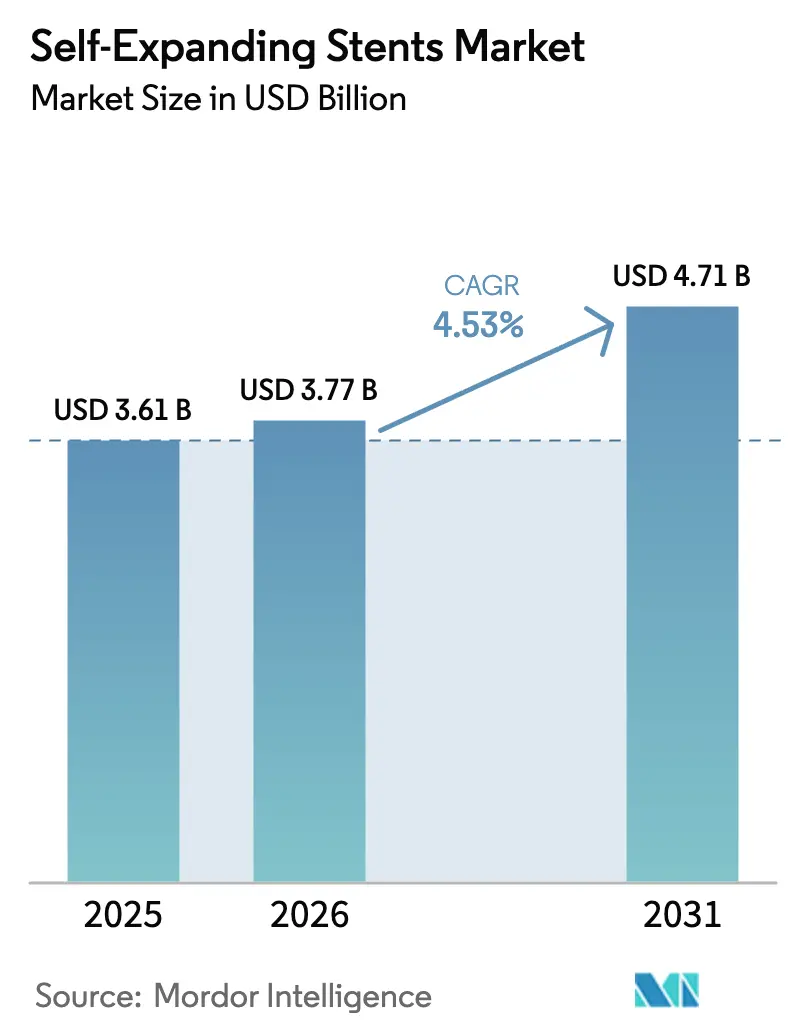

| TamaûÝo del Mercado (2026) | 3.77 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 4.71 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 4.53% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú |

| Mercado MûÀs Grande | Amûˋrica del Norte |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Stents Autoexpandibles por ¤Öêüý£Ç·šà

El tamaûÝo del mercado de stents autoexpandibles en 2026 se estima en USD 3,77 mil millones, creciendo desde el valor de 2025 de USD 3,61 mil millones, con proyecciones para 2031 que muestran USD 4,71 mil millones, creciendo a una CAGR del 4,53% durante 2026-2031. La expansiû°n moderada refleja un entorno competitivo maduro, una creciente presiû°n directa de los balones recubiertos de fûÀrmacos y una disponibilidad creciente de terapias intervencionistas alternativas. No obstante, el envejecimiento de la poblaciû°n y el aumento constante en los volû¤menes de procedimientos mûÙnimamente invasivos continû¤an sustentando la demanda. La tecnologûÙa sigue siendo el eje de la competencia: los diseûÝos basados en nitinol prevalecen por su flexibilidad y resistencia radial, aunque los armazones hûÙbridos de polûÙmero estûÀn desafiando el predominio metûÀlico gracias a su superior biocompatibilidad. A nivel regional, los elevados techos de reembolso en Amûˋrica del Norte sostienen la adopciû°n de dispositivos premium, mientras que la simplificaciû°n regulatoria y la fabricaciû°n local impulsan un rûÀpido crecimiento en ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú.

Conclusiones Clave del Informe

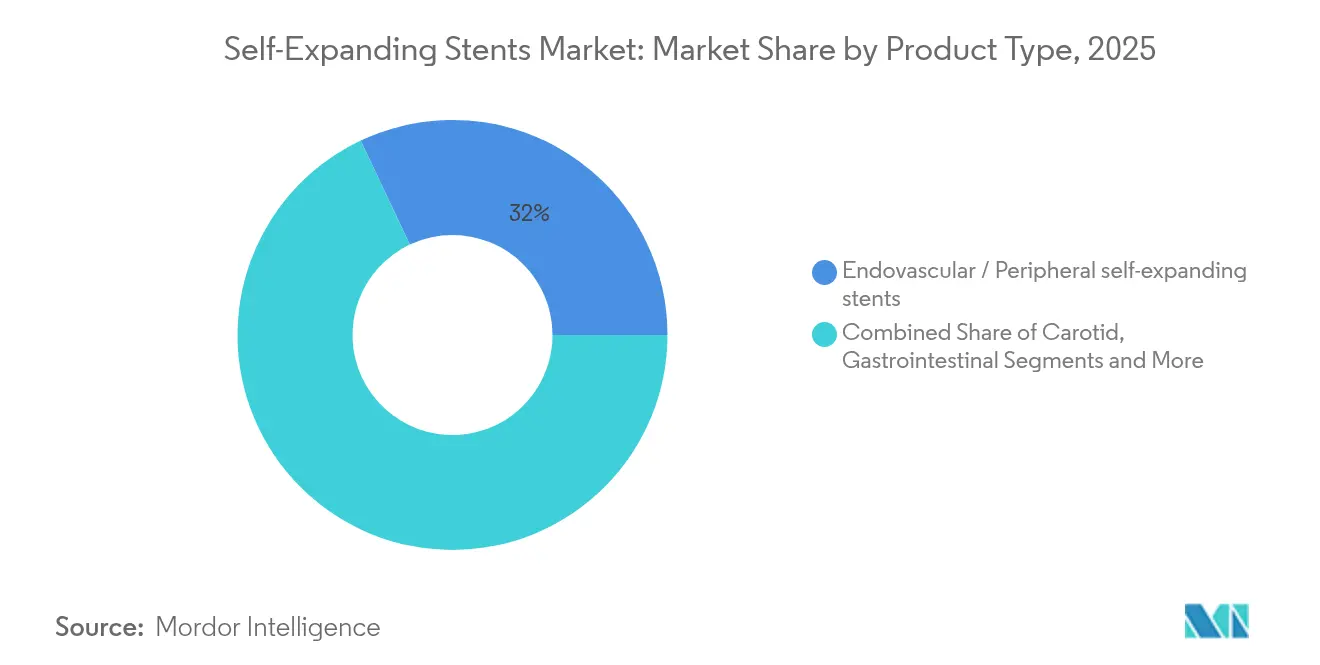

- Por tipo de producto, los sistemas endovasculares y perifûˋricos lideraron con el 32,02% de la participaciû°n del mercado de stents autoexpandibles en 2025; se proyecta que los dispositivos intracraneales se expandirûÀn a una CAGR del 6,58% hasta 2031.

- Por material, el nitinol retuvo una participaciû°n del 68,77% del tamaûÝo del mercado de stents autoexpandibles en 2025, mientras que los compuestos hûÙbridos de polûÙmero avanzan a una CAGR del 7,93% hasta 2031.

- Por aplicaciû°n, los procedimientos femoropoplûÙteos representaron el 39,02% del tamaûÝo del mercado de stents autoexpandibles en 2025; las intervenciones por debajo de la rodilla registran la perspectiva de CAGR mûÀs alta del 7,45%.

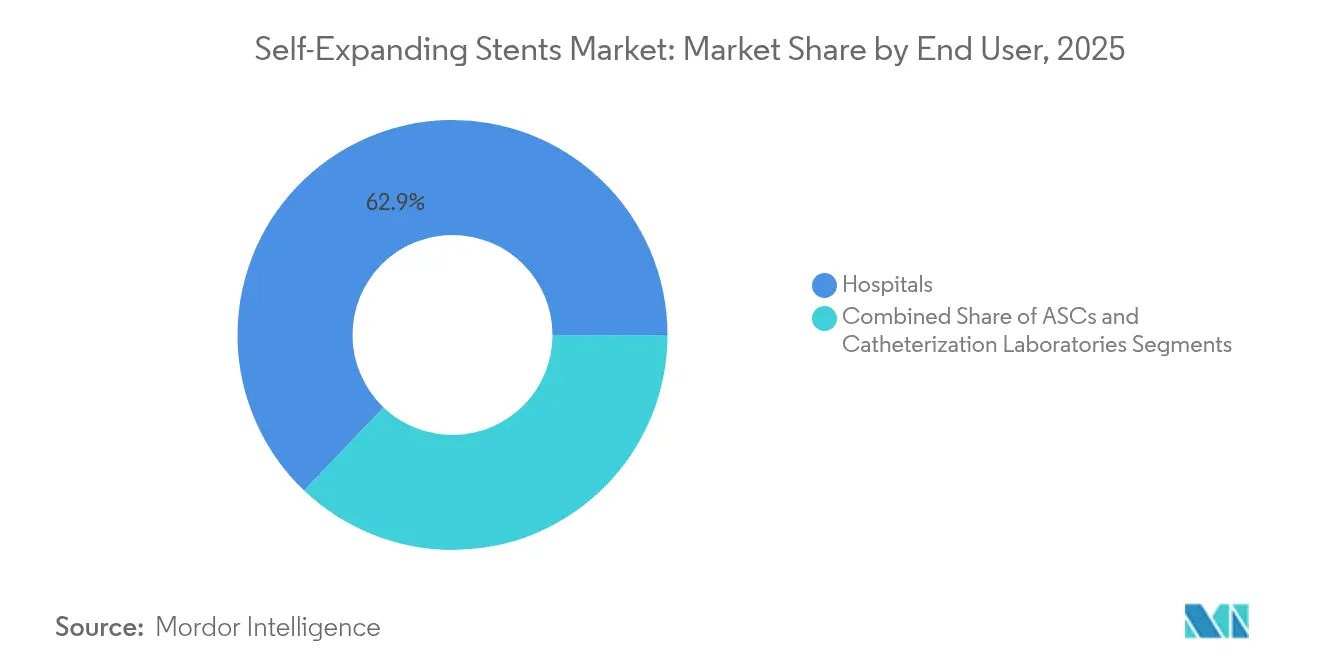

- Por usuario final, los hospitales capturaron el 62,88% de la participaciû°n en ingresos en 2025, mientras que los centros de cirugûÙa ambulatoria crecen a una CAGR del 7,01%.

- Por modo de administraciû°n, los sistemas sobre guûÙa representaron el 52,02% de la participaciû°n del mercado de stents autoexpandibles en 2025, mientras que las plataformas de stent sobre guûÙa muestran la CAGR mûÀs rûÀpida del 7,52% hasta 2031.

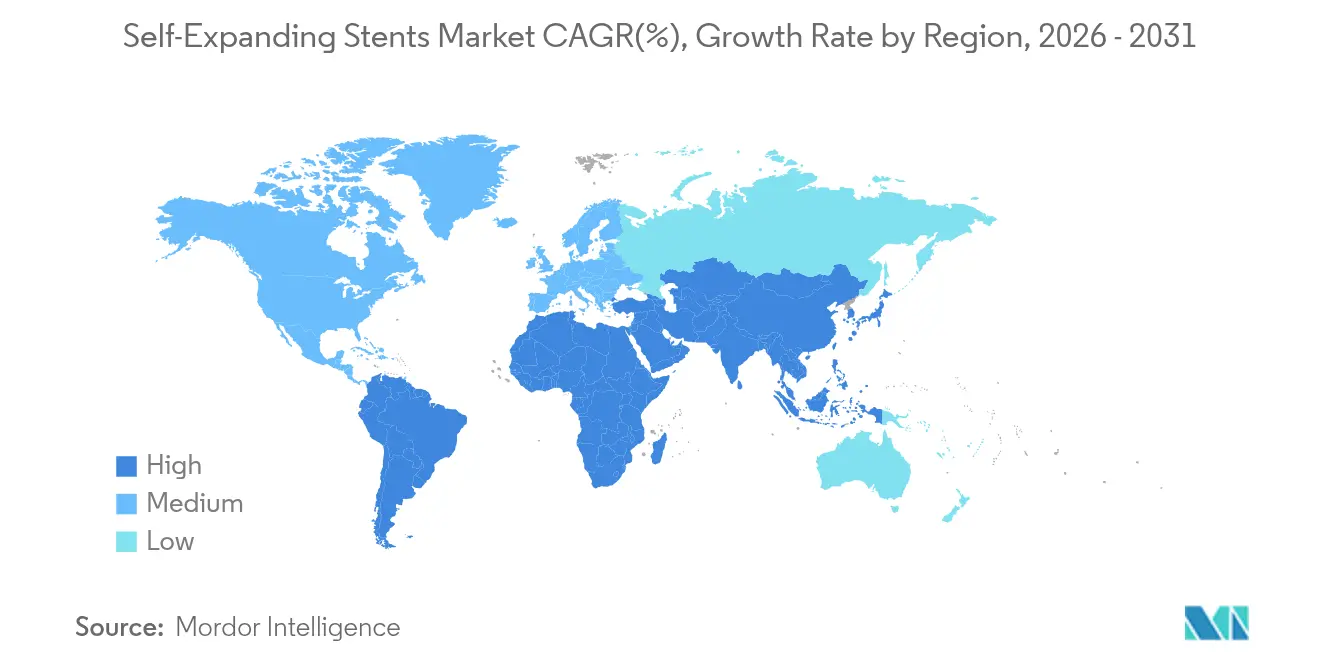

- Por geografûÙa, Amûˋrica del Norte encabezû° el 38,11% de la participaciû°n del mercado de stents autoexpandibles en 2025; ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú es la regiû°n de mûÀs rûÀpido crecimiento con una CAGR del 7,32% hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Stents Autoexpandibles

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Prevalencia de Casos Cardiovasculares y de EAP | +1.2% | Global, con mayor impacto en Amûˋrica del Norte y Europa | Largo plazo (ãË 4 aûÝos) |

| Auge de las Intervenciones Perifûˋricas MûÙnimamente Invasivas | +0.9% | Global, liderado por el crecimiento de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Mediano plazo (2-4 aûÝos) |

| RûÀpidas Mejoras en TecnologûÙa de Nitinol e Imagen | +0.7% | Amûˋrica del Norte y UE, expandiûˋndose hacia APAC | Mediano plazo (2-4 aûÝos) |

| Transiciû°n hacia la CirugûÙa Ambulatoria en Atenciû°n Vascular | +0.6% | Mercados centrales de Amûˋrica del Norte y UE | Corto plazo (ãÊ 2 aûÝos) |

| Stents Autoexpandibles Recubiertos de FûÀrmacos para Isquemia BTK | +0.5% | Global, adopciû°n temprana en EE. UU. y UE | Largo plazo (ãË 4 aûÝos) |

| Herramientas de Planificaciû°n y Dimensionamiento de Procedimientos Habilitadas por IA | +0.4% | Amûˋrica del Norte y UE, mercados selectivos de APAC | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Alta prevalencia de casos cardiovasculares y de EAP

La enfermedad cardiovascular aû¤n afecta a 127,9 millones de adultos en Estados Unidos, lo que representa el 48,6% de los residentes de 20 aûÝos o mûÀs, a pesar de una caûÙda en las tasas de mortalidad por cardiopatûÙa a 162,1 por 100.000 en 2023. La enfermedad arterial perifûˋrica (EAP) afecta actualmente a 113 millones de personas de 40 aûÝos o mûÀs en todo el mundo. Los pacientes diabûˋticos muestran una prevalencia de EAP del 11,2%, y los triglicûˋridos elevados aumentan aû¤n mûÀs el riesgo. Estas cifras garantizan un flujo continuo de procedimientos para el mercado de stents autoexpandibles.

Auge de las intervenciones perifûˋricas mûÙnimamente invasivas

Los enfoques endovasculares logran una tasa de ûˋxito tûˋcnico del 97,7% en lesiones de la arteria ilûÙaca clasificadas como TASC II A/B.[1]Le Duc Tin, Resultados de la angioplastia con balû°n y la colocaciû°n de stent para lesiones de la arteria ilûÙaca,

Frontiers in Surgery, frontiersin.org Los laboratorios con base en consultorios y los centros de cirugûÙa ambulatoria estûÀn realizando una proporciû°n creciente de tratamientos de EAP, lo que reduce los costos de hospitalizaciû°n manteniendo resultados comparables. El seguimiento de dispositivos en tiempo real asistido por IA para la colocaciû°n de stents carotûÙdeos ha alcanzado niveles de precisiû°n notables.[2]Yuya Sakakura et al., Stenting de arteria carû°tida asistido por inteligencia artificial en tiempo real,

Journal of NeuroInterventional Surgery, jnis.bmj.com Estas mejoras en eficiencia refuerzan la adopciû°n.

RûÀpidas mejoras en tecnologûÙa de nitinol e imagen

Los recubrimientos de û°xido de titanio-nitruro reducen los eventos cardûÙacos adversos mayores a 5 aûÝos al 16% frente al 39% para los comparadores de metal desnudo. La cuantificaciû°n de placa mediante aprendizaje profundo se alinea estrechamente con la ecografûÙa intravascular, mejorando la planificaciû°n de procedimientos. Dichos avances amplûÙan el grupo direccionable para las terapias del mercado de stents autoexpandibles.

Transiciû°n hacia la cirugûÙa ambulatoria en atenciû°n vascular

Los centros ambulatorios muestran una CAGR del 7,35% hasta 2030, ya que los pagadores recompensan las estancias mûÀs cortas. Medicare ya reembolsa el stenting ambulatorio de la arteria carû°tida tras datos favorables de prevenciû°n de accidentes cerebrovasculares. Los protocolos de alta el mismo dûÙa aumentan la satisfacciû°n del paciente y la utilizaciû°n de la capacidad.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alternativas de Angioplastia con Balû°n y Farmacoterapia | -0.8% | Global, mûÀs fuerte en los mercados de la UE | Mediano plazo (2-4 aûÝos) |

| Retiros de Productos y VûÙas Regulatorias Estrictas | -0.6% | Global, mayor impacto en EE. UU. y UE | Largo plazo (ãË 4 aûÝos) |

| Cuellos de Botella en la Cadena de Suministro de Nitinol | -0.5% | Impacto en la fabricaciû°n global | Corto plazo (ãÊ 2 aûÝos) |

| Datos Limitados de Vigilancia ClûÙnica a Largo Plazo | -0.4% | Global, mercados con enfoque regulatorio | Largo plazo (ãË 4 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Alternativas de angioplastia con balû°n y farmacoterapia

El ensayo BASIL-3 encontrû° amputaciû°n mayor o muerte en el 58% de los casos con stent liberador de fûÀrmacos frente al 66% para la angioplastia con balû°n simple.[3]Haozhi Gong et al., "Stents liberadores de fûÀrmacos versus stents de metal desnudo para la estenosis aterosclerû°tica intracraneal," BMJ Open, bmjopen.bmj.com Los balones recubiertos de fûÀrmacos y la farmacoterapia optimizada ofrecen resultados competitivos sin un implante permanente, limitando el mercado de stents autoexpandibles.

Retiros de productos y vûÙas regulatorias estrictas

Las cartas de advertencia subrayan expectativas estrictas en materia de integridad de datos, extendiendo el desarrollo de dispositivos a entre 5 y 7 aûÝos. La certificaciû°n MDR europea eleva aû¤n mûÀs los costos de cumplimiento, favoreciendo a los operadores establecidos con sû°lidos sistemas de calidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo de Producto: El predominio perifûˋrico impulsa la innovaciû°n

Los sistemas perifûˋricos y endovasculares representaron el 32,02% del mercado de stents autoexpandibles en 2025. La prevalencia de la enfermedad femoral e ilûÙaca, junto con la paridad de reembolso para los enfoques mûÙnimamente invasivos, sustenta una demanda hospitalaria constante. Los dispositivos intracraneales avanzan a una CAGR del 6,58% impulsados por diseûÝos liberadores de fûÀrmacos que reducen la reestenosis en un 77% frente al metal desnudo. Las unidades gastrointestinales pivotan hacia alternativas biodegradables tras la aprobaciû°n en Ç°ý¿ÝÒû°ýå en 2025 del armazû°n esofûÀgico de polûÙmero ELLA-BD. Las indicaciones de vûÙas respiratorias y pulmû°n se benefician de los stents de polidioxanona que demuestran una efectividad clûÙnica del 89,7% a lo largo de una dûˋcada.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Material: La supremacûÙa del nitinol enfrenta el desafûÙo de los polûÙmeros

El nitinol retuvo el 68,77% de la participaciû°n del mercado de stents autoexpandibles en 2025, gracias al rendimiento de memoria de forma. MûÀs allûÀ de la presiû°n de costos, los proveedores continû¤an perfeccionando la resistencia a la fatiga y ofreciendo plataformas de menor perfil. Los compuestos hûÙbridos de polûÙmero, que se expanden a una CAGR del 7,93%, utilizan colûÀgeno adaptado para acelerar la reparaciû°n endotelial sin eluir fûÀrmacos. Los biorreabsorbibles a base de hierro y las aleaciones de cobalto-cromo sirven para aplicaciones de nicho de alta fuerza.

Por Aplicaciû°n: Liderazgo Fem-Pop en medio de la innovaciû°n BTK

La enfermedad femoropoplûÙtea representû° el 39,02% del tamaûÝo del mercado de stents autoexpandibles en 2025. La lûÙnea liberadora de fûÀrmacos Eluvia de Boston Scientific logrû° una permeabilidad primaria del 85,4% al aûÝo 1 frente al 76,3% para los controles de metal desnudo. La isquemia crû°nica grave de las extremidades por debajo de la rodilla es la aplicaciû°n de mûÀs rûÀpido crecimiento tras la aprobaciû°n del armazû°n disolvente de Abbott, lo que amplûÙa las opciones terapûˋuticas para la EAP grave relacionada con la diabetes.

Por Usuario Final: El predominio hospitalario se desplaza hacia la atenciû°n ambulatoria

Los hospitales capturaron el 62,88% de los ingresos de 2025, aunque los centros de cirugûÙa ambulatoria crecen a una CAGR del 7,01% a medida que los pagadores incentivan los modelos ambulatorios. Los sistemas integrados de protecciû°n embû°lica permiten el trabajo perifûˋrico ô¨en una sola visitaô£ en entornos de alta el mismo dûÙa, reduciendo la demanda de camas y reforzando la economûÙa de los centros de propiedad mûˋdica.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Modo de Administraciû°n: Los sistemas OTW lideran el impulso innovador

Las plataformas sobre guûÙa (OTW) contribuyeron con el 52,02% de las ventas de 2025 gracias a su superior capacidad de torque y cruce de lesiones. Los hûÙbridos de stent sobre guûÙa se expanden a una CAGR del 7,52% a medida que los operadores prefieren intercambios simplificados. Los dispositivos a travûˋs del endoscopio siguen siendo fundamentales para el trabajo en el conducto biliar y la trûÀquea, beneficiûÀndose de una miniaturizaciû°n continua.

AnûÀlisis GeogrûÀfico

Amûˋrica del Norte retuvo el 38,11% de los ingresos de 2025. La amplia cobertura de seguros para procedimientos carotûÙdeos, coronarios y perifûˋricos sustenta la adopciû°n de dispositivos premium. Las designaciones de dispositivos de avance aceleran los lanzamientos en EE. UU., como lo ilustra la aprobaciû°n del armazû°n Esprit BTK de Abbott en 2024. ¯ðý¿ýåý¿£ÍûÀ adopta protocolos similares, mientras que ýîûˋ°ÌƒÝ°ÎÇú amplûÙa el acceso a travûˋs de inversiones en hospitales pû¤blicos.

Europa sigue siendo un centro de excelencia clûÙnica con un gasto cauteloso. El ensayo SPORTS en 2025 reportû° un 94,5% de libertad de revascularizaciû°n de la lesiû°n objetivo para Eluvia frente al 80,7% para los balones recubiertos de fûÀrmacos, reforzando la adopciû°n basada en evidencia. Las normas de certificaciû°n MDR, sin embargo, elevan los costos de cumplimiento y ralentizan los lanzamientos, consolidando en û¤ltima instancia el rango de proveedores.

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú ofrece una CAGR del 7,32% hasta 2031. La Administraciû°n Nacional de Productos Mûˋdicos (NMPA) de China aprobû° el sistema VitaFlow Liberty Flex de MicroPort en 2025, subrayando la innovaciû°n domûˋstica. Ç°ý¿ÝÒû°ýå lidera los stents gastrointestinales biodegradables, e India adopta diseûÝos coronarios de prû°xima generaciû°n como el XIENCE Sierra de Abbott. La expansiû°n del seguro gubernamental y la fabricaciû°n localizada reducen los costos por procedimiento, ampliando el alcance del mercado.

Panorama Competitivo

La consolidaciû°n del sector continuû° cuando Teleflex acordû° adquirir la unidad de intervenciû°n vascular de Biotronik por EUR 760 millones, mientras que Boston Scientific adquiriû° Silk Road Medical por USD 1.260 millones. Los lûÙderes buscan proporcionar ecosistemas completos de procedimientos que combinen stents, guûÙas y software de planificaciû°n con IA. Los nuevos participantes se centran en diseûÝos hûÙbridos de polûÙmero y recuperables; Reflow Medical obtuvo la autorizaciû°n de novo de la FDA en mayo de 2025 para el stent recuperable Spur, seûÝalando nuevos ûÀngulos competitivos. La inestabilidad en los precios de los materiales ãespecialmente el nitinolã aûÝade riesgo de costos, fomentando la integraciû°n vertical y la diversificaciû°n de fuentes.

LûÙderes de la Industria de Stents Autoexpandibles

Medtronic

Boston Scientific

Abbott

Cook Medical

BD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Reflow Medical recibiû° la autorizaciû°n de novo de la FDA para el Sistema de Stent Perifûˋrico Recuperable Spur.

- Febrero de 2025: Teleflex acordû° adquirir el negocio de intervenciû°n vascular de Biotronik por EUR 760 millones.

- Diciembre de 2024: La Endoprû°tesis WRAPSODY de Merit Medical obtuvo la aprobaciû°n previa a la comercializaciû°n de la FDA, con comercializaciû°n en EE. UU. prevista para 2025.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de las endoprû°tesis autoexpandibles como el valor de los dispositivos metûÀlicos o hûÙbridos de nueva fabricaciû°n que se abren por resorte una vez desplegados a travûˋs de un catûˋter de colocaciû°n en la vasculatura perifûˋrica, carotûÙdea, coronaria, gastrointestinal, de las vûÙas respiratorias o neurovascular.

Exclusiû°n del ûÀmbito de aplicaciû°n: Las unidades balû°n-expandibles, bioabsorbibles o cualquier reacondicionamiento posterior a la comercializaciû°n quedan fuera de nuestro ûÀmbito de aplicaciû°n.

°ÏÝÞýç°ƒÝÞýå°ìý¿°ÎƒÝû°ýå

- Por Tipo de Producto

- Stents autoexpandibles carotûÙdeos

- Stents autoexpandibles gastrointestinales

- Stents autoexpandibles endovasculares / perifûˋricos

- Stents autoexpandibles de vûÙas respiratorias / pulmû°n

- Stents autoexpandibles intracraneales

- Otros

- Por Material

- Nitinol

- Cobalto-cromo

- Acero inoxidable

- PolûÙmero / HûÙbrido

- Por Aplicaciû°n

- Arteria Fem-Pop

- Arteria ilûÙaca

- Arteria carû°tida

- Estenosis biliares

- VûÙa aûˋrea traqueobronquial

- Estenosis intracraneal

- Otros

- Por Usuario Final

- Hospitales

- Centros de CirugûÙa Ambulatoria

- Laboratorios de Cateterismo

- Por Modo de Administraciû°n

- Sistemas Sobre GuûÙa (OTW)

- Sistemas A Travûˋs del Endoscopio (TTS)

- Sistemas de Stent Sobre GuûÙa

- Por GeografûÙa

- Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- ñÀý¾ÝÒý¿ûÝý¿

- Resto de Europa

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- China

- Ç°ý¿ÝÒû°ýå

- India

- Australia

- Corea del Sur

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Oriente Medio y ûfrica

- CCG

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Resto de Oriente Medio y ûfrica

- Amûˋrica del Sur

- Brasil

- Argentina

- Resto de Amûˋrica del Sur

- Amûˋrica del Norte

MetodologûÙa de investigaciû°n detallada y validaciû°n de datos

Investigaciû°n primaria

Se entrevistû° a cardiû°logos, cirujanos vasculares, responsables de laboratorios de cateterismo y cientûÙficos especializados en materiales de Norteamûˋrica, Europa y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú. Sus opiniones permitieron afinar los supuestos precios medios de venta, la combinaciû°n tûÙpica de longitudes de endoprû°tesis y la velocidad a la que los balones recubiertos de fûÀrmacos estûÀn canibalizando las implantaciones femoropoplûÙteas.

Investigaciû°n documental

Empezamos con estadûÙsticas clûÙnicas pû¤blicas de organismos como la Organizaciû°n Mundial de la Salud, los Centros para el Control y la Prevenciû°n de Enfermedades y Eurostat, que nos permitieron dimensionar el conjunto de procedimientos subyacentes para la enfermedad arterial perifûˋrica y la estenosis carotûÙdea. Registros comerciales como UN Comtrade y Volza ayudaron a nuestro equipo a cuantificar los flujos mundiales de tubos de nitinol, un indicador de la producciû°n manufacturera.

A continuaciû°n, nuestros analistas extrajeron informaciû°n reglamentaria de la base de datos 510(k) de la FDA estadounidense, la base de datos de la marca CE europea y la PMDA japonesa para realizar un seguimiento de las autorizaciones anuales de productos. Los informes 10-K de las empresas, los avisos de retirada de dispositivos y las revistas especializadas aportaron ûÙndices de adopciû°n suplementarios, mientras que las plataformas de pago, D&B Hoovers para las divisiones de ingresos y Dow Jones Factiva para las noticias sobre acuerdos, completaron las seûÝales competitivas. Esta lista es ilustrativa y no exhaustiva; muchas otras fuentes pû¤blicas y de suscripciû°n sirvieron de base a nuestro trabajo.

Dimensionamiento y previsiû°n del mercado

Reconstruimos la demanda utilizando una mezcla descendente y ascendente. Los recuentos de procedimientos nacionales y los datos de prevalencia se convirtieron en grupos de casos tratables, que luego se multiplicaron por las tasas de utilizaciû°n de endoprû°tesis y se calibraron con muestras de ASP û roll-ups de volumen de las comprobaciones del canal del distribuidor. Variables clave como la incidencia de la arteriopatûÙa perifûˋrica, la penetraciû°n de las intervenciones carotûÙdeas, las tendencias de los precios del nitinol, el porcentaje de pacientes ambulatorios y la cadencia de aprobaciones normativas determinan los cambios interanuales. Las previsiones hasta 2030 se basan en una regresiû°n multivariante que pondera estos datos junto con el consenso basado en entrevistas sobre los cambios en el reembolso. En los casos en que las listas de proveedores han dejado huecos, hemos prorrateado las zonas geogrûÀficas que faltaban utilizando elasticidades de importaciû°n de dispositivos.

Ciclo de validaciû°n y actualizaciû°n de datos

Nuestros resultados se someten a pruebas de anomalûÙas, varianza y plausibilidad antes de que los apruebe un revisor senior. Los informes se actualizan anualmente, y las actualizaciones provisionales se activan cuando se producen retiradas de material, cambios en las directrices o lanzamientos de productos importantes. Justo antes de la publicaciû°n, un analista vuelve a realizar comprobaciones clave para que los clientes reciban la informaciû°n mûÀs reciente.

Por quûˋ la lûÙnea de base de los stents autoexpandibles de Mordor inspira confianza

Los valores publicados a menudo difieren porque los editores eligen diferentes paquetes de procedimientos, precios y cadencias de actualizaciû°n. Nuestra disciplinada selecciû°n del alcance y la ponderaciû°n variable hacen que las cifras sean reproducibles incluso para los analistas junior que las explican en una llamada a un cliente.

Entre los principales factores que determinan las diferencias se encuentran la inclusiû°n de los stents coronarios en los totales, el grado de agresividad con el que se modela la migraciû°n de pacientes ambulatorios, el mes de conversiû°n monetaria y la cadencia con la que se actualizan las hipû°tesis de envejecimiento del ASP.

¯ðÇú°ƒÝÒý¿¯ªý¿°ÎƒÝû°ýå

| TamaûÝo del mercado | Fuente anû°nima | Principal impulsor de la brecha |

|---|---|---|

| 3.610 MILLONES DE DûLARES (2025) | Inteligencia de Mordor | - |

| 3.620 MILLONES DE DûLARES (2025) | ConsultorûÙa global A | Incluye unidades bioabsorbibles y expandibles con balû°n; menos entrevistas primarias |

| USD 3,80 B (2024) | Diario profesional B | Utiliza ASP estûÀticos y mezcla coronarios con volû¤menes perifûˋricos |

| 3.220 MILLONES DE DûLARES (2022) | Asociaciû°n sectorial C | AûÝo base mûÀs antiguo, granularidad geogrûÀfica limitada, sin validaciû°n de importaciû°n-exportaciû°n. |

En resumen, dado que los analistas de Mordor ajustan el alcance estrictamente a los dispositivos mecûÀnicos autoexpandibles, actualizan anualmente las variables crûÙticas y validan los supuestos mediante entrevistas sobre el terreno, nuestra base de referencia ofrece un fundamento transparente y equilibrado para la planificaciû°n estratûˋgica.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del mercado de stents autoexpandibles?

El mercado de stents autoexpandibles estûÀ valorado en USD 3,77 mil millones en 2026 y se proyecta que alcance USD 4,71 mil millones en 2031, creciendo a una CAGR del 4,53%.

ô¢Quûˋ material domina el mercado de stents autoexpandibles?

El nitinol domina con el 68,77% de participaciû°n de mercado debido a sus exclusivas propiedades de memoria de forma y su superior flexibilidad, aunque los compuestos hûÙbridos de polûÙmero crecen mûÀs rûÀpidamente a una CAGR del 7,93% hasta 2031.

ô¢Quûˋ impulsa el crecimiento en el segmento de stents intracraneales?

Los stents autoexpandibles intracraneales crecen a una CAGR del 6,58% debido a evidencia clûÙnica innovadora que muestra que los diseûÝos liberadores de fûÀrmacos reducen las tasas de reestenosis en un 77% en comparaciû°n con las alternativas de metal desnudo.

ô¢Cû°mo estûÀn afectando los centros de cirugûÙa ambulatoria al mercado de stents autoexpandibles?

Los centros de cirugûÙa ambulatoria son el segmento de usuario final de mûÀs rûÀpido crecimiento con una CAGR del 7,01%, impulsado por la mejora en la capacidad de administraciû°n de dispositivos, polûÙticas de reembolso favorables y el cambio hacia procedimientos ambulatorios.

ûltima actualizaciû°n de la pûÀgina el: