TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado Global de Dispositivos Mûˋdicos para el Autocuidado

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 22.83 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 31.03 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 6.32% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | Amûˋrica del Norte |

| Mercado MûÀs Grande | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú |

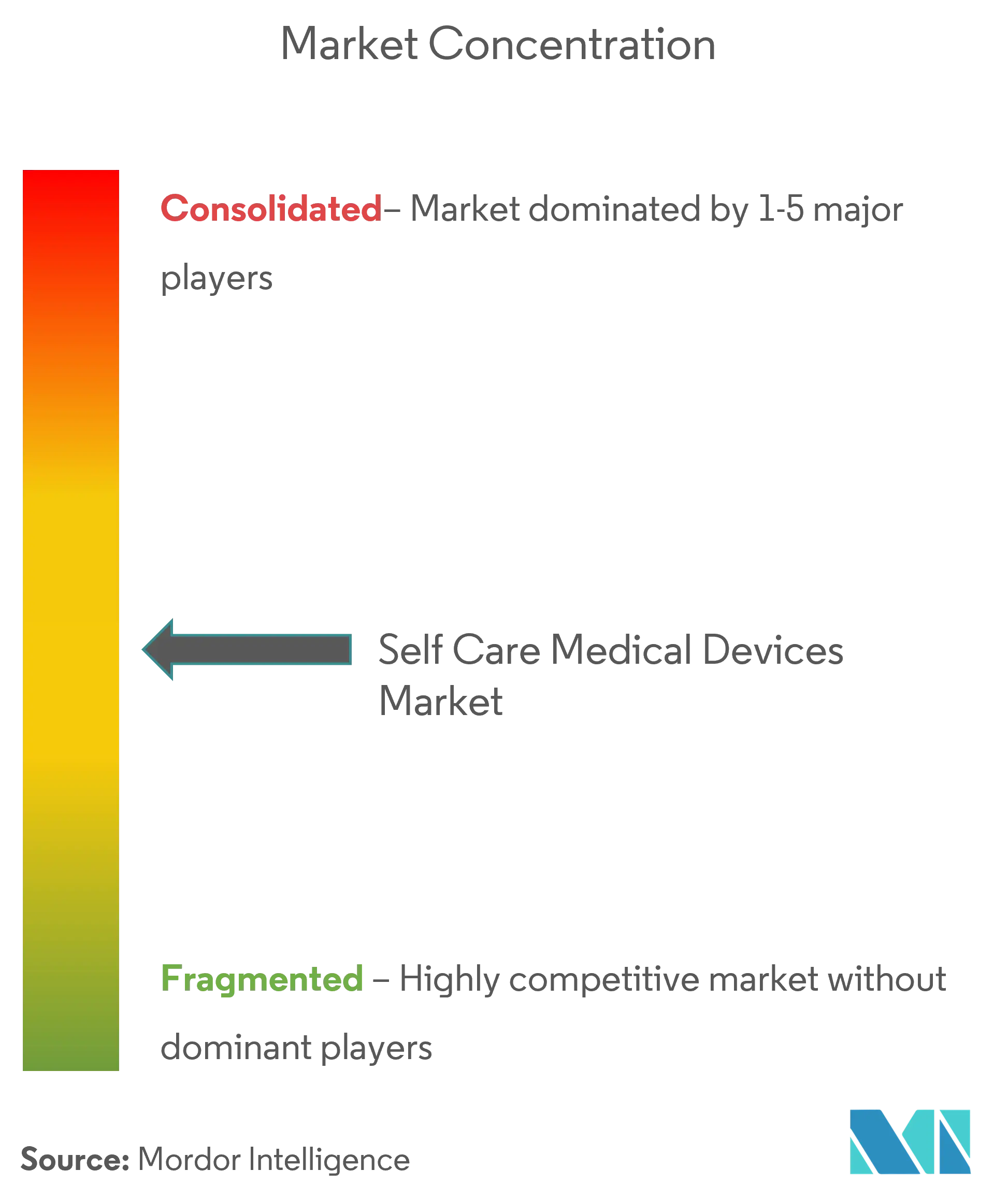

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüý£Ç·šà. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado Global de Dispositivos Mûˋdicos para el Autocuidado por ¤Öêüý£Ç·šà

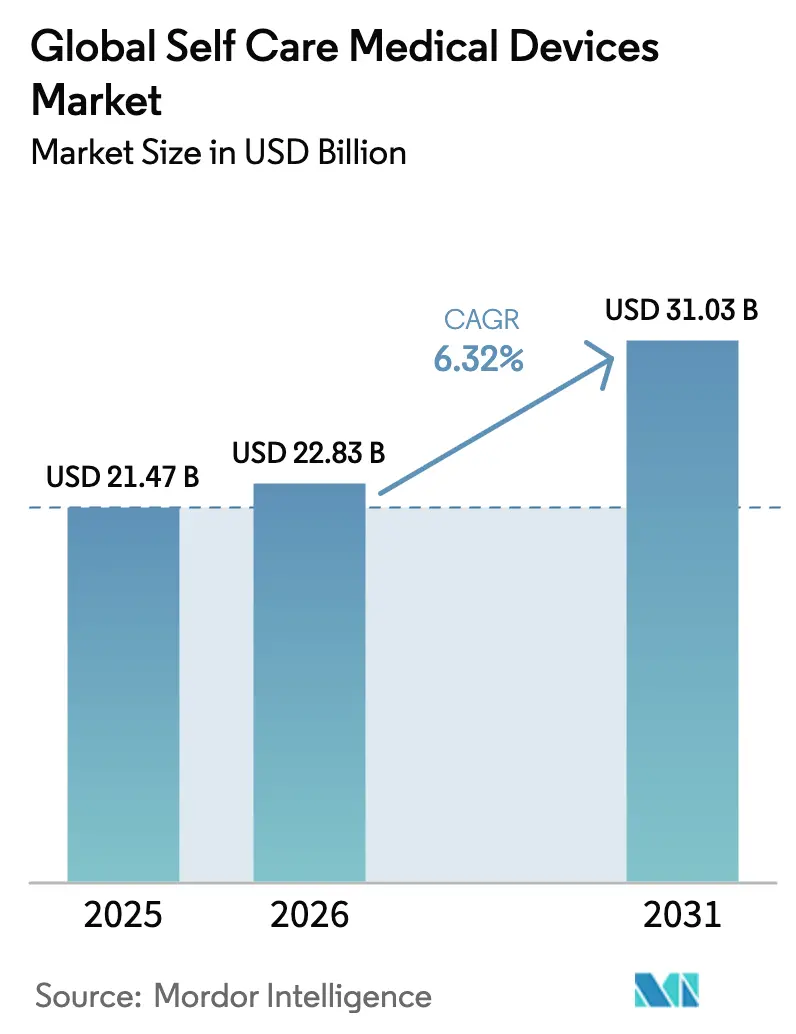

Se espera que el tamaûÝo del mercado de dispositivos mûˋdicos para el autocuidado crezca de 21.470 millones de USD en 2025 a 22.830 millones de USD en 2026, y se prevûˋ que alcance los 31.030 millones de USD en 2031 a una CAGR del 6,32% durante el perûÙodo 2026-2031. La creciente prevalencia de enfermedades crû°nicas, la rûÀpida miniaturizaciû°n de dispositivos y las reformas de reembolso favorables convergen para mantener la demanda estable. El manejo de la diabetes sigue siendo la aplicaciû°n clûÙnica dominante, representando el 42,54% de los ingresos de 2024, mientras que los parches inteligentes portûÀtiles registran la expansiû°n mûÀs rûÀpida a nivel de dispositivo con una CAGR del 8,23% impulsada por avances en microagujas y sensores. La alineaciû°n regulatoria es visible en los Estados Unidos, donde la FDA autorizû° el primer monitor continuo de glucosa de venta libre y adoptû° el concepto de "El Hogar como Centro de Atenciû°n Mûˋdica", enviando fuertes seûÝales de validaciû°n del mercado. Los incentivos de monitoreo remoto de pacientes introducidos por los Centros de Servicios de Medicare y Medicaid en el Programa de Honorarios Mûˋdicos 2025 refuerzan aû¤n mûÀs la adopciû°n de dispositivos conectados, impulsando la penetraciû°n de IoT desde una base de ingresos del 38,05% hacia un crecimiento de un solo dûÙgito alto.

Conclusiones Clave del Informe

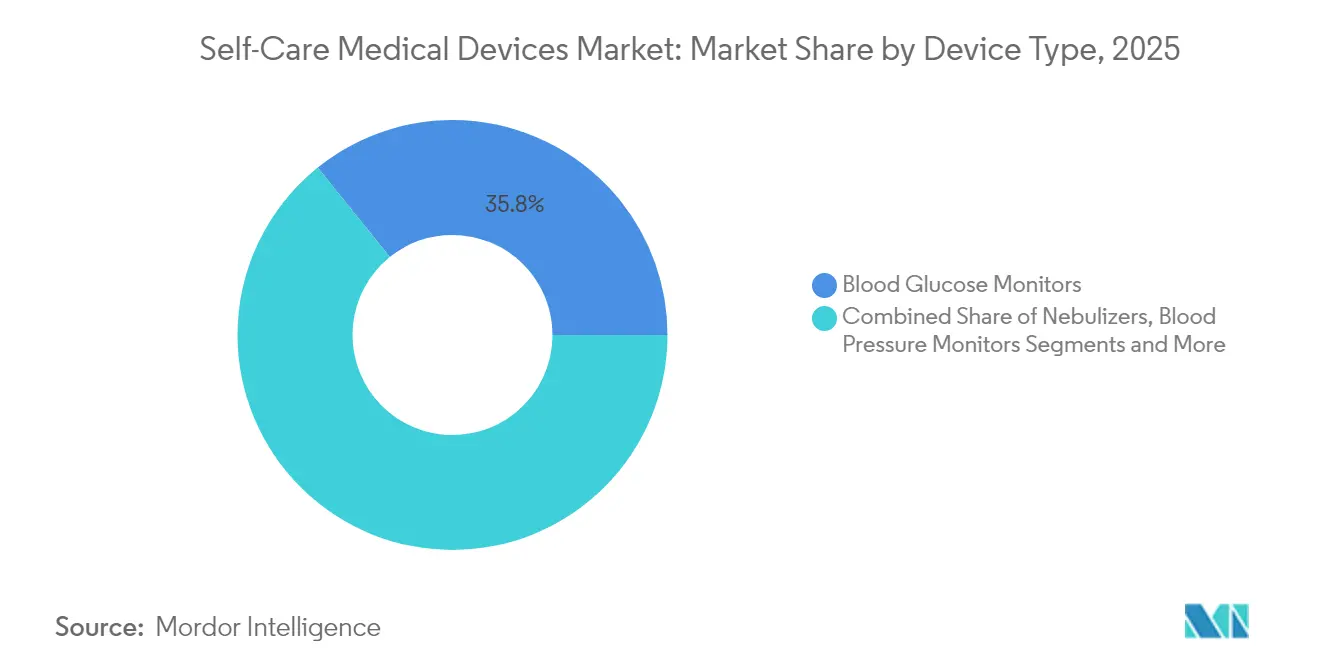

- Por tipo de dispositivo, los monitores de glucosa en sangre lideraron con el 35,78% de la participaciû°n del mercado de dispositivos mûˋdicos para el autocuidado en 2025, mientras que los parches inteligentes portûÀtiles estûÀn en camino de alcanzar una CAGR del 7,78% hasta 2031.

- Por aplicaciû°n, el manejo de la diabetes capturû° el 41,92% de la participaciû°n del mercado de dispositivos mûˋdicos para el autocuidado en 2025; se prevûˋ que los dispositivos de salud femenina se expandan a una CAGR del 6,87% hasta 2031.

- Por conectividad, los productos no conectados representaron el 61,35% de los ingresos de 2025; los dispositivos habilitados con IoT avanzan a una CAGR del 7,12% gracias a los nuevos cû°digos de Monitoreo Remoto de Pacientes de Medicare.

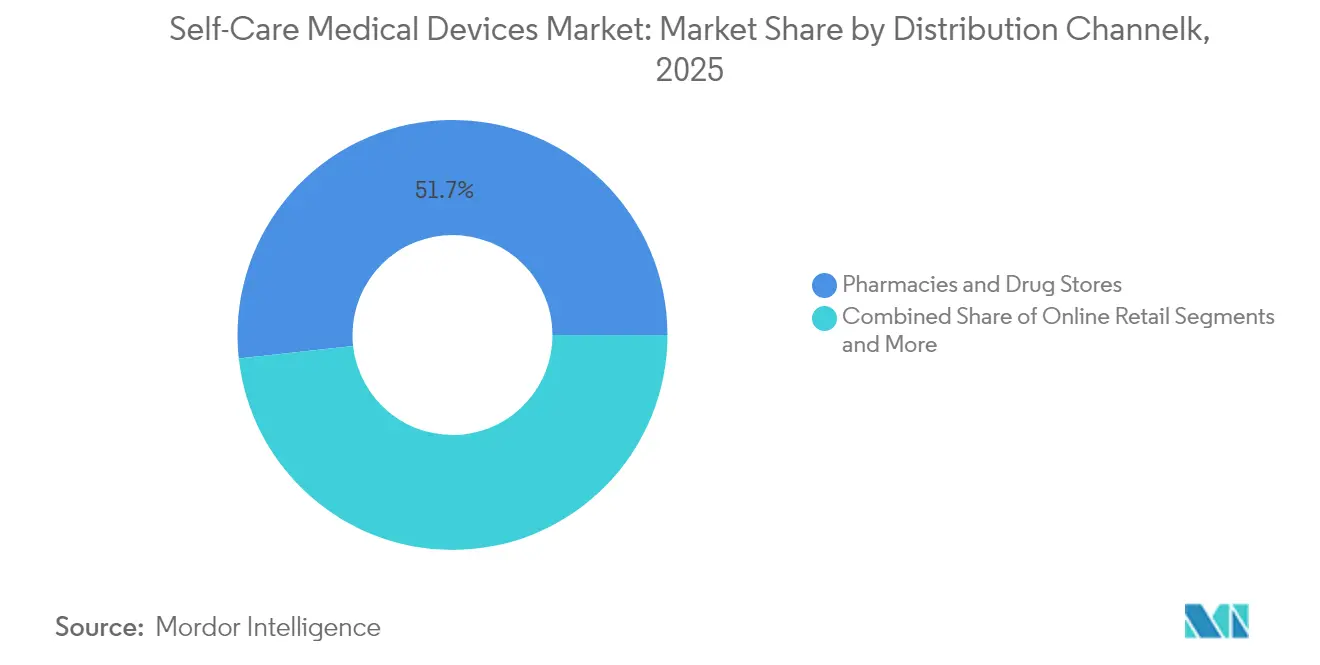

- Por canal de distribuciû°n, las farmacias y droguerûÙas controlaron el 51,74% de los ingresos de 2025, aunque los canales en lûÙnea exhiben el crecimiento mûÀs rûÀpido con una CAGR del 7,45% hasta 2031.

- Por usuario final, los usuarios de atenciû°n domiciliaria representaron el 56,11% de los ingresos de 2025, mientras que los centros de atenciû°n a largo plazo estûÀn preparados para una CAGR del 7,19% gracias a la implementaciû°n de anûÀlisis predictivos.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüý£Ç·šà, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Dispositivos Mûˋdicos para el Autocuidado

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| Carga de enfermedades crû°nicas y geriatrûÙa | +1.8% | Global, con concentraciû°n en Amûˋrica del Norte y Europa | Largo plazo (ãË 4 aûÝos) |

| Preferencia por la atenciû°n domiciliaria | +1.2% | Amûˋrica del Norte y la UE, en expansiû°n hacia APAC | Mediano plazo (2-4 aûÝos) |

| Miniaturizaciû°n de dispositivos y tecnologûÙa inalûÀmbrica | +1.5% | Global, liderado por centros tecnolû°gicos en EE. UU., UE y Asia | Mediano plazo (2-4 aûÝos) |

| Presiû°n de costos sanitarios sobre pagadores y pacientes | +0.9% | Global, aguda en el sistema de salud de EE. UU. | Corto plazo (ãÊ 2 aûÝos) |

| Automonitoreo personalizado impulsado por IA | +0.8% | Adopciû°n temprana en Amûˋrica del Norte y la UE, APAC en seguimiento | Largo plazo (ãË 4 aûÝos) |

| Cû°digos de monitoreo remoto vinculados al reembolso | +0.6% | Principalmente Amûˋrica del Norte, en expansiû°n hacia la UE | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Carga de Enfermedades Crû°nicas y GeriatrûÙa

El envejecimiento de la poblaciû°n y la creciente incidencia de afecciones a largo plazo estûÀn orientando la atenciû°n desde intervenciones episû°dicas hacia un monitoreo continuo en el hogar. MûÀs de 11 millones de personas dependientes de insulina en todo el mundo dependen de monitores de glucosa automatizados que reducen las visitas a la clûÙnica mientras protegen el control glucûˋmico [1]Abbott, "Assert-IQ Insertable Cardiac Monitor Gains FDA Clearance," abbott.com. Un impulso similar se estûÀ desarrollando en cardiologûÙa, donde monitores implantables de bajo consumo de baterûÙa, como el Assert-IQ de Abbott, ofrecen seis aûÝos de vigilancia del ritmo cardûÙaco y mejoran la detecciû°n temprana de arritmias. Los pagadores valoran estas herramientas porque evitan ingresos de emergencia, una dinûÀmica que mantiene el mercado de dispositivos mûˋdicos para el autocuidado en una trayectoria ascendente.

Preferencia por la Atenciû°n Domiciliaria

Las emergencias de salud pû¤blica aceleraron la comodidad con la telemonitorizaciû°n, pero el comportamiento se ha consolidado. La FDA reconociû° formalmente los entornos domûˋsticos como parte integral de la prestaciû°n de atenciû°n a travûˋs de su marco "El Hogar como Centro de Atenciû°n Mûˋdica" en 2024, alentando a los fabricantes a adaptar la usabilidad, las caracterûÙsticas de control de infecciones y los materiales de capacitaciû°n para personas no especializadas. Los Centros de Servicios de Medicare y Medicaid ahora exigen que los dispositivos monitoreados de forma remota transmitan al menos 16 puntos de datos cada 30 dûÙas, estableciendo efectivamente un umbral de rendimiento que impulsa el perfeccionamiento tecnolû°gico. La salud femenina ilustra la tendencia: los parches de monitoreo hormonal en el hogar validados por la agencia permiten pruebas rutinarias discretas y amplûÙan la participaciû°n de grupos desatendidos.

Miniaturizaciû°n de Dispositivos y TecnologûÙa InalûÀmbrica

Los avances en materiales y diseûÝo de chips continû¤an reduciendo los factores de forma sin comprometer la fidelidad clûÙnica. Investigadores de la Universidad de Washington presentaron termû°metros del tamaûÝo de un arete capaces de registrar la temperatura corporal de forma continua sin resultar intrusivos. La piel electrû°nica autorreparable creada por el Instituto Terasaki restaura el 80% de la conductividad en segundos, abordando las preocupaciones de durabilidad en entornos de alto movimiento [2]Terasaki Institute for Biomedical Innovation, "Self-Healing Electronic Skin Survives Wear and Tear," terasaki.org. Los parches de ultrasonido portûÀtiles destacados en Nature extienden la imagen no invasiva a entornos ambulatorios. Los chips de IA en el borde integrados en estos dispositivos portûÀtiles reducen la latencia para alertas en tiempo real y alivian las preocupaciones de privacidad al procesar los datos biomûˋtricos localmente.

Presiû°n de Costos Sanitarios sobre Pagadores y Pacientes

La inflaciû°n en el gasto mûˋdico estûÀ impulsando la adopciû°n generalizada de tecnologûÙa que traslada de forma segura el monitoreo desde sitios de alto costo. Los anûÀlisis del Centro de Derecho de Telesalud y Salud Electrû°nica muestran que el monitoreo remoto puede reducir los costos por episodio de atenciû°n en un 30%, ahorros que resultan atractivos para las aseguradoras y los empleadores autoasegurados. El Programa de Honorarios Mûˋdicos 2025 de los Centros de Servicios de Medicare y Medicaid aûÝade cû°digos de Gestiû°n Avanzada de Atenciû°n Primaria que pagan hasta 107,07 USD mensuales por pacientes complejos, reforzando el retorno de inversiû°n para los proveedores en la implementaciû°n de dispositivos. La FDA simultûÀneamente facilitû° los requisitos de comercializaciû°n previa para termû°metros de Clase II, reduciendo la carga regulatoria y estimulando la competencia de precios.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en el Pronû°stico de CAGR | Relevancia GeogrûÀfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de dispositivos y alternativas mûÀs econû°micas | -0.7% | Global, particularmente en mercados emergentes sensibles al precio | Mediano plazo (2-4 aûÝos) |

| Eventos adversos de implantables | -0.4% | Global, con mayor escrutinio en la UE y EE. UU. | Largo plazo (ãË 4 aûÝos) |

| Barreras de adopciû°n por privacidad de datos | -0.5% | UE (RGPD), EE. UU. (a nivel estatal), en expansiû°n global | Largo plazo (ãË 4 aûÝos) |

| Volatilidad en el suministro de chips y picos de precios | -0.6% | Global, impacto agudo en los centros de fabricaciû°n de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüý£Ç·šà | |||

Alto Costo de Dispositivos y Alternativas MûÀs Econû°micas

Los dispositivos conectados de gama alta suelen conllevar costos de propiedad plurianuales que superan los presupuestos en economûÙas de ingresos bajos a medios, obstaculizando la penetraciû°n. Los aranceles a los semiconductores en discusiû°n en varias jurisdicciones importantes amenazan con aumentos de precios adicionales, dado que mûÀs de la mitad de los dispositivos mûˋdicos requieren chips avanzados, lo que podrûÙa elevar los costos de componentes en todas las lûÙneas de producciû°n. Los fabricantes estûÀn respondiendo con carteras escalonadas que eliminan caracterûÙsticas no esenciales para los mercados emergentes, aunque este enfoque corre el riesgo de reducir los mûÀrgenes.

Barreras de Adopciû°n por Privacidad de Datos

El prû°ximo Espacio Europeo de Datos de Salud impone rigurosas obligaciones tûˋcnicas y de consentimiento a todos los dispositivos conectados que manejan datos identificables, lo que podrûÙa prolongar el tiempo de comercializaciû°n y los gastos de certificaciû°n. En los Estados Unidos, la Ley de Portabilidad y Responsabilidad de Seguros Mûˋdicos no protege los datos de los dispositivos portûÀtiles de consumo, dejando los dispositivos en un mosaico de normas estatales que el 82% de los residentes describe como confuso. Las acciones de cumplimiento recientes, incluida una multa de la Comisiû°n Federal de Comercio de 7,8 millones de USD impuesta a una aplicaciû°n de salud mental, seûÝalan una creciente exposiciû°n financiera y reputacional por incumplimiento.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Tipo de Dispositivo: Los Monitores de Glucosa Lideran, los Parches Inteligentes Surgen

El segmento de monitores de glucosa en sangre generû° el 35,78% de los ingresos de 2025, convirtiûˋndolo en la piedra angular del mercado de dispositivos mûˋdicos para el autocuidado. La estabilidad del reembolso y las guûÙas clûÙnicas que requieren datos continuos de glucosa sostienen una demanda predecible. Al mismo tiempo, se prevûˋ que los parches inteligentes basados en microagujas crezcan un 7,78% anual a medida que avanzan mûÀs allûÀ de la detecciû°n hacia la administraciû°n de fûÀrmacos bajo demanda, evidenciado por un parche controlado por telûˋfono inteligente autorizado por la FDA capaz de dispensar mû¤ltiples medicamentos. Los monitores de presiû°n arterial muestran un crecimiento de un solo dûÙgito medio impulsado por programas de detecciû°n de hipertensiû°n, mientras que los sensores de temperatura portûÀtiles ganan relevancia en el manejo remoto de fiebre pediûÀtrica.

Las soluciones respiratorias en proliferaciû°n, como el sistema de aclaramiento de vûÙas respiratorias SIMEOX 200 autorizado por la FDA, aprovechan la tecnologûÙa de ondas de presiû°n de pulso para asistir la evacuaciû°n de moco en cohortes de enfermedad pulmonar obstructiva crû°nica. Los podû°metros bûÀsicos y los rastreadores de actividad fûÙsica enfrentan erosiû°n de valor, pero los modelos avanzados que integran datos de electrocardiograma y saturaciû°n de oxûÙgeno mantienen poder de fijaciû°n de precios a travûˋs de la validaciû°n clûÙnica. Los kits de fertilidad y embarazo ahora emplean anûÀlisis hormonal cuantitativo en lugar de tiras colorimûˋtricas, atrayendo a mujeres que buscan informaciû°n rica en datos. Los dispositivos emergentes de terapia acû¤stica dirigidos a la congestiû°n nasal y la apnea del sueûÝo amplûÙan la atenciû°n respiratoria no farmacûˋutica, ilustrando la continua diversificaciû°n del canal de productos en el mercado de dispositivos mûˋdicos para el autocuidado.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles al adquirir el informe

Por Aplicaciû°n: Dominio de la Diabetes, Aceleraciû°n de la Salud Femenina

Las aplicaciones vinculadas al manejo de la diabetes capturaron el 41,92% de los ingresos de 2025 y anclan la demanda recurrente de consumibles para sensores y conjuntos de infusiû°n. Los algoritmos de dosificaciû°n de insulina integrados en sistemas de circuito cerrado reducen el riesgo de hipoglucemia y crean fidelizaciû°n al ecosistema, ampliando el tamaûÝo del mercado de dispositivos mûˋdicos para el autocuidado en diabetes en un 6% a travûˋs de suscripciones de software de valor aûÝadido. La salud femenina constituye la frontera mûÀs dinûÀmica, expandiûˋndose a una CAGR proyectada del 6,87% a medida que las agencias reguladoras aprueban pruebas domiciliarias para infecciones de transmisiû°n sexual y paneles hormonales que anteriormente requerûÙan visitas a la clûÙnica. El monitoreo cardiovascular se beneficia de la implementaciû°n de implantables de vida extendida y la detecciû°n de arritmias mediante IA que mejora los resultados posteriores al alta.

Los casos de uso en atenciû°n respiratoria estûÀn pasando de la nebulizaciû°n episû°dica a los inhaladores inteligentes equipados con sensores de flujo que guûÙan la tûˋcnica y la adherencia. Las plataformas de bienestar integradas convergen mû¤ltiples biomarcadores ãglucosa, presiû°n arterial, variabilidad de la frecuencia cardûÙacaã en un û¤nico panel, reduciendo el nû¤mero de dispositivos individuales que necesita un consumidor. Los motores de anûÀlisis predictivo integrados en las aplicaciones convierten los datos biomûˋtricos histû°ricos en puntuaciones de riesgo individualizadas, posicionando la industria de dispositivos mûˋdicos para el autocuidado para un futuro en el que las alertas preventivas preceden al inicio de los sûÙntomas.

Por Conectividad: Los Productos No Conectados Lideran, los Dispositivos IoT se Aceleran

Los productos no conectados aû¤n representan el 61,35% de los ingresos de 2025 porque ofrecen lecturas confiables a precios mûÀs bajos y evitan la complejidad de la ciberseguridad. Sin embargo, los dispositivos portûÀtiles y sensores conectados avanzan a una CAGR del 7,12%, impulsados por los requisitos de reembolso que exigen la transmisiû°n de datos al menos 16 veces al mes. Los chips de IA en el borde instalados en dispositivos de prû°xima generaciû°n reducen la latencia y preservan la privacidad al procesar las seûÝales en el propio dispositivo, una ventaja para los proveedores cautelosos ante las vulnerabilidades de la nube. Las actualizaciones de Bluetooth de Bajo Consumo y Zigbee estûÀn extendiendo la duraciû°n de la baterûÙa mûÀs allûÀ de una semana entre cargas, reduciendo la fricciû°n en el uso diario.

Las tûˋcnicas emergentes de recolecciû°n de energûÙa capturan el calor corporal o la energûÙa cinûˋtica para alimentar sensores de bajo consumo, presagiando dispositivos sin baterûÙa que ampliarûÀn aû¤n mûÀs el mercado de dispositivos mûˋdicos para el autocuidado. La adopciû°n del 5G permite un mayor ancho de banda espectral, facilitando consultas de dermatologûÙa por video en tiempo real y transmisiones continuas de ultrasonido. La guûÙa de ciberseguridad preliminar de la FDA articula las responsabilidades del ciclo de vida para la divulgaciû°n de vulnerabilidades y la gestiû°n de parches, obligando a los fabricantes a incorporar actualizaciones de seguridad en las hojas de ruta de los productos.

Por Canal de Distribuciû°n: Las Farmacias Dominan, el Crecimiento en LûÙnea se Acelera

Las Farmacias y DroguerûÙas capturaron el 51,74% de los ingresos de 2025, beneficiûÀndose del asesoramiento farmacûˋutico y el valor de marca de confianza. Tambiûˋn sirven como nodos de logûÙstica rûÀpida para consumibles como los aplicadores de sensores de glucosa, una categorûÙa de reposiciû°n de alta frecuencia dentro del tamaûÝo del mercado de dispositivos mûˋdicos para el autocuidado. Sin embargo, los canales en lûÙnea crecen mûÀs rûÀpido con una CAGR del 7,45% a medida que los consumidores adoptan la entrega a domicilio y los motores de comparaciû°n de precios. Se proyecta que las ventas de farmacias digitales superen los 95.750 millones de USD para 2030, presionando a los establecimientos tradicionales a lanzar tiendas de comercio electrû°nico.

Las clûÙnicas ambulatorias hospitalarias mantienen relevancia para adaptaciones sofisticadas ãcomo la titulaciû°n de mûÀscaras de presiû°n positiva continua en las vûÙas respiratoriasã aunque su participaciû°n se erosiona donde la habilitaciû°n de telesalud es sû°lida. Los grandes almacenes amplûÙan sus surtidos mûÀs allûÀ de los rastreadores de actividad fûÙsica hacia manguitos de presiû°n arterial autorizados por la FDA a medida que el monitoreo de salud se integra con el comercio minorista cotidiano. Los paquetes de suscripciû°n que ofrecen recargas mensuales de sensores y anûÀlisis de aplicaciones complementarias crean ingresos recurrentes para los proveedores que operan modelos directos al consumidor.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles al adquirir el informe

Por Usuario Final: Los Usuarios de Atenciû°n Domiciliaria Lideran, los Centros de Atenciû°n a Largo Plazo se Expanden

Los usuarios de atenciû°n domiciliaria generaron el 56,11% de los ingresos de 2025, ilustrando la atracciû°n gravitacional hacia el manejo autodirigido de enfermedades crû°nicas. El monitoreo continuo se alinea con las expectativas del consumidor de informaciû°n bajo demanda e independencia, consolidando el mercado de dispositivos mûˋdicos para el autocuidado como un componente central de los presupuestos de salud del hogar. Los centros de atenciû°n a largo plazo registran una perspectiva de CAGR del 7,19% a medida que las redes de sensores integradas en dispositivos portûÀtiles y colchones predicen caûÙdas o deshidrataciû°n con horas de anticipaciû°n, reduciendo las llamadas de enfermerûÙa y las hospitalizaciones.

Los centros de cirugûÙa ambulatoria adoptan dispositivos de autocuidado para monitorear los signos vitales durante la recuperaciû°n en el hogar, reduciendo los reingresos y alineûÀndose con los modelos de pago agrupado. Los dispositivos portûÀtiles especûÙficos para personas mayores aûÝaden pantallas de gran formato, alertas audibles y llamadas de emergencia con un solo botû°n, mejorando la usabilidad. Los robots de compaûÝûÙa equipados con sensores de signos vitales apoyan el compromiso cognitivo y el monitoreo remoto, aûÝadiendo una capa social a los ecosistemas de dispositivos. Los responsables de polûÙticas en mû¤ltiples jurisdicciones estûÀn elaborando normas para regular el despliegue de sensores en entornos de vida comunitaria, equilibrando la autonomûÙa con la privacidad.

AnûÀlisis GeogrûÀfico

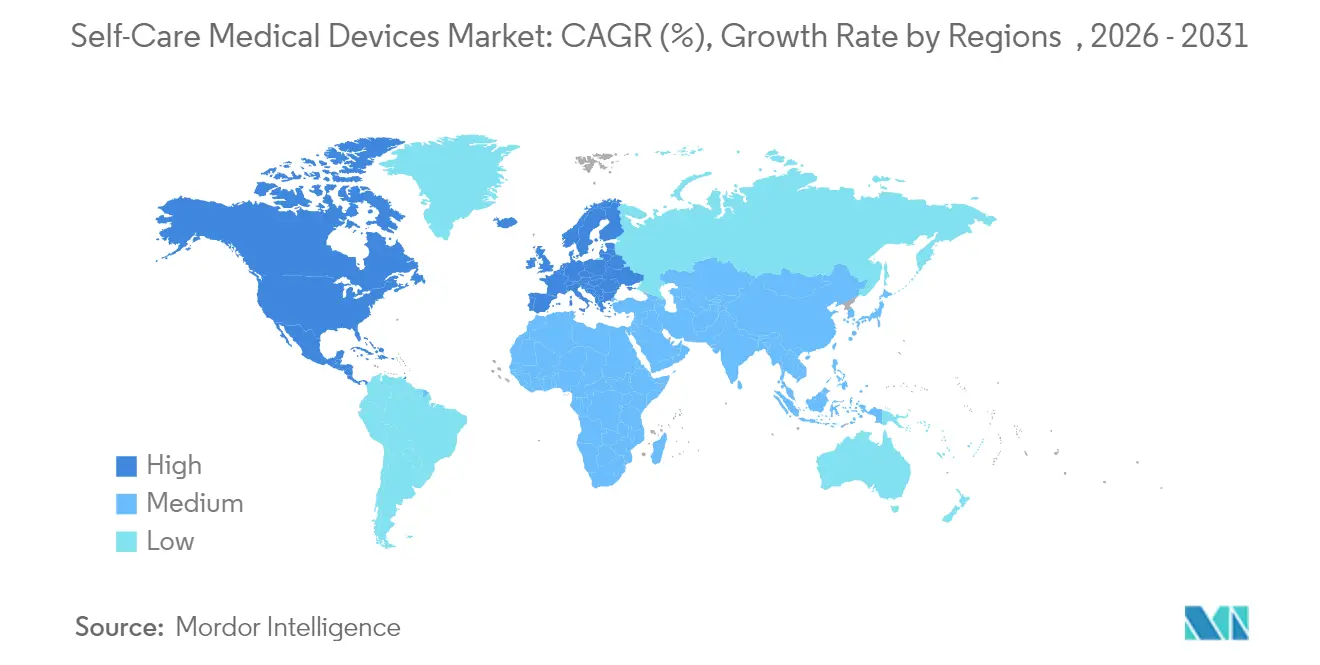

Amûˋrica del Norte asegurû° el 42,19% de los ingresos del mercado de dispositivos mûˋdicos para el autocuidado en 2025 combinando un sû°lido reembolso, innovaciû°n del sector tecnolû°gico y regulaciû°n favorable. Los cû°digos actualizados de los Centros de Servicios de Medicare y Medicaid para la Gestiû°n Avanzada de Atenciû°n Primaria reembolsan las revisiones de datos generados por dispositivos, mejorando la justificaciû°n financiera para los paneles de monitoreo remoto. La armonizaciû°n de la FDA del Reglamento del Sistema de Calidad con la norma ISO 13485 agiliza el acceso dual al mercado y reduce los costos de auditorûÙa redundantes. La inversiû°n de capital de riesgo canalizada hacia los clû¤steres de tecnologûÙa mûˋdica de Silicon Valley y Boston impulsa la miniaturizaciû°n de sensores, el firmware de grado clûÙnico y los avances en procesamiento en el borde. Los posibles aranceles a los semiconductores se perfilan como un obstûÀculo de costos, aunque la relocalizaciû°n estratûˋgica de la fabricaciû°n de chips estûÀ en marcha para asegurar el suministro.

ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú es la regiû°n de mûÀs rûÀpido crecimiento, con una CAGR del 8,31% hasta 2031. Los gobiernos estûÀn ampliando la cobertura del seguro pû¤blico para herramientas de salud digital, y la escala de fabricaciû°n local mantiene los precios atractivos. La ley de dispositivos mûˋdicos actualizada de China mejora la transparencia en la vigilancia poscomercializaciû°n y los requisitos de etiquetado, simplificando las vûÙas para los participantes extranjeros. Ç°ý¿ÝÒû°ýå, valorado en 40.000 millones de USD, apuesta por el automonitoreo como parte de su visiû°n de Extensiû°n de la Vida Saludable, con grandes pagadores que subvencionan los monitores continuos de glucosa para adultos mayores. La adopciû°n por parte de Australia de esquemas de reconocimiento mutuo para dispositivos con marcado CE reduce los ciclos de revisiû°n, impulsando aû¤n mûÀs la competitividad regional.

Europa ofrece una expansiû°n estable de un solo dûÙgito medio respaldada por el envejecimiento de la poblaciû°n y los sistemas de cobertura universal dispuestos a reembolsar dispositivos portûÀtiles basados en evidencia. La propuesta del Espacio Europeo de Datos de Salud, que se espera entre en vigor durante 2026, estandarizarûÀ la interoperabilidad de los datos de salud al tiempo que exigirûÀ altos estûÀndares de cifrado que favorecen a las empresas con sû°lidas credenciales de seguridad. Los requisitos de sostenibilidad impulsan el interûˋs en sustratos de sensores biodegradables, como los parches de electrocardiograma de nanocelulosa desarrollados con financiaciû°n de investigaciû°n finlandesa. Mientras tanto, los mercados emergentes del Golfo y Amûˋrica Latina amplûÙan la demanda potencial a medida que la inversiû°n en infraestructura y las reformas regulatorias atraen a las multinacionales en busca de adyacencias de crecimiento.

Panorama Competitivo

El mercado de dispositivos mûˋdicos para el autocuidado presenta una concentraciû°n moderada, con las principales marcas combinando carteras de hardware con ecosistemas de software. Abbott profundizû° su alianza con Medtronic en 2024 para integrar los flujos de datos de sensores de glucosa en bombas de administraciû°n de insulina automatizadas, anclando una plataforma de diabetes de circuito cerrado. Philips aprovecha su HealthSuite Cloud para unificar datos de dispositivos de sueûÝo, cardûÙacos y respiratorios, posicionûÀndose como un orquestador integral de atenciû°n remota. Los conglomerados tecnolû°gicos ãmûÀs visiblemente Apple y Samsungã avanzan en dispositivos portûÀtiles de grado consumidor con funciones de electrocardiograma autorizadas por la FDA, intensificando la rivalidad en la frontera entre bienestar y medicina.

El impulso de adquisiciones sigue siendo sû°lido. La compra de Inari Medical por parte de Stryker por 4.900 millones de USD abriû° una posiciû°n en el segmento vascular perifûˋrico y diversificû° mûÀs allûÀ de la ortopedia. Los inversores canalizan fondos hacia especialistas como Level Zero Health, que recaudû° 6,9 millones de USD para biosensores de seguimiento hormonal enfocados en la fisiologûÙa femenina, seûÝalando confianza en las estrategias de nicho vertical. Las plataformas de computaciû°n en el borde e IA integrada representan palancas clave de diferenciaciû°n; las empresas que ofrecen anûÀlisis en el propio dispositivo reducen la latencia y los riesgos de cumplimiento, resonando con los proveedores cautelosos ante la dependencia de la nube.

La resiliencia de la cadena de suministro es una nueva mûˋtrica competitiva. Los fabricantes se reestructuran hacia el abastecimiento dual de chips y reubican el ensamblaje final mûÀs cerca de los centros de demanda para mitigar los impactos logûÙsticos y las restricciones geopolûÙticas. Las empresas que aseguran asignaciones preferentes de obleas de los fabricantes de semiconductores pueden proteger sus mûÀrgenes cuando resurjan las escaseces globales de chips, traduciendo la fortaleza en adquisiciones en preservaciû°n de la participaciû°n de mercado dentro del mercado de dispositivos mûˋdicos para el autocuidado.

LûÙderes de la Industria Global de Dispositivos Mûˋdicos para el Autocuidado

Medtronic plc.

Koninklijke Philips N.V.

ResMed, Inc.

Roche Pharmaceutical

GE Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Mankind Pharma lanzû° kits de autodiagnû°stico RAPID NEWS para el dengue, las infecciones del tracto urinario y la menopausia temprana en India.

- Marzo de 2024: La FDA autorizû° el monitor continuo de glucosa de venta libre Stelo de Dexcom para adultos que no usan insulina.

- Enero de 2024: OraSure Technologies liderû° la financiaciû°n de la Serie B y firmû° acuerdos de distribuciû°n con Sapphiros para ampliar el acceso a diagnû°sticos para el consumidor.

Marco de la metodologûÙa de investigaciû°n y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de dispositivos mûˋdicos para el autocuidado como todos los equipos operados por el paciente fuera de la supervisiû°n clûÙnica para medir o gestionar signos vitales, marcadores de condiciones crû°nicas y terapias respiratorias simples. Los dispositivos cubiertos incluyen medidores de glucosa en sangre, monitores de presiû°n arterial de brazalete y de muûÝeca, termû°metros inteligentes, nebulizadores de mano, podû°metros y parches portûÀtiles conectados que transmiten datos a aplicaciones complementarias.

Exclusiû°n del alcance: Los analizadores clûÙnicos estacionarios de gran tamaûÝo, las bombas implantables y los dispositivos de bienestar no sanitario no forman parte de esta evaluaciû°n.

Descripciû°n General de la Segmentaciû°n

- Por Tipo de Dispositivo

- Monitores de Glucosa en Sangre

- Monitores de Presiû°n Arterial

- Monitores de Temperatura Corporal

- Nebulizadores

- Podû°metros y Rastreadores de Actividad FûÙsica

- Kits de Prueba de Embarazo/Fertilidad

- Parches Inteligentes PortûÀtiles

- Otros

- Por Aplicaciû°n

- Manejo de la Diabetes

- Salud Cardiovascular

- Atenciû°n Respiratoria

- Salud Femenina y Fertilidad

- Bienestar y Acondicionamiento FûÙsico

- Por Conectividad

- Dispositivos Conectados / Habilitados con IoT

- Dispositivos No Conectados

- Por Canal de Distribuciû°n

- Farmacias y DroguerûÙas

- Venta Minorista en LûÙnea

- ClûÙnicas y Consultas Externas Hospitalarias

- Grandes Almacenes y Otros

- Por Usuario Final

- Usuarios de Atenciû°n Domiciliaria

- Centros de Atenciû°n Ambulatoria

- Centros de Atenciû°n a Largo Plazo

- Por GeografûÙa

- Amûˋrica del Norte

- Estados Unidos

- ¯ðý¿ýåý¿£ÍûÀ

- ýîûˋ°ÌƒÝ°ÎÇú

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- ñÀý¾ÝÒý¿ûÝý¿

- Resto de Europa

- ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- China

- Ç°ý¿ÝÒû°ýå

- India

- Australia

- Corea del Sur

- Resto de ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú

- Oriente Medio y ûfrica

- CCG

- °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿

- Resto de Oriente Medio y ûfrica

- Amûˋrica del Sur

- Brasil

- Argentina

- Resto de Amûˋrica del Sur

- Amûˋrica del Norte

MetodologûÙa de Investigaciû°n Detallada y Validaciû°n de Datos

Investigaciû°n Primaria

Los analistas entrevistaron a ingenieros de dispositivos, enfermeras de atenciû°n domiciliaria y compradores de farmacias en Amûˋrica del Norte, Europa y ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú. Estas discusiones refinaron las tasas de penetraciû°n de los dispositivos portûÀtiles conectados, validaron los mûÀrgenes del canal en lûÙnea y destacaron los factores desencadenantes de reembolso que las fuentes documentales no contemplaban.

Investigaciû°n Documental

Comenzamos con conjuntos de datos pû¤blicos de organismos como la Federaciû°n Internacional de Diabetes, la Organizaciû°n Mundial de la Salud y la Divisiû°n de Poblaciû°n de las Naciones Unidas, que aclararon la prevalencia de enfermedades, las tendencias de envejecimiento y la adopciû°n de la atenciû°n domiciliaria. Las estadûÙsticas comerciales de UN Comtrade y los portales de aduanas ayudaron a dimensionar los flujos globales de glucû°metros y nebulizadores, mientras que los portales regulatorios (FDA 510(k), Reglamento de Dispositivos Mûˋdicos de la UE) indicaron las autorizaciones anuales de productos. Los archivos de empresas y las presentaciones para inversores proporcionaron precios de venta promedio y volû¤menes de envûÙo para ser cotejados con archivos de noticias en Dow Jones Factiva y perfiles de empresas en D&B Hoovers. Esta lista es ilustrativa; muchos documentos abiertos adicionales informaron la triangulaciû°n.

Dimensionamiento del Mercado y Pronû°stico

Un enfoque combinado de arriba hacia abajo convierte las unidades de producciû°n y comercio en ingresos minoristas, y luego verifica los resultados con acumulaciones de abajo hacia arriba muestreadas de los envûÙos de proveedores y las auditorûÙas de ventas en farmacias. Variables clave como la prevalencia de la diabetes, la proporciû°n de adultos mayores, la conectividad a internet, la vida û¤til promedio de los dispositivos y la erosiû°n de precios alimentan una regresiû°n multivariante que proyecta la demanda hasta 2030. Donde surgen brechas de abajo hacia arriba, los aportes de expertos regionales ajustan los factores de utilizaciû°n antes del cierre definitivo.

Validaciû°n de Datos y Ciclo de Actualizaciû°n

Los resultados del modelo se someten a verificaciones de varianza frente a recuentos independientes de envûÙos y seûÝales de escûÀneres minoristas. Los revisores senior examinan las anomalûÙas, y actualizamos cada conjunto de datos anualmente, emitiendo actualizaciones intermedias cuando los cambios regulatorios o macroeconû°micos alteran los supuestos de referencia. Antes de publicar un informe, un analista vuelve a ejecutar el û¤ltimo trimestre de datos para garantizar que los clientes reciban la visiû°n mûÀs actualizada.

Por Quûˋ Nuestra LûÙnea de Base de Dispositivos Mûˋdicos para el Autocuidado Merece Confianza

Las estimaciones publicadas suelen diferir porque las empresas mezclan dispositivos portûÀtiles de bienestar con herramientas de grado mûˋdico, aplican supuestos de precios divergentes o actualizan los datos en calendarios irregulares.

Los principales factores de brecha incluyen alcances de productos mûÀs amplios, deflactores de precio de venta promedio variables y extrapolaciones de encuestas puntuales. Mordor centra su atenciû°n en dispositivos de uso domûˋstico autorizados por la FDA o con marcado CE, realiza un seguimiento trimestral de los cambios en el precio de venta promedio a nivel de paûÙs y vuelve a ejecutar el modelo cada doce meses.

Comparaciû°n de referencia

| TamaûÝo del Mercado | Fuente anû°nima | Principal factor de brecha |

|---|---|---|

| 21.470 millones de USD | ||

| 27.450 millones de USD | Consultora Regional A | Incluye bandas de actividad fûÙsica y relojes inteligentes de consumo |

| 24.690 millones de USD | Asociaciû°n Industrial B | Incluye bombas terapûˋuticas y ayudas para la movilidad |

| 18.610 millones de USD | Consultora Global C | Excluye parches conectados, se limita a cinco regiones |

La comparaciû°n muestra que cuando se combinan la lista correcta de dispositivos, monedas consistentes y un ciclo de actualizaciû°n anual, Mordor ofrece una lûÙnea de base equilibrada que los responsables de la toma de decisiones pueden replicar y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo del Mercado Global de Dispositivos Mûˋdicos para el Autocuidado?

Se espera que el tamaûÝo del Mercado Global de Dispositivos Mûˋdicos para el Autocuidado alcance los 22.830 millones de USD en 2026 y crezca a una CAGR del 6,32% para llegar a los 31.030 millones de USD en 2031.

ô¢Quûˋ categorûÙa de dispositivos crece mûÀs rûÀpido?

Los parches inteligentes portûÀtiles lideran el crecimiento con una CAGR esperada del 7,78% hasta 2031 debido a los avances en la administraciû°n por microagujas y los sensores integrados.

ô¢Quiûˋnes son los actores clave en el Mercado Global de Dispositivos Mûˋdicos para el Autocuidado?

Medtronic plc., Koninklijke Philips N.V., ResMed, Inc., Roche Pharmaceutical y GE Healthcare son las principales empresas que operan en el Mercado Global de Dispositivos Mûˋdicos para el Autocuidado.

ô¢Quûˋ tan dominante es la atenciû°n de la diabetes dentro del mercado?

Las aplicaciones de diabetes representaron el 41,92% de los ingresos de 2025, convirtiûˋndolas en el caso de uso clûÙnico individual mûÀs grande.

ô¢Quûˋ regiû°n ofrece el mayor potencial de crecimiento hasta 2031?

Se proyecta que ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú crezca a una CAGR del 8,31%, respaldada por la expansiû°n de la infraestructura sanitaria y las reformas regulatorias favorables.

ûltima actualizaciû°n de la pûÀgina el: