Tamaño y participación del mercado de semilla de algodón

Análisis del mercado de semilla de algodón por ���ϲ�����

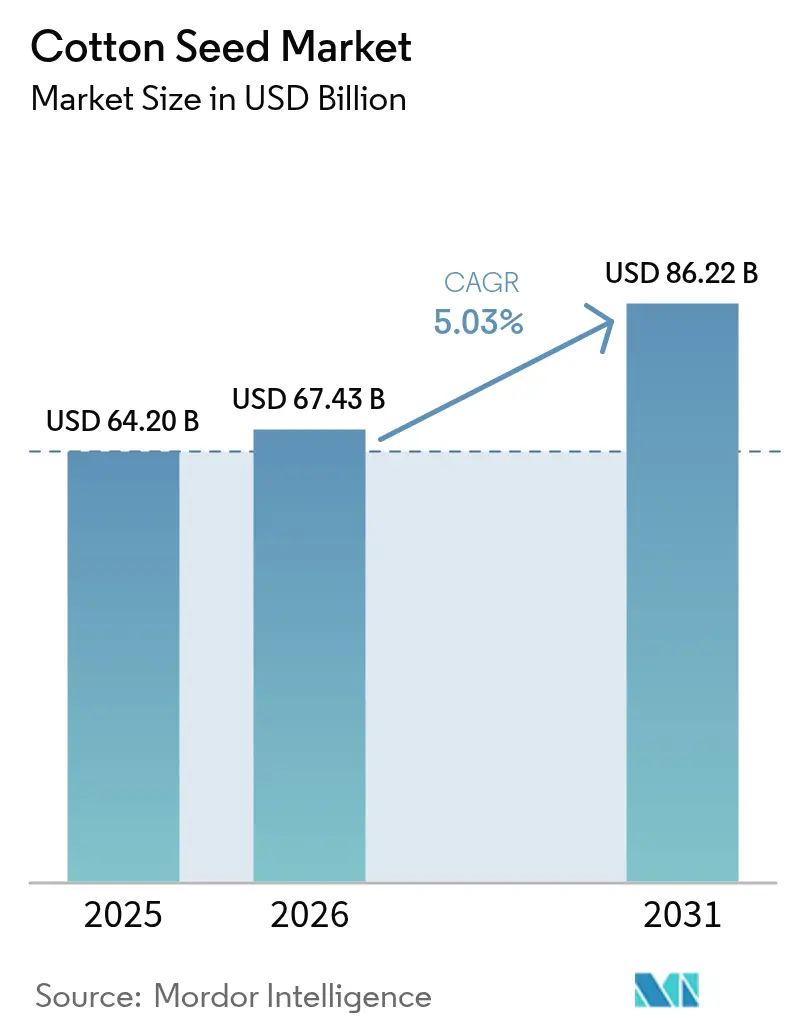

El tamaño del mercado de semilla de algodón en 2026 se estima en USD 67,43 mil millones, creciendo desde el valor de 2025 de USD 64,2 mil millones, con proyecciones para 2031 que muestran USD 86,22 mil millones, creciendo a una CAGR del 5,03% durante 2026-2031. La creciente adopción de maquinaria de recolección de precisión, los incentivos de política en virtud del Proyecto de Ley Agrícola de los Estados Unidos y la creciente demanda de fibra trazable en el sector textil mundial sustentan esta expansión. Los realineamientos de la cadena de suministro regional otorgan a los desmotadores y hiladores domésticos mayor poder de negociación, mientras que las herramientas de verificación mediante cadena de bloques ayudan a los comerciantes a asegurar primas en contratos vinculados a la sostenibilidad. Los subsidios federales favorables al clima amplían aún más los rendimientos de capital sobre la tecnología de ahorro de agua, reduciendo los perfiles de riesgo de los productores incluso cuando persisten los desafíos de la sequía. El conjunto de oportunidades del mercado de semilla de algodón también se amplía mediante la conversión de linteres en bioplásticos, lo que crea un flujo de ingresos adicional para las desmotadoras y diversifica los usos finales más allá de los textiles tradicionales.

Conclusiones clave del informe

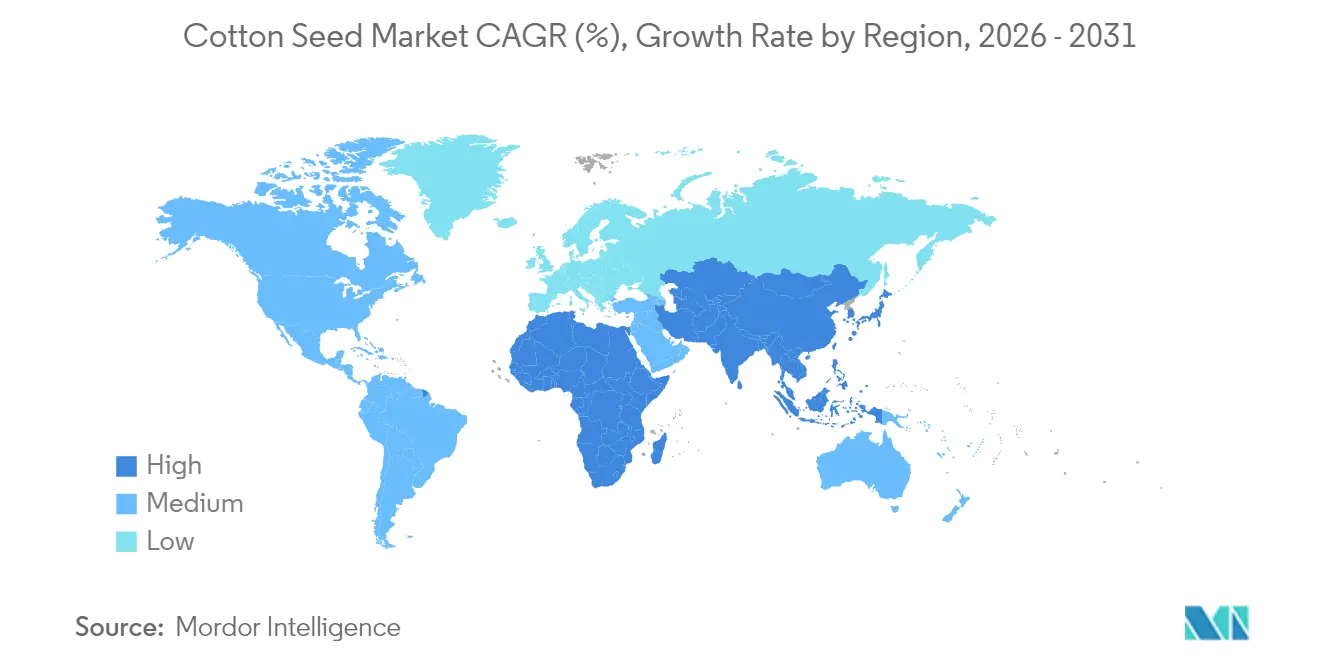

- Por geografía, la región ��������-�ʲ���í�ھ����� lideró con una participación del 50,75% del mercado de semilla de algodón en 2025, mientras que Á�ڰ������� registró la CAGR más rápida del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de semilla de algodón

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Continuación del Fondo Federal de Fideicomiso del Algodón | +0.8% | América del Norte | Mediano plazo (2-4 años) |

| Rápida adopción de maquinaria de recolección de precisión | +0.9% | Global, más fuerte en América del Norte | Corto plazo (≤ 2 años) |

| Crecimiento del área certificada por la Iniciativa Better Cotton sostenible | +0.7% | Global | Mediano plazo (2-4 años) |

| Relocalización de suministros de algodón de grado médico de los Estados Unidos | +0.6% | América del Norte | Largo plazo (≥ 4 años) |

| Subsidios piloto favorables al clima del Departamento de Agricultura de los Estados Unidos (USDA) para algodón irrigado | +0.5% | América del Norte | Mediano plazo (2-4 años) |

| Expansión de la demanda de plásticos de base biológica para linteres de algodón | +0.6% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Continuación del Fondo Federal de Fideicomiso del Algodón

La extensión de 2023 de la Asistencia para Ajuste Económico reembolsa a los molinos textiles de los Estados Unidos USD 0,03 por libra de algodón consumido, anclando la demanda doméstica de fibra y apoyando el mercado de semilla de algodón [1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA), "Algodón y lana," ers.usda.gov. Un proyecto de ley de la Cámara introducido en 2025 propone elevar la tasa a USD 0,05, lo que reduciría la brecha de costo de entrega entre los Estados Unidos y la fibra importada en un 8%. La política también extiende los pagos a los productores de fibra extra larga siempre que los precios de referencia caigan por debajo de USD 0,90 por libra, eliminando efectivamente el riesgo de la expansión de superficie en Arizona y California. Los molinos en Carolina del Norte y Alabama ya han asegurado contratos plurianuales con desmotadoras cooperativas, acortando así las cadenas de suministro y aumentando los precios en puerta de finca.

Rápida adopción de maquinaria de recolección de precisión

La recolectora CP770 de John Deere redujo las pérdidas en campo del 8% a menos del 4% durante las pruebas de 2024, impulsando directamente los ingresos agrícolas y mejorando las perspectivas del mercado de semilla de algodón. Las etiquetas de identificación por radiofrecuencia adheridas a los módulos redujeron el tiempo de procesamiento en la desmotadora en 18 horas, reduciendo las penalizaciones por contaminación con material extraño. La guía de dirección automática cubre ahora más de la mitad de los acres sembrados en los Estados Unidos, mientras que la siembra a tasa variable alcanza casi una cuarta parte, impulsando una mayor eficiencia en los insumos [2]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA), "Algodón y lana," ers.usda.gov. La región de Mato Grosso en Brasil está adoptando plataformas similares para proteger su cosecha de safrinha contra los daños del monzón, lo que demuestra que los beneficios de la mecanización se extienden más allá de América del Norte.

Crecimiento del área certificada por la Iniciativa Better Cotton sostenible

La certificación de la Iniciativa Better Cotton cubrió 2,1 millones de acres en los Estados Unidos en 2024, donde las primas oscilaron entre USD 0,02 y USD 0,04 por libra para la fibra certificada. El Protocolo de Confianza del Algodón de los Estados Unidos registró una mejora del 13% en la eficiencia del uso del agua en comparación con su línea base de 2015, proporcionando datos verificados que las marcas pueden auditar bajo las leyes europeas de debida diligencia. La Corporación del Algodón de la India tiene como objetivo incorporar los estándares de Better Cotton en las adquisiciones al precio mínimo de apoyo, lo que podría acelerar la adopción entre 3 millones de pequeños agricultores [3]Fuente: Corporación del Algodón de la India, "Sitio web oficial," Corporación del Algodón de la India, cotcorp.org.in. �ʲ��쾱����á�� y �ճܰ����í�� ofrecen reembolsos a los productores por auditorías de terceros, lo que refleja una creciente alineación de políticas en torno a la fibra sostenible.

Relocalización de suministros de algodón de grado médico de los Estados Unidos

El Departamento de Salud y Servicios Humanos de los Estados Unidos otorgó USD 6,5 millones en 2024 para ampliar la producción doméstica de hisopos de algodón purificado, revirtiendo años de dependencia de las importaciones. Los molinos absorbentes en Tennessee y Alabama están modernizando sus líneas a los estándares de la Farmacopea de los Estados Unidos, garantizando la calidad de grado médico y creando un nicho premium en el mercado de semilla de algodón. Los contratos de la Agencia de Logística de Defensa garantizan volúmenes plurianuales, compensando la prima de costo de USD 0,12 a USD 0,18 por libra vinculada al cumplimiento de las Buenas Prácticas de Fabricación vigentes. La prima estructural resultante protege a un subconjunto de productores de la volatilidad de los precios mundiales.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad en los precios de referencia del seguro de cosechas | -0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Creciente presión de malezas resistentes a herbicidas | -0.7% | Estados Unidos, Brasil, India, �ʲ��쾱����á�� | Mediano plazo (2-4 años) |

| Escrutinio de la Agencia de Protección Ambiental (EPA) sobre los tratamientos de semillas con neonicotinoides | -0.6% | América del Norte y la Unión Europea | Mediano plazo (2-4 años) |

| Competencia por superficie con cultivos en hilera tolerantes a la sequía | -0.5% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los precios de referencia del seguro de cosechas

El precio de referencia de 2025 del Departamento de Agricultura de los Estados Unidos para el algodón americano cayó a USD 0,6763 por libra, desde USD 0,70 en 2024, reduciendo la red de seguridad federal justo cuando suben los costos de los insumos. La caída puede atribuirse al promedio olímpico de cinco años, que aún incluye valores de la era pandémica, creando un rezago que expone a los productores a choques a corto plazo. Los agricultores de tierras de secano en Texas y Oklahoma son particularmente vulnerables porque su costo de equilibrio se sitúa aproximadamente USD 0,15 por encima de la tasa actual del Préstamo de Asistencia a la Comercialización. Como resultado, los productores están pagando un adicional de USD 12 a USD 18 por acre en seguro suplementario, lo que presiona sus márgenes.

Escalada de malezas resistentes a herbicidas

El amaranto de Palmer resistente al glifosato ahora infesta campos de algodón en 24 estados de los Estados Unidos, con resistencia a la dicamba confirmada en Arkansas y Tennessee durante los estudios de 2024. Los costos de control han aumentado a USD 60 por acre a medida que los productores aplican múltiples modos de acción y recurren a la desyerba manual. Los campos del Cerrado de Brasil exhiben tendencias similares, con beggarticks vellosos resistentes al glifosato encontrados en el 40% de las parcelas estudiadas, lo que requiere el uso de costosos herbicidas preemergentes. India y �ʲ��쾱����á�� reportan arroz silvestre resistente y verdolaga de caballo, respectivamente, aumentando los requerimientos de mano de obra e insumos. Las cadenas de desarrollo de rasgos en semillas prometen alivio a largo plazo, pero los plazos de comercialización pueden extenderse hasta siete años, dejando a los productores a lidiar con costos crecientes en el ínterin.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis geográfico

La región ��������-�ʲ���í�ھ����� ostenta la mayor participación, representando el 50,75% del mercado de semilla de algodón, con India y China contribuyendo conjuntamente con más de la mitad de la producción mundial de fardos en 2024. El precio de apoyo más alto del gobierno indio y los proyectos piloto de trazabilidad mediante cadena de bloques buscan reducir los descuentos por contaminación y ampliar el acceso a canales de exportación premium. Las reservas estatales de China también ayudan a amortiguar las fluctuaciones de precios, protegiendo los márgenes de los molinos y manteniendo un consumo doméstico estable. Se proyecta que la expansión de �ʲ��쾱����á�� ocurra a una CAGR significativa hasta 2031, lo que indica una recuperación de los daños causados por las inundaciones, gracias a los subsidios para semillas certificadas y riego por goteo, que aumentan los rendimientos.

Á�ڰ������� experimenta la CAGR regional más rápida del 6,82%, con Nigeria rehabilitando 180.000 hectáreas de zonas algodoneras y asegurando financiamiento del Banco Africano de Desarrollo para nuevas desmotadoras en Kano y Kaduna. Egipto exportó 120.000 fardos de fibra Giza de extra larga mecha a molinos europeos en 2024, manteniendo precios premium a pesar de la reducción de los niveles de agua en el río Nilo. Sin embargo, los desafíos de infraestructura, particularmente en electrificación rural y capacidad de procesamiento portuario, siguen siendo restricciones significativas. Las asociaciones público-privadas están abordando gradualmente estos problemas, mejorando la confiabilidad del suministro eléctrico y reduciendo los ciclos de envío en los mercados del Á�ڰ������� subsahariana. Se proyecta que la producción de algodón en Oriente Medio crecerá a una CAGR notable hasta 2031, impulsada por el Proyecto de Anatolia Suroriental de �ճܰ����í��, que aumentó la superficie de algodón irrigado en un 8% en 2024 para satisfacer la demanda de los molinos europeos que buscan suministro cercano bajo el Mecanismo de Ajuste en Frontera por Carbono. En Irán, la provincia de Khuzestán puso en marcha dos desmotadoras en 2024, añadiendo una capacidad de 120.000 fardos y reduciendo la dependencia de las importaciones pakistaníes.

América del Norte tiene una participación de mercado significativa, impulsada principalmente por los Estados Unidos, que diferencia sus fardos de algodón a través de la certificación del Protocolo de Confianza. La tasa de crecimiento anual compuesto (CAGR) de ��é�澱���� destaca el potencial de crecimiento, respaldado por la introducción de genética tolerante a la sequía que permite el cultivo de algodón en tierras marginales. En América del Sur, Brasil lidera con su modelo de safrinha, que apoya la expansión de la producción en doble cosecha, proporcionando flexibilidad estacional al suministro mundial. Europa, con una CAGR moderada, enfrenta desafíos por los mayores costos laborales y la competencia de las fibras sintéticas. Sin embargo, las técnicas de riego de precisión en Grecia y �����貹ñ�� sostienen una producción de nicho, atendiendo a los molinos cercanos.

Panorama competitivo

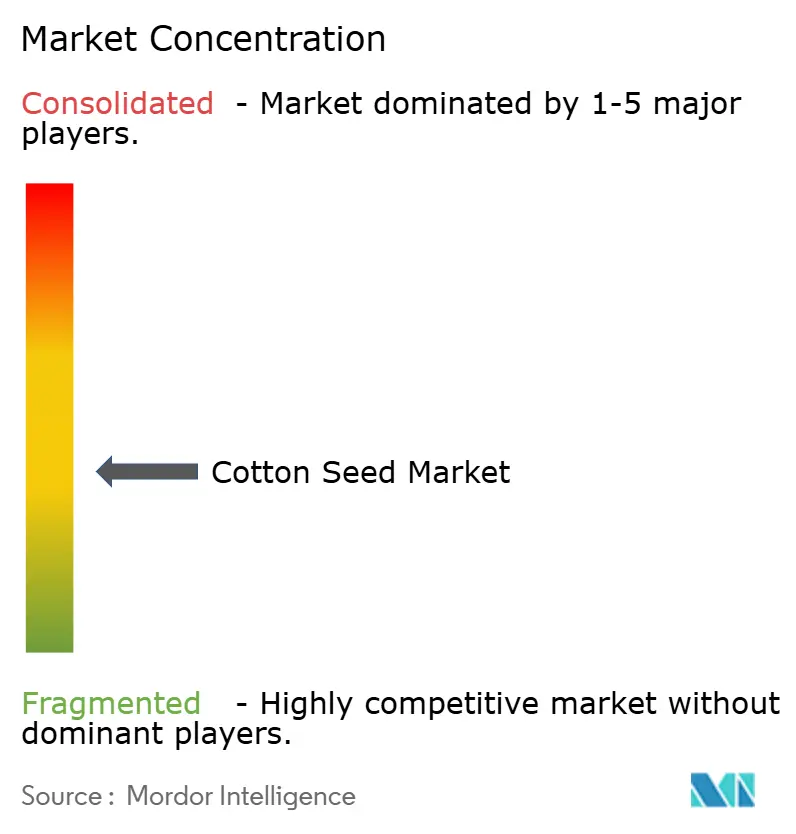

El mercado de semilla de algodón está moderadamente concentrado, con los cinco principales comerciantes controlando una participación moderada del mercado en 2024. Olam International capturó una participación significativa de los ingresos al integrar redes de desmotado en Á�ڰ������� Occidental y emplear la verificación mediante cadena de bloques que satisface los requisitos europeos de debida diligencia. Louis Dreyfus Company y Cargill, con participaciones prominentes respectivamente, ampliaron sus mesas de origen en Mato Grosso, Brasil, para asegurar algodón de safrinha a costos competitivos.

Los patrones de estrategia están divergiendo: los actores de escala invierten en integración vertical e infraestructura de trazabilidad digital, mientras que las cooperativas regionales se diferencian a través de certificaciones de sostenibilidad o contratos directos con los molinos. Dunavant Enterprises agrega más de 3 millones de fardos anualmente, aprovechando las relaciones con los productores para garantizar volumen y calidad. El modelo cooperativo de Calcot vincula las primas a la participación en el Protocolo de Confianza, alineando los incentivos de los productores con la creciente demanda de los consumidores de sostenibilidad verificada.

Los nuevos entrantes disruptivos se centran en los bioplásticos y el comercio directo habilitado por dispositivos móviles. Ginkgo Bioworks y Textor demostraron la conversión a escala piloto de residuos de desmotadoras en acetato de celulosa, revelando una vía para monetizar subproductos que antes tenían un valor limitado. Las plataformas regionales en �ʲ��쾱����á�� e India utilizan aplicaciones para teléfonos inteligentes para conectar a los pequeños agricultores directamente con los molinos, reduciendo así los márgenes de intermediación hasta en un 12%. El mapeo satelital de rendimientos y el seguimiento de fardos mediante Identificación por Radiofrecuencia (RFID) son ahora corrientes principales entre los grandes comerciantes, acortando los ciclos de capital de trabajo y mejorando la precisión logística.

Líderes de la industria de semilla de algodón

Olam International Ltd. (Olam Group Ltd.)

Louis Dreyfus Holding B.V.

Cargill Incorporated

Ecom Agroindustrial Corp.

Paul Reinhart AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Bayer CropScience lanzó FiberMax FM 2334 GLT, una variedad de algodón resistente a la sequía que apunta a 500.000 acres en los Estados Unidos para 2026. La ventaja del 8% en rendimiento de fibra de esta variedad bajo riego deficitario se proyecta que aumentará la producción doméstica de semilla de algodón y compensará parcialmente la superficie perdida por escasez de agua.

- Noviembre de 2024: Corteva Agriscience obtuvo la aprobación del Departamento de Agricultura de los Estados Unidos (USDA) para PhytoGen PHY 490 W3FE, que combina tres rasgos de tolerancia a herbicidas con el control de insectos Bollgard 3. Una adopción más amplia debería reducir los costos de manejo de malezas y ayudar a estabilizar los márgenes de los agricultores, apoyando compromisos sostenidos de superficie.

Alcance del informe del mercado global de semilla de algodón

El algodón es un cultivo que se utiliza principalmente en las industrias textiles. Es un cultivo perenne que se cosecha en condiciones de lluvia moderada y durante un período libre de heladas con abundante luz solar. Es algo tolerante a la sal y la sequía, lo que lo convierte en un cultivo atractivo para las regiones áridas y semiáridas. Sin embargo, el principal problema con el cultivo del algodón es su control de plagas, la agricultura extensiva y los requerimientos de mano de obra.

| América del Norte | Estados Unidos |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Europa | �����貹ñ�� |

| Grecia | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| �ʲ��쾱����á�� | |

| Oriente Medio | �ճܰ����í�� |

| Á�ڰ������� | Egipto |

| Nigeria | |

| ���ܻ�á�ڰ������� |

| Por geografía (Análisis de producción (volumen), Análisis de consumo (volumen y valor), Análisis de importación (volumen y valor), Análisis de exportación (volumen y valor) y Análisis de tendencias de precios) | América del Norte | Estados Unidos |

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | �����貹ñ�� | |

| Grecia | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| �ʲ��쾱����á�� | ||

| Oriente Medio | �ճܰ����í�� | |

| Á�ڰ������� | Egipto | |

| Nigeria | ||

| ���ܻ�á�ڰ������� | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de semilla de algodón en 2026?

El tamaño del mercado de semilla de algodón es de USD 67,43 mil millones en 2026 y se prevé que crezca a una CAGR del 5,03% hasta USD 86,22 mil millones en 2031.

¿Qué región lidera la producción global de semilla de algodón?

��������-�ʲ���í�ھ����� lidera, representando el 50,75% de la participación de mercado en 2025, respaldada por la producción combinada de India y China.

¿Qué apoyos de política son más importantes para los productores de los Estados Unidos?

Los apoyos clave incluyen el Fondo Federal de Fideicomiso del Algodón, la Cobertura por Pérdida de Precio y los subsidios favorables al clima del Departamento de Agricultura de los Estados Unidos (USDA) que compensan las inversiones en riego.

¿Por qué están ganando atención los linteres de algodón?

Los linteres se están convirtiendo en acetato de celulosa biodegradable para bioplásticos, lo que podría elevar los precios de los linteres hasta en un 60%.

¿Cómo están mejorando los comerciantes la trazabilidad de la cadena de suministro?

Los principales comerciantes despliegan plataformas de cadena de bloques y seguimiento de fardos mediante Identificación por Radiofrecuencia (RFID) que verifican los atributos de sostenibilidad exigidos por las marcas europeas.

Última actualización de la página el: