Tamaño y Cuota del Mercado de Torres de Telecomunicaciones de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

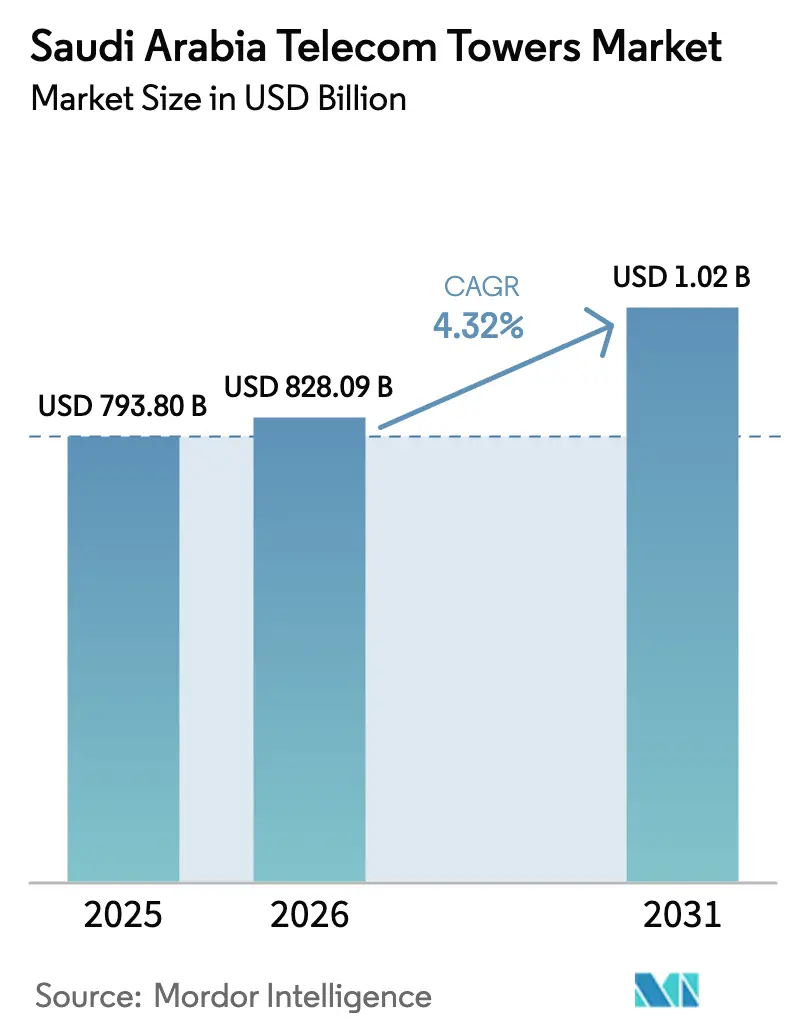

| Tamaño del mercado en el año base (2025) | 793.80 Millones de dólares |

| Tamaño del Mercado (2026) | 828.09 Millones de dólares |

| Tamaño del Mercado (2031) | 1023.28 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

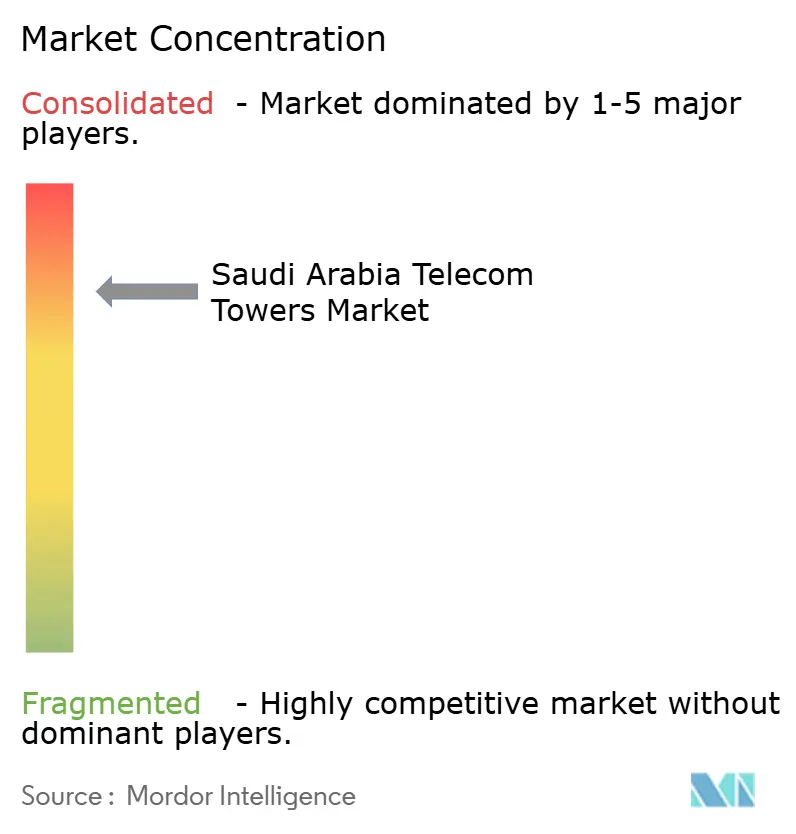

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Torres de Telecomunicaciones de Arabia Saudita por ���ϲ�����

El tamaño del mercado de torres de telecomunicaciones de Arabia Saudita en 2026 se estima en USD 828,09 millones, creciendo desde el valor de 2025 de USD 793,80 millones, con proyecciones para 2031 que muestran USD 1.023,28 millones, creciendo a una CAGR del 4,32% durante 2026-2031.

El sólido crecimiento se deriva de la sincronización de las asignaciones de espectro 5G, los presupuestos de infraestructura de la Visión 2030 y la estrategia de consolidación de activos a gran escala del Fondo de Inversión Pública (PIF), todos los cuales dirigen el capital hacia mejoras de infraestructura pasiva en lugar de nuevas construcciones en terrenos vírgenes. Las empresas de torres independientes están escalando rápidamente a medida que los operadores monetizan activos inmobiliarios para financiar despliegues de redes activas, mientras que los gigaproyectos como NEOM y el Mar Rojo exigen requisitos de cobertura ultradensa y de baja latencia que elevan los índices de coubicación. Las soluciones de energía híbrida renovable están ganando terreno a medida que la logística del diésel infla los gastos operativos en sitios fuera de la red, reforzando la demanda de instalaciones retroadaptadas con paneles solares y baterías. La presión competitiva se centra ahora en la optimización de la ocupación, el mantenimiento predictivo y los diseños stealth que satisfacen las normas estéticas municipales, en lugar de en el número bruto de torres. El mercado de torres de telecomunicaciones de Arabia Saudita ofrece, por tanto, una visibilidad de ingresos sostenida a través de contratos de arrendamiento maestro a largo plazo, respaldados por el apoyo regulatorio a los modelos de cobertura híbrida terrestre-satelital que ayudan a cerrar las brechas rurales.

Conclusiones Clave del Informe

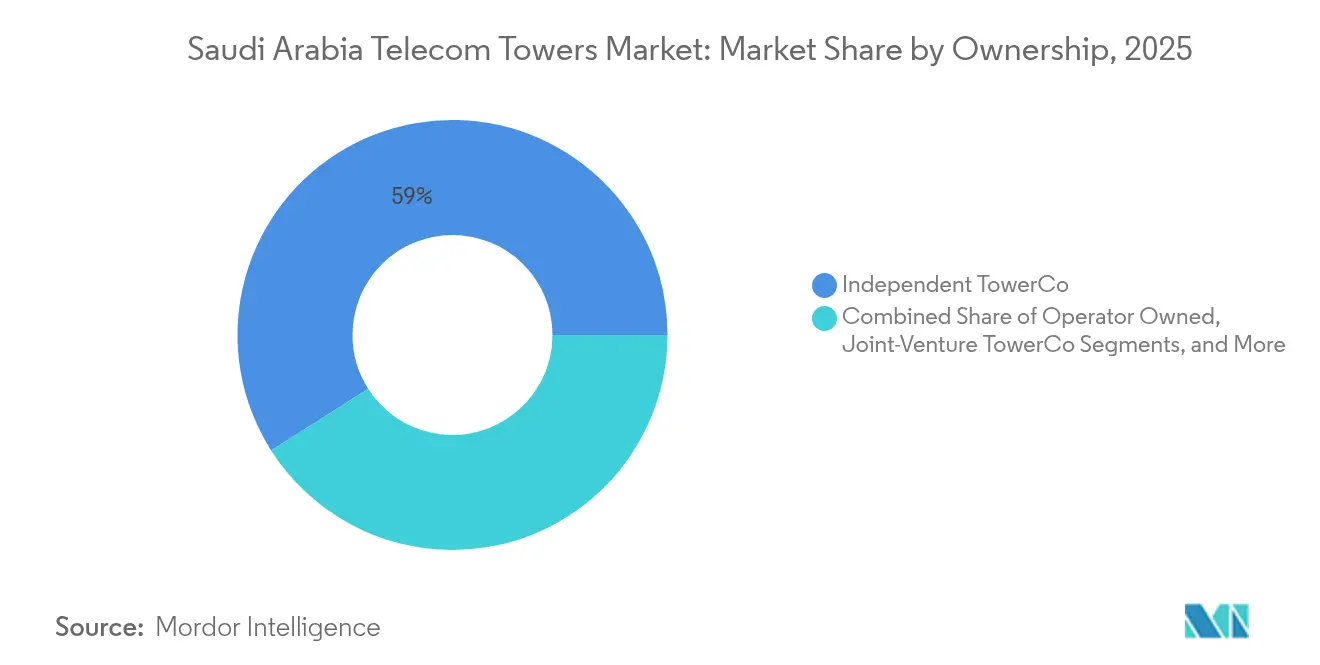

- Por propiedad, los TowerCos independientes ostentaron el 59,02% de la cuota del mercado de torres de telecomunicaciones de Arabia Saudita en 2025; se prevé que las desinversiones de los operadores impulsen este segmento a una CAGR del 6,28% hasta 2031.

- Por tipo de instalación, los sitios en terreno controlaron el 58,74% del tamaño del mercado de torres de telecomunicaciones de Arabia Saudita en 2025, mientras que los despliegues en azotea están previstos para expandirse a una CAGR del 5,87% entre 2026 y 2031.

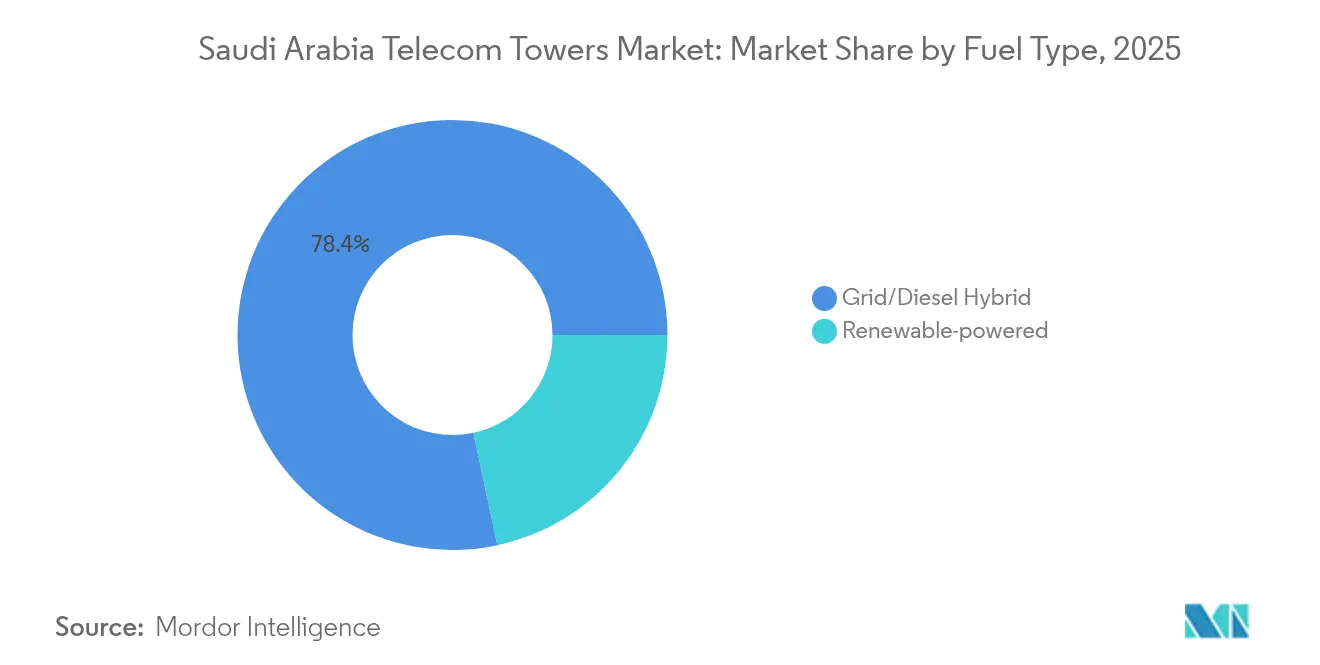

- Por sistema de alimentación, los híbridos de red y diésel representaron el 78,35% del tamaño del mercado de torres de telecomunicaciones de Arabia Saudita en 2025, mientras que las torres exclusivamente renovables avanzan a una sólida CAGR del 16,41% hasta 2031.

- Por diseño de torre, los monopolos capturaron el 49,12% de la cuota del mercado de torres de telecomunicaciones de Arabia Saudita en 2025; las estructuras stealth y ocultas representan el diseño de más rápido crecimiento con una CAGR del 8,61% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Torres de Telecomunicaciones de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Asignaciones de espectro 5G y ola de densificación | +1.2% | Riad, Yeda, Provincia Oriental | Mediano plazo (2-4 años) |

| Impulso del gasto en infraestructura de la Visión 2030 | +0.9% | Nacional, zonas de gigaproyectos | Largo plazo (≥ 4 años) |

| Monetización de activos de torres y consolidación liderada por el PIF | +0.8% | Nacional | Corto plazo (≤ 2 años) |

| Aumento del uso de datos móviles (vídeo, nube, IoT) | +0.7% | Centros urbanos, anillos suburbanos | Mediano plazo (2-4 años) |

| Demanda de sistemas de antenas distribuidas de host neutro en gigaproyectos | +0.4% | NEOM, Mar Rojo, Qiddiya, Nueva Murabba | Largo plazo (≥ 4 años) |

| Licencias de torres ferroviarias y de servicios públicos | +0.3% | Corredores ferroviarios del norte y del este | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Asignaciones de Espectro 5G y Ola de Densificación

La asignación equitativa de frecuencias de 3,4-3,8 GHz a los tres operadores móviles eliminó las ventajas de tenencia de espectro y redirigió la competencia hacia métricas de calidad de red, desencadenando un agresivo programa de construcción que podría elevar las densidades de sitios entre tres y cinco veces por encima de las normas LTE. El ensayo de campo de Nokia con ondas milimétricas en modo autónomo (SA) con TAWAL validó un rendimiento máximo de 5 Gbps, pero subrayó la necesidad de activos densos en azoteas y a nivel de calle, ya que las señales de ondas milimétricas se degradan rápidamente. [1]Nokia, "TAWAL y Nokia Completan el Primer Ensayo Mundial de 5G SA con Ondas Milimétricas," nokia.comLos centros comerciales sauditas, que registran una intensidad de señal interior de -95,5 dBm frente a -87,4 dBm en los centros de los Emiratos Árabes Unidos, ilustran la oportunidad inmediata de coubicación para los sistemas de antenas distribuidas. La Comisión de Comunicaciones, Espacio y Tecnología (CST) también ha otorgado licencias de servicios de redes no terrestres a SKYFive Arabia, presagiando un backhaul satelital híbrido que podría aliviar la demanda de macros rurales sin suprimir la densificación urbana.

Impulso del Gasto en Infraestructura de la Visión 2030

Los gigaproyectos respaldados por el gobierno vinculan los permisos de construcción a los hitos de conectividad digital, impulsando el despliegue de torres hacia las fases iniciales del proyecto. El Ministerio de Comunicaciones y Tecnología de la Información ha reservado zonas de computación en el borde dentro de los nuevos clústeres económicos, lo que lleva a los operadores a añadir microondas de baja latencia y backhaul de fibra en las plataformas de torres existentes. [2]Ministerio de Comunicaciones y Tecnología de la Información, "Descripción General del Programa Nacional de Desarrollo Tecnológico," mcit.gov.saEl acuerdo de USD 5.000 millones de NEOM con DataVolt para un campus de centros de datos de inteligencia artificial de 1,5 GW con cero emisiones netas exige redes de pequeñas celdas redundantes y ultradensas para soportar un tráfico de 1,5 Tbps entre campus para 2028. La expansión ferroviaria añade otros 5.500 km de derechos de paso listos para fibra, y las nuevas licencias de proveedor de servicios de portadora permiten a las empresas de servicios públicos monetizar la fibra oscura y las estructuras de celosía, abriendo corredores rurales para despliegues acelerados.

Monetización de Activos de Torres y Consolidación Liderada por el PIF

El PIF adquirió participaciones del 51% tanto en TAWAL como en Golden Lattice Investment Company, fusionándolas en un campeón nacional de 30.000 sitios valorado en cerca de USD 5.850 millones. La nueva entidad comienza con un índice de ocupación de 1,05x, que la dirección planea elevar hacia el referente regional de 1,7x mediante el uso compartido entre múltiples operadores y soluciones interiores de host neutro. El capital liberado a través de la fusión ya ha financiado una adquisición de EUR 1.220 millones en Europa del Este, destacando las ambiciones de expansión exterior y señalando que el conocimiento saudita en torres de telecomunicaciones escalará regionalmente. La cartera de 11.000 sitios de Mobily sigue siendo el último objetivo de monetización; una vez transferida, es probable que el mercado de torres de telecomunicaciones de Arabia Saudita transite completamente hacia la propiedad de terceros, fomentando acuerdos de nivel de servicio uniformes y programas de mantenimiento predictivo.

Aumento del Uso de Datos Móviles (Vídeo, Nube, IoT)

Las cargas de tráfico máximo se dispararon tras los cambios de comportamiento de la era pandémica que integraron el streaming de vídeo y el trabajo remoto en las rutinas diarias. Los ingresos de Zain KSA por conexión empresarial en la nube crecieron un 36% en 2024, lo que obligó a realizar mejoras en las torres coubicadas para añadir radios MIMO masivo 8T8R y enlaces de backhaul de 25G. Solo NEOM proyecta 200 millones de puntos finales de IoT para 2030, lo que exige nodos de borde montados en torres capaces de una latencia de ida y vuelta inferior a 10 ms. Los mini centros de datos de borde alojados en las bases de las torres acortan las rutas de datos para las flotas de vehículos autónomos en el gigaproyecto del Mar Rojo, reforzando el argumento económico para la densificación de sitios y la fiberización.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Retrasos en los permisos municipales de sitios y normas visuales | -0.6% | Centros urbanos, distritos patrimoniales | Corto plazo (≤ 2 años) |

| Aumento del OPEX de energía y diésel para sitios fuera de la red | -0.4% | Regiones desérticas, corredores remotos | Mediano plazo (2-4 años) |

| Inflación de los costos de construcción | -0.3% | Zonas de gigaproyectos | Corto plazo (≤ 2 años) |

| Riesgo de capex en ondas milimétricas | -0.2% | Distritos comerciales densos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Retrasos en los Permisos Municipales de Sitios y Objeciones al Impacto Visual

Los municipios ejercen una amplia discrecionalidad sobre las aprobaciones de torres, y los recintos patrimoniales requieren declaraciones de impacto visual que pueden prolongar los proyectos hasta 12 meses. Riad ha endurecido las distancias de retranqueo cerca de los complejos residenciales, lo que obliga a los operadores a sustituir las torres de celosía por costosos postes stealth que se integran en el mobiliario urbano.[3]Ministerio de Asuntos Municipales y Rurales, "Directrices de Planificación Urbana para Infraestructura de Telecomunicaciones," momrah.gov.sa Los certificados de cumplimiento de edificación pueden ser revocados si la infraestructura pasiva viola las proporciones de altura de zonificación, lo que empuja a las empresas de torres hacia diseños camuflados prefabricados que satisfacen tanto la cobertura 5G como la estética municipal. El resultado es un incremento de la CAGR del 8,95% en estructuras ocultas, aunque con una prima de capex del 15-20%.

Aumento del OPEX de Energía y Respaldo con Diésel para Sitios Fuera de la Red

El transporte de diésel por pistas desérticas infla el OPEX del sitio hasta un 90% en relación con los pares urbanos conectados a la red. La complejidad logística, junto con un aumento anual del 5-7% en los costos de materiales de construcción, comprime los márgenes en las construcciones rurales. Sin embargo, las instalaciones retroadaptadas con energía solar e híbrida de baterías reducen el consumo de combustible en tiempo de funcionamiento en un 65%, y el piloto de monitoreo de energía IoT de TAWAL en 2.000 torres ya ha logrado una reducción del 13% en el consumo de electricidad. El microgrid de litio de 1,3 GWh de Red Sea Global —que alimenta la primera red 5G de cero carbono del mundo— confirma la viabilidad técnica, pero requiere un alto capex inicial que actualmente solo los grandes TowerCos pueden absorber.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propiedad: Los TowerCos Independientes Consolidados Aceleran la Eficiencia de Escala

Los TowerCos independientes controlaron el 59,02% de la cuota del mercado de torres de telecomunicaciones de Arabia Saudita en 2025 y registran una CAGR del 6,28% hasta 2031. El tamaño del mercado de torres de telecomunicaciones de Arabia Saudita atribuible a estas entidades está, por tanto, preparado para ampliarse a medida que los operadores abandonan la gestión inmobiliaria y redirigen el efectivo hacia el espectro y las mejoras de la capa activa. La fusión de TAWAL y Golden Lattice respaldada por el PIF dio lugar a un gigante de 30.000 sitios valorado en cerca de USD 5.850 millones, mejorando el poder de compra y permitiendo despliegues de mantenimiento predictivo a escala nacional.

Las carteras cautivas de los operadores se están reduciendo; la revisión de Mobily de sus 11.000 sitios señala otra transferencia inminente al ecosistema independiente. Los modelos de empresa conjunta, como el vehículo Zain-Ooredoo-TASC, están emergiendo regionalmente, lo que ilustra que las plataformas de activos transfronterizas pueden extraer sinergias de adquisición y compartir las mejores prácticas en instalaciones retroadaptadas de energía. A medida que los índices de ocupación se acercan a los referentes internacionales, los ingresos por torre aumentan más rápido que el número de torres, reforzando los flujos de caja de tipo anualidad del sector.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: Las Azoteas Ganan Impulso en Medio de la Densificación Urbana

Las estructuras en terreno aún representan el 58,74% del tamaño del mercado de torres de telecomunicaciones de Arabia Saudita, pero las azoteas avanzan a una CAGR del 5,87% para satisfacer los mandatos de cobertura interior 5G. En el nuevo distrito financiero de Riad, los límites de altura municipales y la escasez de parcelas de terreno inclinan la economía hacia monopolos ligeros en azotea anclados a ejes de ascensores reforzados con acero.

La coubicación en azoteas reduce los ciclos de obtención de permisos en un 30% porque no se requiere un arrendamiento de terreno independiente, y los clústeres de pequeñas celdas pueden compartir los montantes de fibra del edificio. El plano de diseño de NEOM incluye 1.800 "cajas de calle" de telecomunicaciones en 60 nodos, cada una integrando radios en azotea con sensores de ciudad inteligente, lo que demuestra cómo los gigaproyectos redefinen las tipologías de instalación. Para los TowerCos, las carteras equilibradas cubren los riesgos regulatorios: los sitios en terreno garantizan la cobertura macro mientras que las azoteas ofrecen ganancias de ocupación de alto margen en zonas densas.

Por Tipo de Combustible: Los Sitios con Energía Renovable Ofrecen un Alivio Rápido del OPEX

Los sistemas híbridos de red y diésel dominan con un 78,35%, pero las torres renovables avanzan a una vertiginosa CAGR del 16,41% hasta 2031. El tamaño del mercado de torres de telecomunicaciones de Arabia Saudita para las configuraciones de energía verde está, por tanto, acelerándose desde una base modesta a medida que el costo nivelado de energía solar-batería cae por debajo de USD 0,11 por kWh. El programa de instalación retroadaptada impulsado por inteligencia artificial de STC redujo el consumo de energía en sitios remotos en un 13% en 12 meses y recortó las visitas de mantenimiento preventivo en un 18% gracias a las alertas basadas en sensores.

La red de cero carbono del proyecto del Mar Rojo establece un nuevo referente: su microgrid de litio de 1,3 GWh eliminó 18 millones de litros de diésel anuales y redujo el CO₂ en 70 kilotones. Persisten desafíos —la acumulación de polvo reduce la eficiencia de los paneles entre un 4 y un 6%, y el almacenamiento de litio añade capex—, pero los favorables cálculos del valor actual neto y los beneficios de la puntuación ESG motivan a los TowerCos a asegurar ahorros de OPEX a largo plazo mientras cumplen los compromisos corporativos de descarbonización.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Torre: Los Diseños Stealth Capturan el Crecimiento Impulsado por la Estética

Los monopolos lideran con el 49,12% de la cuota del mercado de torres de telecomunicaciones de Arabia Saudita debido a sus bajos costos de fabricación y mantenimiento. Sin embargo, los municipios favorecen cada vez más el revestimiento stealth que oculta las antenas en mástiles de fibra de vidrio o agujas con estilo de minarete. La demanda de estos diseños crece a una CAGR del 8,61% porque aceleran la obtención de permisos en centros patrimoniales como el distrito Al-Balad de Yeda.

Las torres de celosía conservan su importancia para cargas pesadas de múltiples operadores y alta tolerancia a la carga del viento a lo largo de la costa del Mar Rojo, mientras que los mástiles atirantados siguen siendo un nicho en la montañosa región de Asir. Las instalaciones retroadaptadas de torres inteligentes, que incorporan sensores IoT en todos los formatos, permiten ahora el monitoreo de la salud estructural en tiempo real y la vigilancia remota por cámara, minimizando las escaladas no planificadas y mejorando la seguridad de los técnicos. En consecuencia, la selección del diseño de torres equilibra cada vez más la economía estructural con la estética urbana y la preparación para la integración de sensores.

Análisis Geográfico

Riad, Yeda y Dammam representan los principales nodos de demanda, cada uno de los cuales representa más del 15% de los sitios existentes y alberga la mayor parte del tráfico 5G en 3,5 GHz. Estos corredores comerciales combinan un alto ingreso promedio por usuario con densos clústeres empresariales que requieren zonas de computación en el borde adyacentes a las torres, lo que empuja los índices de coubicación hacia 1,4x. Garantizar la continuidad del tamaño del mercado de torres de telecomunicaciones de Arabia Saudita aquí depende de la rápida obtención de permisos municipales y de los pactos de uso compartido activo entre múltiples operadores.

Los corredores de gigaproyectos a lo largo del Mar Rojo y la Costa del Golfo crean nuevos requisitos en terrenos vírgenes. La extensa zona de construcción de NEOM requerirá más de 10.000 nuevos puntos de contacto de torres para 2030, muchos diseñados como postes de calle de host neutro equipados con nodos de micro-borde. El archipiélago de complejos turísticos de Red Sea Global demuestra una ingeniería de torres renovable y resistente a la sal marina eficaz, despertando el interés de los TowerCos activos en entornos igualmente adversos.

Las escasas provincias del interior, como Al-Qassim y las Fronteras del Norte, dependen de sitios macro únicos para zonas de 50 km, lo que convierte la energía de respaldo en el principal factor de costo. Las recientes licencias de portadora de servicios públicos de la CST permiten a Saudi Arabia Railways y a Water Transmission and Technologies Company comercializar los pilones y zanjas de fibra existentes, lo que permite construcciones de menor costo que los macropostes independientes. En la montañosa región de Asir, los mástiles atirantados posicionados en crestas ofrecen backhaul de microondas en línea de visión directa a las ciudades costeras, destacando la diversidad de diseño impulsada por el terreno en todo el mercado de torres de telecomunicaciones de Arabia Saudita.

Panorama Competitivo

La concentración del sector es moderada. La entidad TAWAL-Golden Lattice gobierna aproximadamente 30.000 sitios —alrededor del 58% del inventario nacional—, mientras que la plataforma transfronteriza del Consejo de Cooperación del Golfo de Zain-Ooredoo-TASC y la posición de vigilancia estratégica de IHS Towers inyectan presión competitiva. La competencia gira en torno al crecimiento de la ocupación, la eficiencia energética y los formatos stealth de despliegue rápido, en lugar de en el número bruto de torres.

El piloto de uso compartido de espectro de ondas milimétricas de Nokia mostró una capa de host neutro definida por software capaz de alojar a tres operadores sobre antenas compartidas, reduciendo el capex incremental en un 27% por inquilino. La asociación de ZTE con TAWAL en 2025 amplía la colaboración hacia la energía digital, aprovecha las químicas de litio-hierro-fosfato e integra controladores de energía impulsados por inteligencia artificial que reducen el tiempo de funcionamiento del diésel en 72 horas al mes.

Las empresas de servicios públicos que ingresan al mercado a través de licencias de proveedor de servicios de portadora ofrecen nuevas opciones de sitios a lo largo de tuberías y rutas de transmisión de energía, lo que representa tanto amenazas de asociación como de sustitución para los TowerCos establecidos. En respuesta, los operadores establecidos están agrupando gabinetes de computación en el borde con arrendamientos de coubicación, creando relaciones con los clientes más sólidas y abriendo flujos de ingresos auxiliares.

Líderes de la Industria de Torres de Telecomunicaciones de Arabia Saudita

Golden Lattice Investment Co. (GLIC)

TAWAL

Mobily Tower Assets

Etihad Salam Telecom Company

IHS Towers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ZTE y TAWAL forjaron un acuerdo de cooperación estratégica que abarca infraestructura de telecomunicaciones y soluciones de energía digital, incluidas instalaciones retroadaptadas de baterías de litio para 1.000 sitios fuera de la red.

- Febrero de 2025: NEOM y DataVolt acordaron codesarrollar un campus de centros de datos de inteligencia artificial de cero emisiones netas por USD 5.000 millones que dependerá de redes de torres de host neutro ultradensas.

- Febrero de 2025: La CST emitió cuatro nuevas licencias de telecomunicaciones, canalizando aproximadamente SAR 1.000 millones en nuevos activos de torres y fibra a lo largo de corredores ferroviarios y de servicios públicos.

- Enero de 2025: STC presentó una expansión de red de USD 9.000 millones que enfatiza la densificación de torres 5G y las mejoras de backhaul de fibra.

Alcance del Informe del Mercado de Torres de Telecomunicaciones de Arabia Saudita

Las torres de telecomunicaciones son fundamentales en la transmisión inalámbrica, ya que sirven como columna vertebral para las antenas y los equipos de comunicación. Al dar soporte a las redes móviles, estas torres cubren extensas áreas, garantizando la transmisión y recepción ininterrumpida de señales entre los dispositivos móviles y la red. Las torres de telecomunicaciones se presentan en varios tamaños, incluidas torres de celosía, monopolos y torres atirantadas, cada una personalizada para abordar los requisitos específicos de red y ubicación.

El mercado de torres de telecomunicaciones de Arabia Saudita está segmentado por propiedad (sitios de operador propietario, propiedad privada y cautivos de Mobile Network Operator), por instalación (azotea y terreno) y por tipo de combustible (renovable y no renovable). El tamaño del mercado y las previsiones se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Operador propietario |

| TowerCo Independiente |

| TowerCo en Empresa Conjunta |

| Cautivo de Mobile Network Operator |

| Azotea |

| Terreno |

| Energía renovable |

| Híbrido Red/Diésel |

| Monopolo |

| �����Dz�� |

| Atirantada |

| Stealth / Oculta |

| Por Propiedad | Operador propietario |

| TowerCo Independiente | |

| TowerCo en Empresa Conjunta | |

| Cautivo de Mobile Network Operator | |

| Por Instalación | Azotea |

| Terreno | |

| Por Tipo de Combustible | Energía renovable |

| Híbrido Red/Diésel | |

| Por Tipo de Torre | Monopolo |

| �����Dz�� | |

| Atirantada | |

| Stealth / Oculta |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de torres de telecomunicaciones de Arabia Saudita en 2026?

Está valorado en USD 828,09 millones y se prevé que alcance USD 1.023,28 millones para 2031 a una CAGR del 4,32%.

¿Por qué los TowerCos independientes están ganando cuota en Arabia Saudita?

Los operadores están monetizando activos pasivos para liberar capital destinado al espectro 5G y las mejoras de radio, lo que permite a los TowerCos capturar una cuota del 59,02% en 2025.

¿Qué papel desempeña la Visión 2030 en la demanda de torres?

Los gigaproyectos de la Visión 2030 requieren cobertura ultradensa y de baja latencia, impulsando nuevas construcciones de sitios y despliegues de pequeñas celdas en azoteas.

¿A qué velocidad están creciendo las torres con energía renovable?

Los sitios exclusivamente renovables se están expandiendo a una CAGR del 16,41% a medida que los TowerCos reducen el OPEX del diésel y se alinean con los objetivos nacionales de sostenibilidad.

¿Qué diseño de torre lidera el mercado?

Los monopolos tienen una cuota del 49,12%, pero los diseños stealth son el segmento de más rápido crecimiento porque cumplen con normas estéticas urbanas más estrictas.

¿Cuál es el principal desafío operativo para los sitios fuera de la red?

El aumento de los costos de diésel y logística infla el OPEX, lo que empuja a los TowerCos hacia híbridos solares-batería que reducen el uso de combustible hasta en un 65%.

Última actualización de la página el: