Tamaño y �ʲ����پ������貹����ó�� del Mercado de Banca Minorista de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

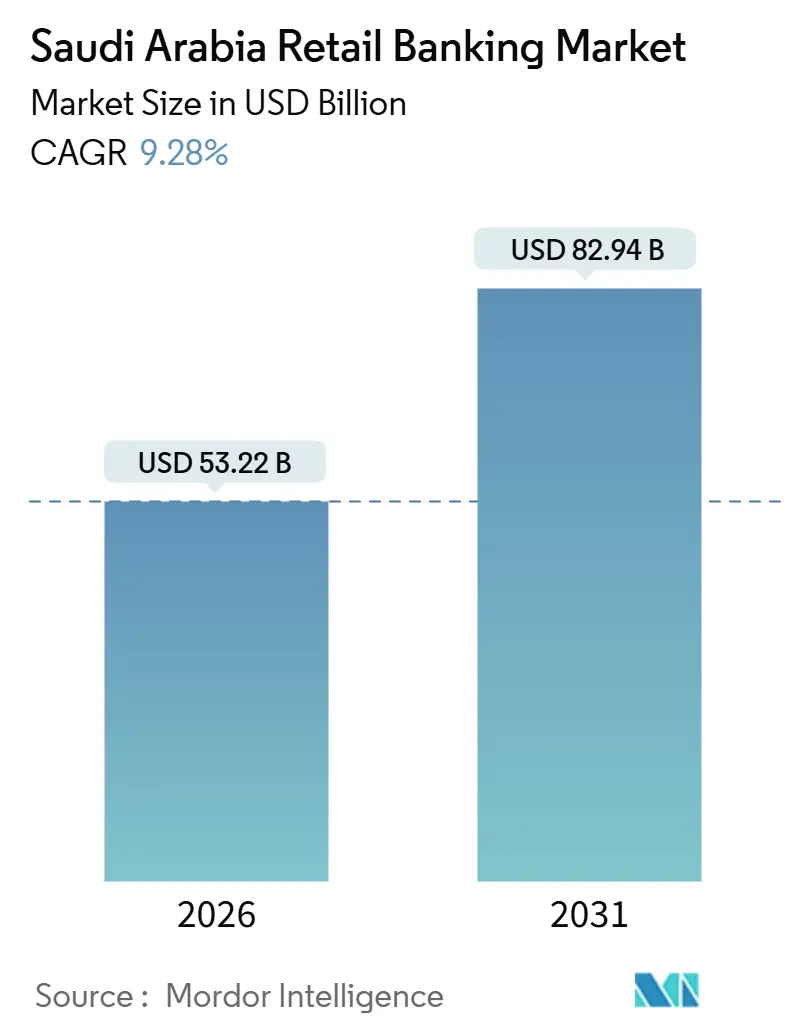

| Tamaño del Mercado (2026) | 53.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 82.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.28% CAGR |

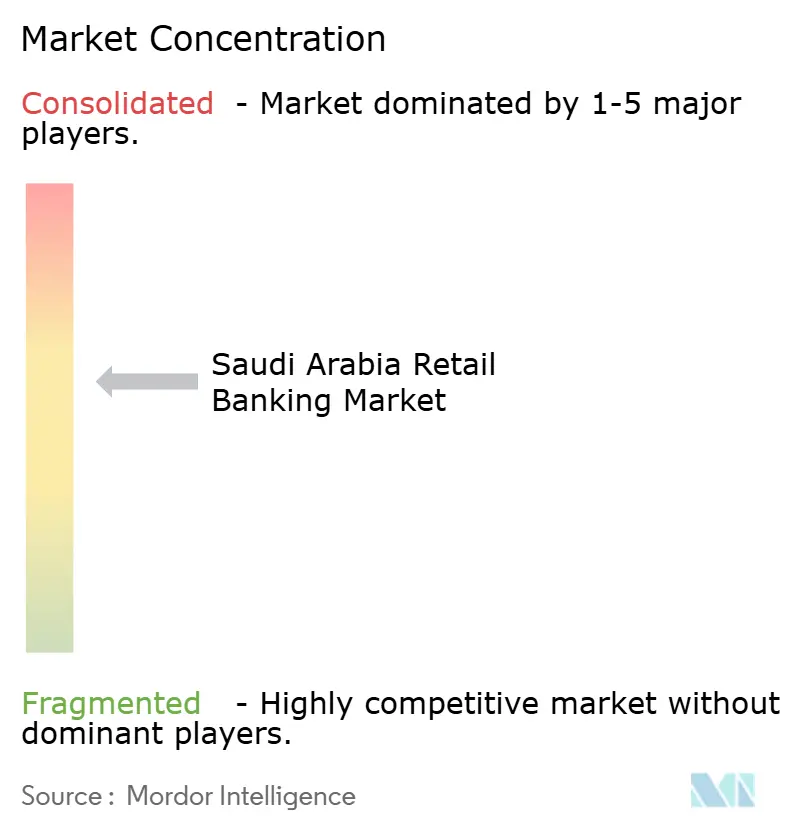

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca Minorista de Arabia Saudita por ���ϲ�����

El tamaño del mercado de banca minorista de Arabia Saudita asciende a USD 53,22 mil millones en 2026 y se prevé que alcance USD 82,94 mil millones en 2031, avanzando a una CAGR del 9,28%. El crecimiento está impulsado por los programas de financiamiento habitacional vinculados a la Visión 2030, la adopción a nivel sistémico de estándares de productos conformes con la Sharia y el despliegue de la infraestructura de pagos en tiempo real de SAMA, SARIE, que elevó los pagos electrónicos al 79% de las transacciones minoristas en 2024. El impulso de los productos se está orientando hacia las tarjetas, respaldadas por una aceptación sin contacto casi universal y características de fidelización lideradas por los emisores. El apalancamiento de los hogares continuó expandiéndose dentro de los límites prudenciales, ya que los saldos de préstamos al consumo alcanzaron SAR 476 mil millones (USD 126,84 mil millones) en el tercer trimestre del ejercicio fiscal 2025 y los préstamos inmobiliarios a particulares alcanzaron SAR 726,2 mil millones (USD 193,50 mil millones), respaldados por marcos de asignación salarial que estabilizaron la calidad de los activos[2]Ministerio de Finanzas, "Declaración Presupuestaria EF2026," Ministerio de Finanzas, mof.gov.sa .

Conclusiones Clave del Informe

- Por producto, las cuentas transaccionales lideraron con el 38,26% de la participación del mercado de banca minorista de Arabia Saudita en 2025, mientras que se proyecta que las tarjetas de crédito se expandan a una CAGR del 12,68% hasta 2031.

- Por canal, la banca en línea representó el 58,77% de la participación del mercado de banca minorista de Arabia Saudita en 2025, y se proyecta que registre el mayor crecimiento con una CAGR del 14,74% hasta 2031.

- Por grupo de edad del cliente, el segmento de 29–44 años mantuvo el 40,52% de la participación del mercado de banca minorista de Arabia Saudita en 2025, mientras que se proyecta que el grupo de 18–28 años crezca a una CAGR del 13,43% hasta 2031.

- Por tipo de banco, los bancos nacionales retuvieron el 81,89% de la participación del mercado de banca minorista de Arabia Saudita en 2025, mientras que se proyecta que los Neobancos y otros crezcan a una CAGR del 18,29% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banca Minorista de Arabia Saudita

Análisis del Impacto de los Impulsores

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Programas de Subsidio Hipotecario Liderados por la Visión 2030 que Aceleran la Demanda de Financiamiento Habitacional | +2.1% | Nacional, con ganancias tempranas en Riad, Yeda y la Provincia Oriental | Mediano plazo (2–4 años) |

| Sistema de Pagos Instantáneos de SAMA (SARIE) que Impulsa las Transacciones Minoristas sin Efectivo | +1.9% | Nacional, con efecto expansivo al CCG a través de proyectos piloto de pagos transfronterizos | Corto plazo (≤ 2 años) |

| Cumplimiento Obligatorio de Ijara y Murabaha que Cataliza la Penetración de los �ʰ�é���ٲ����Dz� Islámicos | +1.4% | Nacional, concentrado en segmentos minoristas conformes con la Sharia | Mediano plazo (2–4 años) |

| Régimen de Licencias Fintech que Habilita Bancos Digitales Exclusivos | +1.8% | Nacional, con mayor adopción en centros urbanos (Riad, Yeda, Dammam) | Corto plazo (≤ 2 años) |

| Rápido Crecimiento de la Población Joven y la Fuerza Laboral Expatriada que Amplía los Depósitos del Mercado Masivo | +1.3% | Nacional, con un impacto desproporcionado en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Esquema de Asignación Salarial del Gobierno que Estabiliza la Calidad de los Activos de �ʰ�é���ٲ����Dz� Personales | +0.9% | Nacional, beneficiando a los prestamistas enfocados en el sector público | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Programas de Subsidio Hipotecario Liderados por la Visión 2030 que Aceleran la Demanda de Financiamiento Habitacional

La agenda habitacional de Arabia Saudita sigue siendo central para la formación de crédito minorista, con el avance hacia el objetivo del 70% de propiedad de vivienda que respalda flujos constantes de originación de préstamos, al tiempo que crea oscilaciones periódicas de demanda durante las recalibraciones de política. Los prestamistas continúan adaptándose a los ajustes en el alcance de los subsidios mediante el endurecimiento de la suscripción en exposiciones no subsidiadas y el refinamiento de la fijación de precios basada en riesgo para los segmentos de ingresos medios, con el fin de salvaguardar los rendimientos de la cartera bajo parámetros de programa en evolución. Los especialistas hipotecarios no bancarios han complementado los balances bancarios mediante la titulización de cuentas por cobrar de financiamiento habitacional islámico, lo que recicla capital y acelera la oferta de préstamos sin presionar la capacidad financiada por depósitos, incluidas las emisiones en 2025 que señalaron el apetito de los inversores por estructuras respaldadas por activos. La innovación de productos ahora se intersecta con los mandatos de sostenibilidad, como lo evidencia un sukuk verde de USD 1 mil millones en 2024 estructurado para apoyar la vivienda de energía limpia, que atrajo tanto a instituciones enfocadas en ESG como a participantes minoristas. La normalización regulatoria en las finanzas islámicas, especialmente la anticipada Norma Sharia 62 sobre sukuk respaldados por activos, está preparada para elevar los costos de financiamiento entre 20 y 30 puntos básicos, pero podría profundizar la liquidez del mercado secundario y diversificar la base de inversores. La ejecución digital continúa comprimiendo los tiempos de ciclo, con los principales actores establecidos reportando un fuerte crecimiento en el volumen de originación de hipotecas en línea durante 2025, un patrón que se alinea con la preferencia de los consumidores por las aprobaciones previas a través de aplicaciones y una menor interacción con sucursales.

Sistema de Pagos Instantáneos de SAMA (SARIE) que Impulsa las Transacciones Minoristas sin Efectivo

La participación de los pagos electrónicos en las transacciones minoristas alcanzó el 79% en 2024, lo que refleja la adopción masiva de rieles de tiempo real y el uso generalizado del móvil que desplazó los pagos rutinarios del efectivo a los movimientos instantáneos de cuenta a cuenta. La aceptación de tarjetas también sigue siendo extensa, con la actividad de débito doméstico escalando a miles de millones de transacciones anuales en puntos de venta e infraestructura de contacto sin contacto a nivel nacional en millones de terminales que refuerzan el hábito digital primero tanto para consumidores como para comerciantes. La arquitectura transfronteriza está evolucionando en paralelo, ya que SAMA se unió a la iniciativa mBridge multi-CBDC del BIS en 2024 para probar liquidaciones transfronterizas casi instantáneas con centros clave de Asia y el CCG, lo que posiciona al riyal como una moneda de liquidación creíble para los corredores comerciales regionales. La penetración de las billeteras digitales es profunda entre los residentes, y los grandes operadores de ecosistemas continúan escalando, lo que permite a los bancos y fintechs incorporar la iniciación de pagos y servicios de valor agregado que aceleran el proceso de pago y reducen la fricción en el punto de interacción. Las Reglas de Billetera Electrónica de SAMA, emitidas en noviembre de 2024, formalizaron la segregación de los fondos de los clientes y establecieron requisitos mínimos de capital de SAR 10 millones (USD 2,7 millones), lo que elevó los estándares operativos y redujo la incertidumbre regulatoria para los actores consolidados. El efecto combinado es un panorama de pagos donde las transferencias instantáneas, la aceptación de primer nivel y la concesión de licencias clarificada catalizan una mayor originación digital en el mercado de banca minorista de Arabia Saudita.

Régimen de Licencias Fintech que Habilita Bancos Digitales Exclusivos

La agenda de licencias de SAMA ha ampliado el registro de operadores digitales regulados en compra ahora paga después, billeteras, financiamiento colectivo y bancos exclusivamente digitales, lo que ha reducido las barreras para la experimentación de productos y ha impulsado a los actores establecidos a acelerar sus propias hojas de ruta digitales. Los nuevos bancos digitales iniciaron operaciones durante 2024 y 2025 con suscripción mediante aprendizaje automático, apertura instantánea de cuentas y experiencias centradas en aplicaciones que resonaron con clientes más jóvenes y con conocimientos digitales. Los requisitos mínimos de capital para las licencias de banco digital de alcance completo se establecen en SAR 2,5 mil millones, lo que garantiza que los nuevos participantes estén adecuadamente capitalizados y sean capaces de cumplir con las obligaciones prudenciales a medida que escalan los préstamos y los pagos. Los ecosistemas de billeteras de grandes plataformas respaldadas por telecomunicaciones también proporcionan potentes rieles de distribución y finanzas integradas que los nuevos bancos pueden aprovechar para llegar a los usuarios con casos de uso de pagos de alta frecuencia e incorporación sin problemas. La combinación de claridad regulatoria, umbrales mínimos de capital y una profunda familiaridad del consumidor con los pagos digitales está expandiendo la participación digital de la originación en el mercado de banca minorista de Arabia Saudita. A medida que los operadores maduran, las asociaciones con los actores establecidos para la Banca como Servicio y la conectividad de banca abierta continúan desbloqueando nuevos casos de uso para el financiamiento instantáneo y las transacciones integradas en el punto de venta.

Rápido Crecimiento de la Población Joven y la Fuerza Laboral Expatriada que Amplía los Depósitos del Mercado Masivo

Una estructura de población joven y la creación sostenida de empleo bajo los proyectos de la Visión 2030 están ampliando la base de clientes asalariados, lo que respalda entradas constantes en cuentas transaccionales y préstamos vinculados a nómina en los principales centros metropolitanos. Al mismo tiempo, la adopción de la banca móvil continúa aumentando, con una gran mayoría de clientes minoristas que ahora utilizan aplicaciones móviles para gestionar cuentas y productos de crédito, lo que desplaza el servicio y la originación hacia los canales en línea. Los bancos digitales lanzados en 2024 y 2025 están apuntando a este segmento con incorporación instantánea, cuentas transaccionales sin comisiones y funciones de microahorro que se adaptan a las necesidades de los bancarizados por primera vez y los profesionales en etapas tempranas de su carrera. Los flujos de nómina vinculados a los ecosistemas de contratistas y proveedores de la Visión 2030 también crean un flujo de nuevos clientes bancarios en ciudades como Riad, Yeda y Dammam, donde se están llevando a cabo proyectos de infraestructura y servicios a gran escala. La inclinación estructural hacia el comportamiento móvil primero y el empleo impulsado por programas está aumentando el potencial de crecimiento de los depósitos y la conversión de ventas digitales en el mercado de banca minorista de Arabia Saudita.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Enfriamiento del Crecimiento Hipotecario tras la Eliminación Gradual de Subsidios que Presiona los Rendimientos de los �ʰ�é���ٲ����Dz� Minoristas | -0.8% | Nacional, con un impacto más pronunciado en las provincias de menores ingresos (Fronteras del Norte, Jazan) | Corto plazo (≤ 2 años) |

| Liquidez Ajustada y Aumento de los Costos de los Depósitos a Plazo que Comprimen los Márgenes Netos de Interés | -1.1% | Nacional, agudo en bancos con ratios préstamo-depósito superiores al 115% | Mediano plazo (2–4 años) |

| Profundidad Limitada del Buró de Crédito Minorista que Dificulta la Fijación de Precios Basada en Riesgo para Nuevos Clientes Bancarios | -0.4% | Nacional, más grave en zonas rurales con escasos historiales financieros | Largo plazo (≥ 4 años) |

| Riesgo de Transición de la Norma Sharia 62 para Productos Islámicos de Tasa Variable | -0.3% | Nacional, concentrado entre bancos islámicos y prestamistas híbridos | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Liquidez Ajustada y Aumento de los Costos de los Depósitos a Plazo que Comprimen los Márgenes Netos de Interés

El ratio préstamo-depósito del sector alcanzó el 111,3% en abril de 2025, un aumento de 672 puntos básicos interanual, lo que señaló una persistente tensión de financiamiento y llevó a los bancos a pagar más por los depósitos a plazo para respaldar el crecimiento de los préstamos. La presión sobre los costos de financiamiento se trasladó a los márgenes netos de interés en los prestamistas de nivel medio durante los resultados de 2024, y patrones similares persistieron en 2025 a medida que la combinación de depósitos se desplazó hacia productos a plazo que conllevan mayores costos de cupón. Las evaluaciones internacionales de las condiciones macrofinancieras de Arabia Saudita señalaron una disminución de los activos líquidos frente a los pasivos a corto plazo y la reversión de los activos externos netos en 2024, lo que limitó el margen para inyecciones de liquidez de base amplia sin repercusiones en el tipo de cambio. Los bancos respondieron fortaleciendo el capital mediante emisiones de Nivel 2 durante el tercer trimestre de 2025, lo que ayudó a mantener la adecuación de capital en niveles saludables al tiempo que proporcionaba margen para continuar prestando en segmentos prioritarios. Aun así, se espera que la competencia por los depósitos se mantenga elevada, lo que mantendrá la gestión del margen como elemento central de la resiliencia de los beneficios en el mercado de banca minorista de Arabia Saudita.

Riesgo de Transición de la Norma Sharia 62 para Productos Islámicos de Tasa Variable

La Norma Sharia 62 de la AAOIFI, lista para su aprobación final, requeriría que las estructuras de sukuk cumplan criterios estrictos de transferencia de activos que enfatizan la venta real, lo que difiere de los modelos basados en activos ampliamente utilizados. Esto podría complicar el uso de activos de infraestructura pública en los fondos de sukuk y podría requerir una reestructuración de la cartera entre los emisores soberanos y cuasi soberanos, lo que podría reducir la capacidad de emisión a corto plazo. Las hipotecas islámicas de tasa variable y las facilidades corporativas de Murabaha necesitarían alinearse con la certeza del flujo de caja respaldado por activos bajo la norma, lo que podría impulsar un cambio hacia estructuras de tasa fija y la gestión del riesgo de duración en los balances bancarios. Los costos de financiamiento podrían aumentar entre 20 y 30 puntos básicos durante la transición a medida que los mercados internalizan los cambios estructurales y las actualizaciones de documentación, aunque una participación más profunda de los inversores globales podría compensar algunas presiones de costos con el tiempo. Los bancos están preparando manuales de gobernanza y estructuración bajo las reglas de gobernanza Sharia existentes para garantizar una interpretación coherente y reducir la fragmentación en el mercado de banca minorista de Arabia Saudita a medida que se finaliza la norma.

Análisis de Segmentos

Por Producto: Las Tarjetas de Crédito Lideran el Crecimiento mientras las Cuentas Transaccionales Dominan la �ʲ����پ������貹����ó��

Las cuentas transaccionales mantuvieron la mayor participación con el 38,26% en 2025, lo que confirma su papel como anclas de salario y pagos para los clientes minoristas en las principales ciudades y corredores de crecimiento. Se proyecta que las carteras de tarjetas de crédito ofrezcan el mayor crecimiento con una CAGR del 12,68% hasta 2031, respaldadas por la aceptación sin contacto generalizada y la inversión de los emisores en ecosistemas de recompensas que aumentan el uso y la retención. Las tarjetas de débito continúan viendo un uso casi universal de pago por contacto en el punto de venta, lo que refleja una infraestructura de aceptación madura con millones de terminales activos en todo el país. La expansión constante del financiamiento al consumo y los préstamos inmobiliarios, junto con el reembolso estable bajo marcos vinculados al salario, refuerza las relaciones multiproducto que sustentan las bajas tasas de abandono para los clientes con carteras de productos más amplias. Estas dinámicas mantienen los pagos, los depósitos y los préstamos estrechamente integrados en el mercado de banca minorista de Arabia Saudita a medida que los bancos equilibran el crecimiento del volumen con el control del riesgo y el margen.

La expansión de las tarjetas de crédito también se beneficia de la toma de decisiones instantánea integrada en los recorridos móviles, lo que acorta los plazos de solicitud a activación y aumenta el uso en el primer mes, especialmente entre los grupos de clientes digitales. Los saldos de préstamos al consumo alcanzaron SAR 476 mil millones (USD 126,84 mil millones) en el tercer trimestre del ejercicio fiscal 2025, y los préstamos inmobiliarios individuales ascendieron a SAR 726,2 mil millones (USD 193,50 mil millones), proporcionando una amplia base para la venta cruzada en tarjetas, planes de cuotas y productos de protección. Las transacciones de débito se mantuvieron abrumadoramente sin contacto durante 2024, lo que continúa acostumbrando a los clientes a los pagos digitales y dirige el gasto hacia los emisores que ofrecen la experiencia de pago por contacto más fluida. La innovación de productos en formatos islámicos es constante en hipotecas y finanzas personales, respaldada por estándares de gobernanza que garantizan la coherencia y la comparabilidad para los clientes entre proveedores. Estos cambios a nivel de producto respaldan colectivamente la expansión a largo plazo del mercado de banca minorista de Arabia Saudita y sientan las bases para un mayor compromiso en pagos, depósitos y crédito.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal: La Banca en Línea Captura la Mayor �ʲ����پ������貹����ó�� y el Crecimiento más Rápido

La banca en línea representó el 58,77% del valor en 2025 y se proyecta que crezca a una CAGR del 14,74% hasta 2031, lo que confirma que lo digital es el principal motor de ingresos para el financiamiento al consumo en el país. La participación de los pagos electrónicos alcanzó el 79% de las transacciones minoristas en 2024, lo que reforzó la primacía de las cuentas en línea para las transacciones y el servicio. Los principales actores establecidos reportaron un fuerte crecimiento en las ventas digitales de finanzas personales durante 2025, mientras que las redes de sucursales se reoptimizaron hacia centros de pymes y asesoramiento en lugar de procesamiento de transacciones. Millones de terminales de punto de venta y los volúmenes de transacciones con tarjetas domésticas también sustentan la preparación digital entre los comerciantes, lo que ayuda a desplazar el gasto de alta frecuencia y las interacciones de servicio del efectivo y las sucursales. Estos cambios sostienen una mayor originación digital en el mercado de banca minorista de Arabia Saudita y comprimen el tiempo de respuesta en préstamos y emisión de tarjetas.

Los canales presenciales continúan atendiendo las necesidades de patrimonio, suscripción hipotecaria compleja y tesorería corporativa donde las interacciones cara a cara y la documentación extensa siguen siendo valiosas, aunque incluso estas áreas están incorporando asesoramiento por video y firmas digitales para agilizar los procesos. Las redes de sucursales se redujeron modestamente en 2025 a medida que las instituciones reasignaron espacio a centros especializados, lo que indica un giro de la densidad transaccional a la profundidad relacional. Los bancos exclusivamente digitales se lanzaron con estrategias exclusivas de canal durante 2024 y 2025, utilizando la incorporación instantánea y el servicio dentro de la aplicación para atraer a los bancarizados por primera vez y a los nativos digitales. Las reglas de banca abierta que introdujeron la iniciación de pagos junto con los servicios de información de cuentas permiten a los comerciantes y fintechs integrar el movimiento instantáneo de fondos directamente en los flujos de pago en el punto de venta y de facturas, lo que refuerza el comportamiento digital primero. A medida que estas capacidades maduran, el mercado de banca minorista de Arabia Saudita verá mayores ganancias en la participación digital, mientras que las sucursales profundizan su enfoque en el asesoramiento y las ventas complejas.

Por Grupo de Edad del Cliente: Los Millennials Dominan mientras la Generación Z Registra el Crecimiento más Rápido

El segmento de 29–44 años mantuvo una participación del 40,52% en 2025, lo que refleja los años de máximos ingresos y una mayor probabilidad de poseer múltiples productos en depósitos, tarjetas y financiamiento habitacional. Se proyecta que el grupo de 18–28 años registre el crecimiento más rápido con una CAGR del 13,43% hasta 2031, a medida que la originación digital se expande, la adopción móvil se profundiza y la toma de decisiones instantánea se convierte en la norma en el crédito de nivel básico. Los bancos digitales han apuntado a los clientes más jóvenes con cuentas transaccionales sin comisiones y aprobaciones rápidas que se alinean con sus expectativas de servicio centrado en aplicaciones y precios transparentes. Los actores establecidos también reportaron aumentos significativos en los volúmenes de financiamiento digital en 2025, una señal de que la penetración de productos entre los grupos más jóvenes también está aumentando dentro de los ecosistemas de los actores establecidos. Estas tendencias refuerzan la convergencia generacional hacia los canales móviles y las finanzas integradas dentro del mercado de banca minorista de Arabia Saudita.

Los grupos de mayor edad continúan valorando las interacciones en sucursales para necesidades complejas, aunque su uso de aplicaciones móviles y servicios remotos está aumentando a medida que los bancos agilizan los recorridos digitales y amplían los canales de soporte. El resultado es una base de clientes multigeneracional que se siente más cómoda ejecutando transacciones estándar en línea, lo que coloca a los equipos presenciales en roles que enfatizan el asesoramiento, la incorporación para productos complejos y la gestión de relaciones. Los nuevos participantes exclusivamente digitales fortalecieron su atractivo para los clientes en etapas tempranas de su carrera a través de funciones simples de pago de facturas, microahorro y crédito que se integran fluidamente en los comportamientos móviles diarios. Los actores establecidos están respondiendo con una toma de decisiones más rápida y precios simplificados, lo que reduce la brecha de experiencia percibida y aumenta la retención a medida que sus capacidades móviles maduran. Estos movimientos deberían mantener el crecimiento a nivel de cliente equilibrado entre los grupos de edad en el mercado de banca minorista de Arabia Saudita durante el período de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Banco: Los Bancos Nacionales Retienen el Dominio mientras los Neobancos Irrumpen con una CAGR Significativa

Los bancos nacionales mantuvieron una participación del 81,89% en 2025, lo que refleja profundas franquicias de depósitos, sólida adecuación de capital y ecosistemas multiproducto que abarcan pagos, préstamos y patrimonio. Se proyecta que los Neobancos y otros crezcan a una CAGR del 18,29% hasta 2031 a medida que escalan modelos centrados en aplicaciones, automatizan la suscripción y traen nuevos usuarios al sistema financiero formal a través de una incorporación sencilla. Los principales actores establecidos complementaron el crecimiento orgánico con emisiones de Nivel 2 durante 2025 para respaldar la capacidad de préstamo y mantener sólidos colchones de capital, lo que señala una competitividad duradera en medio de una creciente rivalidad digital. El capital mínimo establecido por SAMA para las nuevas licencias de banco digital en SAR 2,5 mil millones también eleva el listón para los nuevos participantes y favorece a los actores bien capitalizados que pueden escalar prudentemente bajo el régimen prudencial. Estos pilares estructurales garantizan que los actores establecidos sigan siendo centrales en el mercado de banca minorista de Arabia Saudita incluso cuando los competidores añaden intensidad competitiva.

Las nuevas entradas al mercado por parte de instituciones extranjeras a finales de 2025 ampliaron las ofertas de servicios en financiamiento comercial y patrimonio, mientras que las instituciones domésticas profundizaron la especialización en centros de asesoramiento para pymes y empresas en las principales ciudades. Los prestamistas no bancarios ampliaron la capacidad hipotecaria a través de programas de titulización durante 2025, lo que aumentó la presión competitiva para la adquisición de clientes en financiamiento habitacional y productos de venta cruzada relacionados. Los grandes bancos conformes con la Sharia mantuvieron carteras de préstamos líderes en 2024, respaldados por una fuerte demanda de productos islámicos bajo estándares de gobernanza actualizados. Los bancos competidores se están diferenciando a través de la experiencia del usuario y la velocidad, pero enfrentan los mismos estándares prudenciales de capital y liquidez, lo que fomenta un escalado disciplinado y asociaciones con los actores establecidos para ciertos servicios. Esta interacción probablemente mantendrá el mercado de banca minorista de Arabia Saudita competitivo e innovador hasta 2031.

Análisis Geográfico

La actividad de banca minorista se concentra en las regiones Central, Occidental y Oriental, donde la densidad de población, el empleo gubernamental y la inversión del sector privado producen fuertes flujos de depósitos y flujos de originación de préstamos. Los actores establecidos optimizaron sus redes de sucursales en 2025 reduciendo las ubicaciones de bajo tráfico y ampliando los centros especializados para pymes y servicios de asesoramiento en áreas urbanas clave, lo que respalda un mayor compromiso de margen. Las herramientas digitales y las plataformas en la nube centralizadas permiten tanto a los bancos como a las fintechs atender a las regiones remotas sin sucursales de servicio completo, lo que reduce las disparidades geográficas en el acceso a los servicios móviles primero. La aceptación de pagos es generalizada, y el procesamiento doméstico de débito a escala respalda tanto el comercio urbano como el no urbano a medida que los clientes migran a las transacciones electrónicas. Estos cambios de canal y modelos de servicio fortalecen la cobertura inclusiva en el mercado de banca minorista de Arabia Saudita.

Riad continúa atrayendo una inversión desproporcionada en proyectos bajo la Visión 2030, lo que canaliza flujos de nómina, necesidades bancarias de pymes y financiamiento de proveedores hacia la región capital. Los bancos respondieron abriendo nuevos centros de pymes y asesoramiento en 2025 y escalando los canales digitales para absorber las transacciones rutinarias, lo que mejora tanto el costo de servicio como la satisfacción del cliente. La región Occidental exhibe una saludable diversificación en servicios y actividad vinculada al turismo que sostiene la demanda minorista de depósitos, tarjetas y productos de financiamiento al consumo. La Provincia Oriental se beneficia del empleo en el sector energético y los flujos transfronterizos, y la participación en el proyecto mBridge del BIS sienta las bases para liquidaciones regionales más rápidas que podrían beneficiar a los corredores locales. Estos focos de impulso refuerzan el crecimiento nacional en el mercado de banca minorista de Arabia Saudita a medida que los proyectos y ecosistemas escalan.

La densidad de sucursales sigue siendo menor en ciertas provincias del norte y del sur, pero la adopción de la banca móvil y las billeteras mitiga las restricciones de acceso a medida que la incorporación digital y el KYC electrónico se propagan. Las reglas de pagos y banca abierta permiten a los operadores con licencia prestar servicios a nivel nacional sin presencia física completa, lo que reduce las disparidades entre los centros urbanos y los distritos rurales. El plan de endeudamiento del ejercicio fiscal 2026 y la inversión continua en proyectos de infraestructura canalizan la nómina, los pagos a contratistas y las aperturas de cuentas hacia las regiones donde se concentran las fuerzas laborales de los proyectos. A medida que la penetración digital se profundiza, es probable que las combinaciones de productos específicas de cada región converjan, con servicios de alto contenido de asesoramiento concentrados en ubicaciones insignia y transacciones rutinarias completamente digitales en todo el mercado de banca minorista de Arabia Saudita. Esta estructura respalda un crecimiento nacional constante incluso a medida que la composición regional evoluciona bajo la Visión 2030.

Panorama Competitivo

La estructura del mercado sigue siendo moderadamente consolidada, con los grandes bancos nacionales manteniendo el liderazgo a través de franquicias de depósitos, solidez de capital y amplias carteras de productos, mientras que los nuevos participantes exclusivamente digitales añaden intensidad a través de una diferenciación liderada por la experiencia. Los bancos líderes recurrieron al capital de Nivel 2 en el tercer trimestre de 2025 para mantener una sólida adecuación de capital y financiar el crecimiento, y los prestamistas no bancarios ejecutaron programas de titulización para escalar las originaciones sin depender en gran medida de los depósitos. Las plataformas de compra ahora paga después aseguraron instalaciones considerables para ampliar la cobertura de comerciantes y la adopción por parte de los consumidores, lo que aumenta la competencia con los emisores de tarjetas establecidos en el financiamiento en cuotas[3]Tamara, "Instalación de Financiamiento Respaldado por Activos de USD 2,4 Mil Millones," Tamara, tamara.co. Los estándares de gobernanza Sharia introducidos en 2024 elevaron los requisitos de cumplimiento para todos los proveedores de productos islámicos, lo que aumentó la confianza y la comparabilidad entre las ofertas. El resultado es un dinámico mercado de banca minorista de Arabia Saudita que combina sólidos actores establecidos, financiamiento en el mercado de capitales y competidores liderados por lo digital.

Los actores establecidos también reequilibraron las redes físicas hacia centros de pymes y asesoramiento en 2025, al tiempo que apostaron por la originación móvil primero para el financiamiento al consumo y las tarjetas, lo que acorta los tiempos de ciclo y aumenta la conversión. Los nuevos participantes extranjeros abrieron operaciones en 2025 para abordar nichos de financiamiento comercial y patrimonio, lo que amplía la especialización y añade opciones competitivas para los clientes corporativos y de alto patrimonio. El impulso regulatorio en banca abierta y pagos continúa fomentando las asociaciones entre bancos y fintechs, lo que acelera los casos de uso de finanzas integradas en el pago de comerciantes y las operaciones financieras de las pymes. Las condiciones de liquidez en 2025 requirieron una fijación de precios disciplinada de los depósitos a plazo y una gestión cuidadosa del margen, lo que aumentó la importancia de la distribución digital de bajo costo para la eficiencia de costos. Estas elecciones estratégicas apuntan a un énfasis continuo en la velocidad, la conveniencia y la conectividad del ecosistema en el mercado de banca minorista de Arabia Saudita.

La consolidación selectiva al estilo de fusiones y adquisiciones en la infraestructura fintech y las asociaciones en pagos corporativos ganaron impulso a finales de 2025, lo que probablemente influirá en las soluciones de tesorería y gestión de gastos para las pymes. Los bancos y las fintechs ampliaron los acuerdos de Banca como Servicio para monetizar las capacidades de procesamiento central y gestión de efectivo bajo los marcos regulatorios vigentes. Los bancos exclusivamente digitales continuaron aprovechando los sólidos ecosistemas de billeteras para ampliar la adopción de productos, mientras que los actores establecidos invirtieron en una toma de decisiones más rápida y recorridos digitales simplificados que mejoraron la paridad en la experiencia del usuario. Con una adecuación de capital sostenida y un mayor acceso al mercado de capitales, los actores establecidos siguen bien posicionados para invertir a lo largo del ciclo y defender su participación frente a los ágiles nuevos participantes en el mercado de banca minorista de Arabia Saudita. La interacción de la solidez del financiamiento, la claridad regulatoria y la innovación digital debería mantener la intensidad competitiva elevada durante el horizonte de previsión.

Líderes del Sector de Banca Minorista de Arabia Saudita

Saudi National Bank

Al Rajhi Bank

Riyad Bank

Alinma Bank

Saudi Awwal Bank (SAB)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: SAMA otorgó licencia a Tabby Finance para servicios de compra ahora paga después, a Darb Pay para operaciones de billetera electrónica y a Madd Balas para financiamiento colectivo basado en deuda, aumentando el número de empresas fintech y señalando el compromiso del regulador con el fomento de la competencia en los servicios financieros.

- Noviembre de 2025: Union Bancaire Privée abrió una oficina en Riad dirigida a la gestión de patrimonio de clientes de ultra alto patrimonio neto, señalando la confianza extranjera en la trayectoria de los servicios financieros del Reino.

- Octubre de 2025: El Banco Nacional de Egipto inauguró su primera sucursal en Arabia Saudita en octubre de 2025, con enfoque en servicios corporativos y de financiamiento comercial para apoyar el comercio bilateral egipcio-saudita.

- Septiembre de 2025: EZ Bank recibió la aprobación de SAMA para una licencia de banca digital con SAR 2,5 mil millones en capital el 30 de septiembre de 2025, convirtiéndose en un nuevo neobanco autorizado para competir con los actores establecidos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de banca minorista de Arabia Saudita como todos los productos y servicios basados en comisiones e intereses ofrecidos por bancos con licencia directamente a residentes individuales y expatriados, incluidas las cuentas transaccionales y de ahorro, los préstamos personales y de automóviles, las hipotecas, las tarjetas de débito y crédito, y los productos básicos de patrimonio.

Exclusión del alcance: las actividades de banca comercial y mayorista dirigidas a empresas o entidades públicas quedan fuera de este análisis.

Visión General de la Segmentación

- Por Producto

- Cuentas Transaccionales

- Cuentas de Ahorro

- Tarjetas de Débito

- Tarjetas de Crédito

- �ʰ�é���ٲ����Dz�

- Otros Productos

- Por Canal

- Banca en Línea

- Banca Presencial

- Por Grupo de Edad del Cliente

- 18-28 Años

- 29-44 Años

- 45-59 Años

- 60 Años y Más

- Por Tipo de Banco

- Bancos Nacionales

- Bancos Regionales

- Neobancos y Otros

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizaron entrevistas estructuradas con gerentes de sucursales, ejecutivos de bancos digitales, responsables de financiamiento al consumo y reguladores fintech en Riad, Yeda, Dammam y Abha. Los conocimientos sobre los tamaños promedio de los tickets, la adopción de aplicaciones móviles y la reducción gradual de los subsidios nos ayudaron a someter a prueba de estrés los supuestos de crecimiento y a conciliar las discrepancias detectadas en los datos de escritorio.

Investigación Documental

Comenzamos extrayendo fuentes disponibles públicamente, como los boletines estadísticos del Banco Central de Arabia Saudita (SAMA), las publicaciones presupuestarias del Ministerio de Finanzas, las encuestas de hogares de la Autoridad General de Estadística y los paneles de control de la Visión 2030, que proporcionan datos detallados sobre depósitos, carteras de préstamos, volúmenes de pagos digitales y cambios demográficos. Los organismos comerciales como la Unión de Bancos Árabes y las publicaciones de Normas Sharia proporcionaron hitos regulatorios y métricas de adopción de productos islámicos.

Para refinar los puntos de referencia competitivos, nuestros analistas recurrieron a repositorios de pago, D&B Hoovers para los estados financieros de los bancos y Dow Jones Factiva para el flujo de noticias sobre cierres de sucursales, licencias fintech y recuentos de transacciones SARIE. Estos insumos anclan las líneas de tendencia antes de que incorporemos estimaciones propias. Las fuentes enumeradas ilustran la combinación; se revisaron muchos documentos adicionales para validar los hechos y llenar los vacíos.

Dimensionamiento del Mercado y Previsión

Aplicamos una construcción descendente que reconstruye los fondos de ingresos minoristas a partir de las tablas de depósitos y préstamos de SAMA, las estadísticas de gasto con tarjeta y los calendarios de comisiones, que luego se contrastan con instantáneas ascendentes como el precio de venta promedio muestreado multiplicado por la base de tarjetas activas o los desembolsos hipotecarios por nivel de prestamista. Variables clave como la formación de hogares, el crecimiento del salario real, la penetración de los pagos electrónicos, el calendario de subsidios hipotecarios y la migración de clientes a neobancos alimentan una regresión multivariante que proyecta los valores hasta 2030. Cuando los resúmenes a nivel de sucursal subestiman, interpolamos utilizando los objetivos de la Visión 2030 o la elasticidad pasada entre el PIB per cápita y el crédito minorista. Aquí es donde ���ϲ����� se diferencia, garantizando que cada salto sea rastreable.

Validación de Datos y Ciclo de Actualización

Antes de la aprobación final, los resultados pasan por una verificación de varianza de dos analistas frente a datos alternativos como los retiros de efectivo en cajeros automáticos y los KPI de billeteras móviles; las anomalías desencadenan un nuevo contacto con los encuestados anteriores. Los modelos se actualizan anualmente, con ajustes intermedios cuando las perturbaciones de política o macroeconómicas superan los umbrales predefinidos.

Por Qué Nuestra Base de Referencia de Banca Minorista de Arabia Saudita Inspira Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes cestas de servicios, convierten las divisas en fechas variadas y actualizan en cadencias desiguales.

Los principales factores de brecha aquí incluyen si las cuentas islámicas de participación en beneficios se mezclan con los depósitos convencionales, el tratamiento de los ingresos por comisiones de las aplicaciones de corretaje y si los productos de remesas de expatriados se incluyen en los totales minoristas. El año base de Mordor (2025) captura con precisión estos elementos utilizando la última serie de SAMA y las divulgaciones bancarias verificadas, mientras que algunos competidores extrapolan conjuntos de datos más antiguos o parciales.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 48,7 mil millones (2025) | ||

| USD 185,6 mil millones (2024) | Consultora Global A | Incluye depósitos corporativos y ganancias de tesorería, inflando la base |

| USD 19,4 mil millones (2024) | Consultora Regional B | Omite las cuentas islámicas de participación en beneficios y el saldo de billeteras digitales |

| USD 19,98 mil millones (2024) | Revista Especializada C | Utiliza datos bancarios previos a fusiones y un ciclo de actualización fijo de 3 años |

En conjunto, la comparación muestra que cuando la disciplina de alcance, los insumos actualizados y las verificaciones cruzadas transparentes convergen, como en el marco de Mordor, los responsables de la toma de decisiones reciben una base de referencia equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño y las perspectivas de crecimiento del mercado de banca minorista de Arabia Saudita?

El tamaño del mercado de banca minorista de Arabia Saudita es de USD 53,22 mil millones en 2026 y se prevé que alcance USD 82,94 mil millones en 2031 a una CAGR del 9,28%.

¿Qué categorías de productos lideran y cuáles crecen más rápido en la banca minorista de Arabia Saudita?

Las cuentas transaccionales lideran por participación con el 38,26% en 2025, mientras que las tarjetas de crédito son el producto de más rápido crecimiento con una CAGR proyectada del 12,68% hasta 2031.

¿Cómo están dando forma los canales digitales al desempeño en el mercado de banca minorista de Arabia Saudita?

La banca en línea representa el 58,77% del valor en 2025 y se proyecta que crezca a una CAGR del 14,74%, respaldada por una penetración de pagos electrónicos del 79% y un creciente uso móvil.

¿Qué segmentos de clientes son más importantes para el crecimiento?

El segmento de 29-44 años mantiene una participación del 40,52% en 2025, mientras que el grupo de 18-28 años es el de más rápido crecimiento con una CAGR del 13,43%, impulsado por la originación digital primero.

¿Cuáles son los principales impulsores regulatorios y de infraestructura de pagos?

La banca abierta de SAMA y los pagos instantáneos SARIE están habilitando el movimiento de fondos en tiempo real y las finanzas integradas, mientras que los estándares de gobernanza Sharia elevan la coherencia para los productos islámicos.

¿Cómo está afectando la liquidez al desempeño bancario en 2025?

El ratio préstamo-depósito alcanzó el 111,3% en abril de 2025, aumentando la dependencia de los depósitos a plazo y empujando a los bancos a gestionar la presión sobre el margen neto de interés mientras refuerzan los colchones de capital.

Última actualización de la página el: