Tamaño y �ʲ����پ������貹����ó�� del Mercado de Medicamentos para la Diabetes en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

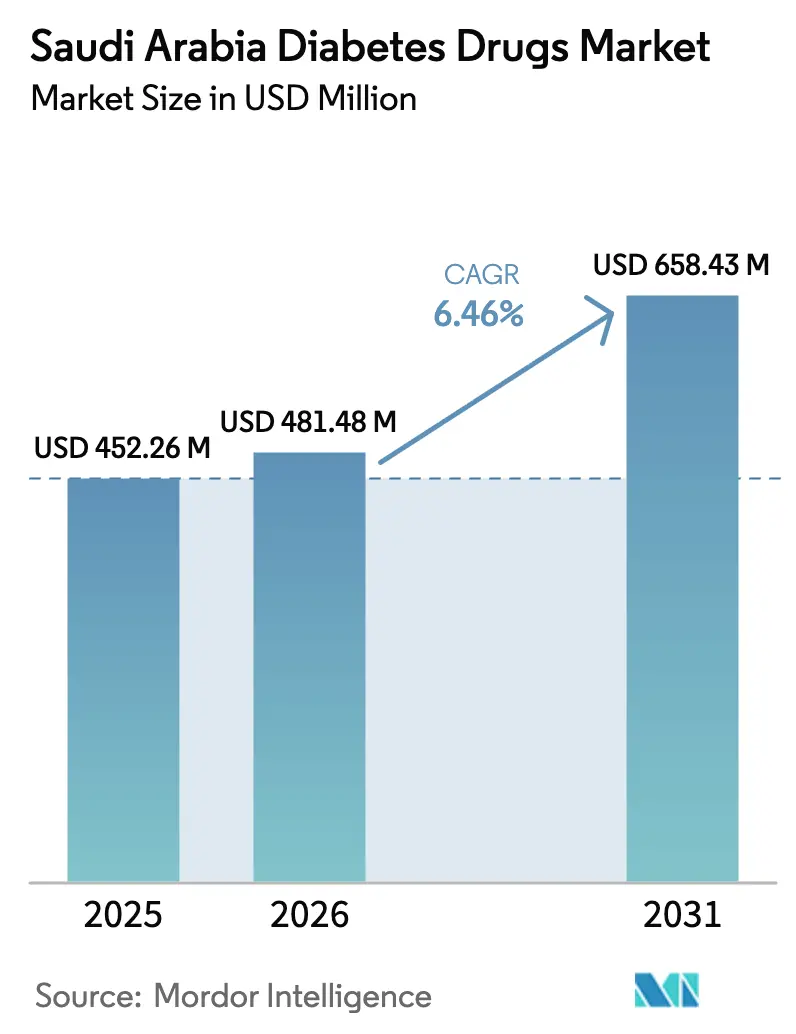

| Tamaño del mercado en el año base (2025) | 452.26 Millones de dólares |

| Tamaño del Mercado (2026) | 481.48 Millones de dólares |

| Tamaño del Mercado (2031) | 658.43 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.46% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Diabetes en Arabia Saudita por ���ϲ�����

Se espera que el tamaño del mercado de medicamentos para la diabetes en Arabia Saudita crezca de USD 452,26 millones en 2025 a USD 481,48 millones en 2026, y se prevé que alcance USD 658,43 millones en 2031 a una CAGR del 6,46% durante el período 2026-2031. La demanda aumenta a medida que la prevalencia ha ascendido al 16,4% de la población, una tendencia vinculada a la inactividad derivada de la urbanización y los cambios en los hábitos alimentarios. El crecimiento está respaldado adicionalmente por el Programa de Transformación Nacional, que asignó SAR 214 mil millones (USD 57,04 mil millones) a la salud y el desarrollo social en 2024, acelerando así el desarrollo de infraestructura para enfermedades crónicas.[1]Global Health Saudi, "Cómo la Visión 2030 de Arabia Saudita transformará la industria de la salud," globalhealthsaudi.com La simplificación regulatoria por parte de la SFDA (Autoridad Saudita de Alimentos y Medicamentos) está acelerando la aprobación de genéricos complejos, catalizando la entrada de biosimilares.[2]Autoridad Saudita de Alimentos y Medicamentos, "Marco Regulatorio para la Aprobación de Medicamentos," sfda.gov.sa La distribución también está experimentando un cambio, ya que la dispensación hospitalaria continúa dominando, pero las farmacias en línea ganan terreno a una CAGR elevada, impulsadas por la normativa de recetas electrónicas y la integración de la tele-farmacia.

Conclusiones Clave del Informe

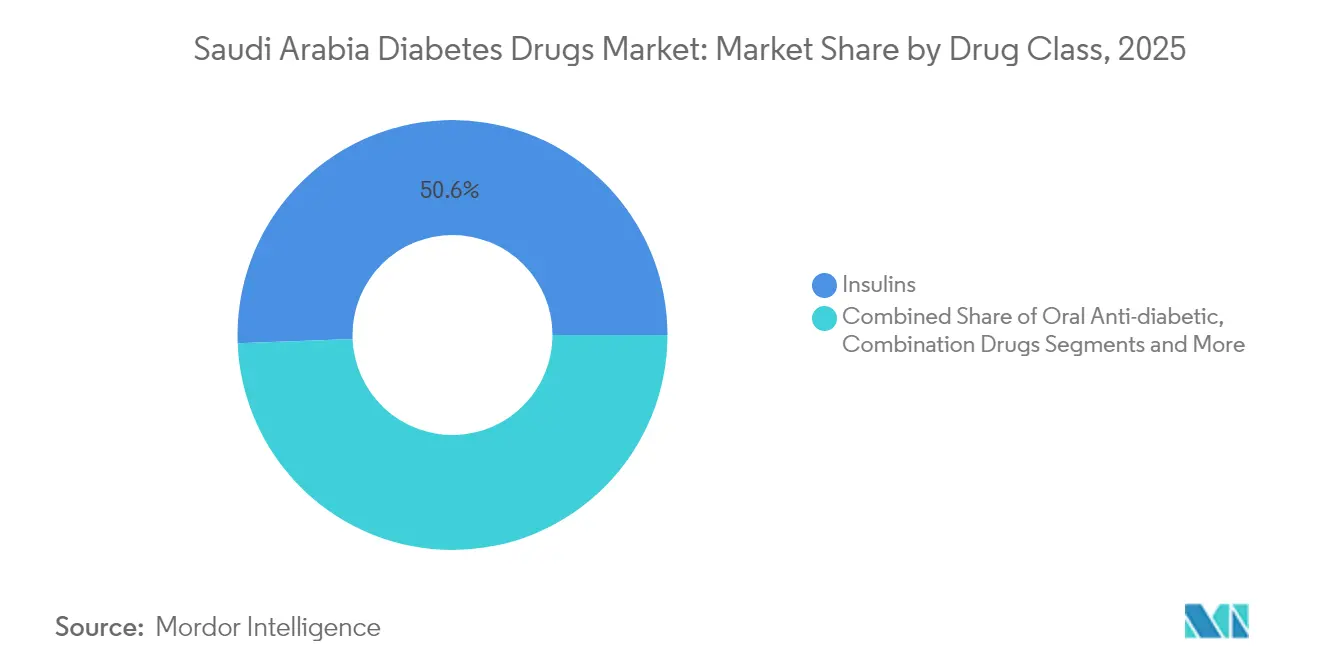

- Por clase de fármaco, las insulinas lideraron con el 50,62% de la participación del mercado de medicamentos para la diabetes en Arabia Saudita en 2025; se proyecta que los inyectables no insulínicos registren la CAGR más alta, del 9,03%, hasta 2031.

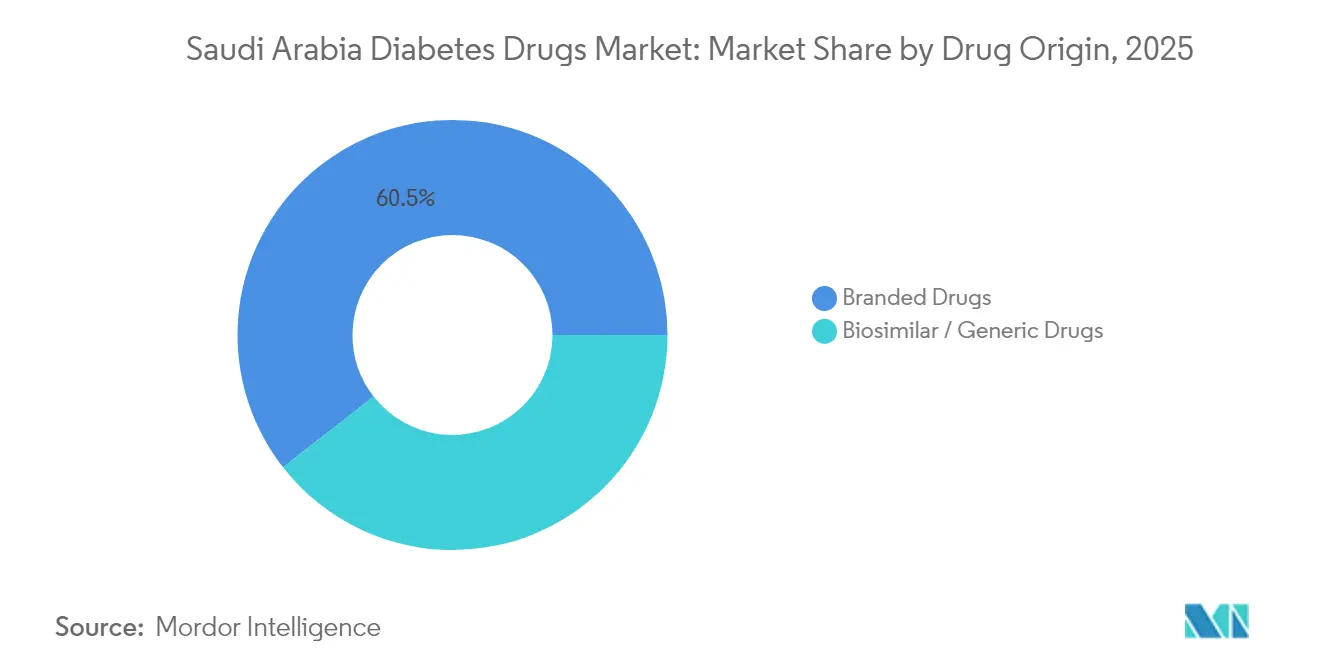

- Por origen, los productos de marca acapararon el 60,55% del tamaño del mercado de medicamentos para la diabetes en Arabia Saudita en 2025, mientras que se espera que los biosimilares y genéricos crezcan a una CAGR del 7,78% hasta 2031.

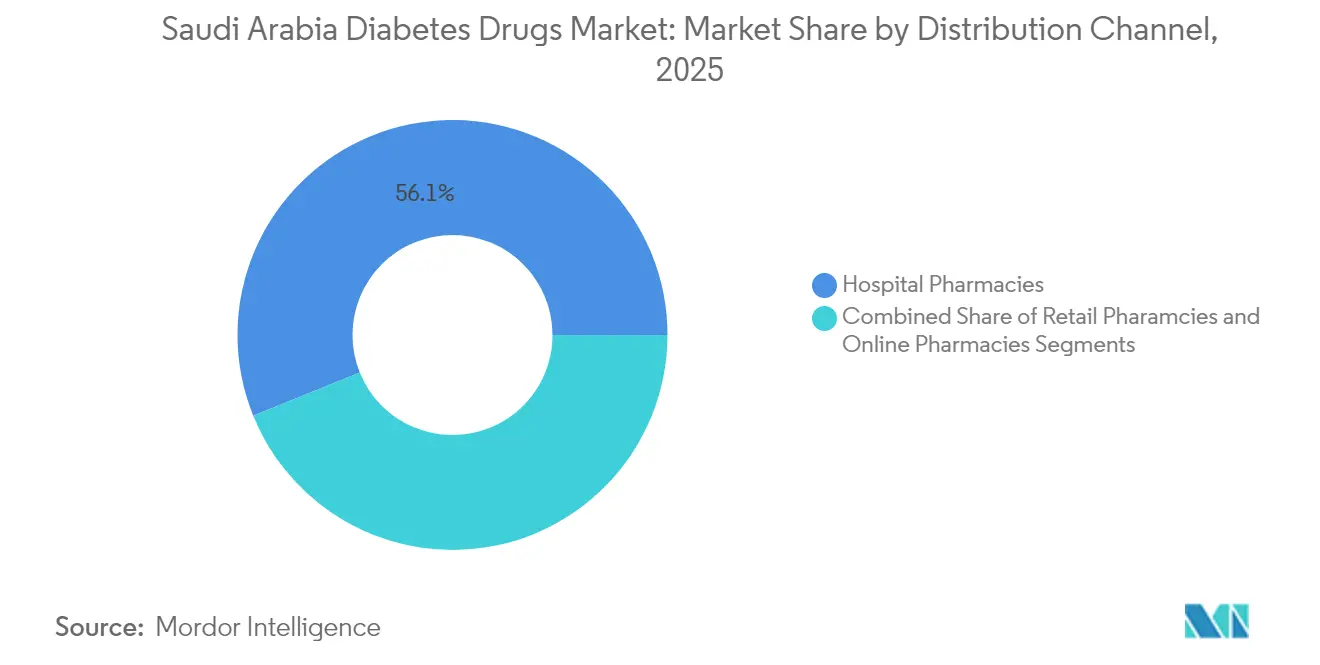

- Por canal de distribución, las farmacias hospitalarias representaron el 56,12% de la participación del mercado de medicamentos para la diabetes en Arabia Saudita en 2025; se prevé que las farmacias en línea se expandan a una CAGR del 10,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Medicamentos para la Diabetes en Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la obesidad y estilos de vida sedentarios | +1.5% | Nacional, mayor en centros urbanos | Largo plazo (≥ 4 años) |

| Incremento del reembolso de antidiabéticos innovadores | +0.8% | Nacional, adopción temprana en las principales ciudades | Mediano plazo (2-4 años) |

| Enfoque del Programa de Transformación Nacional en enfermedades crónicas | +0.6% | Nacional con variación regional | Largo plazo (≥ 4 años) |

| Expansión de centros privados especializados en diabetes | +0.4% | Áreas metropolitanas de Riad, Yeda y Dammam | Mediano plazo (2-4 años) |

| Aumento de la demanda de fármacos de acción prolongada e innovadores | +0.3% | Nacional, segmentos premium | Corto plazo (≤ 2 años) |

| Aplicaciones de apoyo al paciente basadas en IA vinculadas a la renovación de recetas | +0.2% | Zonas urbanas con alto uso de teléfonos inteligentes | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Creciente prevalencia de la obesidad y estilos de vida sedentarios

La obesidad se estabilizó en el 21,4% en 2023, aunque el 18,8% de los sauditas obesos ya conviven con diabetes. Entre los menores de 30 años, el 14% padece actualmente la enfermedad. Las bebidas azucaradas y la comida rápida siguen siendo alimentos básicos en la dieta, especialmente en las ciudades, mientras que la adherencia a la directriz del Ministerio de Salud de realizar 150 minutos de ejercicio semanal es escasa. La demanda se orienta, por tanto, hacia agentes que aborden el control glucémico y el peso, posicionando a los productos GLP-1 como la primera opción inyectable. El gobierno destina USD 26 mil millones anuales a la atención de la diabetes, lo que convierte la prevención en una prioridad paralela.

Incremento del reembolso de antidiabéticos innovadores

El Sistema de Facturación Saudita del Consejo de Seguros de Salud ha estandarizado los códigos y mejorado la transparencia, allanando el camino para las terapias premium. La captación de seguros privados debería ampliarse para 2030, ampliando el acceso para los profesionales urbanos. Los acuerdos de acceso gestionado equilibran el coste y el valor, permitiendo a las empresas recopilar evidencia del mundo real mientras los pacientes obtienen un acceso más temprano. La semaglutida oral redujo la HbA1c en un 3,1% a los 6 meses en estudios locales, lo que demuestra que los pagos basados en resultados pueden funcionar. Las empresas farmacéuticas ahora invierten más intensamente en farmacovigilancia poscomercialización, impulsadas por estos cambios en el reembolso.

Enfoque del Programa de Transformación Nacional en enfermedades crónicas

La reforma de la atención primaria impulsada por el Programa de Transformación Nacional incrementó las consultas en un 37,5% y mejoró la satisfacción en un 4,7% desde 2016. Los cribados sistemáticos detectan casos no diagnosticados con mayor anticipación, lo que promueve el inicio oportuno del tratamiento farmacológico. Las herramientas digitales, como la aplicación Sehhaty, han realizado más de 1,6 millones de consultas virtuales, agilizando la renovación de recetas. El plan de contratación de 175.000 profesionales de la salud para 2030 debería aliviar los cuellos de botella, mientras que 100 alianzas público-privadas inyectarán USD 12.800 millones en nueva capacidad.

Expansión de centros privados especializados en diabetes

La Visión 2030 tiene como objetivo aumentar la participación privada en la atención al 65%. La OPI de Almoosa Health y su cartera de 730 camas ilustran el apetito inversor. Los centros emplean equipos multidisciplinarios; la unidad de la Ciudad Médica de la Universidad Rey Saud combina endocrinología y asesoramiento sobre estilos de vida. Los estudios vinculan la atención centrada en el paciente con una mayor satisfacción, especialmente en comodidad física y continuidad. Los inversores privados y soberanos se dirigen ahora a las empresas emergentes de diagnóstico y telesalud, reforzando aún más la capacidad de atención especializada.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto coste de los GLP-1 y los nuevos agonistas duales | -0.9% | Nacional, mayor en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Estricta farmacovigilancia de la SFDA que retrasa el lanzamiento de biosimilares | -0.7% | Impacto regulatorio nacional | Corto plazo (≤ 2 años) |

| Inercia médica hacia la intensificación terapéutica | -0.5% | Mayor en ciudades pequeñas | Largo plazo (≥ 4 años) |

| Creciente preferencia por el turismo médico hacia estados del Golfo cercanos | -0.4% | Pacientes de alto poder adquisitivo en las principales ciudades | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Alto coste de los GLP-1 y los nuevos agonistas duales

Los precios premium limitan el acceso, aunque los GLP-1 reducen las complicaciones a lo largo del tiempo. Una escasez mundial ha elevado los precios; la competencia de biosimilares es escasa debido a la complejidad de la fabricación. La tirzepatida alcanza los objetivos de HbA1c en casi dos tercios de los usuarios locales, aunque la carga de desembolso directo sigue disuadiendo su adopción. El liraglutida genérico de Hikma podría reducir la brecha, pero el alivio sustancial de precios sigue siendo gradual. Las aseguradoras prueban modelos de acceso gestionado para ampliar la cobertura, aunque el progreso varía según los esquemas.

Estricta farmacovigilancia de la SFDA que retrasa el lanzamiento de biosimilares

La SFDA exige datos extensos de seguridad poscomercialización, lo que puede prolongar los plazos de lanzamiento hasta 12 meses. Las autoridades se centran en los riesgos de pancreatitis observados en los informes mundiales sobre GLP-1, lo que justifica la postura cautelosa.[3]N. Alfageh et al., "Panorama de la Regulación de Farmacias en Línea en Arabia Saudita y el CCG," Frontiers in Pharmacology, frontiersin.orgLos biosimilares raramente califican para la vía de aprobación acelerada, por lo que se forman colas detrás de los expedientes de productos innovadores. La industria busca alinear los estándares con los de la EMA y la FDA para reducir los retrasos manteniendo el rigor en materia de seguridad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Las Insulinas Mantienen el Liderazgo en Medio de la Innovación en Inyectables

Las insulinas acapararon el 50,62% de la participación del mercado de medicamentos para la diabetes en Arabia Saudita en 2025. Los algoritmos de tratamiento estables, la amplia familiaridad de los médicos y el respaldo del reembolso mantienen una demanda sólida. Se proyecta que el tamaño del mercado de medicamentos para la diabetes en Arabia Saudita correspondiente a insulinas crecerá de forma constante, aunque a un ritmo más lento que los inyectables innovadores. La insulina icodec de administración semanal promete una mayor adherencia, y los esfuerzos de localización de NUPCO, Novo Nordisk y Sanofi refuerzan la seguridad del suministro.

Se prevé que los inyectables no insulínicos registren una CAGR del 9,03% hasta 2031, la más rápida entre todas las clases. La evidencia local muestra que la semaglutida oral reduce la HbA1c en un 3,1% a los 6 meses y que la tirzepatida permite al 64,1% de los pacientes alcanzar los objetivos en 40 semanas. Combinados con reducciones de peso notables, estos resultados impulsan una rápida adopción en cohortes urbanas aseguradas. Los fabricantes de biosimilares están preparando expedientes para GLP-1 con el fin de aprovechar el auge una vez que mejore la claridad regulatoria.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Origen del Fármaco: El Liderazgo de los Productos de Marca Enfrenta la Presión de los Biosimilares

Los productos de marca representaron el 60,55% del tamaño del mercado de medicamentos para la diabetes en Arabia Saudita en 2025. Las carteras de I+D, la confianza de los médicos y una sólida labor de promoción comercial sustentan su ventaja. AstraZeneca por sí sola aspira a alcanzar USD 80 mil millones en ingresos globales para 2030, en parte gracias a nuevas indicaciones metabólicas. Los acuerdos de localización —Boehringer Ingelheim-Alpha Pharma, MSD-Jamjoom, Abdi Cigalah— se alinean con los objetivos de soberanía de la Visión 2030 y podrían moderar la escalada futura de precios.

Los biosimilares y genéricos se expanden a una CAGR del 7,78%, impulsados por las directrices de la SFDA y la presión de los pagadores para reducir costes. Los fabricantes se benefician de incentivos fiscales y nuevos clústeres de biotecnología. No obstante, la estricta vigilancia y la complejidad de la fabricación crean barreras, por lo que la penetración a corto plazo se centra en insulinas basales y GLP-1 de primera generación. Se espera que la competencia de precios se intensifique después de 2027 a medida que la capacidad escale.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento de las Farmacias en Línea

Las farmacias hospitalarias concentraron el 56,12% de la participación del mercado de medicamentos para la diabetes en Arabia Saudita en 2025. Su estrecha integración con los especialistas, el acceso inmediato al laboratorio y la supervisión de la dosificación las hacen indispensables para los regímenes complejos. Los proyectos piloto de tele-farmacia vinculan ahora a los farmacéuticos hospitalarios con clínicas remotas, ampliando su alcance sin erosionar el liderazgo institucional.

Las farmacias en línea crecen a una CAGR del 10,01% a medida que la adopción de la salud digital se dispara. La penetración saltó del 3% en 2017 al 60% en 2023, gracias a una normativa clara sobre recetas electrónicas. Es probable que el tamaño del mercado de medicamentos para la diabetes en Arabia Saudita que fluye a través de canales en línea supere los volúmenes minoristas antes de 2030. Las aplicaciones se integran con los historiales clínicos electrónicos, y los chatbots de IA ofrecen recordatorios de renovación de recetas, mejorando la adherencia. Las sustancias controladas siguen estando restringidas, pero las recetas de atención crónica registran una demanda ágil.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

La demanda del mercado de medicamentos para la diabetes en Arabia Saudita se concentra en Riad, Yeda y Dammam, donde los ingresos elevados, la cobertura de seguros y los centros especializados impulsan la adopción de medicamentos premium. Las regiones rurales dependen en mayor medida de los agentes orales más antiguos y las insulinas basales. El Hospital Virtual Seha conecta actualmente 224 instalaciones, ofreciendo consultas remotas de endocrinología y recetas electrónicas, lo que reduce las brechas de acceso para las provincias periféricas.

El envejecimiento de la población intensifica las necesidades regionales. Más del 52% de los ciudadanos de 60 años o más padecen al menos dos enfermedades crónicas, que con frecuencia incluyen la diabetes. Estudios realizados en Aseer predicen que el 21,9% de los residentes desarrollará Diabetes Tipo 2 en los próximos cinco años, lo que pone de relieve la urgencia de las campañas preventivas.

La Visión 2030 destina USD 65 mil millones a nuevos hospitales y alianzas público-privadas. Más de 100 proyectos por valor de USD 12.800 millones entre 2022 y 2027 tienen como objetivo agregar camas y centros ambulatorios. Las fugas de turismo médico hacia los países vecinos del Golfo impulsan inversiones en centros de referencia como la Ciudad Médica Rey Abdalá. La competencia regional debería mejorar la calidad de la atención al tiempo que retiene el gasto interno.

Panorama Competitivo

El mercado de medicamentos para la diabetes en Arabia Saudita muestra una concentración moderada. Novo Nordisk y Sanofi lideran en insulinas y GLP-1, reforzados por acuerdos de localización con NUPCO. La cartera cardiometabólica de AstraZeneca y sus ambiciones en gestión del peso añaden tensión competitiva.

Los participantes en biosimilares —Hikma, Alpha Pharma, Jamjoom— se alinean con la estrategia nacional de biotecnología para reducir la dependencia de las importaciones. Su éxito depende de cumplir los requisitos de vigilancia de la SFDA y escalar la biofabricación.

Los innovadores en salud digital amplían la competencia más allá de las moléculas. La herramienta de prevención de úlceras del pie basada en IA de AmplifAI Health, seleccionada para la Academia de Salud y Crecimiento de Google, ilustra la convergencia entre el software y la farmacoterapia. Las empresas capaces de integrar fármacos con modelos de adherencia basados en datos o de reparto de riesgos podrían ganar cuota de mercado en el futuro.

Líderes de la Industria de Medicamentos para la Diabetes en Arabia Saudita

AstraZeneca

Merck and Co.

Novo Nordisk A/S

Sanofi

Eli Lilly and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Arabia Saudita inauguró su primera instalación local de fabricación de insulina, marcando un hito de la Visión 2030 en materia de autosuficiencia farmacéutica.

- Octubre de 2024: Durante la Exposición Mundial de Salud, NUPCO, Sudair Pharmaceutical, Sanofi y Novo Nordisk firmaron un acuerdo para localizar la producción de determinados productos de insulina.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de medicamentos para la diabetes de Arabia Saudí como el valor acumulado de las ventas en fábrica de todos los agentes farmacológicos de prescripción, incluyendo insulinas, antidiabéticos orales, inyectables no insulínicos y combinaciones de dosis fijas, aprobados por la Autoridad Saudí de Alimentos y Medicamentos para el control glucémico en pacientes de tipo 1 y tipo 2 y distribuidos a través de canales hospitalarios, minoristas u online durante el año natural.

Exclusión del ámbito de aplicación: Los suplementos de venta libre, los dispositivos de diagnóstico y cualquier formulación veterinaria quedan fuera de esta evaluación.

������Գٲ�����ó��

- Por Clase de Fármaco

- Insulinas

- Antidiabéticos Orales

- Fármacos Inyectables No Insulínicos

- Fármacos de Combinación

- Por Origen del Fármaco

- Fármacos de Marca

- Fármacos Biosimilares / Genéricos

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos de Riad y Yeda, a compradores de farmacia hospitalaria, a directores regionales de mayoristas y a revisores de la SFDA. Las conversaciones aclararon la utilización de la insulina en el mundo real, la penetración esperada de los biosimilares, los cambios en el precio medio de venta y los plazos probables de adopción de los SGLT-2 y los GLP-1, lo que nos permitió ajustar las hipótesis de escritorio y cerrar las lagunas de datos.

Investigación documental

Empezamos por trazar el panorama del tratamiento con fuentes de acceso público como el Anuario Estadístico Anual del Ministerio de Sanidad, el Atlas de la Diabetes de la IDF, las encuestas de salud de los hogares de GASTAT, las listas de precios de medicamentos de la SFDA y las líneas de importación de preparados de insulina de UN Comtrade. Los informes 10-K de las empresas, los informes para inversores y los archivos de la prensa saudí más importante en Factiva enriquecieron el contexto de los precios de las marcas y los productos en fase de desarrollo. Se obtuvieron comprobaciones direccionales adicionales de las instantáneas financieras de D&B Hoovers para los distribuidores locales.

Estos materiales aclararon los grupos de pacientes, las normas de reembolso y los volúmenes históricos de adquisición, constituyendo el punto de referencia inicial de la demanda. Las fuentes citadas son ilustrativas; muchos otros registros públicos y conjuntos de datos especializados contribuyeron a la recopilación de datos, las comprobaciones cruzadas y la validación del contexto.

Dimensionamiento y previsión del mercado

El modelo se basa en un modelo descendente de prevalencia a cohorte tratada, combinado con comprobaciones ascendentes selectivas de los canales. Las variables principales son la prevalencia de la diabetes en adultos, las tasas de diagnóstico, la cobertura de la población asegurada, la dosis media diaria definida, la combinación de medicamentos de marca y genéricos y los precios de oferta de la NUPCO. Estos datos se introducen en una regresión multivariante que prevé la demanda unitaria, que luego se valida frente al ASP multiplicado por los roll-ups de volumen de los principales proveedores. Cuando los datos ascendentes son parciales, la imputación de ratios anclada a la cuota hospitalaria confirmada cubre las lagunas antes de la calibración final.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión en tres fases: auditoría interna por pares, análisis de las variaciones con respecto a las métricas externas y detección de anomalías con entrevistados seleccionados. Mordor actualiza anualmente el conjunto de datos y activa revisiones provisionales cuando surgen cambios importantes en la normativa o las licitaciones.

Por qué se mantiene firme la línea de base de Mordor sobre medicamentos para la diabetes en Arabia Saudí

Las estimaciones publicadas suelen divergir porque las empresas varían en cuanto al alcance, las definiciones de precios y la cadencia de actualización.

Entre los factores clave de las diferencias se incluyen si los dispositivos se contabilizan conjuntamente, si los márgenes minoristas o los precios de fábrica anclan los valores, la agresividad de los supuestos de adopción de biosimilares y las fechas de conversión de divisas. Mordor informa del valor de fábrica de 2025 sólo para medicamentos, aplica medias trimestrales SAR-USD y actualiza cada doce meses, mientras que muchos pares extrapolan totales regionales o agrupan dispositivos de suministro.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 452,3 MILLONES DE USD (2025) | Inteligencia de Mordor | - |

| 829,6 MILLONES DE USD (2024) | Consultoría global A | Incluye márgenes al por mayor y al por menor; bombas de insulina parcialmente agrupadas |

| USD 1,87 B (2024) | Empresa de investigación industrial B | Utiliza una asignación regional descendente; asume una absorción más rápida de GLP-1; validación primaria limitada. |

| 2.000 MILLONES DE DÓLARES (2024) | Consejo Consultivo Regional C | Combina medicamentos y dispositivos; emplea precios de catálogo sin descuentos por licitación |

En resumen, el alcance disciplinado, la selección de variables y la actualización anual practicados por ���ϲ����� proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y transparente que se puede rastrear hasta volúmenes del mundo real y pasos reproducibles, lo que minimiza el riesgo de sobreestimación o subestimación al que se enfrentan en otros lugares.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de medicamentos para la diabetes en Arabia Saudita?

El mercado está valorado en USD 481,48 millones en 2026 y se prevé que alcance USD 658,43 millones en 2031.

¿Qué clase de fármaco tiene la mayor participación?

Las insulinas lideran, representando el 50,62% de la participación del mercado de medicamentos para la diabetes en Arabia Saudita en 2025.

¿A qué velocidad crecen los inyectables no insulínicos?

Se prevé que los inyectables no insulínicos, impulsados por los GLP-1 y los agonistas duales, crezcan a una CAGR del 9,03% hasta 2031.

¿Por qué se expanden tan rápidamente las farmacias en línea?

La normativa vigente permite las recetas electrónicas, mientras que las aplicaciones integradas simplifican las renovaciones, lo que genera una CAGR del 10,01% para los canales en línea.

¿Qué factores frenan el crecimiento del mercado?

Los precios elevados de los inyectables innovadores, las estrictas revisiones de biosimilares por parte de la SFDA, la inercia médica y el turismo médico al exterior moderan la expansión.

¿Cómo fomenta Arabia Saudita la producción local de medicamentos?

La Visión 2030 promueve la localización mediante incentivos fiscales, acuerdos de suministro con NUPCO y clústeres de biotecnología, culminando recientemente en la primera planta doméstica de insulina del Reino.

Última actualización de la página el: