Tamaño y participación del mercado de condominios y apartamentos de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

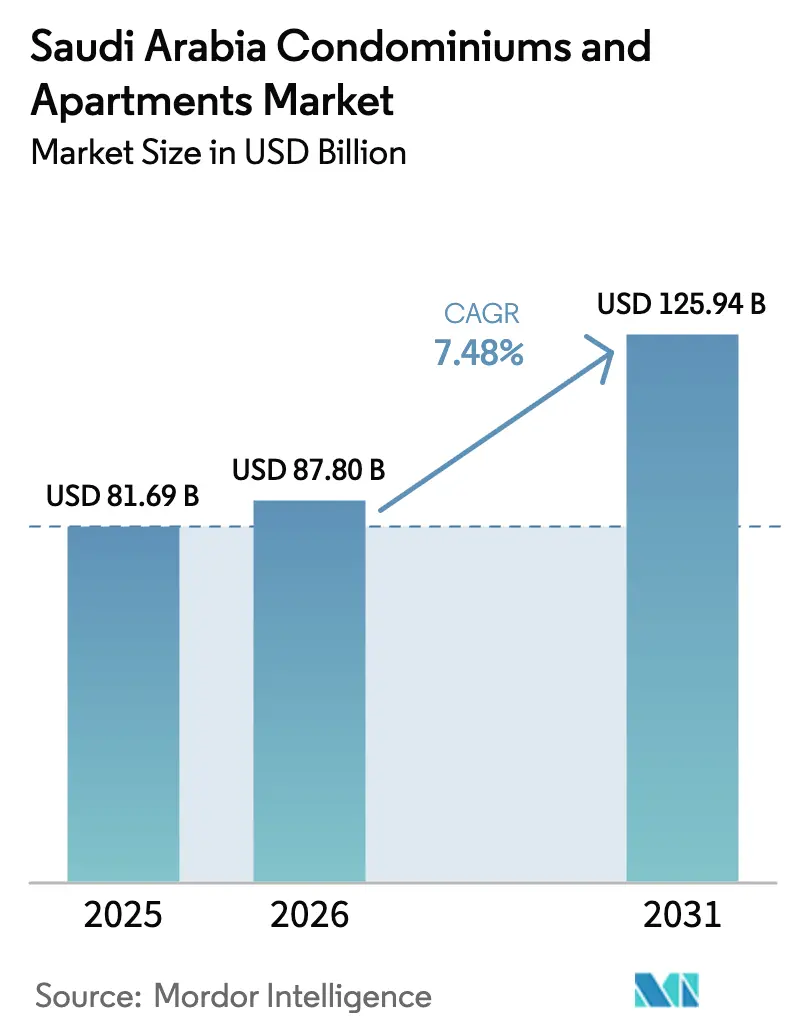

| Tamaño del mercado en el año base (2025) | 81.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 87.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.48% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de condominios y apartamentos de Arabia Saudita por ���ϲ�����

Se espera que el tamaño del mercado de condominios y apartamentos de Arabia Saudita crezca de 81,69 mil millones de USD en 2025 a 87,8 mil millones de USD en 2026, y se prevé que alcance los 125,94 mil millones de USD en 2031 con una CAGR del 7,48% durante 2026-2031. La creciente urbanización vinculada a los megaproyectos de la Visión 2030, el perfil demográfico joven del Reino y las hipotecas subsidiadas por el gobierno están ampliando el conjunto de compradores potenciales. Los desarrolladores están acelerando el lanzamiento de edificios inteligentes con servicios y comodidades para captar las cambiantes preferencias de estilo de vida, mientras que las nuevas normas de propiedad extranjera se espera que profundicen la base de demanda a partir de 2026. Al mismo tiempo, la inflación en los costos de construcción y los incipientes debates sobre el control de alquileres crean imperativos de gestión de costos y seguimiento de políticas para los participantes del mercado. En general, el mercado de condominios y apartamentos de Arabia Saudita continúa atrayendo capital tanto público como privado interesado en rendimientos residenciales a largo plazo.

Conclusiones clave del informe

- Por modelo de negocio, las ventas lideraron con el 65,40% de la participación del mercado de condominios y apartamentos de Arabia Saudita en 2025; se proyecta que el alquiler crecerá a una CAGR del 7,98% hasta 2031.

- Por banda de precios, el mercado medio capturó el 49,02% del mercado de condominios y apartamentos de Arabia Saudita en 2025, mientras que el segmento asequible se expandirá a una CAGR del 8,11% hasta 2031.

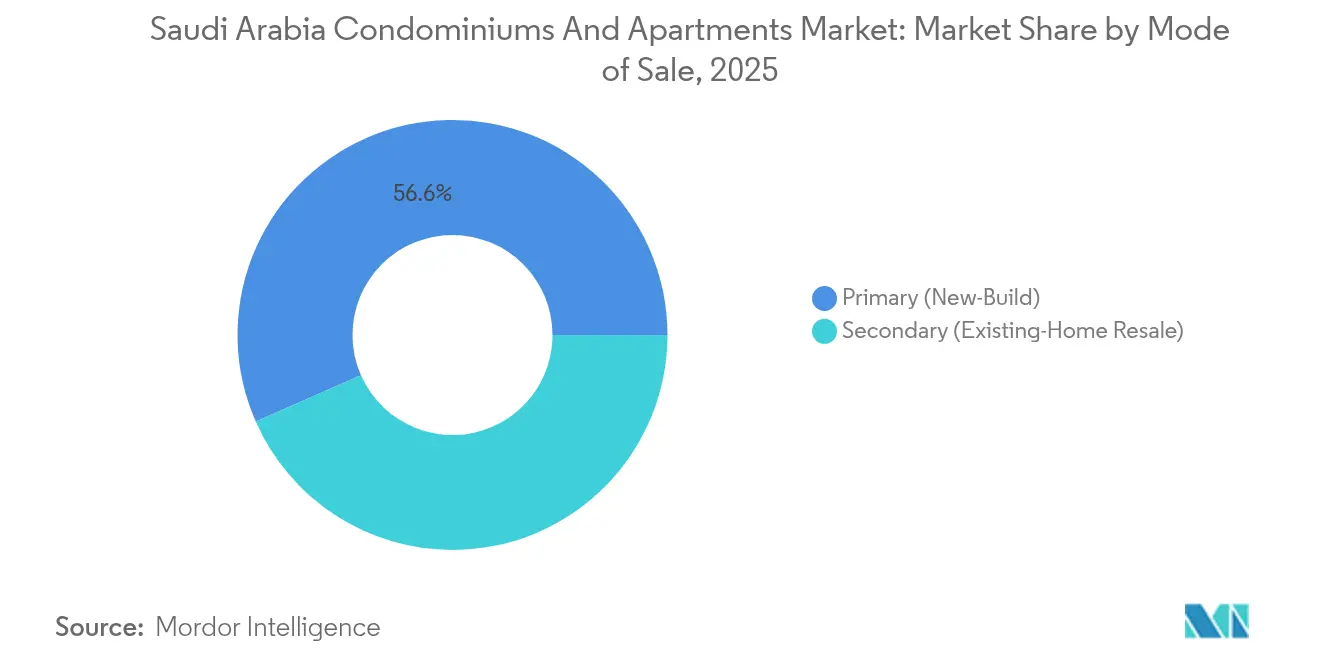

- Por modalidad de venta, el mercado primario representó el 56,60% del mercado de condominios y apartamentos de Arabia Saudita en 2025 y avanza a una CAGR del 8,43% hasta 2031.

- Por geografía, Riad mantuvo una participación de ingresos del 46,20% en 2025; se prevé que el Área Metropolitana de Dammam registre la CAGR más rápida del 8,75% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de condominios y apartamentos de Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsores | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Desarrollo urbano de la Visión 2030 que impulsa la demanda de formatos residenciales de alta densidad | +2.1% | Nacional, con ganancias concentradas en Riad, Yeda, NEOM | Largo plazo (≥ 4 años) |

| Creciente población joven y hogares más pequeños que impulsan la demanda de apartamentos | +1.8% | Nacional, con mayor influencia en centros urbanos | Mediano plazo (2-4 años) |

| Mayores necesidades de vivienda para expatriados en Riad, Yeda y Dammam | +1.4% | Riad, Yeda, mercados principales del AMDy | Corto plazo (≤ 2 años) |

| Programas gubernamentales de hipotecas y propiedad de vivienda que apoyan la asequibilidad | +1.2% | Nacional, con énfasis en compradores de primera vivienda | Mediano plazo (2-4 años) |

| Creciente preferencia por comodidades modernas, hogares inteligentes y comunidades de apartamentos cerrados | +0.9% | Segmentos premium en Riad, Yeda, con presencia emergente en ciudades secundarias | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Desarrollos urbanos de la Visión 2030

Los gigaproyectos de la Visión 2030, como NEOM y el Mukaab, están redefiniendo el ecosistema residencial saudita al crear centros de empleo anclados en viviendas de alta densidad. Estos proyectos canalizan más de 3.332,5 millones de USD en activos residenciales de uso mixto que normalizan los conceptos de vida en vertical, anteriormente poco comunes en el Reino. La capacidad planificada para millones de nuevos residentes cerca de centros de empleo de alto valor sostiene la demanda a largo plazo de condominios, lo que anima a los desarrolladores a priorizar comunidades orientadas a apartamentos sobre villas de baja altura. El respaldo del sector público mitiga el riesgo de infraestructura y envía una señal sólida a los inversores privados que buscan canalizaciones estables. A medida que las fases de construcción se superponen hasta 2030 y más allá, el mercado de condominios y apartamentos de Arabia Saudita está preparado para absorber una oferta continua sin desestabilizar la estabilidad de precios.

Población joven en crecimiento y hogares más pequeños

El setenta y uno por ciento de los sauditas tiene menos de 35 años, y el tamaño medio del hogar se ha reducido a 5,2 personas, tendencias que orientan las preferencias hacia apartamentos compactos y bien ubicados. El bono demográfico amplía el conjunto de compradores con acceso a hipotecas que prefieren la proximidad a los lugares de trabajo frente a la vida suburbana. Un número creciente de hogares unipersonales y de doble ingreso se inclina por apartamentos con servicios y comodidades compartidas que reducen los costos de funcionamiento. Los desarrolladores que ofrecen gimnasios integrados, salones de trabajo compartido y comercio comunitario reportan una mayor velocidad de preventas, lo que subraya el atractivo del segmento. El impulso resultante se extiende a ciudades primarias y secundarias, consolidando la trayectoria de crecimiento del mercado de condominios y apartamentos de Arabia Saudita[1]Fahad al-Dosari, "Encuesta de Vivienda de Hogares 2024," Autoridad General de Estadística, stats.gov.sa.

Mayores necesidades de vivienda para expatriados

Más de 200 corporaciones multinacionales han obtenido licencias para establecer sedes regionales en Riad, acelerando los flujos de entrada de expatriados que requieren opciones inmediatas de arrendamiento de apartamentos. Los alquileres mensuales de unidades de una habitación en la capital promedian 1.333 USD, y los complejos premium exigen arrendamientos anuales superiores a 133.300 USD, lo que sostiene rendimientos atractivos para los propietarios. Los complejos de apartamentos gestionados ganan terreno al ofrecer plataformas de arrendamiento en varios idiomas y servicios integrados que se ajustan a las expectativas de los expatriados. En Yeda y Dammam, la rápida expansión petroquímica y logística refleja la tendencia, lo que lleva a los propietarios a renovar el inventario y convertirlo en apartamentos listos para habitar. En conjunto, estos flujos de entrada añaden impulso al segmento de arrendamiento a corto plazo del mercado de condominios y apartamentos de Arabia Saudita.

Programas de hipotecas respaldados por el gobierno

La plataforma Sakani ha facilitado más de 800.000 contratos de vivienda subsidiados, impulsando la tasa de propiedad de vivienda al 63,74% en 2024 y alimentando una demanda sostenida de apartamentos de mercado medio. Los límites de hipoteca sobre el valor del inmueble del 70% mantienen el riesgo sistémico bajo control, mientras que el generoso apoyo en tasas de interés reduce las barreras de entrada para los compradores de primera vivienda. Los productos de finanzas islámicas amplían la elegibilidad, atrayendo a prestatarios con cumplimiento religioso hacia el sistema formal de financiamiento de vivienda. El objetivo del programa de 355.000 contratos adicionales para 2025 equivale a aproximadamente 41,8 mil millones de USD en nuevo crédito que fluye hacia el sector inmobiliario residencial. En consecuencia, los desarrolladores calibran sus canalizaciones de lanzamiento hacia precios alineados con los umbrales de subsidio, apoyando el crecimiento en volumen en todo el mercado de condominios y apartamentos de Arabia Saudita.

Análisis del impacto de las restricciones*

| Restricciones | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Período de impacto |

|---|---|---|---|

| Preferencia cultural por las villas en ciertos segmentos que frena la adopción de condominios | -1.6% | Segmentos tradicionales en todo el país, más pronunciada en áreas suburbanas | Largo plazo (≥ 4 años) |

| Altos costos de construcción que afectan la viabilidad de los proyectos | -1.1% | Nacional, con presión aguda en desarrollos premium | Corto plazo (≤ 2 años) |

| Retrasos regulatorios y de aprobación que afectan a los proyectos urbanos a gran escala | -0.8% | Nacional, con impacto concentrado en los megaproyectos de Riad y Yeda | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Preferencia cultural por villas

La profunda afinidad por las villas independientes modera la demanda de condominios en muchos segmentos orientados a la familia. Las transacciones de villas aún representan más de la mitad de las operaciones residenciales en Riad, lo que señala una resistencia latente a la vida en vertical entre los hogares más numerosos. Los desarrolladores contrarrestan esto incorporando paquetes de comodidades al nivel de villa, jardines privados, canchas recreativas familiares y estacionamiento generoso en los planos maestros de los apartamentos. Con el tiempo, los sauditas más jóvenes muestran disposición a cambiar terreno privado por instalaciones en el lugar y trayectos más cortos, erosionando gradualmente la barrera cultural. No obstante, la mentalidad de villa sigue siendo un lastre estructural en el techo de penetración definitivo del mercado de condominios y apartamentos de Arabia Saudita.

Altos costos de construcción

La volatilidad de los precios de los materiales y los cuellos de botella en la cadena de suministro elevan los gastos de construcción en Arabia Saudita a 141,5 mil millones de USD, reduciendo los márgenes de los desarrolladores, especialmente en proyectos de mercado medio sensibles al precio. Los costos del acero, el cemento y la mano de obra aumentan más rápido que los precios de venta por unidad, lo que desafía los cálculos de viabilidad. Los programas de vía rápida gubernamentales como Etmam acortan los ciclos de aprobación, pero los retrasos en los pagos de proyectos públicos pueden generar tensiones en el flujo de caja. Los desarrolladores responden con técnicas de construcción modular y contratos de compras a largo plazo para fijar precios. A pesar de las medidas de mitigación, la inflación sostenida de costos puede retrasar el inicio de obras y ralentizar las incorporaciones de oferta dentro del mercado de condominios y apartamentos de Arabia Saudita[2]Saad al-Harbi, "Tendencias de costos de construcción 2025," Comité Nacional del Código de Construcción de Arabia Saudita, sbc.gov.sa.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: dominio de las ventas e impulso del alquiler

El segmento de ventas ocupó el 65,40% del mercado de condominios y apartamentos de Arabia Saudita en 2025, sustentado por las aspiraciones generalizadas de propiedad de vivienda y el amplio apoyo hipotecario. La actividad de alquiler, aunque menor, proyecta expandirse a una CAGR del 7,98%, superando el crecimiento de la propiedad a medida que se intensifican las llegadas de expatriados. Los desarrolladores que dependen de ventas sobre plano a través del sistema Wafi disfrutan de entradas de efectivo anticipadas, lo que refuerza la liquidez del proyecto. Por el contrario, los propietarios institucionales acumulan carteras para captar rendimientos de alquiler en aumento del 5%-8%, diversificando los ingresos en todo el mercado de condominios y apartamentos de Arabia Saudita.

La presión del alquiler es más visible en el centro de Riad, donde un apartamento de una habitación supera los 1.333 USD al mes, lo que empuja a los jóvenes profesionales hacia la propiedad una vez que los subsidios hipotecarios se vuelven accesibles. La ausencia de límites en los aumentos de alquiler amplifica este cambio, aunque los reguladores están estudiando mecanismos de techo para frenar la inflación. En Yeda, los distritos premium registran rendimientos brutos del 11,7%, consolidando el atractivo de la ciudad para los inversores orientados a los ingresos. En ambos modelos, las plataformas digitales transparentes como Ejar salvaguardan los contratos de arrendamiento, fortaleciendo la confianza en el mercado y fomentando un crecimiento equilibrado en el mercado de condominios y apartamentos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por banda de precios: liderazgo del mercado medio y auge del segmento asequible

Las unidades de mercado medio controlaron el 49,02% del valor de las transacciones de 2025, alineándose con el poder adquisitivo de los sauditas de ingresos medios y los expatriados cualificados. Las unidades en este rango suelen cotizarse entre 270.000 y 400.000 USD e incluyen preparación para el hogar inteligente más comodidades de ocio compartidas. Dado que los subsidios hipotecarios compensan parcialmente las cuotas mensuales, las tasas de absorción se mantienen saludables incluso cuando las tasas de interés fluctúan. En consecuencia, el tamaño del mercado de condominios y apartamentos de Arabia Saudita para las propiedades de mercado medio se mantiene resiliente durante los cambios macroeconómicos.

La vivienda asequible, aunque más pequeña hoy en día, proyecta crecer a una CAGR del 8,11% hasta 2031, ya que la Visión 2030 tiene como objetivo el 70% de propiedad nacional de vivienda. Políticas como el Impuesto sobre Terrenos en Blanco liberan parcelas con servicios a no más de 400 USD por metro cuadrado, obligando a los desarrolladores a añadir inventario con precios dentro de los umbrales de subsidio. Las comunidades de ingresos mixtos de ROSHN ilustran el modelo: los apartamentos comienzan cerca de los 160.000 USD, pero aún incluyen patios ajardinados y proximidad al transporte público. Esta canalización de oferta amplía directamente el mercado de condominios y apartamentos de Arabia Saudita, garantizando que los hogares de menores ingresos accedan a vivienda formal.

Por modalidad de venta: la innovación en el mercado primario supera la actividad del mercado secundario

Las transacciones primarias (obra nueva) representaron el 56,60% del volumen de negocio de 2025 y se prevé que aumenten a una CAGR del 8,43% hasta 2031. La cobertura de garantías, las credenciales de construcción sostenible y los planes de pago flexibles refuerzan la confianza del comprador en el nuevo inventario. Los desarrolladores aprovechan la vía rápida Etmam para comprimir los plazos de licencias, mientras que las normas sobre plano bajo Wafi permiten un reconocimiento de ingresos más temprano. A su vez, el tamaño del mercado de condominios y apartamentos de Arabia Saudita para las ventas primarias se beneficia de una rotación de inventario acelerada.

El mercado secundario sigue siendo relevante para los compradores que buscan barrios consolidados o ocupación inmediata. Sin embargo, el Impuesto del 5% sobre Transacciones Inmobiliarias introducido en 2025 eleva los costos totales de adquisición, lo que lleva a algunos hogares a preferir las preventas, donde el gravamen está integrado en el precio de lanzamiento. A medida que las zonas de propiedad extranjera se abran en 2026, las unidades secundarias en áreas designadas podrían recuperar impulso, pero la nueva oferta equipada con infraestructura inteligente es probable que capture una mayor cuota de la demanda internacional dentro del mercado de condominios y apartamentos de Arabia Saudita.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Riad capturó el 46,20% del valor nacional de condominios y apartamentos en 2025, impulsado por el empleo en el sector público, los flujos de entrada de sedes de multinacionales y el llamativo proyecto Mukaab. Se prevé que la población de la ciudad alcance los 9,6 millones en 2030, añadiendo presión para al menos 305.000 unidades de vivienda adicionales. Solo SEDRA de ROSHN suministrará 30.000 viviendas, mientras que los alquileres medios de apartamentos alcanzan los 1.333 USD mensuales, sosteniendo los márgenes de los desarrolladores. Como resultado, Riad sigue siendo el ancla del mercado de condominios y apartamentos de Arabia Saudita, incluso cuando la apreciación de los precios del suelo impulsa el desarrollo hacia afuera, hacia ciudades satélite planificadas.

Yeda combina el comercio del Mar Rojo, el tráfico de peregrinaciones y el atractivo de estilo de vida para posicionarse como el segundo mayor mercado urbano. El Proyecto Central de Yeda, valorado en 3,33 mil millones de USD, añadirá 17.000 unidades en torno a hitos culturales, elevando el perfil costero de la ciudad. Los distritos premium devuelven rendimientos brutos de alquiler superiores al 11%, atrayendo a inversores que buscan diversificación de ingresos. La comunidad ALAROUS de ROSHN incorpora 18.000 viviendas en 4 millones de m², subrayando la escala y reforzando la expansión del mercado de condominios y apartamentos de Arabia Saudita en la costa oeste.

Se prevé que el Área Metropolitana de Dammam registre la CAGR más rápida del 8,75% hasta 2031, a medida que las grandes empresas energéticas y los clusters de industria derivada amplían la fuerza laboral expatriada. ALFULWA de ROSHN, cerca de Hofuf, abarcando 10,8 millones de m² con 18.000 viviendas, señala la confianza institucional en el crecimiento de la Provincia Oriental. Cerca de allí, los enclaves costeros de NEOM y la Ciudad Económica del Conocimiento de Medina indican que las ciudades secundarias están integrando la densificación residencial en estrategias económicas más amplias. Colectivamente, estas zonas amplían la huella geográfica del mercado de condominios y apartamentos de Arabia Saudita más allá del corredor tradicional de las tres ciudades principales.

Panorama competitivo

ROSHN, vinculada al gobierno, dispone de acceso privilegiado a terrenos y capital, posicionándose como el referente en comunidades a gran escala que integran espacios residenciales, comerciales y verdes. Brand Finance sitúa a ROSHN entre las 25 marcas inmobiliarias más poderosas del mundo, reconociendo su canalización de 200 millones de m² y sus coherentes temáticas de ciudad inteligente. Los actores privados como Dar Global se centran en ofertas premium, incluido un reciente proyecto de 234,6 millones de USD dirigido a inversores que buscan visas de Residencia Premium. Mientras tanto, los desarrolladores nacionales establecen asociaciones, como la empresa conjunta entre Talaat Moustafa y Al Muhaidib detrás de las 27.000 unidades planificadas de Banan City, para compartir riesgos y acelerar la entrega.

La tecnología es un factor diferenciador primario. Proyectos como Banan City integran 20.000 viviendas habilitadas con IoT que monitorizan la energía, la seguridad y la logística comunitaria en tiempo real, mejorando la experiencia del residente y reduciendo los costos operativos. El cumplimiento de la actualización del Código de Construcción de Arabia Saudita de 2024 y los estándares internacionales LEED añade otra capa de diferenciación competitiva; las empresas con capacidad de ingeniería establecida y largos ciclos de compras avanzan más rápidamente a través de las certificaciones. La prevista liberalización de la propiedad extranjera en 2026 probablemente intensificará la competencia de los desarrolladores globales con marca de lujo, pero los operadores establecidos con experiencia en aprobaciones locales están bien posicionados para defender su cuota dentro del mercado de condominios y apartamentos de Arabia Saudita.

Persisten oportunidades en los espacios no cubiertos de vivienda asequible en ciudades secundarias, donde la demanda a menudo supera la oferta incluso después de los incentivos de política. Se espera que los desarrolladores capaces de combinar construcción modular, financiamiento verde y planificación maestra de ingresos mixtos capturen grupos no explotados de compradores de primera vivienda. Dados los crecientes valores del suelo en los mercados principales, las estrategias de acumulación de suelo en zonas periféricas y las asociaciones público-privadas darán forma a la próxima ola de crecimiento en el mercado de condominios y apartamentos de Arabia Saudita.

Líderes de la industria de condominios y apartamentos de Arabia Saudita

Kingdom Holding Company

Ewaan Global Residential

Al Ra'idah Investment Co.

SEDCO Development

Rafal Real Estate Dev.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: el Consejo de Ministros de Arabia Saudita aprobó la Resolución N.º M/14 que permite a los no sauditas poseer propiedades residenciales en zonas delimitadas a partir de enero de 2026, sujeta a tasas de transacción de hasta el 5%.

- Marzo de 2025: la Autoridad de Zakat, Impuestos y Aduanas aplicó un Impuesto del 5% sobre Transacciones Inmobiliarias en enajenaciones y ventas sobre plano, detallando exenciones y procedimientos de reembolso.

- Marzo de 2025: Dar Global reveló adquisiciones de terrenos por valor de 234,6 millones de USD para ampliar los lanzamientos residenciales de lujo en Riad y Yeda.

- Marzo de 2024: Talaat Moustafa Group y Al Muhaidib Group formaron una empresa conjunta para desarrollar las 27.000 unidades residenciales de Banan City en Riad.

Alcance del informe del mercado de condominios y apartamentos de Arabia Saudita

Los condominios y apartamentos son unidades residenciales dentro de edificios o complejos de múltiples unidades. Los condominios son unidades de propiedad individual dentro de un edificio, mientras que los apartamentos se alquilan o arriendan a un propietario o empresa de gestión. El mercado de condominios y apartamentos de Arabia Saudita está segmentado por tipo y ciudad. Por tipo, el mercado está segmentado en condominios y apartamentos. Por ciudad, el mercado está segmentado en Riad, Yeda, La Meca, Área Metropolitana de Dammam (AMD) y el resto de Arabia Saudita. El informe ofrece el tamaño del mercado y las previsiones para el mercado de condominios y apartamentos de Arabia Saudita en valor (USD) para todos los segmentos anteriores.

| Ventas |

| Alquiler |

| Por modelo de negocio | Ventas |

| Alquiler |

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de condominios y apartamentos de Arabia Saudita en 2026?

El mercado está valorado en 87,8 mil millones de USD en 2026 y se prevé que alcance los 125,94 mil millones de USD en 2031.

¿A qué velocidad está creciendo el sector?

El mercado se expande a una CAGR del 7,48% durante 2026-2031, respaldado por los programas urbanos de la Visión 2030 y los subsidios hipotecarios.

¿Qué ciudad tiene la mayor participación en las transacciones de condominios y apartamentos?

Riad lidera con el 46,20% del valor nacional de las transacciones, impulsado por el crecimiento demográfico y las canalizaciones de megaproyectos.

¿Qué segmento se expande con mayor rapidez?

Se proyecta que los apartamentos asequibles crecerán a una CAGR del 8,11% gracias a las políticas de liberación de suelo y los subsidios de vivienda.

Última actualización de la página el: