Tamaño y �ʲ����پ������貹����ó�� del Mercado de Semillas Forrajeras de Rusia

Visión General del Mercado

| Período de Estudio | 2018 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

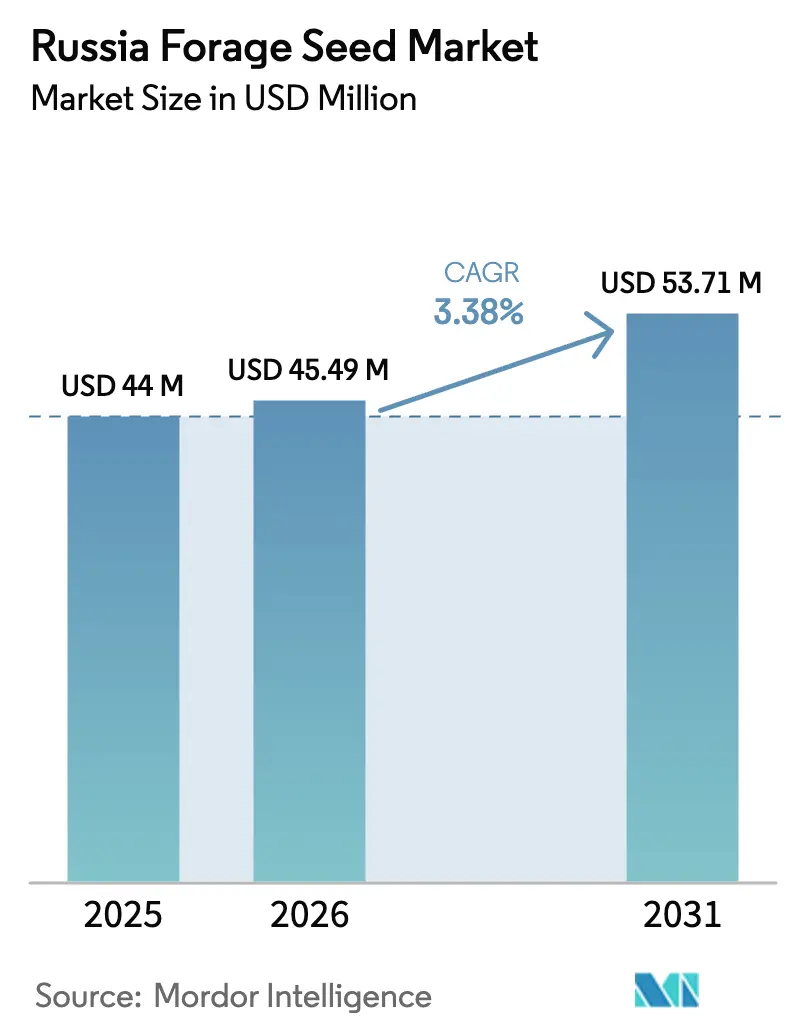

| Tamaño del mercado en el año base (2025) | 44 Millones de dólares |

| Tamaño del Mercado (2026) | 45.49 Millones de dólares |

| Tamaño del Mercado (2031) | 53.71 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.38% CAGR |

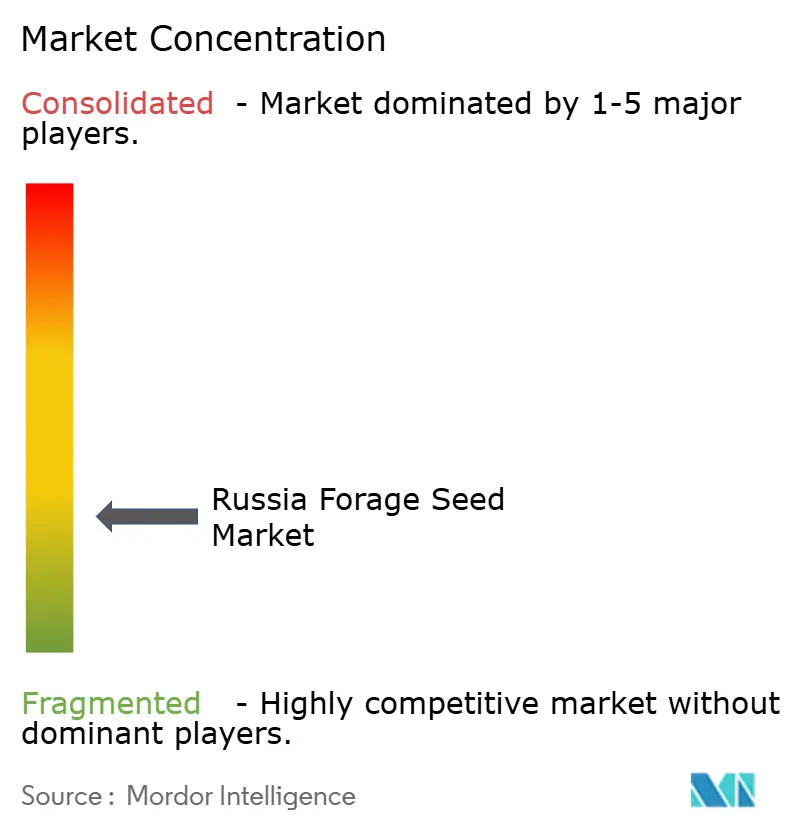

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semillas Forrajeras de Rusia por ���ϲ�����

Se espera que el tamaño del mercado de semillas forrajeras de Rusia crezca de USD 44 millones en 2025 a USD 45,49 millones en 2026 y se prevé que alcance USD 53,71 millones en 2031 a una CAGR del 3,38% durante 2026-2031. La expansión moderada del mercado de semillas forrajeras de Rusia surge de la política de sustitución de importaciones del gobierno, el aumento del número de cabezas de ganado y el cultivo territorial continuo. El apoyo político persistente ya ha elevado la autosuficiencia interna en semillas en 2024, con un objetivo formal establecido para 2030. Las herramientas de agricultura de precisión, los híbridos tolerantes a la sequía y las nuevas plantas de procesamiento de semillas sustentan las ganancias de productividad, mientras que la superficie cultivable emergente en los territorios recién incorporados amplía la huella geográfica del mercado de semillas forrajeras de Rusia. La volatilidad climática, los mayores costos de insumos y la dependencia residual del germoplasma élite importado moderan el ritmo de progreso.

Conclusiones Clave del Informe

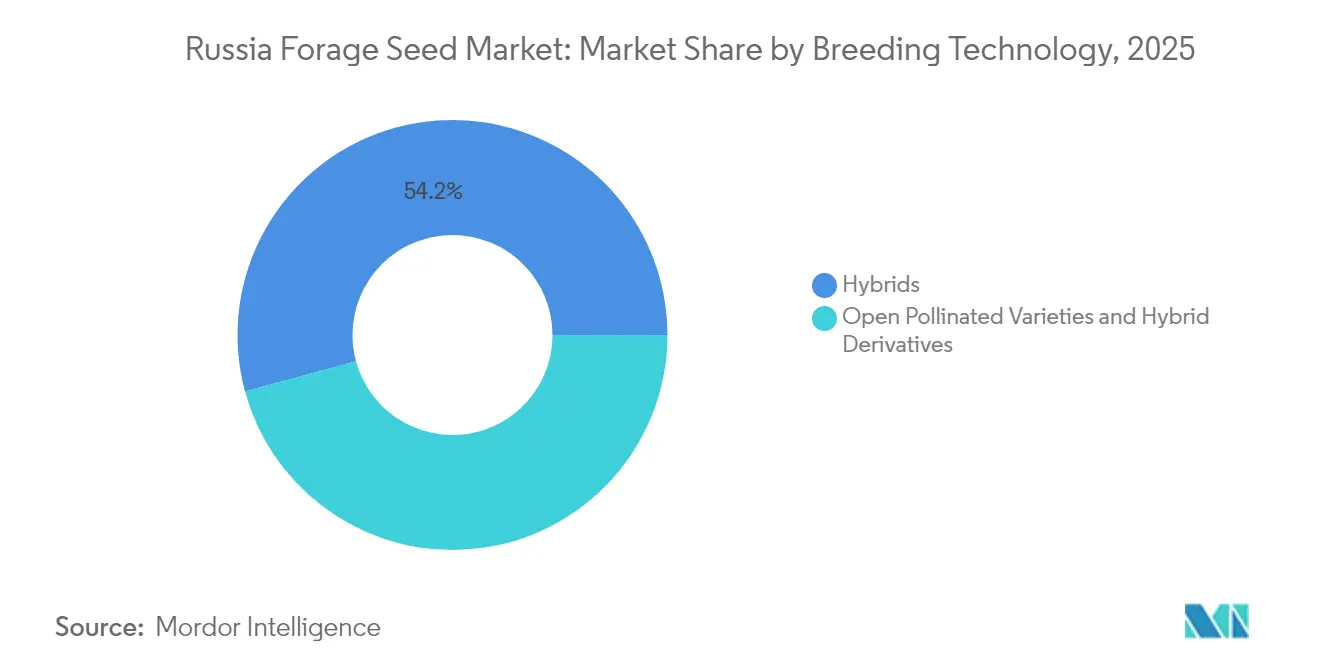

- Por tecnología de mejoramiento, los híbridos lideraron con el 54,23% de la participación del mercado de semillas forrajeras de Rusia en 2025; las variedades de polinización abierta se expandieron a una CAGR del 3,74% hasta 2031.

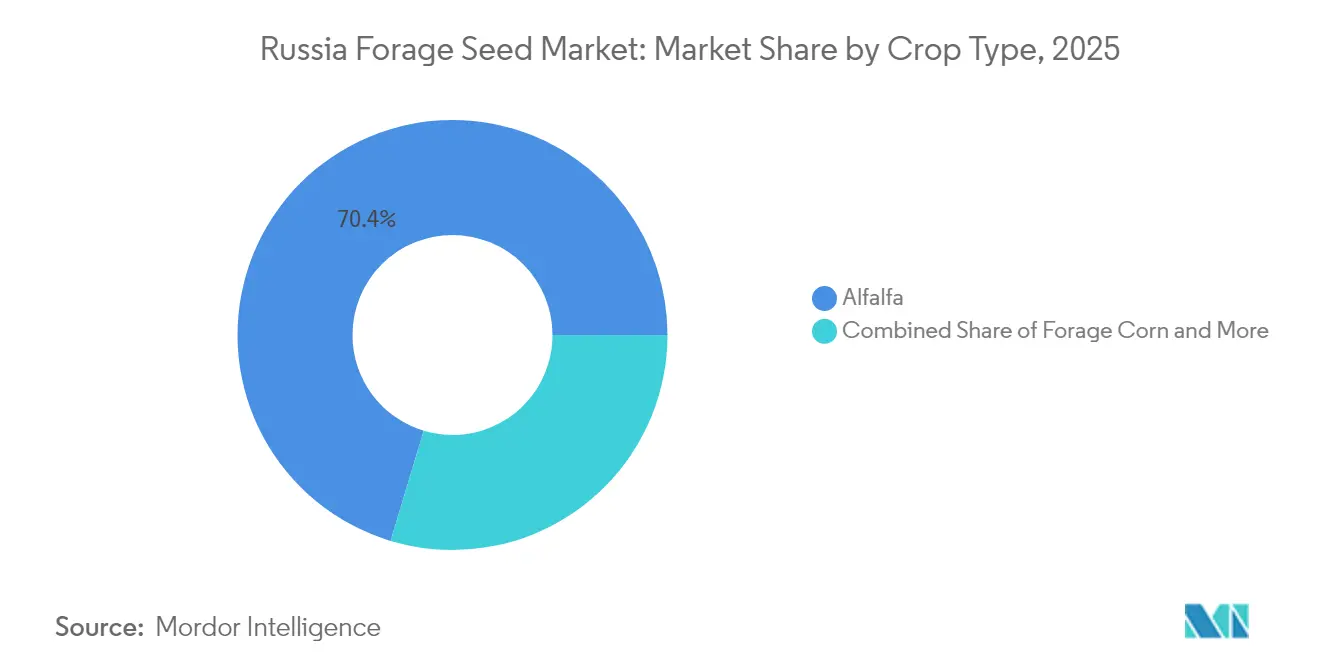

- Por tipo de cultivo, la alfalfa representó el 70,35% del tamaño del mercado de semillas forrajeras de Rusia en 2025, mientras que el sorgo forrajero registró la CAGR más rápida del 8,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Semillas Forrajeras de Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la producción ganadera y láctea nacional | +0.8% | Nacional, concentrado en los distritos federales Central y del Volga | Mediano plazo (2-4 años) |

| Programas gubernamentales de autosuficiencia en semillas y subsidios | +0.9% | Nacional, con regiones prioritarias que reciben apoyo reforzado | Largo plazo (≥ 4 años) |

| Adopción de cultivares híbridos tolerantes a la sequía | +0.6% | Regiones del sur, la cuenca del Volga y los territorios recién incorporados | Corto plazo (≤ 2 años) |

| Siembra a tasa variable impulsada por la agricultura de precisión | +0.4% | Distritos federales Central y del Cáucaso Norte | Mediano plazo (2-4 años) |

| Expansión de tierras cultivables en territorios recién incorporados | +0.5% | Territorios recién incorporados, regiones fronterizas adyacentes | Largo plazo (≥ 4 años) |

| Rápida construcción de plantas privadas nacionales de procesamiento de semillas | +0.7% | Nacional, concentrado en las principales regiones agrícolas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento de la producción ganadera y láctea nacional

La expansión sostenida del hato ganadero impulsa la demanda central de forraje de calidad en las operaciones lecheras y de carne. Las previsiones federales apuntan al crecimiento de la producción ganadera hasta 2027, mientras que los volúmenes de leche cruda aumentan, elevando considerablemente los requerimientos de forraje por animal. La intensificación hacia sistemas de confinamiento incrementa la dependencia de la alfalfa rica en proteínas y el maíz forrajero de alta energía, concentrando las compras de semillas en los cinturones Central y del Volga, donde se origina el 73% de la producción agrícola. Las entradas de capital de un programa estatal de USD 51 mil millones mejoran las instalaciones, el almacenamiento de piensos y el riego, reforzando un ciclo de retroalimentación virtuoso entre la productividad animal y la demanda de semillas. La agrupación regional en torno a los centros de procesamiento reduce aún más los costos de distribución, haciendo que los híbridos premium sean más accesibles para las explotaciones de tamaño mediano.

Programas gubernamentales de autosuficiencia en semillas y subsidios

Un objetivo nacional vinculante para elevar la autosuficiencia en semillas para 2030 dinamiza las iniciativas locales de investigación, multiplicación y certificación. El Sistema Federal de Información del Estado "Semenovodstvo" obliga a cada productor a presentar planes anuales de localización, y la Orden N.° 1983 aplica cuotas cuantitativas a las importaciones de naciones "no amistosas" a partir de enero de 2025[1]Fuente: Legislación de la CEI, "�����ٰ���������ó�� cuantitativa temporal a la importación de semillas," CIS-LEGISLATION.COM. Combinado con líneas de crédito preferenciales y un paquete de subvenciones de USD 1,9 millones para laboratorios de fitomejoramiento, el marco inclina el poder de mercado hacia los actores nacionales. Los sellos antifalsificación basados en cadena de bloques, implementados en 2024, tienen como objetivo eliminar una cuota de mercado gris estimada en el 40%, elevando los estándares generales de calidad y desalentando la competencia basada en precios.

Adopción de cultivares híbridos tolerantes a la sequía

Las severas sequías de 2024 en Kalmykia y Vorónezh subrayaron el costo económico de las pérdidas de cultivos relacionadas con el clima, impulsando a los agricultores a adoptar híbridos diseñados para el estrés hídrico[2]Fuente: Springer, "Ciencias Agrícolas Rusas Vol 50-1," LINK.SPRINGER.COM. El sorgo forrajero ejemplifica este cambio, registrando el crecimiento más rápido entre los tipos de cultivos de semillas forrajeras. Los equipos de investigación presentaron cruces de alfalfa variegada capaces de mantener rendimientos forrajeros con déficits de precipitación del 30-40%, validando el potencial comercial de la hibridación no transgénica. La adopción es más rápida en las zonas del sur, donde la volatilidad de las precipitaciones es aguda, ampliando la base de mercado potencial para los desarrolladores de semillas que combinan asesoramiento agronómico con genética adaptada al clima.

Siembra a tasa variable impulsada por la agricultura de precisión

Las sembradoras guiadas por GPS, las imágenes de vehículos aéreos no tripulados y los sensores de suelo permiten la modulación de la tasa de siembra por zona, lo que eleva el éxito de germinación en un 15-20%. El Ministerio de Agricultura destinó 750 millones de rublos (USD 7,9 millones) en 2024 para la implementación de hardware digital y software de apoyo a la toma de decisiones. Dado que los híbridos responden de manera más uniforme al espaciado óptimo, los adoptantes de la precisión tienden a migrar desde los lotes de polinización abierta, añadiendo valor incluso si la superficie sembrada permanece constante. La vinculación planificada entre los mapas de campo y la base de datos "Semenovodstvo" para 2026 agilizará las recomendaciones de variedades, reforzando los hábitos de selección de semillas basados en datos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad climática requiere costosas resiembras | -0.7% | Nacional, aguda en las regiones del sur y sureste | Corto plazo (≤ 2 años) |

| Escalada de los costos de fertilizantes y combustible | -0.5% | Nacional, impacto desproporcionado en las regiones remotas | Mediano plazo (2-4 años) |

| Dependencia continua del germoplasma élite importado | -0.4% | Nacional, concentrado en segmentos de cultivos especializados | Largo plazo (≥ 4 años) |

| Baja adopción de tecnología de tratamiento de semillas en la explotación | -0.3% | Nacional, pronunciado en explotaciones agrícolas más pequeñas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad climática que requiere costosas resiembras

Las sequías, el granizo y los eventos de deshielo invernal obligan a la renovación no planificada de cultivos a un costo de USD 150-200 por hectárea, sustrayendo capital de trabajo de las inversiones en crecimiento. Los modelos meteorológicos advierten sobre la continuación de anomalías de humedad hasta mediados de 2025 para los cinturones norte y sureste, lo que impulsa pedidos de semillas de ciclo corto pero reduce la rentabilidad. Los cuellos de botella en el transporte agravan los picos de precios en las regiones distantes, con los agricultores de Siberia Occidental pagando una prima sobre sus pares del Centro debido a los recargos de flete. La adopción del seguro agrícola subsidiado se mantiene por debajo del 25%, exponiendo a los operadores más pequeños a tensiones de liquidez que disuaden las compras de híbridos a pesar de sus beneficios de resiliencia.

Escalada de los costos de fertilizantes y combustible

Los precios al contado de los fertilizantes se mantienen inflados en medio de las disrupciones geopolíticas en el suministro, mientras que el diésel, que representa el 15-20% de los presupuestos forrajeros mecanizados, sigue los elevados índices de referencia del crudo. Las tasas de financiamiento de equipos del 25-27% desincentivan las actualizaciones a tractores y aplicadores de mayor eficiencia de combustible, encerrando a los agricultores en costos variables más altos. Las disparidades regionales en la disponibilidad de insumos crean variaciones geográficas en los costos, con las áreas agrícolas remotas enfrentando precios premium debido a los gastos de transporte y la limitada competencia entre proveedores. Estas presiones de costos obligan a los agricultores a priorizar variedades de semillas de menor costo sobre los híbridos premium, lo que podría limitar el crecimiento del valor del mercado a pesar de la expansión del volumen impulsada por el aumento de la demanda forrajera del desarrollo del sector ganadero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Mejoramiento: El Liderazgo de los ��í��������Dz� Amplía el Conjunto de Valor

Los híbridos dominaron con el 54,23% de la participación del mercado de semillas forrajeras de Rusia en 2025 y se proyecta que registren una CAGR del 3,61% hasta 2031. La ventaja de rendimiento proviene de rendimientos consistentes, tolerancia a la sequía y bandas de calidad nutritiva más estrechas que se alinean con las raciones lácteas intensivas. A medida que mejora el acceso al crédito, las operaciones de escala media justifican cada vez más el mayor precio, empujando las variedades de polinización abierta hacia nichos con restricciones presupuestarias. Se proyecta que el tamaño del mercado del segmento de híbridos aumente hasta 2031. Las vías no transgénicas atraen inversión en I+D dado el estricto control de los organismos genéticamente modificados en el país, mientras que las líneas derivadas que combinan el vigor híbrido con menores tarifas de regalías atienden a las provincias sensibles a los costos.

Las inversiones paralelas en parcelas de prueba regionales y herramientas de decisión digital acortan la curva de aprendizaje, reforzando la lealtad a los híbridos de marca. Las auditorías de certificación bajo "Semenovodstvo" exponen los lotes de semillas de calidad inferior, orientando indirectamente la demanda hacia proveedores con datos de campo comprobados. Las variedades de polinización abierta aún anclan la resiembra de emergencia debido a su asequibilidad y disponibilidad inmediata, aunque su participación en el mercado de semillas forrajeras de Rusia disminuye a medida que los precios de la leche en granja aumentan y la gestión se intensifica. Los derivados híbridos optimizados para rasgos específicos del forraje, rebrote rápido o mayor digestibilidad de la lignina prometen nuevas fuentes de ingresos, especialmente una vez que las mejoras en el procesamiento de semillas permitan la inoculación in situ con rizobios o bioestimulantes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Cultivo: La Supremacía de la Alfalfa Enfrenta el Auge del Sorgo Impulsado por la Sequía

La alfalfa mantuvo el 70,35% del tamaño del mercado de semillas forrajeras de Rusia en 2025. El segmento se beneficia de la expansión de la infraestructura de riego y el aumento de la capacidad de silos de ensilaje, asegurando una demanda base sólida. La CAGR del 8,29% del sorgo forrajero subraya un creciente apetito por alternativas eficientes en el uso del agua que sobreviven a las precipitaciones irregulares. Los híbridos con alto contenido de azúcar y características de nervadura marrón intermedia ofrecen una energía forrajera respetable con un 25-30% menos de agua que el maíz, resonando en los distritos del Volga y del Sur.

El maíz forrajero sigue siendo un pilar en las raciones mixtas, aunque su sensibilidad a la sequía a mediados de temporada desplaza parte de la superficie hacia el sorgo o los cruces de sorgo-sudán. Los cultivos secundarios como el raigrás anual y los tréboles abordan rotaciones de nicho, pero luchan por ganar participación a medida que las grandes lecherías pivotan hacia sistemas de alimentación simplificados. El tamaño del mercado de semillas forrajeras de Rusia asignado a la alfalfa sigue expandiéndose en términos absolutos, mientras que el rápido ritmo del sorgo erosiona gradualmente su dominio en localidades áridas. Los fitomejoradores que aprovechan los cultivares de doble propósito, grano y forraje, posicionan al sorgo como un cultivo de cobertura, mejorando su atractivo agronómico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

El mercado de semillas forrajeras de Rusia gravita hacia los distritos federales Central, del Cáucaso Norte, de los Urales y del Volga, que conjuntamente suministran casi tres cuartas partes de la producción agrícola nacional. Los conglomerados del Centro canalizan el flujo de semillas hacia cadenas lácteas verticalmente integradas que valoran la alfalfa de alta digestibilidad y el ensilaje de maíz sembrado con precisión. Los agricultores del Cáucaso Norte priorizan las variedades de sorgo tolerantes a la sequía, reflejando menores precipitaciones y horizontes de suelo superficial poco profundos. Los Urales y Siberia enfrentan temporadas de crecimiento más cortas, favoreciendo la alfalfa de maduración temprana y los pastos tolerantes al frío, aunque con menores ingresos por hectárea en comparación con sus pares del sur.

Los territorios recién incorporados añaden aproximadamente 1,6 millones de hectáreas de cultivos de invierno, ofreciendo potencial alcista una vez que se materialicen las carreteras, el almacenamiento y las cooperativas de crédito. El inventario gubernamental de tierras ociosas tiene como objetivo reactivar otros 31 millones de hectáreas a nivel nacional para finales de 2025, lo que podría ampliar el mercado de semillas forrajeras de Rusia en dos dígitos a mediados de la década. Sin embargo, los costos de transporte siguen siendo prohibitivos en las zonas remotas; transportar un camión de semillas desde Krasnodar hasta Omsk añade un costo sobre el precio en fábrica, creando una ventaja para los multiplicadores localizados.

La uniformidad regulatoria avanza mediante la implementación nacional del registro "Semenovodstvo", garantizando la trazabilidad a través de las líneas de óblast. Sin embargo, la distribución de subsidios diverge: los centros lácteos del Volga reciben préstamos a tasas preferenciales para alfalfa híbrida, mientras que los distritos del Lejano Oriente se centran en leguminosas para piensos para molinos de alimentos mixtos. Dicha heterogeneidad obliga a las empresas de semillas a mantener carteras específicas por región y almacenamiento descentralizado para capturar bolsas de demanda dispersas.

Panorama Competitivo

El mercado de semillas forrajeras de Rusia exhibe fragmentación, con empresas nacionales que amplían su capacidad bajo incentivos proteccionistas y multinacionales que forman una buena proporción de empresas conjuntas de propiedad rusa para mantenerse en cumplimiento. Bayer AG y Corteva Inc. aprovechan las estaciones de campo locales para adaptar el germoplasma, mientras que Kubanhleb Agroholding y Ruseed LLC amplían las líneas de procesamiento para aprovechar los volúmenes desplazados por las cuotas. Las estrategias se centran en híbridos resistentes a la sequía, con Ruseed lanzando un híbrido de sorgo que ofrece un 18% más de rendimiento de materia seca en ensayos con baja precipitación.

Los participantes internacionales a menudo ceden volumen pero retienen nichos premium al combinar análisis agronómicos y garantías de rendimiento. Las confiscaciones de activos, como el caso de AgroTerra en 2024, recuerdan a los inversores extranjeros el riesgo regulatorio, lo que lleva a algunos a licenciar genética a socios locales en lugar de mantener presencias intensivas en capital. La participación de semillas de girasol nacionales bajo tecnologías especiales aumentó 14 puntos porcentuales hasta el 26%, mostrando los avances en la capacidad de los fitomejoradores[3]Fuente: ROSNG.RU, "La participación de semillas de girasol nacionales bajo tecnologías especiales aumentó," ROSNG.RU .

La diferenciación digital se acelera: la aplicación móvil de Kubanhleb vincula las imágenes de campo con las recomendaciones de semillas, asegurando pedidos recurrentes. La competencia de precios se suaviza a medida que las cuotas reducen las importaciones del mercado gris, permitiendo que los híbridos de marca obtengan diferenciales del 10% sobre las semillas no certificadas. De cara al futuro, la intensidad competitiva dependerá de quién mejor se alinee con los hitos de autosuficiencia del Estado, dado que el acceso a los subsidios recompensa cada vez más los índices de localización documentados.

Líderes de la Industria de Semillas Forrajeras de Rusia

Euralis Semences

Groupe Limagrain

KWS SAAT SE & Co. KGaA

Royal Barenbrug Group

Bayer AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: El Gobierno ruso implementó restricciones cuantitativas integrales a la importación de variedades de semillas forrajeras de países "no amistosos" mediante la Orden N.° 1983, reestructurando fundamentalmente las cadenas de suministro de alfalfa, maíz forrajero y semillas de leguminosas especializadas, al tiempo que creó oportunidades de mercado protegidas para los productores nacionales.

- Diciembre de 2024: Rusia logró una reducción del 60% en las importaciones generales de semillas, con categorías de semillas forrajeras experimentando caídas particularmente pronunciadas a medida que la capacidad de producción nacional se expandió y los incentivos gubernamentales de localización aceleraron la adopción de variedades de origen ruso en las operaciones de ganadería.

- Febrero de 2024: Las Ciencias Agrícolas Rusas publicaron investigaciones sobre programas de selección de alfalfa variegada orientados a variedades intensivas con mayor productividad forrajera, lo que indica una inversión académica sostenida en el mejoramiento forrajero que apoya el desarrollo de variedades nacionales y reduce la dependencia de la genética importada.

Alcance del Informe del Mercado de Semillas Forrajeras de Rusia

��í��������Dz�, Variedades de Polinización Abierta y Derivados de ��í��������Dz� están cubiertos como segmentos por Tecnología de Mejoramiento. Alfalfa, Maíz Forrajero, Sorgo Forrajero están cubiertos como segmentos por Cultivo.| ��í��������Dz� | ��í��������Dz� No Transgénicos |

| Variedades de Polinización Abierta y Derivados de ��í��������Dz� |

| Alfalfa |

| Maíz Forrajero |

| Sorgo Forrajero |

| Otros Cultivos Forrajeros |

| Tecnología de Mejoramiento | ��í��������Dz� | ��í��������Dz� No Transgénicos |

| Variedades de Polinización Abierta y Derivados de ��í��������Dz� | ||

| Tipo de Cultivo | Alfalfa | |

| Maíz Forrajero | ||

| Sorgo Forrajero | ||

| Otros Cultivos Forrajeros |

�ٱ�ھ��Ծ�����ó�� de mercado

- Semillas Comerciales - Para los fines de este estudio, solo se han incluido las semillas comerciales como parte del alcance. Las semillas guardadas en la explotación, que no están etiquetadas comercialmente, quedan excluidas del alcance, aunque un pequeño porcentaje de semillas guardadas en la explotación se intercambia comercialmente entre agricultores. El alcance también excluye los cultivos reproducidos vegetativamente y las partes de plantas que pueden venderse comercialmente en el mercado.

- Superficie de Cultivo - Al calcular la superficie bajo diferentes cultivos, se ha considerado la Superficie Bruta Cultivada. También conocida como Superficie Cosechada, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), esto incluye la superficie total cultivada bajo un cultivo particular a lo largo de las temporadas.

- Tasa de Reposición de Semillas - La Tasa de Reposición de Semillas es el porcentaje de superficie sembrada del total de la superficie del cultivo plantado en la temporada utilizando semillas certificadas o de calidad distintas de las semillas guardadas en la explotación.

- Cultivo Protegido - El informe define el cultivo protegido como el proceso de cultivar plantas en un entorno controlado. Esto incluye invernaderos, casas de vidrio, hidroponía, aeroponía o cualquier otro sistema de cultivo que proteja el cultivo contra cualquier estrés abiótico. Sin embargo, el cultivo en campo abierto utilizando acolchado plástico queda excluido de esta definición y se incluye bajo campo abierto.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Cultivos en Hilera | Generalmente son los cultivos de campo que incluyen las diferentes categorías de cultivos como granos y cereales, oleaginosas, cultivos de fibra como el algodón, leguminosas y cultivos forrajeros. |

| ���DZ�������� | Son la familia de plantas con flores que incluye el tomate, el chile, las berenjenas y otros cultivos. |

| ��ܳ��ܰ�������á���� | Representa una familia de plantas cucurbitáceas que consta de aproximadamente 965 especies en alrededor de 95 géneros. Los principales cultivos considerados para este estudio incluyen pepino y pepinillo, calabaza y zapallo, y otros cultivos. |

| ������������á���� | Es un género de plantas de la familia del repollo y la mostaza. Incluye cultivos como zanahorias, repollo, coliflor y brócoli. |

| Raíces y Bulbos | El segmento de raíces y bulbos incluye cebolla, ajo, papa y otros cultivos. |

| Verduras No Clasificadas | Este segmento del informe incluye los cultivos que no pertenecen a ninguna de las categorías mencionadas anteriormente. Estos incluyen cultivos como okra, espárragos, lechuga, guisantes, espinacas y otros. |

| Semilla Híbrida | Es la primera generación de semilla producida mediante el control de la polinización cruzada y la combinación de dos o más variedades o especies. |

| Semilla Transgénica | Es una semilla que ha sido modificada genéticamente para contener ciertos rasgos de entrada y/o salida deseables. |

| Semilla No Transgénica | La semilla producida mediante polinización cruzada sin ninguna modificación genética. |

| Variedades de Polinización Abierta y Derivados de ��í��������Dz� | Las variedades de polinización abierta producen semillas fieles al tipo, ya que se polinizan de forma cruzada solo con otras plantas de la misma variedad. |

| Otras ���DZ�����á���� | Los cultivos considerados bajo otras solanáceas incluyen pimientos morrones y otros pimientos diferentes según la localidad de los respectivos países. |

| Otras ������������á���� | Los cultivos considerados bajo otras brasicáceas incluyen rábanos, nabos, coles de Bruselas y col rizada. |

| Otras Raíces y Bulbos | Los cultivos considerados bajo otras raíces y bulbos incluyen batatas y yuca. |

| Otras ��ܳ��ܰ�������á���� | Los cultivos considerados bajo otras cucurbitáceas incluyen calabazas (calabaza de botella, calabaza amarga, calabaza de cresta, calabaza serpiente y otras). |

| Otros Granos y Cereales | Los cultivos considerados bajo otros granos y cereales incluyen cebada, trigo sarraceno, semilla de alpiste, triticale, avena, mijos y centeno. |

| Otros Cultivos de Fibra | Los cultivos considerados bajo otras fibras incluyen cáñamo, yute, fibras de agave, lino, kenaf, ramio, abacá, sisal y kapok. |

| Otras Oleaginosas | Los cultivos considerados bajo otras oleaginosas incluyen maní, semilla de cáñamo, semilla de mostaza, semillas de ricino, semillas de cártamo, semillas de sésamo y semillas de lino. |

| Otros Cultivos Forrajeros | Los cultivos considerados bajo otros forrajes incluyen pasto napier, pasto de avena, trébol blanco, raigrás y timoteo. Los otros cultivos forrajeros se consideraron según la localidad de los respectivos países. |

| Leguminosas | Los guandules, las lentejas, las habas y las habas de caballo, las vezas, los garbanzos, los frijoles de carita, los altramuces y los frijoles bambara son los cultivos considerados bajo leguminosas. |

| Otras Verduras No Clasificadas | Los cultivos considerados bajo otras verduras no clasificadas incluyen alcachofas, hojas de yuca, puerros, achicoria y judías verdes. |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción