Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos para Diabetes en Rusia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

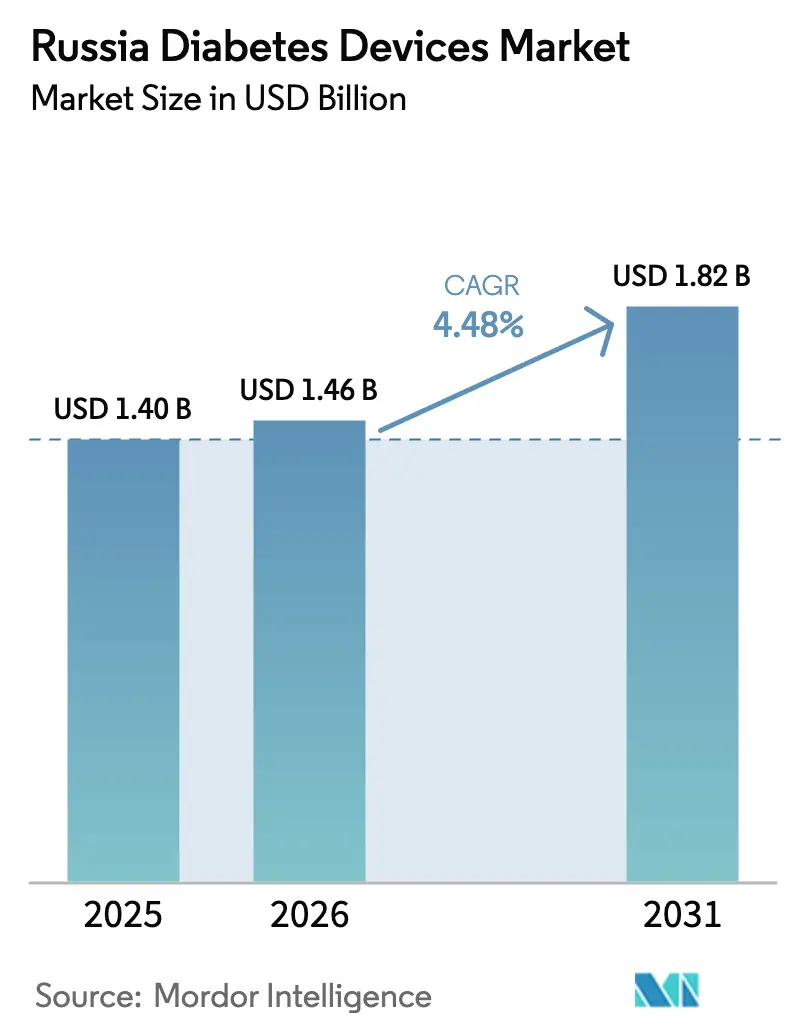

| Tamaño del mercado en el año base (2025) | 1.40 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Diabetes en Rusia por ���ϲ�����

El tamaño del mercado de dispositivos para diabetes en Rusia fue valorado en USD 1,40 mil millones en 2025 y se estima que crecerá de USD 1,46 mil millones en 2026 hasta alcanzar USD 1,82 mil millones en 2031, a una CAGR del 4,48% durante el período de previsión (2026-2031). El financiamiento consistente en salud pública, la rápida localización de la producción y la expansión del reembolso para el monitoreo continuo de glucosa sostienen este crecimiento constante a pesar de los vientos en contra relacionados con las sanciones. Los fabricantes nacionales cubren cada vez más las brechas en la cadena de suministro, mientras que los centros urbanos adoptan sistemas híbridos de circuito cerrado que mejoran el control glucémico y reducen las complicaciones a largo plazo. Las reformas de adquisiciones que priorizan los dispositivos registrados localmente aceleran aún más la penetración de mercado para el monitoreo basado en sensores, y la integración de la telesalud extiende la atención avanzada a las poblaciones rurales. La creciente competencia, en particular en los sensores de monitoreo continuo de glucosa y la administración inteligente de insulina, fomenta la innovación incremental a medida que las empresas buscan mejoras en la precisión, tiempos de uso más prolongados y conectividad con teléfonos inteligentes.

Conclusiones Clave del Informe

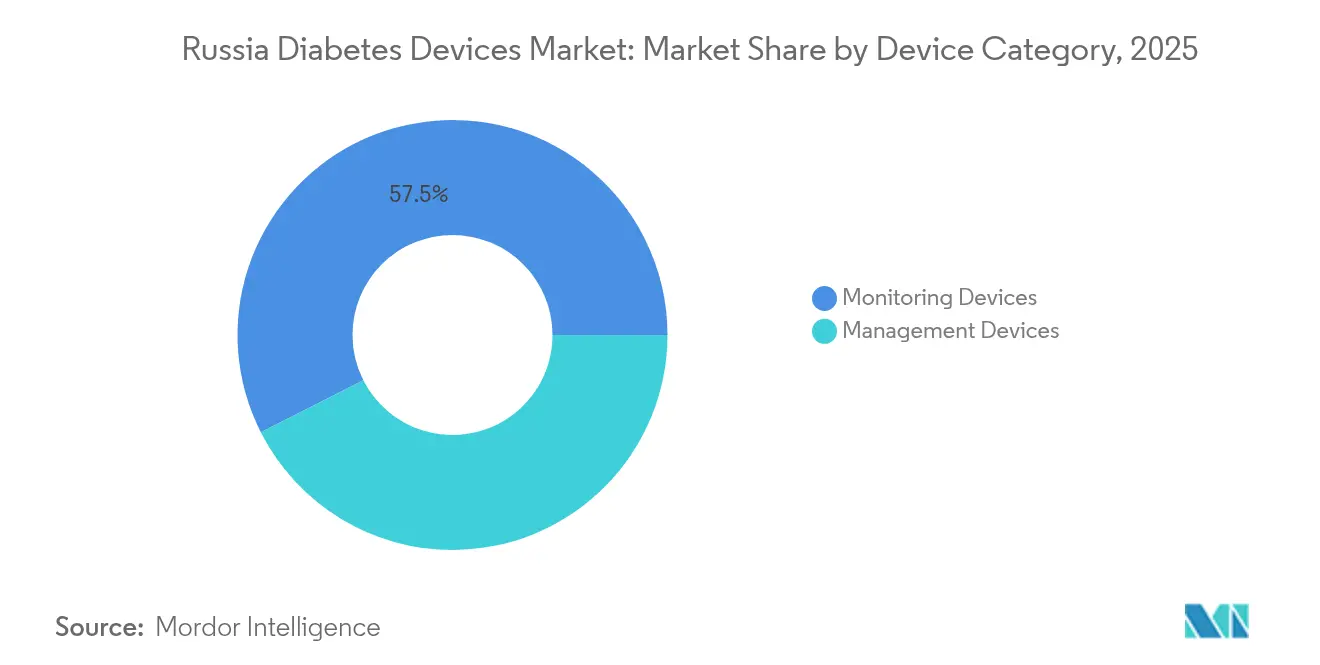

- Por categoría de dispositivo, los dispositivos de monitoreo lideraron con el 57,48% de la participación del mercado de dispositivos para diabetes en Rusia en 2025, mientras que los dispositivos de gestión registraron la CAGR más rápida del 5,02% hasta 2031.

- Por canal de distribución, el segmento fuera de línea retuvo el 67,35% de la participación del tamaño del mercado de dispositivos para diabetes en Rusia en 2025; se proyecta que el canal en línea se expanda a una CAGR del 5,28% hasta 2031.

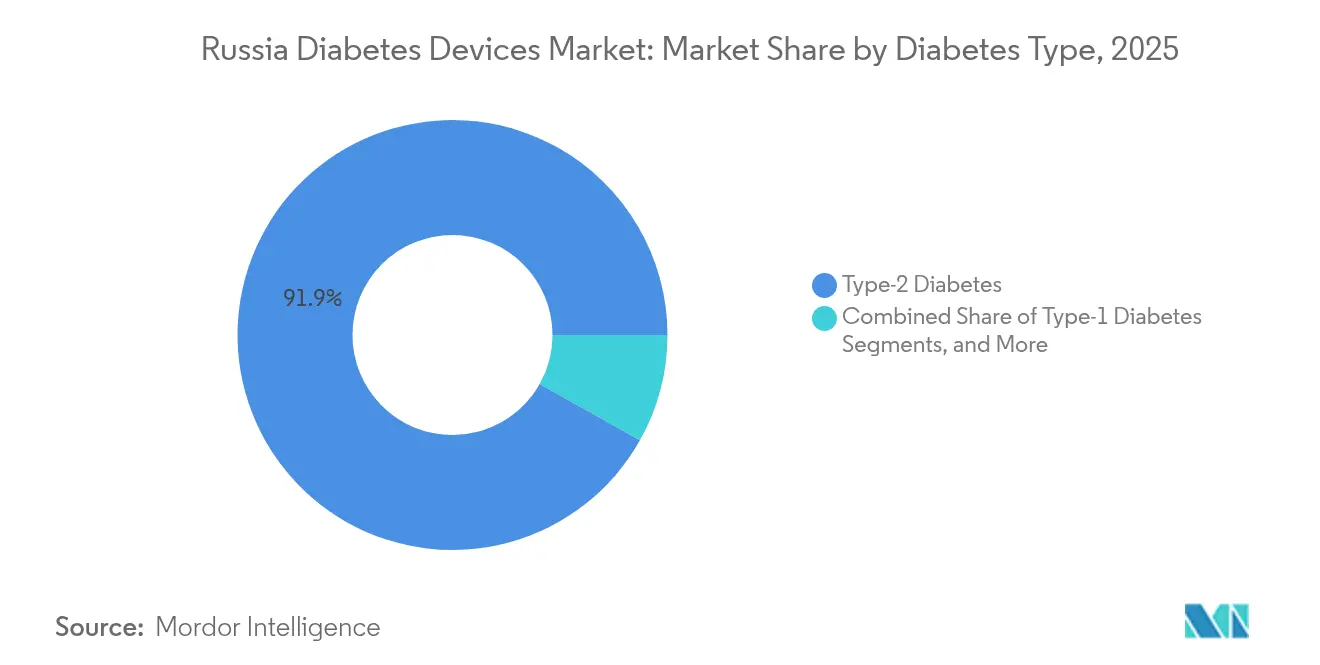

- Por tipo de diabetes, los casos de Tipo 2 representaron el 91,85% del tamaño del mercado de dispositivos para diabetes en Rusia en 2025 y se prevé que crezcan a una CAGR del 5,12% entre 2026 y 2031.

- Por usuario final, los entornos de atención domiciliaria captaron el 67,10% del tamaño del mercado de dispositivos para diabetes en Rusia en 2025, mientras que los hospitales y las clínicas especializadas avanzan a una CAGR del 4,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos para Diabetes en Rusia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de diabetes y diagnóstico más temprano | +1.2% | Nacional, concentrado en centros urbanos | Mediano plazo (2-4 años) |

| Expansión del reembolso estatal para CGM y SMBG | +0.8% | Nacional, con regiones prioritarias que reciben financiamiento adicional | Corto plazo (≤ 2 años) |

| Transición hacia el monitoreo basado en sensores y bombas híbridas de circuito cerrado | +0.9% | Principales áreas metropolitanas, en expansión hacia centros regionales | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de obesidad en jóvenes que incrementa la aparición temprana de diabetes | +0.6% | Nacional, con mayor impacto en regiones desarrolladas | Largo plazo (≥ 4 años) |

| Integración del monitoreo remoto con plataformas nacionales de telesalud | +0.7% | Despliegue nacional, comenzando con regiones piloto | Mediano plazo (2-4 años) |

| I+D liderada por universidades en sensores de microondas no invasivos e MIR | +0.4% | Clusters de investigación en Moscú, San Petersburgo, Tomsk | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia de Diabetes y Diagnóstico más Temprano

Más de 5 millones de diabéticos diagnosticados y un estimado de 8 a 9 millones de rusos no diagnosticados subrayan la creciente base addressable del mercado de dispositivos para diabetes en Rusia. Los centros médicos móviles como Diamodul realizan pruebas de HbA1c en ciudades regionales, desencadenando una intervención clínica más temprana. La carga económica, equivalente al 1% del PIB, incentiva las subvenciones federales para sistemas de atención en el punto de cuidado que acortan los retrasos diagnósticos. Los programas de detección urbana revelan brechas considerables entre el número real y el registrado de pacientes, aumentando la demanda de dispositivos de automonitoreo fuera de los entornos hospitalarios tradicionales. Los registros federales de diabetes ahora rastrean los resultados individuales, lo que permite subsidios focalizados que mejoran la adopción de dispositivos.

Expansión del Reembolso Estatal para CGM y SMBG

El Fondo Federal de Seguro Médico Obligatorio destinó 4,5 billones de RUB para 2025-2027, ampliando la cobertura para monitores continuos de glucosa y medidores de automonitoreo. Las normas de reembolso clasifican los sensores CGM como ayudas técnicas de rehabilitación, reduciendo los copagos de los pacientes y aumentando la utilización en endocrinología pediátrica. Las adquisiciones preferenciales para sistemas producidos localmente canalizan la demanda hacia marcas nacionales, protegiendo las cadenas de suministro de las restricciones a las importaciones. Los presupuestos regionales de salud reciben transferencias suplementarias que financian compras a granel para centros especializados de diabetes. A medida que los dispositivos se vuelven reembolsables dentro de las clínicas ambulatorias, las curvas de adopción se aceleran en ciudades secundarias que anteriormente estaban limitadas por el financiamiento insuficiente.

Transición hacia el Monitoreo Basado en Sensores y Bombas Híbridas de Circuito Cerrado

La evidencia clínica destaca la diferencia relativa absoluta media del 8,89% del CGM en tiempo real Glunovo frente a los estándares de laboratorio [1]Marina Solovieva, "Precisión del Monitoreo Continuo de Glucosa en Tiempo Real en Adultos Rusos con Diabetes," Frontiers in Endocrinology, frontiersin.org. El éxito de dichos productos acelera la migración de las pruebas de punción digital al monitoreo continuo en hospitales de tercer nivel. Las bombas híbridas de circuito cerrado introducidas a través de alianzas internacionales establecen nuevos referentes para la administración automatizada de insulina, aunque los elevados precios de lista moderan la adopción generalizada. El marketing en idioma ruso enfatiza la visualización de glucosa basada en aplicaciones, alineada con los objetivos nacionales de salud digital. Los actores nacionales emergentes desarrollan prototipos de plataformas integradas de bomba-sensor para satisfacer la demanda de soluciones fabricadas localmente compatibles con el reembolso estatal.

Integración del Monitoreo Remoto con Plataformas Nacionales de Telesalud

Los entornos regulatorios experimentales de la era pandémica permitieron que los datos de diabetes se integraran directamente en la infraestructura federal de telemedicina. Las plataformas de historia clínica electrónica potenciadas por inteligencia artificial, ejemplificadas por Webiomed, identifican a los pacientes de alto riesgo para una atención proactiva. Los paneles en la nube vinculan los feeds de CGM con indicadores de comorbilidades, permitiendo a los médicos ajustar los regímenes sin visitas presenciales. Los residentes rurales que anteriormente recorrían largas distancias para consultas de endocrinología ahora reciben orientación sobre dosificación a través de mensajería segura. El respaldo legislativo en el marco del proyecto federal de Inteligencia Artificial garantiza la inversión continua en análisis predictivos que complementan el hardware de los dispositivos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y brechas en la cobertura parcial del seguro | -0.9% | Nacional, con mayor impacto en regiones de menores ingresos | Corto plazo (≤ 2 años) |

| Interrupciones en la cadena de suministro de insumos importados derivadas de las sanciones | -1.1% | Nacional, afectando a todos los dispositivos dependientes de importaciones | Corto plazo (≤ 2 años) |

| Largos plazos de registro de dispositivos ante Roszdravnadzor | -0.6% | Cuello de botella regulatorio nacional | Mediano plazo (2-4 años) |

| Problemas de garantía y posventa en importaciones del mercado paralelo | -0.4% | Centros urbanos con mayor actividad de mercado paralelo | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos Iniciales y Brechas en la Cobertura Parcial del Seguro

Las evaluaciones de costo-efectividad muestran ahorros potenciales de 51,97 millones de RUB por año derivados del monitoreo intensivo, aunque muchos pacientes con Diabetes Tipo 2 siguen financiando los sensores de su propio bolsillo [2]Oleg Sokolov, "Análisis de Costo-Beneficio del Monitoreo Continuo de Glucosa en la Atención de la Diabetes Tipo 2 en Rusia," Journal of Diabetes Science and Technology, journals.sagepub.com. Los formularios de seguros a menudo cubren medidores básicos pero excluyen el CGM para usuarios no dependientes de insulina, lo que limita la penetración en regiones provinciales. Las disparidades de ingresos amplifican los problemas de asequibilidad incluso donde existe reembolso, ya que los copagos siguen siendo significativos en relación con los presupuestos familiares. Los hospitales responden ofreciendo programas de préstamo para sistemas avanzados, aunque la adopción depende del financiamiento filantrópico. La convergencia gradual con los paquetes de beneficios de la Unión Económica Euroasiática (UEE) podría equiparar la cobertura con el tiempo, pero persisten brechas de acceso a corto plazo.

Interrupciones en la Cadena de Suministro de Insumos Importados Derivadas de las Sanciones

Los cuellos de botella logísticos elevan los costos de los sensores, los equipos de infusión y los reactivos de tiras, en particular los que requieren transporte en cadena de frío. Algunas clínicas recurren a importaciones del mercado paralelo que llegan sin garantía, aumentando el riesgo de fallo de los dispositivos. La expansión de la capacidad nacional reduce las escaseces en categorías selectas, aunque artículos especializados como los adhesivos CGM de uso prolongado siguen dependiendo de insumos extranjeros. Las empresas multinacionales consolidan los envíos a través de centros eurasiáticos para sortear las sanciones directas, pero los plazos de entrega extendidos obligan a los hospitales a mantener mayores reservas de seguridad. Estas presiones frenan el crecimiento unitario a corto plazo hasta que las sustituciones nacionales maduren plenamente.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Dispositivo: Los Dispositivos de Monitoreo Dominan, las Innovaciones en Gestión se Aceleran

Los dispositivos de monitoreo representaron el 57,48% de la participación del mercado de dispositivos para diabetes en Rusia en 2025, impulsados por la amplia adopción de medidores de glucosa en sangre de automonitoreo. La plataforma Contour Plus One ilustra la evolución de los medidores, combinando la sincronización de datos por Bluetooth con el registro dietético que eleva el compromiso del paciente. Los sistemas de monitoreo continuo de glucosa representan ahora el subsegmento de mayor crecimiento, ya que los centros de tercer nivel documentan mejoras en las métricas de tiempo en rango que reducen las complicaciones costosas. El tamaño del mercado de dispositivos para diabetes en Rusia correspondiente al monitoreo crecerá en paralelo con la ampliación del reembolso que reduce las barreras de propiedad de los sensores.

Las bombas de insulina, los bolígrafos inteligentes y los inyectores a chorro conforman los dispositivos de gestión y registran una CAGR del 5,02% hasta 2031. Los programas federales pediátricos subvencionan la terapia con bomba, impulsando la adherencia entre los niños. Sin embargo, las tasas de abandono se mantienen elevadas debido a los costos de los insumos y la complejidad técnica; solo el 24,2% de los adolescentes que usan bombas alcanzan el objetivo de HbA1c en comparación con el 43,6% de los niños más pequeños. La convergencia de la predicción de glucosa impulsada por inteligencia artificial y los algoritmos de basal adaptativa promete cerrar esta brecha, posicionando a los dispositivos de gestión como la principal frontera de innovación dentro del mercado de dispositivos para diabetes en Rusia.

Por Canal de Distribución: La Escala Fuera de Línea se Encuentra con el Impulso En Línea

Los canales fuera de línea —hospitales, clínicas y farmacias minoristas— mantuvieron el 67,35% del tamaño del mercado de dispositivos para diabetes en Rusia en 2025. Su dominio refleja los arraigados patrones de consulta médico-paciente y la necesidad de capacitación práctica durante la iniciación del dispositivo. Los portales de adquisiciones como el Sistema Unificado de Información Estatal facilitan las licitaciones para insumos de alto volumen, asegurando precios ventajosos para las instituciones públicas.

Por el contrario, el canal en línea se expande a una CAGR del 5,28% a medida que los mercados digitales simplifican las ventas directas al consumidor. Las e-farmacias integran la verificación electrónica del seguro, lo que permite a los pacientes elegibles canjear dispositivos subsidiados sin visitar establecimientos físicos. Las regiones remotas se benefician más, reduciendo los costos de desplazamiento y facilitando el acceso a sensores especializados no disponibles localmente. Los fabricantes aprovechan las tiendas en línea para recopilar análisis de usuarios que guían las actualizaciones de firmware, reforzando la competencia centrada en datos dentro del mercado más amplio de dispositivos para diabetes en Rusia.

Por Tipo de Diabetes: El Tipo 2 Impulsa el Volumen, el Tipo 1 Estimula la Adopción Tecnológica

Los pacientes con Tipo 2 contribuyeron con el 91,85% de los ingresos de 2025 y avanzarán a una CAGR del 5,12%, sustentando la expansión del tamaño del mercado de dispositivos para diabetes en Rusia. El aumento de la obesidad y los estilos de vida sedentarios impulsa una aparición más temprana, lo que lleva a los médicos a prescribir CGM más allá de los grupos dependientes de insulina.

Los pacientes con Tipo 1, aunque numéricamente menores, adoptan bombas avanzadas y sistemas híbridos de circuito cerrado más rápidamente debido a los regímenes intensivos de insulina. Las categorías de diabetes gestacional y otras raras siguen siendo nichos, aunque la mejora del cribado durante la atención prenatal aumenta la demanda de sensores para el monitoreo a corto plazo. A medida que se extienden los análisis predictivos, los dispositivos portátiles multiparámetro probablemente atenderán los trastornos metabólicos comórbidos, entrelazando las métricas cardiovasculares con los datos de glucosa en todo el mercado de dispositivos para diabetes en Rusia.

Por Usuario Final: La Atención Domiciliaria Predomina, los Hospitales Ganan Importancia Estratégica

Los entornos de atención domiciliaria captaron el 67,10% del tamaño del mercado de dispositivos para diabetes en Rusia en 2025 porque las comprobaciones diarias de glucosa se adaptan al autocontrol. Los medidores vinculados a teléfonos inteligentes permiten cargas de datos instantáneas, lo que permite a los cuidadores monitorear a sus familiares mayores de forma remota. Los subsidios nacionales de banda ancha mejoran la conectividad rural, haciendo viables los paneles en la nube fuera de las principales ciudades.

Los hospitales y las clínicas especializadas crecerán a una CAGR del 4,78%, reflejando la adopción de sistemas CGM profesionales para diagnósticos y ajustes terapéuticos. Las unidades de endocrinología afiliadas a universidades pilotan sensores de microondas no invasivos, posicionando a los compradores institucionales a la vanguardia de la validación tecnológica. Los hospitales también almacenan bombas y sensores como respaldo de contingencia cuando los dispositivos personales de los pacientes fallan, reforzando su papel integral en un resistente mercado de dispositivos para diabetes en Rusia.

Análisis Geográfico

Moscú y San Petersburgo anclan la demanda con altos ingresos per cápita, sólidas redes de seguros y centros de diabetes emblemáticos que prueban sistemas híbridos de circuito cerrado. Estas ciudades muestran la adopción de dispositivos premium, sirviendo como indicadores de adopción temprana para el mercado de dispositivos para diabetes en Rusia en general. Los registros federales de diabetes revelan que los residentes urbanos logran una utilización de CGM un 15% superior a la media nacional.

El Distrito Federal de Siberia emerge como un semillero tecnológico, liderado por la investigación de la Universidad Estatal de Tomsk en sensores no invasivos de infrarrojo cercano y microondas. Las subvenciones gubernamentales en el marco del proyecto nacional Ciencia y Universidades aceleran la creación de prototipos, estrechando el vínculo entre la academia y los fabricantes de dispositivos. Las empresas emergentes locales se asocian con hospitales regionales para llevar a cabo la validación clínica, impulsando estas alternativas hacia la aprobación de Roszdravnadzor.

Las regiones del Lejano Oriente y del Ártico se enfrentan a barreras logísticas: largas líneas de suministro, temperaturas extremas e instalaciones sanitarias escasas. Las iniciativas de telesalud mitigan estas limitaciones, transmitiendo datos de CGM a endocrinólogos ubicados a miles de kilómetros de distancia. El Programa Estatal para el Desarrollo Socioeconómico del Lejano Oriente financia la conectividad por satélite que mejora la fiabilidad de la transmisión de datos de los dispositivos, reduciendo la brecha de acceso dentro del mercado de dispositivos para diabetes en Rusia.

Los óblasts del sur —Krasnodar, Rostov y Stavropol— reportan una mayor prevalencia de diabetes debido a patrones dietéticos ricos en carbohidratos refinados. Las autoridades regionales canalizan fondos dedicados del fondo federal de transferencias de 519,5 mil millones de RUB hacia vehículos de cribado y sensores subsidiados. La cooperación transfronteriza en el marco de la UEE simplifica los trámites aduaneros para los insumos producidos en Kazajistán y Bielorrusia, reduciendo los costos unitarios para las clínicas próximas a las fronteras internacionales.

Panorama Competitivo

El mercado de dispositivos para diabetes en Rusia exhibe una fragmentación moderada. Los actores nacionales Geropharm y Promomed aprovechan sus plantas locales y el estatus de vía rápida de Roszdravnadzor para asegurar licitaciones estatales, arrebatando colectivamente participación a las multinacionales restringidas por las sanciones. Geropharm presentó patentes para sensores CGM encapsulados en polímero que resisten condiciones de temperaturas bajo cero, diferenciando su hardware para los territorios del norte. Promomed colabora con empresas de inteligencia artificial con sede en Skolkovo para afinar los algoritmos de insulina basal que impulsan las próximas bombas híbridas.

Abbott y Medtronic preservan el valor de su marca a través de distribuidores autorizados y el reabastecimiento de existencias mediante canales paralelos. Su colaboración de 2023 permitió a las clínicas rusas acceder a sensores FreeStyle Libre 3 integrados combinados con bombas MiniMed 780G, consolidando un segmento de producto premium. El lanzamiento en 2025 por parte de Dexcom de un módulo de orientación de inteligencia artificial generativa —adaptado para texto en cirílico— eleva el nivel competitivo en los servicios de software superpuestos al hardware.

Las instituciones académicas actúan como proveedores de innovación. Los spin-offs universitarios negocian acuerdos de licencia con empresas de dispositivos de nivel medio que buscan tecnología de sensores de próxima generación. El interés del capital de riesgo sigue siendo cauteloso pero activo, centrándose en la propiedad intelectual exportable que puede atender a los mercados vecinos de la UEE. Las crecientes normas de localización combinadas con la sofisticación técnica en aumento desplazan gradualmente el mercado de dispositivos para diabetes en Rusia hacia la innovación endógena y alejan la dependencia de las soluciones importadas.

Líderes de la Industria de Dispositivos para Diabetes en Rusia

Abbott Diabetes Care

Medtronic PLC

Novo Nordisk A/S

Roche Diabetes Care

Lifescan Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2023: Medtronic presentó los resultados del estudio ADAPT a un año, confirmando que MiniMed 780G superó a las múltiples inyecciones diarias más CGM en pacientes adultos que no alcanzaban los objetivos glucémicos.

- Abril de 2022: CamDiab e Ypsomed se asociaron con Abbott para vincular los sensores FreeStyle Libre 3, la aplicación CamAPS FX y la mylife YpsoPump en un sistema integrado de administración automatizada de insulina para los mercados europeos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado ruso de dispositivos para la diabetes como el volumen de negocio de los equipos de monitorización de la glucosa en sangre, medidores, tiras, lancetas, sensores CGM flash y en tiempo real, y su software de gestión de datos, y el hardware de administración de insulina, incluyendo plumas, jeringas, inyectores de chorro y bombas con los desechables asociados, vendidos a los usuarios finales dentro de la Federación Rusa.

Exclusión del ámbito de aplicación: No se contabilizan los wearables cosméticos de bienestar ni los analizadores de laboratorio.

������Գٲ�����ó��

- Por Categoría de Dispositivo

- Dispositivos de Monitoreo

- Dispositivos de Automonitoreo de Glucosa en Sangre

- Dispositivos de Monitoreo Continuo de Glucosa

- Dispositivos de Gestión

- Bombas de Insulina

- Plumas de Insulina (Desechables y Reutilizables)

- Inyectores a Chorro

- Dispositivos de Monitoreo

- Por Canal de Distribución

- Fuera de Línea (Hospital y Farmacia Minorista)

- En Línea (Comercio Electrónico y Directo al Consumidor)

- Por Tipo de Diabetes

- Diabetes Tipo 1

- Diabetes Tipo 2

- Tipos Gestacional y Otros Específicos

- Por Usuario Final

- Hospitales y Clínicas Especializadas

- Entornos de Atención Domiciliaria

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a endocrinólogos de Moscú y Novosibirsk, a responsables de compras de clínicas regionales y a distribuidores que abastecen a farmacias minoristas. A continuación, realizaron una encuesta en línea a pacientes adultos para verificar la adopción de los sensores y los ciclos de sustitución de las tiras.

Investigación documental

Empezamos extrayendo los datos de prevalencia y tratamiento de pacientes de los boletines del Ministerio de Sanidad ruso, las tablas del Atlas de Diabetes de la FID y los paneles de gasto de los hogares de Rosstat, que sirvieron de base a nuestro conjunto de demanda. Los flujos comerciales del Servicio Federal de Aduanas aclararon los volúmenes de importación y los precios medios declarados en aduana de tiras, sensores y bombas. La información complementaria procedía de artículos revisados por expertos en Diabetes Technology & Therapeutics y comunicados de prensa publicados por fabricantes de dispositivos locales e internacionales. La información de pago de D&B Hoovers y Dow Jones Factiva nos proporcionó datos sobre los ingresos de las empresas que nos ayudaron a comprobar los corredores de precios y las cuotas de mercado. Las fuentes enumeradas son ilustrativas; docenas de publicaciones adicionales sirvieron para comprobar y aclarar datos.

En un segundo paso se consolidaron las normas nacionales de reembolso, los resultados de las licitaciones y el historial de cambio rublo-dólar, de modo que nuestros totales reflejan el poder adquisitivo real en lugar de los precios de catálogo.

Dimensionamiento y previsión del mercado

Un modelo descendente convierte las cohortes de pacientes tratados y el crecimiento de la incidencia en demanda anual de dispositivos, que luego se equilibra con instantáneas ascendentes de envíos de fabricantes y precios medios de venta muestreados. Cinco huellas del mercado, la población tratada con insulina, la penetración de los MCG, el índice de cobertura de reembolso, la trayectoria del rublo y el uso medio de tiras por paciente, alimentan una regresión multivariante que proyecta valores hasta 2030. Cuando los volúmenes de los distribuidores estaban incompletos, aplicamos proxies de ASP medio × unidad a partir de datos de aduanas antes de la triangulación final.

Ciclo de validación y actualización de datos

Las pantallas de desviación señalan los valores atípicos para que los analistas los revisen, tras lo cual los revisores senior dan su visto bueno. El archivo se actualiza todos los años, con actualizaciones a mitad de ciclo en caso de crisis monetarias o normativas importantes.

Por qué la Rusia de Mordor Diabetes Dispositivos Base Comandos Fiabilidad

Las estimaciones publicadas suelen variar porque cada empresa elige diferentes cestas de productos, definiciones de pacientes o hipótesis de tipos de cambio. Nuestro ámbito de aplicación disciplinado, las comprobaciones de precios por varios lados y la actualización anual ofrecen a los responsables de la toma de decisiones un anclaje fiable.

Entre los factores clave de la brecha se incluyen una cobertura de canal más estrecha, la omisión de consumibles de bombas o el uso de precios de lista de titulares por parte de algunos editores, mientras que Mordor combina precios de transacciones reales, datos de importación verificados y grupos de pacientes cotejados.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1.400 millones de dólares (2025) | Inteligencia de Mordor | - |

| 480 millones de dólares (2024) | Consultoría regional A | Excluye los productos desechables CGM y bomba; seguimiento parcial de la venta al por menor. |

| 1 340 millones USD (2025) | Diario profesional B | Utiliza precios de catálogo, bultos en lancetas de venta libre |

La comparación demuestra que, al alinear el alcance de los dispositivos con el uso clínico y validar los precios a través de múltiples canales, Mordor ofrece una base de referencia equilibrada y transparente que los profesionales y los inversores pueden seguir y replicar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Rusia?

Se espera que el tamaño del Mercado de Dispositivos para el Cuidado de la Diabetes en Rusia alcance USD 1,46 mil millones en 2026 y crezca a una CAGR del 4,48% hasta alcanzar USD 1,82 mil millones en 2031.

¿Qué categoría de dispositivo domina las ventas actualmente?

Los dispositivos de monitoreo lideran con una participación del 57,48%, impulsados por el amplio uso de medidores de glucosa en sangre de automonitoreo y los emergentes sensores de monitoreo continuo de glucosa.

¿Quiénes son los actores clave en el Mercado de Dispositivos para Diabetes en Rusia?

Abbott Diabetes Care, Medtronic PLC, Novo Nordisk A/S, Roche Diabetes Care y Lifescan Inc. son las principales empresas que operan en el Mercado de Dispositivos para Diabetes en Rusia.

¿Cómo influyen las sanciones en las cadenas de suministro?

Las restricciones a las importaciones generan escaseces intermitentes de insumos, impulsando la localización y el auge de los fabricantes nacionales protegidos por las adquisiciones preferenciales.

Última actualización de la página el: