Tamaño y �ʲ����پ������貹����ó�� del Mercado de Construcción en Rusia

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

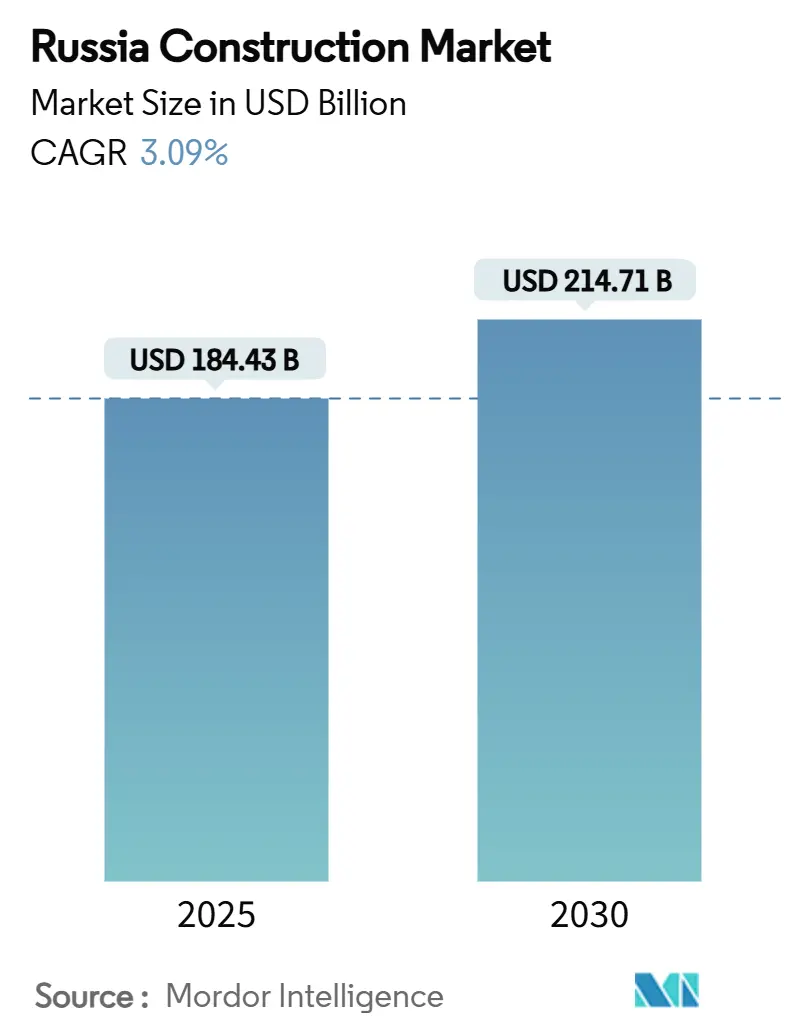

| Tamaño del Mercado (2025) | 184.43 Mil millones de dólares |

| Tamaño del Mercado (2030) | 214.71 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 3.09% CAGR |

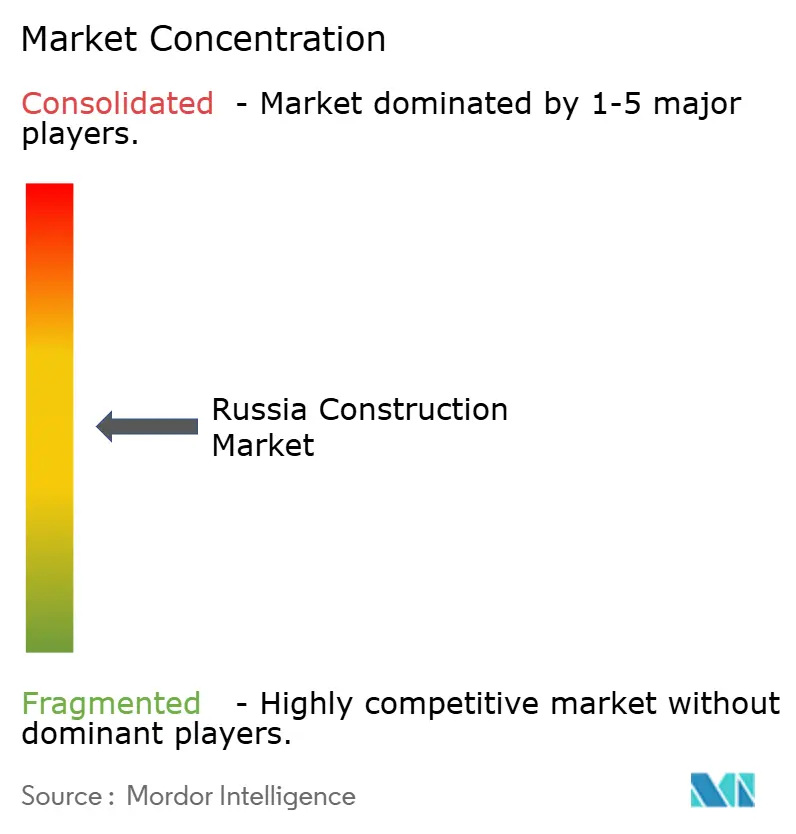

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción en Rusia por ���ϲ�����

El tamaño del mercado de construcción en Rusia se sitúa en USD 184,43 mil millones en 2025 y se prevé que alcance USD 214,71 mil millones en 2030, lo que se traduce en una CAGR del 3,09% durante el período. El sólido gasto público en infraestructura, el giro hacia cadenas de suministro nacionales y los mandatos de reconstrucción en los territorios recientemente integrados mantienen estable la trayectoria de crecimiento, incluso cuando las sanciones restringen los insumos occidentales. Las tasas hipotecarias del 30% frenan la demanda de apartamentos urbanos; sin embargo, las terminaciones récord de viviendas individuales y USD 285,6 mil millones en financiamiento de proyectos nacionales sustentan una actividad residencial constante. La rápida expansión industrial y logística vinculada a la sustitución de importaciones añade una nueva capa de demanda, mientras que la escasez de mano de obra fomenta la experimentación con métodos prefabricados. Por último, el programa de reconstrucción de USD 11,1 mil millones anuales en zonas afectadas por la guerra ofrece un amortiguador anticíclico.

Conclusiones Clave del Informe

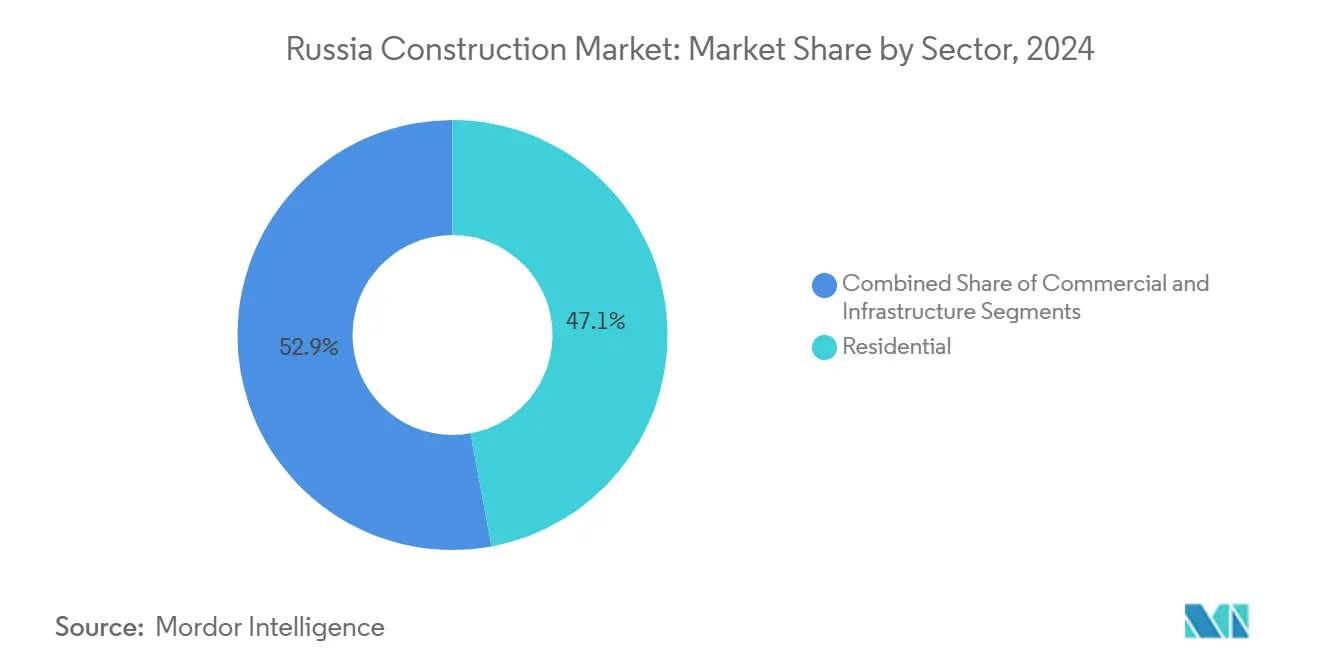

- Por sector, la construcción residencial representó el 47,1% de la participación del mercado de construcción en Rusia en 2024, mientras que se proyecta que la construcción comercial se expanda a una CAGR del 4,23% hasta 2030.

- Por tipo de construcción, las obras nuevas representaron el 67,7% del tamaño del mercado de construcción en Rusia en 2024, mientras que la renovación avanza a una CAGR del 3,91% hasta 2030.

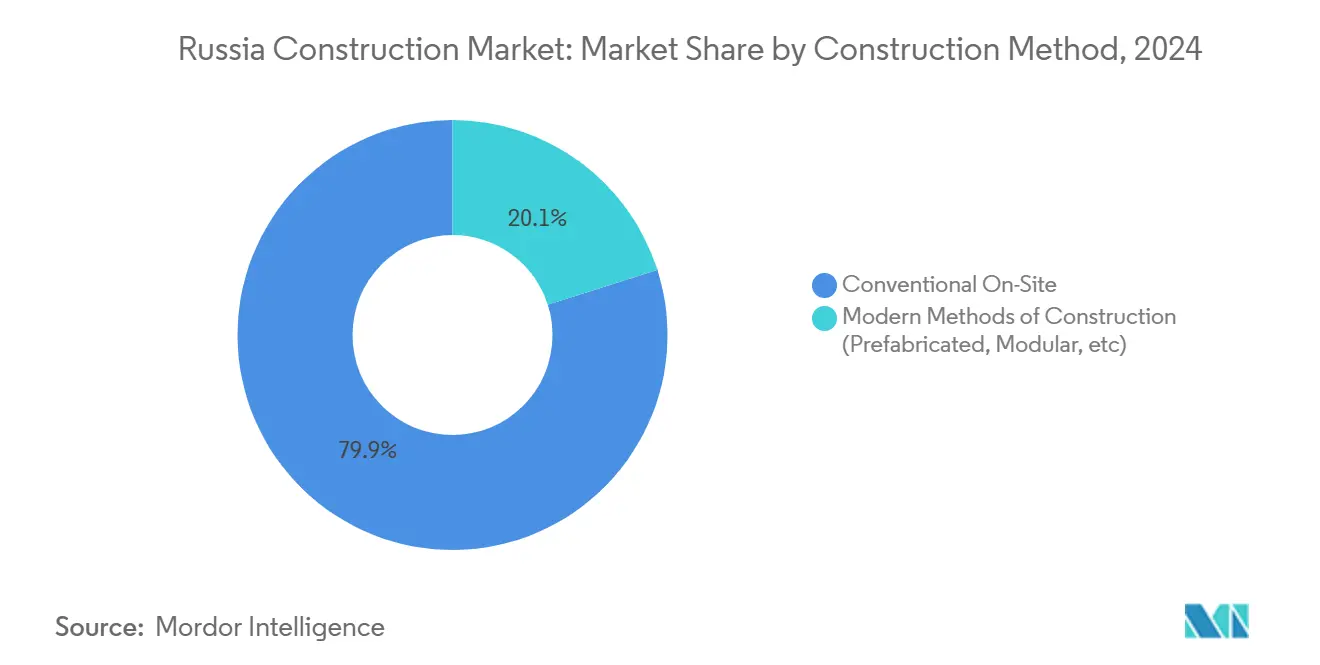

- Por método de construcción, el trabajo convencional en obra representó una participación del 79,9% en 2024; los métodos modernos como la prefabricación están proyectados para crecer a una CAGR del 4,11%.

- Por fuente de inversión, el capital privado aportó el 61,2% del gasto en 2024, pero el gasto público crece más rápido a una CAGR del 3,67% impulsado por los proyectos nacionales.

- Por geografía, el Distrito Federal Central representó el 31,2% de la participación del mercado de construcción en Rusia en 2024, mientras que se proyecta que el Distrito Federal del Noroeste crezca a una CAGR del 4,47% hasta 2030.

Tendencias e Información del Mercado de Construcción en Rusia

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento en las inversiones en infraestructura pública | +0.9% | Distrito Federal Central y principales metrópolis | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales de vivienda y estímulo a la demanda | +0.8% | A nivel nacional, con enfoque en centros regionales | Largo plazo (≥ 4 años) |

| Reorientación económica que impulsa la construcción industrial y logística | +0.6% | Distritos del Volga y del Sur | Mediano plazo (2-4 años) |

| Asociaciones extranjeras "amigables" y flujos de capital | +0.5% | Proyectos estratégicos a nivel nacional | Largo plazo (≥ 4 años) |

| Modernización de infraestructura envejecida y parque habitacional | +0.3% | Distritos Central y del Noroeste | Largo plazo (≥ 4 años) |

| Reconstrucción en territorios afectados por la guerra | +0.2% | Distrito del Sur y zonas anexadas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento en las Inversiones en Infraestructura ��ú����������

El compromiso de Rusia con la mejora de su infraestructura pública es evidente a través de sus ambiciosas iniciativas de financiamiento. Con un compromiso de financiamiento de proyectos nacionales de USD 285,6 mil millones hasta 2030, el país está sentando las bases para una amplia gama de autopistas, extensiones de metro y proyectos de servicios públicos. Programas como "Infraestructura para la Vida" y "Sistema de Transporte Eficiente" no solo brindan a los contratistas una visibilidad clara de pedidos a varios años, sino que también garantizan flujos de caja más fluidos e incentivan las mejoras de capacidad. Las normas de sustitución de importaciones que favorecen los insumos locales dan ventaja a los proveedores nacionales de cemento, acero y equipos. El avance anticipado de la unidad nuclear Leningrado-7 —dos meses y medio por delante del cronograma— demuestra la destreza del sector para navegar tareas complejas, incluso en medio de sanciones. El apoyo federal continuo actúa como amortiguador, protegiendo al mercado de construcción ruso de los impactos macroeconómicos inmediatos. Estos desarrollos subrayan la resiliencia y el impulso hacia adelante del sector de infraestructura de Rusia.

Iniciativas Gubernamentales de Vivienda y Estímulo a la Demanda

Abordar los desafíos habitacionales sigue siendo una prioridad para el gobierno ruso, que busca equilibrar la asequibilidad y las disparidades regionales. Ante tasas de natalidad históricamente bajas y escasez de vivienda regional, el gobierno ha implementado medidas como los subsidios de préstamos DOM.RF y la flexibilización de los códigos sanitarios para escuelas. En 2024, los inicios de viviendas individuales alcanzaron 62 millones de m², compensando una caída en las ventas de edificios de gran altura impulsada por los desafíos hipotecarios. Los plazos extendidos para la finalización de instalaciones sociales protegen a los contratistas de penalizaciones, y las subvenciones de vivienda en la zona ártica diversifican la actividad más allá de Moscú y San Petersburgo. Este enfoque integral aborda tanto la asequibilidad como las disparidades regionales, estableciendo una sólida base de demanda para los constructores residenciales. Incluso con tasas elevadas, el aumento de los subsidios está preparado para dinamizar el mercado de construcción ruso. Estas iniciativas reflejan el compromiso del gobierno con el fomento de un ecosistema habitacional sostenible e inclusivo.

Reorientación Económica que Impulsa la Construcción Industrial y Logística

La reorientación económica de Rusia está impulsando un crecimiento significativo en la construcción industrial y logística. A medida que las empresas se orientan a localizar la manufactura debido a las políticas de sustitución de importaciones, se produce un aumento en la demanda de naves industriales, viviendas para trabajadores y centros de distribución. Un ejemplo claro es la planta de tractores de USD 50 millones en Vladímir, que muestra proyectos industriales de mediano tamaño orientados a las necesidades nacionales. Con la expansión de los corredores comerciales asiáticos, la construcción de almacenes está en aumento, y los ocupantes se inclinan por la propiedad frente al arrendamiento como cobertura ante las fluctuaciones cambiarias. Este panorama permite a los especialistas en EPC industrial ganar una mayor participación en el mercado de construcción ruso, mientras que los generalistas se diversifican hacia la habilitación logística, ampliando sus carteras y amortiguando el impacto de las desaceleraciones residenciales. Estos cambios destacan la adaptabilidad y el potencial de crecimiento del segmento de construcción industrial y logística.

Asociaciones Extranjeras "Amigables" y Flujos de Capital

La colaboración internacional está desempeñando un papel fundamental en la configuración del panorama de la construcción en Rusia. Los financiadores chinos e indios están ocupando el lugar donde antes dominaban los bancos europeos, canalizando tanto capital como tecnología hacia los megaproyectos de transporte y energía de Rusia. Un ejemplo notable es la colaboración de un promotor ruso con un consorcio indonesio, que cuenta con USD 22,2 mil millones en fondos comprometidos. Estas empresas conjuntas transfronterizas no solo mejoran las herramientas de Modelado de Información de la Construcción (BIM) y las capacidades modulares de las empresas locales, sino que también las preparan para contratos nacionales e internacionales complejos. Dichas colaboraciones no solo reducen los gastos de financiamiento, sino que también infunden innovación, reforzando la trayectoria a largo plazo del mercado de construcción ruso. Estas asociaciones subrayan la importancia de la cooperación global para impulsar un crecimiento sostenible.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ )% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Mano de Obra y Presiones Demográficas | -1.2% | Nacional, con impacto agudo en los Distritos Federales Central y del Noroeste | Largo plazo (≥ 4 años) |

| Altos Costos de Materiales e Inflación en los Precios de Construcción | -0.9% | Nacional, con variaciones regionales según los costos de transporte y el acceso a la cadena de suministro | Mediano plazo (2-4 años) |

| Impacto de las Sanciones en Equipos y Suministros | -0.6% | Nacional, con impacto severo en equipos especializados y proyectos dependientes de tecnología occidental | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Mano de Obra y Presiones Demográficas

El mercado de construcción en Rusia enfrenta desafíos significativos debido a la escasez de mano de obra y los cambios demográficos. Para 2030, se espera que la industria enfrente un déficit de 11 millones de trabajadores, impulsado por la caída de las tasas de natalidad, que han descendido a 1,22 millones, y la migración de trabajadores calificados hacia mercados de salarios más altos. En Moscú, la inflación salarial y los retrasos en los proyectos ya son evidentes en los proyectos de construcción de edificios de gran altura. Para atender las demandas de volumen, la industria depende cada vez más de trabajadores migrantes, pero este enfoque eleva los costos asociados con las barreras idiomáticas y la capacitación. Si bien la automatización y la prefabricación están ganando terreno, las empresas más pequeñas luchan con el alto gasto de capital inicial requerido para estas tecnologías. Sin una mejora sustancial en la productividad, la escasez de mano de obra podría restringir gravemente la producción alcanzable del mercado de construcción ruso durante la próxima década. Abordar estos desafíos será fundamental para sostener el crecimiento del mercado y satisfacer las demandas futuras[1]Ministerio de Trabajo y Protección Social, "Informe Demográfico del Mercado Laboral 2024," mintrud.gov.ru.

Altos Costos de Materiales e Inflación en los Precios de Construcción

El mercado de construcción en Rusia también está lidiando con elevados costos de materiales y una persistente inflación de precios. A pesar de la estabilidad del rublo, los precios de materiales esenciales como el acero corrugado, el vidrio y la madera permanecen altos debido a los aumentos en los precios de la energía, las disrupciones logísticas y las sanciones sobre insumos especializados. Los molinos nacionales han reportado una caída del 11% en la producción a medida que los canales de exportación disminuyen, lo que obliga a los constructores a pagar primas por grados sustitutos. Las importaciones paralelas han aliviado algunas escaseces, pero han introducido costos adicionales de flete y cumplimiento normativo. Para mitigar las fluctuaciones cambiarias, los contratistas ahora están cubriendo sus cotizaciones en USD, lo que complica el proceso de licitación. Estos elevados costos de insumos sostenidos están comprimiendo los márgenes de beneficio y podrían disuadir la inversión privada, desacelerando potencialmente la expansión del mercado de construcción ruso. Las medidas proactivas serán esenciales para abordar estas presiones de costos y garantizar la resiliencia del mercado en los próximos años.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sector: Predominio Residencial en Medio de un Auge Comercial

El trabajo residencial capturó el 47,1% del gasto en 2024, convirtiéndolo en el ancla clara de la participación del mercado de construcción en Rusia. Las restricciones hipotecarias han desplazado a los hogares hacia viviendas autoconstruidas, llevando las terminaciones de viviendas individuales a un récord de 62 millones de m². Los promotores están sustituyendo apartamentos más pequeños y formatos de co-vivienda por condominios premium paralizados. Las construcciones comerciales están creciendo a una CAGR del 4,23% hasta 2030 impulsadas por la demanda de almacenes vinculada a los corredores logísticos orientados hacia Asia. Las superficies minoristas se reducen, pero los proyectos de centros de datos y almacenamiento en frío ayudan a compensar, diversificando los flujos de ingresos para los contratistas generales.

Se prevé que el tamaño del mercado de construcción en Rusia para activos comerciales se expanda a medida que los fabricantes localicen la producción y ocupen plantas de uso específico. LSR Group ya ha redirigido el 15% de su cartera hacia naves ligeras industriales, mientras que PIK Group aprovecha su equipo de diseño para ofrecer campus integrados de oficinas y fábricas llave en mano. Dicha reorientación estratégica mantiene equilibrada la actividad general del sector incluso cuando las ventas de apartamentos urbanos se desaceleran.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: Las Obras Nuevas Lideran pero la ���ԴDZ�������ó�� se Acelera

En 2024, las inversiones continuas en fábricas en terrenos vírgenes, infraestructura vial y desarrollos urbanos de gran altura impulsaron la nueva construcción para representar el 67,7% del gasto total. Sin embargo, el segmento de renovación está en alza, expandiéndose a una CAGR del 3,91%. Este crecimiento se debe en gran medida a los mandatos regulatorios que impulsan las actualizaciones de sistemas de servicios públicos y los reemplazos de ascensores. Los contratistas que se centran en el revestimiento de fachadas, las renovaciones de sistemas de climatización y el acristalamiento energéticamente eficiente ahora disfrutan de tarifas diarias premium. A medida que los registros de construcción de capital comienzan a liberar tramos de financiamiento por fases, la participación impulsada por la renovación en el mercado de construcción ruso está preparada para un mayor crecimiento, permitiendo una distribución más equilibrada de las cargas de trabajo de los proyectos a lo largo del año.

El atractivo de la renovación también radica en menores obstáculos de permisos y plazos de recuperación más cortos para los propietarios que enfrentan altas tasas de vacancia. El cofinanciamiento gubernamental de los reemplazos de ascensores cubre hasta el 50% de los costos, aumentando la adopción entre los bloques de apartamentos administrados por asociaciones de propietarios. A medida que las obras nuevas con costos inflados luchan por alcanzar los umbrales de preventas, las carteras con alto componente de renovación proporcionan un amortiguador, reforzando la resiliencia del sector[2]Asociación de Productores de Materiales de Construcción, "Análisis de la Demanda de Construcción Industrial," stroymaterialy.ru.

Por Método de Construcción: Predominio Convencional con Aceleración de Métodos Modernos

Las técnicas convencionales en obra todavía representan el 79,9% de la participación del mercado de construcción en Rusia. La mampostería de ladrillo y bloque sigue siendo económica y familiar, especialmente fuera de Moscú. Sin embargo, los métodos modernos se están expandiendo a una CAGR del 4,11% debido a la escasez de mano de obra y normas de calidad más estrictas. Los paneles de pared prefabricados redujeron los tiempos de ciclo de las torres en Moscú en 15 días en las pruebas de 2024, y los dormitorios modulares ahora alojan a trabajadores en Mariúpol.

Los fabricantes nacionales de hornos y maquinaria están escalando para reemplazar las líneas europeas sancionadas, lo que permite a Samolet Group poner en marcha una planta local de prefabricados en Tula. A medida que la capacidad aumenta, la paridad de costos con las construcciones convencionales se acerca, acelerando la adopción en esquemas industriales y de infraestructura social.

Por Fuente de Inversión: El Capital Privado Lidera mientras el Gasto Público Gana Ritmo

Los fondos privados aportaron el 61,2% de los desembolsos de 2024, liderados por proyectos residenciales financiados a través de cuentas de depósito en garantía. No obstante, los presupuestos públicos están aumentando a una CAGR del 3,67%, impulsados por el paquete de proyectos nacionales de USD 285,6 mil millones y la reconstrucción de Mariúpol por USD 14,4 mil millones. Las asociaciones público-privadas proliferan: Rosatom cofinancia las aldeas de trabajadores alrededor del sitio de Leningrado-7 mientras retiene el control operativo.

El tamaño del mercado de construcción en Rusia vinculado a contratos puramente estatales se amplía así, brindando a los pesos pesados de las obras civiles flujos de caja predecibles. En contraste, el aumento de las tasas ha llevado a promotores privados como Samolet a recortar los planes de dividendos, redirigiendo la liquidez hacia la finalización de proyectos.

Análisis Geográfico

El Distrito Federal Central representó el 31,2% de la actividad de construcción nacional en 2024, convirtiéndolo en el punto focal claro para las obras de construcción en Rusia. Su proximidad a los ministerios federales y el acceso a una base de contratistas altamente calificados permiten la ejecución ágil de proyectos a gran escala, incluidas extensiones de metro y autopistas. Moscú ejemplifica esta ventaja, con promotores que planean entregar 219 nuevos rascacielos residenciales entre 2025 y 2027, lo que refleja un significativo aumento del 26,6% en las terminaciones anuales de torres. El distrito también se beneficia de una fuerte demanda de propiedades premium, con apartamentos de lujo a un precio de USD 33.300 por m² y unidades de clase empresarial que representan casi la mitad de la nueva oferta. Sin embargo, el aumento de los costos del suelo y un mercado laboral restringido están alentando a algunos promotores a explorar oportunidades más allá de la carretera de circunvalación de la capital.

Se anticipa que el noroeste de Rusia experimente el crecimiento más rápido, con una CAGR proyectada del 4,47% hasta 2030, impulsada por proyectos de energía y transporte. Las capacidades de ingeniería de la región son evidentes en la unidad nuclear Leningrado-7, que avanza 2,5 meses por delante del cronograma con el apoyo de 400 trabajadores. En San Petersburgo, los promotores están desplazando su enfoque de los inquilinos extranjeros hacia clientes nacionales y asiáticos, garantizando una actividad continua tanto en desarrollos de oficinas como residenciales. Las inversiones en infraestructura de transporte y proyectos de modernización portuaria proporcionan un flujo constante de trabajo, permitiendo a las empresas locales asegurar contratos a largo plazo. Estos factores contribuyen colectivamente a la experiencia técnica y la resiliencia del mercado de la región.

Los Distritos Federales del Volga y del Sur están emergiendo cada vez más como centros de crecimiento alternativos. En la región del Volga, la construcción de una planta de tractores de USD 50 millones, diseñada para producir 10.000 unidades anuales, subraya el enfoque de la región en el sector inmobiliario manufacturero. Mientras tanto, en el Distrito Federal del Sur, los esfuerzos de reconstrucción en los territorios recientemente integrados asignan aproximadamente USD 11,1 mil millones anuales e involucran a 44.000 constructores, convirtiéndolo en una de las iniciativas de construcción en curso más grandes del país. Ambos distritos se benefician de menores costos de suelo y mano de obra en comparación con Moscú, ofreciendo a los inversores mayores rendimientos potenciales. Los incentivos federales dirigidos al desarrollo industrial y la reconstrucción continúan atrayendo contratistas a estas regiones, diversificando gradualmente el panorama de construcción ruso, tradicionalmente centrado en Moscú.[3]Agencia de Desarrollo del Distrito Federal, "Prioridades de Inversión Regional," minvr.gov.ru.

Panorama Competitivo

Ante la dinámica cambiante del mercado, los principales actores del mercado de construcción ruso están recalibrando sus estrategias. PIK Group se está alejando de su dependencia histórica de extensas reservas de suelo. En cambio, está recurriendo a métodos de construcción prefabricada, con el objetivo de reducir su dependencia de la mano de obra en obra y acelerar la entrega de proyectos. LSR Group está redirigiendo sus inversiones hacia los sectores industrial y logístico, aprovechando la oportunidad a medida que los inquilinos de comercio electrónico migran desde el centro de Moscú hacia las regiones periféricas. Por otro lado, Samolet Group está priorizando la estabilidad del flujo de caja. En respuesta a una caída en la demanda residencial, ha suspendido la distribución de dividendos y ajustado a la baja sus proyecciones para 2024.

Los actores regionales están aprovechando los contratos de reconstrucción para ampliar su presencia. Por ejemplo, Mostotrest, con sede en Rostov, ha asegurado un programa plurianual de construcción de puentes en Mariúpol, valorado en USD 560 millones. La adopción de tecnologías avanzadas está ampliando la brecha competitiva dentro del mercado. Las empresas que implementan el Modelado de Información de la Construcción (BIM) y el seguimiento del progreso mediante drones están reduciendo los tiempos de procesamiento de solicitudes de pago en dos semanas, mejorando así la eficiencia del flujo de caja. Además, fabricantes de equipos como Uralmash están acelerando el desarrollo de grúas torre que cumplen con las sanciones para apoyar a las empresas que no pueden acceder a marcas europeas.

Los nuevos participantes están apuntando a segmentos especializados, incluidos módulos prefabricados y fachadas de hormigón impresas en 3D, ofreciendo plazos de finalización de proyectos más rápidos que atraen a los compradores estatales bajo presión para cumplir con los plazos políticos. En respuesta, las empresas establecidas están formando empresas conjuntas con fabricantes chinos, mitigando los riesgos tecnológicos mientras aseguran líneas de crédito denominadas en yuanes. El mercado de construcción ruso favorece cada vez más a las empresas que pueden combinar eficazmente la experiencia local con herramientas de eficiencia avanzadas obtenidas internacionalmente.

Líderes de la Industria de Construcción en Rusia

PIK Group

LSR Group

Samolet Group

Etalon Group

MR Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: PIK Group adquirió una participación del 60% en el especialista en prefabricación Zodchiy por RUB 35 mil millones (USD 389 millones), otorgando al promotor capacidad modular interna para 1,5 millones de m² de producción anual de viviendas

- Mayo de 2025: LSR Group aseguró un contrato EPC de RUB 24 mil millones (USD 267 millones) de Rosavtodor para ampliar y modernizar un segmento de 137 km de la autopista M-12 Moscú–Kazán

- Abril de 2025: Samolet Group y China State Construction Engineering formaron una empresa conjunta 70:30 para desarrollar un distrito de uso mixto frente al mar en Krasnodar valorado en RUB 65 mil millones (USD 722 millones)

- Marzo de 2025: Mostotrest ganó un contrato de diseño y construcción de RUB 12 mil millones (USD 133 millones) del Ministerio de Transporte de Rusia para construir cuatro puentes fluviales dentro del programa de reconstrucción de Mariúpol

Alcance del Informe del Mercado de Construcción en Rusia

| Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | |

| Comercial | Oficinas |

| Comercio Minorista | |

| Industrial y Logístico | |

| Otros | |

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) |

| Energía y Servicios Públicos | |

| Otros |

| Nueva Construcción |

| ���ԴDZ�������ó�� |

| Convencional en Obra |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) |

| ��ú���������� |

| Privada |

| Distrito Federal Central |

| Distrito Federal del Volga (Privolzhsky) |

| Distrito Federal del Noroeste |

| Distrito Federal del Sur |

| Resto de Rusia |

| Por Sector | Residencial | Apartamentos/Condominios |

| Villas/Casas Unifamiliares | ||

| Comercial | Oficinas | |

| Comercio Minorista | ||

| Industrial y Logístico | ||

| Otros | ||

| Infraestructura | Infraestructura de Transporte (Carreteras, Ferrocarriles, Vías Aéreas, otros) | |

| Energía y Servicios Públicos | ||

| Otros | ||

| Por Tipo de Construcción | Nueva Construcción | |

| ���ԴDZ�������ó�� | ||

| Por Método de Construcción | Convencional en Obra | |

| Métodos Modernos de Construcción (Prefabricado, Modular, etc.) | ||

| Por Fuente de Inversión | ��ú���������� | |

| Privada | ||

| Por Distrito Federal | Distrito Federal Central | |

| Distrito Federal del Volga (Privolzhsky) | ||

| Distrito Federal del Noroeste | ||

| Distrito Federal del Sur | ||

| Resto de Rusia | ||

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el crecimiento futuro a pesar de las sanciones?

El tamaño del mercado de construcción en Rusia es de USD 184,43 mil millones en 2025, con rumbo hacia USD 214,71 mil millones en 2030 a una CAGR del 3,09%.

¿Qué segmento lidera el gasto en construcción en Rusia?

La construcción residencial es el segmento más grande, representando el 47,1% de los desembolsos de 2024, respaldada por terminaciones récord de viviendas individuales.

¿Qué impulsa el crecimiento futuro a pesar de las sanciones?

USD 285,6 mil millones en financiamiento de proyectos nacionales, la relocalización industrial y un programa de reconstrucción de USD 11,1 mil millones anuales sustentan la demanda.

¿Cómo están afrontando las empresas la escasez de mano de obra?

Las empresas están adoptando la prefabricación, la automatización y la mano de obra migrante, al tiempo que aceleran los flujos de trabajo basados en BIM para compensar un déficit de 11 millones de personas para 2030.

¿Qué regiones muestran el mayor potencial de expansión?

El Distrito Federal del Sur está preparado para la CAGR más alta debido a la reconstrucción a gran escala, mientras que el Volga se beneficia de las inversiones industriales.

¿Se espera que los costos de materiales se alivien pronto?

Es poco probable que haya un alivio significativo en el mediano plazo, ya que los aumentos en los precios de la energía, los problemas de suministro derivados de las sanciones y las primas de importaciones paralelas mantienen los precios firmes.

Última actualización de la página el: