Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de Rumanía

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

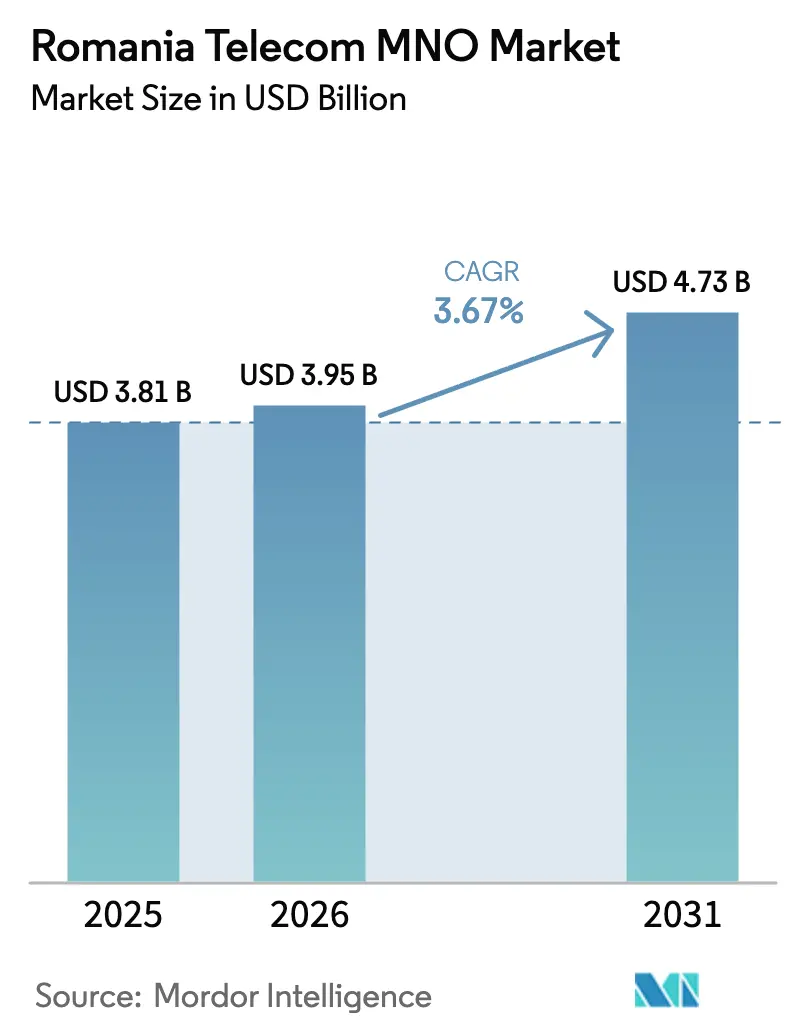

| Tamaño del mercado en el año base (2025) | 3.81 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.67% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de Rumanía por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de Rumanía en 2026 se estima en USD 3,95 mil millones, creciendo desde el valor de 2025 de USD 3,81 mil millones, con proyecciones para 2031 que muestran USD 4,73 mil millones, creciendo a una CAGR del 3,67% durante 2026-2031.

Esta trayectoria muestra una fase de expansión moderada en la que los operadores pasan del crecimiento puro de suscriptores a estrategias de creación de valor centradas en el despliegue nacional de 5G, la digitalización empresarial y la convergencia fijo-móvil. La penetración de fibra hasta el hogar del 96,5% del país, la más alta de Europa, ofrece a los operadores una plataforma sin igual para el backhaul de gigabit, la agrupación de servicios sin interrupciones y la mejora del ingreso medio por usuario. Las tarifas extremadamente bajas, USD 6,58 PPP para 4G ilimitado y USD 8,29 PPP para 5G, han comprimido los márgenes, pero han fomentado la elasticidad del uso de datos, lo que amplió el tráfico móvil total y facilitó un salto de tres veces en las conexiones 5G hasta 2,5 millones en 2023. La dinámica competitiva se intensificó en 2024 y 2025 tras la finalización de la fusión fijo-móvil de Orange y el movimiento de Digi Communications para adquirir Telekom Romania Mobile, lo que aumentó la importancia de la escala, la diversificación tecnológica y las carteras empresariales diferenciadas. Mientras tanto, las subvenciones del Mecanismo de Recuperación y Resiliencia de la UE por valor de EUR 29,2 mil millones están financiando el despliegue de 5G, la banda ancha rural y los servicios de administración digital, creando vientos de cola de demanda a largo plazo incluso mientras los operadores navegan la presión de capex derivada de la sustitución obligatoria de equipos Huawei.

Conclusiones Clave del Informe

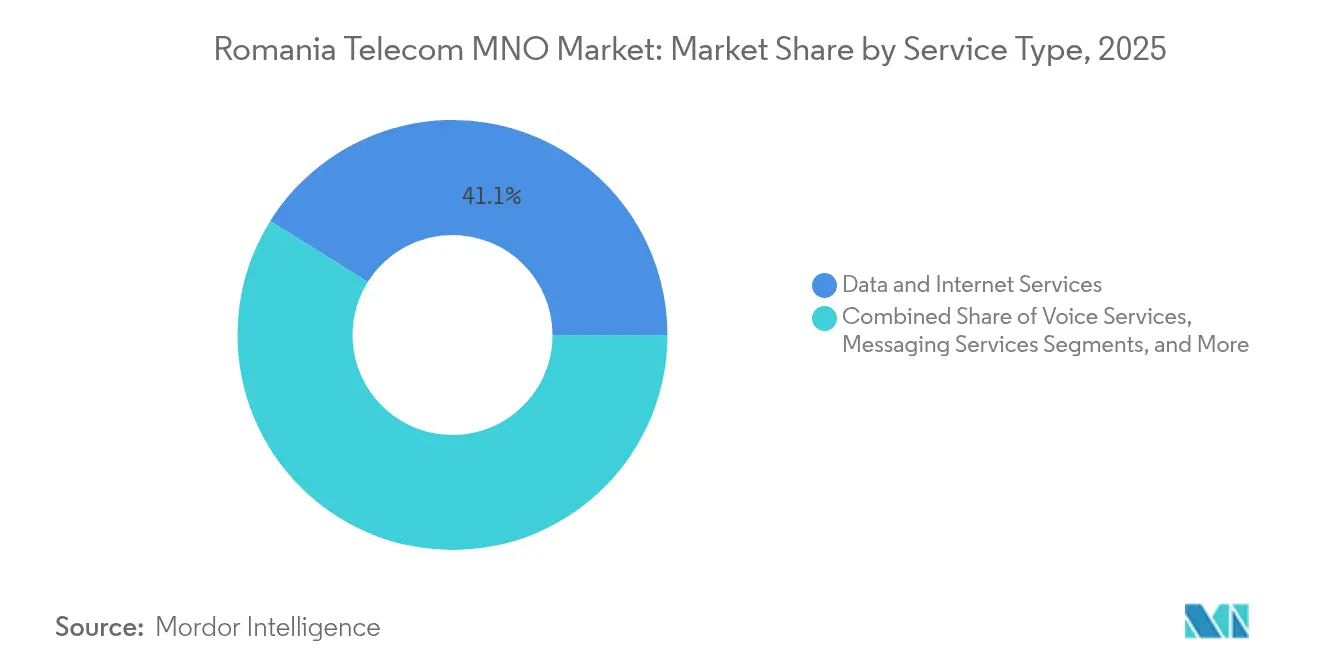

- Por tipo de servicio, los servicios de Datos e Internet lideraron con el 41,10% de la cuota del mercado de MNO de telecomunicaciones de Rumanía en 2025, mientras que los servicios de IoT y M2M están preparados para expandirse a una CAGR del 4,10% hasta 2031.

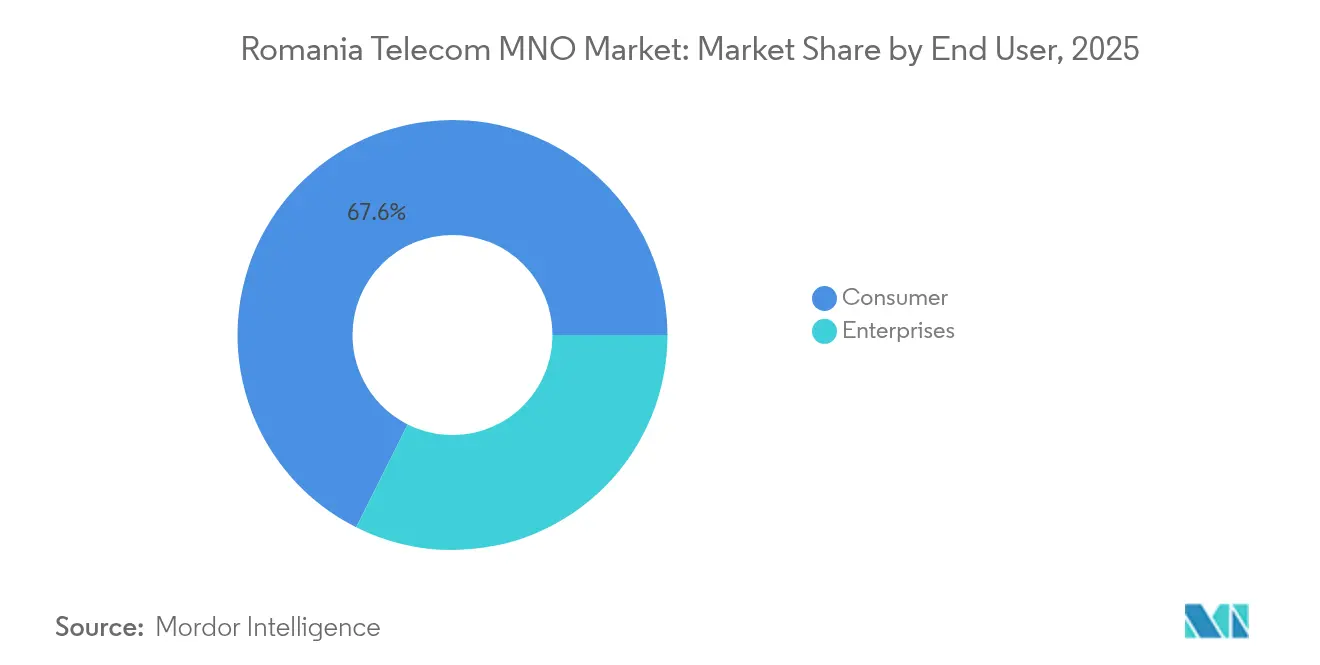

- Por usuario final, el segmento de Consumidor representó el 67,60% del tamaño del mercado de MNO de telecomunicaciones de Rumanía en 2025, mientras que se proyecta que el segmento Empresarial avance a una CAGR del 4,05% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de Rumanía

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Rápido despliegue de 5G respaldado por fondos de Recuperación de la UE | +0.8% | Nacional, con prioridad en Bucarest, Cluj-Napoca, Timișoara | Mediano plazo (2-4 años) |

| Convergencia fijo-móvil que impulsa el aumento del ARPU | +0.6% | Nacional, concentrado en áreas urbanas | Largo plazo (≥ 4 años) |

| Densificación de la red troncal de fibra mediante iniciativas municipales de fibra oscura | +0.4% | Nacional, con enfoque en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Demanda de nube/borde del sector de servicios de TI de deslocalización cercana | +0.5% | Nacional, con concentración en Bucarest y principales ciudades | Largo plazo (≥ 4 años) |

| Eliminación obligada por la UE de los recargos de itinerancia | +0.3% | Nacional con impacto en toda la UE | Corto plazo (≤ 2 años) |

| Precios de datos por debajo de EUR 0,50/GB que estimulan la elasticidad del uso | +0.4% | Nacional | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Rápido despliegue de 5G respaldado por fondos de Recuperación de la UE

Rumanía obtuvo EUR 5,97 mil millones para proyectos digitales y de telecomunicaciones en el marco del Plan Nacional de Recuperación y Resiliencia, un paquete que eleva el techo de disponibilidad nacional de 5G al financiar tasas de espectro, equipos de acceso radioeléctrico y modernización de la capa de transporte [1]Comisión Europea, "Plan Nacional de Recuperación y Resiliencia—Rumanía," europa.eu. Orange ya ofrece 5G en 50 ciudades con velocidades de descarga cercanas a los 260 Mbps tras canalizar USD 288 millones en licencias de 3,4–3,8 GHz y actualizaciones de RAN, mientras que Vodafone se ha asociado con Ericsson y Samsung para acelerar los despliegues de Open-RAN orientados a una cobertura rural más rápida. El objetivo del gobierno de cubrir los corredores de transporte y todas las áreas urbanas para 2025 comprime los plazos de construcción de redes, pero posiciona al mercado de MNO de telecomunicaciones de Rumanía como pionero en 5G en Europa Central y Oriental. A medida que aumenta la utilización del espectro, los operadores obtienen capacidad para casos de uso empresarial de baja latencia que amplían los ingresos por servicios de alto margen, compensando la presión a corto plazo sobre el flujo de caja libre.

Convergencia fijo-móvil que impulsa el aumento del ARPU

La entidad integrada de Orange y el modelo centrado en fibra de Digi ilustran cómo la convergencia convierte las redes troncales de fibra ultrarrápida en propuestas agrupadas de nube, contenido y movilidad que reducen la tasa de abandono y mejoran la economía unitaria. Los hogares con servicios agrupados generan típicamente entre un 15% y un 25% más de valor de vida que los clientes de servicio único, según los parámetros internos de los operadores compartidos con los reguladores, porque los suscriptores consolidan el gasto en banda ancha, voz móvil, televisión de pago y complementos de IoT en una sola factura. La exclusiva red GPON nacional de Rumanía simplifica los despliegues convergentes al eliminar los cuellos de botella de la última milla que retrasan estrategias similares en mercados vecinos. La táctica también protege a los operadores de la competencia basada únicamente en el precio al desplazar los criterios de compra de la tarifa a la amplitud del servicio, aunque el éxito depende de la ejecución del marketing y de la capacidad de migrar a los clientes de prepago heredados hacia paquetes de contrato.

Densificación de la red troncal de fibra mediante iniciativas municipales de fibra oscura

Las autoridades locales están financiando proyectos de infraestructura pasiva que tienen como objetivo conectar 945 aldeas con conectividad de gigabit para diciembre de 2025, lo que permite a los operadores arrendar fibra oscura en lugar de financiar su backhaul en zonas escasamente pobladas [2]Ministerio de Investigación, Innovación y Digitalización, "Guía para Proyectos Municipales de Fibra Oscura," mcid.gov.ro . Dado que el 91% de las 6,5 millones de líneas de banda ancha fija de Rumanía ya califican como ultrarrápidas, las construcciones de fibra oscura se centran ahora en parques industriales, núcleos suburbanos y corredores logísticos regionales donde residirán los nodos de computación en el borde. Los activos pasivos compartidos reducen el capex por kilómetro y mejoran los rendimientos de la inversión que los bucles metropolitanos duplicados en Bucarest, Cluj-Napoca y Timișoara han comprimido. El modelo refleja los exitosos despliegues de fibra mayorista en Suecia y Portugal, acelerando el tiempo hasta la generación de ingresos al tiempo que permite a los municipios obtener rentas de tipo utilitario de los arrendamientos de telecomunicaciones.

Demanda de nube/borde del sector de TI de deslocalización cercana

La industria de servicios de TI de Rumanía crece alrededor de un 8% anual, generó EUR 3,2 mil millones en exportaciones de software durante 2023 y emplea actualmente a casi 192.000 desarrolladores que se concentran en Bucarest, Cluj, Iași y Timișoara. Las multinacionales que trasladan flujos de trabajo desde Europa Occidental priorizan los enlaces de baja latencia a centros de datos regionales, dispositivos de borde en las instalaciones y pasarelas seguras de multinube. Por ello, las empresas de telecomunicaciones están empaquetando conectividad con SD-WAN, 5G privado y servicios de seguridad gestionados que generan márgenes de EBITDA de dos dígitos frente a márgenes inferiores al 30% en el prepago minorista. El memorando de entendimiento de Google con el gobierno rumano para codesarrollar infraestructura digital señala que los grandes proveedores de nube globales anclarán zonas de disponibilidad adicionales, multiplicando los ingresos de backhaul mayorista y de interconexión para los operadores dispuestos a evolucionar de servicios de voz y datos a facilitadores de nube en el borde.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la CAGR Prevista | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Sobrecarga de CAPEX por sustitución de equipos Huawei | -0.7% | Nacional | Mediano plazo (2-4 años) |

| Éxodo de ingenieros de RF cualificados | -0.4% | Principales centros urbanos | Largo plazo (≥4 años) |

| Predominio persistente del prepago | -0.3% | Nacional | Largo plazo (≥4 años) |

| Sobredespliegue de fibra en ciudades de primer nivel | -0.2% | Bucarest, Cluj-Napoca, Timișoara | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Sobrecarga de CAPEX por sustitución de equipos Huawei

La legislación de seguridad promulgada en 2021 obliga a los operadores a retirar el hardware de Huawei de las redes troncales para 2026 y de las capas de RAN para 2028, lo que obliga a Orange y Vodafone a asignar capex no presupuestado y honorarios de servicios profesionales que desvían fondos de la innovación de productos generadores de ingresos [3]Equipo Editorial de Light Reading, "Vodafone, Orange se enfrentan a la sustitución de 5G mientras Rumanía prohíbe Huawei," lightreading.com. El intercambio de equipos sin interrupción del servicio implica redes paralelas, reasignación de espectro y una extensa programación de ingenieros de campo que inflan el coste por emplazamiento. El impacto negativo sobre el flujo de caja libre es particularmente agudo porque la transición se superpone con los calendarios acelerados de expansión de 5G vinculados a las subvenciones de la UE. Si bien los operadores con menor exposición a Huawei, como Digi, enfrentan menos costes directos, la industria en su conjunto asume el retraso en la monetización de funciones avanzadas como la segmentación de red hasta que concluyan los ciclos de sustitución.

Éxodo de ingenieros de RF cualificados

Los ingenieros de RF rumanos obtienen salarios premium en Alemania, Francia y los países nórdicos, dejando a los operadores nacionales con escasez de personal durante la era más compleja de integración de Open-RAN, núcleo 5G autónomo y nube en el borde. Para mantener el ritmo de despliegue, los operadores ahora externalizan las funciones de optimización e integración a los servicios gestionados de los proveedores de equipos, lo que eleva el opex y limita la innovación interna. La escasez también socava la diferenciación de la calidad del servicio porque los informes de evaluación comparativa favorecen cada vez más a los operadores que pueden ajustar los parámetros a nivel de celda semanalmente en lugar de trimestralmente. A menos que las estructuras salariales o los programas de mejora de competencias en el trabajo reduzcan la brecha de compensación con Europa Occidental, los operadores del mercado de MNO de telecomunicaciones de Rumanía corren el riesgo de un déficit estructural de talento que erosione la competitividad a largo plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El consumo centrado en datos remodela la cartera

El tamaño del mercado de MNO de telecomunicaciones de Rumanía para los servicios de Datos e Internet se traduce en una cuota del 41,10% del mercado de MNO de telecomunicaciones de Rumanía sobre la base de la elasticidad del tráfico habilitada por tarifas inferiores a EUR 0,50 por gigabyte. IoT y M2M contribuyeron apenas el 4,6% de los ingresos, pero registrarán la CAGR más rápida del 4,10% hasta 2031 a medida que los proyectos piloto de ciudades inteligentes en Cluj-Napoca y los proyectos de automatización industrial en Ploiești demanden SIM de baja latencia. Los servicios de voz y mensajería continúan su declive secular, pero mantienen relevancia para la interconexión de PBX empresarial y los hogares rurales que carecen de líneas fijas alternativas. Los servicios de OTT y PayTV, respaldados por la exclusividad de Disney+ de Vodafone y las actualizaciones de Orange TV Go de Orange, enriquecen el ARPU mediante la agregación de contenidos, aunque el éxito del empaquetamiento depende de la economía de los derechos de autor y del agrupamiento de dispositivos.

Las tácticas de los operadores ahora favorecen la eficiencia espectral y la ubicación de caché en el borde para contener el coste por gigabyte, dado que el uso diario de datos móviles por suscriptor superó los 9 GB en el primer trimestre de 2025, tres veces el promedio de la UE-27, mientras que los precios para el usuario final siguen siendo los más bajos del continente. El cierre de 3G de Orange, que ya cubre siete regiones, libera capacidad en 900 MHz y 2100 MHz que migra a LTE y 5G, reduciendo el consumo energético en un 11% y elevando el rendimiento en zonas rurales. Mientras tanto, la penetración de IoT empresarial se sitúa en el 10%, muy por debajo del promedio europeo del 29%, lo que deja un mercado direccionable considerable para soluciones NB-IoT, LTE-M y 5G privado una vez que se alivie la fragmentación del ecosistema en torno a la certificación de dispositivos y la integración de sistemas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El impulso empresarial se consolida sobre los mandatos de transformación digital

Las cuentas de Consumidor aportaron el 67,60% del tamaño del mercado de MNO de telecomunicaciones de Rumanía en 2025. Se prevé que el segmento empresarial crezca a una CAGR del 4,05%, respaldado por la migración a la nube, la habilitación del trabajo remoto y el gasto en ciberresiliencia en banca, automoción y centros de servicios compartidos. Las empresas de telecomunicaciones están agrupando SD-WAN, cortafuegos gestionado y niveles de Microsoft 365 con conectividad 5G para capturar este valor, reflejando el crecimiento interanual del 5,3% en ingresos por servicios empresariales rumanos de Vodafone registrado en el tercer trimestre de 2025.

Los nuevos contratos de grandes empresas estipulan cada vez más garantías de nivel de servicio por debajo de 20 milisegundos de latencia de ida y vuelta, lo que lleva a los operadores a colocar nodos de computación en el borde móvil dentro de los centros de datos de los grandes proveedores de nube en Bucarest. Para las microempresas, los paquetes convergentes listos para usar combinan pasarelas de punto de venta, almacenamiento en la nube y datos 5G ilimitados a partir de USD 23 al mes, frente a USD 14 en 2022, lo que ilustra el cambio del precio por gigabyte a la monetización de la calidad del servicio. La financiación continua de la agenda digital del sector público, con EUR 4,1 mil millones destinados a la administración electrónica y la ciberseguridad, actúa como ancla de volumen para los pedidos de conectividad avanzada. Sin embargo, los operadores deben superar las complejidades de contratación y los prolongados ciclos de ventas típicos de los sectores gubernamentales para desbloquear el valor total de los contratos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El desempeño regional destaca la concentración del tamaño del mercado de MNO de telecomunicaciones de Rumanía en Bucarest, que genera el 63% de los ingresos nacionales de TIC y alberga la red de macroceldas 5G más densa. La velocidad de descarga 5G media de la capital alcanzó los 270 Mbps en el primer semestre de 2025, respaldando los primeros proyectos piloto de borde empresarial en producción de medios y telemedicina. Cluj-Napoca y Timișoara forman el clúster de segundo nivel donde Digi, Orange y Vodafone centran los ensayos de pequeñas celdas y ondas milimétricas que abastecen los proyectos piloto de redes de campus en instalaciones de I+D automotriz.

En las regiones rurales, los corredores de fibra oscura financiados por el gobierno y las asignaciones de espectro de 700 MHz tienen como objetivo elevar la cobertura de población 5G del 70% en 2025 al 98% para 2027, cumpliendo los objetivos de la Década Digital de la UE. Los operadores ahora evalúan los méritos económicos del compartimiento de macroceldas y la arquitectura Open-RAN para cumplir las obligaciones sin inflar el coste por ciudadano cubierto. Los condados del norte, como Suceava, todavía se quedan atrás en el rendimiento medio de LTE con 22 Mbps, por lo que la decisión de Orange de desmantelar el 3G debe sincronizarse con la reasignación de LTE 900 para evitar brechas de servicio. Los conjuntos de datos de pruebas de velocidad de Ookla sitúan a Oradea en primer lugar en latencia móvil con 23 milisegundos, lo que ilustra bolsas de excelencia que los operadores publicitan en sus propuestas B2B regionales.

El seguimiento de los hitos de la UE muestra que Rumanía cumplió 39 de 43 compromisos de conectividad para el cuarto trimestre de 2024, desbloqueando un segundo desembolso de EUR 2,8 mil millones que subsidia la construcción de torres rurales y el 5G en corredores de transporte. La entrada de fondos mitiga el riesgo de capex y motiva una mayor consolidación a medida que los proyectos de empresas de torres más pequeñas y los operadores de red móvil virtual buscan asociarse con propietarios de redes más grandes para gestionar las auditorías de cumplimiento y los requisitos de presentación de informes. No obstante, el sobredespliegue de fibra en Bucarest, Cluj-Napoca y Timișoara ejerce presión a la baja sobre las tarifas mayoristas, lo que supone un desafío para el retorno sobre el capital invertido de los operadores que carecen de escala para amortizar los costes de red a través de diversas fuentes de ingresos.

Panorama Competitivo

El mercado de MNO de telecomunicaciones de Rumanía cuenta con cuatro operadores nacionales en un ciclo de consolidación que eleva gradualmente la concentración del mercado sin eliminar la intensidad competitiva. Orange Romania se convirtió en el líder integrado del mercado tras fusionar Orange Romania SA con Orange Romania Communications, heredando 6,9 millones de usuarios móviles, 1,2 millones de líneas de banda ancha y una participación gubernamental del 20% que estabiliza las relaciones regulatorias. Digi Communications, históricamente una potencia en líneas fijas, ahora apunta a ocupar el segundo lugar al adquirir los 1,9 millones de suscriptores de Telekom Romania Mobile; la operación eleva la base combinada de Digi a 6,4 millones y refuerza sus tenencias de espectro en las bandas de 1800 MHz y 2100 MHz. Vodafone Romania mantiene una posición diferenciada mediante la adopción temprana de Open-RAN, ganando el reconocimiento regulatorio por la diversificación de proveedores en el contexto de las normas de salida de Huawei; su asociación con Disney+ fomenta además la fidelización de los paquetes familiares.

Las hojas de ruta tecnológicas enfatizan el Open-RAN y el núcleo 5G nativo en la nube para mantener el coste de red por bit bajo control. Orange y Vodafone ampliaron conjuntamente un proyecto piloto rural de Open-RAN compartido a 230 emplazamientos, ejecutando software vRAN de Samsung sobre Wind River Linux y hardware Dell PowerEdge, mientras que Digi señala interés en la misma arquitectura a medida que asimila sus nuevos activos de suscriptores. Al mismo tiempo, la segregación de empresas de torres se perfila como el próximo paso probable: los aproximadamente 24.000 emplazamientos de macroceldas del mercado podrían transferirse a entidades independientes para liberar flexibilidad en el balance necesaria para financiar las sustituciones de Huawei y los nuevos despliegues de celdas metropolitanas.

Líderes de la Industria de MNO de Telecomunicaciones de Rumanía

Orange Romania SA

Vodafone Romania SA

Digi Romania S.A.

Telekom Romania Mobile SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Orange Romania se convirtió en el primer operador con 5G/5G+ en 50 ciudades tras invertir EUR 265 millones en activos de espectro y RAN.

- Marzo de 2025: Digi Romania obtuvo EUR 54,76 millones en préstamos de crédito a la exportación con vencimientos a cuatro años para mejorar las redes en Rumanía y Portugal, apoyando la expansión tras un crecimiento de ingresos del 13,9% hasta EUR 1,93 mil millones en 2024.

- Febrero de 2025: Los reguladores impusieron estrictas condiciones de calidad de servicio mientras Vodafone y Digi negociaban la adquisición de Telekom Romania Mobile, que afecta a 1,9 millones de usuarios.

- Mayo de 2024: Orange finalizó la fusión de sus entidades fija y móvil tras la aprobación gubernamental, creando un operador totalmente convergente a partir de junio de 2024.

- Mayo de 2024: Orange y Vodafone ampliaron su proyecto piloto de red 4G Open-RAN compartida con software vRAN de Samsung, infraestructura Wind River y hardware Dell en la Rumanía rural.

- Febrero de 2024: Vodafone Romania amplió su red Open-RAN comercial con Samsung, añadiendo emplazamientos en 20 ciudades para aumentar la capacidad de 2G, 4G y 5G.

Alcance del Informe del Mercado de MNO de Telecomunicaciones de Rumanía

El estudio proporciona un análisis en profundidad del sector de las telecomunicaciones en Rumanía.

El mercado de MNO de telecomunicaciones de Rumanía está segmentado por servicios (servicios de voz (cableados e inalámbricos), servicios de datos y mensajería, OTT y servicios de PayTV). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Servicios de Voz |

| Servicios de Datos e Internet |

| Servicios de Mensajería |

| Servicios de IoT y M2M |

| Servicios de OTT y PayTV |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) |

| Empresas |

| Consumidor |

| Tipo de Servicio | Servicios de Voz |

| Servicios de Datos e Internet | |

| Servicios de Mensajería | |

| Servicios de IoT y M2M | |

| Servicios de OTT y PayTV | |

| Otros Servicios (Servicios de Valor Añadido, Itinerancia y Servicios Internacionales, Servicios Empresariales y Mayoristas, etc.) | |

| Usuario Final | Empresas |

| Consumidor |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de Rumanía en 2026?

Se valora en USD 3,95 mil millones en 2026 y se prevé que alcance USD 4,73 mil millones para 2031.

¿Cuál es la tasa de crecimiento esperada de los operadores de red móvil de Rumanía?

La CAGR del 3,67% del mercado refleja la transición del crecimiento en volumen a los servicios 5G y empresariales de valor añadido.

¿Qué línea de servicio domina los ingresos de los operadores?

Los servicios de Datos e Internet lideran con una cuota del 41,10% del mercado de MNO de telecomunicaciones de Rumanía en 2025, impulsados por un uso intensivo a las tarifas más bajas de Europa.

¿Por qué los operadores se centran en los clientes empresariales?

Los ingresos empresariales crecen a una CAGR del 4,05% hasta 2031 y ofrecen un ARPU más alto a través de soluciones agrupadas de conectividad, nube y ciberseguridad.

¿Cómo influye la financiación gubernamental en el despliegue de 5G?

Las subvenciones de Recuperación de la UE por valor de EUR 5,97 mil millones financian el espectro y la infraestructura, acelerando el despliegue de 5G al tiempo que alivian las cargas de capex.

¿Qué desafío crea la prohibición de Huawei?

Los operadores deben sustituir los equipos de Huawei para 2028, lo que impone un impacto negativo estimado de 0,7 puntos porcentuales en la CAGR del mercado debido al capex adicional.

Última actualización de la página el: