TamaÃąo y ąĘēđ°ųģŲūąģĶūąąčēđģĶūąÃģēÔ del Mercado de Dispositivos de ResucitaciÃģn

VisiÃģn General del Mercado

| PerÃodo de Estudio | 2020 - 2031 |

|---|---|

| TamaÃąo del Mercado (2026) | 6.37 Mil millones de dÃģlares |

| TamaÃąo del Mercado (2031) | 8.43 Mil millones de dÃģlares |

| Tasa de crecimiento (2026 - 2031) | 5.77% CAGR |

| Mercado de Crecimiento MÃĄs RÃĄpido | Asia PacÃfico |

| Mercado MÃĄs Grande | AmÃĐrica del Norte |

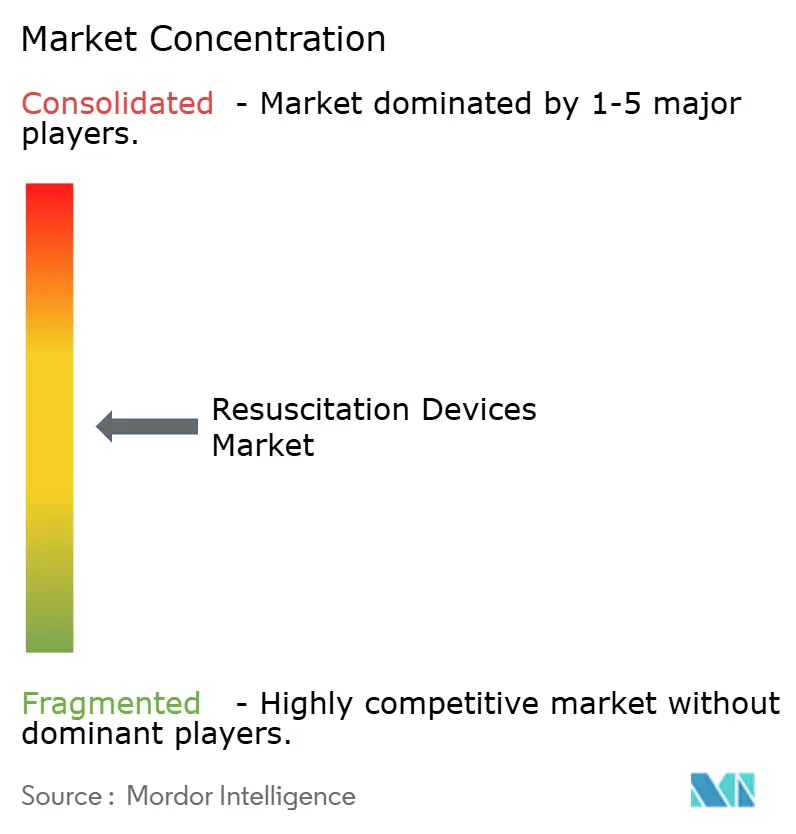

| ConcentraciÃģn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ÂĐ šÚÁÏēŧīōėČ. El uso requiere atribuciÃģn segÚn CC BY 4.0. | |

AnÃĄlisis del Mercado de Dispositivos de ResucitaciÃģn por šÚÁÏēŧīōėČ

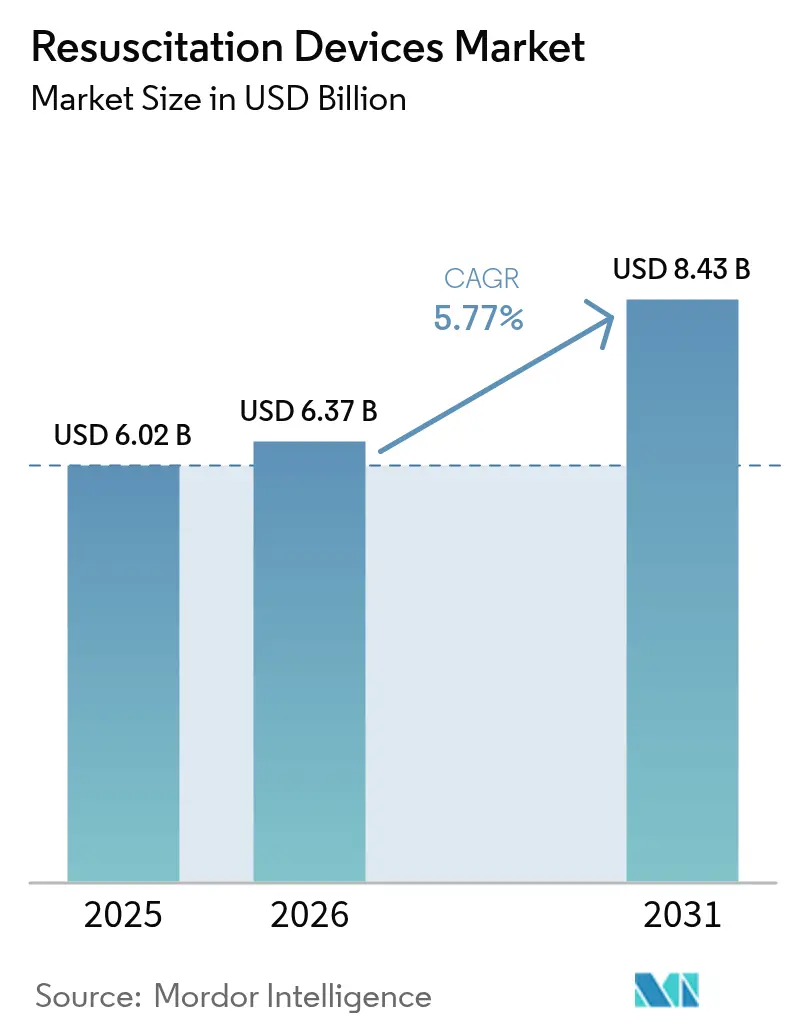

El tamaÃąo del Mercado de Dispositivos de ResucitaciÃģn fue valorado en USD 6,02 mil millones en 2025 y se estima que crecerÃĄ desde USD 6,37 mil millones en 2026 hasta alcanzar USD 8,43 mil millones en 2031, a una CAGR del 5,77% durante el perÃodo de previsiÃģn (2026-2031).

El creciente predominio de las enfermedades cardiopulmonares, los programas de desfibrilaciÃģn de acceso pÚblico respaldados por el gobierno y la rÃĄpida adopciÃģn de sistemas de vÃas respiratorias y desfibrilaciÃģn integrados con IA sustentan esta expansiÃģn sostenida. El maduro ecosistema de reembolso de AmÃĐrica del Norte, el despliegue obligatorio de DEA en centros de transporte y el financiamiento federal para los servicios mÃĐdicos de emergencia mantienen la demanda de dispositivos premium. Mientras tanto, la CAGR del 9,13% de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ refleja polÃticas industriales favorables, alineaciÃģn regulatoria con la norma ISO y una amplia inversiÃģn pÚblico-privada en capacidad de fabricaciÃģn nacional. En cuanto a los productos, los dispositivos desechables de manejo de vÃas respiratorias ganan terreno a medida que los imperativos de control de infecciones siguen siendo prioritarios, y los desfibriladores cardioversores portÃĄtiles habilitados con IA abren flujos de ingresos en el ÃĄmbito de la atenciÃģn domiciliaria. La dinÃĄmica competitiva presenta una fragmentaciÃģn moderada, con las empresas lÃderes que desinvierten activos no esenciales y adquieren tecnologÃas de nicho para reforzar la relevancia clÃnica y ampliar sus carteras de atenciÃģn conectada.

Conclusiones Clave del Informe

- Por tipo de producto, los dispositivos de manejo de vÃas respiratorias captaron el 41,02% de la participaciÃģn del mercado de dispositivos de resucitaciÃģn en 2025, mientras que se prevÃĐ que los desfibriladores cardioversores portÃĄtiles se expandan a una CAGR del 10,04% hasta 2031.

- Por tipo de paciente, los pacientes adultos representaron el 65,05% del tamaÃąo del mercado de dispositivos de resucitaciÃģn en 2025; las aplicaciones neonatales avanzan a una CAGR del 8,12% hasta 2031.

- Por usuario final, los hospitales dominaron con una participaciÃģn de ingresos del 56,45% en 2025, mientras que se proyecta que la atenciÃģn domiciliaria crezca a una CAGR del 7,61% durante el mismo perÃodo.

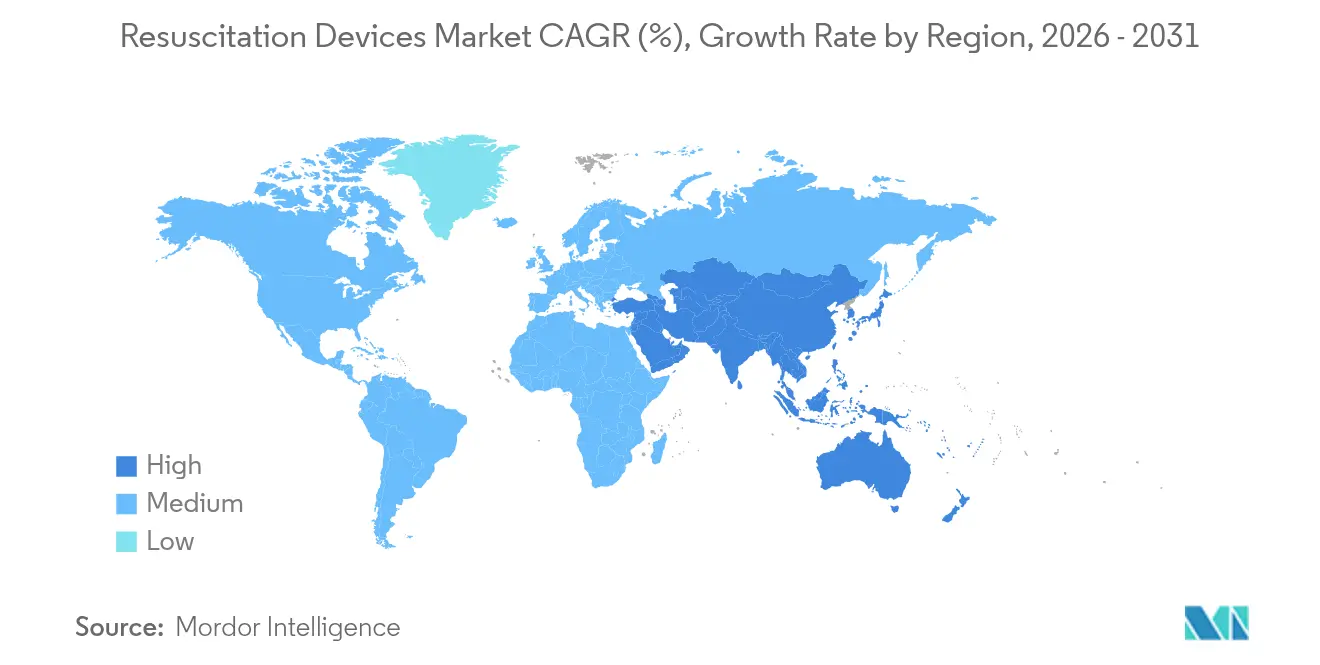

- Por geografÃa, AmÃĐrica del Norte liderÃģ con una participaciÃģn del 37,10% en el mercado de dispositivos de resucitaciÃģn en 2025, mientras que īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ registra la CAGR regional mÃĄs rÃĄpida del 9,01% hasta 2031.

Nota: Las cifras de tamaÃąo del mercado y previsiÃģn de este informe se generan utilizando el marco de estimaciÃģn propietario de šÚÁÏēŧīōėČ, actualizado con los Últimos datos e informaciÃģn disponibles a partir de 2026.

Tendencias e InformaciÃģn del Mercado Global de Dispositivos de ResucitaciÃģn

AnÃĄlisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la PrevisiÃģn de CAGR | Relevancia GeogrÃĄfica | CronologÃa de Impacto |

|---|---|---|---|

| Carga creciente de enfermedades cardiopulmonares a nivel mundial | +1.2% | AmÃĐrica del Norte, Europa, global | Largo plazo (âĨ4 aÃąos) |

| Demanda creciente de sistemas de respuesta de emergencia prehospitalaria | +0.9% | Ciudades globales | Mediano plazo (2-4 aÃąos) |

| IntegraciÃģn de monitoreo habilitado con IA y soporte a la toma de decisiones | +0.8% | Mercados desarrollados en todo el mundo | Mediano plazo (2-4 aÃąos) |

| Productos desechables de vÃas respiratorias para mandatos de control de infecciones | +0.6% | Global | Corto plazo (âĪ2 aÃąos) |

| Mandatos gubernamentales para DEA de acceso pÚblico en centros de trÃĄnsito | +0.5% | AmÃĐrica del Norte, Europa, īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | Corto plazo (âĪ2 aÃąos) |

| GestiÃģn de flota de dispositivos conectada a la nube y anÃĄlisis de datos | +0.4% | EconomÃas desarrolladas globales | Largo plazo (âĨ4 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Carga Creciente de Enfermedades Cardiopulmonares a Nivel Mundial

El paro cardÃaco sÚbito causa entre 180.000 y 300.000 muertes anuales en los Estados Unidos, intensificando la presiÃģn sobre los servicios mÃĐdicos de emergencia.[1]Centros para el Control y la PrevenciÃģn de Enfermedades, "Datos sobre enfermedades cardÃacas", cdc.gov Las agencias de alto rendimiento que combinan la formaciÃģn en RCP basada en simulaciÃģn con dispositivos mecÃĄnicos de compresiÃģn torÃĄcica reportan resultados notablemente mejores, lo que impulsa una adopciÃģn mÃĄs amplia de soluciones automatizadas. Las afecciones cardiovasculares crÃģnicas estÃĄn en aumento: el 34,4% de los sobrevivientes de STEMI desarrollan insuficiencia cardÃaca en un plazo de dos meses, elevando los costos de atenciÃģn post-aguda en un 31%.[2]ZOLL Medical Corporation, "Informe sobre la Carga EconÃģmica de la Insuficiencia CardÃaca", zoll.com El envejecimiento demogrÃĄfico magnifica las necesidades de equipamiento, y las plataformas mecÃĄnicas de RCP como LUCAS continÚan penetrando a pesar de los datos mixtos sobre la superioridad de la RCP manual. Los sistemas de salud consideran la resucitaciÃģn temprana como una cobertura frente al gasto a largo plazo, acelerando la instalaciÃģn de desfibriladores conectados en entornos comunitarios.

Demanda Creciente de Sistemas de Respuesta de Emergencia Prehospitalaria

Reducir el tiempo de configuraciÃģn de los dispositivos mecÃĄnicos de RCP por debajo de 395,5 segundos mejora las tasas de retorno de la circulaciÃģn espontÃĄnea, lo que subraya el papel de las tecnologÃas de despliegue rÃĄpido en ambulancias y equipos de primeros respondientes.[3]BMC Medicina de Emergencia, "Estudio sobre el Tiempo de ConfiguraciÃģn de RCP MecÃĄnica", biomedcentral.com Los programas piloto en Carolina del Norte demuestran que la integraciÃģn de DEA entregados por dron con flotas del sistema de emergencias mÃĐdicas acorta los intervalos de llegada a 4,8 minutos y amplÃa la cobertura de 5 minutos al 56,3% de la poblaciÃģn. Dado que la probabilidad de supervivencia disminuye un 10% por minuto sin desfibrilaciÃģn, los municipios respaldan cada vez mÃĄs arquitecturas de respuesta distribuida, especialmente en zonas rurales donde los retrasos por desplazamiento son frecuentes. Las plataformas de despacho basadas en IA en Copenhague optimizan aÚn mÃĄs el enrutamiento de ambulancias, revelando cÃģmo el anÃĄlisis de macrodatos puede mejorar las mÃĐtricas de supervivencia sin aÃąadir vehÃculos. En conjunto, estos avances redefinen la intervenciÃģn prehospitalaria como un ecosistema interconectado y orientado por datos.

IntegraciÃģn de Monitoreo Habilitado con IA y Soporte a la Toma de Decisiones

Las redes neuronales convolucionales alcanzan ahora mÃĄs del 90% de precisiÃģn en la identificaciÃģn de lesiones traumÃĄticas en el lugar del evento, lo que permite tomar decisiones de triaje mÃĄs tempranas. El anÃĄlisis de ritmo mediante aprendizaje automÃĄtico dentro de los DEA automatiza la administraciÃģn de descargas, aliviando la carga psicolÃģgica de los socorristas no profesionales y manteniendo la precisiÃģn clÃnica. Los ventiladores inteligentes personalizan los ajustes mediante retroalimentaciÃģn fisiolÃģgica continua, mejorando los resultados en cuidados crÃticos. Los investigadores exploran modelos de pronÃģstico de sÃntomas que detectan disnea y dolor torÃĄcico minutos antes del paro, desplazando la prÃĄctica hacia la "prevenciÃģn a corto plazo" en lugar de la resucitaciÃģn posterior al evento. No obstante, la adopciÃģn generalizada depende de las salvaguardas de privacidad de datos, la formaciÃģn del personal clÃnico y una validaciÃģn prospectiva rigurosa.

Productos Desechables de VÃas Respiratorias para Mandatos de Control de Infecciones

Los productos de resucitaciÃģn de un solo uso se convirtieron en estÃĄndar tras el COVID-19, impulsados por las preocupaciones de contaminaciÃģn cruzada y la simplificaciÃģn de la logÃstica. Los proveedores de atenciÃģn mÃĐdica constatan que eliminar los flujos de trabajo de esterilizaciÃģn reduce los costos operativos y disminuye el tiempo de inactividad de los dispositivos. El SPUR II de Ambu ejemplifica la demanda del mercado de diseÃąos libres de PVC y DEHP que aÚn ofrecen un 100% de FiOâ y una mejor retroalimentaciÃģn tÃĄctil. La adopciÃģn de productos desechables tambiÃĐn iguala las condiciones para los centros que carecen de unidades sofisticadas de reprocesamiento, promoviendo un acceso equitativo a la atenciÃģn de calidad. Persisten interrogantes en materia de sostenibilidad, pero los avances en polÃmeros de base vegetal y los esquemas de reciclaje buscan conciliar el control de infecciones con la responsabilidad ambiental.

AnÃĄlisis del Impacto de las Restricciones*

| ļéąðēõģŲ°ųūąģĶģĶūąÃģēÔ | (~) % Impacto en la PrevisiÃģn de CAGR | Relevancia GeogrÃĄfica | CronologÃa de Impacto |

|---|---|---|---|

| Barotrauma neonatal relacionado con dispositivos y lesiÃģn pulmonar | -0.3% | Global, economÃas emergentes | Mediano plazo (2-4 aÃąos) |

| Costos onerosos de retiro de productos y vigilancia poscomercializaciÃģn | -0.4% | AmÃĐrica del Norte, Europa | Largo plazo (âĨ4 aÃąos) |

| Riesgos de ciberseguridad en desfibriladores conectados | -0.2% | Usuarios de dispositivos conectados en todo el mundo | Corto plazo (âĪ2 aÃąos) |

| Volatilidad del suministro de imanes de tierras raras para mÃģdulos de condensadores | -0.3% | Cadenas de suministro de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ | Mediano plazo (2-4 aÃąos) |

| Fuente: šÚÁÏēŧīōėČ | |||

Barotrauma Neonatal Relacionado con Dispositivos y LesiÃģn Pulmonar

El daÃąo pulmonar asociado al ventilador sigue siendo una preocupaciÃģn central en la resucitaciÃģn de reciÃĐn nacidos, lo que ha generado recomendaciones de iniciar con oxÃgeno al 21% en lugar del 100% para reducir el estrÃĐs oxidativo. La elecciÃģn de la interfaz tambiÃĐn importa: las mÃĄscaras nasales reducen la incidencia de lesiones al 31,64% frente al 51,67% de las puntas nasales durante la CPAP. Las regiones de gran altitud siguen registrando una mortalidad superior a 60 por cada 1.000 nacidos vivos, lo que refleja la escasez de equipamiento y la formaciÃģn limitada. La prudencia resultante frena la utilizaciÃģn de dispositivos, y los clÃnicos exploran cada vez mÃĄs el monitoreo sin contacto para mitigar el trauma mecÃĄnico.

Costos Onerosos de Retiro de Productos y Vigilancia PoscomercializaciÃģn

El avance de la FDA hacia una vigilancia poscomercializaciÃģn activa exige tuberÃas de datos listas para la nube y la recopilaciÃģn de evidencia del mundo real, elevando los costos de cumplimiento especialmente para los fabricantes mÃĄs pequeÃąos. Las tarifas de registro de establecimiento del aÃąo fiscal 2025 ascendieron a USD 9.280, mientras que las presentaciones 510(k) aumentaron a USD 24.335, presionando el flujo de caja de las empresas en etapas iniciales. Las reducciones de personal dentro de la FDA pueden prolongar los ciclos de revisiÃģn e imponer exigencias mÃĄs estrictas en materia de documentaciÃģn. El retiro del SmartDrive de Max Mobility ilustra cÃģmo incluso eventos de menos de 1.000 unidades pueden ser financieramente disruptivos cuando se suman las actualizaciones de monitoreo remoto, la logÃstica de reemplazo y las obligaciones de reporte. Dicha dinÃĄmica econÃģmica puede acelerar la consolidaciÃģn, concentrando la innovaciÃģn en los actores establecidos con mayor capital.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnÃĄlisis de Segmentos

Por Tipo de Producto: Dominio del Manejo de VÃas Respiratorias en Medio de la InnovaciÃģn en Dispositivos PortÃĄtiles

Los dispositivos de manejo de vÃas respiratorias representaron el 41,02% de la participaciÃģn del mercado de dispositivos de resucitaciÃģn en 2025, sustentados por la indispensabilidad clÃnica de las vÃas aÃĐreas extraglÃģticas y la mejora de la tecnologÃa desechable de mascarilla bolsa-vÃĄlvula. La expansiÃģn prevista del segmento depende de diseÃąos ergonÃģmicos que reducen el tiempo de intubaciÃģn y de ajustes de ventilador guiados por IA y personalizados a la fisiologÃa del paciente. Los tubos endotraqueales mantienen su primacÃa en casos de trauma complejo, pero los protocolos se comparten cada vez mÃĄs con las mascarillas i-gel y larÃngeas para escenarios de despliegue rÃĄpido. Los desfibriladores externos conforman el segundo grupo mÃĄs grande, con la subcategorÃa de desfibriladores cardioversores portÃĄtiles registrando una CAGR del 10,04% a medida que los anÃĄlisis de IA permiten la vigilancia del ritmo cardÃaco en tiempo real durante las actividades cotidianas. Las mantas de calentamiento convectivo siguen demostrando ser superiores a las almohadillas resistivas en la prevenciÃģn de hipotermia durante la resucitaciÃģn por trauma, lo que sustenta una demanda estable en los servicios de urgencias.

En el conjunto de estas ofertas, se proyecta que el tamaÃąo del mercado de dispositivos de resucitaciÃģn para soluciones de vÃas respiratorias crezca a una CAGR de dÃgito medio individual, en lÃnea con los volÚmenes de procedimientos y las polÃticas de control de infecciones. Las continuas mejoras en ciencia de materiales, como los polÃmeros libres de PVC y ftalatos, mejoran la seguridad de los productos y ganan licitaciones institucionales. Mientras tanto, los DEA de acceso pÚblico totalmente automatizados reducen la vacilaciÃģn del usuario mediante instrucciones de voz y algoritmos de autorizaciÃģn de descarga, acelerando su instalaciÃģn en aeropuertos y centros comerciales.

Nota: Las participaciones de cada segmento individual estÃĄn disponibles con la compra del informe

Por Tipo de Paciente: Dominio Adulto con AceleraciÃģn del Crecimiento Neonatal

Los adultos representan el 65,05% del tamaÃąo del mercado de dispositivos de resucitaciÃģn en 2025, gracias a la mayor prevalencia de eventos cardiovasculares y los mÃĄs estrictos mandatos de DEA en el lugar de trabajo. Los clasificadores de ritmo basados en aprendizaje automÃĄtico aumentan la eficacia del primer choque, mientras que los desfibriladores personales como el CellAED abordan el hecho de que el 80% de los paros cardÃacos sÚbitos ocurren en el hogar. Las indicaciones pediÃĄtricas se mantienen consistentes, empleando ajustes de energÃa apropiados para la edad e interfaces de vÃas respiratorias especÃficas segÚn el peso. Las consideraciones geriÃĄtricas influyen ahora en el lenguaje de diseÃąo: pantallas mÃĄs grandes, alertas hÃĄpticas y cambios de baterÃa simplificados para adaptarse a la disminuciÃģn de la destreza manual.

Las aplicaciones neonatales exhiben la trayectoria mÃĄs rÃĄpida con una CAGR del 8,12% hasta 2031, debido a las crecientes ambiciones de supervivencia en casos de asfixia perinatal. Los innovadores protocolos de compresiÃģn torÃĄcica mÃĄs inflaciÃģn sostenida buscan la aprobaciÃģn IDE de la FDA y podrÃan impulsar las ventas de hardware especializado. Las mÃĄscaras nasales ganan terreno frente a las puntas nasales, reduciendo las tasas de complicaciones e influyendo en las directrices de adquisiciÃģn. Se ensayan sensores Ãģpticos sin contacto para reducir el daÃąo cutÃĄneo y la infecciÃģn. En conjunto, estos avances posicionan la neonatologÃa como un ÃĄmbito de creaciÃģn de valor desproporcionado para los proveedores de prÃģxima generaciÃģn.

Por Usuario Final: Liderazgo Hospitalario en Medio del Auge de la AtenciÃģn Domiciliaria

Los hospitales captaron el 56,45% de la participaciÃģn del mercado de dispositivos de resucitaciÃģn en 2025, aprovechando los mandatos integrales de preparaciÃģn ante cÃģdigos de paro y los equipos multidisciplinarios de trauma. La integraciÃģn con plataformas de historia clÃnica electrÃģnica y paneles de gestiÃģn de flotas apoya el mantenimiento predictivo, mientras que los sistemas automatizados de compresiÃģn torÃĄcica salvaguardan la calidad de la RCP durante traslados prolongados. Los centros quirÚrgicos ambulatorios prefieren desfibriladores compactos con conectividad en la nube que maximizan espacios de almacenamiento limitados. Las clÃnicas especializadas en cardiologÃa invierten en desfibriladores de diagnÃģstico impulsados por IA que sincronizan los datos de arritmia con los portales del paciente para un seguimiento fluido.

La atenciÃģn domiciliaria se posiciona como el canal de mayor crecimiento con una CAGR del 7,61%, debido a las preferencias de envejecimiento en el hogar y los dispositivos fÃĄciles de usar guiados por aplicaciones mÃģviles. Las arquitecturas nativas de la nube reducen drÃĄsticamente los costos unitarios; BioT demuestra que los monitores conectados pueden producirse por USD 200 en lugar de USD 20.000, lo que amplÃa el acceso de los consumidores. Las verificaciones remotas de preparaciÃģn del dispositivo garantizan que las almohadillas no hayan caducado y las baterÃas estÃĐn cargadas, mientras que las funciones de teleguÃa orientan a los socorristas no profesionales en tiempo real. El auge de este segmento se alinea con la descentralizaciÃģn mÃĄs amplia de la atenciÃģn mÃĐdica que prioriza la intervenciÃģn inmediata independientemente de la ubicaciÃģn.

Nota: Las participaciones de cada segmento individual estÃĄn disponibles con la compra del informe

AnÃĄlisis GeogrÃĄfico

El liderazgo en ingresos del 37,10% de AmÃĐrica del Norte en 2025 se debe a robustas iniciativas de formaciÃģn de testigos y a la presencia legalmente obligatoria de DEA en lugares pÚblicos. Las subvenciones federales subsidian la sustituciÃģn de equipos cada cinco aÃąos, fomentando un vibrante mercado de posventa. Los actores establecidos del mercado como ZOLL y Stryker introducen desfibriladores habilitados con Wi-Fi que transmiten datos de eventos directamente a los registros de garantÃa de calidad, apoyando el refinamiento continuo de los protocolos. °äēđēÔēđŧåÃĄ invierte en la mejora de las redes provinciales de trauma, mientras que ēŅÃĐģæūąģĶīĮ simplifica las vÃas regulatorias para estimular la fabricaciÃģn nacional.

īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ es el territorio de expansiÃģn mÃĄs rÃĄpida, con una CAGR del 9,01% respaldada por la visiÃģn de la India de construir un sector de dispositivos mÃĐdicos para 2030. Los esquemas de incentivos vinculados a la producciÃģn y los parques de dispositivos mÃĐdicos reducen las barreras de entrada para las empresas extranjeras que aprovechan la demanda local. īģēđąčÃģēÔ alinea su sistema de gestiÃģn de calidad con la norma ISO 13485:2016, facilitando las conversiones de CE a PMDA y promoviendo lanzamientos como el DEA completamente automÃĄtico de Canon, que elimina la abrumadora decisiÃģn de administrar una descarga. China aborda la baja familiaridad con los DEA a travÃĐs de programas nacionales de RCP, mientras que Australia financia proyectos piloto de DEA entregados por dron en zonas rurales para mejorar el acceso en el minuto de oro.

Europa mantiene un crecimiento incremental sostenido, impulsado por la convergencia regulatoria transfronteriza bajo el Reglamento de Dispositivos MÃĐdicos y los sistemas nacionales de salud que renuevan sus flotas en ciclos fijos. AmÃĐrica del Sur se beneficia de los auges en la construcciÃģn hospitalaria, especialmente en Brasil, aunque la volatilidad cambiaria modera los volÚmenes de importaciÃģn. Oriente Medio y Ãfrica desbloquean oportunidades a travÃĐs de corredores de turismo mÃĐdico, con hospitales del Consejo de CooperaciÃģn del Golfo que adoptan ventiladores conectados premium. A nivel mundial, los fabricantes diversifican sus cadenas de suministro desde China hacia Vietnam y Tailandia para amortiguar las tensiones geopolÃticas, una tendencia que se refleja tambiÃĐn en las estrategias de abastecimiento de imanes de tierras raras.

Panorama Competitivo

La industria de dispositivos de resucitaciÃģn exhibe una fragmentaciÃģn moderada. La venta del negocio de AtenciÃģn de Emergencias de Philips a Bridgefield Capital ilustra un giro hacia la obtenciÃģn de imÃĄgenes mÃĐdicas y la informÃĄtica de mayor margen, aunque Philips mantiene un acuerdo de licencia de marca por 15 aÃąos para proteger la lealtad de su base instalada. La adquisiciÃģn por parte de ZOLL de la divisiÃģn de ventiladores de Vyaire Medical fortalece su continuo respiratorio y consolida la venta cruzada en cuentas de desfibriladores. DrÃĪgerwerk integra algoritmos de ventiladores habilitados con IA co-desarrollados con hospitales universitarios para diferenciarse en el soporte a la decisiÃģn clÃnica.

El sistema de ablaciÃģn por campo pulsado PulseSelect de Medtronic y el cable ultradelgado OmniaSecure amplÃan su cartera de electrofisiologÃa, posicionando a la empresa para estrategias de atenciÃģn integral de arritmias. El LIFEPAK 35 de Stryker aÃąade sincronizaciÃģn de registros en la nube y diagnÃģstico de servicio remoto para reducir el tiempo de inactividad en campo. Las empresas emergentes atacan espacios en blanco: CellAED persigue la autodesfibrilaciÃģn de consumo; 410 Medical escala dispositivos de resucitaciÃģn de fluidos rÃĄpida tras una Serie B de USD 14 millones; y el sistema multimodal de CPR Therapeutics fusiona la retroalimentaciÃģn hemodinÃĄmica con la desfibrilaciÃģn para optimizar la resucitaciÃģn.

La carga regulatoria desplaza el cÃĄlculo competitivo. Las mayores tarifas de usuario y los mandatos de vigilancia activa favorecen a los actores establecidos con mayor capital frente a los proveedores de nicho. La diversificaciÃģn de la cadena de suministro tambiÃĐn moldea la estrategia, ya que la volatilidad de los imanes de tierras raras de grado para condensadores obliga a cubrir las adquisiciones; Neo Performance Materials reportÃģ caÃdas de ingresos en el tercer trimestre de 2024 impulsadas por la debilidad en la demanda de dispositivos mÃĐdicos, lo que seÃąala una exposiciÃģn mÃĄs amplia a las materias primas. En general, la convergencia tecnolÃģgica, la poda de carteras y la reubicaciÃģn de la fabricaciÃģn definen el plan de acciÃģn futuro.

LÃderes de la Industria de Dispositivos de ResucitaciÃģn

DrÃĪgerwerk AG & Co. KGaA

Koninklijke Philips N.V

Medtronic

ZOLL Medical

Mindray Bio-Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: 410 Medical, Inc., una empresa de dispositivos mÃĐdicos especializada en tecnologÃas innovadoras para la atenciÃģn de emergencias y cuidados crÃticos, ha completado una ronda de financiamiento Serie B de USD 14 millones. La ronda fue liderada por el inversor existente Hatteras Venture Partners, con una fuerte participaciÃģn de una coaliciÃģn de socios estratÃĐgicos que incluye a Orlando Health Ventures, Ballad Ventures, OSF Healthcare, WakeMed, Rex Health Ventures, CU Healthcare Innovations Fund y Sarnova. Esta inyecciÃģn de capital respaldarÃĄ los esfuerzos continuos de la empresa para escalar la adopciÃģn del producto, ampliar la evidencia clÃnica e impulsar la innovaciÃģn en tecnologÃas de resucitaciÃģn de fluidos rÃĄpida.

- Marzo 2025: CPR Therapeutics Inc., una empresa emergente de dispositivos mÃĐdicos en etapa inicial respaldada por la NSF y los NIH, ha recibido una patente de continuaciÃģn en los Estados Unidos (US12.285.621) por su innovador sistema multimodal de resucitaciÃģn cardiopulmonar (RCP). La tecnologÃa patentada â"Sistema Automatizado de ResucitaciÃģn que Integra Capacidades HemodinÃĄmicas y de DesfibrilaciÃģn"â sustenta un dispositivo novedoso diseÃąado para uso de emergencia.

- Enero 2025: Philips anunciÃģ la venta de su negocio de AtenciÃģn de Emergencias a Bridgefield Capital, incluyendo desfibriladores externos automÃĄticos y productos de cuidados crÃticos, con finalizaciÃģn prevista para el segundo semestre de 2025 pendiente de aprobaciÃģn regulatoria. Esta desinversiÃģn estratÃĐgica permite a Philips centrarse en ÃĄreas de mayor impacto financiero mientras mantiene derechos de licencia de marca por 15 aÃąos.

- Septiembre 2024: Medtronic lanzÃģ el sistema ECMO VitalFlow, diseÃąado para mejorar la atenciÃģn al pie de la cama y el transporte intrahospitalario, con una gran pantalla tÃĄctil para datos en tiempo real y un diseÃąo portÃĄtil para un uso eficiente en los distintos departamentos del hospital. El sistema proviene de la adquisiciÃģn de MC3 Cardiopulmonary por parte de Medtronic y responde a la necesidad de los clÃnicos de contar con soluciones ECMO fÃĄciles de usar.

- Junio 2024: Stryker lanzÃģ el monitor/desfibrilador LIFEPAK 35, diseÃąado para reducir la carga del personal de atenciÃģn mÃĐdica y mejorar el flujo de trabajo de los respondientes de emergencias, con tecnologÃa avanzada, acceso a informaciÃģn del paciente en tiempo real y una interfaz fÃĄcil de usar con capacidades de monitoreo de tendencias.

Marco de la metodologÃa de investigaciÃģn y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de reanimaciÃģn como el conjunto de equipos mÃĐdicos autÃģnomos cuya finalidad principal es restablecer la respiraciÃģn o la circulaciÃģn espontÃĄneas en situaciones de urgencia o perioperatorias. El universo abarca, por tanto, los tubos de gestiÃģn de la vÃa aÃĐrea, los resucitadores manuales y automÃĄticos de bolsa-vÃĄlvula-mascarilla, los ventiladores dedicados a la reanimaciÃģn, los desfibriladores externos y las mantas de calentamiento convectivo que favorecen los episodios de reanimaciÃģn.

ExclusiÃģn del ÃĄmbito de aplicaciÃģn: Los desfibriladores cardioversores implantables y los ventiladores de cuidados intensivos destinados a un soporte vital prolongado quedan fuera de este marco.

ģ§ąðēĩģūąðēÔģŲēđģĶūąÃģēÔ

- Por Tipo de Producto

- Dispositivos de Manejo de VÃas Respiratorias

- Tubos Endotraqueales

- Tubos de TraqueotomÃa

- Ventiladores MecÃĄnicos

- Resucitadores (BVM)

- Otros

- Desfibriladores Externos

- DEA Completamente Automatizados

- DEA Semiautomatizados

- Desfibriladores Cardioversores PortÃĄtiles

- Mantas de Calentamiento Convectivo

- Dispositivos de Manejo de VÃas Respiratorias

- Por Tipo de Paciente

- Adulto

- ąĘąðŧåūąÃĄģŲ°ųūąģĶīĮ

- Neonatal

- Por Usuario Final

- Hospitales

- Centros QuirÚrgicos Ambulatorios y de Emergencia

- ClÃnicas Especializadas

- Entornos de AtenciÃģn Domiciliaria

- Por GeografÃa

- AmÃĐrica del Norte

- Estados Unidos

- °äēđēÔēđŧåÃĄ

- ēŅÃĐģæūąģĶīĮ

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- ·ĄēõąčēđÃąēđ

- Resto de Europa

- īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ

- China

- īģēđąčÃģēÔ

- India

- Australia

- Corea del Sur

- Resto de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ

- Oriente Medio y Ãfrica

- CCG

- ģ§ģÜŧåÃĄīÚ°ųūąģĶēđ

- Resto de Oriente Medio y Ãfrica

- AmÃĐrica del Sur

- Brasil

- Argentina

- Resto de AmÃĐrica del Sur

- AmÃĐrica del Norte

MetodologÃa de investigaciÃģn detallada y validaciÃģn de datos

InvestigaciÃģn primaria

Los analistas de Mordor hablaron con mÃĐdicos de urgencias, ingenieros biomÃĐdicos y responsables de compras de hospitales y flotas de ambulancias de NorteamÃĐrica, Europa, īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ y el Golfo. Estas conversaciones aclararon las tasas de utilizaciÃģn en el mundo real, los ciclos de sustituciÃģn y la dispersiÃģn de precios, lo que nos permitiÃģ conciliar todas las hipÃģtesis secundarias.

InvestigaciÃģn documental

Empezamos trazando un mapa de los volÚmenes mundiales, los flujos comerciales y los precios unitarios a partir de conjuntos de datos abiertos como UN Comtrade, la lista de autorizaciones 510(k) de la FDA estadounidense, el Observatorio Mundial de la Salud de la OMS y los archivos de exportaciÃģn de tecnologÃa mÃĐdica de Eurostat. Las directrices y estadÃsticas de paradas de la AsociaciÃģn Americana del CorazÃģn, el Consejo Europeo de ReanimaciÃģn y la PMDA japonesa han agudizado los grupos de incidencia y los cambios de protocolo. Los archivos de las empresas, los avisos de retirada de dispositivos, los ensayos revisados por expertos y las instantÃĄneas de D&B Hoovers nos permiten comparar las cuotas de marca y los precios medios de venta. Las fuentes mencionadas son ilustrativas; se revisaron muchos otros registros pÚblicos para validar los datos y contextualizarlos.

Dimensionamiento y previsiÃģn del mercado

Nuestro modelo parte de un pool de demanda descendente basado en la incidencia de las paradas cardiacas, los ingresos de urgencia y las tasas de procedimientos. A continuaciÃģn, coteja los totales con los datos de los proveedores, extraÃdos de los envÃos de aduanas y de una muestra matemÃĄtica de ASP à volumen. Variables clave como la penetraciÃģn de los DEA en los espacios pÚblicos, la proporciÃģn de paradas de adultos frente a neonatos, la adopciÃģn de mascarillas de un solo uso y la intensidad de la formaciÃģn regional alimentan un motor de regresiÃģn multivariable que proyecta trayectorias para 2026-2030, mientras que los amortiguadores de escenarios gestionan los impactos normativos o de reembolso.

Ciclo de validaciÃģn y actualizaciÃģn de datos

Todos los resultados intermedios se someten a anÃĄlisis automatizados de anomalÃas, a debates entre analistas y a la aprobaciÃģn de los directivos. Actualizamos los modelos cada aÃąo y los actualizamos a mitad de ciclo cada vez que se producen retiradas del mercado, pandemias o aprobaciones de grandes ÃĐxitos de ventas que modifican sustancialmente la demanda de dispositivos.

Por quÃĐ la lÃnea de base de dispositivos de reanimaciÃģn de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas mezclan sistemas terapÃĐuticos implantables, congelan los tipos de cambio antes de tiempo o se basan en curvas de absorciÃģn optimistas.

Nuestro disciplinado alcance se ciÃąe a los equipos de reanimaciÃģn independientes verificables externamente y, al reconstruir el modelo cada doce meses, Mordor limita la desviaciÃģn. Los principales factores de desviaciÃģn son: a) la exclusiÃģn de las mantas de calentamiento convectivo por parte de algunos editores, b) la inclusiÃģn de los ventiladores de UCI de larga duraciÃģn por parte de otros, y c) los volÚmenes de venta de los distribuidores que contabilizan dos veces los dispositivos multiuso.

°äīĮģūąčēđ°ųēđģĶūąÃģēÔ

| TamaÃąo del mercado | Fuente anÃģnima | Principal impulsor de la brecha |

|---|---|---|

| USD 6,02 B (2025) | Inteligencia de Mordor | |

| USD 5,38 B (2025) | ConsultorÃa regional A | Excluye las mantas tÃĐrmicas y muchos proveedores de valor de īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ |

| USD 8,70 B (2025) | ConsultorÃa global B | AÃąade ventiladores a la UCI y utiliza tasas FX constantes de 2020 |

| USD 7,98 B (2025) | Diario profesional C | Se basa en la venta de los distribuidores sin tener en cuenta la reutilizaciÃģn de los aparatos. |

La comparaciÃģn demuestra que, una vez eliminados el desvÃo del alcance y los bloqueos monetarios, la lÃnea de base equilibrada y transparente de Mordor es la que mÃĄs se aproxima a los patrones de compra reales y ofrece a los responsables de la toma de decisiones un punto de partida repetible.

Preguntas Clave Respondidas en el Informe

ÂŋCuÃĄl es el valor actual del mercado de dispositivos de resucitaciÃģn?

El mercado de dispositivos de resucitaciÃģn tiene un valor de USD 6,37 mil millones en 2026 y se prevÃĐ que alcance los USD 8,43 mil millones en 2031, con un crecimiento a una CAGR del 5,77%.

ÂŋQuÃĐ segmento posee la mayor participaciÃģn del mercado?

Los dispositivos de manejo de vÃas respiratorias lideran con una participaciÃģn del 41,02% del mercado de dispositivos de resucitaciÃģn en 2025, debido a su indispensabilidad en los protocolos de emergencia.

ÂŋQuÃĐ regiÃģn crece mÃĄs rÃĄpido?

īĄēõūąēđ-ąĘēđģĶÃīÚūąģĶīĮ registra la CAGR regional mÃĄs alta del 9,01% hasta 2031, respaldada por incentivos industriales en la India y la alineaciÃģn regulatoria en īģēđąčÃģēÔ.

ÂŋPor quÃĐ ganan popularidad los desfibriladores cardioversores portÃĄtiles?

Los desfibriladores cardioversores portÃĄtiles se expanden a una CAGR del 10,04% porque el monitoreo habilitado con IA permite el anÃĄlisis continuo del ritmo cardÃaco, especialmente valioso en entornos de atenciÃģn domiciliaria.

ÂŋCÃģmo influyen las polÃticas de control de infecciones en el diseÃąo de productos?

Las directrices post-COVID han acelerado la adopciÃģn de dispositivos de vÃas respiratorias de un solo uso, impulsando a los fabricantes a desarrollar resucitadores desechables libres de PVC que minimizan la contaminaciÃģn cruzada.

ÂŋA quÃĐ desafÃos se enfrentan los fabricantes con los dispositivos conectados?

Las amenazas de ciberseguridad y las mayores obligaciones de vigilancia poscomercializaciÃģn incrementan los costos de cumplimiento y exigen una gestiÃģn robusta de parches de software en las flotas de desfibriladores conectados.

Ãltima actualizaciÃģn de la pÃĄgina el: