Tamaño y participación del Mercado de Anticuerpos de Investigación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Anticuerpos de Investigación por ���ϲ�����

El tamaño del Mercado de Anticuerpos de Investigación en 2026 se estima en USD 4,68 mil millones, creciendo desde el valor de 2025 de USD 4,48 mil millones, con proyecciones para 2031 que muestran USD 5,81 mil millones, creciendo a una CAGR del 4,42% durante 2026-2031.

La sólida demanda proveniente de la proteómica, la ómics espacial y la producción externalizada de biológicos mantiene al mercado de anticuerpos de investigación en una trayectoria de expansión sostenida. La decisión de la Administración de Alimentos y Medicamentos de los Estados Unidos (U.S. Food and Drug Administration) de abril de 2025 de eliminar las pruebas obligatorias en animales para anticuerpos monoclonales se espera que acelere los flujos de trabajo de producción recombinante y reduzca los plazos de validación. Al mismo tiempo, las plataformas de diseño habilitadas por IA acortan los ciclos de descubrimiento, permitiendo a los proveedores suministrar agentes de unión específicos que abordan la crisis de reproducibilidad que afecta a muchos laboratorios. Los fragmentos recombinantes, los anticuerpos de dominio único derivados de camélidos y los reactivos secundarios avanzados están ganando terreno a medida que los usuarios buscan un rendimiento reproducible en imágenes multiplexadas, cribados CRISPR y ensayos de diagnóstico de precisión. A nivel regional, el mercado de anticuerpos de investigación goza de una amplia adopción, aunque ��������-�ʲ���í�ھ����� supera el promedio mundial a medida que las inversiones biofarmacéuticas chinas y japonesas se incrementan.

Conclusiones clave del informe

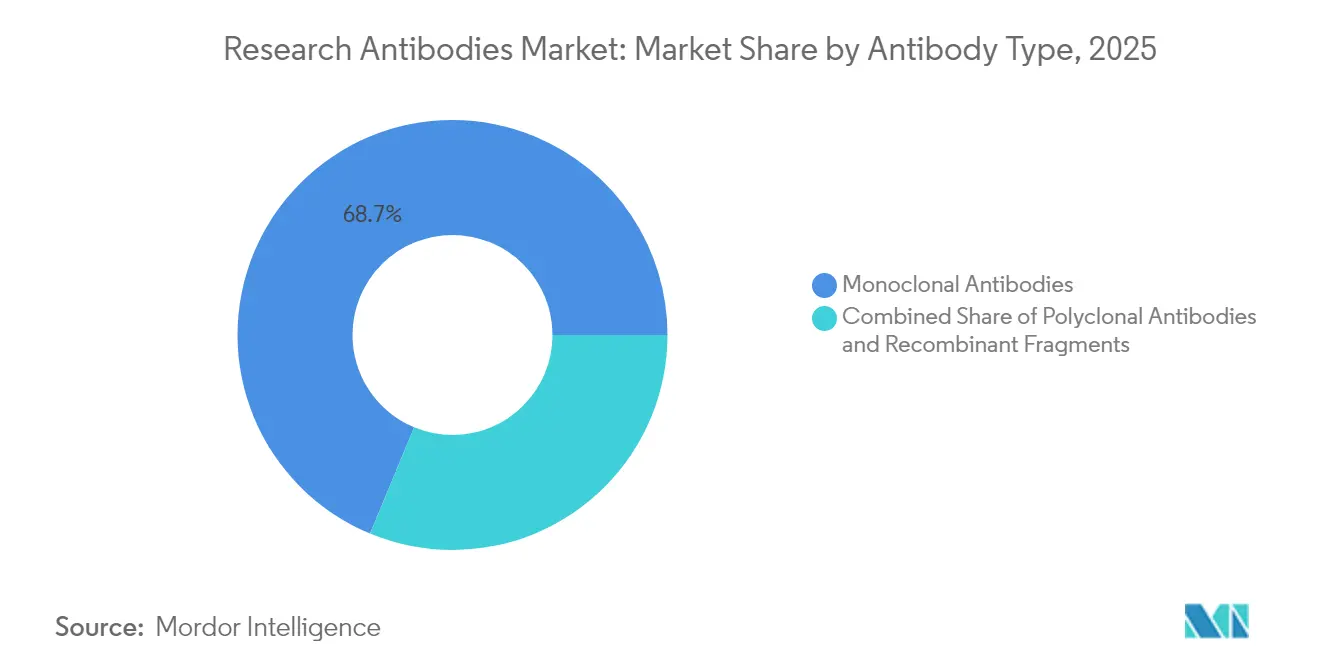

- Por tipo de anticuerpo, los anticuerpos monoclonales lideraron con una participación de ingresos del 68,74% en 2025, mientras que se proyecta que los fragmentos recombinantes se expandirán a una CAGR del 9,98% hasta 2031.

- Por especie fuente, los productos derivados de ratón representaron el 42,10% de la participación del mercado de anticuerpos de investigación en 2025; las variantes de camélido avanzan a una CAGR del 8,36% hasta 2031.

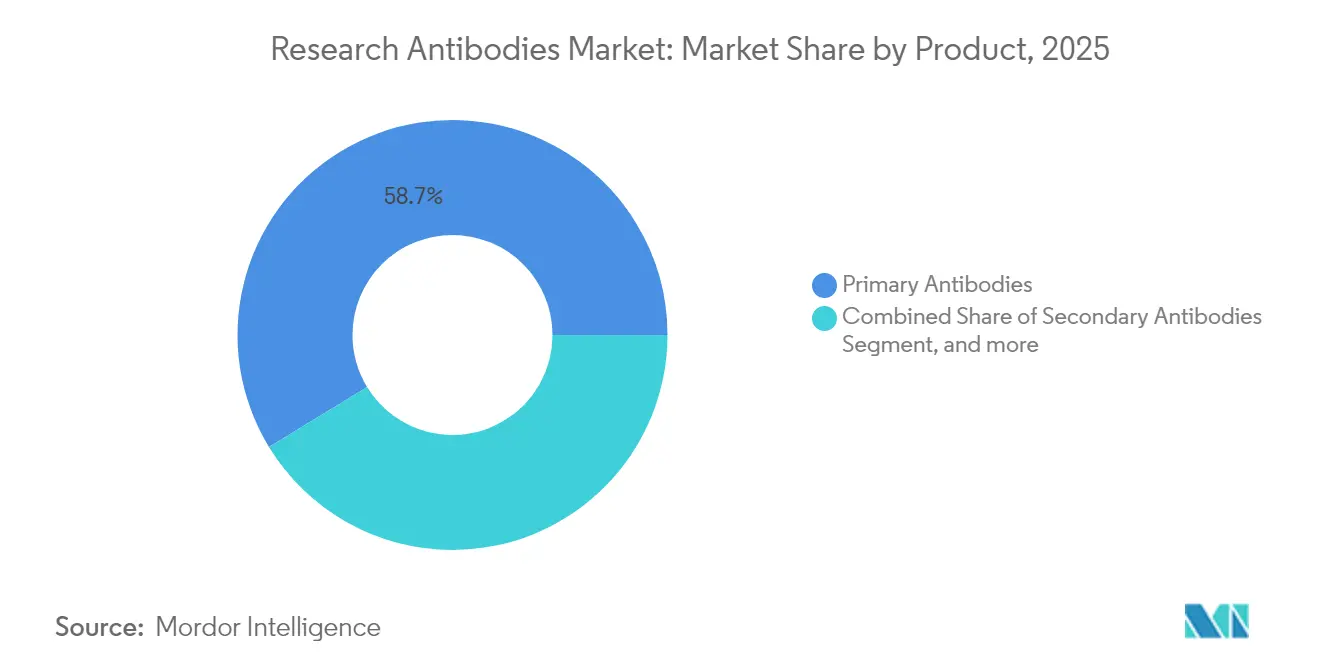

- Por producto, los anticuerpos primarios representaron el 58,72% del tamaño del mercado de anticuerpos de investigación en 2025, mientras que los anticuerpos secundarios se prevé que crecerán a una CAGR del 9,34% entre 2026 y 2031.

- Por aplicación, la inmunología captó el 31,05% del tamaño del mercado de anticuerpos de investigación en 2025; los segmentos de oncología y biología de células madre crecen a una CAGR del 10,95% hasta 2031.

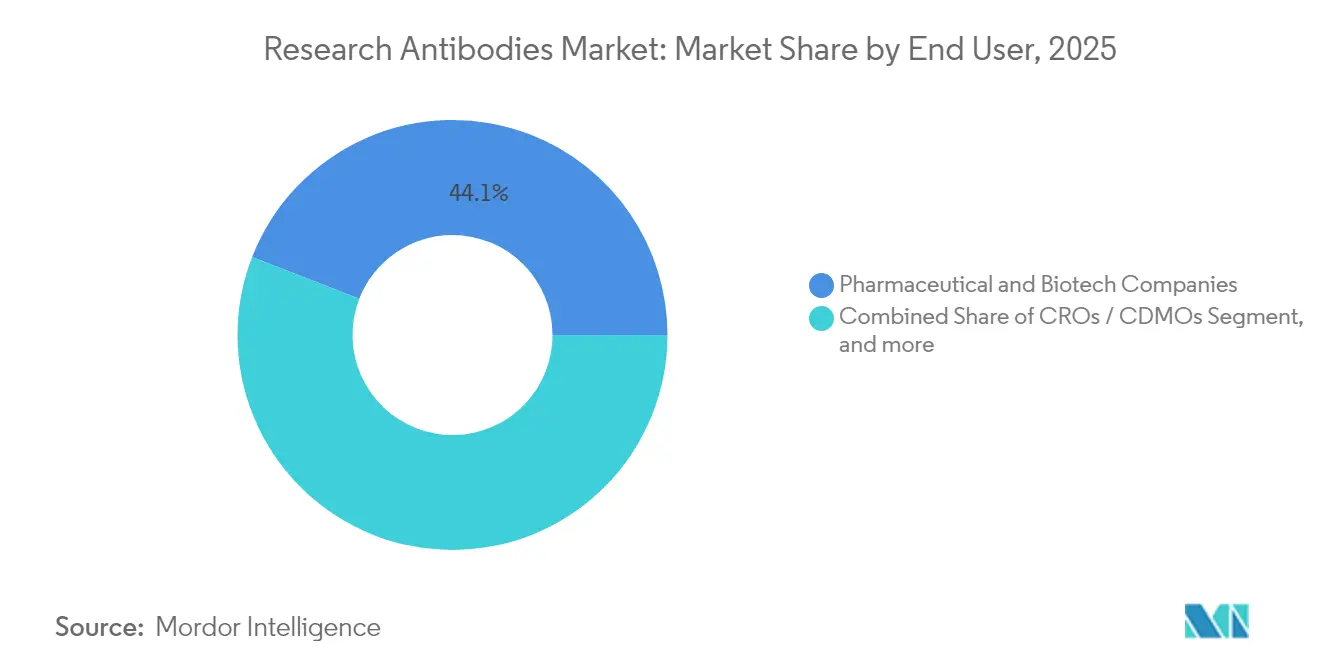

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 44,10% de la participación de ingresos en 2025, y se proyecta que las ORC más las CDMO se expandirán a una CAGR del 11,98% hasta 2031.

- Por región, América del Norte dominó con una participación de ingresos del 43,05% en 2025, aunque se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 8,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado Global de Anticuerpos de Investigación

Análisis del impacto de los factores impulsores

| Factor impulsor | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Expansión de los presupuestos de I+D en ciencias de la vida | +1.2% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Crecimiento de proyectos de proteómica y genómica | +1.5% | ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Auge de la externalización hacia ORC y CDMO | +0.8% | Global con centros en APAC | Corto plazo (≤ 2 años) |

| Adopción de diagnósticos de medicina de precisión | +1.1% | América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Demanda de ómics espacial e imágenes de células individuales | +0.7% | Centros de investigación globales | Largo plazo (≥ 4 años) |

| Flujos de trabajo de cribado CRISPR | +0.6% | Clusters académicos en América del Norte y Unión Europea | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión continua de los presupuestos de I+D en ciencias de la vida

AbbVie incrementó el gasto en I+D un 60% hasta USD 12,8 mil millones en 2024, y la intensidad de capital en las grandes empresas farmacéuticas respalda una adquisición sostenida de anticuerpos. El aumento de la financiación se produce a medida que los pipelines de biológicos se amplían, y muchos ensayos requieren agentes de unión validados para confirmar el compromiso con el objetivo. En noviembre de 2024, se canalizaron inversiones de capital de riesgo de USD 34 mil millones hacia empresas emergentes de ciencias de la vida, generando nueva demanda de reactivos de alta calidad. Dado que la calidad de los anticuerpos es una variable clave en la reproducibilidad experimental, los laboratorios de todo el mundo actualizan sus inventarios hacia formatos bien caracterizados. Como resultado, el mercado de anticuerpos de investigación se beneficia directamente de cada dólar adicional invertido en el descubrimiento terapéutico.

Crecimiento acelerado de proyectos de proteómica y genómica

Thermo Fisher Scientific adquirió Olink por USD 3,1 mil millones en julio de 2024, añadiendo un panel de biomarcadores de 5.300 proteínas que depende de anticuerpos rigurosamente validados.[1]Thermo Fisher Scientific, "Thermo Fisher Completes Acquisition of Olink," thermofisher.com Las plataformas de transcriptómica espacial unen conocimientos genéticos y proteicos, lo que intensifica el requisito de agentes de unión que toleren condiciones de imagen multiplexada. Los motores de diseño de IA reducen los ciclos de desarrollo de meses a días, permitiendo a los proveedores lanzar anticuerpos específicos para aplicaciones en tiempo récord. La expansión hacia la investigación en neurología y enfermedades autoinmunes amplía el conjunto de objetivos proteicos direccionables, reforzando la trayectoria de crecimiento del mercado de anticuerpos de investigación. La convergencia de las disciplinas 'ómics' ricas en datos garantiza una demanda continua de reactivos recombinantes y definidos por secuencia.

Auge de la externalización hacia ORC y CDMO para la producción de anticuerpos

Se proyecta que los fabricantes por contrato controlarán el 54% de la capacidad mundial de biológicos para 2028, y Asia albergará casi la mitad de esa capacidad. Samsung Biologics ya abastece a 16 de las 20 principales empresas farmacéuticas y recientemente amplió su capacidad para anticuerpos triespecíficos y biespecíficos.[2]Samsung Biologics, "Annual Report 2024," samsungbiologics.com La nueva guía de la Administración de Alimentos y Medicamentos (FDA) que elimina las pruebas obligatorias en animales para anticuerpos monoclonales está orientando a los patrocinadores hacia modelos de validación con órganos en chip e in silico que pueden externalizarse eficientemente a socios especializados. Las empresas de biotecnología más pequeñas ahora acceden a producción a escala industrial sin grandes desembolsos de capital, impulsando el mercado de anticuerpos de investigación a medida que los reactivos verificados fluyen hacia los pipelines de descubrimiento en todo el mundo.

Creciente adopción de diagnósticos de medicina de precisión

La Administración de Alimentos y Medicamentos (FDA) autorizó 55 nuevos fármacos en 2023, muchos con diagnósticos complementarios que emplean ensayos basados en anticuerpos.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Orientación sobre la Ley de Modernización de la Regulación de Cosméticos," fda.gov Los conjugados de anticuerpo-fármaco se extienden ahora más allá de la oncología hacia indicaciones autoinmunes y neurológicas, lo que multiplica los objetivos antigénicos bajo investigación. El número récord de dispositivos médicos integrados con IA aprobados en 2024 depende de anticuerpos para la captura de biomarcadores en tiempo real. Los desarrolladores de diagnósticos requieren, por tanto, una calidad constante entre lotes, ya que la precisión del ensayo determina la estratificación de los pacientes. Esta dinámica impulsa a los proveedores a estandarizar la producción recombinante y a publicar extensos archivos de validación, fortaleciendo la confianza en el mercado de anticuerpos de investigación.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % Impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevados costes de adquisición y validación | -1.8% | Mercados emergentes de todo el mundo | Corto plazo (≤ 2 años) |

| Variabilidad de lote a lote | -1.4% | Instituciones de investigación globales | Mediano plazo (2-4 años) |

| Auge de aptámeros y nanocuerpos | -0.9% | América del Norte y Unión Europea | Largo plazo (≥ 4 años) |

| Regulaciones más estrictas sobre bienestar animal | -0.7% | Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Elevados costes de adquisición y validación para anticuerpos de alta calidad

Los terapéuticos monoclonales pueden costar entre USD 15.624 y USD 143.833 por ciclo de tratamiento, y los anticuerpos de investigación de alta calidad reflejan esa presión sobre los precios. Los laboratorios académicos en regiones de menores ingresos a menudo posponen proyectos o eligen niveles de validación inferiores porque los presupuestos no alcanzan para reactivos de primera calidad. Los ensayos de validación a veces superan el precio del propio anticuerpo, ya que la caracterización completa abarca especificidad, sensibilidad y estabilidad de lote. Aunque los nuevos sistemas de expresión reducen los gastos de producción, los precios de catálogo siguen siendo elevados debido a los estrictos controles de calidad. Esta carga de costes frena la adopción y ralentiza el mercado global de anticuerpos de investigación en las economías emergentes.

Variabilidad de lote a lote que causa problemas de reproducibilidad

El consorcio YCharOS reveló que dos tercios de los anticuerpos analizados tuvieron un rendimiento inferior al declarado por el fabricante, agravando la crisis de reproducibilidad. Los laboratorios incurren en pérdidas económicas cuando los experimentos deben repetirse, y el tiempo perdido retrasa los entregables de las subvenciones. Los investigadores ahora insisten en obtener datos detallados de validación de lote antes de comprometer fondos, prolongando los ciclos de adquisición. Los proveedores responden con formatos recombinantes definidos por secuencia, aunque los productos de hibridoma heredados dominan los grandes catálogos y siguen mostrando variabilidad. Hasta que se complete la conversión total a la producción recombinante, la variabilidad moderará el crecimiento del mercado de anticuerpos de investigación.

Análisis de segmentos

Por tipo de anticuerpo: los fragmentos recombinantes impulsan la innovación

Los anticuerpos monoclonales generaron el 68,74% de los ingresos de 2025, lo que refleja su papel consolidado en los protocolos de ELISA, Western blot y citometría de flujo. Los fragmentos recombinantes como las piezas scFv y Fab registran el ascenso más rápido a una CAGR del 9,98%, porque los usuarios valoran sus secuencias definidas y la consistencia de lote a lote. Estos fragmentos eliminan la deriva de hibridoma y pueden diseñarse para mayor afinidad, lo que favorece las imágenes multiplexadas y el cribado de alto rendimiento. El mercado de anticuerpos de investigación se beneficia a medida que los organismos reguladores respaldan los reactivos definidos por secuencia para la validación crítica. Los anticuerpos policlonales, si bien son menos reproducibles, mantienen su relevancia cuando la unión a múltiples epítopos mejora la sensibilidad de detección.

La eliminación por parte de la FDA de las pruebas obligatorias en animales acelera la adopción de sistemas de expresión recombinante in vitro que acortan los plazos de producción. Los formatos humanizados atraen a los desarrolladores terapéuticos que buscan agentes de unión trasladables, mientras que los clones murinos continúan siendo utilizados en ensayos académicos de rutina. Las bibliotecas recombinantes también se integran perfectamente con la maduración de la afinidad por IA, desarrollando soluciones a medida para dianas de nicho. En conjunto, estos factores mantienen al mercado de anticuerpos de investigación centrado en la innovación en ingeniería de anticuerpos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por especie fuente: la innovación en camélidos desafía el dominio del ratón

Los productos derivados de ratón representaron el 42,10% de la demanda en 2025 tras décadas de resultados fiables de hibridoma. Sin embargo, los anticuerpos de dominio único de camélido crecen a una CAGR del 8,36% debido a su tamaño compacto y al acceso a epítopos crípticos. Su resistencia al calor y solubilidad son adecuadas para entornos de ensayo exigentes, incluidas las imágenes intracelulares y las plataformas microfluídicas. Los monoclonales de conejo siguen siendo preferidos para la detección de alta afinidad en Western blot gracias al fuerte reconocimiento antigénico.

Las nuevas líneas de pollos transgénicos prometen una amplia diversidad de anticuerpos a escala industrial, y los anticuerpos de cabra o burro mantienen roles de nicho como reactivos secundarios con múltiples sitios de marcaje. Los nanocuerpos de camélido entran en los pipelines terapéuticos por sus ventajas de penetración tisular, impulsando la inversión comercial de las empresas de biotecnología. Estas dinámicas de especie diversifican colectivamente el mercado de anticuerpos de investigación y propulsan el desarrollo de reactivos especializados.

Por producto: los anticuerpos secundarios se aceleran en aplicaciones multiplexadas

Los anticuerpos primarios representaron el 58,72% de los ingresos en 2025, siendo el fundamento de la mayoría de los ensayos de captura y detección. La demanda se mantiene estable porque cada nuevo objetivo antigénico sigue requiriendo un agente de unión primario. Los anticuerpos secundarios registran una CAGR más rápida del 9,34% a medida que proliferan las imágenes de fluorescencia multiplexada, el código de barras y las pantallas de alto contenido. Las mejoras en la química de los enlazadores ofrecen señales más brillantes con menor fondo, ampliando la utilidad en el análisis de células individuales.

Los controles y estándares de isotipo ocupan una participación modesta pero creciente a medida que las revistas y los financiadores endurecen los requisitos de reproducibilidad. Los fabricantes ahora agrupan los controles con los anticuerpos primarios, fomentando su adopción y salvaguardando la credibilidad experimental. Esta tendencia ancla aún más al mercado de anticuerpos de investigación en un paradigma centrado en la calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por aplicación: la oncología impulsa la demanda de próxima generación

La inmunología consumió el 31,05% de los ingresos totales en 2025 a través de estudios sobre vías adaptativas e innatas. La oncología y la biología de células madre avanzan a una CAGR del 10,95% a medida que las terapias CAR-T, los anticuerpos biespecíficos y el mapeo por ómics espacial reconfiguran la investigación del cáncer. La fenotipación precisa de los microentornos tumorales depende de paneles multiplexados de agentes de unión altamente específicos.

Las neurociencias mantienen su impulso debido a la intensificación de la exploración de la neuroinflamación y la neurodegeneración. Los programas de enfermedades infecciosas se orientan hacia plataformas de respuesta rápida a brotes, ampliando el repertorio de antígenos virales y bacterianos que requieren detección. A medida que la oncología de precisión converge con los conocimientos metabólicos y autoinmunes, los proyectos interdisciplinarios adquieren reactivos versátiles, fortaleciendo el mercado de anticuerpos de investigación.

Por usuario final: las ORC lideran la revolución de la externalización

Las empresas farmacéuticas y de biotecnología representaron el 44,10% de la demanda de 2025, financiando amplias campañas de cribado y validación BPL. Las ORC y las CDMO crecen a una CAGR del 11,98% a medida que los patrocinadores externalizan tanto el descubrimiento como la biofabricación para gestionar el riesgo del pipeline. Los proveedores de servicios integrados ahora ofrecen generación, ingeniería y validación de anticuerpos en paquetes unificados que acortan el tiempo hasta la clínica.

Los institutos académicos y de investigación mantienen una base estable, pero enfrentan restricciones presupuestarias, por lo que recurren cada vez más a fragmentos recombinantes para lograr consistencia rentable. Los laboratorios de diagnóstico adoptan anticuerpos para pruebas complementarias, mientras que los centros de medicina de precisión en hospitales comienzan a adquirir agentes de unión de grado de investigación para ensayos traslacionales. Esta clientela diversificada mantiene al mercado de anticuerpos de investigación resiliente a lo largo de los ciclos de financiación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

América del Norte mantuvo el 43,05% de los ingresos de 2025 y se beneficia de USD 288 mil millones en gasto farmacéutico en I+D, profundidad de capital de riesgo y políticas regulatorias que respaldan la validación sin animales. Los programas de medicina de precisión de �䲹�Բ���á y la creciente base manufacturera de ��é�澱���� amplían la demanda regional más allá de los Estados Unidos. En consecuencia, el mercado de anticuerpos de investigación recibe pedidos constantes vinculados a iniciativas de oncología, inmunología y cribado de alto rendimiento.

��������-�ʲ���í�ھ����� registra una CAGR del 8,61% hasta 2031, impulsada por el liderazgo de China en los ensayos de conjugados de anticuerpo-fármaco y la financiación gubernamental de ������ó�� orientada a triplicar la producción biotecnológica para 2030. La inversión estratégica de Corea del Sur en la fabricación de terapias celulares y el sector en expansión de biológicos genéricos de India amplifican el consumo de reactivos. La capacidad regional de CDMO, que se proyecta alcanzará el 45% del suministro global para 2028, ancla aún más el mercado de anticuerpos de investigación en Asia.

Europa exhibe un crecimiento equilibrado respaldado por estrictos estándares de validación y un cambio general hacia reactivos recombinantes libres de animales siguiendo los borradores de directrices de la Organización Mundial de la Salud. Alemania y el Reino Unido siguen siendo centros de innovación, mientras que Francia, Italia y �����貹ñ�� se benefician del surgimiento de nuevas empresas de biotecnología. Oriente Medio, África y América del Sur ofrecen focos emergentes de demanda a medida que madura la infraestructura de investigación clínica, extendiendo la presencia del mercado de anticuerpos de investigación hacia nuevos territorios.

Panorama competitivo

El mercado de anticuerpos de investigación muestra una fragmentación moderada con una competencia tecnológica que se intensifica. Thermo Fisher Scientific consolidó su capacidad en proteómica mediante la adquisición de Olink, añadiendo paneles de proteínas de alto rendimiento que dependen de anticuerpos validados. AbCellera amplió una asociación de varios años con Eli Lilly, demostrando cómo el descubrimiento computacional acorta los plazos de generación de candidatos líderes y obtiene contratos de desarrollo considerables.

Los proveedores de catálogos tradicionales responden actualizando los pipelines de validación y lanzando versiones recombinantes de los clones de mayor volumen, tratando de mitigar la variabilidad de lote a lote. Las empresas emergentes de primera generación con IA se posicionan como innovadoras que ofrecen anticuerpos a medida con datos de secuenciación completos. La decisión de la FDA que favorece las pruebas sin animales acelera este giro, porque las plataformas recombinantes se alinean perfectamente con la nueva guía. Los proveedores que combinan la producción de anticuerpos con informes de validación detallados obtienen el estatus de proveedor preferido, configurando las decisiones de compra en los ámbitos farmacéutico y académico. En resumen, la ventaja competitiva descansa en la reproducibilidad, la velocidad y la integración con los flujos de trabajo de descubrimiento digital, y estos factores decidirán los futuros cambios de participación en el mercado de anticuerpos de investigación.

Líderes de la industria de anticuerpos de investigación

Bio-Rad Laboratories, Inc.

Abcam plc

Merck KGaA

Thermo Fisher Scientific

Becton, Dickinson and Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Febrero de 2025: Harbour BioMed se asoció con Insilico Medicine para acelerar el descubrimiento de anticuerpos impulsado por IA, combinando la plataforma Harbour Mice de Harbour BioMed con las capacidades de descubrimiento de fármacos basadas en IA de Insilico para desarrollar terapias innovadoras para aplicaciones en inmunología, oncología y neurociencia.

- Octubre de 2024: Absci Corporation y Twist Bioscience anunciaron una colaboración para diseñar nuevos anticuerpos terapéuticos utilizando IA generativa, combinando la plataforma de creación de fármacos con IA de Absci con las capacidades de síntesis de ADN de Twist para acelerar los plazos de I+D farmacéutica.

- Agosto de 2024: AbCellera y Eli Lilly ampliaron su asociación de descubrimiento de anticuerpos para mejorar el desarrollo de anticuerpos terapéuticos, aprovechando la plataforma tecnológica de AbCellera para acelerar la identificación de nuevos candidatos terapéuticos.

- Julio de 2024: Thermo Fisher Scientific completó la adquisición de Olink Holding AB por aproximadamente USD 3,1 mil millones, integrando soluciones de proteómica de próxima generación y más de 5.300 objetivos de biomarcadores proteicos validados en su segmento de Soluciones para Ciencias de la Vida.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de anticuerpos de investigación como todos los anticuerpos primarios y secundarios de catálogo o personalizados que se venden para el descubrimiento in vitro, el cribado, la obtención de imágenes y los protocolos analíticos en laboratorios académicos, organizaciones de investigación por contrato y unidades de I+D biofarmacéuticas. Según ���ϲ�����, los reactivos contabilizados aquí excluyen cualquier producto destinado al diagnóstico clínico o a la administración terapéutica.

Exclusiones: Los anticuerpos de grado terapéutico, los anticuerpos de especialidad diagnóstica, los conjugados anticuerpo-fármaco y los productos intermedios a granel GMP quedan fuera de este informe.

������Գٲ�����ó��

- Por tipo de anticuerpo

- Anticuerpos monoclonales

- Murinos

- �ϳܾ���é�������Dz�

- Humanizados

- Humanos

- Anticuerpos policlonales

- Fragmentos recombinantes

- Anticuerpos monoclonales

- Por especie fuente

- �鲹��ó��

- Conejo

- Cabra

- Burro

- �䲹��é�������

- Por producto

- Anticuerpos primarios

- Anticuerpos secundarios

- Controles y estándares de isotipo

- Por aplicación

- ���Գ��ܲԴDZ��Dz�í��

- Oncología y biología de células madre

- Neurociencia

- Enfermedades infecciosas

- Metabólico y cardiovascular

- Otros

- Por usuario final

- Empresas farmacéuticas y de biotecnología

- ORC / CDMO

- Institutos académicos y de investigación

- Laboratorios de diagnóstico

- Hospitales

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo mantuvo entrevistas estructuradas con distribuidores de reactivos, investigadores principales de Norteamérica, Europa, China y la India, y responsables de compras de tres grandes organizaciones de investigación por contrato. En estas conversaciones se aclararon los precios medios de venta, la aceptación de recombinantes, los volúmenes anuales de consumo y los puntos débiles emergentes de las adquisiciones, que luego triangulamos con los resultados de los estudios.

Investigación documental

Comenzamos con conjuntos de datos abiertos de NIH RePORTER, EU CORDIS, indicadores de biotecnología de la OCDE y el código 3002 de UN Comtrade para dimensionar el conjunto de gastos subyacente. Las orientaciones de la Association of Biomolecular Resource Facilities y los estudios de validación de PubMed revisados por expertos dieron forma a nuestras divisiones de casos de uso.

Los archivos de las empresas consultados a través de D&B Hoovers, las pistas sobre envíos de Volza y las noticias mundiales archivadas en Dow Jones Factiva sirvieron de base para el prorrateo de los ingresos de los proveedores y aclararon los pivotes de la demanda regional.

Las fuentes enumeradas ilustran nuestro planteamiento; muchas referencias adicionales sirvieron para comprobar los datos y el contexto narrativo.

Dimensionamiento y previsión del mercado

Los analistas de Mordor aplican un modelo de pool de gasto en I+D descendente. Los desembolsos globales en I+D en ciencias de la vida se multiplican por el ratio histórico de gasto en anticuerpos y se distribuyen por geografía y aplicación utilizando patrones de reparto de subvenciones. Los roll-ups de proveedores y las comprobaciones de precio × volumen por muestreo actúan como protecciones ascendentes que ajustan los totales. Los principales impulsores, el número de investigadores activos, los precios medios de catálogo, la tasa de penetración de recombinantes, el crecimiento de las subvenciones ajustado a la inflación y los cambios normativos sobre experimentación animal, alimentan una regresión multivariante combinada con superposiciones ARIMA para proyectar hasta 2030.

Ciclo de validación y actualización de datos

Los resultados se someten a umbrales de variación, comprobaciones anuales de coherencia y revisiones inter pares de varios analistas antes de su aprobación. Los resultados se someten a umbrales de variación, comprobaciones interanuales y revisión por expertos de varios analistas antes de su aprobación.

Por qué se confía en la línea de base de anticuerpos de investigación de Mordor

Las estimaciones publicadas difieren porque las empresas amplían las definiciones, seleccionan años base desiguales o asumen precios de catálogo. Nuestro ámbito de aplicación disciplinado, las frecuentes entrevistas con investigadores y las auditorías de ingresos normalizadas por divisas mantienen la cifra de Mordor para 2025 reproducible y centrada.

Las mayores lagunas se producen cuando otros mezclan kits de reactivos de diagnóstico, lotes terapéuticos o lotes de fabricación de alto margen, o extrapolan a partir de muestras occidentales sin armonizar los tipos de cambio.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.480 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 4,30 B (2024) | Consultoría global A | Incluye anticuerpos de laboratorio de diagnóstico y utiliza precios de lista |

| USD 3,70 B (2023) | Revista de Industria B | Año base más antiguo y excluye las compras de CRO |

| USD 6,97 B (2024) | Consultoría regional C | Añade monoclonales de uso terapéutico y lotes de producción a granel |

Estos contrastes demuestran que el alcance racionalizado de Mordor, su conjunto de variables transparentes y su actualización oportuna proporcionan la base de referencia más equilibrada y defendible para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de anticuerpos de investigación?

El mercado de anticuerpos de investigación se sitúa en USD 4,68 mil millones en 2026 y se prevé que alcance los USD 5,81 mil millones para 2031.

¿Qué formato de anticuerpo crece más rápido?

Los fragmentos recombinantes registran el mayor crecimiento, aumentando a una CAGR del 9,98% gracias a su superior reproducibilidad y secuencias conocidas.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

La fuerte inversión en ensayos de conjugados de anticuerpo-fármaco, la expansión de la capacidad de CDMO y el apoyo de financiación gubernamental en China, ������ó�� y Corea del Sur sustentan una CAGR del 8,61% en ��������-�ʲ���í�ھ�����.

¿Cómo afecta la eliminación progresiva de las pruebas en animales de la FDA a los proveedores?

La guía de 2025 fomenta la producción recombinante y la validación in vitro, impulsando a los proveedores a escalar las plataformas de anticuerpos definidos por secuencia.

¿Qué impulsa la demanda de anticuerpos secundarios?

Las imágenes multiplexadas y los ensayos de células individuales requieren reactivos de detección brillantes y con bajo fondo, lo que impulsa las ventas de anticuerpos secundarios a una CAGR del 9,34%.

¿Cómo influyen las ORC en el mercado?

Las tendencias de externalización hacen que las ORC y las CDMO crezcan a una CAGR del 11,98%, ya que ofrecen servicios integrados de descubrimiento, ingeniería y validación de anticuerpos que acortan los plazos de desarrollo.

Última actualización de la página el: