Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Renovable de la República de Irlanda

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

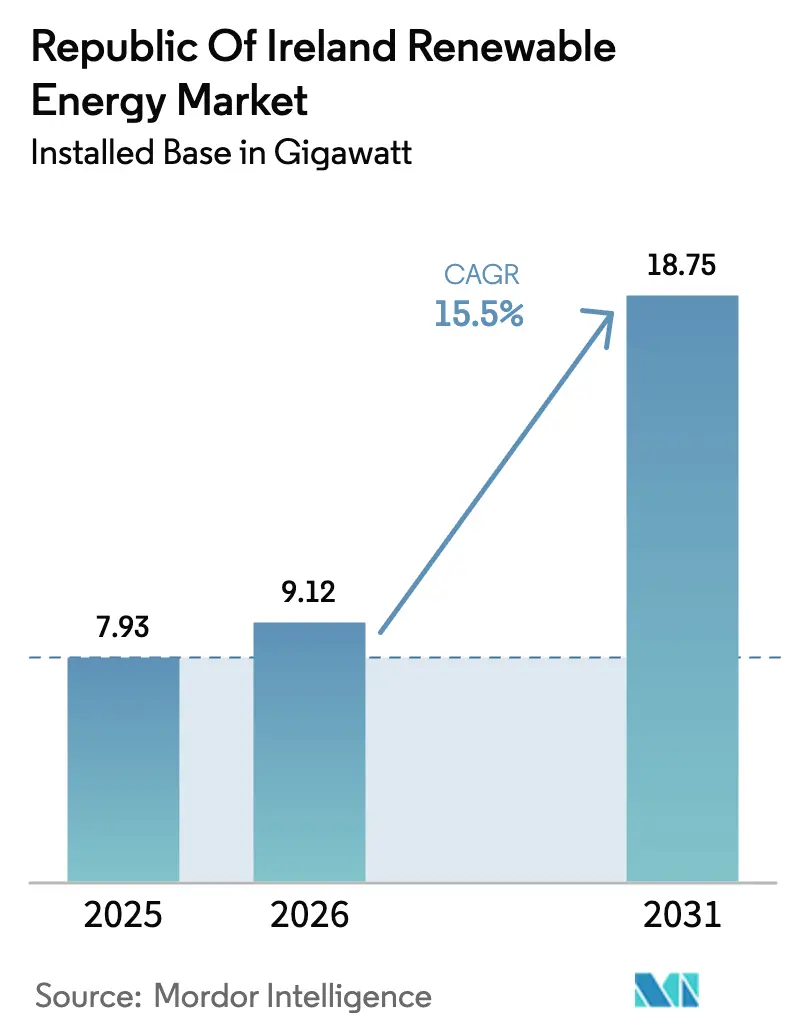

| Tamaño del mercado en el año base (2025) | 7.93 gigavatio |

| Volumen del Mercado (2026) | 9.12 gigavatio |

| Volumen del Mercado (2031) | 18.75 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 15.50% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Renovable de la República de Irlanda por ���ϲ�����

Se espera que el tamaño del Mercado de Energía Renovable de la República de Irlanda en términos de base instalada crezca de 7,93 gigavatios en 2025 a 9,12 gigavatios en 2026 y se prevé que alcance 18,75 gigavatios en 2031 a una CAGR del 15,5% durante 2026-2031.

Esta trayectoria refleja un cambio en toda la economía que se aleja de la dependencia de los combustibles fósiles, con la energía eólica marina respaldada por subastas, la energía solar a escala de servicios públicos bajo contratos de compraventa de energía (PPA) corporativos y la acelerada adopción residencial de paneles en tejados impulsando nuevas adiciones de capacidad. La caída de los precios de ejercicio de la energía eólica terrestre, un precio de referencia de PPA de energía solar a hiperescala de 72 MW por debajo de EUR 60 por MWh, y una cartera de proyectos eólicos marinos de 7 GW prevista para 2028-2031 subrayan aún más el impulso estructural del mercado de energía renovable de la República de Irlanda. Las inversiones en redes priorizadas para corredores de transmisión preparados para el hidrógeno, las mejoras portuarias a lo largo de la Costa Sur y las energías renovables coubicadas con centros de datos están redefiniendo la economía de los proyectos, mientras que la limitación de generación en nodos costeros congestionados y los cuellos de botella en la planificación siguen siendo vientos en contra.

Conclusiones Clave del Informe

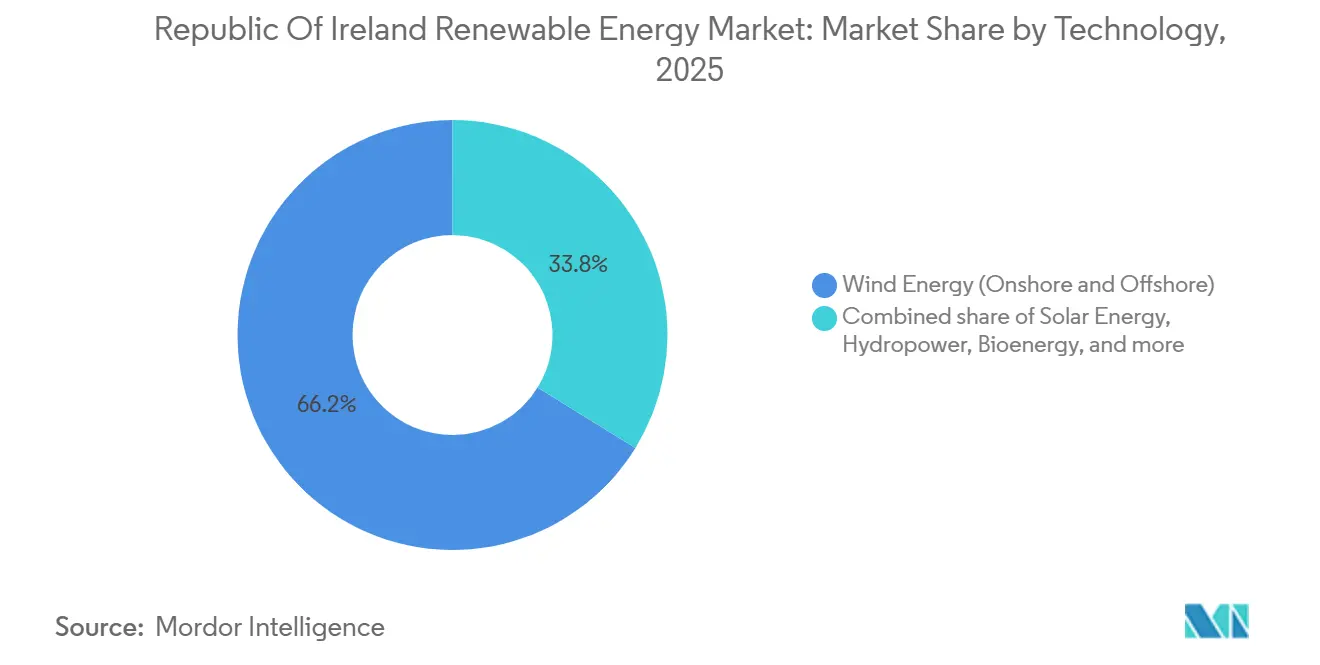

- Por tecnología, la energía eólica representó el 66,2% de la participación del mercado de energía renovable de la República de Irlanda en 2025, y se proyecta que la bioenergía se expanda a una CAGR del 90,4% hasta 2031.

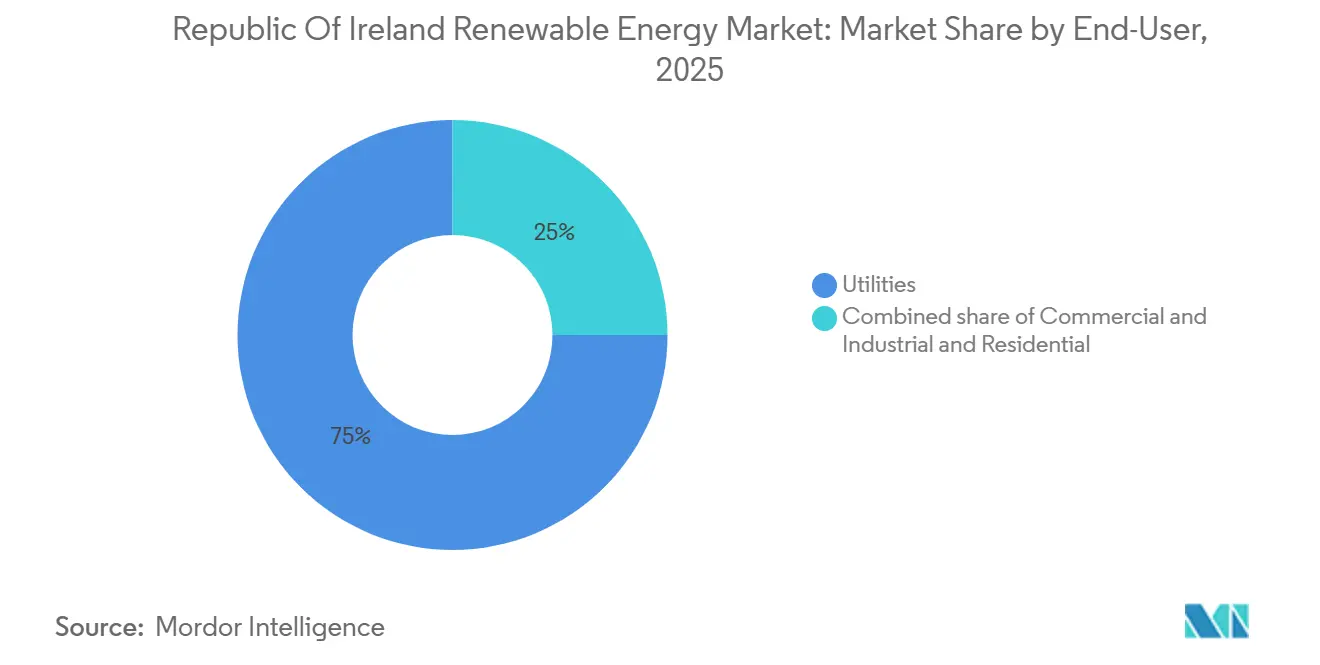

- Por usuario final, los servicios públicos controlaron el 75% de la capacidad instalada en 2025, mientras que se prevé que la energía solar residencial crezca a una CAGR del 25,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Renovable de la República de Irlanda

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Arrendamiento Acelerado de Energía Eólica Marina en los Mares Céltico e Irlandés | 4.2% | Nacional, con concentración en las costas Sur y Este | Largo plazo (≥ 4 años) |

| Subastas RESS Respaldadas por el Gobierno | 3.8% | Nacional, ganancias tempranas en Munster y Connacht | Mediano plazo (2-4 años) |

| PPAs Corporativos que Impulsan el Desarrollo de Energía Solar a Escala de Servicios Públicos | 2.6% | Nacional, Leinster y Munster lideran | Corto plazo (≤ 2 años) |

| Inversiones en Red de Transmisión Preparada para el Hidrógeno | 1.9% | Nacional, corredores prioritarios en el Este y Sur | Largo plazo (≥ 4 años) |

| Repotenciación de la Flota de Energía Eólica Terrestre Envejecida | 1.7% | Nacional, sitios heredados en el Oeste y las Midlands | Mediano plazo (2-4 años) |

| Crecimiento de la Demanda de Energía de los Centros de Datos en Leinster | 1.3% | Leinster, con desbordamiento hacia condados adyacentes | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Arrendamiento Acelerado de Energía Eólica Marina en los Mares Céltico e Irlandés

La cartera de proyectos eólicos marinos de Irlanda alcanzó 7 GW en 2025, dividida entre proyectos de fondo fijo en el Mar de Irlanda y parques flotantes en el Atlántico. La inaugural subasta Tonn Nua de 900 MW en 2024 se adjudicó a EUR 150 por MWh, lo que refleja los mayores costes de las plataformas flotantes de primera generación. El proyecto de 800 MW Clogher Head de Ørsted incorpora un electrolizador de 200 MW que convierte la producción excedente en hidrógeno verde para compradores industriales.[1]Ørsted A/S, "Descripción General del Proyecto Eólico Marino Clogher Head," ØRSTED.COM, orsted.com Los vínculos transfronterizos con los arrendamientos de 4,5 GW en el Mar Céltico del Reino Unido crean opcionalidad de exportación; sin embargo, los retrasos en el mapeo del lecho marino han pospuesto 1,2 GW de proyectos irlandeses. La escasez en la cadena de suministro de cables dinámicos podría retrasar varios parques flotantes más allá de 2030.

Subastas RESS Respaldadas por el Gobierno

Las subastas RESS 3-5 asignaron 2,9 GW en 2024-2025, con la energía eólica terrestre obteniendo el 68% y la solar el 22%. Los precios de ejercicio de la energía eólica terrestre cayeron un 12% entre RESS 3 y RESS 4, hasta EUR 72,58 por MWh, lo que señala ganancias de eficiencia y una financiación de proyectos más económica. Los híbridos combinados con baterías captaron 180 MW en RESS 5, demostrando el apoyo de las políticas a las soluciones de capacidad firme. Las adjudicaciones de RESS a Pequeña Escala de menos de 5 MW para tejados reducen la dependencia de las redes de distribución congestionadas. Sin embargo, los retrasos en la conexión a la red de hasta 24 meses siguen siendo una restricción vinculante para los proyectos adjudicados en RESS 3.

PPAs Corporativos que Impulsan el Desarrollo de Energía Solar a Escala de Servicios Públicos

Las empresas de hiperescala ejecutaron 450 MW de PPAs solares en 2024-2025, con el contrato de 72 MW de Lenalea de Microsoft estableciendo un precio de referencia por debajo de EUR 60 por MWh.[2]Microsoft Corporation, "Microsoft Firma un PPA de Energía Renovable en Irlanda," MICROSOFT.COM, microsoft.com Los promotores independientes ahora despliegan módulos bifaciales y seguidores de un solo eje que mejoran los rendimientos en más de un 12%. Lightsource BP, BayWa r.e. y otros están preparando 320 MW para 2026-2027, aunque las objeciones al uso del suelo continúan ralentizando las aprobaciones de planificación. La contratación corporativa está, por tanto, redefiniendo el mercado de energía renovable de la República de Irlanda al crear una brecha de precios entre los compradores de hiperescala y los compradores más pequeños que aún dependen del RESS.

Inversiones en Red de Transmisión Preparada para el Hidrógeno

El plan de mejora de EUR 1.200 millones de EirGrid canaliza capital para reforzar el interconector Este-Oeste y construir subestaciones con capacidad para el hidrógeno. Los corredores prioritarios en Leinster y Munster permitirán que la cartera de proyectos eólicos marinos de 7 GW se conecte sin provocar limitaciones de generación una vez que los activos entren en funcionamiento después de 2028. Los híbridos provisionales vinculados al almacenamiento y los condensadores síncronos mitigan las desviaciones de frecuencia. La preparación de la red de transmisión es fundamental para desbloquear los centros de hidrógeno verde a lo largo de la Costa Sur y abastecer las cargas de los centros de datos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congestión de la Red en los Nodos Costeros del Suroeste y Oeste | -2.4% | Munster y Connacht, condados costeros | Mediano plazo (2-4 años) |

| Procesos Lentos de Aprobación de Planificación para Proyectos a Gran Escala | -1.8% | Nacional, agudo en condados rurales | Corto plazo (≤ 2 años) |

| Aumento del CAPEX debido a Contenido Local y Presiones Inflacionarias | -1.5% | Nacional, la energía eólica marina y las plataformas flotantes son las más afectadas | Mediano plazo (2-4 años) |

| Opciones Limitadas de Almacenamiento por Bombeo y Almacenamiento de Larga Duración | -1.2% | Nacional, crítico para la integración de la energía eólica marina en Leinster y Munster | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Congestión de la Red en los Nodos Costeros del Suroeste y Oeste

La limitación de generación superó el 11% de la producción eólica disponible en 2024, ya que las líneas de 110 kV de Munster tuvieron dificultades para evacuar la producción costera. El Interconector Norte-Sur, retrasado hasta 2028, deja a los promotores dependientes de baterías localizadas, como el sitio de 100 MW de Aghada de ESB, que absorbe el exceso de generación pero solo durante ventanas de dos horas. El capital se está desplazando hacia sitios interiores o hacia proyectos eólicos marinos flotantes posicionados más cerca de los centros de carga.

Procesos Lentos de Aprobación de Planificación para Proyectos a Gran Escala

An Bord Pleanála extendió los plazos medios de aprobación para proyectos de más de 50 MW a 22 meses en 2025 en medio de consultas públicas más intensas.[3]An Bord Pleanála, "Estadísticas de Aprobación de Infraestructura Estratégica," PLEANALA.IE, pleanala.ie El calendario del parque eólico flotante Emerald de Simply Blue Group se retrasó un año tras la realización de estudios adicionales sobre la migración de aves. Los promotores ahora presentan previamente datos medioambientales y planes de beneficio comunitario, lo que añade entre EUR 2 y 5 millones en costes indirectos y comprime los márgenes en los sitios marginales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Dominio Eólico se Encuentra con el Auge de la �����DZ�Ա����í��

La energía eólica capturó el 66,2% de la capacidad instalada en 2025, y los proyectos de repotenciación, como la mejora de 105 MW de SSE en Galway, aumentaron la producción terrestre sin ampliar la huella.[4]SSE Renewables, "Repotenciación del Parque Eólico de Galway," SSERENEWABLES.COM, sserenewables.com Se proyecta que el tamaño del mercado de energía renovable de la República de Irlanda para la energía eólica terrestre alcance 9,3 GW en 2031 a una CAGR del 9,4%, mientras que una cartera de proyectos de 4,2 GW de fondo fijo y 2,8 GW flotantes posiciona al segmento para un crecimiento anual del 22,1%. La capacidad de bioenergía, anclada por 18 nuevas instalaciones de digestión anaerobia, está aumentando a una CAGR del 90,4%, lo que refleja la demanda de generación despachable que complementa la energía eólica y solar intermitente. La pequeña energía hidroeléctrica permanece limitada a 240 MW, aunque la expansión de 300 MW de Turlough Hill de ESB duplicaría el almacenamiento de larga duración cuando entre en funcionamiento en 2030.

El desarrollo impulsado por empresas de energía solar totaliza 720 MW instalados o en construcción, y se prevé que el tamaño del mercado de energía renovable de la República de Irlanda para la energía solar se duplique entre 2026 y 2031. La energía oceánica mantiene el estatus de proyecto piloto; el proyecto de energía undimotriz de 5 MW de DP Energy depende del apoyo del Fondo de Innovación de la UE para reducir los costes nivelados por debajo de EUR 150 por MWh a finales de la década. La diversificación tecnológica está, por tanto, ampliando el mercado de energía renovable de la República de Irlanda más allá de su histórico enfoque en la energía eólica.

Por Usuario Final: Los Servicios Públicos Lideran, el Sector Residencial se Acelera

Los servicios públicos poseían el 75% de la capacidad en 2025, aunque los hogares están reduciendo la brecha a medida que las tarifas de inyección a la red del Esquema de Apoyo a la Microgeneración acortan el período de recuperación de la inversión en energía solar en tejados a menos de nueve años. Las instalaciones residenciales se duplicaron hasta 8.200 en 2024, y se prevé que el segmento registre una CAGR del 25,4% hasta 2031, impulsado por las elevadas tarifas minoristas con un promedio de EUR 0,32 por kWh. Los actores comerciales e industriales están cubriendo los costes de energía mediante activos detrás del medidor, como lo ejemplifica el sistema solar de 12 MW de Kerry Group que satisface el 18% de la demanda de la fábrica.

Los servicios públicos están pivotando hacia activos híbridos que satisfacen las normas de capacidad firme de EirGrid. La planta de energía eólica más batería de 50 MW de Castlepook de Energia demuestra cómo la combinación de 20 MW de almacenamiento asegura el despacho prioritario. Para 2031, las configuraciones híbridas podrían representar el 12% de la participación del mercado de energía renovable de la República de Irlanda, diluyendo aún más el dominio tradicional de los parques eólicos independientes.

Análisis Geográfico

Leinster, Munster y Connacht representan el 92% de las adiciones de capacidad proyectadas hasta 2031. Leinster sigue siendo el mayor consumidor debido a la concentración de centros de datos, aunque una moratoria de conexión de 2024 está redirigiendo nuevos proyectos hacia Munster. Se prevé que el tamaño del mercado de energía renovable de la República de Irlanda para Munster supere los 6 GW en 2031 sobre la base de una cartera de proyectos eólicos marinos de 3,2 GW y el desarrollo de bioenergía vinculado a la agricultura láctea.

Connacht alberga 1,2 GW de energía eólica terrestre en operación, pero sufre una limitación de generación del 14% a la espera del Interconector Norte-Sur de 400 kV en 2028. Los vínculos transfronterizos de Ulster permiten exportaciones de energía a Irlanda del Norte, aunque los regímenes de planificación duales añaden hasta nueve meses a las aprobaciones de proyectos. Los puertos mejorados en Cork, Waterford y Shannon Foynes requieren una inversión de EUR 450 millones, situando la Costa Sur en el centro del ensamblaje de instalaciones flotantes en alta mar.

Los promotores de centros de datos están instalando 420 MW de energías renovables coubicadas en Dublín, Meath y Kildare, aunque las mejoras de la red por valor de EUR 800 millones no estarán operativas hasta 2028. Los condados interiores con buenos recursos eólicos siguen sin desarrollarse, lo que confirma que la preparación de la red de transmisión, y no la calidad del recurso, determinará la próxima ola del mercado de energía renovable de la República de Irlanda.

Panorama Competitivo

Los cinco mayores actores, SSE Renewables, ESB, Energia, Ørsted y Mainstream Renewable Power, representan el 58% de la capacidad instalada, lo que refleja una concentración moderada. Los operadores establecidos aprovechan la solidez de sus balances para dominar las asignaciones del RESS, mientras que los nuevos participantes apuntan a nichos como la energía eólica marina flotante o la energía undimotriz. Greencoat Renewables y Brookfield crecen mediante adquisiciones de activos, con la compra de 120 MW por EUR 180 millones de Greencoat en 2024 ampliando su cartera a 580 MW.

Los avances tecnológicos están redibujando las curvas de costes: las turbinas Vestas V162-6,2 MW en la repotenciación de Galway de SSE ofrecen factores de capacidad un 22% más altos que las unidades heredadas, y los módulos solares bifaciales en el sitio de 85 MW de Milltown de Lightsource BP aumentan los rendimientos en un 14%. El cumplimiento de las normas de soporte de red DS3 de EirGrid favorece a los proyectos que integran condensadores síncronos o inversores formadores de red, elevando a los promotores técnicamente sofisticados.

Los proyectos híbridos que monetizan la producción limitada mediante baterías o electrólisis de hidrógeno ilustran la diversificación estratégica: el electrolizador de Castlepook de Energia y el de Clogher Head de Ørsted ejemplifican cómo los promotores convierten el excedente de energía en nuevas fuentes de ingresos. A medida que maduran la energía eólica marina flotante, la agrivoltaica y los centros de hidrógeno, la intensidad competitiva en el mercado de energía renovable de la República de Irlanda está destinada a aumentar.

Líderes de la Industria de Energía Renovable de la República de Irlanda

ESB Generation & Trading

SSE Renewables

Statkraft Ireland Ltd

Energia Group

Greencoat Renewables plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: DP Energy y ESB presentaron planes para un parque eólico de 100 MW, mejorando la entrega colaborativa de proyectos.

- Mayo de 2025: HitecVision y Reinova Partners crearon una plataforma irlandesa mediante la adquisición de una cartera eólica de 166 MW a Greencoat Renewables.

- Mayo de 2025: Irlanda abrió su quinta subasta de energías renovables (RESS 5) con mejoras de indexación.

- Abril de 2025: El gobierno anunció EUR 1.000 millones para enlaces de red eléctrica marina en el Mar Céltico.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía renovable de la República de Irlanda como la capacidad de generación instalada total (megavatios y gigavatios) proveniente de tecnologías eólica, solar fotovoltaica, hidroeléctrica, bioenergía, geotérmica y tecnologías oceánicas emergentes que alimentan la red pública o esquemas acreditados de autoconsumo detrás del medidor. La microgeneración de autoconsumo se incluye una vez que está registrada en las estadísticas nacionales.

La incineración de residuos para la generación de energía y el comercio puro de certificados de energía renovable están excluidos.

Descripción general de la segmentación

- Por Tecnología

- Energía Solar (Fotovoltaica y de Concentración Solar)

- Energía Eólica (Terrestre y Marina)

- Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo)

- �����DZ�Ա����í��

- �ұ�dz�é����������

- Energía Oceánica (Mareal y Undimotriz)

- Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a promotores, operadores de redes, contratistas EPC y proveedores de equipos en Leinster, Munster y Connacht. Los diálogos pusieron a prueba anécdotas sobre restricciones de red, comportamiento de ofertas en subastas y factores de capacidad posteriores a la construcción, lo que nos permitió ajustar los datos secundarios antes del cierre del modelo.

Investigación documental

Recopilamos datos de capacidad de referencia y de política de fuentes de acceso abierto, como la Autoridad de Energía Sostenible de Irlanda, la Oficina Central de Estadística, Eurostat, la Agencia Internacional de Energía y el registro de conexiones de generación de EirGrid. Las señales económicas más amplias se obtuvieron de los Presupuestos Generales y de archivos de tipos de cambio denominados en euros. Los planes de construcción específicos de cada empresa y los rangos típicos de capex se analizaron a través de D&B Hoovers y archivos de noticias en Dow Jones Factiva, lo que nos ayudó a establecer referencias de plazos de puesta en servicio realistas y curvas de costes.

Las adiciones de capacidad instalada reportadas en portales de planificación, avisos de licitación (Tenders Info) y clústeres de patentes (Questel) proporcionaron indicadores tempranos del impulso del pipeline, mientras que las revistas científicas revisadas por pares aclararon los supuestos de factor de carga para la energía eólica marina y la solar a escala de servicios públicos. Esta lista es ilustrativa; muchas otras publicaciones especializadas y bases de datos respaldaron la validación.

Dimensionamiento del mercado y previsión

Una construcción descendente, que parte de la capacidad histórica de la SEAI por tecnología, se proyecta hasta 2030 utilizando adjudicaciones de subastas, ofertas de conexión y tasas de realización típicas. Los resultados se contrastan mediante agregaciones ascendentes selectivas de proyectos anunciados y precios de venta medios muestreados multiplicados por las adiciones anuales esperadas. Los principales impulsores incorporados en nuestras ecuaciones incluyen los techos de capacidad de las subastas RESS, las rondas de licencias offshore, la adopción de PPA corporativos, los plazos de construcción medianos y los hitos previstos de refuerzo de la red. La regresión multivariante con análisis de escenarios captura las sensibilidades a los retrasos en los permisos y la inflación del capex; los datos de microgeneración faltantes se completan mediante tasas de penetración de ventas de paneles validadas durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados pasan por la revisión de pares de los analistas, controles de varianza frente a los paneles de control mensuales de la SEAI y verificaciones de coherencia de los factores de capacidad. Actualizamos el modelo anualmente o en un plazo de cuatro semanas tras cualquier evento material de política o subasta.

Por qué la línea de base de energía renovable de la República de Irlanda de Mordor garantiza fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes métricas, alcances y cadencias de actualización.

Los principales factores de divergencia aquí son (i) el alcance basado en capacidad de Mordor frente al enfoque en ingresos de otros, (ii) nuestra inclusión de la microgeneración registrada, y (iii) la actualización anual del modelo alineada con los ciclos de subastas RESS, mientras que algunos proveedores congelan los supuestos durante varios años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| Base instalada de 7,53 GW (2024) | ���ϲ����� | - |

| Valor de USD 3,9 B (2023) | Consultoría Regional A | contabiliza únicamente el capex del proyecto; omite la microgeneración y las rehabilitaciones hidroeléctricas |

| Valor de USD 0,76 B (2022) | Publicación Especializada B | lista de tecnologías más reducida; año base más antiguo; utiliza el método de ingresos por precio mayorista medio de la electricidad |

Estas comparaciones muestran que, al anclar las estimaciones a la capacidad conectada a la red de forma transparente y a variables de política continuamente actualizadas, Mordor ofrece una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de energía renovable de la República de Irlanda en 2026?

La capacidad instalada alcanza 9,12 GW en 2026, y se prevé que se duplique hasta 18,75 GW en 2031.

¿Qué tecnología lidera las nuevas adiciones de capacidad durante 2026-2031?

La energía eólica marina ancla el crecimiento con una cartera de proyectos de 7 GW, respaldada por proyectos de fondo fijo y flotantes programados para 2028-2031.

¿Qué esquema de apoyo sustenta la mayoría de los nuevos proyectos?

El Esquema de Apoyo a la Electricidad Renovable (RESS) adjudicó 2,9 GW en las subastas 3-5 durante 2024-2025, proporcionando contratos de precio fijo a 15 años a los ganadores.

¿Por qué son importantes los PPAs corporativos en Irlanda?

Los compradores de hiperescala firmaron 450 MW de PPAs solares en 2024-2025, estableciendo precios de referencia por debajo de los niveles del RESS y acelerando la economía de la energía solar independiente.

¿Cuál es el principal desafío de la red que enfrentan los promotores?

La congestión en los nodos costeros del Suroeste y Oeste provoca limitaciones de generación que superan el 11% de la producción eólica, a la espera de importantes mejoras en la red de transmisión previstas para 2028.

¿A qué velocidad crece la energía solar residencial?

Los envíos se duplicaron en 2024, y se proyecta que la capacidad solar en tejados residenciales crezca a una CAGR del 25,4% hasta 2031 bajo el Esquema de Apoyo a la Microgeneración.

Última actualización de la página el: