Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pruebas Genéticas para Enfermedades Raras

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.96% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas Genéticas para Enfermedades Raras por ���ϲ�����

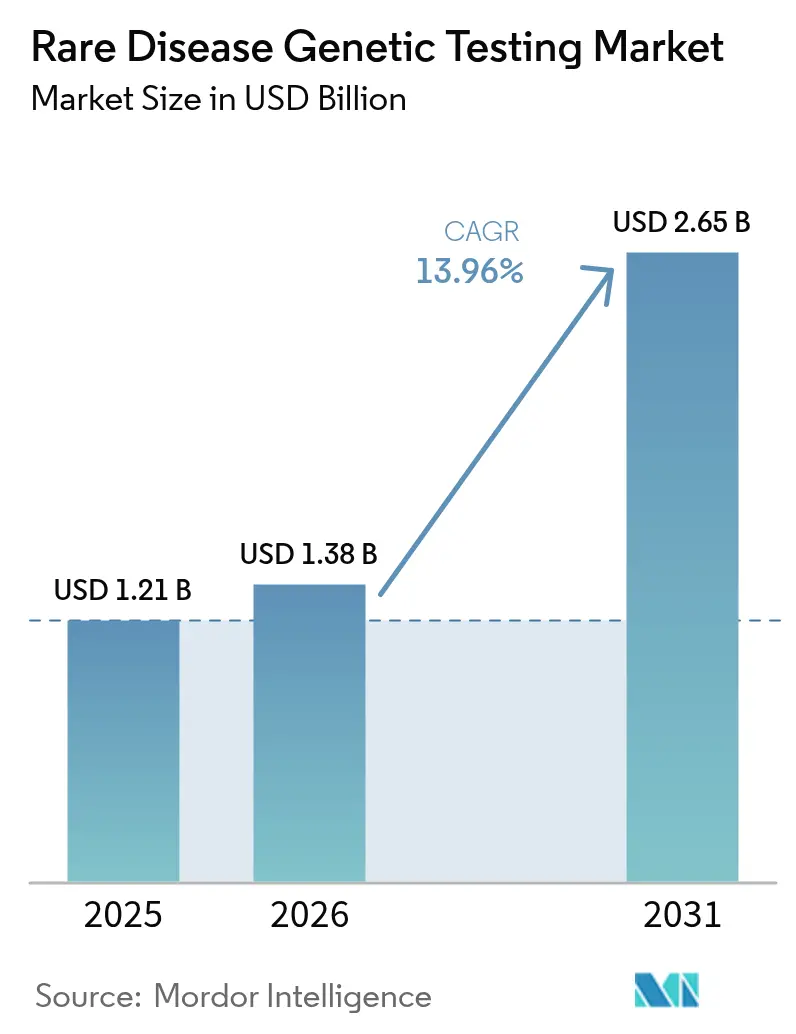

El tamaño del mercado de pruebas genéticas para enfermedades raras en 2026 se estima en USD 1,38 mil millones, creciendo desde el valor de 2025 de USD 1,21 mil millones, con proyecciones para 2031 que muestran USD 2,65 mil millones, creciendo a una CAGR del 13,96% durante 2026-2031. Las continuas caídas en los precios de la secuenciación de próxima generación (NGS), combinadas con motores de interpretación de variantes habilitados por inteligencia artificial y una mayor cobertura de reembolso, trasladan las pruebas genéticas de la investigación de nicho hacia la atención clínica convencional. Los laboratorios ahora ofrecen diagnósticos genómicos en el mismo día, mientras que los reguladores clasifican cada vez más los ensayos complejos como infraestructura médica esencial en lugar de complementos experimentales. La mayor demanda también refleja el vibrante pipeline de terapias génicas cuya información de prescripción requiere un diagnóstico molecular, reforzando la propuesta de valor clínico de la secuenciación de amplio espectro.

Conclusiones Clave del Informe

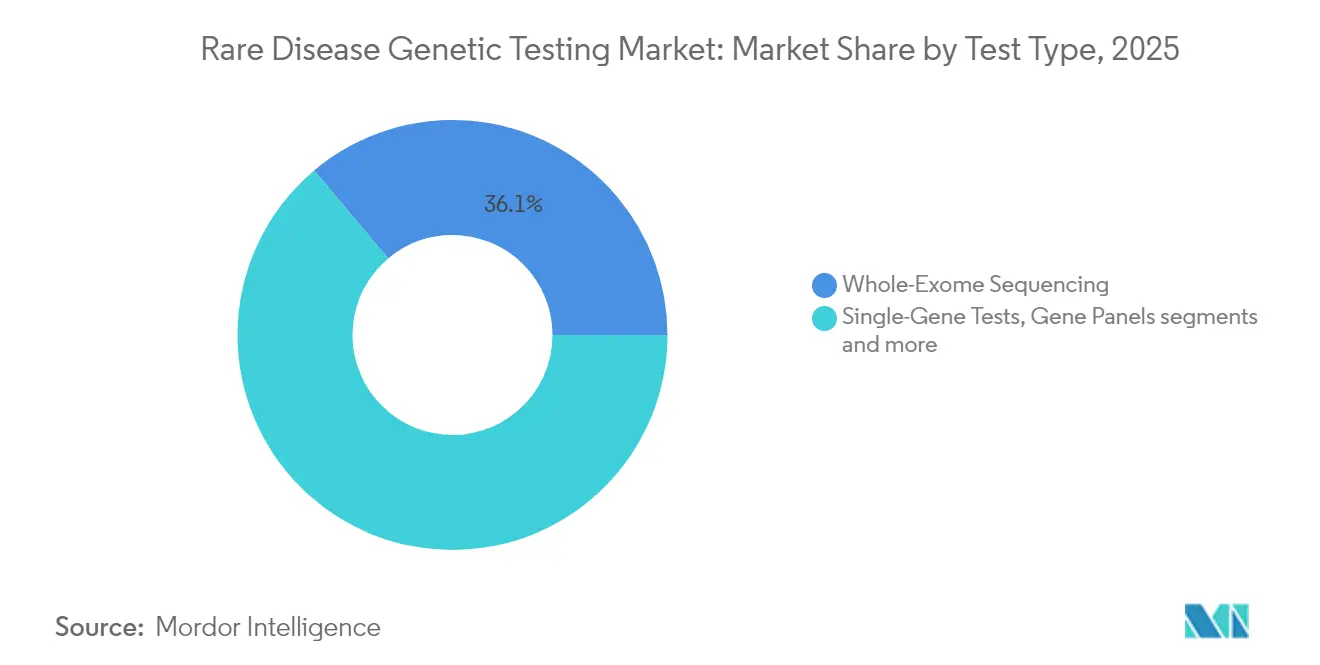

Por tipo de prueba, la secuenciación de exoma completo representó el 36,54% de la participación del mercado de pruebas genéticas para enfermedades raras en 2024.

Por tecnología, la NGS de lectura larga avanza a una CAGR del 16,35%, superando a las plataformas de lectura corta que ya tienen una participación de ingresos del 72,34%.

Por tipo de muestra, la sangre mantuvo una participación del 58,46% del tamaño del mercado de pruebas genéticas para enfermedades raras en 2024, aunque la saliva y los hisopos bucales crecen un 14,89% anualmente.

Por indicación, los trastornos neurológicos representaron el 31,23% de los ingresos y se proyecta que se acelerarán al 16,21% hasta 2030.

Por geografía, América del Norte dominó con una participación del 43,23% en 2024, mientras que ��������-�ʲ���í�ھ����� proyecta expandirse a una CAGR del 16,45% hasta 2030.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas Genéticas para Enfermedades Raras

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del costo de la secuenciación de próxima generación | +3.2% | Global | Mediano plazo (2-4 años) |

| Expansión del reembolso nacional para diagnósticos de enfermedades raras | +2.8% | América del Norte y UE, en expansión hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Plataformas de interpretación de variantes mejoradas con inteligencia artificial | +2.1% | Global, con adopción temprana en América del Norte y UE | Mediano plazo (2-4 años) |

| Reclutamiento de ensayos biofarmacéuticos a través de bases de datos de genes de enfermedades raras | +1.9% | Global, concentrado en América del Norte y UE | Largo plazo (≥ 4 años) |

| Programas piloto de cribado genómico neonatal | +1.7% | América del Norte, Reino Unido, en expansión global | Largo plazo (≥ 4 años) |

| Secuenciadores portátiles de lectura larga en mercados emergentes | +1.4% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Reducción del Costo de la Secuenciación de Próxima Generación

Los costos de reactivos e instrumentos de NGS cayeron drásticamente, llevando la secuenciación de genoma completo por debajo de USD 600 por muestra a finales de 2024, un umbral que socava a muchos paneles multigénicos. La paridad de costos alienta a los hospitales a implementar protocolos de genoma primero que reemplazan las pruebas secuenciales de gen único y acortan las odiseas diagnósticas. Los estudios económicos del mundo real muestran ahorros medios de USD 100.440 por paciente cuando se utiliza la secuenciación rápida del genoma en unidades de cuidados intensivos neonatales. Las ganancias de rendimiento de instrumentos como el NovaSeq X de Illumina y el PromethION 2 Integrated de Oxford Nanopore reducen aún más los precios por base, mientras que la automatización recorta los gastos de personal. A medida que los laboratorios escalan, el mercado de pruebas genéticas para enfermedades raras gana elasticidad de precios predecible, liberando la demanda reprimida entre los médicos que anteriormente racionaban las pruebas complejas.

Expansión del Reembolso Nacional para Diagnósticos de Enfermedades Raras

Los pagadores públicos y privados ahora reembolsan la secuenciación integral en varias regiones de altos ingresos. Medicaid de Texas introdujo cobertura para la secuenciación de exoma completo y genoma completo a USD 3.728,40 y USD 3.924,34 respectivamente a finales de 2024. Medicaid de Carolina del Norte pronto siguió su ejemplo, cubriendo pruebas para la distrofia muscular de Duchenne y el síndrome de Lynch. Medicare añadió la secuenciación de amiloidosis hereditaria por transtiretina, estableciendo un precedente clínico para otros pagadores. Estas políticas reducen el gasto de bolsillo de los pacientes e impulsan a las instituciones hacia evaluaciones genómicas rutinarias, una tendencia reflejada por los incipientes programas de subsidio en China e India. La certeza del reembolso acelera la captación de ingresos para los laboratorios y amplifica el mercado total direccionable de pruebas genéticas para enfermedades raras.

Plataformas de Interpretación de Variantes Mejoradas con Inteligencia Artificial

La interpretación, no la generación de datos, fue durante mucho tiempo el cuello de botella más costoso. Herramientas impulsadas por inteligencia artificial como AI-MARRVEL ahora logran una precisión diagnóstica del 98%, duplicando las tasas de resolución frente a la curación manual. El aprendizaje automático analiza variantes estructurales en minutos y mejora continuamente al incorporar datos globales de pacientes. Baylor Genetics redujo los tiempos de respuesta de varios días a menos de ocho horas tras implementar pipelines de clasificación automatizados. Estas eficiencias amplían los márgenes de los laboratorios y permiten a los médicos tratar las pruebas genéticas de manera similar a la química sanguínea rutinaria, elevando las tasas de utilización tanto en entornos terciarios como comunitarios.

Reclutamiento de Ensayos Biofarmacéuticos a través de Bases de Datos de Genes de Enfermedades Raras

Las empresas de pruebas monetizan cada vez más los datos de secuencias desidentificados. GeneDx Discover ofrece a los patrocinadores acceso curado a más de 700.000 genomas, facilitando evaluaciones de viabilidad en tiempo real para estudios de medicamentos huérfanos. La plataforma de CENTOGENE alberga más de un millón de casos de 120 países, aportando potencia estadística a modelos de genotipo-fenotipo ultra-raros. Los acuerdos de reparto de ingresos convierten a los laboratorios de proveedores de pruebas puntuales en socios de investigación longitudinal, anclando ingresos sostenibles de servicios de datos y expandiendo el mercado de pruebas genéticas para enfermedades raras más allá del diagnóstico puro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de bolsillo y cobertura limitada de los pagadores | -2.3% | Global, particularmente agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de consejeros genéticos certificados | -1.8% | Global, más grave en zonas rurales y mercados emergentes | Mediano plazo (2-4 años) |

| Regulaciones fragmentadas sobre privacidad genómica | -1.5% | Global, con impactos regionales variables | Mediano plazo (2-4 años) |

| Bajo rendimiento diagnóstico para variantes no codificantes/ultra-raras | -1.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Bolsillo y Cobertura Limitada de los Pagadores

Aunque la cobertura se está expandiendo, muchos pacientes aún asumen honorarios de entre USD 300 y USD 5.000 cuando el seguro rechaza las reclamaciones. Los obstáculos administrativos, como la autorización previa, disuaden a los médicos de ordenar pruebas y alargan los tiempos de respuesta. Las empresas directas al consumidor intentan cerrar las brechas con suscripciones mensuales de USD 99, aunque sus informes recreativos rara vez cumplen los estándares de utilidad clínica. En las economías emergentes, el pago privado puede equivaler a varios meses del ingreso familiar promedio, limitando la adopción y restringiendo el mercado de pruebas genéticas para enfermedades raras en las regiones más afectadas por los trastornos vinculados a la consanguinidad.

Escasez de Consejeros Genéticos Certificados

El número de consejeros genéticos graduados se ha estancado. Solo el 30% de los egresados del programa de 2024 aseguró un puesto antes de mayo de 2024, en comparación con el 79% un año antes, lo que refleja la volatilidad del financiamiento[1]Fuente: Sociedad Nacional de Consejeros Genéticos, "Informe de la fuerza laboral 2024," nsgc.org . Los hospitales rurales raramente emplean consejeros dedicados, recurriendo en cambio a la telegenética, que sigue siendo irregular donde el acceso a banda ancha es escaso. La falta de reembolso de Medicare para los servicios de asesoramiento deprime aún más la contratación. Sin orientación profesional suficiente, los médicos dudan en ordenar paneles complejos, limitando la penetración a corto plazo de la industria de pruebas genéticas para enfermedades raras.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: Los Enfoques Genómicos Integrales Dominan el Crecimiento

La secuenciación de exoma completo lideró los ingresos con el 36,12% de la participación del mercado de pruebas genéticas para enfermedades raras en 2025, equilibrando el costo y el rendimiento diagnóstico para mutaciones que codifican proteínas. La secuenciación de genoma completo, que crece a una CAGR del 15,08%, captura variantes no codificantes y estructurales que los exomas pasan por alto, erosionando constantemente las pruebas basadas en paneles. Los ensayos de gen único persisten como herramientas confirmatorias cuando una variante patogénica clara se presenta en familias. La evidencia clínica respalda la transición. La secuenciación del genoma ofrece rendimientos un 23% más altos que los microarrays cromosómicos en cohortes del neurodesarrollo, al tiempo que reduce los costos acumulados a lo largo de dos años. Los flujos de trabajo de lectura larga de Oxford Nanopore resuelven expansiones de repeticiones en tándem históricamente invisibles para las lecturas cortas, posicionando los genomas de lectura larga como el futuro estándar de oro. Los protocolos neonatales rápidos que finalizan el análisis en menos de 12 horas refuerzan aún más las pruebas genómicas como un elemento esencial de la atención urgente, consolidando su papel en el mercado de pruebas genéticas para enfermedades raras en evolución.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Plataformas de Secuenciación de Próxima Generación Evolucionan Rápidamente

La NGS de lectura corta capturó el 71,58% de los ingresos durante 2025, pero las plataformas de lectura larga muestran una tendencia al alza a una CAGR del 15,92% gracias a la sensibilidad para variantes estructurales. La secuenciación de Sanger conserva su utilidad para la confirmación de variantes, especialmente cuando los laboratorios requieren validación ortogonal. La convergencia tecnológica se acelera. El NovaSeq X de Illumina ahora integra chips de flujo de celda única y llamada de bases impulsada por inteligencia artificial, reduciendo el tiempo de ejecución por muestra y elevando la precisión bruta. Los dispositivos portátiles como el MinION llevan calidad casi de laboratorio a sitios de campo, ampliando el alcance geográfico. A medida que se reducen las brechas de precisión, las curvas de costos favorecen las plataformas multi-ómicas holísticas, expandiendo el tamaño del mercado de pruebas genéticas para enfermedades raras en todos los niveles hospitalarios y laboratorios regionales.

Por Tipo de Muestra: Los Métodos de Recolección No Invasivos Ganan Impulso

Las muestras de sangre aún representan el 57,92% del volumen de 2025, apreciadas por su alta integridad del ADN. No obstante, la saliva y los hisopos bucales avanzan un 14,52% anualmente por la comodidad del paciente y la logística a temperatura ambiente. El micromuestreo absorbente volumétrico ahora envía manchas de sangre seca en sobres de papel sin cadena de frío, haciendo viables los programas comunitarios. El ADN bucal a menudo supera a la sangre para la detección de heteroplasmia mitocondrial y elimina los obstáculos de programación de flebotomía. Los kits OrageneDx aprobados por la FDA permiten la recolección de muestras en el hogar para pruebas de grado clínico. Estas innovaciones garantizan la diversidad de muestras, reducen las tasas de ausentismo y amplían el rendimiento general del mercado de pruebas genéticas para enfermedades raras.

Por Indicación: Los Trastornos Neurológicos Lideran el Complejo Panorama Diagnóstico

Los trastornos neurológicos representaron el 30,85% de los ingresos de 2025 y crecen a una CAGR del 15,84%, impulsados por los pipelines de terapia génica para afecciones como la atrofia muscular espinal y la distrofia muscular de Duchenne. Los síndromes metabólicos siguen siendo significativos a través de los mandatos de cribado neonatal que dependen de la secuenciación rápida para guiar la terapia de reemplazo enzimático. La categoría neurológica se beneficia de la correspondencia fenotipo-genotipo mediante inteligencia artificial que reduce el tiempo de interpretación para los paneles de epilepsia y los genomas de trastornos del movimiento. El diagnóstico temprano determina la elegibilidad para las terapias con virus adenoasociado, creando incentivos directos de reembolso. Estos impulsores clínicos refuerzan el liderazgo del segmento y sostienen el impulso del tamaño del mercado de pruebas genéticas para enfermedades raras en general.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Integración en el Sistema de Salud Acelera la Adopción

Los hospitales y clínicas representaron el 45,93% de los ingresos de 2025 gracias a la integración con los sistemas de historia clínica electrónica, mientras que los canales directos al consumidor crecen a una CAGR del 16,88%. Los laboratorios de diagnóstico suministran pipelines bioinformáticos complejos para hospitales comunitarios que carecen de la infraestructura necesaria. El módulo de pedidos integrado de Epic para las pruebas de genoma rápido de GeneDx ejemplifica los flujos de trabajo sin fricciones que integran la genética en la atención aguda. Mientras tanto, las ofertas de consumo basadas en suscripción amplían la confirmación clínica opcional, generando demanda incremental de usuarios enfocados en el bienestar y creando un flujo de muestras de dos niveles hacia el mercado de pruebas genéticas para enfermedades raras.

Análisis Geográfico

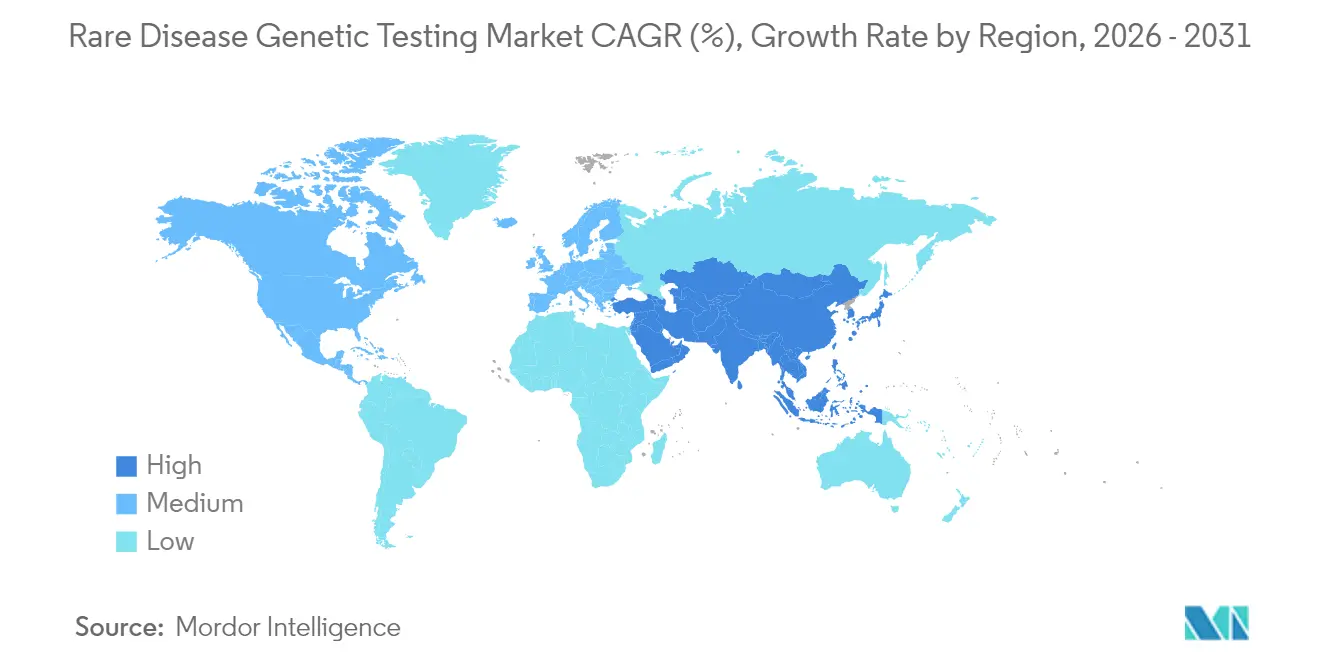

América del Norte, con una participación del 42,76% en 2025, se beneficia de una amplia cobertura de los pagadores, la secuenciación en unidades de cuidados intensivos neonatales financiada por los pagadores y vías claras de la FDA que vinculan los diagnósticos con las terapias génicas recientemente aprobadas. El reembolso del genoma completo para lactantes en estado crítico reduce las barreras en los programas estatales de Medicaid e impulsa volúmenes de casos constantes hacia los laboratorios de referencia regionales. ��������-�ʲ���í�ھ����� registra el mayor crecimiento, avanzando a una CAGR del 16,02% gracias a los registros nacionales y las pruebas subsidiadas en India y China. Los fabricantes locales desarrollan reactivos rentables, mientras que los secuenciadores portátiles sortean las brechas de infraestructura. Los consorcios gubernamentales negocian precios al por mayor, haciendo que las pruebas genómicas sean asequibles para los hospitales provinciales y ampliando la huella del mercado de pruebas genéticas para enfermedades raras. Europa mantiene un crecimiento de mediados de la adolescencia bajo el Espacio Europeo de Datos de Salud, que exige registros de salud interoperables. La Ley Digital de Alemania simplifica las transferencias de datos transfronterizas, mejorando el reclutamiento de ensayos multinacionales. Aunque el reembolso varía, la agrupación de datos a nivel de la UE aumenta las probabilidades diagnósticas para variantes ultra-raras. América Latina y Oriente Medio siguen siendo incipientes, pero aprovechan programas piloto como el Proyecto de Genomas Raros de Brasil para destacar las necesidades no satisfechas y justificar nuevas fuentes de financiamiento.

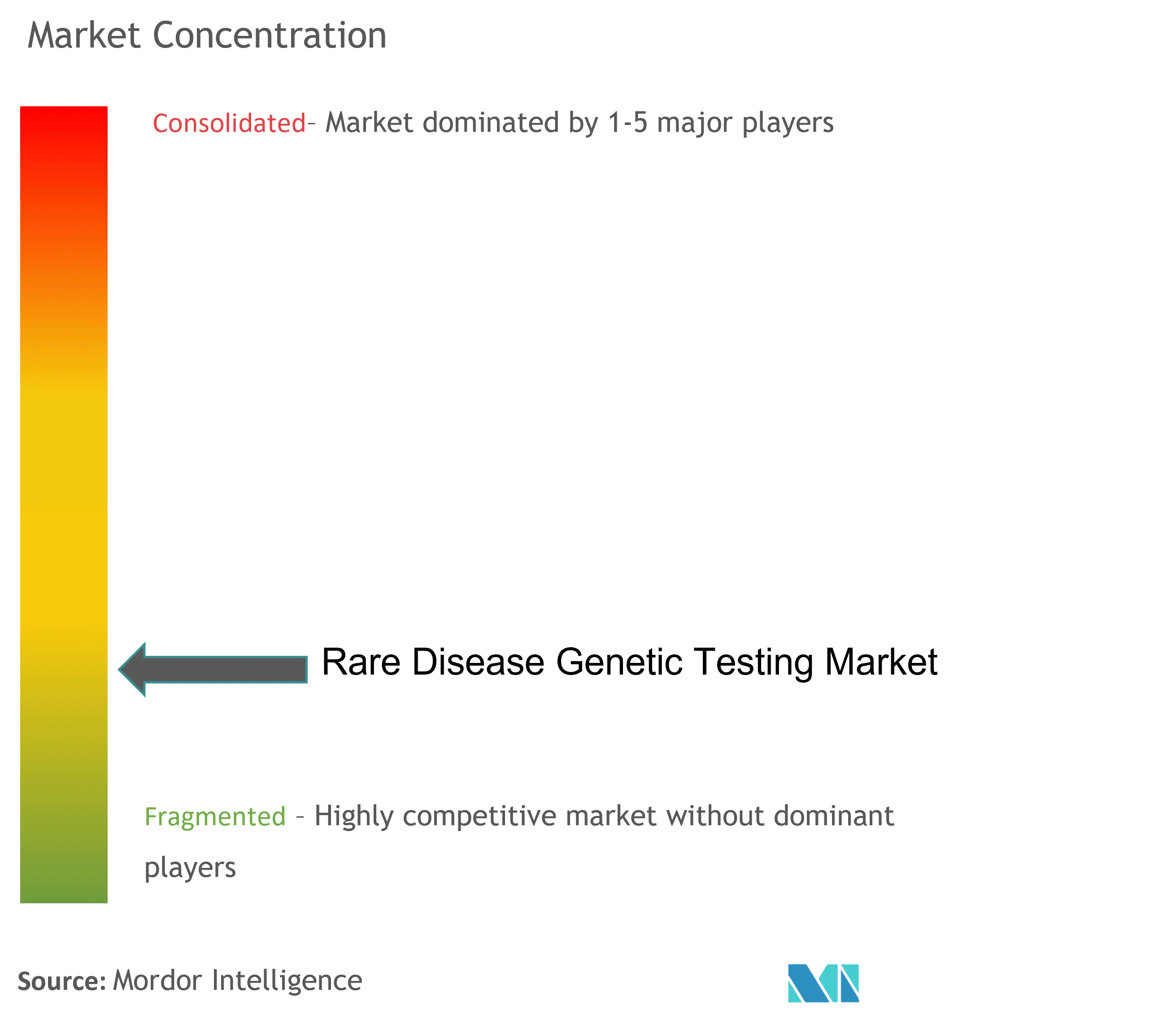

Panorama Competitivo

El panorama está moderadamente consolidado. Los conglomerados de diagnóstico aprovechan la automatización y la logística global, mientras que las empresas especializadas curan biobancos profundos vinculados a fenotipos. La adquisición de activos de Invitae por parte de Labcorp por USD 239 millones y la adquisición de 23andMe por parte de Regeneron por USD 256 millones ilustran la convergencia de las pruebas y el descubrimiento de fármacos. Illumina se expande hacia la multi-ómica, amenazando a los competidores de plataforma única, mientras que Oxford Nanopore impulsa la precisión de lectura larga hacia adelante, desafiando a los titulares de lectura corta.

Las alianzas estratégicas son fundamentales. CENTOGENE licencia datos a socios farmacéuticos, convirtiendo informes estáticos en flujos de tarifas recurrentes. GeneDx emplea modelos de reparto de ingresos que financian programas de diagnóstico sin costo, canalizando mayores volúmenes de muestras. El endurecimiento regulatorio en torno a las pruebas desarrolladas en laboratorio en los Estados Unidos eleva los costos de cumplimiento, favoreciendo a las empresas con sólidos sistemas de calidad y potencialmente consolidando la industria de pruebas genéticas para enfermedades raras en torno a actores bien capitalizados.

Líderes de la Industria de Pruebas Genéticas para Enfermedades Raras

Quest Diagnostics Incorporated

Invitae Corporation

3billion Inc.

Eurofins Scientific, Inc.

Centogene N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Regeneron cerró su adquisición de 23andMe por USD 256 millones, añadiendo un conjunto de datos genéticos de 15 millones de personas

- Enero de 2025: Illumina lanzó actualizaciones de celda de flujo único del NovaSeq X y kits de ciclo 25B para la secuenciación de enfermedades raras

Alcance del Informe Global del Mercado de Pruebas Genéticas para Enfermedades Raras

Según el alcance del informe, las enfermedades raras son trastornos genéticos, y las pruebas genéticas son una herramienta de diagnóstico avanzada que ofrece resultados en cuestión de semanas.

Se espera que el mercado de pruebas genéticas para enfermedades raras registre una CAGR del 10% durante el período de pronóstico. El mercado de pruebas genéticas para enfermedades raras está segmentado por tecnología (secuenciación de próxima generación, tecnología de matrices, pruebas basadas en PCR, FISH y otras tecnologías), enfermedad (trastornos neurológicos, trastornos inmunológicos, enfermedades hematológicas, enfermedades endocrinas y metabólicas, cáncer, trastornos musculoesqueléticos y otras enfermedades), usuario final (clínicas/hospitales, laboratorios de diagnóstico y otros usuarios finales) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Pruebas de Gen Único |

| Paneles de Genes |

| Secuenciación de Exoma Completo |

| Secuenciación de Genoma Completo |

| Secuenciación de Próxima Generación |

| Secuenciación de Sanger |

| Pruebas Basadas en PCR |

| Sangre |

| Saliva/Hisopo Bucal |

| Amniótico/Coriónico (Prenatal) |

| Trastornos Neurológicos |

| Trastornos Metabólicos |

| Trastornos Inmunológicos y Hematológicos |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Prueba (Valor) | Pruebas de Gen Único | |

| Paneles de Genes | ||

| Secuenciación de Exoma Completo | ||

| Secuenciación de Genoma Completo | ||

| Por Tecnología (Valor) | Secuenciación de Próxima Generación | |

| Secuenciación de Sanger | ||

| Pruebas Basadas en PCR | ||

| Por Tipo de Muestra (Valor) | Sangre | |

| Saliva/Hisopo Bucal | ||

| Amniótico/Coriónico (Prenatal) | ||

| Por Indicación (Valor) | Trastornos Neurológicos | |

| Trastornos Metabólicos | ||

| Trastornos Inmunológicos y Hematológicos | ||

| Otros | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué sustenta la CAGR del 13,96% del mercado de pruebas genéticas para enfermedades raras?

La reducción de los costos de NGS, la interpretación impulsada por inteligencia artificial y la expansión del reembolso se combinan con la demanda de terapias génicas para impulsar un crecimiento sostenido de dos dígitos.

¿Cómo moldean los cambios regulatorios la consolidación del mercado?

La supervisión de la FDA sobre las pruebas desarrolladas en laboratorio eleva los costos de cumplimiento, dando ventaja a las empresas bien capitalizadas, mientras que el Espacio Europeo de Datos de Salud desbloquea el acceso transfronterizo a datos para los actores más pequeños.

¿Qué tecnología liderará la adopción futura?

La secuenciación de lectura larga está ganando participación gracias a la detección de variantes estructurales y la portabilidad, aunque la mayor precisión de lectura corta mantiene un panorama de doble tecnología.

¿Por qué ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento?

Los registros financiados por el gobierno, los programas de subsidio y la producción nacional de reactivos reducen los costos de las pruebas y amplían el acceso en naciones densamente pobladas.

¿Qué región tiene la mayor participación en el Mercado de Pruebas Genéticas para Enfermedades Raras?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Pruebas Genéticas para Enfermedades Raras.

Última actualización de la página el: