Tamaño y cuota del mercado de construcción residencial de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

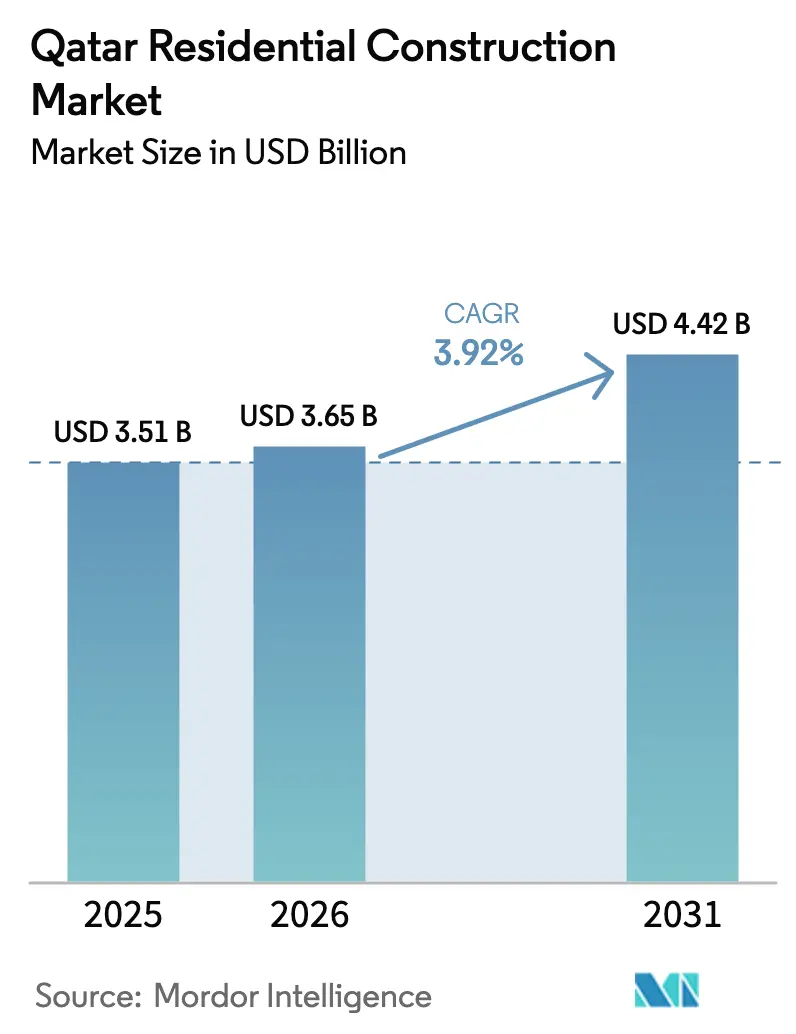

| Tamaño del mercado en el año base (2025) | 3.51 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.65 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.92% CAGR |

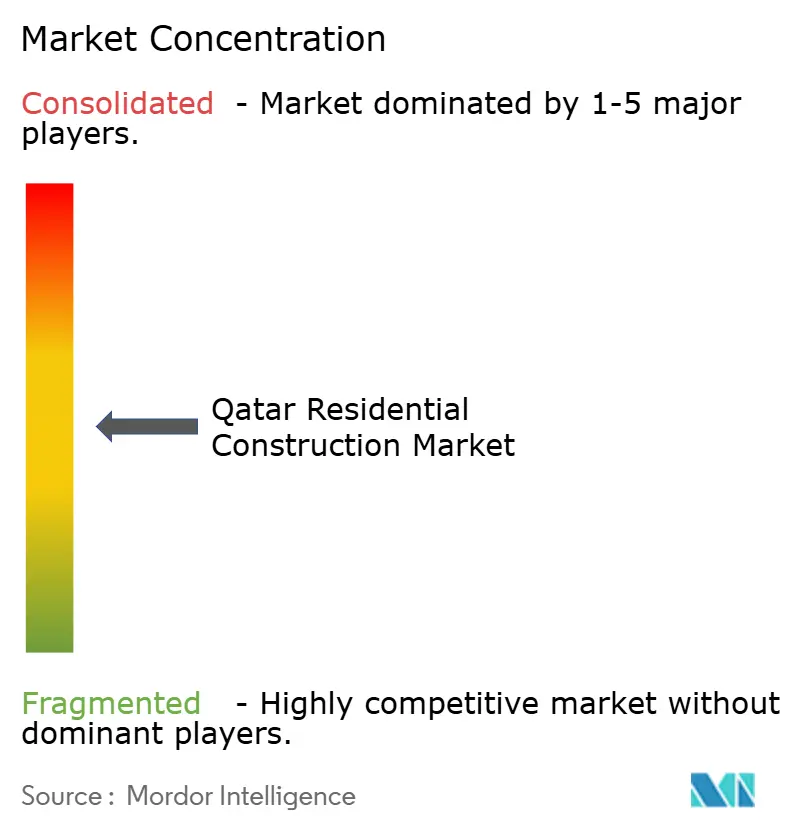

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de construcción residencial de Catar por ���ϲ�����

Se espera que el tamaño del mercado de construcción residencial de Catar crezca de USD 3.510 millones en 2025 a USD 3.650 millones en 2026, con una previsión de alcanzar USD 4.420 millones en 2031 a una CAGR del 3,92% durante el período 2026-2031. La trayectoria de crecimiento refleja un cambio desde los megaproyectos impulsados por la FIFA hacia una demanda alineada con la Tercera Estrategia Nacional de Desarrollo y la Visión Nacional de Catar 2030. La expansión demográfica, los flujos sostenidos de expatriados, las asociaciones público-privadas para vivienda asequible y la creciente disponibilidad hipotecaria refuerzan un pipeline predecible de proyectos. Los promotores también están reasignando capital hacia unidades preparadas para el hogar inteligente y recintos de uso mixto que aprovechan la infraestructura legada de la Copa del Mundo. La adopción de tecnología de construcción se acelera a medida que los contratistas enfrentan la escalada de costes laborales y normas de nacionalización más estrictas, mientras la demanda se extiende gradualmente más allá de Doha hacia Al Khor y Al Rayyan.

Conclusiones clave del informe

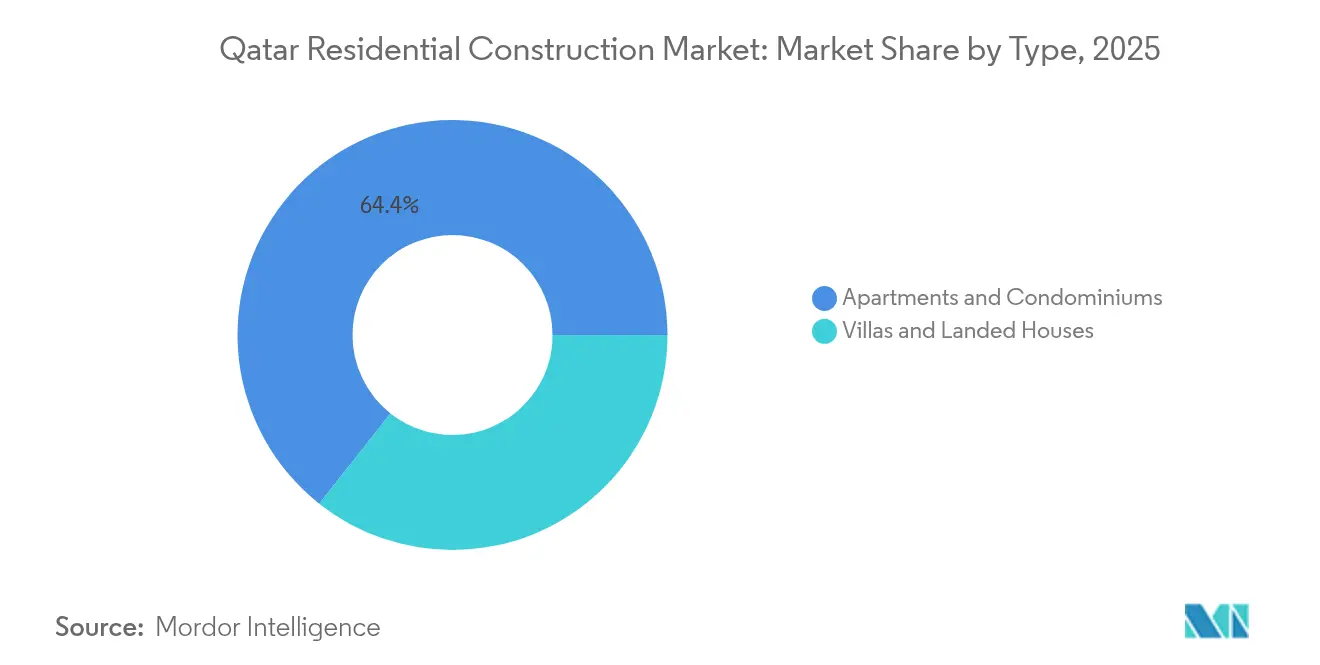

- Por tipo, los apartamentos y condominios lideraron con el 64,35% de la cuota del mercado de construcción residencial de Catar en 2025, mientras que se proyecta que las villas y casas en terreno propio se expandan a una CAGR del 4,25% hasta 2031.

- Por tipo de construcción, la construcción nueva representó el 77,32% del tamaño del mercado de construcción residencial de Catar en 2025, mientras que las actividades de renovación registran el ritmo más rápido con un 4,16% hasta 2031.

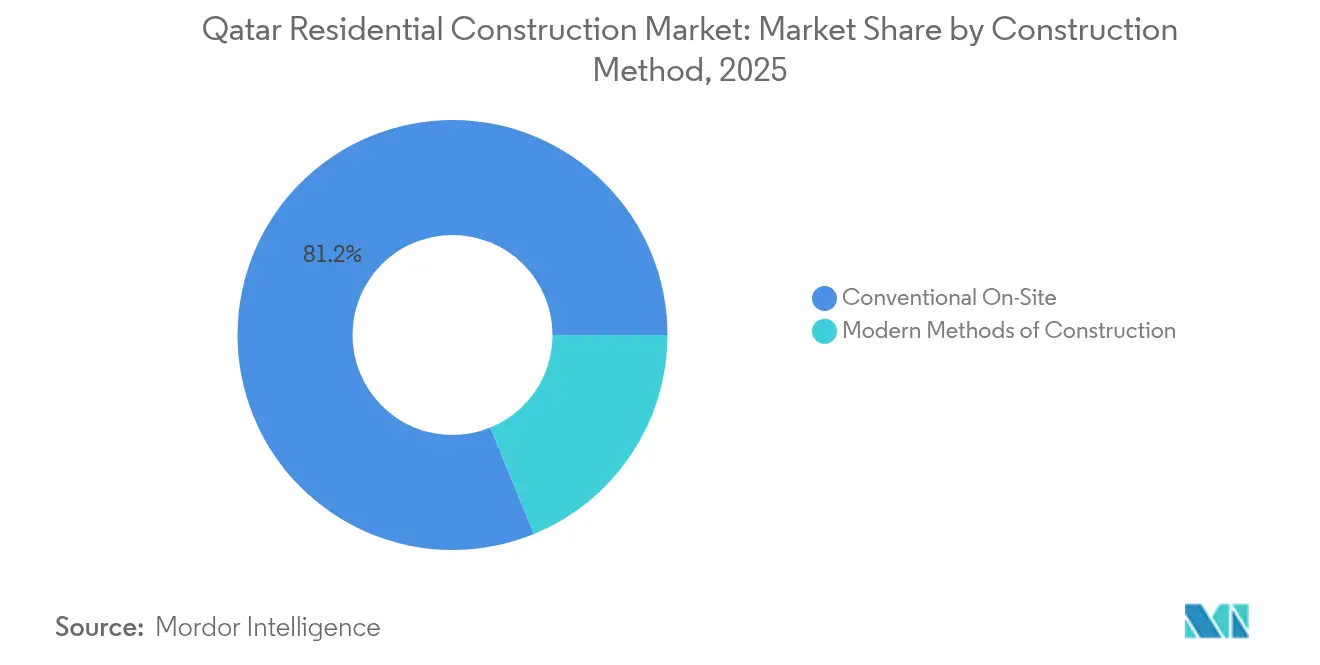

- Por método de construcción, la edificación convencional en obra retuvo el 81,18% de la cuota de ingresos del mercado de construcción residencial de Catar en 2025; se prevé que los métodos modernos de construcción crezcan a una CAGR del 5,42%.

- Por fuente de inversión, el capital privado controló el 67,14% de la cuota del mercado de construcción residencial de Catar en 2025, aunque se espera que la inversión pública aumente a una CAGR del 5,02% impulsada por los programas de vivienda asequible.

- Por geografía, Doha representó el 53,40% del tamaño del mercado de construcción residencial de Catar en 2025, mientras que Al Khor avanza a una CAGR del 4,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de construcción residencial de Catar

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Fuerte crecimiento demográfico e ingreso de expatriados | +0.8% | Nacional; Doha, Al Rayyan | Medio plazo (2-4 años) |

| Programas de vivienda asequible respaldados por el gobierno | +0.6% | Nacional; enfoque en Al Khor y resto de Catar | Largo plazo (≥ 4 años) |

| Infraestructura legada de la Copa del Mundo 2022 | +0.5% | Doha, Al Rayyan | Corto plazo (≤ 2 años) |

| Expansión de la disponibilidad hipotecaria | +0.4% | Nacional; más fuerte en centros urbanos | Medio plazo (2-4 años) |

| Cambio hacia viviendas preparadas para el hogar inteligente | +0.3% | Doha; proyectos seleccionados en Al Khor | Largo plazo (≥ 4 años) |

| Demanda corporativa de alojamiento para personal | +0.2% | Zonas industriales; distritos de negocios de Doha | Medio plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Fuerte crecimiento demográfico e ingreso de expatriados

Los datos del censo sitúan el número de residentes en 2,85 millones en 2024, con la inmigración neta aún en tendencia ascendente. Las normas de residencia revisadas ahora permiten a los compradores extranjeros obtener el estatus permanente con inversiones inmobiliarias a partir de USD 200.000, transformando efectivamente a los trabajadores transitorios en propietarios a largo plazo. Las transacciones inmobiliarias superaron los USD 2.240 millones en el primer semestre de 2024, señalando un sólido apetito por la vivienda y apoyando el mercado de construcción residencial de Catar. La liberalización de la propiedad extranjera en múltiples sectores atrae a empresas multinacionales cuyos altos cargos buscan vivienda ejecutiva. En conjunto, estas fuerzas demográficas y de política mantienen las tasas de absorción saludables, incluso cuando el inventario de Doha se incrementa[1]Noura Al-Thani, "Censo de Población y Vivienda 2024", Autoridad de Planificación y Estadística, psa.gov.qa.

Programas de vivienda asequible respaldados por el gobierno

El plan de infraestructura quinquenal de QR 81.000 millones reserva más de 5.500 parcelas residenciales dotadas de servicios a través de asociaciones público-privadas. Las normas de depósito en garantía establecidas en la Ley N.º 6 de 2014 protegen a los compradores, reduciendo las primas de riesgo en proyectos de bajo presupuesto. Una reducción del 90% en las tasas de registro de empresas, que entró en vigor en julio de 2024, recorta los costes indirectos para promotores y contratistas. El Plan Maestro Nacional impulsa comunidades de ingresos mixtos en lugar de agrupaciones aisladas de bajo coste, garantizando la diversidad de la demanda y la aceptación social. Estas medidas amplían el grupo de compradores potenciales y sustentan un crecimiento más estable en el mercado de construcción residencial de Catar.

Infraestructura legada de la Copa del Mundo 2022

Un gasto de entre USD 200.000 y 300.000 millones en estadios, sistemas de transporte y servicios públicos redujo los futuros costes de preparación de terrenos y amplió las zonas urbanizables. Lusail City sirve como muestra de cómo los activos de grandes eventos se transforman en barrios sostenibles; la alianza entre QNB y Qatari Diar en Huzoom Lusail subraya la continua confianza institucional. El Metro de Doha amplía el radio de desplazamiento viable, permitiendo proyectos residenciales en Al Sadd y nodos similares. Sin embargo, un exceso de oferta de inmuebles de lujo en el centro de la ciudad pone de relieve la necesidad de reposicionar ciertos activos. Las estrategias efectivas de reutilización determinarán si estos costes hundidos se traducen en ganancias a largo plazo para el mercado de construcción residencial de Catar.

Expansión de la disponibilidad hipotecaria

Los colchones de capital bancario cercanos al 20% permiten productos hipotecarios competitivos a pesar de un mayor aprovisionamiento tras el ciclo de la Copa del Mundo. Un marco de activos digitales introducido en septiembre de 2024 allana el camino para la financiación inmobiliaria tokenizada, que puede reducir las comisiones por transacción y mejorar la transparencia. Las operaciones hipotecarias aumentaron un 89% intertrimestral en el cuarto trimestre de 2024, lo que indica una demanda reprimida de usuarios finales que había estado limitada por trabas de liquidez y tramitación documental. Los expatriados de ingresos medios recién habilitados para la residencia permanente añaden un mayor impulso. El acceso más fácil al crédito amplía el embudo de compra de apartamentos y también de segmentos de villas de entrada.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de los costes de suelo y materiales de construcción | -0.7% | A nivel nacional; agudo en el centro de Doha | Corto plazo (≤ 2 años) |

| Posible exceso de oferta de vivienda en el centro de Doha | -0.5% | Doha; efecto de contagio hacia Al Rayyan | Medio plazo (2-4 años) |

| Escasez de mano de obra cualificada tras el pico de megaproyectos | -0.4% | Nacional; construcciones complejas más afectadas | Corto plazo (≤ 2 años) |

| Límites a la propiedad extranjera fuera de las zonas de libre propiedad | -0.3% | Áreas no designadas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de los costes de suelo y materiales de construcción

La volatilidad de los precios de los insumos se deriva de los cuellos de botella logísticos y de una agenda de obras públicas superpuesta. La contratación pública para carreteras, drenaje y redes eléctricas compite directamente con los constructores residenciales privados por el hormigón, el acero y los oficios especializados. Los distritos centrales de Doha exigen primas de escasez, mientras que los terrenos periféricos a menudo requieren costosas extensiones de servicios. Las nuevas normas de localización que priorizan a los trabajadores cataríes elevan aún más los gastos de mano de obra. La compresión de márgenes es más aguda en los planes asequibles, lo que podría ralentizar los inicios de obra a menos que los métodos modernos de ahorro de costes logren una adopción más amplia.

Posible exceso de oferta de vivienda en el centro de Doha

Las encuestas a inversores muestran que el 80% de las partes interesadas anticipan un crecimiento moderado de los precios ante el excedente de inventario en el centro de la ciudad. Los comentarios del FMI señalan que los volúmenes de transacciones y los precios cayeron tras la Copa del Mundo, especialmente en el segmento de lujo. La moderna conectividad del metro mitiga parte de la presión al ampliar la zona de desplazamientos, pero las unidades de rascacielos vacías actúan como un lastre para el rendimiento general. Los promotores con éxito están redirigiendo sus pipelines hacia Al Khor y productos temáticos como la vivienda para personas mayores, esquivando los segmentos más saturados del mercado de construcción residencial de Catar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los apartamentos anclan la demanda mientras las villas se aceleran

Los apartamentos y condominios captaron el 64,35% del mercado de construcción residencial de Catar en 2025, respaldados por la fuerte preferencia de los expatriados por una vivienda de bajo mantenimiento cerca de los centros de empleo. Este predominio se tradujo en flujos de caja estables para los promotores que se dirigen a inquilinos de larga estancia y compradores por primera vez. Los formatos de alta densidad también se alinean con las limitaciones de suelo urbano y aprovechan el área de captación del Metro de Doha. Los lanzamientos de proyectos en Lusail y Al Sadd presentan plantas compactas combinadas con servicios compartidos, maximizando el rendimiento por metro cuadrado. El segmento se beneficia de la creciente disponibilidad hipotecaria y la tokenización de activos digitales, que reducen las barreras de entrada para los hogares de ingresos medios.

Las villas y casas en terreno propio siguen siendo una porción más pequeña en la actualidad, pero se prevé que registren la CAGR más rápida del 4,25% hasta 2031, a medida que las reformas de residencia permanente atraigan a familias que buscan privacidad y espacios al aire libre. Los promotores han respondido con comunidades planificadas en Al Khor y Al Rayyan, donde el suelo es más barato y los pipelines de infraestructura se están ampliando. Las especificaciones preparadas para el hogar inteligente y las normas de edificación ecológica GSAS diferencian las ofertas y respaldan los precios premium. Los proyectos de villas, por tanto, amplían los flujos de ingresos al tiempo que moderan la dependencia de las ventas de apartamentos concentradas en Doha. En conjunto, ambos segmentos refuerzan el crecimiento equilibrado en el mercado de construcción residencial de Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de construcción: Las obras nuevas lideran, la renovación gana terreno

La construcción nueva representó el 77,32% del tamaño del mercado de construcción residencial de Catar en 2025, gracias al sostenido crecimiento demográfico y la entrega de parcelas bajo el plan de infraestructura de QR 81.000 millones. Los promotores disfrutan de plazos de obtención de permisos más cortos en terrenos en blanco designados en el Plan Maestro Nacional, mientras que las instalaciones de servicios públicos se cofinancian en el marco de estructuras público-privadas. Los complejos de apartamentos en altura y las agrupaciones de villas para el mercado medio forman la mayor parte de los pipelines actuales, aprovechando las economías de escala en la contratación y el despliegue de mano de obra.

Sin embargo, la renovación está llamada a superarla con una CAGR del 4,16% a medida que el parque de viviendas construido durante el boom de 2000-2010 se aproxima a la edad de rehabilitación. Los propietarios optan por actualizaciones a estándares de hogar inteligente y fachadas energéticamente eficientes para competir con la nueva oferta. La estrategia resulta rentable porque permite evitar la adquisición de suelo y se beneficia de las garantías de depósito en garantía que aseguran a los compradores la claridad sobre la titularidad. Los contratistas medianos especializados en servicios de rehabilitación están escalando operaciones, diversificando el panorama competitivo del mercado de construcción residencial de Catar.

Por método de construcción: El convencional domina, el moderno crece rápidamente

Las técnicas convencionales en obra todavía representaron el 81,18% del valor de los proyectos en 2025, lo que refleja las capacidades consolidadas de los contratistas y la familiaridad regulatoria. Estas construcciones dependen de grandes reservas de mano de obra y flujos de trabajo secuenciales, lo que da lugar a cronogramas más largos pero ofrece flexibilidad para los ajustes de diseño durante la ejecución. Muchas torres de apartamentos en el centro de Doha siguen esta vía debido a las exigencias de personalización específicas de la parcela y a una percepción de menor riesgo inicial entre los prestamistas.

Los métodos modernos de construcción, especialmente los conjuntos modulares y prefabricados, están preparados para una CAGR del 5,42% a medida que la inflación de los costes laborales y los cupos de nacionalización aceleran la adopción de la automatización. El brazo de prefabricación de Gulf Contracting Company y emprendimientos similares de Midmac ilustran las ventajas de quien se adelanta. El control de calidad en fábrica reduce los defectos, mientras que un montaje en obra más rápido comprime los costes de financiación. Los proyectos remotos en Al Khor y las aldeas de personal vinculadas a zonas industriales se inclinan especialmente por la fabricación fuera de obra, reforzando la evolución liderada por la tecnología dentro del mercado de construcción residencial de Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por fuente de inversión: El capital privado domina, los compromisos públicos se intensifican

Los inversores privados controlaron el 67,14% de la cuota del mercado de construcción residencial de Catar en 2025 a través de desarrollos en libre propiedad en Doha y acuerdos de codesarrollo en Lusail. La agresiva acumulación de suelo antes de la Copa del Mundo permitió a muchos promotores locales mantener la continuidad del pipeline con una dependencia pública limitada. Los socios de capital incluyen cada vez más family offices regionales y fondos soberanos atraídos por los rendimientos estables de los alquileres.

El gasto del sector público, sin embargo, registra la CAGR más elevada del 5,02% a medida que el Estado canaliza recursos hacia la vivienda asequible y las comunidades vinculadas a infraestructuras. El Ministerio de Municipalidades se asocia con contratistas a través de concesiones de diseño-construcción-operación que integran carreteras, drenaje e instalaciones comunitarias. Dicho respaldo reduce el riesgo de entrada en ciudades secundarias y apoya objetivos sociales sin desplazar la innovación privada. Las fuentes de financiación equilibradas, por tanto, refuerzan la resiliencia del mercado de construcción residencial de Catar.

Análisis geográfico

Doha conservó el 53,40% del valor de los proyectos de 2025 gracias a sus consolidados servicios de transporte, educación y atención sanitaria que atraen tanto a expatriados como a nacionales. Las tres líneas del Metro de Doha amplían las áreas de captación residencial a distritos como Al Sadd, aliviando la congestión en las zonas centrales del distrito de negocios y fomentando proyectos verticales de uso mixto. Sin embargo, el persistente exceso de oferta de unidades de lujo modera la apreciación de los precios, lo que lleva a los promotores a pivotar hacia ofertas para el mercado medio y programas de rehabilitación. Las transacciones inmobiliarias totalizaron USD 286 millones en diciembre de 2024, una ganancia mensual del 12% que señala liquidez incluso en medio de excedentes de inventario.

El perfil suburbano de Al Rayyan y su patrimonio cultural sustentan una demanda estable de urbanizaciones de villas que equilibran la privacidad con el acceso a los centros de empleo de Doha. Las inversiones en curso en instalaciones sanitarias y colegios internacionales mejoran la habitabilidad, mientras que los valores del suelo siguen siendo más bajos que en los corredores prime de Doha. Los permisos de planificación del municipio favorecen las tipologías de baja altura, alineándose con las preferencias cataríes por la arquitectura de patio. Los emergentes ejes comerciales y los parques comunitarios sustentan el aumento de las tasas de absorción, posicionando a Al Rayyan como el punto medio estabilizador en el mercado de construcción residencial de Catar.

Al Khor registra la CAGR más rápida del 4,44% hasta 2031 gracias a la carretera de Al Khor, valorada en USD 2.000 millones, que reduce los tiempos de desplazamiento al Aeropuerto Internacional de Doha y a las zonas industriales. La asignación gubernamental de parcelas dotadas de servicios bajo el plan de QR 81.000 millones acelera los proyectos asequibles y de mercado medio. Los promotores aprovechan los menores costes del suelo para ofrecer plantas de mayor superficie, mientras que las directrices GSAS garantizan el cumplimiento de las normas medioambientales. Los colegios públicos, los centros de salud y los paseos marítimos avanzan en paralelo, convirtiendo a Al Khor en una alternativa viable para las familias que no pueden acceder al precio de Doha. El auge de esta ciudad diversifica el riesgo geográfico para el mercado de construcción residencial de Catar.

Panorama competitivo

El mercado exhibe una concentración moderada, con QD-SBG Construction, Midmac Contracting y HBK liderando los grandes contratos residenciales gracias a sus consolidadas relaciones con clientes y su capacidad de ejecución integral. Estas empresas aprovechan las economías de escala en la contratación y negocian condiciones de pago favorables, protegiendo los márgenes incluso cuando los costes de los materiales fluctúan. Las herramientas de gemelo digital y las plataformas BIM están integradas cada vez más en los requisitos de licitación, empujando a las empresas establecidas a actualizar sus capacidades técnicas.

Los actores internacionales de ingeniería, contratación y construcción (EPC) como McDermott y China State Construction Engineering Corporation aseguran contratos de vivienda adyacente a infraestructuras combinando sistemas avanzados de gestión de proyectos y conocimiento en prefabricación. Su presencia eleva los estándares de calidad y fomenta la transferencia de conocimiento a los subcontratistas locales. Las empresas conjuntas con patrocinadores locales ayudan a navegar los marcos regulatorios y a cumplir los cupos de nacionalización, manteniendo la competencia dinámica dentro del mercado de construcción residencial de Catar.

Los contratistas de nivel medio como Gulf Contracting y Al-Balagh Trading & Contracting se especializan en nichos de renovación, acabados e integración de hogar inteligente. Muchos han lanzado filiales de prefabricación para apuntar al emergente pipeline de Al Khor, donde la fabricación fuera de obra acorta los plazos. Las alianzas con empresas de tecnología financiera que explotan el Marco de Activos Digitales ofrecen a los actores más pequeños canales de financiación alternativos. Las oportunidades sin explotar en los formatos de vivienda para personas mayores y coliving siguen siendo en gran medida sin disputar, presentando puntos de entrada para empresas ágiles.

Líderes de la industria de construcción residencial de Catar

QD-SBG Construction

Midmac Contracting Co. W.L.L.

Hamad Bin Khalid Contracting (HBK)

Galfar Al Misnad Engineering & Contracting

Porr Construction Qatar W.L.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Mayo 2025: El gobierno presentó el plan de infraestructura 2025-2029 por USD 22.200 millones, que incluye 5.500 parcelas residenciales a través de asociaciones público-privadas, según Smart Water Magazine.

- Enero 2025: La Autoridad de Obras ��ú����������s de Catar asignó USD 3.600 millones para obras de capital en el primer trimestre de 2025, priorizando la infraestructura vinculada a la vivienda, según The Peninsula.

- Enero 2025: QNB Group se asoció con Qatari Diar para financiar la compra de terrenos para el plan maestro Huzoom Lusail, según Gulf Times.

- Diciembre 2024: KBN Group y Whirlpool superaron las 50.000 entregas de electrodomésticos conectados en el segmento B2B, según The Peninsula.

Alcance del informe del mercado de construcción residencial de Catar

La construcción residencial comprende la instalación, el mantenimiento y la reparación de edificios y otras estructuras estacionarias. La construcción abarca los procesos involucrados en la edificación de inmuebles e infraestructuras, así como las operaciones relacionadas, desde el inicio hasta la finalización.

Una evaluación completa del mercado de construcción residencial de Catar incluye una valoración de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado. El informe arroja luz sobre tendencias del mercado como los factores de crecimiento, las restricciones y las oportunidades en este sector. El panorama competitivo del mercado de construcción residencial de Catar se ilustra a través de los perfiles de los principales actores activos. El informe también abarca el impacto del COVID-19 en el mercado y las proyecciones futuras.

El mercado de construcción residencial de Catar está segmentado por tipo (apartamentos y condominios, villas y otros tipos) y por tipo de construcción (construcción nueva y renovación). El informe ofrece el tamaño del mercado y previsiones para el mercado global de operaciones de terminales de contenedores en valor (miles de millones de USD) para todos los segmentos anteriores.

| Apartamentos y condominios |

| Villas y casas en terreno propio |

| Construcción nueva |

| ���ԴDZ�������ó�� |

| Convencional en obra |

| Métodos modernos de construcción |

| ��ú���������� |

| Privada |

| Doha |

| Al Rayyan |

| Al Khor |

| Resto de Catar |

| Por tipo | Apartamentos y condominios |

| Villas y casas en terreno propio | |

| Por tipo de construcción | Construcción nueva |

| ���ԴDZ�������ó�� | |

| Por método de construcción | Convencional en obra |

| Métodos modernos de construcción | |

| Por fuente de inversión | ��ú���������� |

| Privada | |

| Por región | Doha |

| Al Rayyan | |

| Al Khor | |

| Resto de Catar |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de construcción residencial de Catar?

El mercado de construcción residencial de Catar está valorado en USD 3.650 millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que el valor del mercado alcance USD 4.420 millones en 2031, lo que se traduce en una CAGR del 3,92%.

¿Qué segmento tiene la mayor cuota de mercado?

Los apartamentos y condominios dominan con el 64,35% del valor de 2025, reflejando la fuerte demanda de residentes urbanos y expatriados.

¿Qué región crece más rápidamente?

Al Khor es la geografía de expansión más rápida, con una previsión de CAGR del 4,44% hasta 2031, impulsada por los nuevos enlaces de transporte.

¿Cómo apoyan las políticas gubernamentales la vivienda asequible?

El plan 2025-2029 de QR 81.000 millones asigna más de 5.500 parcelas dotadas de servicios y ofrece reducciones de tasas, reduciendo los costes para los promotores y ampliando la elegibilidad de los compradores.

¿Qué tecnologías de construcción están ganando terreno?

Los métodos modulares y prefabricados están creciendo a una CAGR del 5,42% a medida que las empresas buscan ahorros laborales, mejoras de calidad y plazos de entrega más rápidos.

Última actualización de la página el: