Tamaño y cuota del mercado de servicios gestionados de Catar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

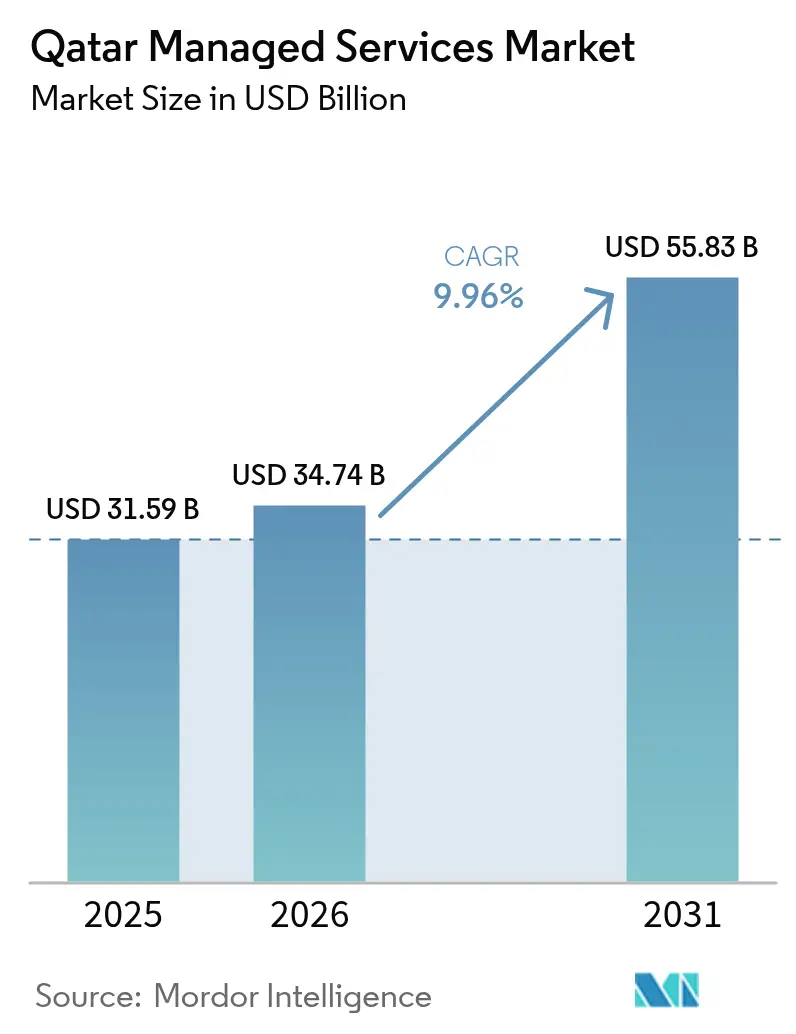

| Tamaño del mercado en el año base (2025) | 31.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 55.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de servicios gestionados de Catar por ���ϲ�����

El mercado de servicios gestionados de Catar fue valorado en USD 31,59 mil millones en 2025 y se estima que crecerá desde USD 34,74 mil millones en 2026 hasta alcanzar USD 55,83 mil millones en 2031, a una CAGR del 9,96% durante el período de previsión (2026-2031).

La trayectoria de crecimiento está impulsada por programas de digitalización liderados por el Estado, la creciente adopción de la nube y el incremento del gasto en ciberseguridad, que en conjunto convierten a la nación en un centro digital regional[1]Administración de Comercio Internacional, "Inteligencia Artificial de Catar," trade.gov. Las sustanciales asignaciones en el marco de la Agenda Digital Nacional 2030, incluidos USD 2.500 millones para el despliegue de IA, estimulan la demanda de servicios gestionados de nube, seguridad e infraestructura. El mercado de servicios gestionados de Catar se beneficia adicionalmente de la reinversión de los ingresos del GNL por parte del sector energético en la modernización informática a gran escala, mientras que una nueva Ley de Protección de Datos Personales acelera la externalización de soluciones de alojamiento de datos conformes. La intensificación de las ciberamenazas —se registraron 23 millones de intentos de ataque en 2022— ancla el gasto en seguridad gestionada, y los hiperescaladores internacionales profundizan la competencia lanzando centros de datos en el país.

Conclusiones clave del informe

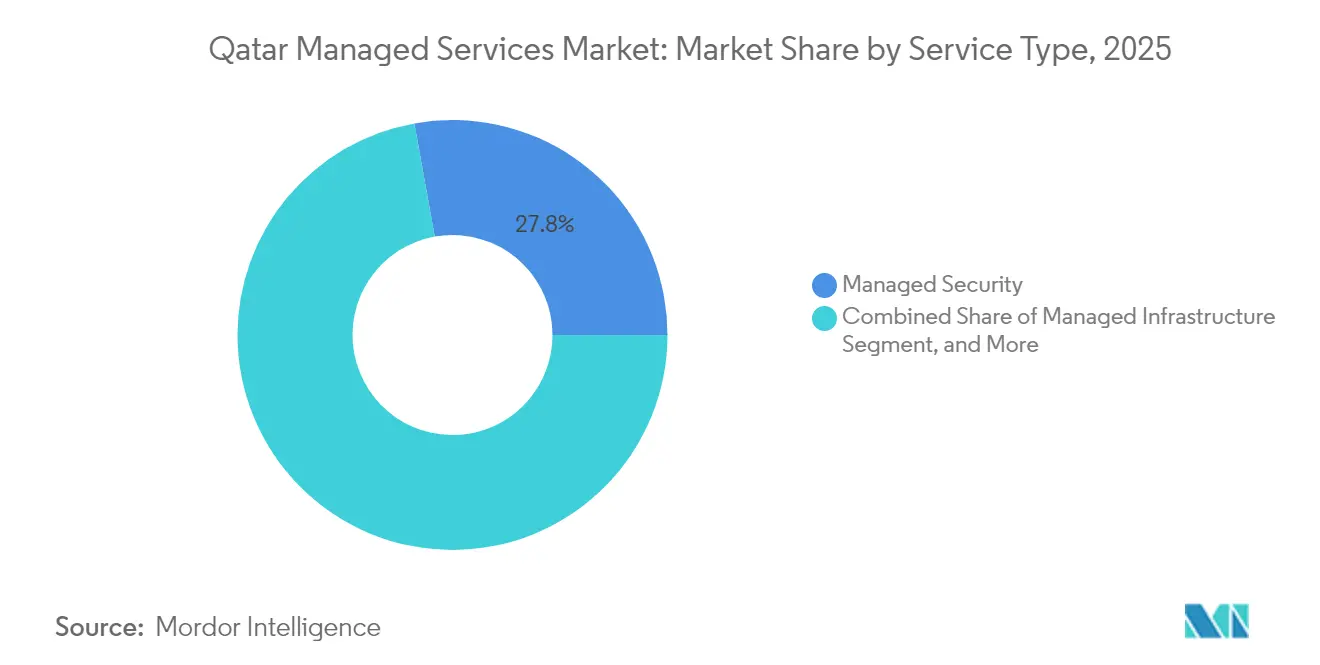

- Por tipo de servicio, la seguridad gestionada lideró con el 27,84% de la cuota del mercado de servicios gestionados de Catar en 2025; se proyecta que los servicios gestionados en la nube se expandirán a una CAGR del 11,72% hasta 2031.

- Por modelo de implementación, la nube pública representó el 42,78% del tamaño del mercado de servicios gestionados de Catar en 2025, mientras que la nube híbrida registra la CAGR más rápida del 16,05% hasta 2031.

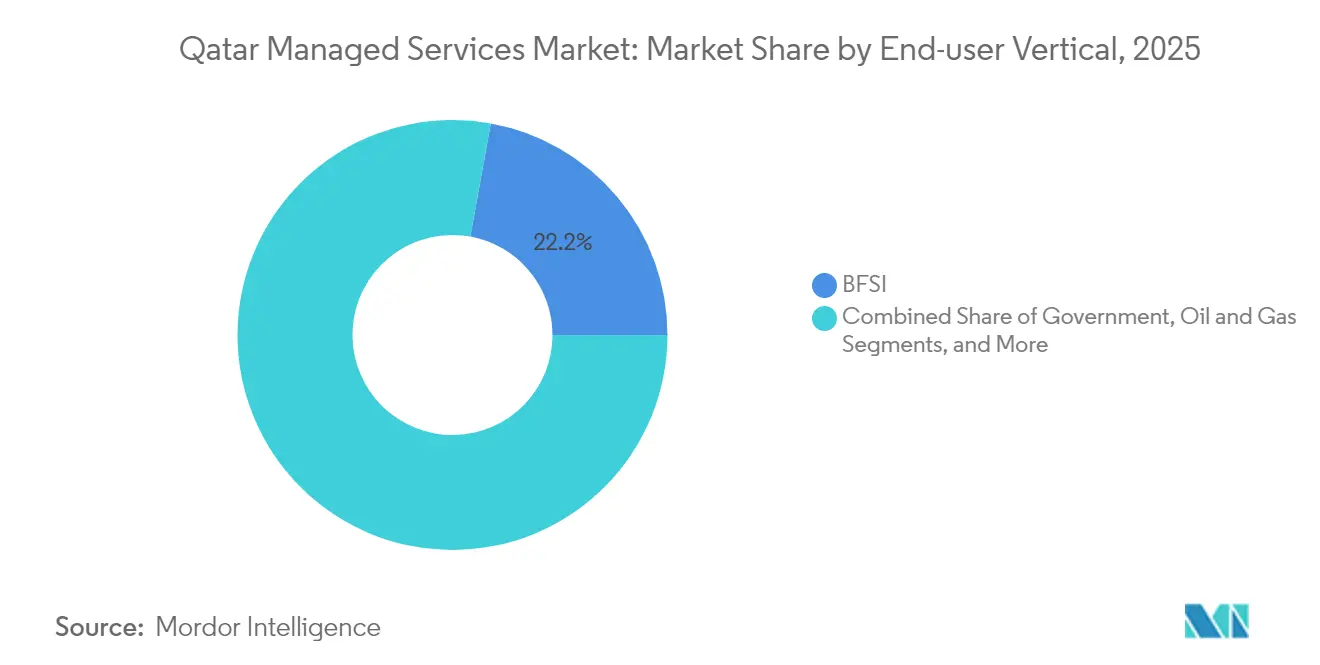

- Por vertical de usuario final, el sector BFSI obtuvo una cuota de ingresos del 22,15% en 2025; el sector sanitario avanza a una CAGR del 12,86% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 50,62% del tamaño del mercado de servicios gestionados de Catar en 2025, aunque las PYMES registran la CAGR más fuerte del 14,78% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de servicios gestionados de Catar

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de externalización de operaciones de TI no esenciales | +2.1% | Nacional, concentrado en Doha y ciudades industriales | Medio plazo (2-4 años) |

| Programas de transformación digital liderados por el gobierno (NDS3, NDA2030) | +3.2% | Nacional, con efecto de difusión en la región del CCG | Largo plazo (≥ 4 años) |

| Escalada del panorama de ciberamenazas en sectores críticos | +1.8% | Nacional, con foco en los sectores energético y financiero | Corto plazo (≤ 2 años) |

| Nueva Ley de Protección de Datos Personales que impulsa la externalización de la residencia de datos | +1.4% | Nacional, con impacto en las empresas multinacionales | Medio plazo (2-4 años) |

| Megaeventos tecnológicos nacionales (Web Summit, World Summit AI) que impulsan la adopción de MSP | +0.9% | Nacional, con efectos de demostración regional | Corto plazo (≤ 2 años) |

| Déficit de competencias en IA que fomenta la adopción de AIOps como Servicio | +1.7% | Nacional, especialmente en el gobierno y las grandes empresas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de externalización de operaciones de TI no esenciales

Las empresas redirigen cada vez más el capital hacia sus flujos de ingresos principales mediante la contratación de proveedores de servicios gestionados para tareas de TI complejas. Los ingresos de QatarEnergy en 2023 de USD 43.800 millones permitieron grandes inversiones en gemelos digitales y automatización operativa que requieren socios especializados, lo que ilustra cómo la escala y la complejidad justifican el apoyo externo[2]QatarEnergy, "Revisión anual 2023," qatarenergy.qa Fuente: Data Center Knowledge, "Catar da pasos hacia un futuro más sostenible," datacenterknowledge.com . Las encuestas a directores ejecutivos muestran que el 84% de los líderes empresariales planea aumentar el gasto en tecnología, una posición reforzada por el mandato de eficiencia de la Tercera Estrategia Nacional de Desarrollo. Los contratos de alto valor en energía y banca se extienden hacia la adopción en el mercado intermedio, acelerando el mercado de servicios gestionados de Catar. Los compromisos con proveedores suelen agrupar la monitorización de infraestructuras, el refuerzo de la seguridad y la gestión de aplicaciones, generando flujos de ingresos recurrentes a largo plazo.

Programas de transformación digital liderados por el gobierno (NDS3 y NDA 2030)

El Ministerio de Comunicaciones y Tecnología de la Información se asocia con Scale AI para integrar más de 50 aplicaciones de IA en los servicios públicos, respaldando USD 2.500 millones en financiación tecnológica. La expansión del gobierno electrónico a 1.400 servicios obliga a los ministerios a buscar experiencia externa para la migración a la nube, la seguridad gestionada y las operaciones continuas. Los proyectos piloto del sector público establecen referencias de adopción que las empresas privadas replican, elevando la penetración general de los servicios gestionados. Los planes a largo plazo de los programas garantizan visibilidad a los proveedores, fomentando inversiones plurianuales en competencias y capacidad de centros de datos que fortalecen el mercado de servicios gestionados de Catar.

Escalada del panorama de ciberamenazas en sectores críticos

Veintitrés millones de intentos de ataque en 2022 motivaron la Estrategia Nacional de Ciberseguridad 2024-2030 con un presupuesto de USD 1.640 millones destinado al desarrollo de la fuerza laboral y la protección de infraestructuras. La notificación obligatoria de brechas y el incremento de las multas regulatorias, como la sanción de USD 150.000 del Centro Financiero de Catar, elevan el coste del incumplimiento. Las organizaciones de los sectores energético, financiero y sanitario externalizan cada vez más la monitorización de seguridad, la inteligencia de amenazas y la respuesta a incidentes a proveedores certificados. Las primas salariales para el talento de seguridad interno hacen que la externalización sea económicamente atractiva, impulsando aún más el mercado de servicios gestionados de Catar.

Nueva Ley de Protección de Datos Personales que impulsa la externalización de la residencia de datos

La ley introduce normas estrictas de consentimiento, localización y notificación de brechas. Las multinacionales deben conciliar el RGPD con los mandatos específicos de Catar, convirtiendo el alojamiento conforme en un diferenciador crítico. Asociaciones como la de Ooredoo con Google Cloud garantizan el almacenamiento local de datos a la vez que ofrecen capacidades de análisis globales. Los proveedores gestionados agrupan servicios de gobernanza de datos, cifrado y auditoría, asegurando una demanda constante entre los actores de la banca, las telecomunicaciones y el comercio electrónico.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Licencias de MSP extranjeros y normas de propiedad local | -1.9% | Nacional | Medio plazo (2-4 años) |

| Escasez de talento sénior en nube y seguridad e inflación salarial | -2.3% | Doha y zonas industriales | Largo plazo (≥ 4 años) |

| Capacidad limitada de centros de datos a escala hiper | -1.1% | Nacional | Medio plazo (2-4 años) |

| Ciclicidad presupuestaria vinculada al GNL | -1.6% | Gobierno y sector energético | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de talento sénior en nube y seguridad y alta inflación salarial

Los salarios mensuales alcanzan QAR 45.000 para arquitectos de nube y QAR 15.119 para consultores de seguridad, lo que tensiona las estructuras de costes de los proveedores[3]EDOXI, "Tendencias del mercado laboral de ciberseguridad en Doha 2025," edoxi.com. La ambición del gobierno de crear 13.000 empleos en IA para 2030 intensifica la competencia. La escasez de competencias limita el rendimiento de los proyectos, alarga los plazos de implementación y reduce los márgenes de beneficio, especialmente para los proveedores orientados a las PYMES. Aunque la Academia Nacional de Ciberseguridad abrió en 2024, persisten desequilibrios entre oferta y demanda a corto plazo, lo que limita el crecimiento del segmento en el mercado de servicios gestionados de Catar.

Ciclicidad presupuestaria vinculada al GNL que frena los contratos de TI a largo plazo

Los ingresos de hidrocarburos aún financian la mayor parte del gasto público; un recorte del 30% en el gasto de capital por parte de QatarEnergy en 2020 ejemplifica la volatilidad. Cuando los precios de las materias primas caen, los ministerios y las empresas estatales congelan o acortan los contratos de servicios gestionados, debilitando la visibilidad de los ingresos de los proveedores. La expansión del campo Norte ofrece cierto aislamiento, aunque los directores de sistemas de información siguen siendo cautelosos y a menudo prefieren acuerdos flexibles basados en el consumo antes que compromisos plurianuales.

Análisis de segmentos

Por tipo de servicio: los servicios de seguridad dominan mientras la nube acelera

La seguridad gestionada contribuyó con el 27,84% de la cuota del mercado de servicios gestionados de Catar en 2025, ya que las empresas priorizaron la inteligencia de amenazas, la detección de endpoints y los servicios de cumplimiento normativo. El gasto gana impulso gracias a la Estrategia Nacional de Ciberseguridad de USD 1.640 millones, que dirige fondos hacia plataformas de monitorización 24×7 y respuesta a incidentes. El tamaño del mercado de servicios gestionados de Catar para seguridad se proyecta que aumentará de manera constante a medida que los operadores de energía y transporte adopten marcos de confianza cero para mitigar el riesgo geopolítico. Los módulos de gestión de activos protegen los entornos de tecnología operativa, mientras que los servicios de riesgo y cumplimiento normativo aumentan tras las multas de ejecución en el distrito financiero.

Los servicios gestionados en la nube, con una CAGR del 11,72%, reflejan el giro de las organizaciones hacia arquitecturas híbridas que satisfacen los mandatos de residencia de datos y las necesidades de escalabilidad. Los grandes contratos, como el traslado de las cargas de trabajo analíticas de Qatar Airways a Google Cloud, destacan la demanda de capacidades de migración, optimización y FinOps. La infraestructura y el alojamiento siguen siendo relevantes para las cargas de trabajo heredadas, aunque su cuota decrece gradualmente a medida que maduran los patrones de contenedores y sin servidor. Las suscripciones de recuperación ante desastres aumentan junto con la adopción de la telemedicina, garantizando la continuidad para 1,5 millones de consultas virtuales procesadas en 2024.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por modelo de implementación: las arquitecturas híbridas ganan terreno

Los entornos de nube pública mantuvieron la mayor presencia en 2025, capturando el 42,78% del mercado de servicios gestionados de Catar. La presencia de la región de nube de Microsoft en Catar y las instalaciones en expansión de MEEZA reducen la latencia y satisfacen los requisitos de soberanía. Los bancos, las aseguradoras y las plataformas de comercio electrónico alojan aplicaciones de front-end en regiones públicas mientras cifran las bases de datos sensibles localmente, manteniendo la demanda de servicios de gobernanza de la nube e interconexión.

La nube híbrida, cuya previsión es una CAGR del 16,05%, resuelve las necesidades contrapuestas de soberanía, rendimiento y alcance global. La oferta de nube híbrida gestionada de Ooredoo, respaldada por la infraestructura local de Google Cloud, ejemplifica cómo los proveedores agrupan cumplimiento normativo, orquestación y pilas de Kubernetes gestionadas en paquetes llave en mano. Las implementaciones locales persisten en defensa y energía aguas arriba, pero los ciclos de actualización del ciclo de vida incluyen cada vez más pasarelas de borde que se integran con planos de control de la nube central, desplazando sutilmente las cargas de trabajo hacia modelos híbridos y expandiendo el mercado de servicios gestionados de Catar.

Por vertical de usuario final: el sector BFSI lidera, el sector sanitario se dispara

El sector BFSI mantuvo una cuota del 22,15% del tamaño del mercado de servicios gestionados de Catar en 2025, ya que los bancos modernizaron los canales móviles y las redes de pago. El entorno de pruebas de moneda digital del Banco Central de Catar estimula los proyectos de infraestructura de cadena de bloques, elevando aún más las tareas de seguridad gestionada y cumplimiento normativo. Por su parte, el sector sanitario crece al ritmo más rápido con una CAGR del 12,86%, impulsado por 300 proyectos de salud digital dentro de la Estrategia Nacional de Salud 2024-2030. Las plataformas de UCI telemática, e-farmacia y diagnóstico mediante IA necesitan alojamiento resiliente, capas de interoperabilidad y controles de seguridad alineados con HIPAA, todos obtenidos a través de contratos de servicios gestionados.

Las empresas petroleras y gasísticas siguen siendo grandes consumidoras, financiando gemelos digitales, mantenimiento predictivo y redes privadas 5G en Ras Laffan. El comercio minorista y la logística aprovechan las plataformas de IoT y ciudades inteligentes para optimizar los ciclos de cumplimiento de pedidos, apoyando la adopción de AIOps y análisis gestionado. La educación acelera las iniciativas de digitalización del aula que dependen de conjuntos de herramientas de colaboración seguras y entregadas en la nube, ampliando la huella del sector de servicios gestionados de Catar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la adquisición del informe

Por tamaño de empresa: las grandes empresas anclan el gasto; las PYMES aceleran

Las grandes empresas generaron el 50,62% de los ingresos de 2025, aprovechando presupuestos amplios para asegurar soporte multidominial que cubre infraestructura, seguridad y pilas de aplicaciones. La asociación de Qatar Airways con Thales para implementar el conjunto de entretenimiento a bordo nativo de la nube FlytEDGE ilustra estos compromisos complejos que requieren servicios gestionados in situ y remotos. Los largos ciclos de adquisición y los estrictos SLA siguen favoreciendo a los MSP establecidos con certificaciones ISO 27001.

Las PYMES, apoyadas por las subvenciones del Banco de Desarrollo de Qatar y un manual regulatorio sobre adopción de la nube, tienen previsto expandirse a una CAGR del 14,78%. Los precios basados en el consumo, la ciberseguridad integrada y los kits de migración de inicio rápido reducen las barreras de entrada. A medida que el comercio digital florece entre las marcas locales, los proveedores de servicios gestionados introducen paquetes escalonados que incluyen alojamiento de tiendas, DevSecOps y cobertura SOC 24×7, ampliando el alcance del mercado de servicios gestionados de Catar más allá del segmento empresarial.

Análisis geográfico

Doha sigue siendo el epicentro del mercado de servicios gestionados de Catar, albergando la región de nube de Microsoft, los cinco centros de datos de MEEZA y el campus de innovación del Parque de Ciencia y Tecnología de Catar. La proximidad a las sedes ministeriales agiliza los proyectos de migración gubernamentales, mientras que los operadores de telecomunicaciones despliegan bucles de fibra metropolitana que reducen la latencia para las cargas de trabajo de negociación financiera y transmisión de vídeo.

Las ciudades industriales como Ras Laffan, Mesaieed y Dukhan impulsan una demanda específica por vertical. Las instalaciones de GNL integran análisis en tiempo real y monitorización de seguridad de tecnología operativa, lo que lleva a nodos de borde gestionados in situ reforzados contra entornos adversos. Los proveedores de servicios gestionados posicionan oficinas satélite en las inmediaciones para cumplir con los informes de seguridad y las ventanas de mantenimiento especificadas por QatarEnergy, cuya expansión del campo Norte de 126 millones de toneladas asegura presupuestos de TI a largo plazo.

La geografía compacta de Catar favorece SLA de respuesta rápida, una ventaja competitiva frente a los estados vecinos del CCG. Los cables submarinos internacionales y las políticas de cero impuesto sobre la renta atraen tanto a los hiperescaladores como al talento, reforzando el papel de la nación como centro de servicios gestionados para empresas que persiguen sedes regionales. Megaeventos como el Web Summit Qatar exponen a los MSP locales ante compradores extranjeros, ampliando las oportunidades de contratos transfronterizos y mejorando la relevancia estratégica del mercado de servicios gestionados de Catar.

Panorama competitivo

La innovación y la especialización impulsan el éxito futuro

El éxito en el mercado de servicios gestionados de Catar depende cada vez más de la capacidad de los proveedores para ofrecer soluciones innovadoras y específicas por sector, manteniendo al mismo tiempo la excelencia del servicio y la competitividad en costes. Los actores establecidos deben continuar invirtiendo en tecnologías emergentes como la IA, el IoT y la nube, al tiempo que desarrollan una profunda experiencia vertical en sectores clave como el gobierno, los servicios financieros y el petróleo y el gas. Desarrollar sólidas capacidades de ciberseguridad, obtener las certificaciones pertinentes y mantener el cumplimiento de las regulaciones en constante evolución son aspectos críticos para mantener el liderazgo en el mercado. Las empresas también deben centrarse en el desarrollo y la retención del talento mientras optimizan sus modelos de prestación para mejorar la eficiencia operativa.

Para los nuevos entrantes y las empresas desafiantes, el camino hacia el éxito reside en identificar y centrarse en segmentos de mercado no atendidos o áreas de servicio especializadas donde puedan desarrollar capacidades distintivas. Desarrollar sólidas asociaciones con proveedores de tecnología globales manteniendo al mismo tiempo la comprensión y las relaciones con el mercado local es esencial. Las empresas deben evaluar cuidadosamente los riesgos de concentración de clientes y construir carteras de clientes diversificadas entre industrias. La capacidad de demostrar una propuesta de valor clara, mantener la calidad del servicio y construir relaciones duraderas con los clientes, gestionando al mismo tiempo las presiones competitivas sobre los precios, será crucial para ganar cuota de mercado. Los requisitos de cumplimiento normativo y soberanía de los datos seguirán influyendo en los modelos de prestación de servicios y las estrategias de entrada en el mercado.

Líderes del sector de servicios gestionados de Catar

MEEZA QSTP LLC

Gulf Business Machines Qatar W.L.L.

Diyar Group

Paramount Computer Systems FZ-LLC

Ooredoo Q.P.S.C

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Thales y Qatar Airways firmaron un acuerdo para construir un centro de servicio de entretenimiento a bordo en Doha, ampliando los empleos de alta cualificación.

- Mayo de 2025: Qualcomm y e& anunciaron una colaboración sobre casos de uso de 5G e IA en el borde en los sectores energético y logístico.

- Abril de 2025: Techno Q reportó ingresos de QAR 211,2 millones y presentó una nueva unidad de negocio de TI centrada en ciberseguridad.

- Febrero de 2025: El gobierno firmó un acuerdo de implementación de IA a cinco años con Scale AI, que cubre 50 casos de uso de servicios públicos.

- Diciembre de 2024: el World Summit AI MENA se celebró en Doha bajo el patrocinio del Ministerio de Comunicaciones y Tecnología de la Información, destacando las oportunidades de servicios gestionados impulsados por IA.

Alcance del informe del mercado de servicios gestionados de Catar

Los servicios gestionados consisten en la externalización proactiva de determinados procesos y funciones destinados a mejorar las operaciones y reducir los gastos. Simplifican las operaciones de TI, aumentan la satisfacción del usuario y mejoran la calidad del servicio al tiempo que reducen los costes operativos. Las opciones de servicios gestionados van desde la asistencia a corto plazo posterior a la puesta en marcha hasta las operaciones de aplicaciones a largo plazo.

El mercado de servicios gestionados de Catar está segmentado por tipo (infraestructura gestionada, alojamiento gestionado, seguridad gestionada [gestión y monitorización de activos, inteligencia y gestión de amenazas, riesgo y cumplimiento normativo, otros servicios de seguridad gestionada], servicios gestionados en la nube [servicios basados en la nube externalizados a MSP], servicios de recuperación ante desastres y continuidad del negocio) y por vertical de usuario final (gobierno, BFSI, petróleo y gas, TI y telecomunicaciones, sanidad, otras verticales de usuario final [comercio minorista, educación, logística, etc.])

Los tamaños y previsiones del mercado se presentan en términos de valor (millones de USD) para todos los segmentos anteriores.

| Infraestructura gestionada (red, escritorio) | |

| Alojamiento gestionado (aplicación, centro de datos) | |

| Seguridad gestionada | Gestión y monitorización de activos |

| Inteligencia y gestión de amenazas | |

| Riesgo y cumplimiento normativo | |

| Otra seguridad gestionada | |

| Servicios gestionados en la nube | |

| Recuperación ante desastres y continuidad del negocio |

| Local |

| Basado en la nube |

| ���������� |

| Gobierno |

| BFSI |

| Petróleo y gas |

| TI y telecomunicaciones |

| Sanidad |

| Comercio minorista y comercio electrónico |

| ����ܳ�������ó�� |

| Logística y transporte |

| Grandes empresas |

| PYMES |

| Por tipo de servicio | Infraestructura gestionada (red, escritorio) | |

| Alojamiento gestionado (aplicación, centro de datos) | ||

| Seguridad gestionada | Gestión y monitorización de activos | |

| Inteligencia y gestión de amenazas | ||

| Riesgo y cumplimiento normativo | ||

| Otra seguridad gestionada | ||

| Servicios gestionados en la nube | ||

| Recuperación ante desastres y continuidad del negocio | ||

| Por modelo de implementación | Local | |

| Basado en la nube | ||

| ���������� | ||

| Por vertical de usuario final | Gobierno | |

| BFSI | ||

| Petróleo y gas | ||

| TI y telecomunicaciones | ||

| Sanidad | ||

| Comercio minorista y comercio electrónico | ||

| ����ܳ�������ó�� | ||

| Logística y transporte | ||

| Por tamaño de empresa del usuario final | Grandes empresas | |

| PYMES | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor del mercado de servicios gestionados de Catar en 2026?

El sector está valorado en USD 34,74 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que registre una CAGR del 9,96% entre 2026 y 2031.

¿Qué tipo de servicio domina actualmente el gasto?

La seguridad gestionada lidera con una cuota de ingresos del 27,84% en 2025.

¿Por qué los modelos de nube híbrida ganan popularidad?

Las implementaciones híbridas equilibran el cumplimiento de la residencia de datos con la escalabilidad global, impulsando una CAGR del 16,05%.

¿Qué vertical muestra el crecimiento más rápido?

El sector sanitario se expande a una CAGR del 12,86% hasta 2031 debido a las iniciativas de telemedicina y diagnóstico mediante IA.

Última actualización de la página el: