Tamaño y �ʲ����پ������貹����ó�� del Mercado de Drogas Psicodélicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

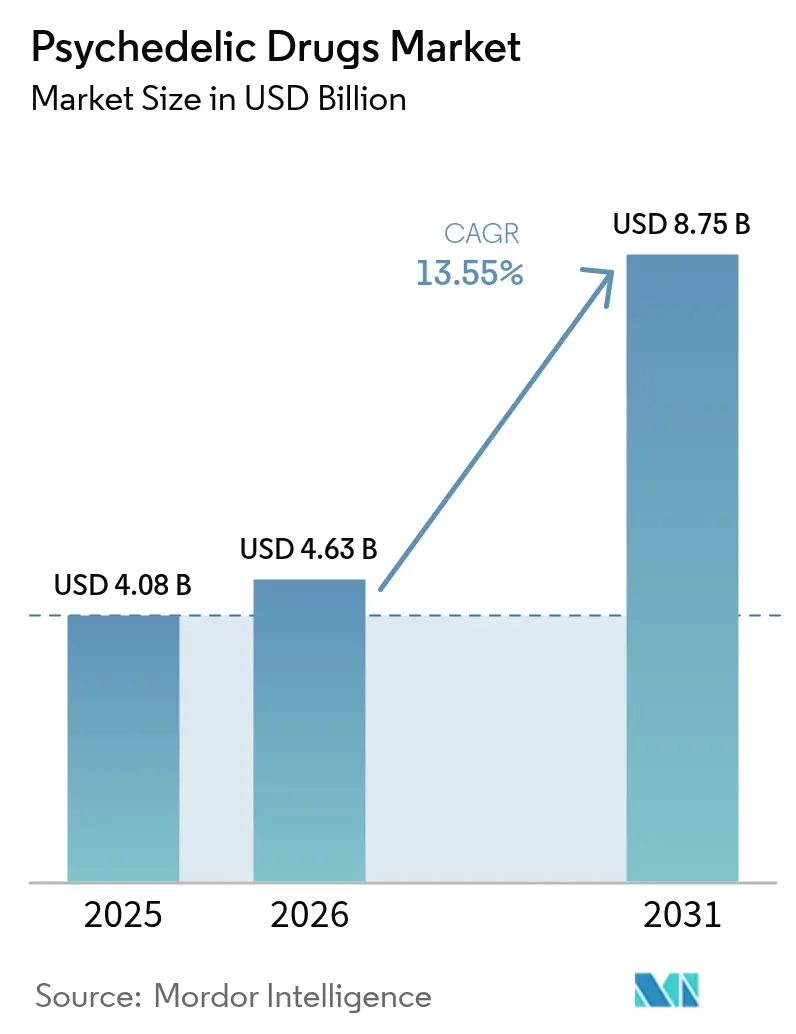

| Tamaño del Mercado (2026) | 4.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.55% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Drogas Psicodélicas por ���ϲ�����

El tamaño del mercado de drogas psicodélicas fue valorado en USD 4,08 mil millones en 2025 y se estima que crecerá desde USD 4,63 mil millones en 2026 hasta alcanzar USD 8,75 mil millones en 2031, a una CAGR del 13,55% durante el período de pronóstico (2026-2031). El pronóstico implica que la industria de drogas psicodélicas prácticamente duplicará su valor absoluto en cinco años a medida que la cartera de activos en etapa avanzada avanza y los inversores recalibran su visión de riesgo-rendimiento de los novedosos tratamientos neuropsiquiátricos. La cartera se enriquece con un número creciente de moléculas de próxima generación que buscan conservar el poder terapéutico mientras reducen la intensidad alucinógena, lo que sugiere un futuro en el que la terapia psicodélica se convierta en una opción médica habitual. Las estimaciones internas sugieren que cada mejora del 1% en los resultados globales de la depresión resistente al tratamiento podría generar hasta USD 1 mil millones en ingresos incrementales anuales por prescripción, lo que refuerza por qué las empresas farmacéuticas establecidas están celebrando ahora acuerdos de asociación. Un consenso emergente indica que la próxima ola de adopción estará liderada por decisiones formales de reembolso más que por avances clínicos de gran impacto mediático.

Conclusiones Clave del Informe

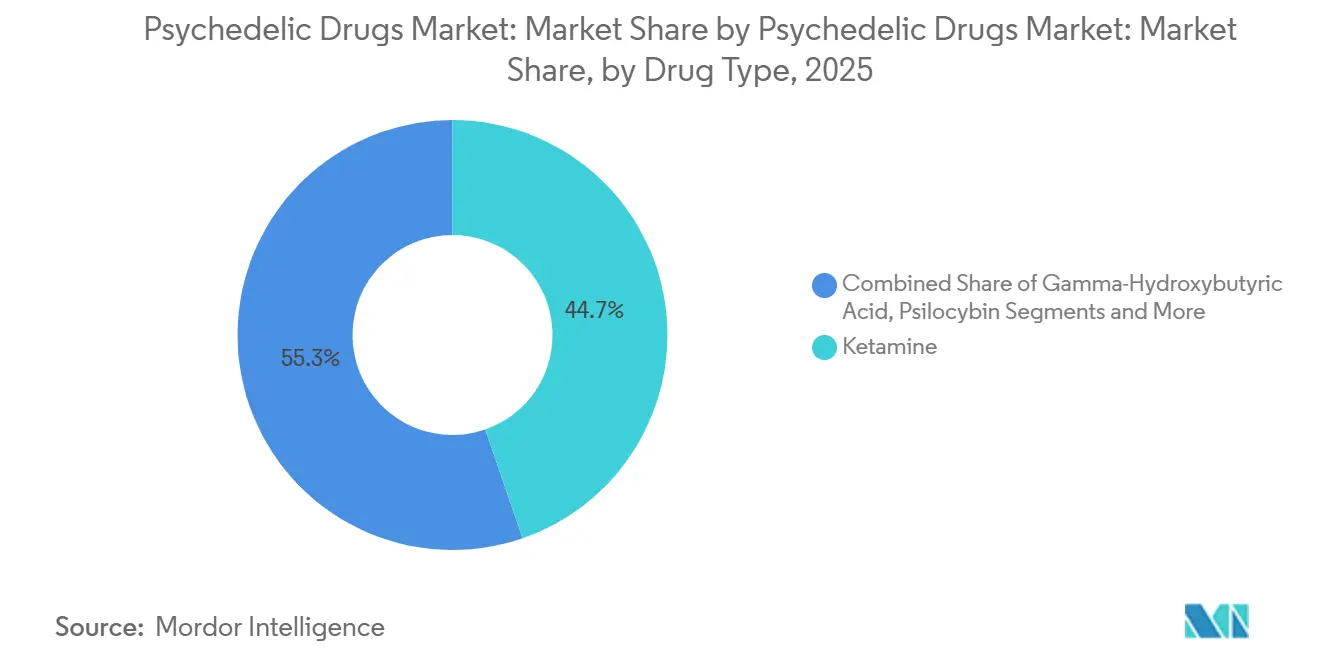

- Por tipo de fármaco, la ketamina representó el 44,70% de la participación del mercado de drogas psicodélicas en 2025, mientras que se proyecta que la psilocibina avanzará a una tasa de crecimiento del 17,85% hasta 2031.

- Por fuente, los compuestos sintéticos representaron el 63,80% de los ingresos en 2025, mientras que los psicodélicos de origen natural están proyectados para crecer a una tasa del 14,2% durante el horizonte de pronóstico.

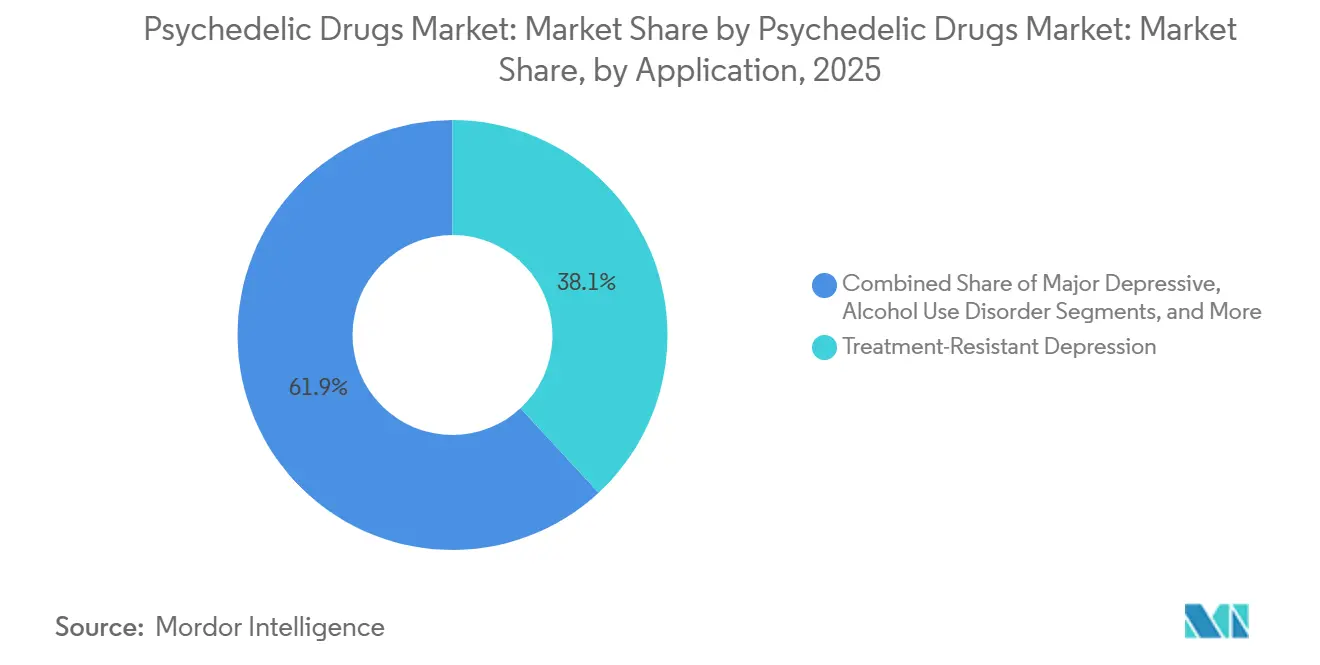

- Por aplicación, la depresión resistente al tratamiento capturó una participación del 38,10% en 2025, y se prevé que las terapias para el trastorno de estrés postraumático aumenten a una tasa de crecimiento del 16,75% hasta 2031.

- Por vía de administración, los formatos orales lideraron con una participación del 55,20% en 2025; se espera que los productos intranasales crezcan más rápido, al 18,6%, hasta 2031.

- Por canal de distribución, las farmacias hospitalarias gestionaron el 59,90% de las ventas de 2025, mientras que se proyecta que las plataformas en línea y de telesalud se expandan a una tasa de crecimiento del 21,4% para 2031.

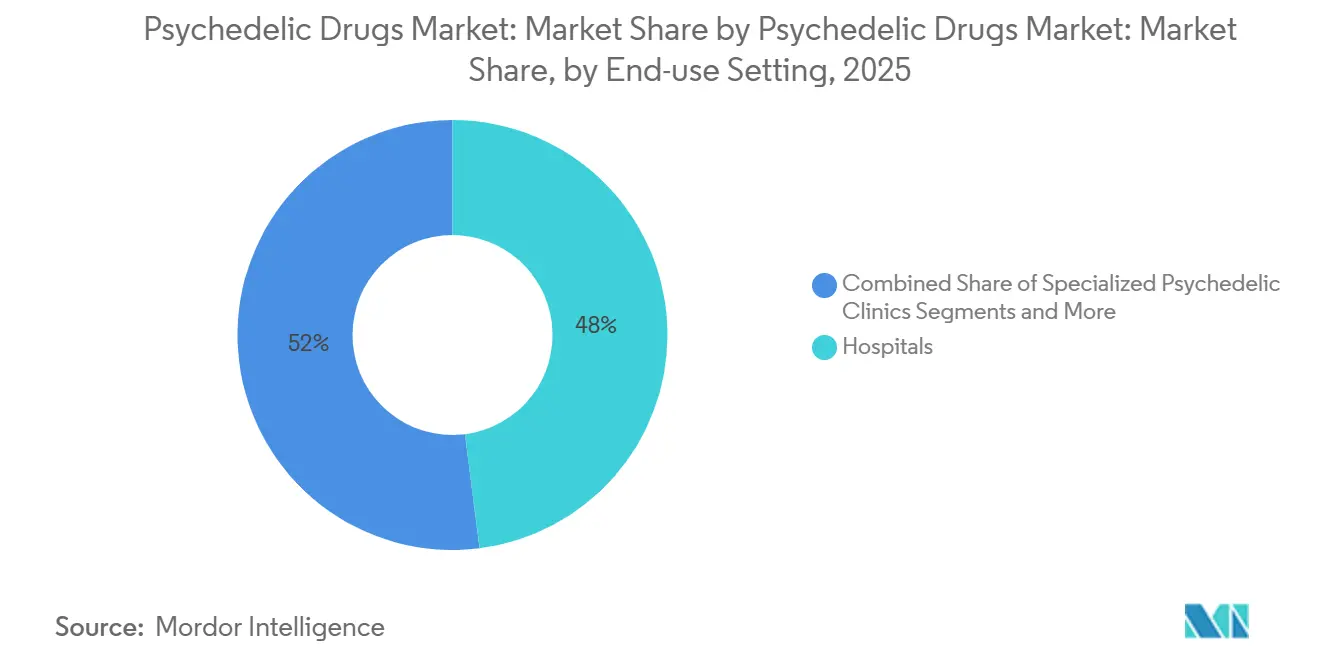

- Por entorno de uso final, los hospitales representaron el 48,00% de la demanda en 2025, y se anticipa que las clínicas especializadas en psicodélicos crecerán a una tasa del 19,95% durante el período de pronóstico.

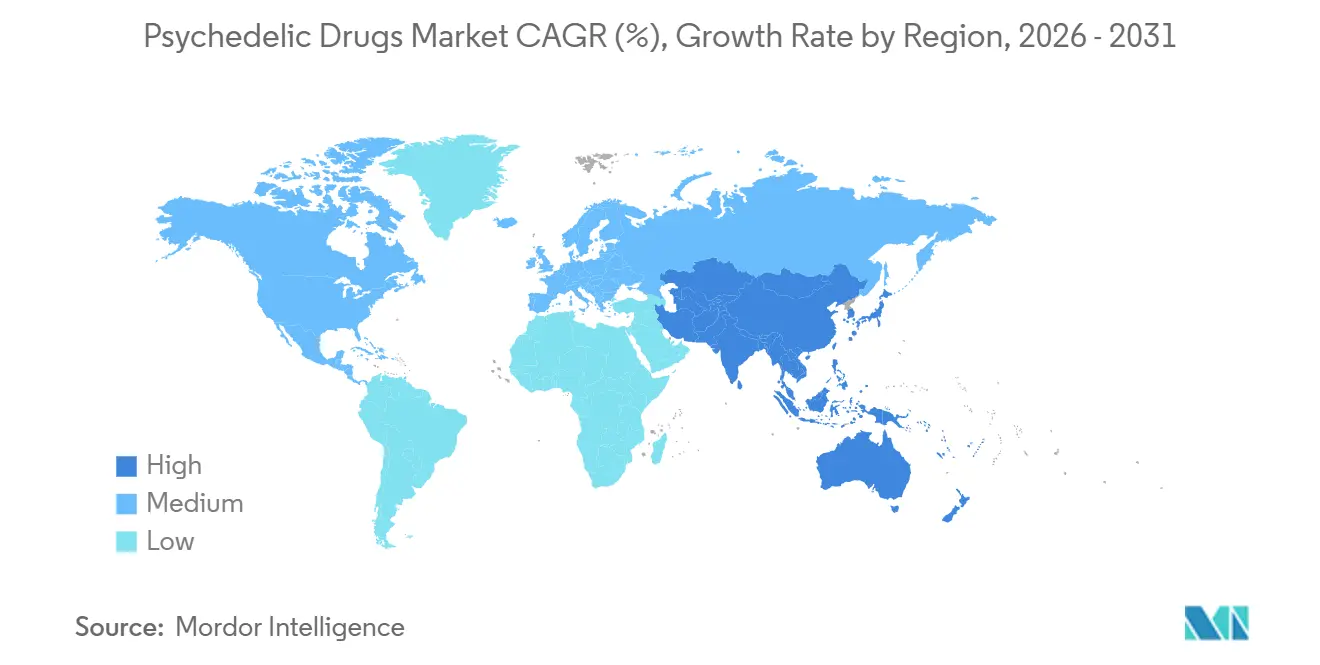

- Por geografía, América del Norte registró una participación del 51,60% en 2025; ��������-�ʲ���í�ھ����� está en camino de la expansión regional más rápida con una tasa de crecimiento del 14,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Drogas Psicodélicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente prevalencia mundial de trastornos de salud mental y necesidades terapéuticas no satisfechas | +1.5% | Global | Mediano plazo (~3-4 años) |

| Cambios regulatorios progresivos hacia la medicalización y la desclasificación de los psicodélicos | +1.2% | América del Norte y Australia | Mediano plazo (~3-4 años) |

| Escalada de la inversión institucional y estratégica que impulsa la I+D y la infraestructura comercial | +0.8% | América del Norte y UE | Corto plazo (≤2 años) |

| Expansión de los modelos de prestación de atención médica que permiten la terapia asistida con psicodélicos (clínicas y telesalud) | +0.6% | Global | Mediano plazo (~3-4 años) |

| Alianzas estratégicas entre farmacéuticas y biotecnológicas orientadas a nuevos psicodélicos | +0.5% | América del Norte y UE | Corto plazo (≤2 años) |

| Liberalización de las leyes sobre sustancias controladas y expansión de las redes de clínicas de ketamina | +0.4% | América del Norte; primeros adoptantes en APAC | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia Mundial de Trastornos de Salud Mental y Necesidades Terapéuticas No Satisfechas

La creciente incidencia de la depresión resistente al tratamiento y la ansiedad está expandiendo el tamaño del mercado de drogas psicodélicas al aumentar el grupo de pacientes potenciales. Los estudios de Fase 2 que muestran un 75% de remisión con psilocibina tras dos dosis han amplificado el interés de los médicos, ya que las respuestas duraderas pueden reducir el total de horas de terapia por año. Los sistemas de salud que enfrentan escasez de psiquiatras infieren que las intervenciones de alto impacto y baja frecuencia podrían aliviar los cuellos de botella en la atención ambulatoria. A medida que aumenta la concienciación, los grupos de defensa de pacientes instan a los pagadores a reevaluar los modelos de costo-efectividad que dependen de la adherencia a largo plazo a los antidepresivos.

Cambios Regulatorios Progresivos Hacia la Medicalización y la Desclasificación de los Psicodélicos

Una orientación más explícita de la FDA[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Drogas Psicodélicas: Consideraciones para Investigaciones Clínicas," Administración de Alimentos y Medicamentos de los Estados Unidos, fda.gov sobre el diseño de ensayos clínicos y las designaciones de avance terapéutico está acortando los plazos de desarrollo, lo que influye directamente en la captación de participación del mercado de drogas psicodélicas por parte de los patrocinadores en etapa avanzada. Oregón y Colorado han emitido licencias para servicios supervisados de psilocibina, creando conjuntos de datos que las agencias federales pueden revisar, lo que podría acelerar la reclasificación nacional. La inferencia aquí es que los experimentos de política localizados funcionan efectivamente como estudios de seguridad de fase 4, brindando a los reguladores garantías empíricas antes de los despliegues nacionales. El precedente de Australia respalda la difusión global de políticas porque demuestra que el uso medicalizado puede coexistir con controles estrictos de la cadena de suministro.

Escalada de la Inversión Institucional y Estratégica que Impulsa la I+D y la Infraestructura Comercial

Las entradas de capital, ilustradas por los USD 296 millones recaudados en 2023, permiten a las pequeñas biotecnológicas financiar ensayos multicéntricos en paralelo en lugar de secuencialmente. La alianza de AbbVie por USD 2 mil millones en neuroplastógenos señala que se han cumplido los umbrales de diligencia debida de las grandes farmacéuticas, lo que alienta a inversores estratégicos adicionales. Una nueva inferencia es que las estructuras de los acuerdos incluyen cada vez más opciones de comercialización conjunta para clínicas codesarrolladas, lo que implica que los fabricantes de fármacos planean influir en las redes de distribución, no solo en el descubrimiento de moléculas. Los bancos tradicionales que antes excluían los activos de la Lista I de sus carteras ahora cuentan con cobertura de analistas especializados, lo que refleja una creciente confianza institucional.

Expansión de los Modelos de Prestación de Atención Médica que Permiten la Terapia Asistida con Psicodélicos

Las clínicas de propósito específico están proliferando, con una tasa de apertura anual del 20%, y se diferencian a través de la estética y los servicios de entrenamiento de integración. Las plataformas de telesalud amplían el alcance al realizar el preexamen y la integración posterior de forma remota, lo que reduce la frecuencia de visitas presenciales y los costos de desplazamiento de los pacientes. Una inferencia emergente es que los modelos de atención híbrida determinarán si el crecimiento de la industria de drogas psicodélicas permanece centrado en las zonas urbanas o se extiende a las áreas rurales desatendidas. Asociaciones como las de Compass Pathways y Mindful Health Solutions sugieren que las empresas farmacéuticas ven el diseño del ecosistema de tratamiento como una herramienta de mitigación de riesgos para los reguladores preocupados por la seguridad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobertura de seguro y vías de reembolso limitadas | -1.0% | América del Norte y UE | Corto plazo (≤2 años) |

| Estigma social persistente y barreras de aceptación por parte de los pacientes | -0.7% | Núcleo de APAC, con desbordamiento hacia MEA | Largo plazo (≥5 años) |

| Gestión de eventos adversos que requiere psicoterapeutas certificados | -0.5% | Global | Mediano plazo (~3-4 años) |

| Altos costos de las sesiones de terapia asistida que dificultan el reembolso por parte de los pagadores | -0.4% | América del Norte y UE | Mediano plazo (~3-4 años) |

| Fuente: ���ϲ����� | |||

Cobertura de Seguro y Vías de Reembolso Limitadas

La ausencia de códigos estándar de pagadores mantiene altos los costos de bolsillo de los pacientes y puede retrasar la adopción generalizada. Sin embargo, también incentiva a los proveedores a experimentar con modelos de pago agrupado que incluyen el fármaco, la terapia y el seguimiento. Los primeros análisis de economía de la salud indican que dos sesiones de psilocibina pueden compensar el gasto anual en antidepresivos, un dato que resuena en los comités de contención de costos. La inferencia es que una vez que un gran asegurador público cubra una intervención psicodélica, los aseguradores privados seguirán rápidamente para evitar la percepción de negar una atención eficaz. La variabilidad jurisdiccional, sin embargo, significa que los patrocinadores deben preparar expedientes farmacoeconómicos específicos para cada país.

Estigma Social Persistente y Barreras de Aceptación por Parte de los Pacientes

La clasificación en la Lista I refuerza el escepticismo público, y algunos médicos temen el daño reputacional por su asociación con los alucinógenos. Las campañas de educación lideradas por hospitales de investigación están reencuadrando los psicodélicos como moduladores de la neuroplasticidad en lugar de sustancias recreativas, reformando el discurso. Una nueva inferencia es que los testimonios de veteranos militares tratados con éxito por trastorno de estrés postraumático crean narrativas persuasivas que tienden un puente entre los datos científicos y la empatía pública. Las preocupaciones de las Naciones Unidas sobre la comercialización prematura destacan la necesidad de códigos de marketing basados en evidencia para evitar reacciones negativas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: La Ketamina Mantiene la Mayor �ʲ����پ������貹����ó�� del Mercado

La ketamina mantiene el 44,70% de la participación del mercado de drogas psicodélicas en 2025. Los nuevos comprimidos orales de liberación prolongada están reduciendo los episodios de disociación, lo que respalda una adopción psiquiátrica más amplia. Una inferencia lógica es que la comodidad de la dosificación pivotará a la ketamina hacia regímenes de terapia de mantenimiento, aumentando los flujos de ingresos por prescripciones repetidas. La psilocibina, que crece a un 17,85% anual, se beneficia de dobles designaciones de terapia de avance, posicionándola como el activo de mayor crecimiento en la cartera de la industria de drogas psicodélicas.

Los análogos sintéticos de la psilocibina buscan acortar la duración alucinógena, lo que permite el despliegue en clínicas comunitarias sin estancias nocturnas. La pendiente aprobación del MDMA para el trastorno de estrés postraumático podría desplazar el enfoque de los pagadores de la depresión a la atención del trauma, diversificando la combinación de ingresos. La presión competitiva del segmento está orientando a los desarrolladores más pequeños hacia indicaciones ultrararas para asegurar las ventajas de la designación de medicamento huérfano. A medida que surgen nuevas entidades químicas, la diversificación por tipo de fármaco reduce la dependencia del éxito de un solo activo y fortalece la resiliencia general del mercado.

Por Fuente: Los Compuestos �����Գ�é�پ����Dz� Dominan una �ʲ����پ������貹����ó�� Significativa

Los compuestos sintéticos dominan el 63,80% del tamaño del mercado de drogas psicodélicas en 2025 porque la fabricación bajo Buenas Prácticas de Manufactura sustenta la aceptación regulatoria. La inferencia es que la consistencia de los lotes reduce el riesgo de retrasos en los ensayos debido a la variabilidad del producto, un factor de costo frecuentemente ignorado. Sin embargo, la creciente confianza del consumidor en los auxiliares de salud mental "naturales" impulsa la demanda de psilocibina de origen botánico, otorgando a ese nicho una tasa de crecimiento del 14,2%.

Los híbridos semisintéticos están capitalizando la narrativa de autenticidad mientras conservan la vida de la patente, creando un puente entre el rigor farmacéutico y la percepción del consumidor. Los avances en extracción y purificación ahora producen psilocina microcristalina con perfiles de impurezas que satisfacen los estándares de farmacopea, difuminando la antigua división entre lo natural y lo sintético. Una inferencia estratégica es que las solicitudes de propiedad intelectual en torno a la tecnología de purificación podrían volverse tan valiosas como las de nuevas moléculas, una tendencia que se refleja en los mercados del cannabis.

Por Aplicación: La Depresión Resistente al Tratamiento Domina el Mercado

La depresión resistente al tratamiento representa el 38,10% de la participación del mercado de drogas psicodélicas en 2025 y sigue siendo la indicación ancla para la mayoría de los activos en etapa avanzada. La superior durabilidad de la remisión significa que los proveedores de salud mental pueden reasignar las horas de los terapeutas a otras condiciones, mejorando la economía de las clínicas. El trastorno de estrés postraumático, que avanza a una CAGR del 16,75%, está preparado para acelerarse si el MDMA obtiene la aprobación de la FDA, porque la población de atención a veteranos proporciona un canal de pacientes organizado.

Los ensayos sobre trastornos por uso de sustancias buscan aprovechar la capacidad de los psicodélicos para restablecer las vías de recompensa, un enfoque respaldado por datos preliminares sobre la remisión del consumo de alcohol. Una inferencia es que el éxito en el tratamiento de la adicción podría impulsar referencias cruzadas desde los centros de rehabilitación, integrando los psicodélicos en los protocolos de recuperación convencionales. Los estudios de terapia combinada que combinan psicodélicos con terapia cognitivo-conductual pueden elevar aún más la eficacia, mejorando el atractivo para los pagadores.

Por Vía de Administración: La Vía Oral Mantiene la Mayor �ʲ����پ������貹����ó�� del Mercado

Las formulaciones orales mantienen el 55,20% de la participación del mercado de drogas psicodélicas en 2025 debido a la familiaridad del paciente y la fabricación escalable. Los comprimidos de liberación prolongada reducen el tiempo en clínica, lo que sugiere que podrían surgir protocolos de uso parcial en el hogar una vez que los datos de seguridad maduren. Los productos intranasales crecen a un 18,6% anual, impulsados por el desempeño comercial de la esketamina, y ofrecen un inicio casi inmediato, lo que resulta atractivo para los casos de ideación suicida aguda.

Los resultados pendientes de la Fase 2b para el benzoato de mebufotenina intranasal podrían validar los psicodélicos de acción rápida y corta duración, ampliando el grupo de entornos ambulatorios. Las películas sublinguales se encuentran en etapas preclínicas y prometen una mejor biodisponibilidad sin agujas, lo que sugiere que la innovación en la vía de administración es clave para las estrategias de segmentación de pacientes.

Por Canal de Distribución: Los Hospitales Controlan la Mayor Parte del Mercado

Las farmacias hospitalarias controlan el 59,90% del tamaño del mercado de drogas psicodélicas en 2025 porque los protocolos actuales exigen la dispensación en entornos controlados. Este dominio garantiza un sólido cumplimiento de la cadena de custodia, una prioridad para los reguladores que rastrean los riesgos de desvío. Los canales en línea y de telesalud crecen al 21,4% a medida que el triaje digital agiliza las derivaciones, lo que sugiere una eventual erosión de la participación de los canales hospitalarios.

Los gestores de beneficios farmacéuticos están evaluando los psicodélicos como medicamentos especializados, lo que podría desplazar la distribución hacia farmacias especializadas acreditadas. Una inferencia es que la tecnología de trazabilidad de la cadena de suministro desarrollada para los opioides puede reutilizarse para los psicodélicos, satisfaciendo las necesidades de supervisión mientras permite el cumplimiento por correo para ciertas formulaciones.

Por Entorno de Uso Final: Los Hospitales Obtienen la �ʲ����پ������貹����ó�� de Mercado Significativa

Los hospitales mantienen el 48,00% de la participación del mercado de drogas psicodélicas en 2025, ofreciendo una respuesta de emergencia integrada que tranquiliza a los reguladores más reticentes. Las redes de clínicas dedicadas a la terapia psicodélica se expanden a un 19,95% por año y utilizan entornos tipo spa para mejorar la comodidad del paciente, un enfoque que parece mejorar las tasas de finalización de las sesiones.

Los institutos de investigación siguen siendo indispensables para el refinamiento de protocolos y la formación de terapeutas, consolidando los vínculos académico-comerciales que aceleran la transferencia de conocimiento. Una inferencia prospectiva es que la administración en el hogar surgirá para los psicodélicos no alucinógenos, marcando un cambio significativo en la escalabilidad una vez que lleguen las primeras aprobaciones de su clase.

Análisis Geográfico

América del Norte, con una participación del 51,60% en el mercado de drogas psicodélicas en 2025, combina una política estatal progresista, capital de riesgo sustancial y centros académicos de primer nivel. La creación por parte de Massachusetts de una Comisión de Sustancias Psicodélicas Naturales, financiada mediante un impuesto sobre las ventas del 15%, ejemplifica cómo los estados monetizan y regulan simultáneamente. Johns Hopkins aseguró USD 55 millones en filantropía para expandir los programas de psilocibina, lo que ilustra que la financiación no dilutiva es abundante para la investigación de alto perfil. La región también alberga la mayoría de las cadenas de clínicas especializadas, lo que genera densas redes de derivación que impulsan el flujo de pacientes. Una inferencia estratégica es que esta densidad respaldará los proyectos piloto de reembolso basado en resultados porque los grandes volúmenes de pacientes generan datos estadísticamente sólidos.

Europa ocupa el segundo lugar por ingresos, impulsada por la instalación Clerkenwell Health del Reino Unido, el primer centro comercial de ensayos psicodélicos del continente. El ecosistema farmacéutico de Alemania otorga a las empresas locales una ventaja en la fabricación bajo Buenas Prácticas de Manufactura de principios activos farmacéuticos psicodélicos, mientras que Suiza aprovecha su experiencia histórica en química psicodélica para atraer ensayos transfronterizos. La Agencia Europea de Medicamentos ha señalado su disposición a participar en diseños de ensayos adaptativos, creando alineación con los presupuestos más reducidos de las biotecnológicas. Una inferencia es que las redes paneuropeas de ensayos clínicos podrían acelerar la recopilación de datos armonizando las aprobaciones éticas, contrarrestando la percepción de un entorno regulatorio lento.

��������-�ʲ���í�ھ����� crece a una CAGR del 14,75%, liderada por la decisión de reclasificación federal de Australia que consolida su papel como pionera regional. Los altos costos de tratamiento en las primeras clínicas demuestran que los pacientes adinerados se autofinanciarán, lo que sugiere que la demanda de pago privado puede impulsar la infraestructura clínica antes de que llegue el seguro. El emergente mercado de retiros psicodélicos de China combina conceptos de medicina tradicional con la atención plena moderna, lo que sugiere vías de adaptación cultural distintas de los modelos médicos occidentales. ������ó�� monitorea los desarrollos pero continúa financiando la investigación básica bajo su iniciativa estatal de salud mental, sentando las bases para la futura traducción clínica. La inferencia es que el crecimiento de ��������-�ʲ���í�ھ����� dependerá de una combinación de turismo médico y liberalización doméstica gradual, un patrón visto anteriormente en los mercados del cannabis.

Panorama Competitivo

La industria de drogas psicodélicas consiste en una estructura de dos niveles: grandes incumbentes farmacéuticos que poseen productos comerciales y un enjambre de biotecnológicas respaldadas por capital de riesgo que avanzan activos novedosos. La división Janssen de Johnson & Johnson ancla el mercado con Spravato, que generó USD 689 millones en ingresos en 2023, demostrando que la aceptación de los pagadores puede seguir a protocolos sólidos de monitoreo de seguridad. La trayectoria de gran éxito de la esketamina intranasal refuerza la convicción de los inversores de que los psicodélicos pueden cumplir con los parámetros comerciales tradicionales. Una inferencia es que los analistas financieros ahora modelan los activos psicodélicos con curvas de ventas ajustadas al riesgo comparables a los agentes oncológicos en etapas similares.

Las colaboraciones estratégicas dominan la estrategia de crecimiento, como lo ilustra el acuerdo de neuroplastógenos de AbbVie por USD 2 mil millones con Gilgamesh, que transfiere el riesgo de desarrollo a la biotecnológica mientras otorga a AbbVie derechos comerciales futuros. El énfasis en los psicodélicos no alucinógenos refleja un impulso para simplificar la prestación de atención, ampliando así la base de pagadores más allá de los entornos de clínicas supervisadas. Las empresas más pequeñas, como Delix Therapeutics, apuntan a análogos protegidos por patentes con inicio rápido y corta duración, creando nichos defendibles. Una inferencia aquí es que las guerras de propiedad intelectual pueden desplazarse de las reclamaciones de moléculas a las patentes de método de uso y protocolo digital a medida que evoluciona la práctica clínica.

Los proveedores de servicios como Field Trip Health, Mindbloom y Numinus amplían el ámbito competitivo más allá de las moléculas, integrando protocolos de terapia, seguimiento digital y captura de datos del mundo real. Estas plataformas retroalimentan resultados anonimizados a los desarrolladores de fármacos, acelerando el refinamiento iterativo de protocolos. Una ventaja implícita es que la propiedad de datos longitudinales de pacientes podría posicionar a las empresas de servicios como socios indispensables una vez que los pagadores exijan evidencia de costo-efectividad. Como resultado, la ventaja competitiva está migrando hacia quienes controlan tanto el activo farmacológico como la capa de experiencia.

Líderes de la Industria de Drogas Psicodélicas

Johnson & Johnson

Jazz Pharmaceuticals

COMPASS Pathways

MindMed Inc.

Cybin Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Colorado otorgó licencia a su primer centro de sanación con psilocibina. La instalación opera ahora bajo la Ley de Salud con Medicina Natural del estado y establece precios transparentes para los servicios supervisados de psilocibina.

- Mayo de 2024: AbbVie y Gilgamesh Pharmaceuticals anunciaron una colaboración de USD 2 mil millones orientada a neuroplastógenos no alucinógenos. La asociación combina la capacidad de comercialización de AbbVie con la plataforma de descubrimiento de Gilgamesh.

- Marzo de 2024: Cybin obtuvo la Designación de Terapia de Avance de la FDA para CYB003 en el Trastorno Depresivo Mayor. La decisión siguió a datos de Fase 2 que indicaban un 75% de remisión tras dos dosis.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

���ϲ����� define el mercado de drogas psicodélicas como la venta regulada e investigacional de productos farmacéuticos alucinógenos, incluidos la ketamina, la psilocibina, el LSD, el MDMA, el DMT, la ibogaína, la mescalina y el GHB, formulados para indicaciones de salud mental, dolor o neurológicas y suministrados a través de canales médicos autorizados o programas de ensayos clínicos.

Exclusión del Alcance: Las ventas recreativas o ilícitas, los botánicos de tiendas especializadas y los kits de placebo no psicoactivos quedan fuera de este estudio.

Descripción General de la Segmentación

- Por Tipo de Fármaco

- Ácido Gamma-Hidroxibutírico (GHB)

- Ketamina

- Psilocibina

- Ácido Lisérgico Dietilamida (LSD)

- 3,4-Metilendioximetanfetamina (MDMA)

- Dimetiltriptamina (DMT)

- �����Dz���í�Բ�

- Mescalina

- Otros Tipos de Fármacos

- Por Fuente

- Derivados Naturales

- �����Գ�é�پ����Dz�

- Por Aplicación

- Depresión Resistente al Tratamiento

- Trastorno Depresivo Mayor

- Trastorno de Estrés Postraumático (TEPT)

- Adicción a Sustancias y Opiáceos

- Trastornos de Ansiedad y Pánico

- Narcolepsia y Trastornos del Sueño

- Trastorno por Uso de Alcohol

- Otras Aplicaciones

- Por Vía de Administración

- Oral

- Intranasal

- Intravenosa

- Sublingual / Bucal

- Transdérmica y Otras

- Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista

- Plataformas en Línea y de Telesalud

- Otros Canales de Distribución

- Por Entorno de Uso Final

- Clínicas Especializadas en Psicodélicos

- Hospitales

- Institutos de Investigación y Académicos

- Entornos de Atención Domiciliaria

- �ұ�Dz�������í��

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a psiquiatras en ejercicio, gerentes de farmacias hospitalarias, ejecutivos de organizaciones de investigación por contrato y asesores de reembolso en América del Norte, Europa, ��������-�ʲ���í�ھ����� y América Latina. Estas discusiones verificaron los márgenes de precios, las frecuencias de dosificación y la penetración fuera de indicación, y nos ayudaron a refinar las curvas de adopción para los nuevos agentes.

Investigación Documental

Nuestro trabajo documental comienza con repositorios de ensayos clínicos como ClinicalTrials.gov y EudraCT, que revelan tasas de desgaste de la cartera y volúmenes de inscripción que alimentan las razones de incidencia a tratamiento. Luego recopilamos datos de prevalencia y referencias de costos de prescripción de la Organización Mundial de la Salud, el Instituto Nacional de Salud Mental de los Estados Unidos, Eurostat y el Ministerio de Salud, Trabajo y Bienestar de ������ó��. Las asociaciones comerciales, como la Asociación Americana de Psiquiatría y el Colegio Europeo de Neuropsicofarmacología, proporcionan pautas de dosificación que anclan las estimaciones de costo promedio de tratamiento. Los informes anuales 10-K de las empresas, las presentaciones para inversores y las transcripciones de los comités asesores de la FDA aclaran los plazos de lanzamiento y los precios de lista iniciales. Finalmente, las bases de datos propietarias (D&B Hoovers y Dow Jones Factiva) suministran registros de ingresos auditados para los fabricantes cotizados. Las fuentes mencionadas son ilustrativas; se revisaron muchas referencias adicionales para verificar hechos y llenar vacíos.

Dimensionamiento del Mercado y Pronóstico

Una construcción descendente de prevalencia a cohorte tratada establece el grupo de demanda, que luego se somete a pruebas de estrés mediante acumulaciones ascendentes selectivas de proveedores de volúmenes de clínicas de ketamina y envíos de uso compasivo. Los principales impulsores del modelo incluyen casos diagnosticados de depresión resistente al tratamiento, costo anual promedio por sesión psicodélica, cadencia de aprobación regulatoria, ratios de cobertura de reembolso y adiciones de capacidad de clínicas. Una regresión multivariante vincula estas variables con las ventas históricas, mientras que el suavizado ARIMA maneja series de datos cortas. Cuando faltan datos unitarios a nivel de país, interpolamos utilizando el gasto en salud mental per cápita y ajustamos con información de fuentes primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de tres capas, verificaciones de varianza contra rastreadores de ventas externos y repeticiones de escenarios cuando ocurren eventos fundamentales (por ejemplo, revisión prioritaria de la FDA). El conjunto de datos se actualiza anualmente, con actualizaciones intermedias para aprobaciones materiales.

Por Qué la Línea de Base de Drogas Psicodélicas de Mordor Garantiza Confiabilidad

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes cestas de fármacos, anclas de precios y cadencias de actualización.

Los principales factores de divergencia incluyen algunos estudios que incorporan botánicos de venta libre o canales ilícitos, otros que dependen únicamente de los ingresos del fabricante sin ajustar por los márgenes de las clínicas fuera de indicación, y algunos que aplican precios de venta promedio globales uniformes que ignoran los límites de reembolso en los mercados emergentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4,08 mil millones (2025) | ||

| USD 3,31 mil millones (2024) | Consultora Global A | Excluye la cartera de MDMA y los márgenes de las clínicas |

| USD 3,88 mil millones (2025) | Publicación Especializada B | Cuenta solo moléculas sintéticas; omite los programas de psilocibina natural |

| USD 5,56 mil millones (2024) | Asociación de la Industria C | Incluye estimaciones de ventas recreativas y suplementos amplios de salud mental |

Estas comparaciones muestran que los límites de alcance claros de Mordor, el modelado de doble vía y la auditoría anual producen una línea de base equilibrada y reproducible en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de drogas psicodélicas?

El tamaño del mercado de drogas psicodélicas se sitúa en USD 4,63 mil millones en 2026.

¿A qué velocidad se espera que crezca la industria de drogas psicodélicas?

Se prevé que alcance USD 8,75 mil millones para 2031, lo que representa una CAGR del 13,55%.

¿Qué tipo de fármaco domina el mercado de drogas psicodélicas?

La ketamina representa el 44,70% de la participación del mercado, respaldada por usos aprobados por la FDA para la depresión resistente al tratamiento.

¿Qué región tiene la mayor participación en el mercado de drogas psicodélicas?

América del Norte lidera con una participación del 51,60% del mercado debido a las regulaciones estatales favorables y la extensa infraestructura de investigación.

¿Qué región tiene la mayor participación en el Mercado de Drogas Psicodélicas?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Drogas Psicodélicas.

¿Por qué se considera la psilocibina el segmento psicodélico de más rápido crecimiento?

Las designaciones de terapia de avance y los datos positivos de remisión para la depresión están acelerando la adopción clínica de la psilocibina.

¿Cuáles son las principales barreras para una adopción más amplia de la terapia psicodélica?

Los principales obstáculos incluyen vías de reembolso inciertas, el estigma social y la necesidad de una infraestructura de distribución especializada.

Última actualización de la página el: